Tamanho e Participação do Mercado de Bens de Luxo da Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 2.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.98 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bens de Luxo da Rússia por Mordor Intelligence

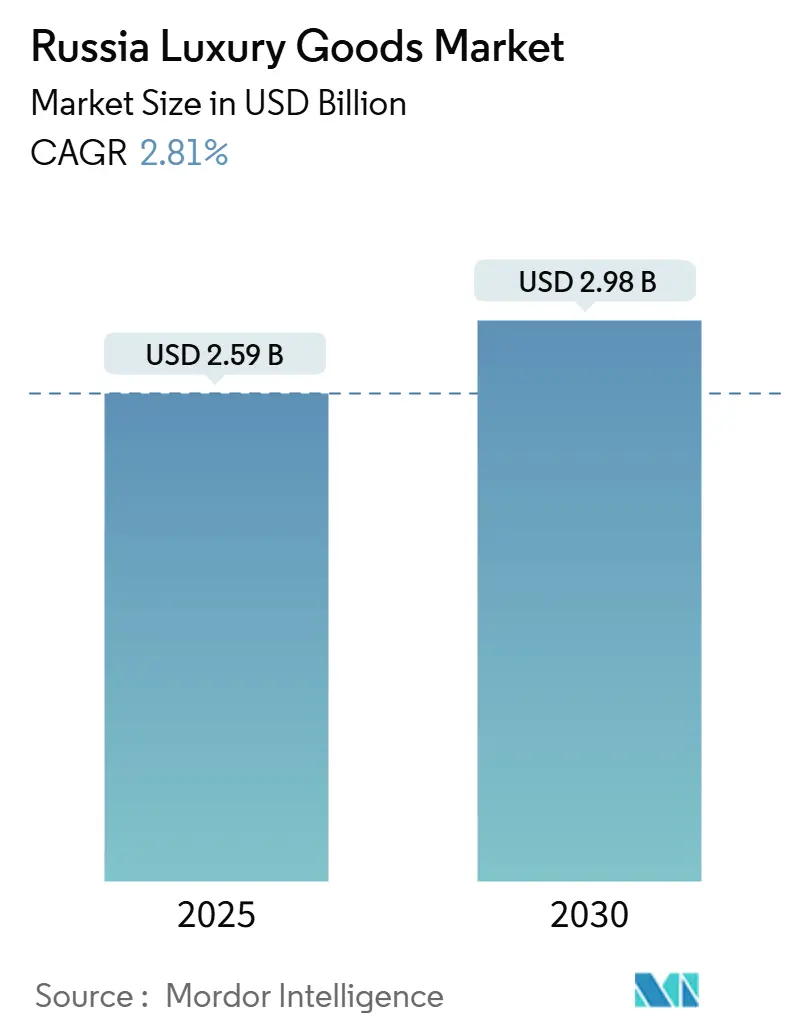

O tamanho do mercado de bens de luxo da Rússia está em USD 2,59 bilhões em 2025 e tem previsão de crescer para USD 2,98 bilhões até 2030, avançando a um CAGR de 2,81%. A trajetória modesta, porém positiva, demonstra como os russos abastados continuam a alocar renda discricionária em produtos premium, mesmo com sanções, inflação e mudanças na presença de marcas redefinindo as rotas de abastecimento. Canais de importação paralela, serviços de compras pessoais e aquisições transfronteiriças mantêm o fluxo de itens de alta demanda, apesar da suspensão oficial de muitas marcas ocidentais. Varejistas domésticos e marcas asiáticas estão capitalizando essa lacuna, reabastecendo linhas populares e introduzindo coleções desenvolvidas para os gostos locais, enquanto as boutiques de Moscou e São Petersburgo ainda oferecem as experiências teatrais em loja que muitos compradores de luxo preferem. As redes sociais amplificam a narrativa das marcas, influenciam segmentos mais jovens e ajudam edições limitadas a esgotar rapidamente. Por fim, a expansão da logística de comércio eletrônico está levando seleções curadas a cidades regionais, ampliando gradualmente a abrangência geográfica do mercado de bens de luxo da Rússia.

Principais Conclusões do Relatório

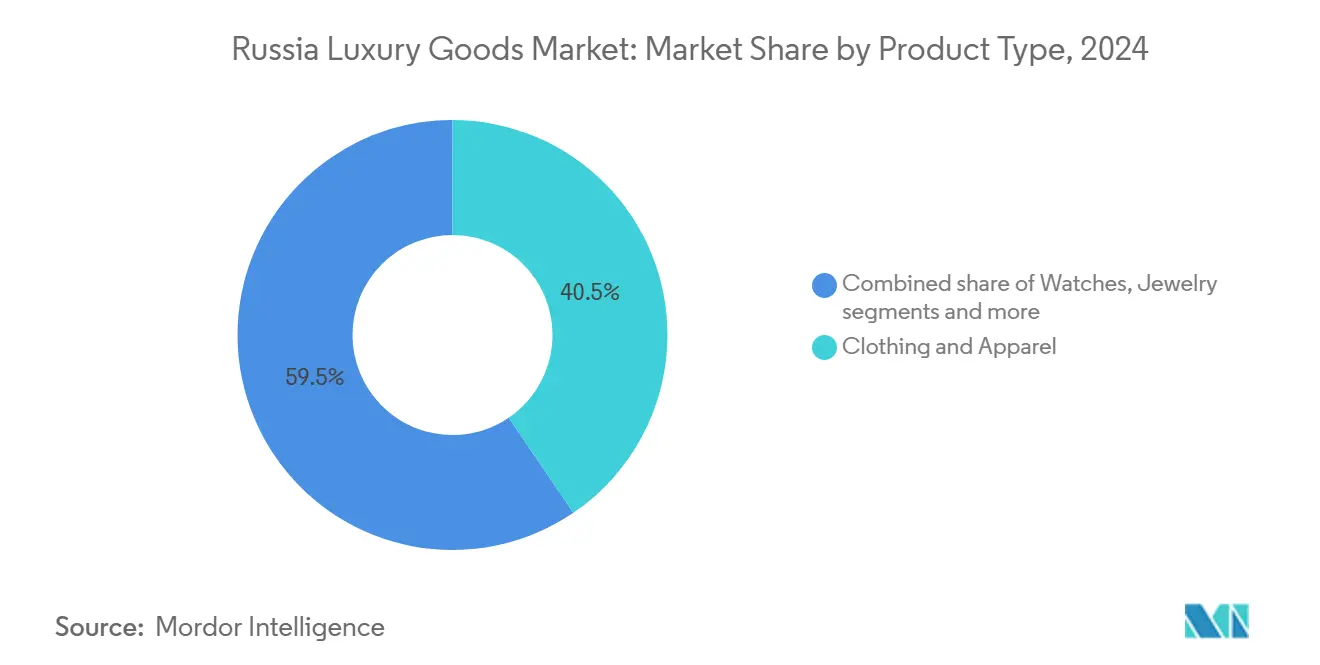

- Por tipo de produto, vestuário e indumentária lideraram com 40,52% da participação do mercado de bens de luxo da Rússia em 2024, enquanto os relógios têm previsão de crescer mais rapidamente, a um CAGR de 3,27% até 2030.

- Por usuário final, as mulheres responderam por 54,04% das compras em 2024, enquanto as compras masculinas devem acelerar a um CAGR de 3,75% até 2030.

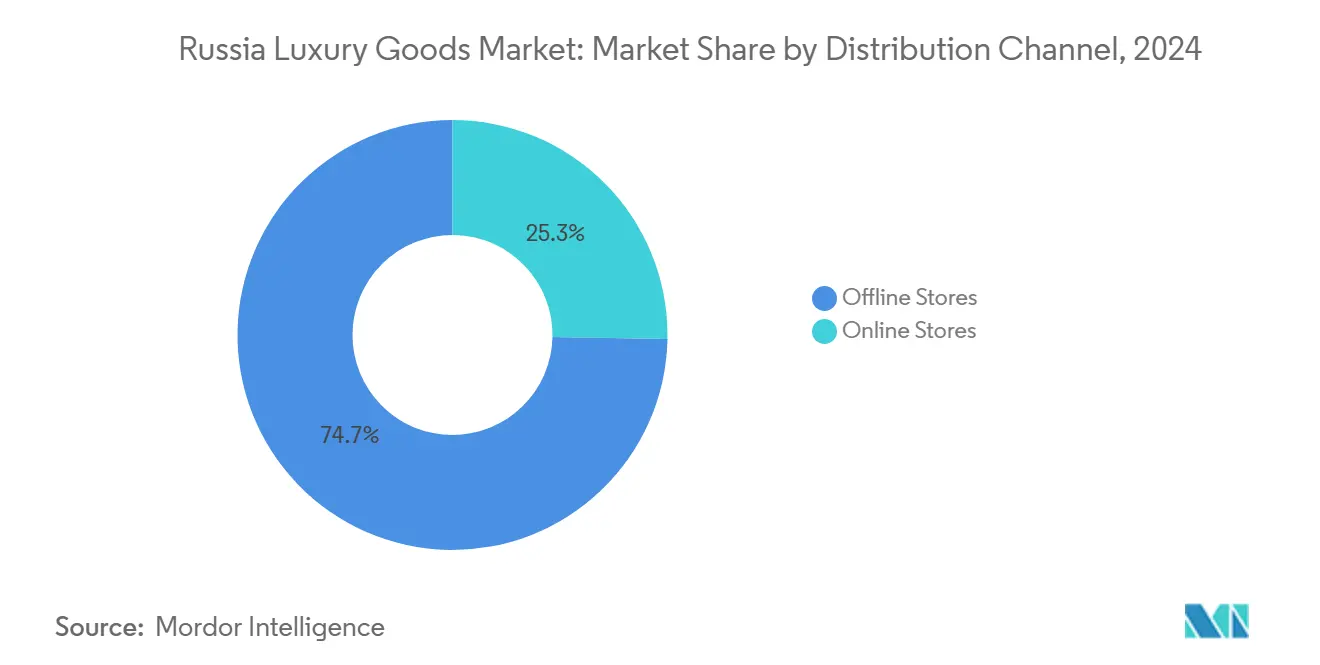

- Por canal de distribuição, as lojas físicas retiveram 74,66% da participação do mercado de bens de luxo da Rússia em 2024; as plataformas online detêm a melhor perspectiva de crescimento, com um CAGR de 3,91%.

Tendências e Perspectivas do Mercado de Bens de Luxo da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança do consumidor em direção a produtos de luxo sustentáveis e com certificação ecológica | +0.4% | Nacional, com ganhos iniciais em Moscou e São Petersburgo | Médio prazo (2 a 4 anos) |

| Influência das redes sociais e endosso de celebridades | +0.6% | Nacional, com expansão para cidades regionais | Curto prazo (≤ 2 anos) |

| Inclinação dos consumidores por produtos de edição limitada | +0.3% | Mercados centrais de Moscou e São Petersburgo | Curto prazo (≤ 2 anos) |

| Inovação de produtos em termos de matéria-prima e design | +0.5% | Nacional, com foco no segmento premium | Médio prazo (2 a 4 anos) |

| Globalização de marcas de luxo | +0.2% | Nacional, apesar das restrições impostas por sanções | Longo prazo (≥ 4 anos) |

| Expansão de plataformas de comércio eletrônico | +0.7% | Nacional, com ganhos de penetração em áreas rurais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança do consumidor em direção a produtos de luxo sustentáveis e com certificação ecológica

Na Rússia, os consumidores de luxo mais jovens estão valorizando cada vez mais as credenciais de sustentabilidade, frequentemente encarando a certificação ecológica como um símbolo de distinção. Isso marca uma significativa mudança geracional, com millennials e a Geração Z — que exercem crescente poder de compra no mercado de luxo — exigindo transparência no abastecimento e na produção. Esses grupos demográficos não estão apenas preocupados com o impacto ambiental, mas também associam práticas sustentáveis à responsabilidade social e ao consumo ético, elevando ainda mais a importância das iniciativas ecologicamente corretas. A tendência ganhou impulso, especialmente após a saída de marcas internacionais de luxo, abrindo caminho para alternativas domésticas e asiáticas que defendem práticas sustentáveis. Essas alternativas estão aproveitando essa oportunidade ao integrar estratégias ecologicamente conscientes em sua identidade de marca, desenvolvimento de produtos e esforços de marketing, alinhando-se aos valores dessa base de consumidores mais jovem e ambientalmente consciente.

Influência das redes sociais e endosso de celebridades

Na Rússia, as plataformas de redes sociais agora servem como o principal canal para a descoberta de bens de luxo. Influenciadores e celebridades domésticos assumiram o lugar dos embaixadores internacionais de marcas. Essa mudança abriu novos caminhos para o reconhecimento de marcas e a consideração de compra, especialmente entre os consumidores mais jovens, que recorrem aos canais digitais para obter informações sobre luxo. De acordo com o Levadu, 89% dos entrevistados com menos de 24 anos visitam redes sociais diariamente ou quase diariamente, ressaltando o papel fundamental das redes sociais na formação das preferências e decisões de compra desse grupo demográfico [1]Fonte: Levadu, "Audiência de usuários de internet, redes sociais, mensageiros instantâneos e serviços VPN", levada.ru. Os públicos mais jovens, altamente ativos nessas plataformas, têm maior probabilidade de se engajar com conteúdo localizado que ressoe com seu contexto cultural e social. A tendência ganhou impulso com o surgimento de criadores de conteúdo de luxo em língua russa, que destacam tanto produtos de luxo internacionais quanto locais. Esses criadores não apenas exibem produtos, mas também constroem conexões autênticas com seu público ao adaptar o conteúdo para refletir os gostos e preferências locais. Essa dinâmica tornou as redes sociais uma ferramenta indispensável para as marcas de luxo que buscam captar a atenção dos consumidores russos mais jovens e familiarizados com o ambiente digital.

Inclinação dos consumidores por produtos de edição limitada

Os consumidores russos estão cada vez mais favorecendo itens de luxo de edição limitada e exclusivos, sinalizando uma mudança significativa em seu comportamento de compra. Essa tendência ressalta uma reação psicológica à crescente escassez de produtos, com a exclusividade simbolizando, agora mais do que nunca, status social e acesso a produtos raros. Os lançamentos de edição limitada são vistos como altamente cobiçados, frequentemente alcançando preços premium devido à sua escassez. Colaborações com artistas russos ou instituições culturais amplificam o apelo desses produtos, despertando maior interesse dos consumidores e impulsionando a demanda. Essa tendência não se limita aos itens de luxo tradicionais; ela também permeia os bens de luxo do cotidiano. De acordo com o Rosstat, a renda disponível real dos russos aumentou 8,5% em 2024 [2]Fonte: Rosstat, Mishustin relatou um aumento de 8,5% na renda real dos russos em 2024,

rbc.ru, influenciando significativamente as decisões de compra. Em resposta, os varejistas de luxo russos estão criando coleções exclusivas e lançando ofertas por tempo limitado, alinhando-se à busca dos consumidores por exclusividade. Tais estratégias não apenas atendem à crescente demanda por itens diferenciados, mas também fortalecem as posições de mercado dos varejistas, ressoando com as aspirações dos consumidores por exclusividade.

Inovação de produtos em termos de matéria-prima e design

As marcas estão acelerando a inovação no desenvolvimento de produtos de luxo para se destacar em um mercado altamente competitivo. Os consumidores de luxo russos buscam ativamente produtos que integrem materiais avançados, recursos tecnológicos de ponta e designs que se alinhem tanto aos padrões globais de luxo quanto às preferências culturais locais. Essa demanda é particularmente forte nos segmentos de relógios e joias, onde os consumidores valorizam muito a inovação técnica e o artesanato excepcional. A saída de algumas marcas internacionais abriu oportunidades para a criação de produtos de luxo que mesclam o artesanato tradicional com materiais modernos e sensibilidades de design contemporâneo. As marcas de luxo domésticas estão investindo pesadamente em pesquisa e desenvolvimento para competir diretamente com as alternativas internacionais. Elas estão focadas no desenvolvimento de materiais únicos e elementos de design que atendam à dupla apreciação dos consumidores russos por inovação e patrimônio cultural.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de produtos falsificados | -0.8% | Nacional, com concentração nas principais cidades | Curto prazo (≤ 2 anos) |

| Menor demanda de consumidores sensíveis ao preço | -0.6% | Nacional, com variação regional | Médio prazo (2 a 4 anos) |

| Tensões geopolíticas que afetam a cadeia de abastecimento | -0.9% | Nacional, com impactos nas regiões de fronteira | Longo prazo (≥ 4 anos) |

| Transparência limitada do mercado | -0.4% | Nacional, afetando os canais online | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de produtos falsificados

Os bens de luxo falsificados representam um grande desafio para o crescimento do mercado de bens de luxo da Rússia, como evidenciado pelos volumes substanciais de produtos falsificados que circulam tanto pelos canais online quanto pelos físicos. Essa restrição de mercado impacta significativamente os fluxos de receita das marcas de luxo legítimas que operam na Rússia, corroendo seu patrimônio de marca e diminuindo a confiança dos consumidores. A proliferação de produtos falsificados é ainda alimentada pela crescente acessibilidade das plataformas de comércio eletrônico, que frequentemente carecem de mecanismos rigorosos de monitoramento, e pela prevalência de mercados físicos não regulamentados. Esses produtos falsificados não apenas desviam os gastos dos consumidores dos bens de luxo autênticos, mas também criam um cenário competitivo desigual, dificultando que os players genuínos mantenham sua participação de mercado. Além disso, a presença de produtos falsificados compromete a exclusividade e o posicionamento premium das marcas de luxo, que são fatores críticos para impulsionar a demanda dos consumidores neste mercado.

Tensões geopolíticas que afetam a cadeia de abastecimento

As tensões geopolíticas em curso e as sanções internacionais perturbaram fundamentalmente as cadeias de abastecimento tradicionais de bens de luxo, forçando marcas e varejistas a desenvolver redes alternativas de abastecimento e distribuição. A complexidade dessas novas cadeias de abastecimento aumentou os custos e reduziu a confiabilidade, impactando tanto a disponibilidade de produtos quanto as estruturas de preços. As importações de carros de luxo por países vizinhos como o Quirguistão demonstram como as sanções criaram novos canais de distribuição, mais caros, que acabam afetando os preços ao consumidor. O Centro de Estudos Estratégicos e Internacionais observa que, embora a economia da Rússia tenha demonstrado resiliência, o setor de bens de luxo enfrenta desafios particulares devido à sua dependência de cadeias de abastecimento internacionais e relacionamentos com marcas. Essas perturbações criaram mudanças estruturais de longo prazo na forma como os bens de luxo chegam aos consumidores russos, com implicações para preços, disponibilidade e posicionamento de marcas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio do Vestuário em Meio às Saídas de Marcas

O vestuário e a indumentária detêm a maior participação de mercado, com 40,52% em 2024, refletindo a contínua priorização da moda pelos consumidores russos como principal expressão de luxo, apesar das saídas de marcas internacionais. A resiliência do segmento decorre da disponibilidade de marcas alternativas e do surgimento de marcas de moda de luxo domésticas que preencheram as lacunas deixadas pelas marcas ocidentais que partiram. Os relógios emergem como o segmento de crescimento mais rápido, com um CAGR de 3,27% até 2030, impulsionados por seu status como peças de investimento e sua relativa imunidade aos ciclos da moda. Esse crescimento reflete a apreciação dos consumidores russos por peças suíças e alemãs, que continuam a entrar no mercado por meio de canais de importação paralela.

Os calçados mantêm demanda estável à medida que os consumidores buscam artigos de couro premium e sapatos de grife, enquanto os óculos se beneficiam tanto das necessidades de moda quanto funcionais. O segmento de joias apresenta desempenho consistente, apoiado pela tradicional apreciação russa por metais preciosos e pedras preciosas, especialmente dadas as significativas capacidades de produção doméstica do país. Os artigos de couro enfrentam desafios com a redução da disponibilidade de marcas europeias premium, mas se beneficiam do crescente interesse em alternativas domésticas. Os produtos de beleza e cuidados pessoais representam o segmento mais dinâmico, com os consumidores russos cada vez mais interessados em cosméticos e produtos de cuidados com a pele premium, apoiados pelo crescimento de marcas de beleza domésticas que ganharam participação de mercado após as saídas internacionais.

Por Usuário Final: Mulheres Lideram Apesar da Aceleração Masculina

As mulheres respondem por 54,04% das compras de bens de luxo em 2024, mantendo seu domínio tradicional nos padrões de consumo de luxo na maioria das categorias de produtos. Essa liderança reflete o maior engajamento das mulheres com produtos de luxo de moda, beleza e estilo de vida, bem como seu papel como principais tomadoras de decisão de compra doméstica para itens de luxo. No entanto, o consumo de luxo masculino está acelerando a um CAGR de 3,75% até 2030, representando o segmento de usuário final de crescimento mais rápido, à medida que os consumidores do sexo masculino adotam cada vez mais produtos de moda, cuidados pessoais e estilo de vida de luxo.

O crescimento do segmento masculino é impulsionado pela mudança de atitudes sociais em relação ao consumo de luxo masculino e pela influência das redes sociais na normalização do interesse dos homens por moda premium e produtos de cuidados pessoais. Os produtos unissex representam uma categoria menor, mas em crescimento, refletindo tendências mais amplas em direção a ofertas de luxo neutras em termos de gênero e padrões de consumo compartilhado entre casais e famílias. A mudança em direção ao consumo de luxo masculino está alinhada com as tendências globais, mas é particularmente pronunciada na Rússia devido ao aumento da renda disponível entre os profissionais do sexo masculino e à mudança de atitudes culturais em relação ao consumo de luxo como forma de autoexpressão, em vez de mero sinal de status.

Por Canal de Distribuição: Resiliência das Lojas Físicas em Meio ao Crescimento Digital

Em 2024, as lojas físicas detêm uma participação de mercado significativa de 74,66%, destacando a forte preferência dos consumidores russos por experiências de luxo presenciais e a importância que atribuem ao atendimento personalizado. Essa preferência é ainda reforçada por preocupações com a autenticidade das compras de luxo online, bem como pelos aspectos sociais e experienciais das compras de luxo, que permanecem integrais ao comportamento do consumidor na Rússia. Além disso, o domínio dos canais físicos reflete a resiliência dos varejistas de luxo estabelecidos, como o Mercury Group e a L'Etoile, que continuaram a manter suas operações físicas e a atender à demanda local, mesmo com a saída de várias marcas internacionais do mercado.

As lojas online devem crescer em ritmo acelerado, com um CAGR de 3,91% até 2030, impulsionadas pela melhoria da logística e por uma gama mais ampla de produtos de luxo nos principais sites de comércio eletrônico russos. Esse aumento nas vendas de luxo online é reforçado pela impressionante penetração da internet na Rússia, que atingiu 92,2% em 2023, de acordo com dados do Federal Reserve Bank de St. Louis[3]Fonte: Federal Reserve Bank de St. Louis, Usuários de internet na Federação Russa,

fred.stlouisfed.org . A alta penetração da internet permite que uma base maior de consumidores acesse plataformas digitais, tornando os canais online um componente crítico do mercado de luxo. As plataformas digitais tornaram-se vitais para os russos, não apenas para acessar marcas de luxo internacionais por meio de importações paralelas, mas também para descobrir novas opções de luxo domésticas. Essas plataformas são cada vez mais sofisticadas, oferecendo experiências personalizadas ao cliente, opções de pagamento simplificadas e serviços de entrega eficientes.

Análise Geográfica

O mercado de bens de luxo da Rússia demonstra significativa concentração regional, com Moscou e São Petersburgo respondendo pela maioria do consumo de luxo devido à sua maior concentração de consumidores abastados e à infraestrutura de varejo estabelecida. Essas áreas metropolitanas se beneficiam das maiores rendas disponíveis e dos ecossistemas de varejo de luxo mais desenvolvidos, incluindo lojas âncora, centros comerciais de luxo e prestadores de serviços premium. As capitais também servem como pontos de entrada para novas marcas de luxo e como campos de teste para inovações no mercado de luxo.

As cidades regionais mostram crescente consumo de luxo à medida que o desenvolvimento econômico se expande além dos centros tradicionais, apoiado pela expansão das plataformas de comércio eletrônico que tornam os bens de luxo mais acessíveis aos consumidores fora das principais áreas metropolitanas. O crescimento do consumo de luxo regional é facilitado pela melhoria das redes logísticas e pela crescente sofisticação das preferências de luxo dos consumidores russos em diferentes mercados geográficos. Cidades como Novosibirsk, Ecaterimburgo e Kazan representam mercados de luxo emergentes com populações crescentes de consumidores abastados que buscam produtos e serviços premium.

A distribuição geográfica do consumo de luxo reflete padrões econômicos mais amplos na Rússia, onde a riqueza em recursos naturais e o desenvolvimento industrial criaram bolsões de prosperidade em todo o país. No entanto, o mercado de luxo permanece concentrado em áreas com maior atividade econômica e conectividade internacional, que fornecem tanto a base de consumidores quanto a infraestrutura necessária para as operações de varejo de luxo. O desenvolvimento do consumo de luxo nos mercados regionais representa uma oportunidade de crescimento significativa, particularmente à medida que as marcas de luxo domésticas expandem seu alcance geográfico e as marcas internacionais buscam novas estratégias de distribuição.

Cenário Competitivo

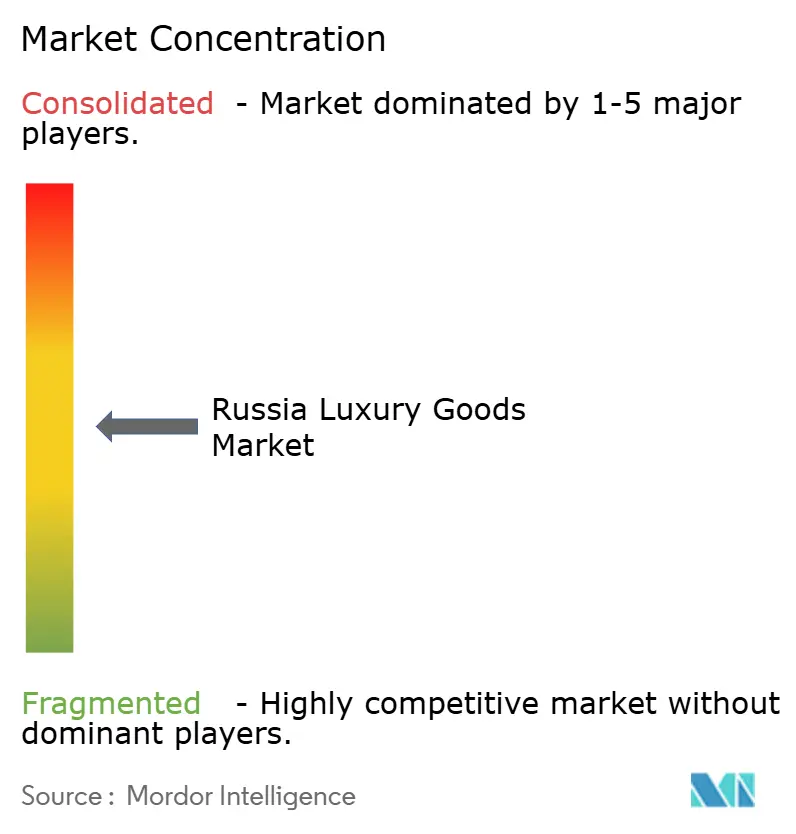

O mercado de bens de luxo da Rússia demonstra fragmentação moderada. Essa fragmentação decorre da saída de marcas internacionais e do surgimento de redes de distribuição alternativas, criando um ambiente competitivo dinâmico. Essas mudanças abriram oportunidades para varejistas locais estabelecidos e novos entrantes capazes de navegar pelo arcabouço regulatório em evolução e pelas complexidades da cadeia de abastecimento. A estrutura do mercado reflete uma combinação de desafios e oportunidades, onde a adaptabilidade e a visão estratégica são fundamentais para o sucesso.

Três categorias distintas de players definem o cenário competitivo. Em primeiro lugar, os varejistas de luxo russos estabelecidos demonstraram resiliência ao se adaptar às condições de mercado transformadas, aproveitando sua expertise local e a fidelidade dos clientes. Em segundo lugar, as marcas internacionais, apesar de sua saída oficial, continuam a operar por meio de redes de importação paralela, mantendo presença e atendendo à demanda por produtos de luxo globais. Por fim, as marcas de luxo domésticas emergentes estão ganhando força, com o objetivo de capturar participação de mercado ao oferecer produtos únicos e de inspiração local que ressoam com os consumidores russos. Esses players estão remodelando a dinâmica do mercado, cada um contribuindo para o ambiente competitivo em evolução.

A adoção de tecnologia emergiu como um fator crítico para determinar o sucesso competitivo. Os principais players estão investindo pesadamente em plataformas de comércio eletrônico, sistemas de gestão de relacionamento com o cliente e otimização da cadeia de abastecimento para aprimorar a eficiência operacional e o engajamento do cliente. O mercado também está testemunhando uma mudança em direção a maior participação doméstica e estratégias alternativas de abastecimento, impulsionadas pela necessidade de mitigar perturbações na cadeia de abastecimento e desafios regulatórios. À medida que novos players entram e os existentes refinam suas estratégias, espera-se que a dinâmica competitiva permaneça fluida, fomentando a inovação e a transformação contínua no mercado de bens de luxo da Rússia.

Líderes do Setor de Bens de Luxo da Rússia

LVMH Moët Hennessy Louis Vuitton SE

Chanel SA

Hermès International SA

Rolex SA

Kering SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A ADAMAS, marca russa de joias com mais de 30 anos de história, inaugurou sua loja âncora em São Petersburgo, no primeiro andar do shopping center Nevsky Center. A nova loja, próxima à praça principal da cidade, contará com uma ampla variedade de joias clássicas e peças ousadas e inovadoras: coleções únicas de anéis e brincos, colares personalizados, pingentes estilosos e outras joias em ouro e pedras preciosas.

- Novembro de 2024: Konstantin Chaykin, relojoeiro independente de Moscou, apresentou seu mais recente protótipo, o ThinKing. Em um movimento de design inteligente, os mecanismos para dar corda ao relógio e ajustar seus mostradores estão alojados em uma caixa carregadora separada de 5,4 milímetros de espessura, otimizando o espaço. Fabricado em aço inoxidável e carboneto de tungstênio, o relógio possui uma composição leve, porém notavelmente rígida.

- Agosto de 2024: A RS 1912 RUSSIAN GEMS inaugurou sua loja âncora no shopping center "MEGA Teply Stan", em Moscou. A loja apresenta uma extensa exposição das principais coleções de joias da marca, oferecendo aos clientes uma experiência abrangente de seu artesanato e excelência em design.

Escopo do Relatório do Mercado de Bens de Luxo da Rússia

| Vestuário e Indumentária |

| Calçados |

| Óculos |

| Artigos de Couro |

| Joias |

| Relógios |

| Beleza e Cuidados Pessoais |

| Masculino |

| Feminino |

| Unissex |

| Lojas Físicas |

| Lojas Online |

| Por Tipo de Produto | Vestuário e Indumentária |

| Calçados | |

| Óculos | |

| Artigos de Couro | |

| Joias | |

| Relógios | |

| Beleza e Cuidados Pessoais | |

| Por Usuário Final | Masculino |

| Feminino | |

| Unissex | |

| Por Canal de Distribuição | Lojas Físicas |

| Lojas Online |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bens de luxo da Rússia?

O mercado está em USD 2,59 bilhões em 2025 e tem projeção de crescer para USD 2,98 bilhões até 2030.

Qual segmento de produto lidera o mercado de bens de luxo da Rússia?

O vestuário e a indumentária dominam com 40,52% de participação em 2024.

Qual é a velocidade de crescimento do varejo de luxo online na Rússia?

Os canais online têm previsão de expansão a um CAGR de 3,91% até 2030, o mais alto entre os formatos de distribuição.

Por que as importações paralelas são importantes para o abastecimento de luxo na Rússia?

Elas contornam as suspensões oficiais de marcas, canalizando relógios, artigos de couro e vestuário por rotas de países terceiros para satisfazer a demanda doméstica contínua.

Página atualizada pela última vez em: