Tamanho e Participação do Mercado de Embalagens de Bebidas Não Alcoólicas da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

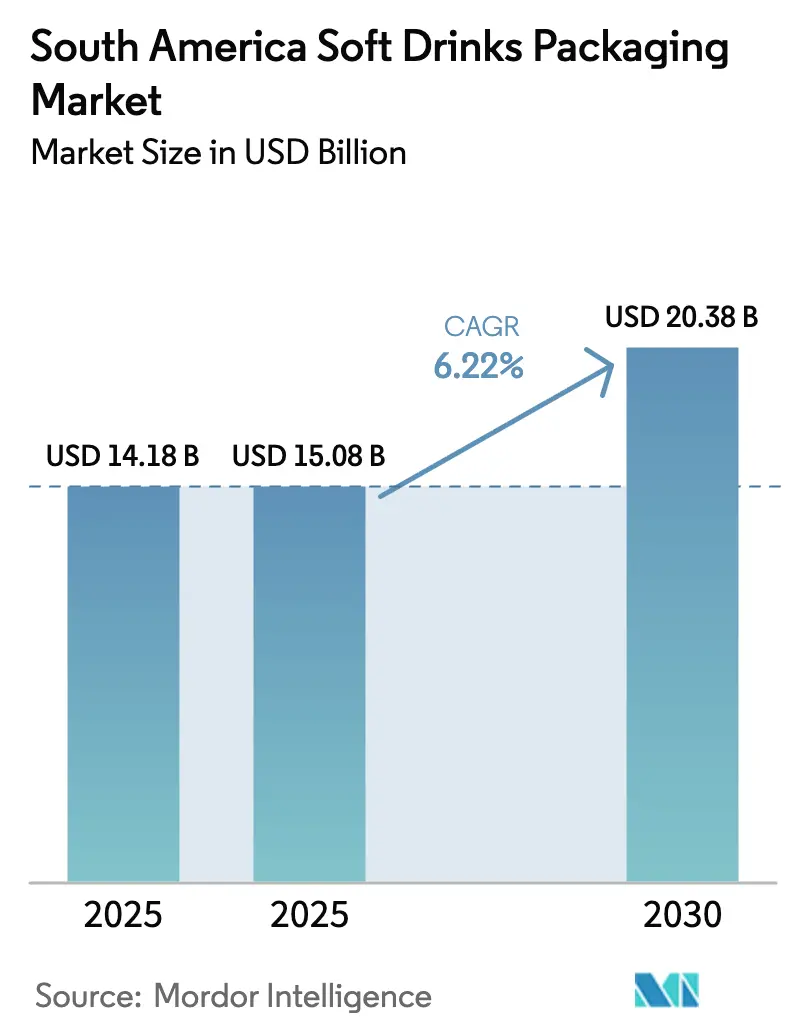

| Tamanho do mercado no ano base (2025) | 14.18 Bilhões de dólares |

| Tamanho do Mercado (2025) | 15.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

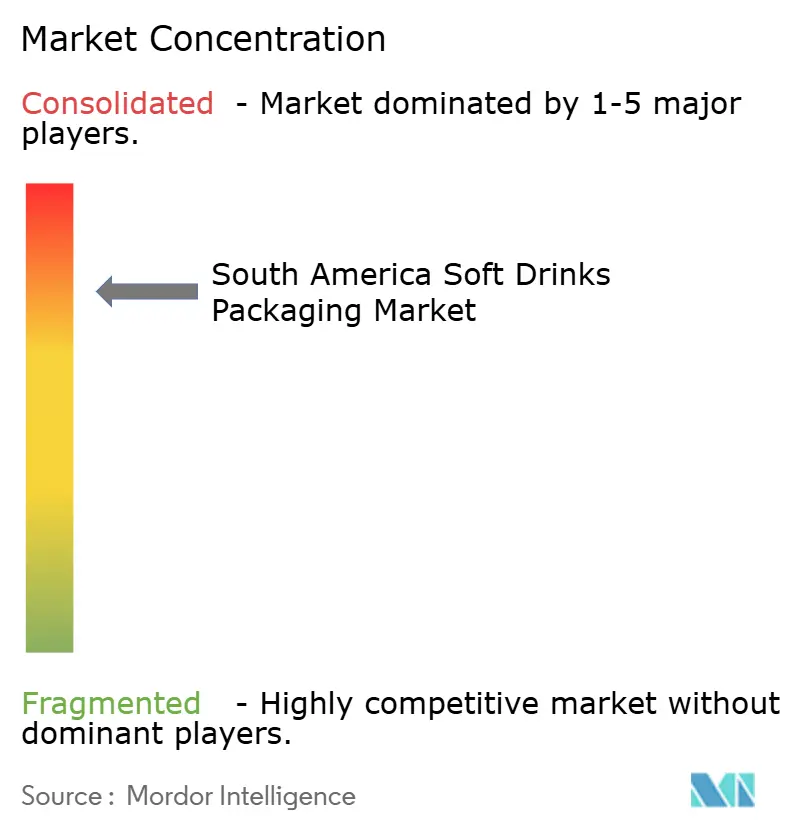

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Bebidas Não Alcoólicas da América do Sul por Mordor Intelligence

O tamanho do mercado de embalagens de bebidas não alcoólicas da América do Sul foi avaliado em USD 14,18 bilhões em 2025 e estima-se que cresça de USD 15,08 bilhões em 2026 para USD 20,38 bilhões até 2031, a um CAGR de 6,22% no período de 2026-2031. Leis obrigatórias de conteúdo reciclado no Brasil e normas harmonizadas de contato com alimentos no MERCOSUL estão impulsionando investimentos antecipados em rPET, redução de peso e redes de logística reversa, conferindo aos pioneiros vantagens de custo e vínculos mais sólidos com o varejo. O rápido crescimento da renda no Peru e na Colômbia, a expansão da penetração do comércio eletrônico de alimentos no Brasil e na Argentina, e a demanda persistente por embalagens higiênicas individuais continuam a elevar os volumes unitários, mesmo com os consumidores migrando para bebidas de menor valor. Ao mesmo tempo, a volatilidade dos preços de resinas e alumínio, a implantação fragmentada de sistemas de depósito e devolução, e as proibições de laminados multimateriais estão comprimindo as margens dos conversores e acelerando a consolidação. A intensidade competitiva permanece moderada, pois os cinco maiores conversores controlam apenas cerca de 45% da receita regional, deixando espaço para especialistas de médio porte em sachês, caixas assépticas e vidro.

Principais Conclusões do Relatório

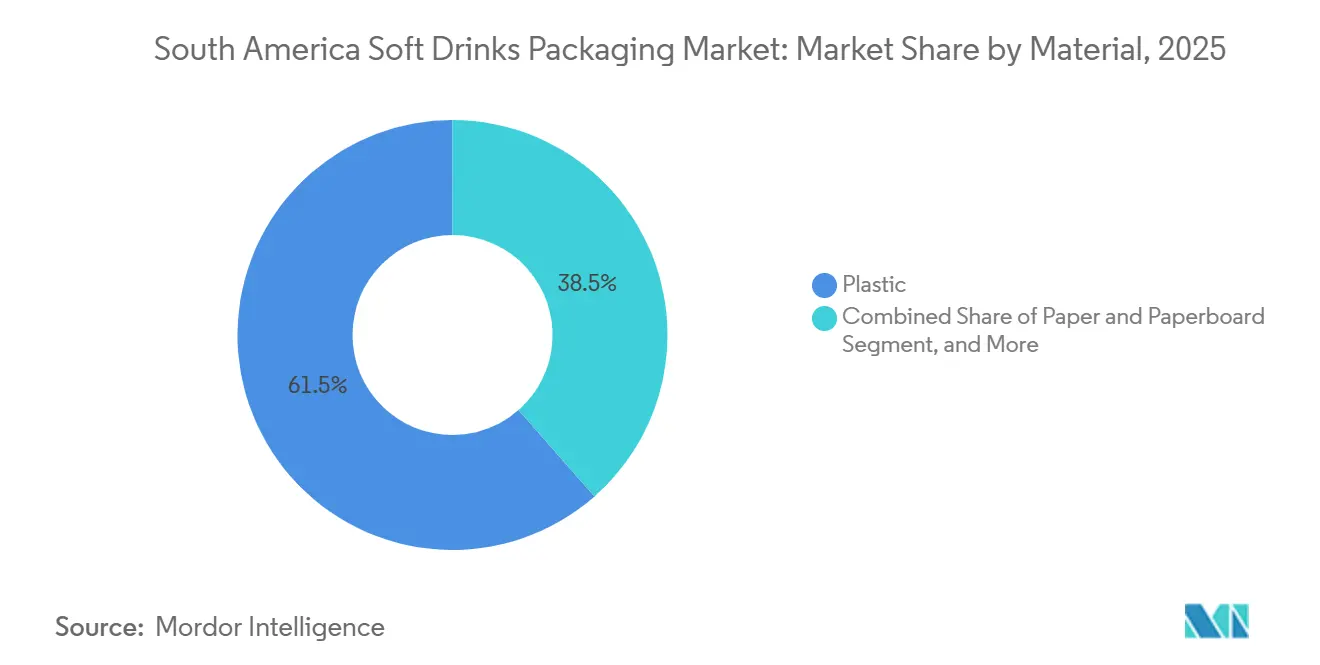

- Por material, o plástico capturou 61,48% da participação do mercado de embalagens de bebidas não alcoólicas da América do Sul em 2025, e o plástico PET reciclado tem previsão de avançar a um CAGR de 6,98% até 2031.

- Por formato de embalagem, as garrafas lideraram com 61,48% de participação na receita em 2025, enquanto sachês e bolsas flexíveis têm projeção de expansão a um CAGR de 6,95% até 2031.

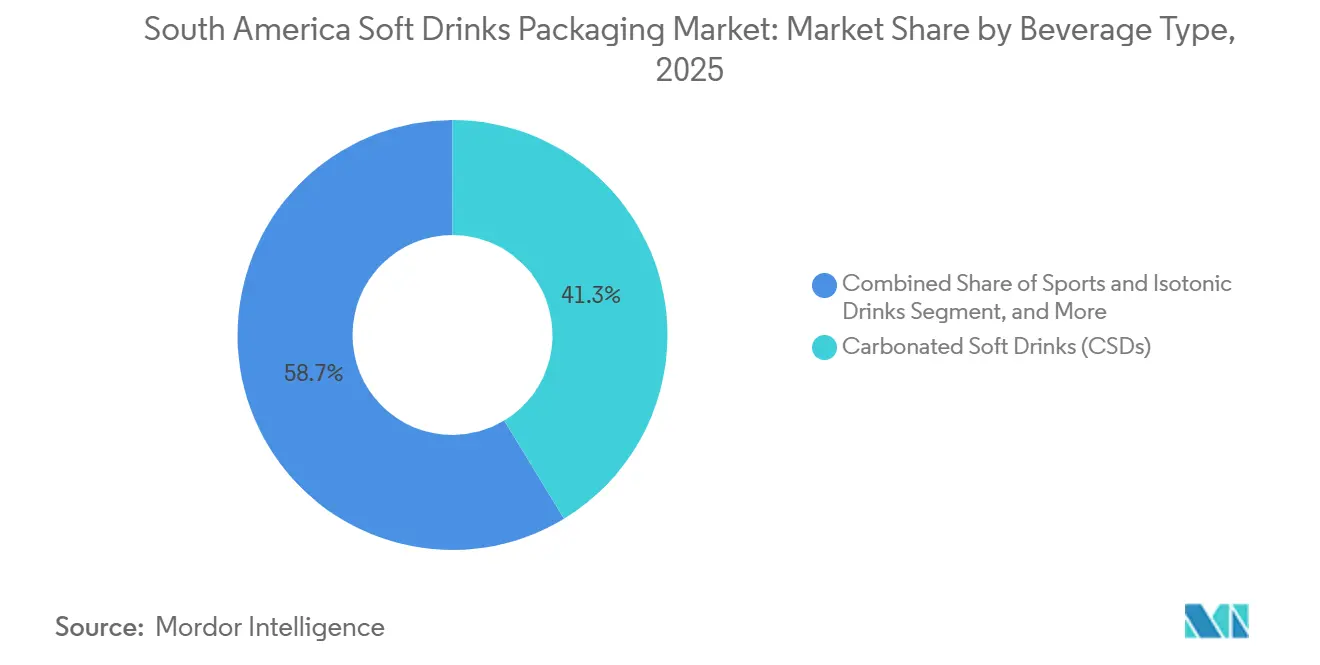

- Por tipo de bebida, os refrigerantes carbonatados responderam por 41,32% da demanda em 2025, ao passo que as bebidas esportivas e isotônicas estão posicionadas para crescer a um CAGR de 7,19% até 2031.

- Por tamanho de embalagem, o segmento de 251-500 ml respondeu por 44,78% do mercado de embalagens de bebidas não alcoólicas da América do Sul em 2025, mas as embalagens abaixo de 250 ml devem crescer a um CAGR de 6,93% entre 2026-2031.

- Por país, o Brasil deteve 57,87% da participação do mercado de embalagens de bebidas não alcoólicas da América do Sul em 2025, e o Peru deve registrar o CAGR mais rápido de 7,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens de Bebidas Não Alcoólicas da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Renda Disponível e Expansão da Classe Média | +1.2% | Brasil, Peru, Colômbia, Paraguai | Médio prazo (2–4 anos) |

| Aumento no Consumo de Água Engarrafada em PET | +1.4% | Brasil, Argentina, Chile, Peru | Curto prazo (≤ 2 anos) |

| Demanda Pós-COVID por Embalagens Higiênicas Individuais | +0.9% | América do Sul Urbana | Curto prazo (≤ 2 anos) |

| Pressão pela Sustentabilidade, Mandatos de rPET e Redução de Peso | +1.6% | Brasil, Chile, Peru | Longo prazo (≥ 4 anos) |

| Crescimento do Comércio Eletrônico de Alimentos Impulsionando Formatos Prontos para Prateleira | +0.7% | Brasil, Argentina | Médio prazo (2–4 anos) |

| Programas Padronizados de Garrafas Retornáveis | +0.5% | Chile, Colômbia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Expansão da Classe Média

Ganhos reais de salário de 4,2% em 2025 elevaram o poder de compra das famílias no Peru e na Colômbia, criando um padrão de demanda em dois níveis que divide bebidas funcionais premium nas grandes cidades das ofertas carbonatadas de valor nas cidades secundárias.[1]Organização Internacional do Trabalho, "Estatísticas do Mercado de Trabalho para a América do Sul 2025," ilo.org O Brasil adicionou 3,1 milhões de famílias de classe média, mas a maior inflação de alimentos e transporte levou os consumidores a optar por garrafas maiores de múltiplas porções, que reduzem o custo por litro. A dicotomia de tamanho de embalagem ajuda a explicar por que os formatos de 251-500 ml ainda dominam enquanto as embalagens individuais menores registram crescimento mais rápido. Nos polos de mineração do Peru, como Arequipa, as garrafas isotônicas de 500 ml ganharam participação entre os trabalhadores de turno que buscam soluções de hidratação para consumo em movimento. As novas regras trabalhistas da Colômbia, que formalizam empregos na economia gig, ampliaram a renda tributável, impulsionando a demanda por latas e sachês populares entre os entregadores.

Aumento no Consumo de Água Engarrafada em PET

Lacunas persistentes no abastecimento municipal de água deixam 22% dos domicílios urbanos argentinos e 31% dos peruanos sem acesso confiável à água da torneira, impulsionando o uso diário de água engarrafada e compras consistentes de embalagens individuais de 500 ml.[2]Organização Pan-Americana da Saúde, "Pesquisa de Infraestrutura de Água e Saneamento 2024-2025," paho.org A Coca-Cola registrou um salto de 7% no volume de seu portfólio regional de água em 2025 e investiu USD 85 milhões em capacidade de pré-formas de PET em Jundiaí, Brasil, para atender à demanda. A redução de peso cortou o peso da garrafa de 500 ml para 24 gramas, economizando 14% em resina, mas exigindo controles de qualidade mais rigorosos. O Chile endureceu as normas microbiológicas, elevando os custos de conformidade para marcas menores, mas acelerando a consolidação. O consumo fora do lar no Nordeste do Brasil, onde as temperaturas superam 30 °C durante todo o ano, sustenta o crescimento contínuo nos formatos individuais de água.

Demanda Pós-COVID por Embalagens Higiênicas Individuais

Uma pesquisa da Euromonitor de 2025 constatou que 68% dos consumidores sul-americanos preferem bebidas individuais seladas às opções de bebidas em máquinas de autoatendimento, uma preferência que persiste mesmo com a redução das taxas de infecção. Os restaurantes de serviço rápido do Brasil adotaram latas de alumínio de 250 ml que eliminam a lavagem de louça e reduzem as perdas por quebra. As diretrizes de saúde atualizadas da Argentina recomendam embalagens descartáveis em hospitais, impulsionando as vendas de caixas assépticas e sachês. O ecossistema de vendedores ambulantes do Peru, que representa 38% das vendas de bebidas em Lima, migrou para garrafas PET de 300 ml e sachês, reduzindo furtos, mas agravando os desafios de coleta. Em áreas metropolitanas, os canais de compra por impulso recompensam os conversores capazes de fornecer fechamentos invioláveis e embalagens menores alinhadas às preocupações com higiene.

Pressão pela Sustentabilidade, Mandatos de rPET e Redução de Peso

O Decreto 12.688 do Brasil estabelece um piso de 22% de conteúdo reciclado para garrafas PET a partir de janeiro de 2026, meta que sobe para 32% até 2028. Com a capacidade doméstica de rPET em apenas 180.000 t contra uma demanda de 310.000 t, os preços à vista em São Paulo subiram 34% acima do PET virgem, impulsionando contratos de fornecimento de longo prazo e projetos-piloto de reciclagem química. A lei de responsabilidade estendida do produtor do Chile obriga uma taxa de coleta de PET de 55% até 2027, levando a Coca-Cola e a Ambev a cofinanciar quiosques de depósito em Santiago e outras cidades. A minuta de regulamentação de plásticos do Peru propõe a proibição de garrafas PET abaixo de 500 ml em parques protegidos até 2028, encontrando resistência dos engarrafadores do setor de turismo. Normas simultâneas de redução de peso na Argentina reduziram os limites de peso das garrafas de 500 ml para 22 g, pressionando os conversores a modernizar as linhas de sopro por estiramento e adotar revestimentos de barreira.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições Rigorosas de Plásticos Não Recicláveis | -0.8% | Chile, Peru, Brasil | Médio prazo (2–4 anos) |

| Volatilidade dos Preços de Resinas e Alumínio | -1.1% | Em toda a região | Curto prazo (≤ 2 anos) |

| Implantação Lenta do Sistema de Depósito e Devolução Fora do Brasil | -0.6% | Argentina, Colômbia, Peru, Chile | Longo prazo (≥ 4 anos) |

| Infraestrutura de Reciclagem Limitada nos Países Andinos | -0.7% | Peru, Colômbia, Bolívia, Equador | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Resinas e Alumínio

Os preços do PET oscilaram entre USD 1.050-1.380 por t em 2025 devido às variações do petróleo bruto e paralisações de plantas, comprimindo as margens dos conversores enquanto as marcas de bebidas resistiam a reajustes de preços no meio da temporada. O alumínio teve média de USD 2.420 por t na Bolsa de Metais de Londres, com os fabricantes de latas sul-americanos pagando prêmios de frete de USD 180 por t e enfrentando volatilidade cambial local.[3]Bolsa de Metais de Londres, "Dados de Preços do Alumínio 2025," lme.com A Novelis do Brasil e a Aluar da Argentina operaram próximas à capacidade total, de modo que os importadores colombianos de bobinas pagaram uma penalidade de custo de 22%, o que desacelerou a adoção de latas. A volatilidade à vista força os conversores a fazer hedge ou aceitar margens mais estreitas, reforçando o apelo do rPET, cujo preço está cada vez mais desvinculado da resina virgem.

Proibições Rigorosas de Plásticos Não Recicláveis

A lei chilena de 2024 proíbe laminados multimateriais para embalagens de bebidas a partir de 2027, obrigando as marcas de suco a migrar para filmes mono-PE que reduzem a vida útil de 12 para 8 meses.[4]Ministério do Meio Ambiente do Chile, "Marco de Responsabilidade Estendida do Produtor," mma.gob.cl As normas em elaboração do Peru proibiriam rótulos termorretráteis de PVC até 2028 para melhorar a pureza da reciclagem de PET, acrescentando USD 0,02-0,04 por unidade para decorações alternativas. A proibição de copos de poliestireno expandido em São Paulo, Brasil, entrou em vigor em 2025, mas sofre fiscalização deficiente, criando custos de conformidade desiguais. As proibições locais fragmentadas na Argentina criam complexidade para distribuidores multirregionais e desestimulam investimentos em atualizações de filmes flexíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Plástico Mantém a Liderança Enquanto o rPET Ganha Participação

O plástico deteve 61,48% da receita de 2025, ancorado pelas garrafas PET que combinam transparência, custo e eficiência de distribuição. Dentro dos plásticos, o subsegmento de rPET deve expandir-se a um CAGR de 6,98% até 2031, à medida que os mandatos elevam a demanda por conteúdo reciclado, apoiando contratos de fornecimento integrados e projetos-piloto de reciclagem química. Os formatos metálicos, principalmente latas de alumínio, capturaram 23% apesar da volatilidade de preços, devido à sua reciclabilidade infinita, que ressoa com os consumidores millennials urbanos. O vidro manteve um nicho de 9% em sucos premium e refrigerantes artesanais, reforçado pelo novo forno de oxi-combustão da Verallia, que opera com 55% de alimentação de caco e reduz a intensidade de carbono em 18% em relação às fusões convencionais. As caixas assépticas à base de papelão completaram 6,7%, beneficiando-se da logística ambiente e dos designs prontos para prateleira no comércio eletrônico promovidos pela Tetra Pak. A redução de peso cortou as garrafas PET de 500 ml de 26 g em 2023 para 23 g em 2025, e as patentes de eliminadores de oxigênio da Amcor visam reduzi-las mais 12% sem comprometer a vida útil.

A pressão de custos e a marca de sustentabilidade continuam a inclinar o investimento dos conversores para rPET, revestimentos de barreira e estruturas híbridas de papel-plástico que ampliam as opções de fim de vida. O padrão unificado de PET do MERCOSUL acrescenta obstáculos de conformidade para plantas menores que não possuem laboratórios com certificação ISO 22000, mas melhora o comércio transfronteiriço para multinacionais. Como resultado, o tamanho do mercado de embalagens de bebidas não alcoólicas da América do Sul vinculado ao plástico deve se ampliar, mesmo enquanto os formatos de metal e caixas cartonadas defendem suas próprias faixas de crescimento por meio de atualizações técnicas e marketing que destaca a reciclabilidade.

Por Formato de Embalagem: Garrafas Dominam Enquanto Sachês Aceleram

As garrafas comandaram 44,98% em 2025, com o PET respondendo por quase três quartos do volume devido à familiaridade e às altas velocidades de envase. No entanto, sachês e bolsas flexíveis estão no caminho de um CAGR de 6,95%, impulsionados pelo atendimento de pedidos de supermercados online que valoriza a eficiência volumétrica e cargas mais leves na última milha. As latas de alumínio detiveram 28% e ganharam participação em restaurantes de serviço rápido, onde os benefícios de higiene individual e sem necessidade de enxágue superam os prêmios do metal. As caixas cartonadas e assépticas, com 18%, aproveitam a estabilidade em temperatura ambiente para competir em sucos e bebidas à base de plantas, mas enfrentam obstáculos de percepção na Argentina, onde os consumidores consideram o papelão como categoria inferior.

Os sachês se destacam no varejo informal, especialmente no Peru, onde as embalagens flexíveis de 300 ml custam 35% menos por porção do que o PET. As redes de restaurantes do Brasil padronizaram latas de 250 ml para reduzir quebras, aumentando o volume de latas em 9% apesar dos custos do metal. Enquanto isso, programas-piloto de vidro retornável em Santiago alcançaram apenas 41% de taxa de devolução, evidenciando o desafio de mudar os hábitos dos consumidores sem uma infraestrutura robusta de depósito. À medida que os conversores avançam com empacotadoras robóticas e entalhes de abertura fácil, os sachês parecem prontos para erodir a participação das garrafas nos canais de impulso e comércio eletrônico, reforçando a mudança do mercado de embalagens de bebidas não alcoólicas da América do Sul em direção a formatos flexíveis leves.

Por Tipo de Bebida: Bebidas Esportivas Expandem Mais Rápido do que os Refrigerantes Carbonatados

Os refrigerantes carbonatados ainda representavam 41,32% do volume em 2025, mas seu crescimento desacelerou para 2,1% à medida que as políticas de redução de açúcar direcionaram os consumidores para linhas sem calorias e latas menores. As bebidas esportivas e isotônicas têm projeção de crescer a um CAGR de 7,19% até 2031, impulsionadas pela expansão da cultura fitness em Lima, Bogotá e Santiago, e pela demanda institucional do setor de mineração em alta altitude do Peru. Sucos e néctares, concentrados em caixas assépticas e garrafas PET, detêm 24% e acompanham as tendências premium de prensagem a frio nos principais centros urbanos do Brasil. Café, chá e bebidas energéticas prontas para consumo responderam por 19%, impulsionados pela presença de lojas de conveniência e pela impressão digital em latas que permite rótulos artesanais de edição limitada.

O Gatorade da PepsiCo e o Powerade da Coca-Cola dominam o espaço nas prateleiras de isotônicos, mas desafiantes regionais com preços 15% menores estão roubando participação por meio de patrocínios de futebol de base. Os rótulos de advertência no Chile reduziram o consumo de refrigerantes carbonatados em 3,2% em 2025, mas a água com gás e as águas aromatizadas parcialmente compensam o volume. O setor de embalagens de bebidas não alcoólicas da América do Sul se beneficia à medida que os conversores adaptam a flexibilidade das linhas para lidar com bebidas funcionais carbonatadas e não carbonatadas em formatos diversificados.

Por Tamanho de Embalagem: Formatos Pequenos Amigáveis ao Consumo por Impulso Ganham Ritmo

A faixa de 251-500 ml respondeu por 44,78% da receita de 2025 por equilibrar acessibilidade e portabilidade, especialmente nos canais de conveniência e postos de combustível. As embalagens abaixo de 250 ml crescerão a um CAGR de 6,93% até 2031, à medida que as preocupações com higiene sustentam a demanda por unidades individuais seladas e o controle de porções atrai consumidores atentos às calorias. As garrafas de médio porte de 501-1000 ml representam 28% para consumo doméstico, mas enfrentam substituição por multipacks de latas menores enviadas por supermercados online. Os formatos grandes de PET de 1,5-2,5 l mantêm uma posição de 19% no Nordeste do Brasil e no interior da Argentina, onde os domicílios são maiores e há espaço disponível para refrigeração.

As garrafas de vidro retornáveis de 200 ml no Brasil alcançaram taxas de devolução de 92%, mas os proprietários de marcas hesitam em expandir isso para o PET devido ao risco de contaminação. A migração dos vendedores ambulantes do Peru para garrafas PET descartáveis de 300 ml revela a tensão entre higiene e o aumento dos volumes de resíduos. A escassez de latas de alumínio durante os picos de verão argentino forçou as redes de restaurantes a reverter para PET de 500 ml, evidenciando a fragilidade da cadeia de suprimentos. Coletivamente, as escolhas de formato e tamanho refletem estilos de vida em transformação, segmentação de renda e incentivos regulatórios em todo o mercado de embalagens de bebidas não alcoólicas da América do Sul.

Análise Geográfica

O Brasil produziu 57,87% do valor regional em 2025, sustentado pelas redes nacionais de engarrafamento da Ambev e da Coca-Cola FEMSA e pela ampla capacidade de conversão no país. O iminente mandato de 22% de rPET já inflacionou os preços à vista em São Paulo em 34% acima do PET virgem, levando os proprietários de marcas a contratos de longo prazo e projetos-piloto de reciclagem química que poderão moderar a escalada de custos uma vez atingida a escala. A Crown Holdings planeja linhas adicionais de latas em 2026 para acompanhar o crescimento das bebidas energéticas, embora a migração para cervejas mais baratas tenha suavizado a demanda por latas premium. O novo forno rico em caco da Verallia deve atrair profissionais de marketing de bebidas sob pressão para reduzir as emissões de escopo 3.

O Peru, com previsão de expansão a um CAGR de 7,39% até 2031, beneficia-se dos aumentos salariais do setor de mineração que elevam os gastos com bebidas em Arequipa e Moquegua. Os vendedores informais em Lima estão migrando para embalagens individuais PET de 300 ml, aumentando os volumes dos conversores, mas agravando o lixo nos distritos sem coleta organizada. A minuta de lei de plásticos pendente que visa garrafas abaixo de 500 ml poderia frear o impulso das embalagens pequenas em regiões protegidas, se aprovada.

O crescimento do mercado colombiano é prejudicado por atrasos no sistema de depósito e devolução e pelos prêmios do alumínio importado, que deixam os formatos de lata 22% mais caros do que no Brasil. A planta da CAN-PACK em Bogotá, prevista para 2027, visa localizar o fornecimento, mas os contratos de compra de energia permanecem um fator variável. A volatilidade do peso argentino levou os conversores a dolarizar os contratos de resina, preservando as margens, mas limitando a agilidade para aproveitar quedas de preços à vista. O marco de responsabilidade estendida do produtor do Chile obriga as empresas de bebidas a atingir 55% de coleta de PET até 2027, catalisando investimentos conjuntos em infraestrutura de máquinas de devolução em Santiago, Valparaíso e Concepção.

O restante da América do Sul — Paraguai, Uruguai, Bolívia, Equador e as Guianas — responde por 8% da demanda e cresce a aproximadamente 5,9% de CAGR, restringido por populações menores e bases de conversão reduzidas. O hub de distribuição de USD 100 milhões da PepsiCo em Montevidéu ressalta as expectativas de fluxos mais fluidos no MERCOSUL, enquanto o Equador dolarizado oferece estabilidade cambial compensada por custos de mão de obra mais elevados. A economia informal de bebidas da Bolívia, estimada em 42% do volume por algumas estimativas, apoia-se em vidro retornável e PET a granel, limitando o potencial de crescimento para os conversores formais.

Cenário Competitivo

O mercado de embalagens de bebidas não alcoólicas da América do Sul permanece moderadamente consolidado, pois os cinco maiores conversores — Amcor, Ball Corporation, Crown Holdings, Tetra Pak e Verallia — respondem juntos por aproximadamente 45% da receita regional. Uma longa cauda significativa de especialistas de médio porte continua a competir em nichos como sachês de material único, caixas assépticas para suco premium e latas de aerossol de alumínio para shots de energia, o que impede os líderes de exercer poder de precificação excessivo. Essa estrutura oferece aos proprietários de marcas múltiplas opções de fornecimento, ao mesmo tempo que permite aos inovadores se diferenciar por meio de velocidade de lançamento no mercado, tiragens curtas de impressão e serviços flexíveis de contrato de embalagem.

O investimento estratégico está se concentrando em torno da integração vertical e da sustentabilidade. A Coca-Cola e a Ambev estão adicionando linhas cativas de pré-formas de PET para garantir o fornecimento de conteúdo reciclado antes do mandato brasileiro de 2026, enquanto a Crown e a Ball estão expandindo a impressão digital e corpos de latas leves para atender às demandas promocionais sem aumentar o uso de metal. A Verallia comissionou um forno de vidro de oxi-combustão que utiliza 55% de caco, reduzindo o consumo de energia e posicionando a empresa como parceira preferencial para envasadores de suco premium que buscam embalagens de menor teor de carbono. Os conversores de filmes flexíveis estão instalando ativos de laminação sem solvente para fornecer sachês mono-PE que cumprem as regras de reciclabilidade do Chile para 2027 e superam os filmes multicamadas convencionais tanto em custo quanto em regulamentação.

A regulamentação é agora um campo de batalha fundamental, pois a certificação de segurança alimentar ISO 22000 e as normas da ANVISA do Brasil limitam a elegibilidade para licitações de plantas menores que não possuem laboratórios de testes internos. Os sistemas de depósito e devolução no Chile e os projetos-piloto na Colômbia estão transferindo os custos de coleta pós-consumo dos municípios para os produtores, uma tendência que favorece os engarrafadores verticalmente integrados com rotas de distribuição densas e análise de dados para gerenciar a logística reversa. Startups que oferecem software de rastreamento de depósitos, coletores inteligentes e agregação de oferta de rPET estão atraindo parcerias com conversores, enquanto recicladores químicos estão cortejando marcas de bebidas que precisam de matéria-prima de grau alimentício, mas preferem uma rota com menos ativos. Coletivamente, essas mudanças regulatórias e tecnológicas estão acelerando a consolidação e aguçando a diferenciação competitiva entre líderes de escala e especialistas ágeis.

Líderes do Setor de Embalagens de Bebidas Não Alcoólicas da América do Sul

Ball Corporation

Amcor plc

Graham Packaging Company L.P.

Crown Holdings, Inc.

Tetra Pak International S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Ministério do Meio Ambiente do Brasil divulgou as diretrizes finais para o Decreto 12.688, confirmando o mandato de 22% de rPET para todas as garrafas PET de bebidas e delineando as penalidades a partir do segundo trimestre de 2026.

- Novembro de 2025: A Verallia concluiu um forno de oxi-combustão de EUR 111 milhões (USD 111 milhões) em Campo Bom, Brasil, atingindo capacidade de 820 t por dia com 55% de alimentação de caco.

- Setembro de 2025: A PepsiCo comprometeu USD 100 milhões para um centro de distribuição automatizado de 120.000 m² em Montevidéu, Uruguai, para consolidar a armazenagem no MERCOSUL.

- Agosto de 2025: A CAN-PACK anunciou uma planta de latas de alumínio de USD 180 milhões em Bogotá, Colômbia, com início previsto para 2027 e capacidade anual de 1 bilhão de latas.

Escopo do Relatório do Mercado de Embalagens de Bebidas Não Alcoólicas da América do Sul

O Relatório do Mercado de Embalagens de Bebidas Não Alcoólicas da América do Sul é Segmentado por Material (Plástico, Metal, Vidro, Papel e Papelão), Formato de Embalagem (Garrafas, Latas, Caixas Cartonadas e Assépticas, Sachês e Bolsas Flexíveis), Tipo de Bebida (Refrigerantes Carbonatados, Sucos e Néctares, Bebidas Prontas para Consumo, Bebidas Esportivas e Isotônicas, Outros Tipos de Bebidas), Tamanho da Embalagem (Menor ou Igual a 250 ml, 251-500 ml, 501-1000 ml, Mais de 1 L) e Geografia (Brasil, Argentina, Chile, Colômbia, Peru, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plástico |

| Metal |

| Vidro |

| Papel e Papelão |

| Garrafas |

| Latas |

| Caixas Cartonadas e Assépticas |

| Sachês e Bolsas Flexíveis |

| Refrigerantes Carbonatados |

| Sucos e Néctares |

| Bebidas Prontas para Consumo |

| Bebidas Esportivas e Isotônicas |

| Outros Tipos de Bebidas |

| Menor ou Igual a 250 ml |

| 251 – 500 ml |

| 501 – 1000 ml |

| Mais de 1 L |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Material | Plástico |

| Metal | |

| Vidro | |

| Papel e Papelão | |

| Por Formato de Embalagem | Garrafas |

| Latas | |

| Caixas Cartonadas e Assépticas | |

| Sachês e Bolsas Flexíveis | |

| Por Tipo de Bebida | Refrigerantes Carbonatados |

| Sucos e Néctares | |

| Bebidas Prontas para Consumo | |

| Bebidas Esportivas e Isotônicas | |

| Outros Tipos de Bebidas | |

| Por Tamanho de Embalagem | Menor ou Igual a 250 ml |

| 251 – 500 ml | |

| 501 – 1000 ml | |

| Mais de 1 L | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de bebidas não alcoólicas da América do Sul?

Foi avaliado em USD 14,18 bilhões em 2025 e tem projeção de atingir USD 20,38 bilhões até 2031.

Qual país mais contribui para a demanda regional de embalagens?

O Brasil respondeu por 57,87% da receita em 2025 graças às redes nacionais de engarrafamento e à extensa capacidade de conversão.

Qual material de embalagem está crescendo mais rapidamente?

O PET reciclado tem previsão de crescer a um CAGR de 6,98% até 2031, superando o PET virgem e os formatos metálicos.

Como as novas regulamentações brasileiras afetarão as garrafas PET?

O Decreto 12.688 exige 22% de conteúdo reciclado a partir de janeiro de 2026, obrigando os proprietários de marcas a garantir fornecimento de longo prazo de rPET e a investir em tecnologia de reciclagem.

Qual tipo de bebida oferece a maior oportunidade de crescimento?

Espera-se que as bebidas esportivas e isotônicas se expandam a um CAGR de 7,19% até 2031, impulsionadas pelas tendências de fitness e bem-estar.

Qual é a principal restrição que os conversores enfrentam hoje?

A volatilidade dos preços da resina PET e do alumínio importado comprime as margens e cria atrito de precificação com os proprietários de marcas de bebidas.

Página atualizada pela última vez em: