Tamanho e Participação do Mercado de Terminais POS na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

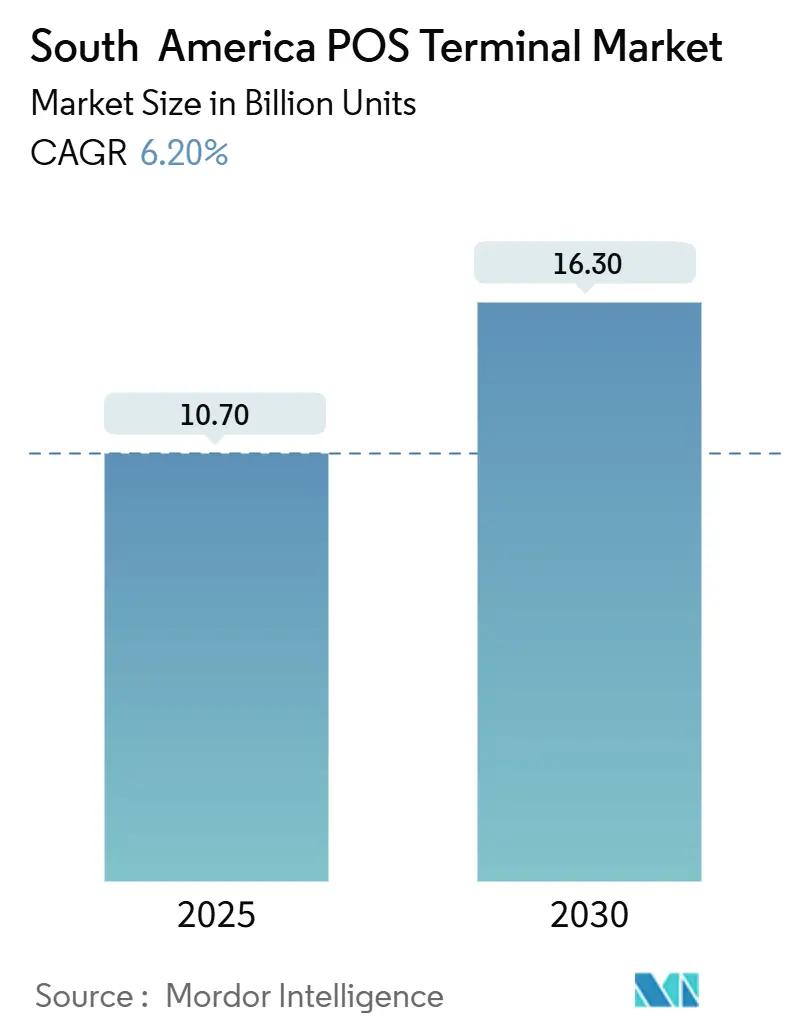

| Volume do Mercado (2025) | 10.70 Bilhões de unidades |

| Volume do Mercado (2030) | 16.30 Bilhões de unidades |

| Taxa de crescimento (2025 - 2030) | 6.20% CAGR |

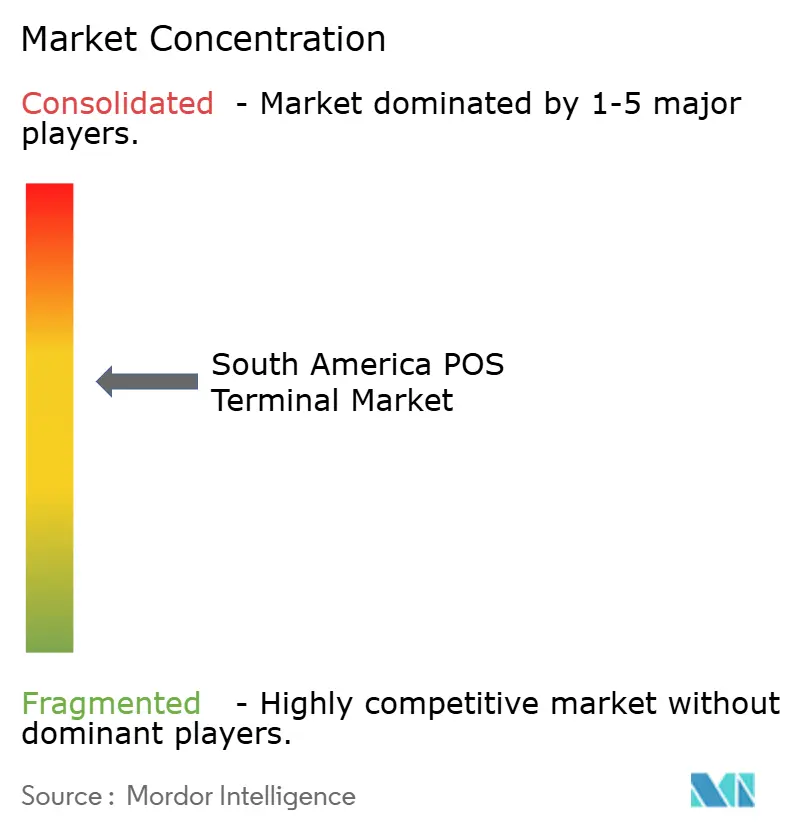

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais POS na América do Sul por Mordor Intelligence

O tamanho do Mercado de Terminais POS na América do Sul é estimado em 10,70 bilhões de unidades em 2025, e espera-se que atinja 16,30 bilhões de unidades até 2030, a um CAGR de 6,20% durante o período de previsão (2025-2030). A expansão é impulsionada por esquemas governamentais de pagamento instantâneo, como o PIX do Brasil e o DiMo do México, pela rápida adoção de pagamentos sem contato e por iniciativas de digitalização de comerciantes lideradas por fintechs. Terminais inteligentes baseados em Android estão mudando as expectativas dos comerciantes, de simples aceitação de pagamentos para centros de negócios completos, enquanto agências de transporte implantam validadores não assistidos que abrem novos nichos de hardware. As estratégias competitivas estão cada vez mais centradas em ecossistemas de software, gerando receita recorrente além das tarifas de intercâmbio. Enquanto isso, a pressão de preços dos trilhos de conta a conta (A2A) e os crescentes custos de conformidade com o PCI-DSS moderam as margens de hardware, mas também aceleram a diferenciação de produtos à medida que os fornecedores agrupam serviços de valor agregado.

Principais Conclusões do Relatório

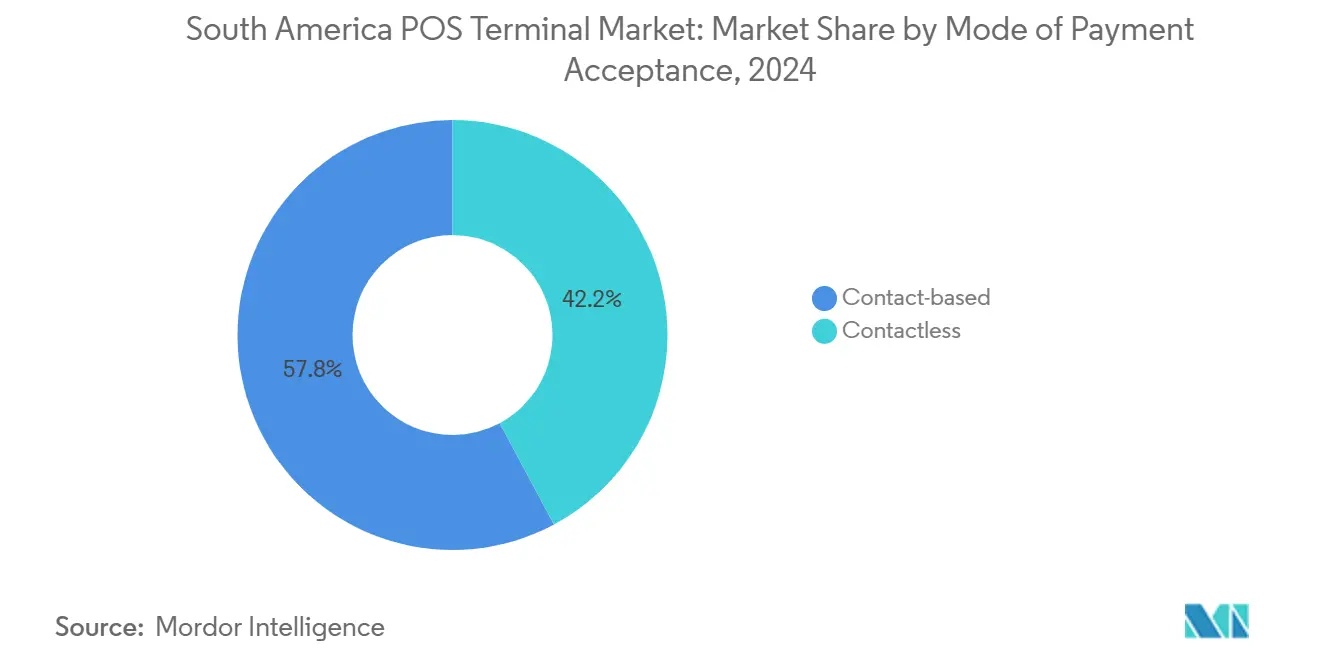

- Por modo de pagamento, os sistemas de POS móveis e portáteis lideraram com 63,72% de participação no mercado de Terminais POS na América do Sul em 2024.

- Por tipo de POS, as unidades móveis geraram 63,72% das remessas de 2024 e têm previsão de registrar um CAGR de 7,65% até 2030.

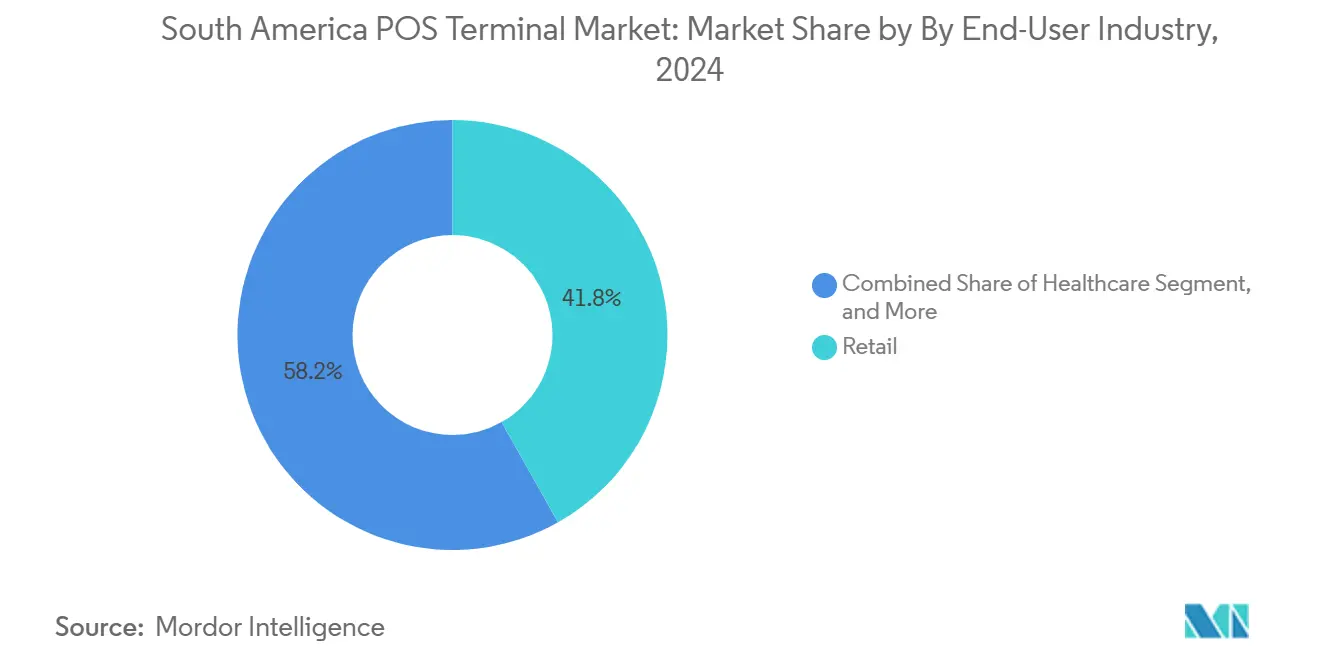

- Por usuário final, o varejo capturou uma participação de 41,83% no tamanho do mercado de Terminais POS na América do Sul em 2024, enquanto transporte e logística avançaram a um CAGR de 6,99% até 2030.

- Por país, o Brasil deteve 34,72% de participação na receita em 2024; a Argentina tem previsão de expandir a um CAGR de 7,1% até 2030.

- PAX Technology, Ingenico e VeriFone controlaram coletivamente cerca de 65% das remessas de unidades em toda a América do Sul em 2024.

Tendências e Perspectivas do Mercado de Terminais POS na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Menor custo total de propriedade em comparação ao manuseio de dinheiro | +1.2% | Brasil, México, Colômbia | Médio prazo (2-4 anos) |

| Aumento de pagamentos sem contato e móveis no pós-pandemia | +1.8% | Brasil, Argentina | Curto prazo (≤2 anos) |

| Digitalização obrigatória dos pagamentos de microcomerciantess | +1.5% | Brasil, México, Argentina | Longo prazo (≥4 anos) |

| Expansão de adquirentes fintechs e agregadores de pagamento | +1.1% | México, Chile, Peru | Médio prazo (2-4 anos) |

| POS inteligente Android tornando-se centro de negócios do comerciante | +0.9% | Brasil, México, Argentina | Longo prazo (≥4 anos) |

| Implantação de validadores não assistidos em transporte urbano | +0.7% | Panamá, Uruguai, Costa Rica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Menor custo total de propriedade em comparação ao manuseio de dinheiro

Os terminais modernos reduzem as perdas no gerenciamento de dinheiro, automatizam a liquidação e integram funções de inventário. As unidades Android da Castles Technology triplicaram a produtividade dos comerciantes em programas piloto, resultando em mais de 4 milhões de terminais implantados por fintechs no México, em comparação com 1,4 milhão de dispositivos bancários. Os fornecedores de hardware agora agrupam painéis de análise e empréstimos de capital de giro que convertem vendas únicas em receita de assinatura, reforçando o impulso de adoção entre os microcomerciantess.

Aumento de pagamentos sem contato e móveis no pós-pandemia

A COVID-19 mudou o comportamento do consumidor em direção a pagamentos por aproximação e QR code. As transações NFC agora representam mais de 50% dos volumes de cartão presencial no Brasil, e o PIX Sem Contato está ativo desde fevereiro de 2025, combinando liquidação instantânea com conveniência sem toque, aumentando assim a demanda dos comerciantes por dispositivos de interface dupla.[1]Banco Central do Brasil, "Estatísticas do PIX," BCB.GOV.BR O esquema de QR interoperável da Argentina registrou um crescimento de 278% ano a ano em abril de 2024, confirmando uma preferência sustentada pela aceitação de pagamentos sem contato.

Digitalização obrigatória dos pagamentos de microcomerciantess

Os reguladores vinculam a arrecadação de impostos e os objetivos de inclusão financeira à digitalização dos comerciantes. O PIX processou 42 bilhões de transações em 2024, enquanto as Transferências 3.0 da Argentina limitam as taxas dos comerciantes a 0,07%, levando até os vendedores de rua a instalar leitores de POS. A opção DiMo do México nos trilhos SPEI complementa o QR CoDi para cobrir todos os casos de uso de pagamento instantâneo, incorporando a implantação de POS nas listas de verificação de conformidade para pequenas empresas.

Expansão de adquirentes fintechs e agregadores de pagamento

As fintechs com API em primeiro lugar simplificam a integração, reduzem as tarifas de adquirência legadas e incorporam software de valor agregado. O aumento de 1.000% na receita da tapi em 2024 ressalta como as plataformas nativas em nuvem escalam redes de comerciantes rapidamente. Seus SDKs abertos favorecem terminais inteligentes Android, pressionando os fornecedores tradicionais a lançar marketplaces de aplicativos e modelos de compartilhamento de receita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Conformidade com Cibersegurança e PCI-DSS | -0.8% | Regional, com maior impacto no Brasil e México | Longo prazo (≥ 4 anos) |

| Alta Informalidade e Preferência por Dinheiro em Áreas Rurais | -1.2% | Áreas rurais do Peru, Colômbia e interior do México | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos para Chipsets Seguros | -0.6% | Cadeia de suprimentos global afetando todos os países | Médio prazo (2-4 anos) |

| Precificação Agressiva do PIX/A2A Corroendo a Economia do POS com Cartão | -0.9% | Brasil, Argentina, com expansão para México e Colômbia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos de conformidade com cibersegurança e PCI-DSS

O PCI-DSS v4.0.1 amplia os mandatos de autenticação, gerenciamento de chaves e monitoramento, gerando despesas recorrentes de auditoria que os pequenos comerciantes têm dificuldade em arcar. Os fabricantes de terminais devem proteger as atualizações de firmware e manter o atestado de dispositivos, o que eleva os custos dos materiais e complica as implantações em ambientes regulatórios fragmentados.

Alta informalidade e preferência por dinheiro em áreas rurais

As economias rurais dependem do dinheiro devido à conectividade precária e aos hábitos culturais. A informalidade reduz a penetração de contas financeiras em até 12 pontos percentuais no Peru, diminuindo a base de POS endereçável. No interior da Colômbia, o dinheiro continua sendo o método de pagamento dominante em mais de 60% das transações, apesar da crescente adoção de carteiras digitais nas áreas urbanas. Os fornecedores abordam a lacuna com mini dispositivos de POS habilitados para 4G e leitores de QR com capacidade offline, mas a rentabilidade continua sendo um desafio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aceitação de Pagamento: Força baseada em contato em meio ao aumento sem contato

As transações EMV baseadas em contato representaram 57,83% da participação no mercado de Terminais POS na América do Sul em 2024, refletindo a infraestrutura de cartão com chip consolidada. No entanto, os volumes sem contato crescem a um CAGR de 7,23% à medida que os cartões NFC e as carteiras digitais proliferam. O esquema de QR unificado da Argentina processou 35,7 milhões de transações em abril de 2024, enquanto o PIX Sem Contato do Brasil está prestes a acelerar ainda mais a adoção de NFC. Os comerciantes exigem cada vez mais leitores de interface dupla para proteger os investimentos no futuro e capturar tanto o tráfego de cartões tradicionais quanto o de pagamentos instantâneos. Os fornecedores de dispositivos agrupam scanners de QR e grandes telas sensíveis ao toque, permitindo modos de aceitação configuráveis por software sem trocas adicionais de hardware.

Os efeitos de segunda ordem incluem adquirentes reformulando modelos de tarifas à medida que os trilhos A2A sem contato reduzem a economia de intercâmbio. Alguns comerciantes brasileiros já direcionam itens de baixo valor para o PIX para evitar taxas de MDR, enquanto as compras de alto valor permanecem em parcelamentos de cartão de crédito. Os provedores de terminais respondem com mecanismos de roteamento dinâmico no nível do dispositivo, maximizando a economia para os comerciantes e consolidando a relevância do hardware em um mundo de pagamentos omnicanal.

Por Tipo de POS: Sistemas móveis e portáteis redefinem os fluxos de trabalho dos comerciantes

As unidades móveis geraram 63,72% das remessas de 2024 e têm previsão de registrar um CAGR de 7,65% até 2030, destacando como os comerciantes valorizam a portabilidade e os ecossistemas de aplicativos. Dispositivos inteligentes como o A920 da PAX combinam scanners de código de barras, câmeras e módulos LTE, permitindo que os fornecedores ofereçam aplicativos de inventário ou entrega após a implantação. Para grandes varejistas, os terminais fixos continuam sendo essenciais para gavetas de dinheiro e impressoras de recibos; no entanto, o foco muda para sistemas no estilo tablet que se sincronizam com sistemas ERP baseados em nuvem. As empresas de logística utilizam leitores portáteis para pagamentos de comprovante de entrega, enquanto restaurantes com serviço de mesa empregam terminais portáteis para agilizar o tempo de checkout e aumentar a rotatividade de mesas.

Os aprimoramentos de segurança, incluindo login por impressão digital, criptografia ponto a ponto e chips de inicialização segura, combatem as crescentes ameaças de fraude e satisfazem as rigorosas normas de cibersegurança brasileiras e mexicanas. A vida útil da bateria e a robustez também melhoram à medida que os fornecedores visam mercados ao ar livre, como food trucks e comerciantes em eventos.

Por Setor de Usuário Final: Dominância do varejo enfrenta crescimento impulsionado pelo transporte

O varejo deteve 41,83% do tamanho do mercado de Terminais POS na América do Sul em 2024, beneficiando-se de bases densas de comerciantes e necessidades de checkout em múltiplos caixas. No entanto, o transporte registra o maior CAGR de 6,99%, impulsionado pela cobrança de tarifas em circuito aberto em metrôs e operadores de ônibus. A implantação sem contato do Metrô do Panamá, as atualizações de validadores do Metrô da Cidade do México e a integração SINPE-TP da Costa Rica ilustram o apetite da mobilidade por hardware de POS especializado. A hotelaria segue de perto à medida que os pedidos à mesa se integram ao pagamento em um único fluxo de trabalho, aumentando os valores médios dos tickets e a transparência das gorjetas.

As implantações na área de saúde ganham impulso por meio de quiosques de teleconsulta e clínicas que buscam capacidades de cartão registrado em conformidade. Enquanto isso, microverticais como educação e centros de atendimento governamental utilizam quiosques de pagamento não assistidos para reduzir o manuseio de dinheiro, adicionando demanda de cauda longa por terminais de grau industrial.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O Brasil gerou 34,72% da receita regional em 2024 e tem previsão de um CAGR estável de 6,89% à medida que os ciclos de substituição dominam. O tamanho do mercado de Terminais POS na América do Sul no Brasil se beneficia de atualizações de software impulsionadas pelo PIX, em vez de instalações em campo virgem. A PAX desfruta de uma participação de mercado de aproximadamente 50%, sustentada por uma ampla rede de revendedores e incentivos à fabricação doméstica. A Argentina, em contraste, cresce a um CAGR de 7,1% graças às Transferências 3.0 e à interoperabilidade de QR, que levam os comerciantes a instalar POS inteligentes equipados com câmera. O México espelha a dinâmica fintech da Argentina, com 4 milhões de terminais implantados por agregadores superando os dispositivos bancários. Colômbia, Chile e Peru estão em curvas de adoção mais iniciais, mas ganham ventos favoráveis de políticas, como o lançamento do pagamento instantâneo Bre-B da Colômbia em maio de 2025, que pressagiam uma rápida adoção.

O Brasil permanece como âncora do mercado de Terminais POS na América do Sul, aproveitando 42 bilhões de transações PIX em 2024 para justificar atualizações contínuas de dispositivos e aplicativos. A próxima capacidade de PIX sem contato requer leitores habilitados para NFC, impulsionando ciclos de aquisição em 2025 entre os 9 milhões de comerciantes ativos. Os créditos fiscais sobre eletrônicos fabricados localmente fortalecem as linhas de montagem doméstica da PAX e da Ingenico, proporcionando resiliência de estoque em meio à escassez global de chipsets.

O impulso regulatório da Argentina torna o hardware pronto para QR e NFC um requisito básico. As transações interoperáveis mensais superaram 100 milhões em dezembro de 2024, à medida que os comerciantes adotaram tarifas limitadas e liquidação instantânea, impulsionando um crescimento de dois dígitos nas remessas para fornecedores de POS inteligentes. A volatilidade cambial também leva os consumidores a preferir saldos em carteiras digitais, reforçando a expansão da aceitação digital.

O ecossistema fintech do México transforma o país no segundo maior mercado de Terminais POS na América do Sul. Agregadores como Mercado Pago e Clip priorizam dispositivos baseados em Android que incorporam ofertas de fidelidade e crédito, deslocando os terminais legados vinculados a bancos. O trilho de pagamento por número de telefone DiMo expande a aceitação além do QR para experiências USSD simplificadas, exigindo atualizações de firmware em vez de novo hardware, prolongando assim os ciclos de vida dos dispositivos enquanto mantém os comerciantes em assinaturas de software.

Mercados secundários como Colômbia e Peru registram penetração acelerada de carteiras digitais. A Colômbia processou COP 332 trilhões por meio de carteiras digitais em 2024, e o esquema Bre-B visa replicar a curva de adoção do PIX, implicando um aumento de curto prazo na demanda por POS móvel de baixo custo.[2]Bold, "Bold Fintech Colômbia Crescimento de Pagamentos Digitais," BOLD.CO A resistência ao dinheiro em áreas rurais do Peru desacelera a penetração, mas os programas governamentais de conectividade e a expansão do 4G criam pontos de inflexão para a integração de microcomerciantess.

Cenário Competitivo

Os líderes de hardware estabelecidos PAX Technology, Ingenico e VeriFone detêm uma participação combinada de 65% em unidades, conferindo ao mercado de Terminais POS na América do Sul um perfil de concentração moderada. A PAX explora hubs de fabricação regionais e faixas de preço intermediárias para dominar o Brasil e ganhar tração na Argentina e no Chile. A Ingenico contra-ataca com terminais Android de alta especificação e alianças com adquirentes como a Fiserv, garantindo segmentos premium que valorizam confiabilidade e conformidade. A VeriFone aproveita sua série Carbon para varejistas com múltiplos caixas, mas enfrenta erosão de participação nos nichos de microcomerciantess capturados por pacotes fintech.

Entrantes impulsionados por fintechs, incluindo Mercado Pago, Clip e PagSeguro, redefinem os benchmarks competitivos por meio de ofertas verticalmente integradas. Sua capacidade de subsidiar hardware por meio de receita de adquirência ou empréstimos comprime os preços médios de venda e força os incumbentes a pivotar em direção a ecossistemas de software. OEMs chineses como a Newland ganham contratos com base em preço e personalização rápida, como evidenciado pelo prêmio de fornecedor da CIELO no Brasil.[3]Newland Payment Technology, "Newland Payment conquista Prêmio de Melhor Fornecedor," NEWLANDNPT.COM

Os movimentos estratégicos centram-se na economia de plataforma. A PAX abriu um marketplace de aplicativos que compartilha receita de assinatura com ISVs, enquanto a Ingenico pilota planos de Dispositivo como Serviço que agrupam hardware, garantia e POS em nuvem em uma única taxa mensal. As parcerias entre adquirentes e integradores de transporte, como a SONDA com bancos locais, sinalizam diversificação vertical para capturar orçamentos de cobrança de tarifas.

Líderes do Setor de Terminais POS na América do Sul

VeriFone System Inc.

Ingenico S.A.

Castles Technology Co., Ltd.

NCR Corporation

BBPOS Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O banco central do Brasil lançou o PIX Sem Contato, habilitando transferências instantâneas baseadas em NFC no ponto de venda.

- Fevereiro de 2025: tapi e Mercado Pago formaram uma aliança estratégica para escalar a aceitação de PMEs no México.

- Janeiro de 2025: O BCRA da Argentina definiu abril de 2025 como data de lançamento para pagamentos com cartão de débito via QR no âmbito das Transferências 3.0.

- Julho de 2024: O Itaú Unibanco adquiriu os ativos de software de varejo da NCR Atleos para aprofundar as capacidades internas de POS.

Escopo do Relatório do Mercado de Terminais POS na América do Sul

O mercado de Terminais POS captura as receitas geradas por hardware, software e serviços que facilitam as transações durante a venda de um produto ou serviço. Ele ajuda a armazenar, capturar, compartilhar e reportar dados relacionados às transações de vendas.

O Relatório do Mercado de Terminais POS na América do Sul é Segmentado por Modo de Aceitação de Pagamento (Baseado em Contato e Sem Contato), Tipo de POS (Sistemas de Ponto de Venda Fixo e Sistemas de Ponto de Venda Móvel/Portátil), Setor de Usuário Final (Varejo, Hotelaria, Saúde, Transporte e Logística e Outros Setores de Usuário Final), por País (Brasil, Argentina, Colômbia, Chile, Peru, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (Unidades).

Ele aprimora a experiência de compra e ajuda a agilizar o processo de checkout, resultando em última análise na satisfação do cliente. Gerenciamento de inventário, estoque disponível, disponibilidade de produtos e informações de preços são os dados primários adquiridos dos sistemas. O estudo também abrange o impacto da COVID-19 no mercado e em seus segmentos afetados.

| Baseado em contato |

| Sem contato |

| Sistemas de Ponto de Venda Fixo |

| Sistemas de Ponto de Venda Móvel / Portátil |

| Varejo |

| Hotelaria |

| Saúde |

| Transporte e Logística |

| Outros Setores de Usuário Final |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Modo de Aceitação de Pagamento | Baseado em contato |

| Sem contato | |

| Por Tipo de POS | Sistemas de Ponto de Venda Fixo |

| Sistemas de Ponto de Venda Móvel / Portátil | |

| Por Setor de Usuário Final | Varejo |

| Hotelaria | |

| Saúde | |

| Transporte e Logística | |

| Outros Setores de Usuário Final | |

| Por País | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Terminais POS na América do Sul?

O mercado está em USD 10,7 bilhões de unidades em 2025 e tem previsão de atingir USD 16,3 bilhões de unidades até 2030.

Qual segmento de POS está crescendo mais rapidamente na América do Sul?

Os terminais sem contato habilitados para NFC estão avançando a um CAGR de 7,23% até 2030.

Qual é a importância do Brasil no cenário de POS da América do Sul?

O Brasil representa 34,72% da receita e impulsiona a demanda por atualizações por meio do PIX Sem Contato e dos incentivos à produção doméstica.

Quais empresas lideram o campo competitivo de Terminais POS na América do Sul?

PAX Technology, Ingenico e VeriFone juntas controlam aproximadamente 65% das remessas em toda a região.

Quais mudanças regulatórias impactam a adoção de POS na Argentina?

As Transferências 3.0 da Argentina exigem interoperabilidade de QR com tarifas de comerciantes limitadas, impulsionando a rápida implantação de POS inteligentes.

Por que os dispositivos de POS móvel são preferidos pelos comerciantes sul-americanos?

Eles oferecem portabilidade, aplicativos de negócios integrados e conectividade LTE que se alinham com as necessidades dos microcomerciantess e os modelos de adquirência fintech.

Página atualizada pela última vez em: