Tamanho e Participação do Mercado de Tampas e Fechamentos Plásticos da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

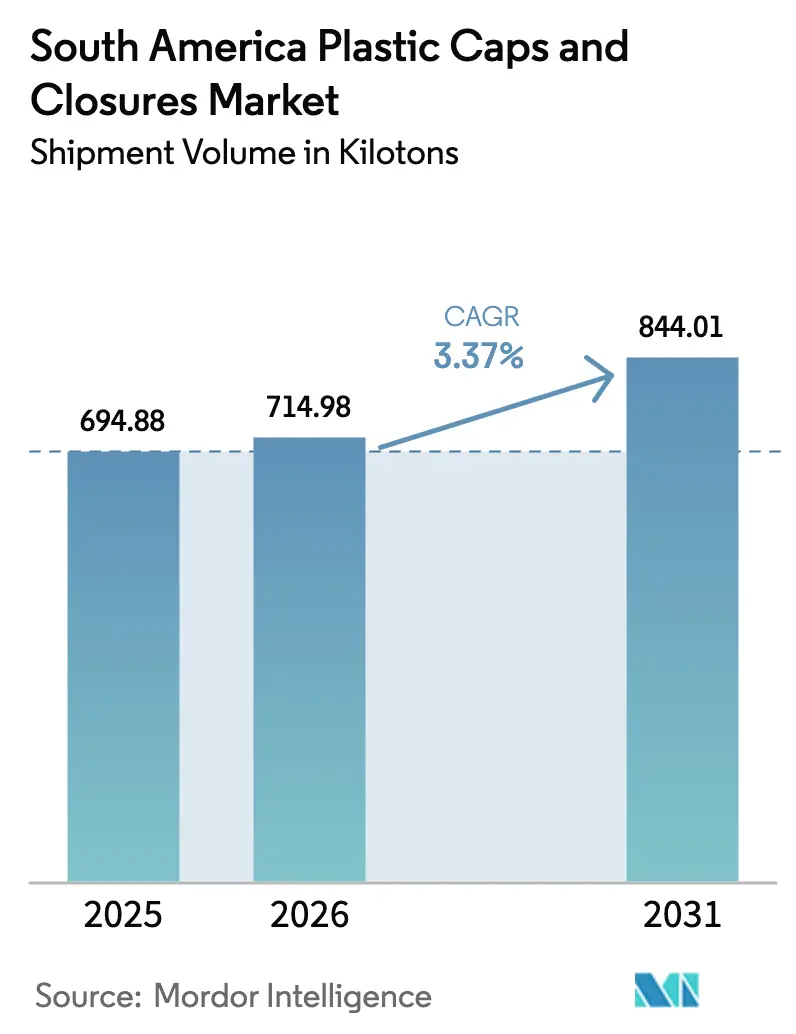

| Tamanho do mercado no ano base (2025) | 694.88 quilotoneladas |

| Volume do Mercado (2026) | 714.98 quilotoneladas |

| Volume do Mercado (2031) | 844.01 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 3.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tampas e Fechamentos Plásticos da América do Sul por Mordor Intelligence

O tamanho do mercado de tampas e fechamentos plásticos da América do Sul foi avaliado em 694,88 quilotoneladas em 2025 e estima-se que cresça de 714,98 quilotoneladas em 2026 para atingir 844,01 quilotoneladas até 2031, a um CAGR de 3,37% durante o período de previsão (2026-2031). Mandatos favoráveis de conteúdo reciclado, o rápido crescimento no atendimento de comércio eletrônico e o alinhamento dos exportadores com a norma europeia de tampas fixas estão redefinindo as especificações de produtos e as estratégias de fornecimento. A produtora regional de resinas Braskem acelerou a transição para grades recicladas mecânica e quimicamente, enquanto marcas premium de cuidados pessoais e bebidas espirituosas estão instalando fechamentos inteligentes que validam a autenticidade no ponto de consumo. Conversores capazes de combinar resina virgem e pós-consumo, integrar funcionalidade de inviolabilidade e oferecer tiragens curtas para campanhas promocionais estão conquistando novos contratos. Ao mesmo tempo, a redução de peso dos fechamentos está se tornando um requisito básico de entrada no mercado, à medida que os proprietários de marcas buscam metas de redução de carbono e alívio dos preços voláteis do polipropileno.

Principais Conclusões do Relatório

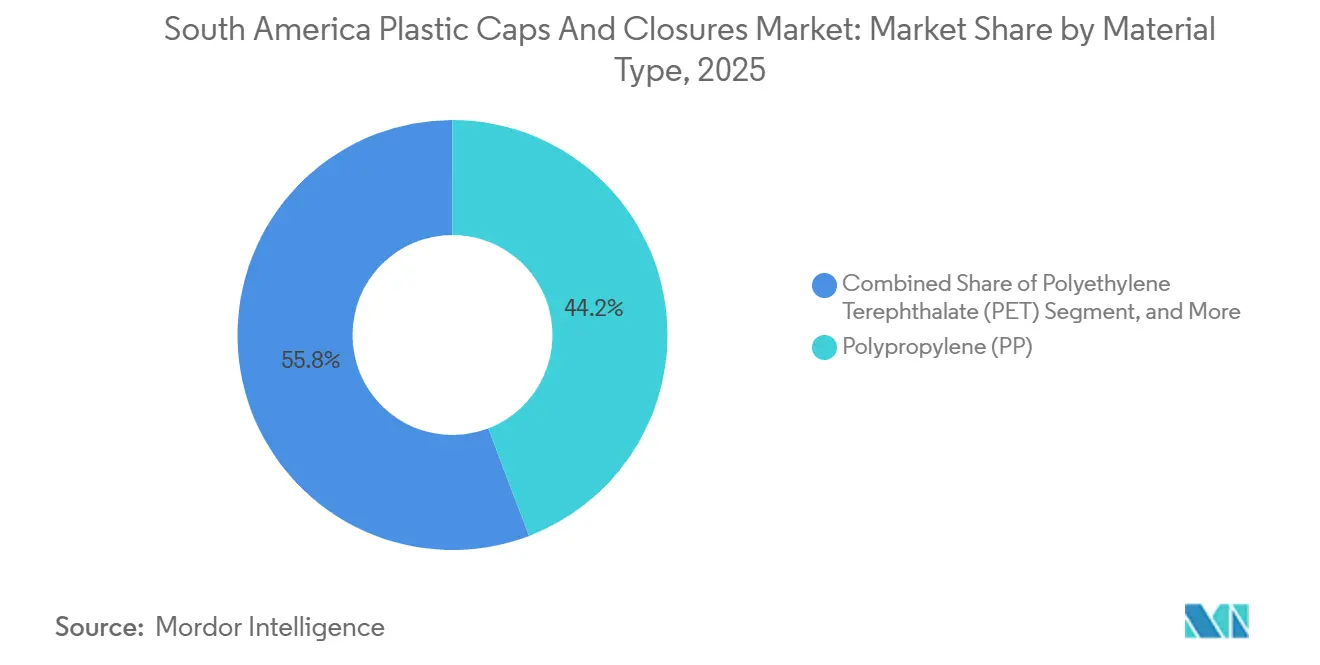

- Por material, o polipropileno liderou com 44,20% da participação do mercado de tampas e fechamentos plásticos da América do Sul em 2025, enquanto Outros Materiais devem expandir a um CAGR de 4,33% até 2031.

- Por indústria de usuário final, os fechamentos para bebidas representaram 49,32% do tamanho do mercado de tampas e fechamentos plásticos da América do Sul em 2025, e os segmentos de cosméticos e artigos de higiene pessoal têm previsão de avançar a um CAGR de 4,52% até 2031.

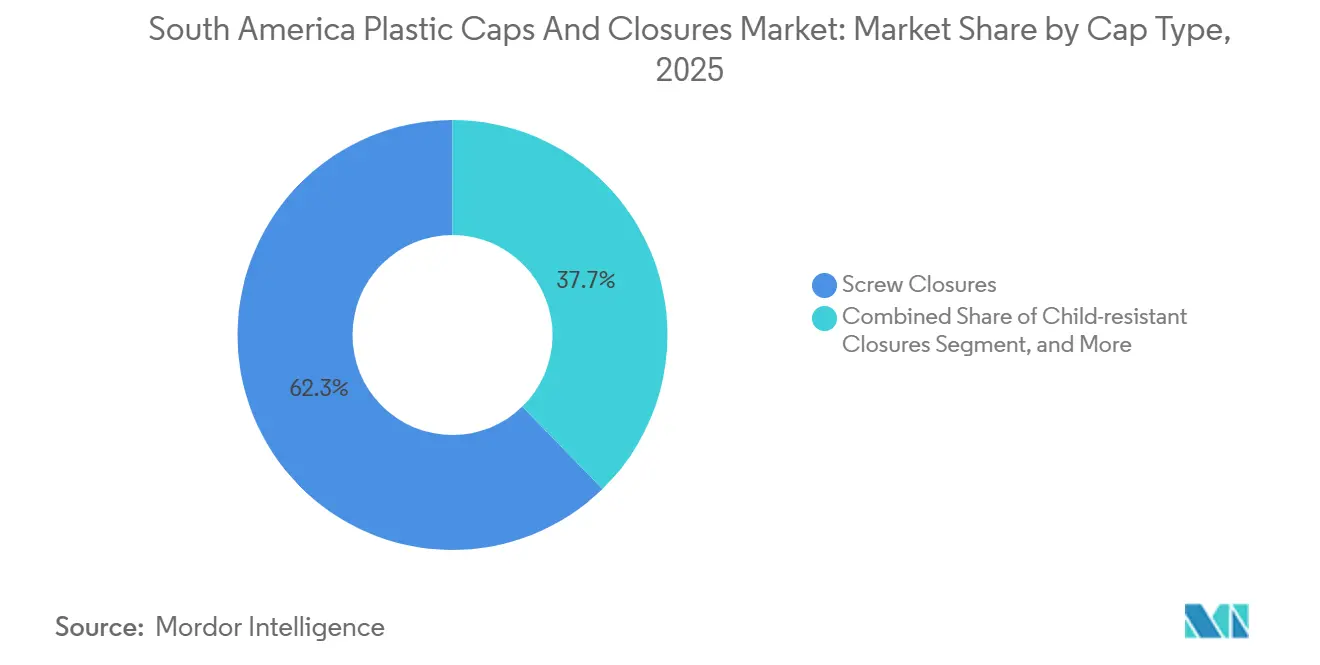

- Por tipo de tampa, os fechamentos de rosca responderam por 62,30% da participação do mercado de tampas e fechamentos plásticos da América do Sul em 2025, enquanto as tampas fixas devem registrar um CAGR de 4,49% durante 2026-2031.

- Por tecnologia de fabricação, a moldagem por compressão representou 47,78% do volume em 2025 e os fechamentos inteligentes com impressão digital devem crescer a um CAGR de 4,18% no mesmo período.

- Por geografia, o Brasil deteve 57,33% do volume regional em 2025, enquanto o Peru deve registrar o CAGR mais rápido de 4,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Tampas e Fechamentos Plásticos da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Acelerado do Consumo de Bebidas para Consumo em Movimento | +0.8% | Brasil, Argentina, Colômbia, Expansão para Peru e Chile | Médio Prazo (2 a 4 Anos) |

| Crescente Penetração de Bebidas Lácteas em Garrafas PET | +0.6% | Brasil, Argentina, Uruguai, Expansão para Peru e Colômbia | Longo Prazo (≥ 4 Anos) |

| Forte Demanda do Comércio Eletrônico por Embalagens Invioláveis | +0.5% | Brasil, Argentina, Chile, Crescimento Acelerado na Colômbia e no Peru | Curto Prazo (≤ 2 Anos) |

| Expansão de Marcas Próprias entre Empresas Regionais de Bens de Consumo de Giro Rápido | +0.4% | Brasil, Argentina, Chile, Ganhos Iniciais em Centros Urbanos | Médio Prazo (2 a 4 Anos) |

| Projetos Piloto de Recarga e Reutilização por Grandes Marcas de Bebidas | +0.3% | Brasil, Colômbia, Programas Piloto na Argentina e no Chile | Longo Prazo (≥ 4 Anos) |

| Adoção da Diretiva Europeia de Tampas Fixas por Exportadores | +0.4% | Brasil, Argentina, Chile (Produtores Orientados à Exportação) | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado do Consumo de Bebidas para Consumo em Movimento

Os passageiros urbanos estão preferindo garrafas PET individuais que podem ser consumidas em movimento, levando as marcas a especificar fechamentos que mantêm a carbonatação, resistem a vazamentos e abrem com facilidade. Dados de varejo mostram volumes crescentes de refrigerantes e bebidas energéticas no Brasil e na Colômbia, e as linhas de bebidas esportivas estão adotando designs de tampa flip-top e push-pull que permitem o uso com uma mão. Os conversores estão respondendo com bandas de inviolabilidade, válvulas de alívio de pressão e designs de dobradiça mais resistentes que acrescentam até 8% ao custo unitário, mas reduzem a quebra para os varejistas. O investimento em moldes de compressão de alta cavidade suporta o aumento de volume, enquanto a redução de peso compensa parte do custo adicional das funcionalidades. O efeito líquido é uma mudança positiva de mix em direção a fechamentos de valor agregado que elevam os preços médios de venda.

Crescente Penetração de Bebidas Lácteas em Garrafas PET

Processadores de laticínios no Brasil e na Argentina estão migrando de caixinhas para garrafas PET refrigeradas, impulsionando a demanda por fechamentos que protegem o sabor e sinalizam posicionamento premium. As tampas fixas à base de cana-de-açúcar introduzidas pela Tetra Pak demonstram que materiais de origem biológica podem atender tanto às metas de sustentabilidade quanto às necessidades de desempenho. Designs de vedação dupla combinando liners de folha com anéis de inviolabilidade estão ganhando espaço, embora seus requisitos de ferramental de co-injeção limitem a produção a conversores de maior porte. A expansão da cadeia de frio no Peru e na Colômbia desbloqueará volume adicional assim que a infraestrutura amadurecer, tornando as bebidas lácteas em PET um segmento-chave de crescimento de longo prazo. Fabricantes de fechamentos capazes de co-moldar resinas diferentes e gerenciar pequenas tiragens de cores detêm uma vantagem estratégica.

Forte Demanda do Comércio Eletrônico por Embalagens Invioláveis

O MercadoLibre e as plataformas de entrega de supermercado estão normalizando os pedidos online de bebidas, condimentos e produtos químicos domésticos.[1]MercadoLibre, "Apresentação para Investidores 2024," investor.mercadolibre.com Para mitigar a responsabilidade, as marcas agora insistem em fechamentos com bandas destacáveis ou selos de indução que não podem ser reselados. As categorias farmacêutica e de nutrição infantil enfrentam as regras mais rígidas sob a ANVISA e a ANMAT, estimulando atualizações dos conversores para inspeção por visão de máquina que verifica 100% da integridade das bandas. A intensidade de capital desses sistemas favorece os grandes players, acelerando a consolidação. À medida que as velocidades de atendimento aumentam, as linhas de embalagem automatizadas também recompensam fechamentos que funcionam perfeitamente a 1.200 peças por minuto, colocando em risco os conversores com desempenho inferior.

Expansão de Marcas Próprias entre Empresas Regionais de Bens de Consumo de Giro Rápido

O Carrefour Brasil e os varejistas chilenos estão lançando SKUs de marcas próprias de preço competitivo que devem parecer comparáveis às marcas nacionais, custando 15 a 20% menos.[2]Carrefour Brasil, "Expansão de Marcas Próprias 2024," carrefour.com.br Os conversores atendem a essa demanda modularizando plataformas de fechamento, trocando apenas insertos superiores ou relevos enquanto mantêm os moldes de base constantes. A abordagem reduz a amortização de ferramental e oferece aos varejistas atualizações de design mais rápidas, mas também comprime as margens. O sucesso depende do gerenciamento digital de cores e de uma coordenação logística rigorosa para evitar rupturas de estoque de cores ou acabamentos específicos. O crescimento de médio prazo será mais forte no Brasil e na Argentina, onde a penetração do varejo moderno supera 60%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para Embalagens Flexíveis Autossustentáveis em Produtos de Limpeza Doméstica | -0.4% | Brasil, Argentina, Chile, Adoção Inicial nas Cidades | Médio Prazo (2 a 4 Anos) |

| Crescimento das Regulamentações Antiplástico na Aliança do Pacífico | -0.5% | Chile, Peru, Colômbia, Expansão para o Equador | Curto Prazo (≤ 2 Anos) |

| Volatilidade de Preços do Polipropileno Virgem | -0.3% | Em toda a Região, Aguda nos Mercados Dependentes de Importação | Curto Prazo (≤ 2 Anos) |

| Preferência do Consumidor por Coroas Metálicas em Cervejas Premium | -0.2% | Argentina, Brasil, Segmentos Artesanais do Chile | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Migração para Embalagens Flexíveis Autossustentáveis em Produtos de Limpeza Doméstica

As embalagens flexíveis de recarga agora dominam as prateleiras de detergentes e amaciantes de roupas no Brasil e no Chile, reduzindo a demanda por fechamentos de garrafas rígidas. A receita da Unilever na América do Sul cresceu 6,0% em 2024, impulsionada por formatos de embalagem flexível que pesam 70% menos e são vendidos a um custo por uso mais baixo.[3]Unilever, "Relatório Anual 2024," unilever.com Os fornecedores de fechamentos estão explorando embalagens flexíveis com bico e tampa flip-top, mas esse subformato ainda representa menos de 5% do volume de embalagens flexíveis. À medida que as cápsulas concentradas ganham espaço, os fechamentos podem perder ainda mais relevância, a menos que os conversores se voltem para cabeças dispensadoras para estações de recarga ou desenvolvam bicos reseláveis compatíveis com laminados de filme.

Crescimento das Regulamentações Antiplástico na Aliança do Pacífico

Chile, Peru e Colômbia promulgaram proibições não alinhadas, metas de conteúdo reciclado e esquemas de responsabilidade estendida do produtor, aumentando a complexidade e os custos de conformidade. O Peru agora exige certificação de reciclagem de PET, enquanto o Chile determina 25% de conteúdo reciclado em embalagens até 2030.[4]Ministério do Meio Ambiente do Chile, "Regulamentações de Embalagens," mma.gob.cl As multinacionais conseguem absorver a sobrecarga jurídica, mas os pequenos conversores correm o risco de penalidades por não conformidade ou perda de contratos. A fragmentação regulatória atrasa o lançamento de novos produtos em até seis meses e acelera a saída de players com capital insuficiente, contraindo a base de fornecedores no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Resinas Recicladas Reformulam o Fornecimento

Outros Materiais, principalmente PET reciclado, polietileno de base biológica e bioplásticos avançados, devem superar o mercado geral de tampas e fechamentos plásticos da América do Sul a um CAGR de 4,33%, beneficiando-se da exigência brasileira de 22% de conteúdo reciclado obrigatório em embalagens PET a partir de 2026. O polipropileno manteve 44,20% de participação em volume em 2025, mas os preços de oferta voláteis a USD 840 por tonelada levaram os conversores a misturar 20 a 30% de resina pós-consumo, protegendo as margens enquanto atendem aos compromissos de sustentabilidade dos clientes.

O PP PCR aprovado pela FDA lançado pela Braskem em junho de 2025 removeu a última barreira técnica para o uso de PP reciclado em fechamentos para contato com alimentos. Enquanto isso, o PE de cana-de-açúcar de origem biológica se qualifica para a certificação Bonsucro e reduz as emissões de carbono do ciclo de vida em 70%. A capacidade limitada de rPET para uso alimentar no Peru e na Colômbia, no entanto, restringe o crescimento dos fechamentos em PET. Em toda a região, os conversores agora qualificam quatro fluxos de resina — virgem, reciclada mecanicamente, reciclada quimicamente e de base biológica —, aumentando os custos de estoque, mas proporcionando resiliência no fornecimento.

Por Indústria de Usuário Final: Cosméticos Superam Bebidas

Os fechamentos para bebidas representaram 49,32% do volume em 2025, graças às cervejarias da Ambev e à rede de engarrafamento da Coca-Cola FEMSA. Ainda assim, os fechamentos para cosméticos e artigos de higiene pessoal crescerão mais rapidamente, a um CAGR de 4,52%, à medida que as linhas premium de cuidados com a pele e cabelos adotam bombas de compressão suave e sem ar que melhoram a precisão da dosagem. O tamanho do mercado de tampas e fechamentos plásticos da América do Sul para cosméticos apresenta preços médios de venda mais elevados, compensando o menor volume em toneladas.

Os fechamentos para alimentos avançam em sintonia com o aumento da renda per capita, enquanto os fechamentos para produtos químicos domésticos sofrem com as embalagens flexíveis de recarga. O segmento farmacêutico e de saúde permanece de nicho, mas altamente lucrativo, devido às funcionalidades de resistência infantil e integração de dessecante exigidas pela ANVISA e pela ANMAT. Os proprietários de marcas no Chile e no Brasil, mercados com regulamentação de qualidade mais rigorosa, já pagam de 3 a 5 vezes o preço das tampas de rosca comuns por esses formatos avançados.

Por Tipo de Tampa: Designs Fixos Ganham Espaço nas Exportações

Os fechamentos de rosca mantiveram uma participação expressiva de 62,30% do mercado de tampas e fechamentos plásticos da América do Sul em 2025, mantendo liderança consolidada nas categorias de bebidas e alimentos. No entanto, as tampas fixas estão posicionadas para um crescimento mais rápido, registrando um CAGR de 4,49% até 2031, à medida que os exportadores adotam as regras de fixação da União Europeia para evitar SKUs duplicados. Esse segmento se beneficia dos investimentos em dobradiças por players como Guala Closures e Bericap, que estão posicionando as soluções de tampas fixas como regulatoriamente conformes e operacionalmente eficientes.

As tampas flip-top e de encaixe continuam a desempenhar um papel vital nas embalagens de cuidados pessoais, onde a conveniência e a experiência do usuário são primordiais. No entanto, seus custos unitários relativamente elevados limitam a penetração em segmentos alimentares sensíveis ao preço, onde os fechamentos de rosca permanecem dominantes. Os fechamentos decorativos de luxo, embora representem apenas 3% do volume total, exercem uma influência desproporcional ao estabelecer padrões de diferenciação de marca que gradualmente se difundem para as embalagens convencionais. Esse segmento premium ressalta a importância da estética e da qualidade tátil na formação das percepções dos consumidores. Os conversores também estão inovando com melhorias funcionais, como dobradiças vivas que suportam mais de 50 ciclos de abertura e fechamento.

Por Tecnologia de Fabricação: Impressão Digital Viabiliza a Personalização

A moldagem por compressão cobriu 47,78% do volume de 2025 devido à sua baixa taxa de refugo e à economia de moldes de grande cavidade. A moldagem por injeção mantém sua dominância para montagens complexas com resistência infantil e multicomponentes que exigem tolerâncias rigorosas. Os fechamentos inteligentes com impressão digital, embora ainda representem menos de 5% do volume em toneladas, crescerão 4,18% ao ano à medida que as etiquetas NFC e os códigos QR serializados migram das bebidas espirituosas premium para os cosméticos de médio alcance.

A moldagem sequencial híbrida, combinando compressão para as carcaças e injeção para os liners em um único ciclo, está ganhando espaço no Brasil e na Argentina como uma inovação de embalagem de próxima geração. O processo é projetado para equilibrar os objetivos de redução de peso com a redução de refugo, abordando duas pressões críticas de custo e sustentabilidade nos mercados regionais de embalagens para bebidas e laticínios. Ao fundir dois estágios de moldagem tradicionalmente separados, os fabricantes podem otimizar a produção, reduzir o desperdício de material e melhorar a consistência da qualidade do produto.

Análise Geográfica

O Brasil respondeu por 57,33% do volume regional em 2025, impulsionado por seus 212 milhões de consumidores, fornecimento integrado de resinas e densas redes de cervejarias e engarrafamento. Os requisitos da Política Nacional de Resíduos Sólidos estão levando os conversores verticalmente integrados a redobrar o fornecimento de conteúdo reciclado, apoiados pela consolidação de capital privado de plantas de rPET. No entanto, a sobrecapacidade já forçou o fechamento de um reciclador de PET, pois os baixos preços do virgem corroeram as margens, sinalizando risco cíclico. A demanda por fechamentos está concentrada na cerveja, onde as coroas metálicas dominam as linhas artesanais premium e deslocam marginalmente as tampas de rosca plásticas.

O Peru é o país de crescimento mais rápido, com previsão de entregar um CAGR de 4,52%, catalisado pelo aumento das importações de polipropileno e PEAD que impulsionam a produção de alimentos e bebidas embalados. Os acordos de livre comércio que cobrem 60 países apoiam as exportações agrícolas que necessitam de fechamentos invioláveis, enquanto um certificado de reciclagem de PET exigido pelo governo acrescenta custos de conformidade que os fornecedores menores têm dificuldade em atender. A capacidade doméstica limitada de fechamentos abre uma janela para entrantes regionais instalarem linhas de compressão e capturarem participação de mercado.

Argentina, Colômbia e Chile apresentam crescimento de dígito médio único, mas perfis de risco divergentes. A depreciação cambial da Argentina comprime os orçamentos de capital dos conversores, mesmo que os padrões alinhados ao IRAM facilitem o movimento transfronteiriço de moldes. A nova lei de responsabilidade estendida do produtor da Colômbia obriga as marcas a documentar 30% de recuperação de embalagens até 2027, acelerando as iniciativas de redução de peso e reciclabilidade dos fechamentos. A meta de 25% de conteúdo reciclado do Chile até 2030 o posiciona como mercado de teste para materiais de base biológica, mas as restrições de escala mantêm os volumes de fabricação pequenos. O restante da América do Sul — Equador, Bolívia, Paraguai e Uruguai — permanece fragmentado, mas o crescimento do varejo moderno está lançando as bases para ganhos futuros de volume.

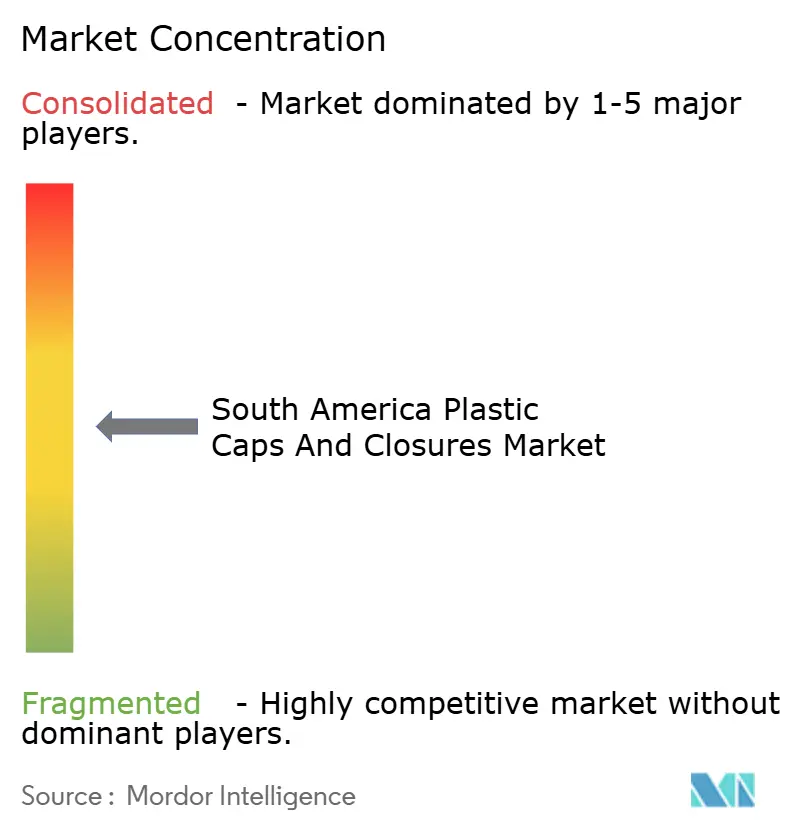

Cenário Competitivo

O mercado de tampas e fechamentos plásticos da América do Sul é moderadamente fragmentado. Os líderes globais Silgan, Guala e Bericap aproveitam contratos de fornecimento plurianuais com multinacionais de bebidas, mas os conversores regionais ganham terreno ao garantir polietileno circular da Braskem por meio de acordos de compra de longo prazo. A unidade de embalagens rígidas da Amcor registrou USD 785 milhões em vendas na América do Sul em 2025 e está lançando plataformas de tampas de rosca leves que reduzem o uso de resina em até 15%, diminuindo custos e pegadas de carbono.

A tecnologia está aprofundando a divisão competitiva. Os fechamentos inteligentes habilitados por NFC da AptarGroup garantem contratos em bebidas espirituosas premium e produtos farmacêuticos a preços unitários cinco a dez vezes superiores aos das tampas comuns. Os conversores que investiram cedo em inspeção por visão de máquina agora oferecem verificação de 100% da integridade das bandas de inviolabilidade, conquistando volumes do comércio eletrônico em detrimento de rivais que dependem de verificações manuais.

As barreiras de entrada no mercado estão aumentando. A certificação ISO 15378 está se tornando inegociável para projetos de saúde, enquanto os desembolsos de capital para moldes de compressão de alta cavidade ou robótica de montagem em linha ultrapassam USD 2 milhões por linha. Simultaneamente, os fornecedores de filmes flexíveis corroem a participação em produtos químicos domésticos com formatos de embalagem flexível, pressionando a demanda por fechamentos. A consolidação na cadeia de rPET pode ajudar a estabilizar os preços das resinas recicladas no longo prazo, mas a sobrecapacidade de curto prazo permanece um risco que apenas os players bem capitalizados conseguem absorver.

Líderes do Setor de Tampas e Fechamentos Plásticos da América do Sul

Silgan Holdings Inc.

AptarGroup Inc.

Albéa S.A.

Guala Closures S.p.A.

Bericap GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Braskem concluiu a primeira venda comercial de polietileno circular na América do Sul, permitindo que os conversores atendam à regra de 22% de conteúdo reciclado para embalagens PET.

- Junho de 2025: A Braskem introduziu polipropileno PCR aprovado pela FDA com 25% de conteúdo reciclado para fechamentos para contato com alimentos.

- Novembro de 2024: A Origin Materials formou uma parceria estratégica com a Berlin Packaging para fornecer tampas 1881 de PET 100% PCR, atendendo aos objetivos de reciclabilidade no espaço global de fechamentos avaliado em USD 65 bilhões.

- Maio de 2025: A Amcor reportou USD 785 milhões em receita de embalagens rígidas na América do Sul, destacando economias de resina de 10 a 15% provenientes de novos designs de fechamentos leves.

- Janeiro de 2025: O Instituto Nacional de Estatística do Peru confirmou crescimento de 92,5% nas importações de polipropileno e um salto de 34,4% nas importações de PEAD em comparação com janeiro de 2024.

Escopo do Relatório do Mercado de Tampas e Fechamentos Plásticos da América do Sul

O Relatório do Mercado de Tampas e Fechamentos Plásticos da América do Sul é Segmentado por Material (Politereftalato de Etileno, Polipropileno, Polietileno de Baixa Densidade, Polietileno de Alta Densidade, Outros Materiais), Indústria de Usuário Final (Bebidas, Alimentos, Farmacêutico e Saúde, Cosméticos e Artigos de Higiene Pessoal, Produtos Químicos Domésticos, Outras Indústrias de Usuário Final), Tipo de Tampa (Fechamentos de Rosca, Tampas Fixas, Tampas Flip-top e de Encaixe, Fechamentos com Resistência Infantil, Fechamentos Decorativos de Luxo/Premium, Tampas Dispensadoras), Tecnologia de Fabricação (Moldagem por Injeção, Moldagem por Compressão, Montagem em 3 Peças e em Linha, Fechamentos Inteligentes com Impressão Digital) e Geografia (Brasil, Argentina, Colômbia, Chile, Peru, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Volume (Quilotoneladas).

| Politereftalato de Etileno (PET) |

| Polipropileno (PP) |

| Polietileno de Baixa Densidade (PEBD) |

| Polietileno de Alta Densidade (PEAD) |

| Outros Materiais |

| Bebidas |

| Alimentos |

| Farmacêutico e Saúde |

| Cosméticos e Artigos de Higiene Pessoal |

| Produtos Químicos Domésticos |

| Outras Indústrias de Usuário Final |

| Fechamentos de Rosca |

| Tampas Fixas |

| Tampas Flip-top e de Encaixe |

| Fechamentos com Resistência Infantil |

| Fechamentos Decorativos de Luxo/Premium |

| Tampas Dispensadoras |

| Moldagem por Injeção |

| Moldagem por Compressão |

| Montagem em 3 Peças e em Linha |

| Fechamentos Inteligentes com Impressão Digital |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Material | Politereftalato de Etileno (PET) |

| Polipropileno (PP) | |

| Polietileno de Baixa Densidade (PEBD) | |

| Polietileno de Alta Densidade (PEAD) | |

| Outros Materiais | |

| Por Indústria de Usuário Final | Bebidas |

| Alimentos | |

| Farmacêutico e Saúde | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Produtos Químicos Domésticos | |

| Outras Indústrias de Usuário Final | |

| Por Tipo de Tampa | Fechamentos de Rosca |

| Tampas Fixas | |

| Tampas Flip-top e de Encaixe | |

| Fechamentos com Resistência Infantil | |

| Fechamentos Decorativos de Luxo/Premium | |

| Tampas Dispensadoras | |

| Por Tecnologia de Fabricação | Moldagem por Injeção |

| Moldagem por Compressão | |

| Montagem em 3 Peças e em Linha | |

| Fechamentos Inteligentes com Impressão Digital | |

| Por País | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para o mercado de tampas e fechamentos plásticos da América do Sul?

O mercado deve avançar a um CAGR de 3,37% entre 2026 e 2031, atingindo 844,01 quilotoneladas ao final do período.

Qual segmento de material está crescendo mais rapidamente na América do Sul?

Os fechamentos fabricados com Outros Materiais, especialmente PET reciclado, polietileno de base biológica e bioplásticos, devem registrar um CAGR de 4,33% até 2031.

Como as regulamentações da União Europeia afetarão os fornecedores de fechamentos sul-americanos?

Os exportadores estão adotando preventivamente tampas fixas para cumprir a Diretiva Europeia sobre Plásticos de Uso Único, impulsionando um CAGR de 4,49% nesse tipo de tampa.

Por que o Peru é considerado o mercado de crescimento mais atrativo?

O robusto crescimento das importações de polipropileno e PEAD, a expansão do processamento de alimentos e os acordos comerciais que apoiam as exportações embaladas posicionam o Peru para um CAGR de 4,52%.

Qual setor de usuário final deve superar os fechamentos para bebidas?

Os fechamentos para cosméticos e artigos de higiene pessoal têm previsão de crescer 4,52% ao ano, à medida que as embalagens premium de cuidados com a pele e cabelos demandam funcionalidade de dispensação e estética sofisticada.

O que está impulsionando o investimento em fechamentos inteligentes?

A necessidade das marcas de autenticação de produtos e engajamento do consumidor está levando as empresas de bebidas espirituosas premium e farmacêuticas a adotar fechamentos habilitados por NFC, apesar dos custos unitários mais elevados.

Página atualizada pela última vez em: