Tamanho e Participação do Mercado de Chaveamento de Média Tensão na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

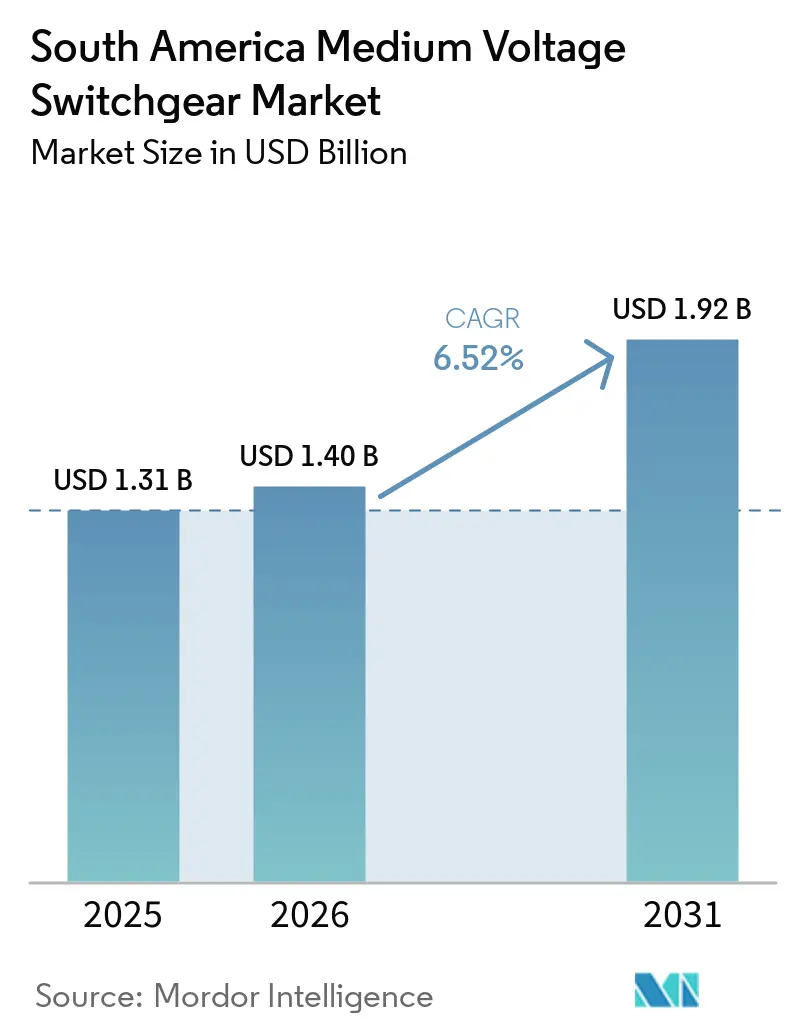

| Tamanho do mercado no ano base (2025) | 1.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Chaveamento de Média Tensão na América do Sul por Mordor Intelligence

O tamanho do Mercado de Chaveamento de Média Tensão na América do Sul deve crescer de USD 1,31 bilhão em 2025 para USD 1,40 bilhão em 2026 e está previsto para atingir USD 1,92 bilhão até 2031 a um CAGR de 6,52% no período 2026-2031. Mandatos robustos de reforço de rede, aceleração da integração de energias renováveis e amplos programas de eletrificação da mineração sustentam essa trajetória. A aprovação pelo Brasil, em janeiro de 2026, de 687 obras de reforço no valor de BRL 1,05 bilhão elevou a demanda de curto prazo por subestações coletoras de 138 kV e 230 kV, enquanto o plano de 43 projetos do Chile para 2026 aloca USD 647 milhões para novos transformadores, BESS e baias GIS.[1]Strategic Energy, "Plano de expansão da transmissão do Chile 2026," strategicenergy.eu As concessionárias estão antecipando a implantação de subestações digitais que reduzem o cabeamento em 80% e permitem diagnósticos remotos, e mineradoras industriais estão conectando alimentadores de 220/33 kV para eletrificar frotas de caminhões de transporte, aumentando as cargas no local em até 40%.[2]BNamericas, "A EPEC construirá a primeira Subestação Transformadora GIS Limpa do país," bnamericas.com A volatilidade cambial e a escassez de técnicos de campo certificados moderam as perspectivas, mas os incentivos de conteúdo local, as regulamentações sem SF₆ e os empréstimos para microrredes continuam a ampliar a base endereçável do mercado de chaveamento de média tensão na América do Sul.

Principais Conclusões do Relatório

- Por tipo de isolamento, os disjuntores isolados a ar lideraram com 58,7% da participação de mercado de disjuntores de média tensão da América do Sul em 2025, enquanto os disjuntores isolados a gás têm previsão de expansão a um CAGR de 7,2% até 2031.

- Por tipo de corrente, os disjuntores de CA representaram 85,1% do tamanho do mercado de disjuntores de média tensão da América do Sul em 2025, e os disjuntores de CC têm projeção de expansão a um CAGR de 7,7% até 2031.

- Por instalação, os sistemas internos detiveram 70,5% da receita em 2025, enquanto as implantações externas devem avançar a um CAGR de 6,9% até 2031, impulsionadas por projetos de mineração em alta altitude.

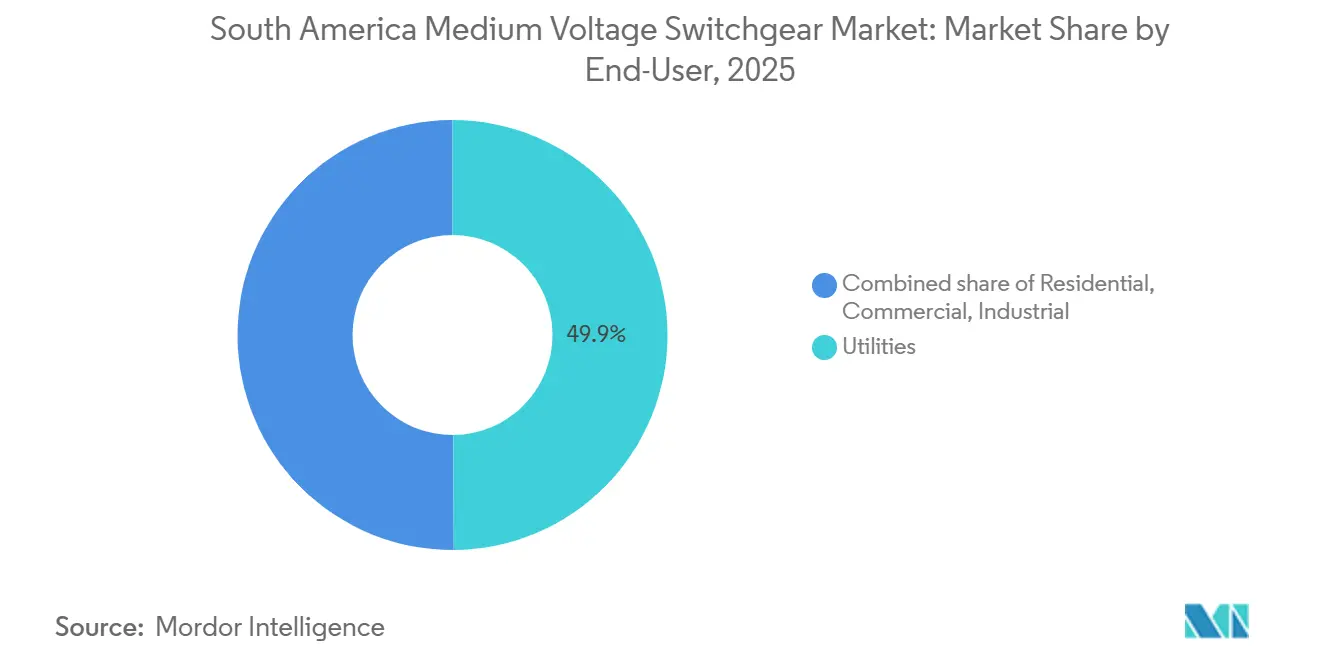

- Por usuário final, as concessionárias representaram 49,9% da demanda em 2025, e os compradores industriais devem crescer a um CAGR de 7,0% com base nas expansões de cobre e lítio.

- Por geografia, o Brasil capturou 40,3% da receita em 2025, enquanto o Chile tem previsão de crescimento a um CAGR de 7,5% até 2031, ancorado pelo corredor HVDC Kimal–Lo Aguirre de 1,5 bilhões de USD.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Chaveamento de Média Tensão na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de reforço de rede no nordeste do Brasil | +1.2% | Brasil (Bahia, Pernambuco, Ceará) | Médio prazo (2-4 anos) |

| Aceleração de projetos de subtransmissão impulsionados por renováveis | +1.5% | Chile, Brasil, Colômbia, Argentina | Longo prazo (≥ 4 anos) |

| Mandatos de modernização de subestações digitais de concessionárias | +0.9% | Brasil, Chile, Argentina | Médio prazo (2-4 anos) |

| Eletrificação de operações de mineração no cinturão andino | +1.3% | Chile, Peru, Colômbia | Longo prazo (≥ 4 anos) |

| Incentivos de conteúdo local para fabricação de equipamentos de média tensão | +0.7% | Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Crescimento de microrredes privadas para agronegócios remotos | +0.5% | Peru, Brasil, Colômbia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Programas de Reforço de Rede no Nordeste do Brasil

O corredor nordeste do Brasil está executando a maior onda de retrofit em duas décadas. A ANEEL autorizou 687 obras no valor de BRL 1,05 bilhão em janeiro de 2026, seguidas de BRL 572,6 milhões em março para 100 melhorias adicionais.[3]Agência Nacional de Energia Elétrica, "ANEEL autoriza 687 obras que constam do Plano de Outorgas de Transmissão planejado pelo MME," gov.br Os projetos concentram-se em subestações de 230 kV e 138 kV que necessitam de baias GIS compactas para se encaixar em pátios energizados, minimizando interrupções. O próximo leilão de BRL 5,8 bilhões acrescenta 4.800 MVA e 888 km de novas linhas, estendendo um impulso plurianual para o mercado de chaveamento de média tensão na América do Sul.[4]Agência Nacional de Energia Elétrica, "ANEEL autoriza 687 obras que constam do Plano de Outorgas de Transmissão planejado pelo MME," gov.br

Aceleração de Projetos de Subtransmissão Impulsionados por Renováveis

O corte de energia renovável acima de 10% levou o Chile e o Brasil a comissionar sistemas coletores de 220 kV e 132 kV. O elo HVDC Kimal–Lo Aguirre de 1.346 km do Chile teve início das obras em 2025, empregando 7.000 trabalhadores e integrando 2,5 GW de energia eólica com 1,3 GW em desenvolvimento. As licitações da UPME da Colômbia para as subestações Corzo e Nueva Lorica incluem concessões de 25 anos com comissionamento previsto para 2027-2031. Os coletores de subtransmissão exigem chaveamento com capacidade de 40-50 kA e conformidade com a IEC 61850, impulsionando a aquisição de GIS digital no mercado de chaveamento de média tensão na América do Sul.

Mandatos de Modernização de Subestações Digitais de Concessionárias

A arquitetura digital está se tornando um padrão de aquisição. O projeto piloto da ISA CTEEP em São Paulo reduziu a área da subestação em 50% e diminuiu o tamanho da sala de controle em um terço. As melhorias da Transelec no Chile reduziram o tempo de inatividade para manutenção durante a pandemia. A Argentina está instalando seu primeiro GIS digital de ar limpo em Córdoba, processando 72 milhões de pontos de dados por dia, com retorno do investimento em menos de dois anos. As concessionárias aceitam um prêmio de CAPEX de 15-20% pelos ganhos de OPEX ao longo da vida útil, reforçando a demanda digital no mercado de chaveamento de média tensão na América do Sul.

Eletrificação de Operações de Mineração no Cinturão Andino

As grandes mineradoras estão eletrificando frotas de transporte para reduzir o consumo de diesel. A BHP alocou USD 250 milhões para eletrificar caminhões em Escondida, exigindo novos alimentadores de 220 kV e 33 kV e uma subestação em campo aberto. O projeto Tovaku da Pucobre, no valor de USD 870 milhões, combina uma usina solar de 193 MW, BESS de 30 MWh e um pátio de 220/23 kV. Esses projetos elevam a demanda local por chaveamento robusto e à prova de poeira, classificado para -20 °C a +50 °C, sustentando pedidos industriais em todo o mercado de chaveamento de média tensão na América do Sul.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade cambial inflacionando os custos de importação de GIS | -0.8% | Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Atrasos em projetos decorrentes de mudanças de regime político | -0.6% | Argentina, Peru | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de campo certificados | -0.5% | Brasil, Colômbia, Chile | Médio prazo (2-4 anos) |

| Ajustes lentos nas tarifas de concessionárias limitando o CAPEX | -0.4% | Brasil, Argentina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial Inflacionando os Custos de Importação de GIS

As tarifas de importação de 7,2%–20% do Brasil e um real fraco ampliaram os custos de desembarque do GIS em até 25%, enquanto a desvalorização do peso argentino forçou as concessionárias a adotar retrofits de AIS de menor custo. Os fabricantes domésticos que cotam em moeda local ganham participação, alterando os pontos de preço no mercado de chaveamento de média tensão na América do Sul.

Atrasos em Projetos Decorrentes de Mudanças de Regime Político

A austeridade da Argentina reduziu os gastos com infraestrutura para 0,3% do PIB em 2025, paralisando subestações e atrasando licitações de chaveamento em 12-18 meses. A retomada do complexo hidrelétrico Santa Cruz, de USD 5 bilhões, mostra que a recuperação é possível, mas desigual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Isolamento: Mandatos Sem SF₆ Impulsionam a Adoção de GIS

O chaveamento isolado a gás superará a média do mercado de chaveamento de média tensão na América do Sul a um CAGR de 7,2%, mas o AIS mantém a liderança de preço, especialmente para alimentadores de mineração de 33 kV. O GIS de ar limpo da Siemens, no valor de ARS 75 bilhões em Córdoba, estabelece um referencial regional, reduzindo pela metade a área ocupada e eliminando o isolamento por gás de efeito estufa. As subestações vinculadas a BESS de USD 79,6 milhões do Chile confirmam ainda mais o GIS como padrão urbano. As economias ao longo do ciclo de vida, o aumento dos preços dos terrenos e a pressão ambiental garantem que a penetração do GIS continuará crescendo no mercado de chaveamento de média tensão na América do Sul.

O AIS permanece dominante em aplicações sensíveis ao custo, com 58,7% de participação em 2025. No Brasil rural, os pátios de 138 kV em campo aberto custam 30-40% menos com painéis AIS e permitem a troca rápida de peças sobressalentes. O tamanho do mercado de chaveamento de média tensão na América do Sul para AIS ainda crescerá em termos absolutos, mas sua participação diminuirá à medida que os reguladores apertem os limites de SF₆ e os projetos urbanos migrem para baias compactas.

Por Tipo de Corrente: Chaveamento CC Ganha Espaço em Infraestrutura Solar e de Veículos Elétricos

O CAGR de 7,7% do chaveamento CC até 2031 reflete o crescente volume de energia solar, o acoplamento de BESS e a implantação regional de carregadores rápidos CCS2. Os 600.000 veículos elétricos projetados no Brasil em 2026 exigem carregadores agrupados conectados a alimentadores de média tensão, estimulando pedidos de painéis de proteção bidirecionais. Os projetos de eletrificação de FPSO também especificam limitadores de falha CC para proteger as redes offshore.

O chaveamento CA permanece onipresente acima de 138 kV e em motores industriais. Com 85,1% de participação em 2025, o crescimento incremental acompanha o PIB e os planos de reforço das concessionárias. Pátios híbridos combinando transformadores principais CA e conjuntos de baterias CC surgirão, criando oportunidades de convergência no mercado de chaveamento de média tensão na América do Sul.

Por Instalação: Mineração e Renováveis Impulsionam a Demanda por Instalações Externas

O chaveamento externo reduzirá a diferença com um CAGR de 6,9% à medida que as mineradoras eletrificam frotas em altitudes acima de 3.000 m. A Escondida da BHP requer painéis AIS com classificação IP54, tolerantes a poeira e choque térmico. As estações coletoras de parques eólicos no norte do Chile também evitam invólucros para reduzir os custos civis.

Os equipamentos internos sustentam 70,5% de participação nas cidades, onde os prêmios imobiliários justificam salas com controle climático e hardware de proteção digital. O GIS interno reduz o ruído e auxilia na conformidade com a segurança cibernética, mantendo seu status de âncora no mercado de chaveamento de média tensão na América do Sul.

Por Usuário Final: Segmento Industrial Lidera o Crescimento com a Eletrificação da Mineração

Os compradores industriais registrarão um CAGR de 7,0% à medida que os operadores de cobre, lítio e GNL investem mais de USD 1 bilhão em melhorias elétricas. Novos alimentadores de 23 kV e subestações de 220/33 kV elevam os volumes de pedidos de painéis de média tensão com gateways IEC 61850.

As concessionárias, detendo 49,9% da demanda de 2025, beneficiam-se da remuneração regulada e de vastos acúmulos de reforço. No entanto, os ciclos orçamentários e a política tarifária introduzem variabilidade, levando algumas concessionárias a moderar o CAPEX mesmo com a expansão constante do mercado de chaveamento de média tensão na América do Sul.

Análise Geográfica

O Brasil detém a maior fatia do mercado de chaveamento de média tensão na América do Sul. O país espera 6.161 km de novas linhas e 14.653 MVA de adições de subestações em 2026, incluindo circuitos duplos de 500 kV de Xingó a Camaçari II e a espinha dorsal de 1.500 km Graça Aranha–Silvânia. O CAPEX dos distribuidores vinculado a tarifas de BRL 50 bilhões em 2026 sustenta uma demanda de base sólida, apesar dos ventos contrários cambiais.

O Chile é o mercado de crescimento mais rápido no mercado de chaveamento de média tensão na América do Sul, impulsionado pelo corredor HVDC de USD 1,5 bilhão, pelo plano de 43 projetos para 2026 e pela eletrificação da mineração superior a USD 250 milhões em Escondida. GIS compacto e baias prontas para baterias dominam as especificações, sustentando uma perspectiva de CAGR de 7,5%.

A contenção fiscal da Argentina limita os pedidos de curto prazo, mas as retomadas das usinas hidrelétricas Santa Cruz e da cadeia de GNL de USD 55 bilhões da YPF sugerem uma recuperação de médio prazo. Colômbia e Peru avançam na eletrificação rural e nas interconexões de 500 kV apoiadas por empréstimos multilaterais, enquanto Equador e Bolívia modernizam alimentadores de 69–230 kV, adicionando coletivamente volume ao mercado de chaveamento de média tensão na América do Sul.

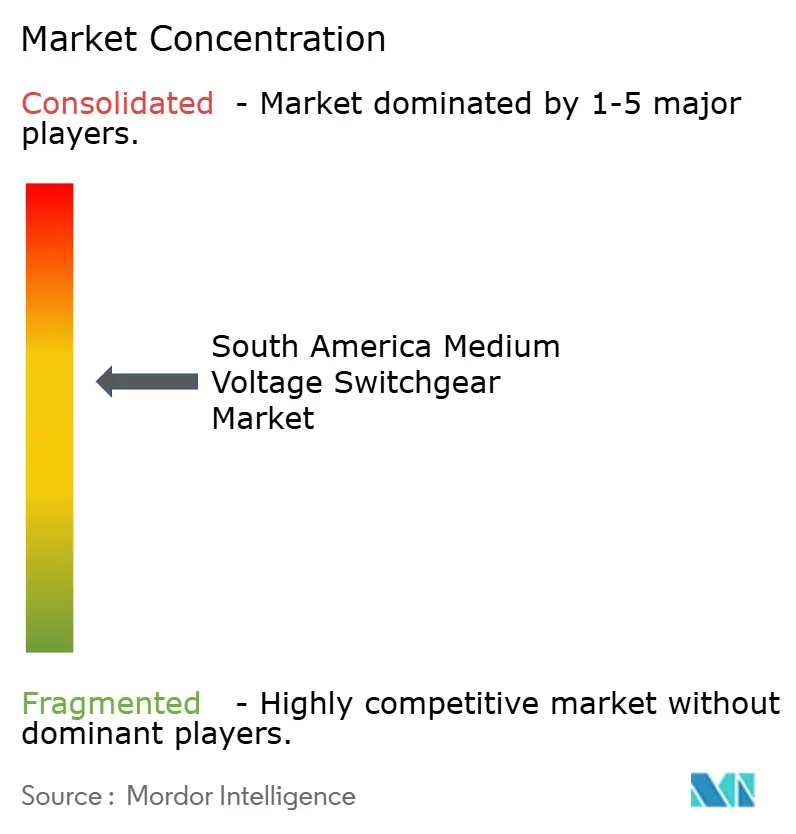

Cenário Competitivo

Os fabricantes globais de equipamentos originais, como ABB, Siemens, Schneider Electric e Hitachi Energy, detêm acordos-quadro no valor de USD 100 milhões ou mais, fornecendo GIS e AIS em sete países. As vantagens tecnológicas giram em torno do isolamento sem SF₆ — o GM AirSeT da Schneider e o GIS de ar limpo da Siemens — e de sensores digitais que permitem o monitoramento de condições 24 horas por dia, 7 dias por semana.

Os líderes regionais exploram a proximidade e o custo. O contrato de transformadores de USD 15,8 milhões da WEG no Paraguai e o fornecimento de condensadores síncronos ao Chile ressaltam seu alcance crescente. A planta de Araucária da Lucy Electric produz unidades de rede de distribuição sem SF₆ para distribuidores brasileiros.

Os novos entrantes em espaços inexplorados concentram-se em análises e aplicações CC. A VoltVision integra plataformas de qualidade de energia baseadas em nuvem com o acelerador SynerLeap da ABB, visando a eletrificação da mineração no Chile e no Peru. As empresas de engenharia, aquisição e construção chinesas vinculadas à State Grid perseguem grandes corredores de transmissão que poderiam remodelar ainda mais a dinâmica dos fornecedores no mercado de chaveamento de média tensão na América do Sul.

Líderes do Setor de Chaveamento de Média Tensão na América do Sul

-

ABB Ltd.

-

Siemens AG

-

Schneider Electric SE

-

Eaton Corporation plc

-

WEG Industries SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A ANEEL aprovou BRL 572,6 milhões para 100 melhorias visando modernizar a rede de transmissão do Brasil.

- Março de 2026: A Siemens Energy e a EPEC comissionaram a primeira subestação GIS de ar limpo da Argentina em Córdoba (132/33/13,2 kV, ARS 75 bilhões).

- Março de 2026: As obras foram retomadas no complexo hidrelétrico Santa Cruz da Argentina, de USD 5 bilhões, após uma década de atrasos.

- Fevereiro de 2026: A WEG entregou três transformadores de 500 MVA e 525 kV para a subestação Assis da TAESA em São Paulo.

Escopo do Relatório do Mercado de Chaveamento de Média Tensão na América do Sul

O chaveamento de média tensão serve como um hub centralizado, abrigando componentes elétricos essenciais, como disjuntores, fusíveis e chaves, dentro de um invólucro metálico protetor. Sua função principal é controlar, proteger e isolar circuitos elétricos em sistemas de energia. Isso garante uma distribuição de energia segura e eficiente em indústrias, edifícios comerciais e concessionárias.

O mercado de chaveamento de média tensão na América do Sul é segmentado por isolamento, tipo de corrente, instalação, usuário final e geografia. Por isolamento, o mercado é segmentado em chaveamento isolado a gás, chaveamento isolado a ar e outros. Por tipo de corrente, o mercado é segmentado em chaveamento CA e chaveamento CC. Por instalação, o mercado é segmentado em interno e externo. Por usuário final, o mercado é segmentado em concessionárias, residencial, comercial e industrial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de chaveamento de média tensão na América do Sul nas regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Chaveamento Isolado a Gás (GIS) |

| Chaveamento Isolado a Ar (AIS) |

| Outros |

| Chaveamento CA |

| Chaveamento CC |

| Interno |

| Externo |

| Concessionárias |

| Residencial |

| Comercial |

| Industrial |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Isolamento | Chaveamento Isolado a Gás (GIS) |

| Chaveamento Isolado a Ar (AIS) | |

| Outros | |

| Por Tipo de Corrente | Chaveamento CA |

| Chaveamento CC | |

| Por Instalação | Interno |

| Externo | |

| Por Usuário Final | Concessionárias |

| Residencial | |

| Comercial | |

| Industrial | |

| Por Geografia | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de chaveamento de média tensão na América do Sul?

O mercado de chaveamento de média tensão na América do Sul está em USD 1,4 bilhão em 2026 e deve atingir USD 1,92 bilhão até 2031, expandindo-se a um CAGR de 6,52% no período 2026-2031.

Qual é o CAGR previsto para o chaveamento de média tensão na América do Sul?

O mercado está projetado para crescer a um CAGR de 6,52% entre 2026 e 2031.

Qual tecnologia de isolamento está crescendo mais rapidamente?

O chaveamento isolado a gás, especialmente os projetos sem SF₆, está previsto para expandir a um CAGR de 7,2% até 2031.

Por que o Chile é o segmento de país de crescimento mais rápido?

Um corredor HVDC de USD 1,5 bilhão, 43 novos projetos de transmissão e a eletrificação da mineração impulsionam o Chile a um CAGR de 7,5%.

Como as políticas tarifárias estão afetando as aquisições?

As maiores tarifas de importação do Brasil e as tarifas de varejo limitadas estão elevando os custos e levando os compradores a adquirir chaveamento montado localmente.

Que desafios de lacuna de competências os fornecedores enfrentam?

Um déficit de 75.000 engenheiros elétricos certificados no Brasil está prolongando os cronogramas de comissionamento e elevando os custos dos projetos.

Página atualizada pela última vez em: