Marktgröße und Marktanteil für Mittelspannungsschaltanlagen in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

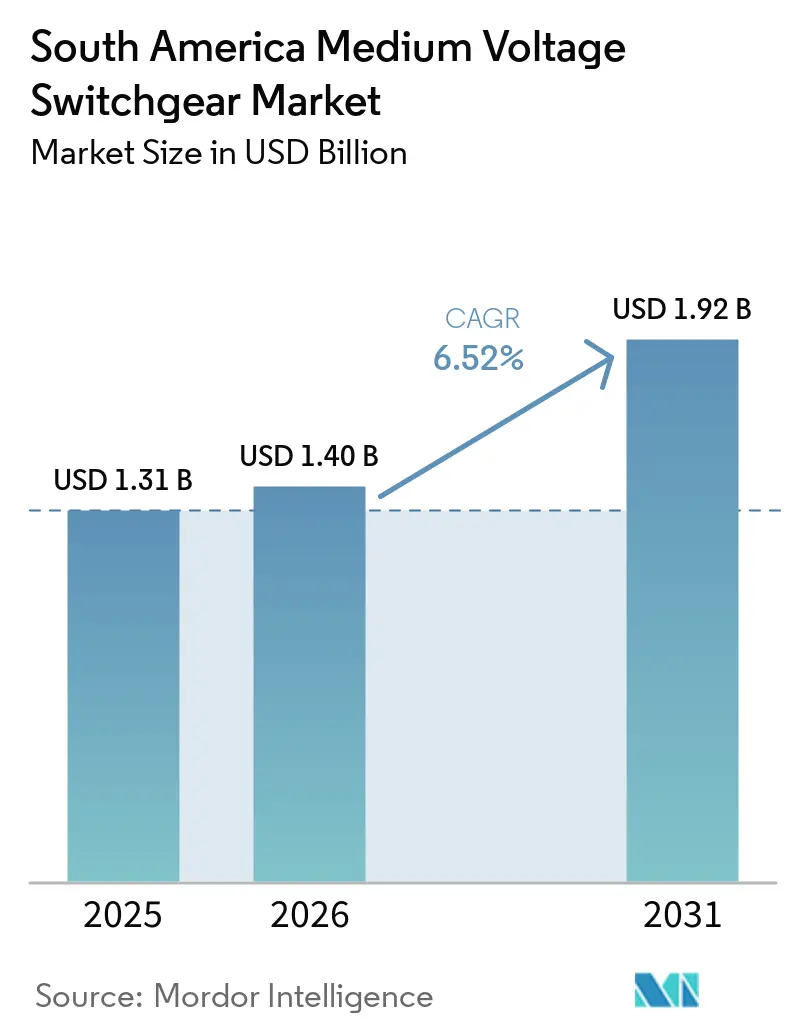

| Marktgröße im Basisjahr (2025) | 1.31 Milliarden US-Dollar |

| Marktgröße (2026) | 1.40 Milliarden US-Dollar |

| Marktgröße (2031) | 1.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

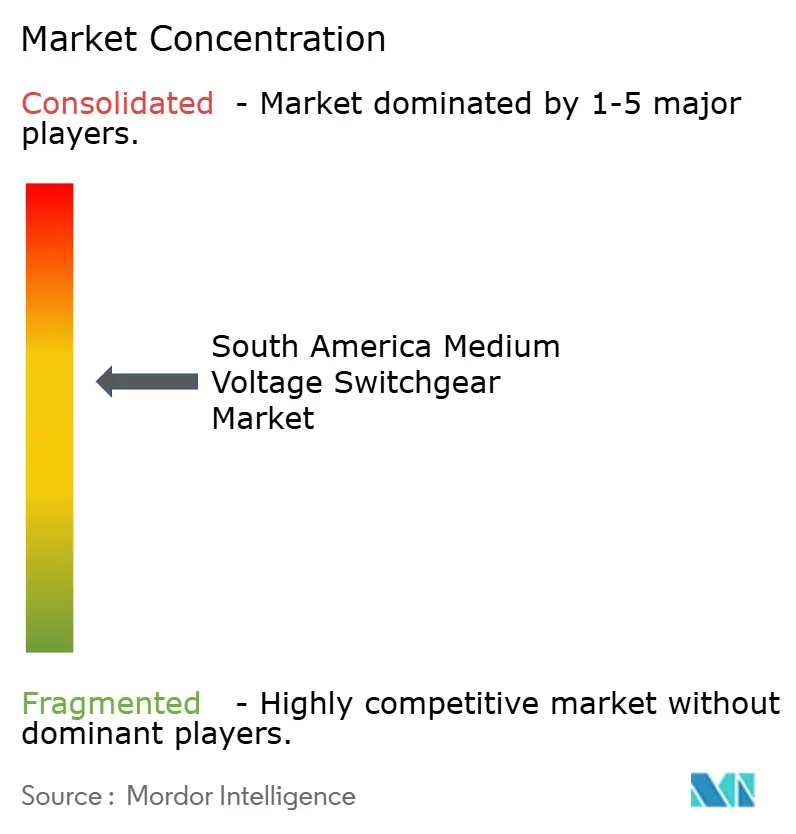

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Mittelspannungsschaltanlagen in Südamerika von Mordor Intelligence

Die Marktgröße für Mittelspannungsschaltanlagen in Südamerika wird voraussichtlich von 1,31 Milliarden USD im Jahr 2025 auf 1,40 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,52 % über den Zeitraum 2026–2031 einen Wert von 1,92 Milliarden USD erreichen. Robuste Mandate zur Netzverstärkung, eine beschleunigte Integration erneuerbarer Energien und weitreichende Elektrifizierungsprogramme im Bergbau stützen diesen Verlauf. Die Genehmigung von 687 Verstärkungsmaßnahmen im Wert von 1,05 Milliarden BRL durch Brasilien im Januar 2026 steigerte die kurzfristige Nachfrage nach 138-kV- und 230-kV-Sammelschienen-Umspannwerken, während Chiles 43-Projekte-Plan für 2026 647 Millionen USD für neue Transformatoren, BESS und GIS-Felder bereitstellt.[1]Strategic Energy, "Chiles Übertragungsausbauplan 2026," strategicenergy.eu Versorgungsunternehmen treiben die Einführung digitaler Umspannwerke voran, die die Verkabelung um 80 % reduzieren und Ferndiagnosen ermöglichen, und Industriebergbauunternehmen verlegen 220/33-kV-Einspeisungen zur Elektrifizierung von Muldenkipper-Flotten, wodurch die Lasten vor Ort um bis zu 40 % steigen.[2]BNamericas, "EPEC wird die erste saubere GIS-Transformatorstation des Landes bauen," bnamericas.com Währungsvolatilität und ein Mangel an zertifizierten Feldtechnikern dämpfen den Ausblick, doch Anreize für lokale Inhalte, SF₆-freie Vorschriften und Mikronetz-Darlehen erweitern weiterhin die adressierbare Basis für den Markt für Mittelspannungsschaltanlagen in Südamerika.

Wichtigste Erkenntnisse des Berichts

- Nach Isolierungstyp führte luftisolierte Schaltanlagen mit einem Anteil von 58,7 % am Südamerika Mittelspannungsschaltanlagen-Markt im Jahr 2025, während gasisolierte Schaltanlagen bis 2031 voraussichtlich mit einem CAGR von 7,2 % wachsen werden.

- Nach Stromtyp entfiel auf Wechselstrom-Schaltanlagen ein Anteil von 85,1 % am Südamerika Mittelspannungsschaltanlagen-Markt im Jahr 2025, und Gleichstrom-Schaltanlagen werden bis 2031 voraussichtlich mit einem CAGR von 7,7 % wachsen.

- Nach Installation hielten Innensysteme im Jahr 2025 einen Umsatzanteil von 70,5 %, während Außeninstallationen bis 2031 voraussichtlich mit einem CAGR von 6,9 % wachsen werden, angetrieben durch Bergbauprojekte in großen Höhenlagen.

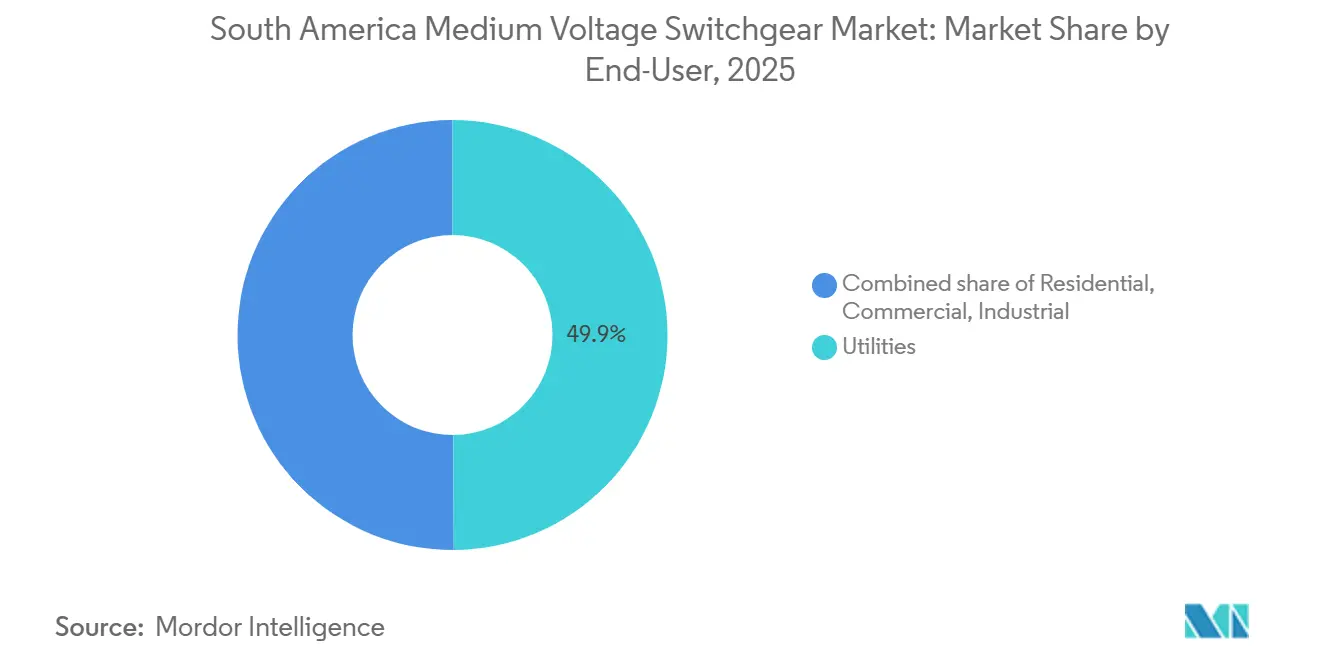

- Nach Endnutzer repräsentierten Versorgungsunternehmen 49,9 % der Nachfrage im Jahr 2025, und industrielle Käufer werden voraussichtlich mit einem CAGR von 7,0 % wachsen, gestützt durch Kupfer- und Lithiumexpansionen.

- Nach Geografie erzielte Brasilien im Jahr 2025 einen Umsatzanteil von 40,3 %, während Chile bis 2031 voraussichtlich mit einem CAGR von 7,5 % wachsen wird, verankert durch den HVDC-Korridor Kimal–Lo Aguirre im Wert von 1,5 Milliarden USD.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Mittelspannungsschaltanlagen in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Programme zur Netzverstärkung im Nordosten Brasiliens | +1.2% | Brasilien (Bahia, Pernambuco, Ceará) | Mittelfristig (2–4 Jahre) |

| Beschleunigung erneuerbarer-Energie-getriebener Teilübertragungsprojekte | +1.5% | Chile, Brasilien, Kolumbien, Argentinien | Langfristig (≥ 4 Jahre) |

| Mandate zur Modernisierung digitaler Umspannwerke bei Versorgungsunternehmen | +0.9% | Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Bergbaubetrieben im Andenraum | +1.3% | Chile, Peru, Kolumbien | Langfristig (≥ 4 Jahre) |

| Anreize für lokale Inhalte bei der Herstellung von Mittelspannungsanlagen | +0.7% | Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Wachstum privater Mikronetze für abgelegene Agrarbetriebe | +0.5% | Peru, Brasilien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Programme zur Netzverstärkung im Nordosten Brasiliens

Der Nordostkorridor Brasiliens führt die größte Nachrüstungswelle seit zwei Jahrzehnten durch. ANEEL genehmigte im Januar 2026 687 Verstärkungsmaßnahmen im Wert von 1,05 Milliarden BRL, gefolgt von 572,6 Millionen BRL im März für 100 weitere Aufrüstungen.[3]Agência Nacional de Energia Elétrica, "ANEEL autoriza 687 obras que constam do Plano de Outorgas de Transmissão planejado pelo MME," gov.br Die Projekte konzentrieren sich auf 230-kV- und 138-kV-Umspannwerke, die kompakte GIS-Felder benötigen, um in unter Spannung stehende Anlagen zu passen und Ausfälle zu minimieren. Die bevorstehende Ausschreibung über 5,8 Milliarden BRL fügt 4.800 MVA und 888 km neue Leitungen hinzu und verlängert einen mehrjährigen Rückenwind für den Markt für Mittelspannungsschaltanlagen in Südamerika.[4]Agência Nacional de Energia Elétrica, "ANEEL autoriza 687 obras que constam do Plano de Outorgas de Transmissão planejado pelo MME," gov.br

Beschleunigung erneuerbarer-Energie-getriebener Teilübertragungsprojekte

Eine Abregelung erneuerbarer Energien von über 10 % hat Chile und Brasilien dazu veranlasst, 220-kV- und 132-kV-Sammelsysteme in Auftrag zu geben. Chiles 1.346 km langer HVDC-Link Kimal–Lo Aguirre wurde 2025 in Angriff genommen, beschäftigt 7.000 Arbeiter und integriert 2,5 GW Windenergie mit 1,3 GW in der Entwicklung. Die UPME-Ausschreibungen Kolumbiens für die Umspannwerke Corzo und Nueva Lorica umfassen 25-jährige Konzessionen mit einer geplanten Inbetriebnahme für 2027–2031. Teilübertragungs-Sammelsysteme erfordern Schaltanlagen mit 40–50-kA-Bewertung und IEC-61850-Konformität, was die Beschaffung digitaler GIS im Markt für Mittelspannungsschaltanlagen in Südamerika vorantreibt.

Mandate zur Modernisierung digitaler Umspannwerke bei Versorgungsunternehmen

Digitale Architektur wird zum Beschaffungsstandard. Das Pilotprojekt von ISA CTEEP in São Paulo reduzierte den Umspannwerk-Fußabdruck um 50 % und verkleinerte den Kontrollraum um ein Drittel. Die Aufrüstungen von Transelec in Chile reduzierten die Wartungsausfallzeiten während der Pandemie. Argentinien installiert seine erste digitale Sauberluft-GIS in Córdoba, die täglich 72 Millionen Datenpunkte verarbeitet, mit einer Amortisationszeit von unter zwei Jahren. Versorgungsunternehmen akzeptieren einen Investitionskosten-Aufschlag von 15–20 % für lebenslange Betriebskosteneinsparungen, was die digitale Nachfrage im Markt für Mittelspannungsschaltanlagen in Südamerika stärkt.

Elektrifizierung von Bergbaubetrieben im Andenraum

Bergbaukonzerne elektrifizieren Muldenkipper-Flotten, um den Dieselverbrauch zu senken. BHP stellte 250 Millionen USD für die Elektrifizierung von Fahrzeugen in Escondida bereit, was neue 220-kV- und 33-kV-Einspeisungen sowie ein Greenfield-Umspannwerk erfordert. Das 870-Millionen-USD-Projekt Tovaku von Pucobre kombiniert eine 193-MW-Solaranlage, 30-MWh-BESS und einen 220/23-kV-Hof. Diese Projekte steigern die lokale Nachfrage nach robusten, staubdichten Schaltanlagen, die für -20 °C bis +50 °C ausgelegt sind, und stützen Industrieaufträge im gesamten Markt für Mittelspannungsschaltanlagen in Südamerika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität treibt importierte GIS-Kosten in die Höhe | -0.8% | Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Projektverzögerungen durch politische Regimewechsel | -0.6% | Argentinien, Peru | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Feldservice-Technikern | -0.5% | Brasilien, Kolumbien, Chile | Mittelfristig (2–4 Jahre) |

| Langsame Tarifanpassungen bei Versorgungsunternehmen begrenzen Investitionsausgaben | -0.4% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität treibt importierte GIS-Kosten in die Höhe

Brasiliens Importzölle von 7,2 %–20 % und ein schwacher Real haben die GIS-Landekosten um bis zu 25 % erhöht, während der Peso-Verfall in Argentinien Versorgungsunternehmen zu kostengünstigeren AIS-Nachrüstungen drängte. Inländische Hersteller, die in Landeswährung anbieten, gewinnen Marktanteile und verändern die Preispunkte im Markt für Mittelspannungsschaltanlagen in Südamerika.

Projektverzögerungen durch politische Regimewechsel

Argentiniens Sparmaßnahmen reduzierten die Infrastrukturausgaben im Jahr 2025 auf 0,3 % des BIP, was Umspannwerke stoppte und Schaltanlagen-Ausschreibungen um 12–18 Monate verzögerte. Der Neustart des 5-Milliarden-USD-Staudammprojekts Santa Cruz zeigt, dass eine Erholung möglich, aber ungleichmäßig ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Isolierung: SF₆-freie Mandate treiben die GIS-Einführung voran

Gasisolierte Schaltanlagen werden den Durchschnitt des Marktes für Mittelspannungsschaltanlagen in Südamerika mit einer CAGR von 7,2 % übertreffen, doch AIS behält die Preisführerschaft, insbesondere bei 33-kV-Bergbau-Einspeisungen. Siemens' saubere Sauberluft-GIS im Wert von 75 Milliarden ARS in Córdoba setzt einen regionalen Maßstab, halbiert den Platzbedarf und eliminiert Treibhausgas-Isolierung. Chiles BESS-verknüpfte Umspannwerke im Wert von 79,6 Millionen USD bestätigen GIS als urbanen Standard. Lebenszykluseinsparungen, steigende Grundstückspreise und Umweltdruck stellen sicher, dass die GIS-Durchdringung im Markt für Mittelspannungsschaltanlagen in Südamerika weiter steigen wird.

AIS bleibt in kostenempfindlichen Anwendungen mit einem Marktanteil von 58,7 % im Jahr 2025 dominant. Im ländlichen Brasilien kosten Greenfield-138-kV-Anlagen mit AIS-Feldern 30–40 % weniger und ermöglichen einen schnellen Ersatzteilaustausch. Die Marktgröße für AIS im Markt für Mittelspannungsschaltanlagen in Südamerika wird in absoluten Zahlen noch wachsen, aber sein Anteil wird sinken, da Regulierungsbehörden SF₆-Obergrenzen verschärfen und städtische Projekte auf kompakte Felder umsteigen.

Nach Stromtyp: Gleichstromschaltanlagen gewinnen an Bedeutung in der Solar- und Elektrofahrzeug-Infrastruktur

Die CAGR von 7,7 % für Gleichstromschaltanlagen bis 2031 spiegelt die steigende Solarleistung, BESS-Kopplung und den regionalen Rollout von CCS2-Schnellladegeräten wider. Brasiliens prognostizierte 600.000 Elektrofahrzeuge im Jahr 2026 erfordern gebündelte Ladegeräte, die an Mittelspannungs-Einspeisungen angeschlossen sind, was Aufträge für bidirektionale Schutzfelder ankurbelt. FPSO-Elektrifizierungsprojekte spezifizieren auch Gleichstrom-Fehlerbegrenzer zur Sicherung von Offshore-Netzen.

Wechselstromschaltanlagen bleiben allgegenwärtig oberhalb von 138 kV und in Industriemotoren. Mit einem Marktanteil von 85,1 % im Jahr 2025 folgt das inkrementelle Wachstum dem BIP und den Verstärkungsplänen der Versorgungsunternehmen. Hybridanlagen, die Wechselstrom-Haupttransformatoren und Gleichstrom-Batteriegruppen kombinieren, werden entstehen und Überschneidungsmöglichkeiten im Markt für Mittelspannungsschaltanlagen in Südamerika schaffen.

Nach Installation: Bergbau und erneuerbare Energien treiben die Außennachfrage an

Außenschaltanlagen werden die Lücke mit einer CAGR von 6,9 % schließen, da Bergbauunternehmen Flotten in Höhenlagen über 3.000 m elektrifizieren. BHPs Escondida erfordert IP54-AIS-Felder, die staub- und thermostoßbeständig sind. Windpark-Sammelsysteme im Norden Chiles vermeiden ebenfalls Einhausungen, um Baukosten zu senken.

Innenausstattung hält einen Marktanteil von 70,5 % in Städten, wo Immobilienprämien klimatisierte Räume und digitale Schutzhardware rechtfertigen. Innen-GIS reduziert Lärm und unterstützt die Einhaltung von Cybersicherheitsvorschriften, was ihren Ankerstatus im Markt für Mittelspannungsschaltanlagen in Südamerika beibehält.

Nach Endverbraucher: Industriesegment führt das Wachstum durch Bergbau-Elektrifizierung an

Industriekäufer werden eine CAGR von 7,0 % verzeichnen, da Kupfer-, Lithium- und LNG-Betreiber über 1 Milliarde USD in elektrische Aufrüstungen investieren. Neue 23-kV-Einspeisungen und 220/33-kV-Umspannwerke steigern das Auftragsvolumen für Mittelspannungsfelder mit IEC-61850-Gateways.

Versorgungsunternehmen, die 49,9 % der Nachfrage im Jahr 2025 halten, profitieren von regulierter Vergütung und umfangreichen Verstärkungs-Rückständen. Haushaltzyklen und Tarifpolitik bringen jedoch Variabilität mit sich, was einige Versorgungsunternehmen dazu veranlasst, Investitionsausgaben zu strecken, auch wenn der Markt für Mittelspannungsschaltanlagen in Südamerika stetig wächst.

Geografische Analyse

Brasilien hat den größten Anteil am Markt für Mittelspannungsschaltanlagen in Südamerika. Das Land erwartet im Jahr 2026 6.161 km neue Leitungen und 14.653 MVA an Umspannwerk-Erweiterungen, darunter doppelte 500-kV-Schaltkreise von Xingó nach Camaçari II und die 1.500 km lange Graça Aranha–Silvânia-Trasse. Tarifgebundene Investitionsausgaben der Verteiler von 50 Milliarden BRL im Jahr 2026 untermauern eine solide Grundnachfrage trotz Währungsgegenwind.

Chile ist der schnellste Wachstumsmarkt im Markt für Mittelspannungsschaltanlagen in Südamerika, getragen vom 1,5-Milliarden-USD-HVDC-Korridor, dem 43-Projekte-Plan für 2026 und der Bergbau-Elektrifizierung von über 250 Millionen USD in Escondida. Kompakte GIS und batteriebereit ausgelegte Felder dominieren die Spezifikationen und stützen eine CAGR-Prognose von 7,5 %.

Argentiniens fiskalische Zurückhaltung schränkt kurzfristige Aufträge ein, doch der Neustart der Santa-Cruz-Staudämme und YPFs 55-Milliarden-USD-LNG-Kette deuten auf eine mittelfristige Erholung hin. Kolumbien und Peru treiben die ländliche Elektrifizierung und 500-kV-Verbindungen voran, die durch multilaterale Darlehen gestützt werden, während Ecuador und Bolivien 69–230-kV-Einspeisungen modernisieren und gemeinsam das Volumen im Markt für Mittelspannungsschaltanlagen in Südamerika erhöhen.

Wettbewerbslandschaft

Globale Originalausrüstungshersteller wie ABB, Siemens, Schneider Electric und Hitachi Energy halten Rahmenverträge im Wert von 100 Millionen USD oder mehr und liefern sowohl GIS als auch AIS in sieben Ländern. Technologische Vorteile drehen sich um SF₆-freie Isolierung – Schneiders GM AirSeT und Siemens' Sauberluft-GIS – sowie digitale Sensoren, die eine 24/7-Zustandsüberwachung ermöglichen.

Regionale Marktführer nutzen Nähe und Kostenvorteile. WEGs 15,8-Millionen-USD-Transformatorenauftrag in Paraguay und die Lieferung von Synchronkondensatoren nach Chile unterstreichen seine wachsende Reichweite. Lucy Electrics Werk in Araucária produziert SF₆-freie Ringkabelverteilungen für brasilianische Verteiler.

Neueinsteiger konzentrieren sich auf Analysen und Gleichstromanwendungen. VoltVision integriert cloudbasierte Stromqualitätsplattformen mit ABBs SynerLeap-Accelerator und zielt auf die Bergbau-Elektrifizierung in Chile und Peru ab. Chinesische Generalunternehmer, die mit State Grid verbunden sind, verfolgen groß angelegte Übertragungskorridore, die die Lieferantendynamik im Markt für Mittelspannungsschaltanlagen in Südamerika weiter umgestalten könnten.

Marktführer der Branche für Mittelspannungsschaltanlagen in Südamerika

-

ABB Ltd.

-

Siemens AG

-

Schneider Electric SE

-

Eaton Corporation plc

-

WEG Industries SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: ANEEL genehmigte 572,6 Millionen BRL für 100 Aufrüstungen zur Modernisierung des brasilianischen Übertragungsnetzes.

- März 2026: Siemens Energy und EPEC nahmen Argentiniens erste Sauberluft-GIS-Umspannstation in Córdoba in Betrieb (132/33/13,2 kV, 75 Milliarden ARS).

- März 2026: Der Bau des 5-Milliarden-USD-Wasserkraftkomplexes Santa Cruz in Argentinien wurde nach einem Jahrzehnt der Verzögerungen wieder aufgenommen.

- Februar 2026: WEG lieferte drei 500-MVA-525-kV-Transformatoren an das Umspannwerk Assis von TAESA in São Paulo.

Berichtsumfang des Marktes für Mittelspannungsschaltanlagen in Südamerika

Mittelspannungsschaltanlagen dienen als zentraler Knotenpunkt und beherbergen wesentliche elektrische Komponenten wie Leistungsschalter, Sicherungen und Schalter in einem schützenden Metallgehäuse. Ihre Hauptfunktion besteht darin, elektrische Schaltkreise in Energiesystemen zu steuern, zu schützen und zu isolieren. Dies gewährleistet eine sichere und effiziente Stromverteilung in Industrie, Gewerbegebäuden und bei Versorgungsunternehmen.

Der Markt für Mittelspannungsschaltanlagen in Südamerika ist nach Isolierung, Stromtyp, Installation, Endverbraucher und Geografie segmentiert. Nach Isolierung ist der Markt in gasisolierte Schaltanlagen, luftisolierte Schaltanlagen und Sonstige segmentiert. Nach Stromtyp ist der Markt in Wechselstromschaltanlagen und Gleichstromschaltanlagen segmentiert. Nach Installation ist der Markt in Innen und Außen segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Wohnbereich, Gewerbe und Industrie segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Mittelspannungsschaltanlagen in Südamerika in den einzelnen Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Gasisolierte Schaltanlagen |

| Luftisolierte Schaltanlagen |

| Sonstige |

| Wechselstromschaltanlagen |

| Gleichstromschaltanlagen |

| Innen |

| Außen |

| Versorgungsunternehmen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Isolierung | Gasisolierte Schaltanlagen |

| Luftisolierte Schaltanlagen | |

| Sonstige | |

| Nach Stromtyp | Wechselstromschaltanlagen |

| Gleichstromschaltanlagen | |

| Nach Installation | Innen |

| Außen | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Wohnbereich | |

| Gewerbe | |

| Industrie | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Mittelspannungsschaltanlagen in Südamerika?

Der Markt für Mittelspannungsschaltanlagen in Südamerika hat im Jahr 2026 einen Wert von 1,4 Milliarden USD und soll bis 2031 einen Wert von 1,92 Milliarden USD erreichen, mit einer Expansion von 6,52 % CAGR über den Zeitraum 2026–2031.

Wie hoch ist die prognostizierte CAGR für Mittelspannungsschaltanlagen in Südamerika?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,52 % wachsen.

Welche Isolierungstechnologie wächst am schnellsten?

Gasisolierte Schaltanlagen, insbesondere SF₆-freie Designs, werden bis 2031 voraussichtlich mit einer CAGR von 7,2 % wachsen.

Warum ist Chile das am schnellsten wachsende Ländersegment?

Ein 1,5-Milliarden-USD-HVDC-Korridor, 43 neue Übertragungsprojekte und die Bergbau-Elektrifizierung treiben Chile auf eine CAGR von 7,5 %.

Wie wirken sich Zollpolitiken auf die Beschaffung aus?

Brasiliens höhere Importzölle und gedeckelte Einzelhandelspreise erhöhen die Kosten und drängen Käufer zu lokal montierten Schaltanlagen.

Welche Qualifikationslücken stellen Lieferanten vor Herausforderungen?

Ein Defizit von 75.000 zertifizierten Elektroingenieuren in Brasilien verlängert Inbetriebnahmezeiten und erhöht Projektkosten.

Seite zuletzt aktualisiert am: