Tamanho e Participação do Mercado de Garrafas e Recipientes de Vidro da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

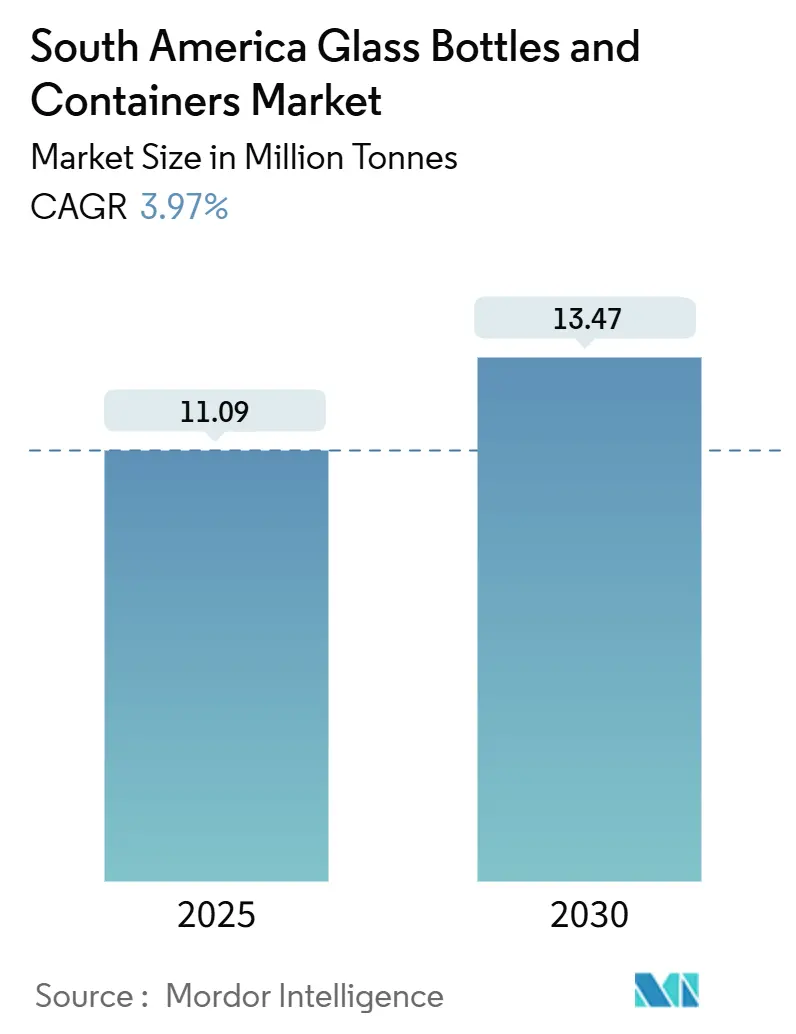

| Volume do Mercado (2025) | 11.09 Milhões de toneladas |

| Volume do Mercado (2030) | 13.47 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 3.97% CAGR |

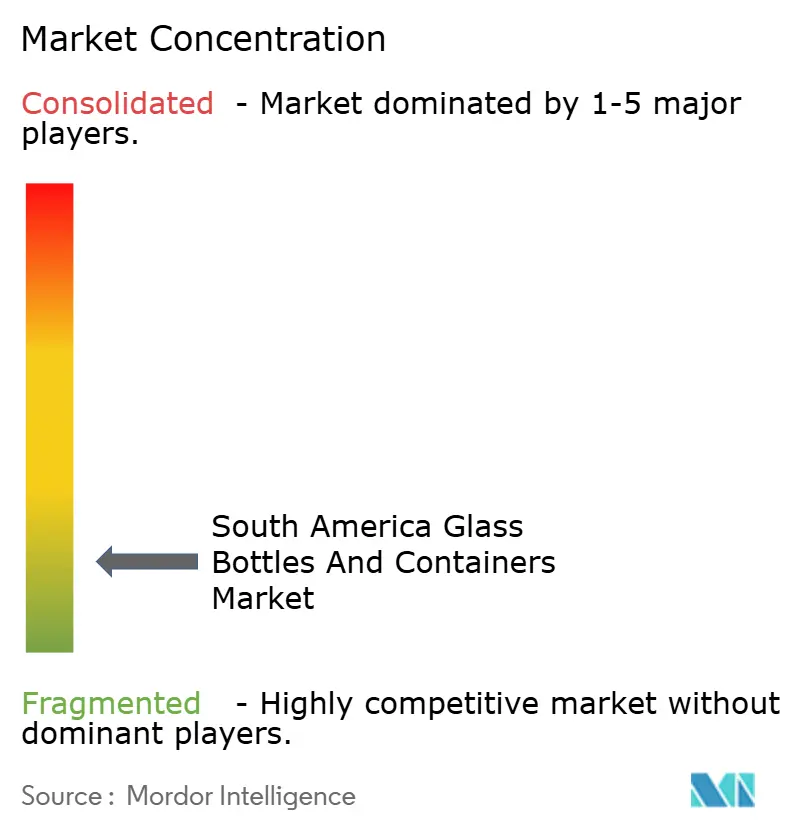

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garrafas e Recipientes de Vidro da América do Sul por Mordor Intelligence

O tamanho do Mercado de Garrafas e Recipientes de Vidro da América do Sul é estimado em 11,09 milhões de toneladas em 2025, e espera-se que atinja 13,47 milhões de toneladas até 2030, a um CAGR de 3,97% durante o período de previsão (2025-2030). Um impulso político decisivo em direção às metas de economia circular, a migração dos consumidores para embalagens premium e o crescente segmento de renda média da região impulsionam coletivamente a demanda, enquanto os elevados custos de energia dos fornos e os custos logísticos moderam a curva de crescimento. Os mandatos de sustentabilidade estão intensificando as regras de Responsabilidade Estendida do Produtor (EPR), levando marcas de bebidas, alimentos e beleza a especificar vidro infinitamente reciclável para garantir conformidade com estratégias futuras.[1]Deutsche Gesellschaft für Internationale Zusammenarbeit, "Economía Circular en Colombia," giz.de O lançamento acelerado de bebidas em vinho, destilados, cerveja artesanal e bebidas funcionais mantém o vidro no centro das narrativas de produtos premium, mesmo enquanto os produtores buscam a redução de peso para suavizar os custos de transporte. No segmento downstream, os players de cosméticos utilizam o vidro por seu apelo nas prateleiras e estabilidade de fórmula, enquanto os formatos âmbar ganham participação de mercado em resposta às necessidades farmacêuticas de proteção contra raios ultravioleta. Adições paralelas de capacidade no Brasil e na Colômbia sinalizam que os principais conversores estão reengenhando suas frotas de fornos para eficiência energética, combustíveis alternativos e fusão híbrida para defender as margens operacionais em meio a tarifas de gás voláteis.

Principais Conclusões do Relatório

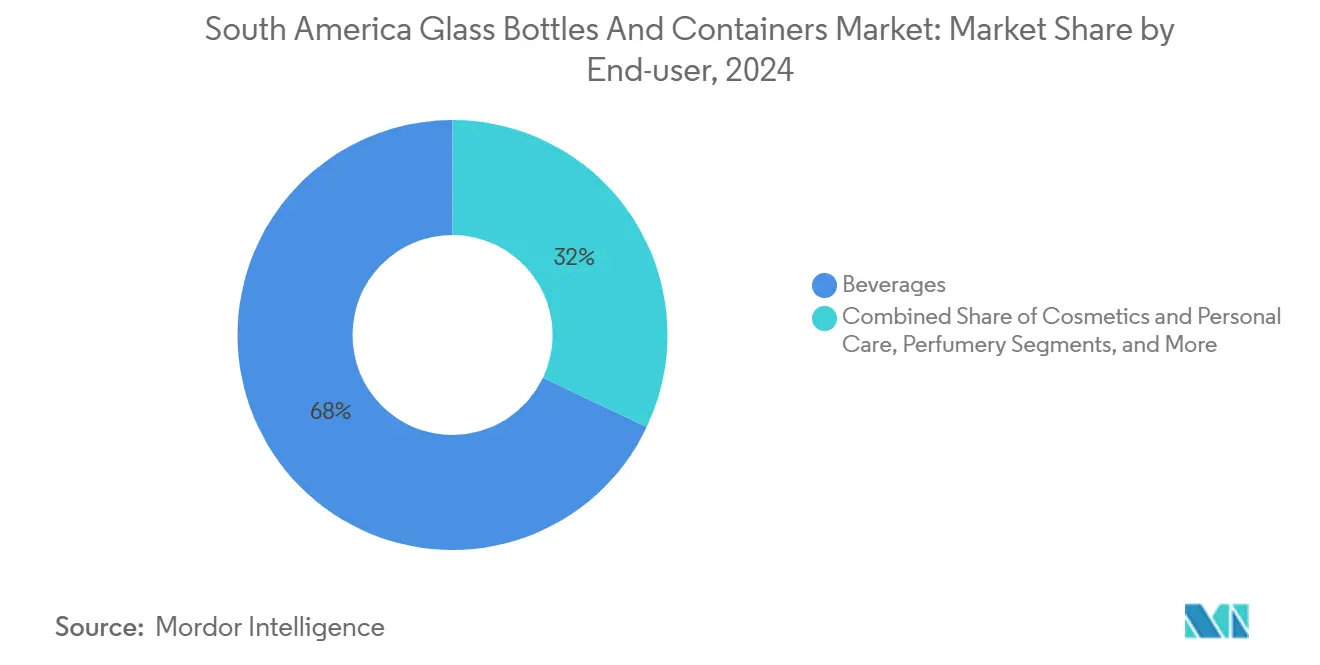

- Por usuário final, as bebidas capturaram 67,97% da participação do mercado de garrafas e recipientes de vidro da América do Sul em 2024. Cosméticos e produtos de cuidados pessoais registraram a maior trajetória, com um CAGR de 5,27% até 2030.

- Por cor, o vidro Flint capturou 60,37% do mercado de garrafas e recipientes de vidro da América do Sul, enquanto o vidro âmbar deve crescer a um CAGR de 4,89% entre 2025 e 2030.

- Por país, o mercado de garrafas e recipientes de vidro da América do Sul para a Argentina deve crescer a um CAGR de 5,34% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Garrafas e Recipientes de Vidro da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Soluções de Embalagens Sustentáveis nas Indústrias de Bebidas e Alimentos | +1.2% | Brasil e Argentina como mercados principais, com a Colômbia emergindo | Médio prazo (2 a 4 anos) |

| Crescimento do Consumo de Álcool Impulsionando o Uso de Garrafas de Vidro Premium | +0.8% | Regional, com concentração nos centros urbanos do Brasil e da Colômbia | Curto prazo (≤ 2 anos) |

| Expansão dos Setores Farmacêutico e de Cosméticos Impulsionando a Adoção de Recipientes de Vidro | +0.7% | Centros urbanos no Brasil, Argentina e Colômbia | Longo prazo (≥ 4 anos) |

| Regulamentações Governamentais Favorecendo Materiais de Embalagem Recicláveis e Não Tóxicos | +0.6% | Países do MERCOSUL, estruturas nacionais de EPR | Médio prazo (2 a 4 anos) |

| Aumento dos Investimentos em Instalações Locais de Fabricação de Vidro | +0.4% | Corredores de manufatura da Colômbia, zonas industriais do Brasil | Longo prazo (≥ 4 anos) |

| Preferência do Consumidor por Embalagens Premium em Mercados Urbanos | +0.3% | Áreas metropolitanas no Brasil, Argentina e Colômbia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Soluções de Embalagens Sustentáveis

Os reguladores do MERCOSUL incorporaram limites de reciclabilidade em novos decretos de EPR, causando uma mudança estrutural em direção ao vidro que acelera a demanda de base e inclina as estratégias das marcas para modelos de ciclo fechado. O programa Nova Indústria Brasil reservou USD 60 bilhões em linhas concessionais para modernizar linhas de embalagem e financiar redes de logística reversa, criando um mecanismo político que eleva o custo das alternativas plásticas não conformes. As lacunas nacionais de coleta de resíduos amplificam a vantagem porque o vidro desfruta de canais de recompra consolidados, permitindo que os conversores garantam maiores proporções de caco de vidro que melhoram a eficiência energética dos fornos. As multinacionais de bebidas estão agora comprometidas em atingir 50–70% de conteúdo reciclado em seus portfólios regionais até 2030, o que se traduz em carteiras de pedidos firmes que ancoram projetos de desgargalamento de fornos. Como resultado, as cláusulas de sustentabilidade passaram de pontos de marketing para requisitos rígidos de licitação que favorecem fornecedores com altas taxas de recuperação e baixas emissões ao longo do ciclo de vida.

Crescimento do Consumo de Álcool Impulsionando o Uso de Garrafas de Vidro Premium

Os consumidores urbanos millennials e da Geração Z estão migrando para destilados artesanais, cervejas premium e vinhos de propriedade, que são embalados exclusivamente em vidro, energizando assim o crescimento de volume acima das tendências populacionais de base. As destilarias de destilados no Brasil registraram ganhos de remessa de dois dígitos baixos em 2024, com SKUs premium superando as ofertas convencionais em uma proporção de 3:1, reforçando o valor do vidro como símbolo de autenticidade. A reconstrução do forno da Vitro no valor de USD 70 milhões em Toluca aumentou a capacidade nominal diária para 230 toneladas, atendendo a destilados de prestígio, frascos de fragrâncias e tiragens de bebidas de edição limitada, sublinhando a confiança dos conversores nos ventos favoráveis da premiumização. Os vinicultores regionais que exportam para a América do Norte e a Europa especificam ainda mais garrafas de peso elevado para destacar as credenciais de terroir, expandindo a presença do mercado de garrafas e recipientes de vidro da América do Sul em termos de valor, mesmo onde os volumes unitários avançam modestamente.

Expansão dos Setores Farmacêutico e de Cosméticos Impulsionando a Adoção

Prevê-se que o segmento de classe média da América do Sul adicione 25 milhões de consumidores até 2030, canalizando renda disponível para produtos de cuidados com a pele, fragrâncias e nutracêuticos que dependem de frascos âmbar ou flint de grau barreira. As linhas de cosméticos proliferaram quase 18% em termos anuais nas drogarias brasileiras durante 2024, e os envasadores locais selecionam cada vez mais conta-gotas e potes de vidro que transmitem pureza e reciclabilidade. O crescimento farmacêutico, especialmente em xaropes de venda livre e formulações pediátricas, intensifica a demanda por garrafas tipo III e de borossilicato que atendem a rigorosos limites de extraíveis e lixiviáveis. O INVIMA da Colômbia aprova sistemas de vidro retornável para determinadas categorias de medicamentos, permitindo até 12 ciclos de reutilização e reduzindo o custo total de propriedade para compradores hospitalares. Essas tendências consolidam uma demanda plurianual por vidro especial, particularmente formatos âmbar que protegem moléculas fotossensíveis.

Regulamentações Governamentais Favorecendo Materiais Recicláveis e Não Tóxicos

As novas diretivas de contato com alimentos no MERCOSUL proíbem materiais de embalagem que não atendam às cotas de recuperação prescritas, priorizando o vidro em detrimento dos polímeros que apresentam maior risco de contaminação ou micromigração. O Regime de Incentivo para Grandes Investimentos da Argentina concede depreciação acelerada e importações isentas de impostos sobre máquinas que reduzem a intensidade de carbono, tornando financeiramente atrativo o comissionamento de fornos oxy-fuel de nova geração com perfis de CO₂ 30% menores. O Registro de Produtores de Embalagens do Chile impõe metas crescentes de recolhimento, levando os proprietários de marcas a contratar fornecedores de vidro que ofereçam garantias de alimentação com caco de vidro e rastreabilidade rica em dados. Esses arcos políticos comprimem os períodos de retorno para modernizações de plantas e empurram os envasadores de bebidas em direção ao vidro, fomentando resiliência estrutural de volume para o mercado de garrafas e recipientes de vidro da América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Energia Associados à Produção de Vidro | -0.9% | Regional, particularmente nas zonas de manufatura de alta intensidade energética | Curto prazo (≤ 2 anos) |

| Concorrência de Alternativas Plásticas Leves e Econômicas | -0.7% | Segmentos de consumidores sensíveis ao preço em toda a região | Médio prazo (2 a 4 anos) |

| Desafios Logísticos no Transporte de Recipientes de Vidro Frágeis entre Regiões | -0.5% | Corredores de comércio transfronteiriço, áreas de distribuição remotas | Longo prazo (≥ 4 anos) |

| Infraestrutura de Reciclagem Limitada em Certos Países da América do Sul | -0.3% | Áreas rurais, municípios menores com gestão de resíduos limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Energia Associados à Produção de Vidro

Os fornos de fusão operam a temperaturas próximas de 1.500 °C e consomem gás natural e eletricidade, que juntos podem representar até 20% do custo dos produtos vendidos, expondo os produtores a flutuações tarifárias e volatilidade cambial. A O-I Glass fechou linhas selecionadas em julho de 2025 para conter as despesas gerais quando os preços spot do gás subiram 42% em termos anuais, destacando a sensibilidade da economia dos fornos aos preços das commodities. Embora a alimentação com caco de vidro reduza a energia por tonelada em até 30%, a coleta inadequada em áreas rurais limita as proporções de conteúdo reciclado alcançáveis, particularmente fora do Brasil e da Colômbia. Essas pressões de custo comprimem as margens e podem atrasar as reconstruções programadas, moderando as adições de capacidade para o mercado de garrafas e recipientes de vidro da América do Sul.

Concorrência de Alternativas Plásticas Leves e Econômicas

Os recipientes de PET pesam apenas 10% de uma garrafa de vidro comparável, traduzindo-se em economias de frete que podem chegar a USD 30 por palete em rotas de longa distância pelos Andes. A Arca Continental comprometeu MXN 3 bilhões para a coleta de PET e capacidade de flocos de ciclo fechado até 2027, sinalizando que os titulares do setor de bebidas continuarão mantendo plásticos em seus portfólios multiformato para compradores conscientes do preço. Os varejistas em bairros de menor renda frequentemente precificam bebidas abaixo de limites psicológicos enraizados nos custos de embalagem, restringindo os volumes de vidro onde a elasticidade é alta. Consequentemente, os conversores de vidro devem se concentrar em nichos funcionais, como barreira ultravioleta, inércia química ou estética premium, para resistir às ameaças de substituição no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Impulsionam o Volume, Cosméticos Lideram o Crescimento

As bebidas representaram 67,97% do mercado de garrafas e recipientes de vidro da América do Sul em 2024, pois os proprietários de marcas dependem do vidro para proteger os perfis de sabor e elevar a qualidade percebida. A resiliência do segmento decorre de rótulos de vinho e destilados que posicionam o vidro como parte integrante das narrativas de herança, enquanto as bebidas funcionais não alcoólicas recorrem cada vez mais a garrafas flint com relevo para sinalizar pureza. O tamanho do mercado de garrafas e recipientes de vidro da América do Sul atribuído às bebidas deve crescer aproximadamente no ritmo geral, apoiado por lançamentos incrementais de cerveja artesanal e proibições regulatórias de plástico em zonas municipais.

Cosméticos e cuidados pessoais registram a maior trajetória com um CAGR de 5,27% até 2030, refletindo tendências de consumo aspiracional em centros urbanos como São Paulo, Bogotá e Buenos Aires. As linhas de recarga de cosméticos de luxo utilizam potes de paredes espessas que incentivam a reutilização, alinhando-se com compromissos de desperdício zero e aumentando o valor médio unitário. O progresso do segmento também beneficia o setor de garrafas e recipientes de vidro da América do Sul por meio da polinização cruzada de técnicas de decoração, incluindo laqueamento, gravação ácida e impressão digital, que foram aperfeiçoadas pela primeira vez para frascos de fragrâncias.

Por Cor: Flint Domina, Âmbar Acelera

O vidro Flint capturou 60,37% do mercado de garrafas e recipientes de vidro da América do Sul em 2024, impulsionado por sua clareza e versatilidade de marca. Permanece a escolha padrão para aplicações transparentes de bebidas e condimentos, onde a visibilidade do produto serve como indicador de qualidade. As casas de mistura favorecem o flint devido ao fornecimento estável de matéria-prima e à alta disponibilidade de caco de vidro, permitindo que os conversores maximizem o tempo de atividade dos fornos. O tamanho do mercado de garrafas e recipientes de vidro da América do Sul para aplicações flint deve se expandir de forma constante à medida que a demanda por bebidas premium e alimentos em embalagens transparentes aumenta.

O vidro âmbar, no entanto, é o material de crescimento mais rápido com uma perspectiva de CAGR de 4,89% até 2030, à medida que laboratórios farmacêuticos e cervejeiros artesanais adotam formatos com proteção UV que prolongam a vida útil. As farmacopeias regulatórias exigem embalagens com barreira de luz para certos antibióticos e soluções vitamínicas, garantindo um fluxo de base de pedidos de âmbar. Startups de chá especial e café cold brew também migram para garrafas âmbar de 330 ml para combinar indicações artesanais com proteção funcional, adicionando tonelagem incremental. Combinadas, essas dinâmicas diversificam as campanhas de cor dos fornos e ampliam o pool de valor para o mercado de garrafas e recipientes de vidro da América do Sul.

Análise Geográfica

O Brasil responde por mais da metade da produção regional, aproveitando seus clusters de fornos de longa data próximos a São Paulo e Rio de Janeiro, que atendem a densas áreas de consumo. O fundo de modernização de USD 60 bilhões da Nova Indústria Brasil oferece crédito subsidiado para fornos de baixo carbono, permitindo que os líderes de mercado programem reparos a frio sem pressão de liquidez. Ardagh, Wheaton e O-I colocam plantas de processamento de caco de vidro junto aos fornos, elevando o conteúdo reciclado e reduzindo o consumo de energia. Esses ciclos integrados reforçam o status do Brasil como centro gravitacional de demanda e oferta para o mercado de garrafas e recipientes de vidro da América do Sul.

A Colômbia é o bolsão de crescimento emergente, impulsionada por uma expansão de USD 120 milhões no complexo de Zipaquirá da O-I, que adiciona dois forehearths e uma linha de alta velocidade para potes de cosméticos.[2]O-I Glass, "10-K Annual Report 2024," o-i.com Os incentivos de zonas de livre comércio eliminam o IVA sobre refratários importados e equipamentos de combustão, comprimindo o capex por tonelada e atraindo players de segundo nível que exploram joint ventures. O endosso do INVIMA para recipientes de medicamentos retornáveis reduz o custo total do sistema, levando grupos hospitalares a especificar vidro em vez de plásticos descartáveis, o que por sua vez aumenta a demanda por âmbar.

A Argentina oferece potencial latente à medida que o Regime de Incentivo para Grandes Investimentos concede isenções fiscais de uma década para projetos superiores a USD 200 milhões, atraindo investidores que avaliam construções de fornos versus modernizações em outros lugares. Os envasadores domésticos de vinho em Mendoza buscam segurança de fornecimento para corresponder aos seus planos de expansão de vinhedos, pressionando por capacidade de forno no local devido aos altos custos de frete das plantas brasileiras. Além dos três principais países, Chile, Peru e Equador respondem coletivamente por uma participação de um único dígito, mas exibem CAGR acima da média à medida que o consumo de bebidas premium e cosméticos cresce nos corredores metropolitanos, fornecendo a expansão de longa cauda do mercado de garrafas e recipientes de vidro da América do Sul.

Cenário Competitivo

O cenário regional inclina-se para um punhado de gigantes globais, mas novos esforços de consolidação sinalizam uma possível reorganização. A O-I Glass entregou USD 141 milhões de lucro operacional em seu braço das Américas durante o primeiro trimestre de 2025, mesmo enquanto reduzia a capacidade para mitigar os choques de custos de energia. Sua rede no Brasil, Colômbia, Peru e Equador proporciona proximidade com o cliente e economias de escopo, posicionando a empresa para mudanças rápidas de cor ou molde.

A família Moreira Salles do Brasil executou uma aquisição histórica da Verallia, com sede na França, em março de 2025, prenunciando uma influência sul-americana mais profunda sobre os fluxos de vidro europeus e possivelmente canalizando capital incremental para modernizações de fornos brasileiros.[3]Alessandro Parodi, "Brazil's Moreira Salles family launches takeover bid for French bottler Verallia," reuters.com O movimento consolida a contagem de rivais globais e pode deslocar a alavancagem de compras para os principais fabricantes de bebidas regionais, que favorecem o fornecimento regional para se proteger contra oscilações cambiais.

A diferenciação tecnológica centra-se em fornos híbridos que combinam eletricidade renovável com queimadores oxy-fuel para reduzir as emissões de CO₂ em até 40% e baixar os níveis de NOₓ abaixo dos limites da União Europeia. A Saverglass, por exemplo, implementou um sistema piloto que reduziu o consumo de eletricidade em 30% enquanto mantinha as taxas de produção, demonstrando que os ganhos de sustentabilidade podem ser alcançados sem comprometer a eficiência de produção. A redução de peso, o relevo holográfico e a impressão digital direta no vidro ampliam as opções de personalização, permitindo que as marcas melhorem a presença nas prateleiras sem o impacto ambiental das embalagens plásticas. Essas inovações reforçam o prestígio premium do vidro e protegem a estrutura de margens para os titulares do mercado de garrafas e recipientes de vidro da América do Sul.

Líderes do Setor de Garrafas e Recipientes de Vidro da América do Sul

Verallia SA

Ardagh Group S.A.

Gerresheimer Querétaro S.A. de C.V.

Vidrala SA

Owens-Illinois Perú S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A O-I Glass implementou fechamentos de fornos em sites selecionados da América do Sul para alinhar a produção com as mudanças de demanda de curto prazo e o aumento dos preços do gás.

- Maio de 2025: A O-I Glass reportou USD 141 milhões de lucro operacional no primeiro trimestre de 2025, citando resiliência nos canais de bebidas premium apesar das pressões de energia.

- Março de 2025: A família Moreira Salles do Brasil garantiu o controle da Verallia, sinalizando uma onda de consolidação que pode redirecionar os gastos de capital para a América do Sul.

- Fevereiro de 2025: Esclarecimentos adicionais do grupo Moreira Salles confirmaram os registros regulatórios para a aquisição da Verallia, que visa aprofundar a manufatura local.

Escopo do Relatório do Mercado de Garrafas e Recipientes de Vidro da América do Sul

O Relatório do Mercado de Garrafas e Recipientes de Vidro da América do Sul segmenta o mercado por Usuário Final. Estes incluem Bebidas, que são subdivididas em Alcoólicas (abrangendo Cerveja, Vinho, Destilados e outras bebidas como Sidra e Bebidas Fermentadas) e Não Alcoólicas (englobando Sucos, Bebidas Carbonatadas, Bebidas à Base de Laticínios e outras bebidas). O segmento de Alimentos inclui itens como Geleias, Compotas, Marmeladas, Mel, Salsichas, Condimentos, Óleo e Conservas. Outros segmentos incluem Cosméticos e Cuidados Pessoais, Farmacêuticos (excluindo Frascos e Ampolas) e Perfumaria. O mercado também é categorizado por Cor, com Flint, Verde, Âmbar e outras tonalidades, e por País, destacando Brasil, Argentina, Colômbia e o Restante da América do Sul. As previsões são apresentadas em termos de volume (toneladas).

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Laticínios | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Brasil |

| Argentina |

| Colômbia |

| Restante da América do Sul |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Laticínios | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

| Por País | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado do mercado de garrafas e recipientes de vidro da América do Sul até 2030?

O mercado deve atingir 13,47 milhões de toneladas até 2030, expandindo-se a um CAGR de 3,97%.

Qual categoria de usuário final lidera a demanda na América do Sul?

As bebidas comandam 67,97% do volume de 2024 graças ao forte consumo de vinho, destilados e refrigerantes premium.

Por que o vidro âmbar cresce mais rápido do que outras cores?

Os produtores farmacêuticos e de bebidas artesanais precisam de proteção ultravioleta, impulsionando a perspectiva de CAGR de 4,89% do âmbar.

Como os custos de energia estão influenciando as decisões de capacidade regional?

Os altos preços do gás forçaram o fechamento de fornos e reconstruções escalonadas, levando as empresas a adotar a fusão híbrida para maior eficiência.

Qual país é o principal polo de produção de garrafas de vidro na América do Sul?

O Brasil abriga o maior cluster de fornos e se beneficia de fundos de modernização subsidiados e extensa infraestrutura de caco de vidro.

Qual consolidação recente poderia remodelar a dinâmica de oferta?

A aquisição da Verallia pela família Moreira Salles pode redirecionar investimentos para plantas sul-americanas e aumentar o poder de barganha regional.

Página atualizada pela última vez em: