Tamanho e Participação do Mercado de Automação Industrial e Controles Industriais da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

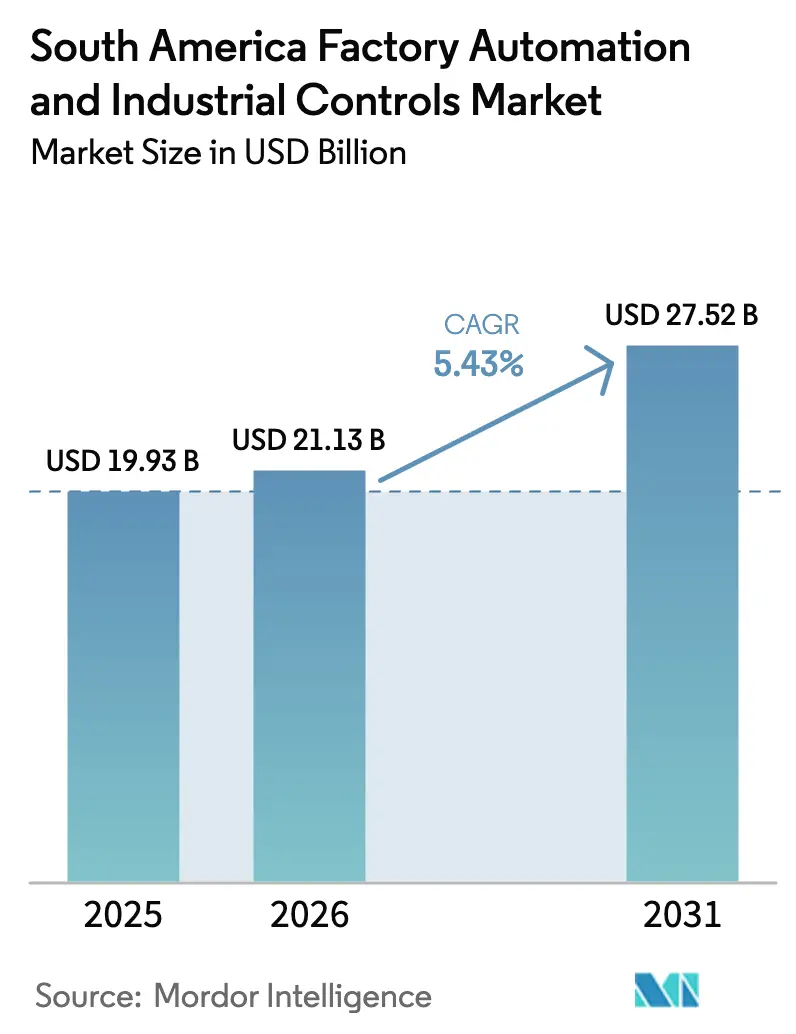

| Tamanho do mercado no ano base (2025) | 19.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.43% CAGR |

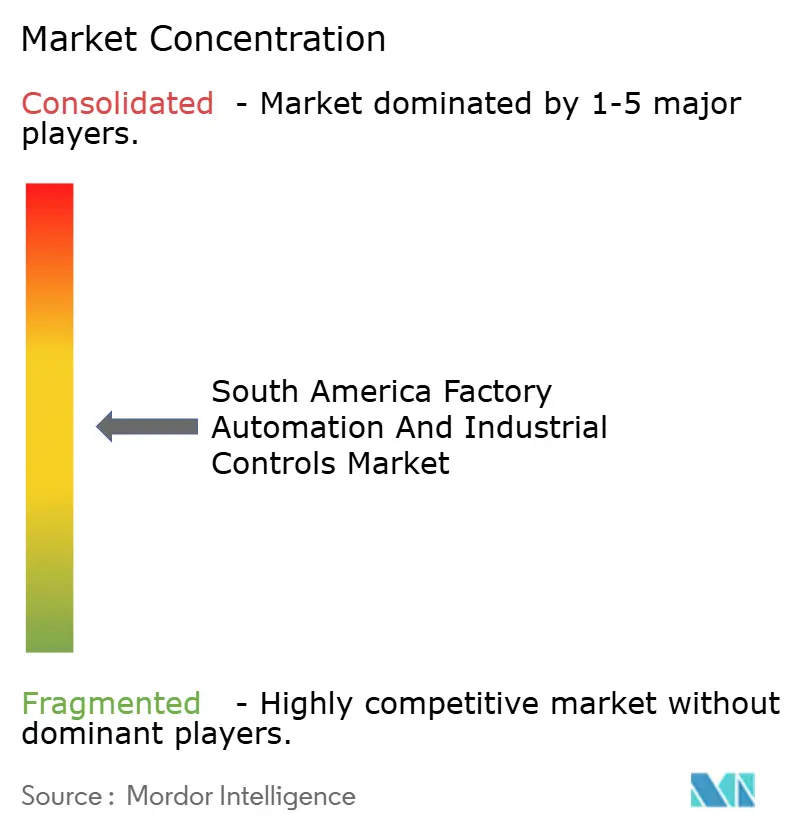

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Industrial e Controles Industriais da América do Sul por Mordor Intelligence

O tamanho do Mercado de Automação Industrial e Controles Industriais da América do Sul deve crescer de USD 19,93 bilhões em 2025 para USD 21,13 bilhões em 2026 e está previsto para atingir USD 27,52 bilhões até 2031, a um CAGR de 5,43% entre 2026-2031.

A volatilidade cambial e a cautela nos gastos de capital entre as pequenas e médias empresas (PMEs) estão moderando o crescimento geral, mas os subsídios federais para fábricas inteligentes no Brasil, os crescentes fluxos de nearshoring para o México e as atualizações farmacêuticas orientadas à exportação na Argentina estão criando nichos de investimentos de dois dígitos. Os fornecedores estão migrando de vendas únicas de hardware para contratos baseados em resultados que agrupam manutenção preditiva, cibersegurança gerenciada e comissionamento remoto. A análise nativa em nuvem e a orquestração de baixo código estão reduzindo o horizonte de retorno para retrofits em instalações existentes, enquanto a abundante energia renovável no Brasil está atraindo projetos intensivos em energia nos setores de metais, celulose e data centers que incorporam controle avançado de processos desde o início. A intensidade competitiva moderada, com os cinco principais fornecedores detendo aproximadamente 40% de participação, deixa espaço para especialistas regionais conquistarem contratos específicos por setor em celulose e papel, mineração e produtos químicos.

Principais Conclusões do Relatório

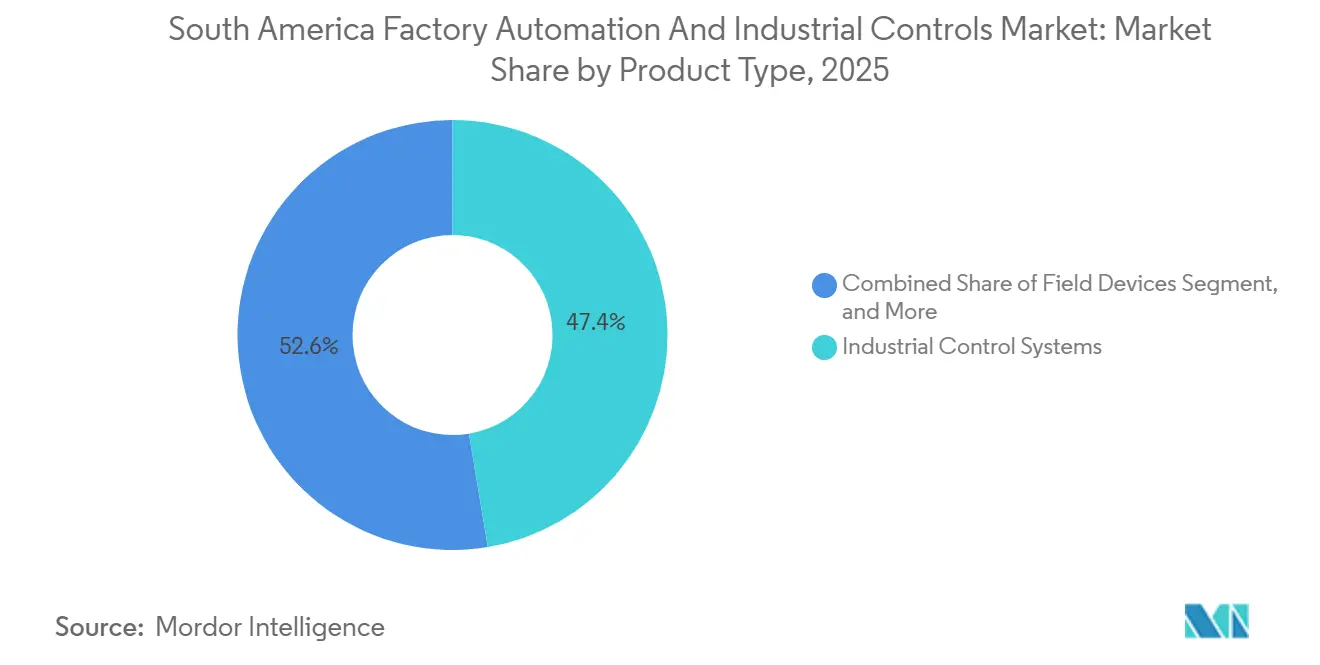

- Por tipo de produto, os sistemas de controle industrial lideraram com 47,38% de participação na receita em 2025, enquanto as plataformas de software devem se expandir a um CAGR de 7,32% até 2031.

- Por tipo de componente, o hardware representou 61,27% dos gastos de 2025, enquanto os serviços devem crescer a um CAGR de 8,07% até 2031.

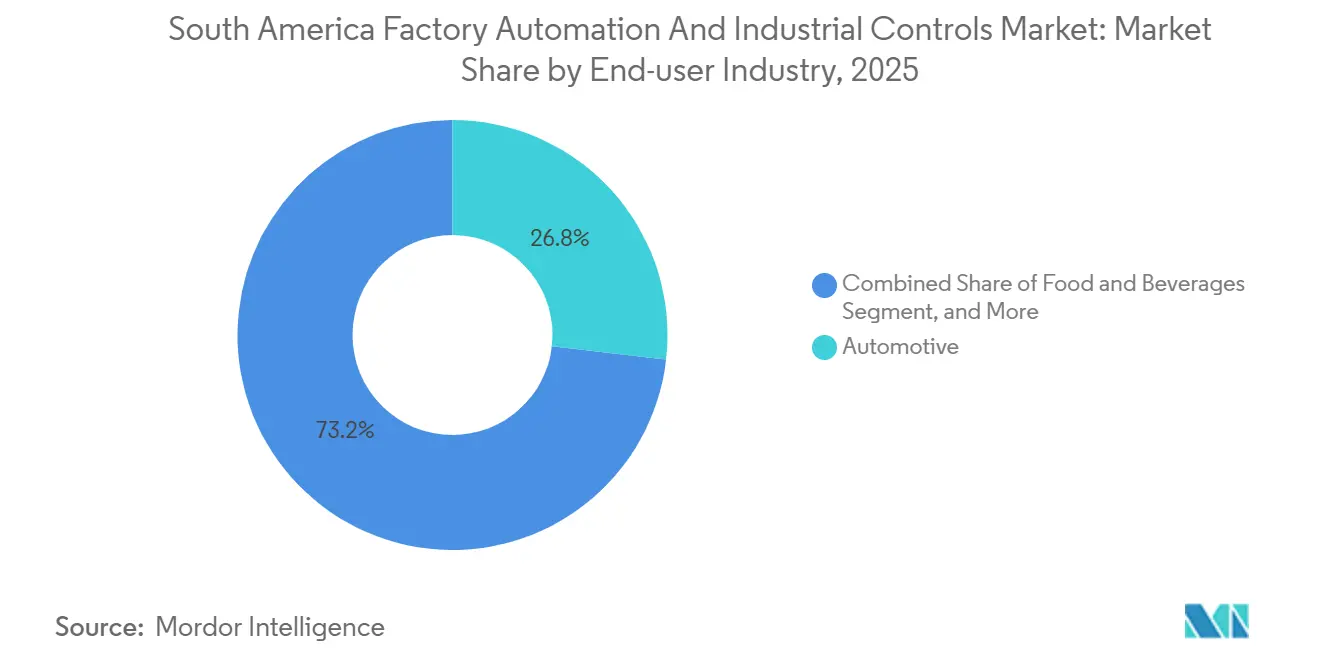

- Por indústria do usuário final, o setor automotivo deteve 26,81% de participação em 2025, mas a fabricação farmacêutica avança a um CAGR de 6,79% até 2031.

- Por modo de implantação, as instalações locais representaram 67,53% dos gastos em 2025, enquanto as soluções em nuvem crescem a um CAGR de 9,64% até 2031.

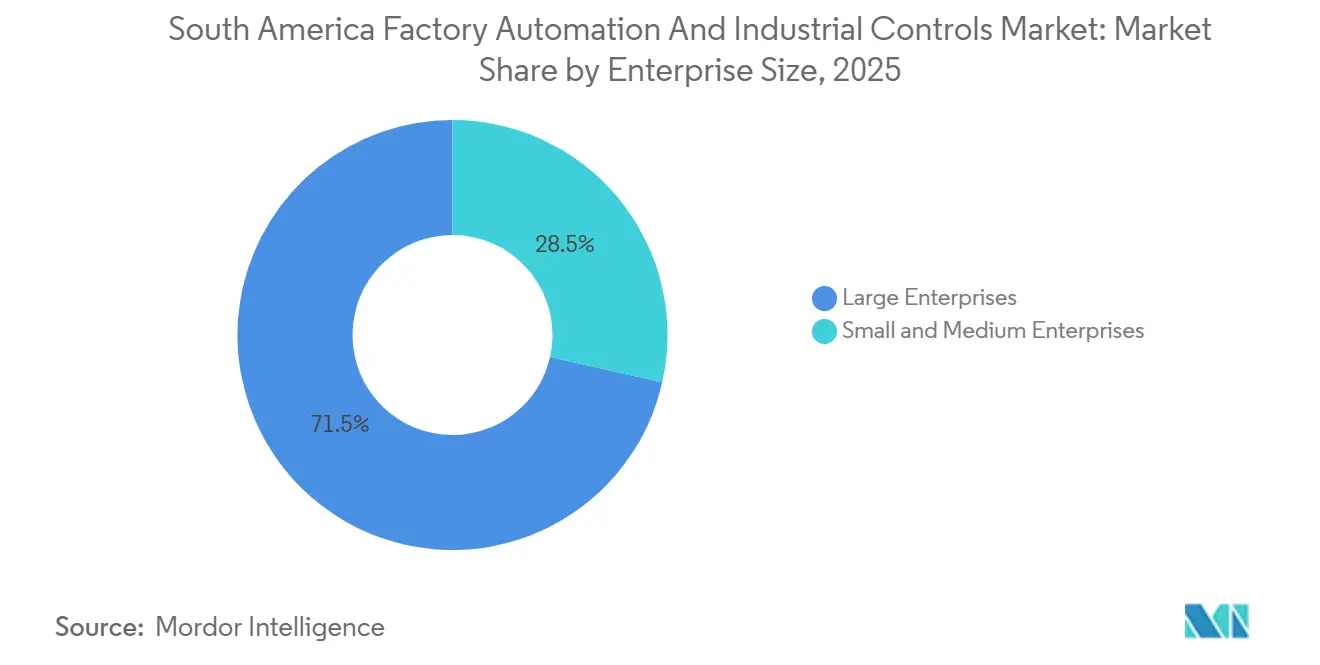

- Por porte da empresa, as grandes empresas controlaram 71,46% dos gastos em 2025, mas as PMEs estão se expandindo a um CAGR de 7,86% entre 2026-2031.

- Por país, o Brasil assegurou 38,92% da receita em 2025, enquanto a Argentina deve crescer mais rapidamente, a um CAGR de 6,54% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Automação Industrial e Controles Industriais da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de Ecossistemas da Indústria 4.0 e IIoT | +1.2% | Brasil, México, Argentina, Chile | Médio prazo (2-4 anos) |

| Incentivos Governamentais Acelerando Investimentos em Fábricas Inteligentes | +1.5% | Brasil, Argentina, Colômbia | Curto prazo (≤ 2 anos) |

| Mandatos de Pressão de Custos e Otimização de Produtividade | +0.9% | Brasil e México | Longo prazo (≥ 4 anos) |

| Vantagens de Energia Renovável Atraindo Powershoring para o Brasil | +0.6% | Brasil, Uruguai | Longo prazo (≥ 4 anos) |

| Nearshoring e Expansão das Maquiladoras Aumentando a Automação no México | +0.8% | México | Médio prazo (2-4 anos) |

| Pilotos de Gêmeos Digitais Habilitados por IA Acelerando a Otimização de Instalações Existentes | +0.7% | Brasil, México, Chile | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Ecossistemas da Indústria 4.0 e IIoT

Os fabricantes estão implantando redes de sensores, gateways de borda e painéis em nuvem para eliminar a lacuna de visibilidade entre os equipamentos do chão de fábrica e os sistemas corporativos. O Plano Nacional de IoT do Brasil subsidiou hardware de conectividade em 70 parques industriais em 2024, permitindo o rastreamento em tempo real da eficiência global dos equipamentos. Os fornecedores automotivos de primeiro nível do México adicionaram mais de 12.000 endpoints de IIoT durante 2025 para atender às regras de rastreabilidade just-in-time. Os exportadores farmacêuticos da Argentina implantaram sensores de cadeia de frio que atendem à pré-qualificação da Organização Mundial da Saúde, evitando perdas de lotes após USD 22 milhões em excursões de temperatura durante 2024.[1]Organização Mundial da Saúde, "Padrões de Conformidade da Cadeia de Frio," WHO.INT A Codelco do Chile pilotou links sem fio de baixa latência para transporte autônomo, aumentando a recuperação de minério em 14% em El Teniente em 2025. Esses projetos estão acelerando a demanda por Ethernet industrial, redes privadas 5G e computação de borda que mantêm a latência abaixo de dez milissegundos.

Incentivos Governamentais Acelerando Investimentos em Fábricas Inteligentes

Créditos fiscais, empréstimos subsidiados e depreciação acelerada estão comprimindo os períodos de retorno. O programa Nova Indústria Brasil reservou BRL 300 bilhões (USD 60 bilhões) de 2024-2027, cobrindo até 40% dos gastos elegíveis com automação. A Argentina reduziu a depreciação de hardware de controle para três anos fiscais, desbloqueando USD 180 milhões em compras de CLPs e MES durante 2025. O Bancóldex da Colômbia estendeu USD 120 milhões em empréstimos a 4% para projetos da Indústria 4.0 em 2025. As regras de conformidade do USMCA do México agora vinculam os benefícios fiscais das maquiladoras à comprovação do conteúdo de valor regional rastreado por dados de IHM serializados. Tais incentivos estão antecipando a demanda apesar da volatilidade macroeconômica.

Mandatos de Pressão de Custos e Otimização de Produtividade

Os salários industriais no Brasil subiram 8,2% em 2025, comprimindo as margens e desencadeando investimentos em robótica e inversores de frequência variável que reduzem o consumo de energia em até 14% por unidade produzida. As montadoras mexicanas enfrentaram um aumento de 12% nas tarifas de eletricidade, levando à implantação de sistemas de gestão de energia que reduziram de nove a quatorze por cento do consumo por veículo. Os processadores de alimentos argentinos implantaram paletizadores robóticos e veículos guiados automatizados para reduzir o quadro de pessoal em 22%, alcançando o retorno em 16 meses. As fundições de cobre chilenas introduziram controles de fornos baseados em IA que elevaram a recuperação de metal em 3,5% e reduziram a intensidade energética em 7%. A pressão contínua de custos está, portanto, acelerando a adoção da automação nas indústrias discretas e de processos.

Vantagens de Energia Renovável Atraindo Powershoring para o Brasil

Os ativos hidrelétricos, eólicos e solares fornecem energia industrial a USD 0,06-0,08 por kWh, aproximadamente um terço abaixo das redes baseadas em combustíveis fósseis na Europa e na América do Norte. A Norsk Hydro comprometeu USD 370 milhões para expandir uma fundição de alumínio no Pará durante 2025, citando a disponibilidade de energia de baixo carbono.[2]Norsk Hydro, "Expansão da Fundição do Pará," HYDRO.COM A ThyssenKrupp retrofitou usinas siderúrgicas no Rio com otimização de energia em tempo real, reduzindo o consumo por tonelada em 8%. As instalações de celulose e papel agora integram manutenção preditiva para compensar a sazonalidade da energia hidrelétrica. A vantagem energética também está atraindo data centers de hiperescala que co-localizam cargas de trabalho de IA industrial, reforçando a demanda por hardware de automação de borda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Capex Inicial e Incerteza de ROI para PMEs | -0.8% | Argentina, Colômbia, Brasil | Curto prazo (≤ 2 anos) |

| Grave Escassez de Mão de Obra Qualificada para Funções de Automação Avançada | -0.6% | Brasil e México | Longo prazo (≥ 4 anos) |

| Volatilidade da Moeda Local Causando Adiamento de Investimentos | -0.7% | Argentina, Brasil | Médio prazo (2-4 anos) |

| Aumento de Ataques Ciberfísicos a Sistemas de Controle Industrial | -0.4% | Brasil, México, Chile | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex Inicial e Incerteza de ROI para PMEs

As PMEs respondem por 65% dos empregos na manufatura, mas representam apenas 28% dos gastos com automação. Fábricas têxteis na Argentina adiaram USD 95 milhões em atualizações de CLPs e visão computacional durante 2025, pois a depreciação do peso distorceu os modelos de retorno.[3]Financial Times, "Adiamentos de Capex de PMEs na Argentina," FT.COM Os fornecedores estão respondendo com kits iniciais com preços abaixo de USD 50.000 que agrupam CLPs compactos, IHMs e assinaturas de análise de seis meses. Os empréstimos do Bancóldex da Colômbia permanecem subutilizados porque os tomadores carecem de talento em integração. A robótica por uso nas maquiladoras mexicanas está aliviando o estresse no balanço patrimonial, mas a complexidade dos contratos ainda desencoraja os adotantes tardios.

Grave Escassez de Mão de Obra Qualificada para Funções de Automação Avançada

A região carece de cerca de 85.000 engenheiros de automação qualificados. Os institutos SENAI do Brasil formaram 12.400 técnicos em 2025, apenas um terço da demanda do mercado.[4]SENAI, "Lacuna entre Oferta e Demanda de Técnicos em Automação," SENAI.BR Os fornecedores automotivos mexicanos relatam 22% de vagas abertas para técnicos em robótica, levando à criação de academias internas. As empresas farmacêuticas argentinas colaboraram com a Universidade Tecnológica Nacional em um programa de mestrado em MES, mas a primeira turma não se formará até 2027. As lacunas de competências aumentam os prazos dos projetos e os custos de integração, moderando a velocidade de implantação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas de Software Aceleram Enquanto os Controles Mantêm Escala

Os sistemas de controle industrial representaram 47,38% da participação do mercado de automação industrial e controles industriais da América do Sul em 2025, ancorando grandes plantas de processos. No entanto, as plataformas de software estão a caminho de um CAGR de 7,32% e devem capturar uma fatia ampliada do tamanho do mercado de automação industrial e controles industriais da América do Sul até 2031. Os fornecedores estão empacotando hubs de IIoT de baixo código, manutenção preditiva baseada em IA e IHMs móveis que retrofitam CLPs instalados em vez de substituí-los. A demanda por visão computacional está crescendo nas linhas automotivas e farmacêuticas onde os mandatos de zero defeito prevalecem. Núcleos 5G prontos para borda testados em fábricas brasileiras e mexicanas durante 2025 comprovam tempos de ciclo abaixo de dez milissegundos, incentivando implantações de malha fechada sensíveis à latência.

Os titulares de sistemas de controle distribuído, incluindo o DeltaV da Emerson e o Experion da Honeywell, ainda dominam petróleo, gás e produtos químicos, mas agora oferecem configurações modulares com 40% menos horas de engenharia. Os ambientes de CLP estão migrando para a conformidade com a IEC 61131-3, facilitando a portabilidade de código entre fornecedores. As ferramentas de MES e de ciclo de vida do produto estão se fundindo, fornecendo aos engenheiros de linha threads digitais de ponta a ponta. Capacetes de realidade aumentada móvel que sobrepõem etapas de manutenção estão reduzindo o tempo médio de reparo, especialmente em minas remotas. Como resultado, o mercado de automação industrial e controles industriais da América do Sul está testemunhando uma mudança no mix de receita de hardware para plataformas digitais sem canibalizar a base instalada de controle principal.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Componente: Serviços Capturam Participação Recorrente na Carteira

O hardware representou 61,27% da receita de 2025, mas os ciclos de substituição estão se estendendo de sete para dez anos à medida que a manutenção preditiva se torna mainstream. Os serviços, no entanto, estão se expandindo a um CAGR de 8,07%, refletindo o apetite por diagnósticos remotos, patches de cibersegurança e garantias de desempenho que vinculam a receita do fornecedor ao tempo de atividade dos ativos. O tamanho do mercado de automação industrial e controles industriais da América do Sul vinculado a serviços está se ampliando à medida que os OEMs reagrupam treinamento, firmware e análises em níveis de assinatura.

ABB, Schneider Electric e Siemens cada uma adicionou mais de 1.200 assinantes regionais de serviços em 2025, enquanto integradores como a Festo lançaram automação como serviço para PMEs, cobrando taxas indexadas à produção que eliminam barreiras de capex. A detecção e resposta gerenciadas para redes de tecnologia operacional está emergindo como sua própria categoria, impulsionada por um aumento de 47% nos incidentes de ransomware direcionados a fabricantes durante 2024-2025. Os centros de treinamento em São Paulo e na Cidade do México formaram mais de 3.500 técnicos no ano passado, ajudando a reduzir, mas ainda não eliminar, a lacuna de competências.

Por Indústria do Usuário Final: Farmacêuticos Lideram o Crescimento Enquanto o Automotivo Domina a Escala

As plantas automotivas detiveram 26,81% da receita em 2025, impulsionadas pela produção de 2,3 milhões de veículos do Brasil e pelos 3,8 milhões de unidades do México. No entanto, as instalações farmacêuticas estão a caminho de um CAGR de 6,79%, o mais alto entre os segmentos verticais no setor de automação industrial e controles industriais da América do Sul, à medida que a serialização e a rastreabilidade da cadeia de frio se tornam obrigatórias para exportação para os Estados Unidos e a Europa. Alimentos e bebidas, produtos químicos e petróleo e gás respondem cada um por 10-14% de participação, sustentados por mandatos de higiene, segurança e rendimento.

Os exportadores argentinos investiram USD 240 milhões em sistemas de MES e rastreamento ao longo de 2024-2025. Os montadores de eletrônicos no México implantaram mais de 3.200 robôs industriais em 2025 para atingir limites de defeitos abaixo de 50 ppm exigidos por marcas globais, destacando a intensidade de capital da manufatura discreta. A automação de mineração no Chile e no Peru demonstra transporte autônomo e perfuração por tele-operação remota, enquanto as fábricas de celulose e papel no Brasil aplicam controle avançado de processos para reduzir o uso de fibra.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Híbrido Conquista o Meio-Termo Pragmático

As instalações locais retiveram 67,53% dos gastos em 2025 porque as preocupações com latência determinística e propriedade intelectual mantêm os loops de controle principais no local. As assinaturas em nuvem, no entanto, estão crescendo a um CAGR de 9,64% à medida que os fabricantes movem historiadores, análises e gêmeos digitais para plataformas de hiperescala. O mercado de automação industrial e controles industriais da América do Sul agora vê topologias híbridas dominarem, combinando a confiabilidade do chão de fábrica com a elasticidade da nuvem.

Sessenta e dois por cento das adesões ao EcoStruxure e ao MindSphere em 2025 foram híbridas, não puramente em nuvem. Os fornecedores automotivos no Brasil reduziram o estoque de produtos acabados em 19% ao sincronizar o agendamento baseado em nuvem com a lógica de CLP local. O MES nativo em nuvem na Argentina reduziu os custos de conformidade em 28% ao permitir acesso remoto a auditorias. O comissionamento remoto via firmware over-the-air está reduzindo de quatro a seis semanas nos prazos dos projetos, um ganho tangível durante a escassez de técnicos.

Por Porte da Empresa: PMEs Fecham a Lacuna de Produtividade

As grandes corporações ainda geraram 71,46% da receita de 2025, mas os gastos das PMEs estão se expandindo a um CAGR de 7,86%, acima da média do mercado de automação industrial e controles industriais da América do Sul. Kits iniciais modulares com preços abaixo de USD 8.000 por linha, combinados com assinaturas de análise de doze meses, estão proporcionando ganhos de produção de 11-16% para pequenos processadores de alimentos na Argentina. Modelos de leasing para robôs colaborativos, pioneiros na Colômbia e no México, transferem o risco de obsolescência para os fornecedores e alinham o fluxo de caixa com a produção.

A agência SEBRAE do Brasil ofereceu subsídios cobrindo 40% de equipamentos e treinamento, catalisando 200 projetos de PMEs em 2025. A compra em consórcio entre PMEs farmacêuticas argentinas reduziu as taxas de licença de MES em 34%, provando que as vantagens de escala podem ser compartilhadas. Embora as grandes empresas estejam canalizando orçamentos para IA e gêmeos digitais, o impulso das PMEs mantém o mercado geral de automação industrial e controles industriais da América do Sul em seu ritmo constante de CAGR de 5,43%.

Análise Geográfica

O Brasil capturou 38,92% do mercado de automação industrial e controles industriais da América do Sul em 2025 graças à sua base diversificada nos setores automotivo, processamento de alimentos, mineração e celulose. A abundante energia hidrelétrica e as crescentes frotas de energia eólica e solar mantêm a energia industrial a USD 0,06-0,08 por kWh, atraindo fundições de alumínio e relaminadores de aço que implantam controle avançado de processos para deslocar cargas durante o pico de geração. A Nova Indústria Brasil canaliza BRL 300 bilhões (USD 60 bilhões) em subsídios de modernização até 2027, impulsionando pedidos de CLPs e MES em todo o país. BYD, Stellantis e GM cada uma equipou linhas de veículos elétricos com robôs colaborativos e AGVs durante 2025, enquanto as fábricas de celulose retrofitaram digestores com controladores de IA que reduzem o uso de fibra em 4%.

A Argentina é a que mais cresce, com previsão de CAGR de 6,54% de 2026-2031, apesar da volatilidade do peso. USD 240 milhões fluíram para plataformas de rastreamento e cadeia de frio que desbloqueiam USD 1,8 bilhão em exportações farmacêuticas. Os mineradores de salmoura de lítio em Catamarca e Jujuy estão automatizando as unidades de extração, um movimento que deve triplicar a produção até 2028. As regras de depreciação acelerada, introduzidas em 2024, reduziram a recuperação fiscal de sete para três anos, impulsionando as vendas de CLPs nos setores de alimentos e têxteis.

O México deteve cerca de 32% de participação em 2025, ancorado no corredor das maquiladoras. O nearshoring adicionou USD 1,2 bilhão em capex de automação durante 2024-2025, à medida que os OEMs correm para cumprir os índices de conteúdo regional do USMCA. Os montadores de eletrônicos instalaram mais de 3.200 robôs no ano passado, enquanto a Schneider Electric abriu um centro de competência de USD 65 milhões em Monterrey que formou 1.200 técnicos. Os complexos de mineração do Chile e as refinarias da Colômbia continuam a adotar centros de operações remotas, enquanto o Uruguai e o Paraguai permanecem incipientes, mas demonstram interesse inicial em pilotos de automação de redes elétricas.

Cenário Competitivo

O mercado de automação industrial e controles industriais da América do Sul é moderadamente concentrado; Siemens, ABB, Rockwell Automation, Schneider Electric e Emerson controlam aproximadamente 40% da receita de 2025. Suas estratégias convergem em três pilares: ecossistemas de plataformas em múltiplas camadas, modelos de receita com forte componente de serviços e hardware modular que reduz as barreiras de entrada para PMEs. O Xcelerator da Siemens e o EcoStruxure da Schneider Electric cada um adicionou mais de 1.200 novos assinantes regionais em 2025, agrupando gateways de borda com análises baseadas em IA. Rockwell e Emerson agora derivam 38% do faturamento regional de contratos de serviços plurianuais que garantem o tempo de atividade, isolando o fluxo de caixa dos ciclos de substituição de hardware.

Os concorrentes regionais estão conquistando nichos. A WEG Industrias, com sede no Brasil, agrupou inversores de frequência variável com CLPs da Schneider e painéis de energia proprietários para capturar 9% de participação doméstica, com preços 18-22% abaixo das multinacionais. Os fornecedores de aplicações de baixo código Mendix e OutSystems permitem que os engenheiros de planta construam IHMs personalizadas em dias em vez de semanas, corroendo as margens dos integradores. A diferenciação em cibersegurança está se acentuando: Honeywell e Fortinet lançaram detecção e resposta gerenciadas adaptadas para tecnologia operacional, reagindo a um aumento de 47% nos incidentes de ransomware em 2024-2025.

Os depósitos de patentes em computação de borda e gêmeos digitais saltaram 34% em 2024, com Mitsubishi Electric e Yokogawa submetendo projetos que particionam a inferência de IA entre a planta e a nuvem para respeitar as regras de soberania de dados. As fusões permanecem seletivas; os fornecedores preferem joint ventures e laboratórios de co-inovação que reduzem o risco de P&D enquanto preservam o capital. O campo competitivo resultante oferece aos clientes opções em diferentes faixas de preço, modelos de suporte e roteiros tecnológicos, sustentando a expansão constante do mercado de automação industrial e controles industriais da América do Sul.

Líderes do Setor de Automação Industrial e Controles Industriais da América do Sul

Siemens AG

ABB Ltd

Rockwell Automation Inc.

Schneider Electric SE

Emerson Electric Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Siemens inaugurou uma vitrine de fábrica digital de USD 180 milhões em São Paulo, integrando o Xcelerator, computação de borda e suítes de manutenção preditiva baseadas em IA.

- Dezembro de 2025: A ABB assegurou um contrato de robótica e AGV de USD 95 milhões para a planta de veículos elétricos da BYD na Bahia, Brasil.

- Novembro de 2025: A Rockwell Automation fez parceria com a Embraer em análises FactoryTalk e gêmeos digitais na planta de aeronaves de São José dos Campos.

- Outubro de 2025: A Schneider Electric abriu um centro de competência em automação de USD 65 milhões em Monterrey, México, formando 1.200 técnicos em seis meses.

Escopo do Relatório do Mercado de Automação Industrial e Controles Industriais da América do Sul

O Relatório do Mercado de Automação Industrial e Controles Industriais da América do Sul é Segmentado por Tipo de Produto (Sistemas de Controle Industrial, Dispositivos de Campo, Plataformas de Software de Automação e Conectividade e Redes), Tipo de Componente (Hardware, Software e Serviços), Indústria do Usuário Final (Automotivo, Alimentos e Bebidas, Petróleo e Gás, Químico e Petroquímico, Energia e Utilidades, Farmacêutico, Eletrônico e Elétrico, Mineração e Metais, Celulose e Papel e Outras Indústrias do Usuário Final), Modo de Implantação (Local, Nuvem e Híbrido), Porte da Empresa (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (Brasil, México, Argentina, Chile, Colômbia e Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Controle Industrial | Sistema de Controle Distribuído (SCD) |

| Controlador Lógico Programável (CLP) | |

| Controle Supervisório e Aquisição de Dados (SCADA) | |

| Sistema de Execução de Manufatura (MES) | |

| Gerenciamento do Ciclo de Vida do Produto (PLM) | |

| Interface Homem-Máquina (IHM) | |

| Planejamento de Recursos Empresariais (ERP) | |

| Dispositivos de Campo | Visão Computacional |

| Robótica Industrial | |

| Sensores e Transmissores | |

| Motores e Acionamentos | |

| Relés e Chaves | |

| Plataformas de Software de Automação | Plataformas de IIoT de Borda e Nuvem |

| Suítes de Manutenção Preditiva Baseadas em IA | |

| Aplicações Industriais de Baixo Código | |

| Conectividade e Redes | Ethernet Industrial |

| Redes Privadas 5G | |

| Redes de Sensores Sem Fio |

| Hardware |

| Software |

| Serviços |

| Automotivo |

| Alimentos e Bebidas |

| Petróleo e Gás |

| Químico e Petroquímico |

| Energia e Utilidades |

| Farmacêutico |

| Eletrônico e Elétrico |

| Mineração e Metais |

| Celulose e Papel |

| Outras Indústrias do Usuário Final |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Brasil |

| México |

| Argentina |

| Chile |

| Colômbia |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Controle Industrial | Sistema de Controle Distribuído (SCD) |

| Controlador Lógico Programável (CLP) | ||

| Controle Supervisório e Aquisição de Dados (SCADA) | ||

| Sistema de Execução de Manufatura (MES) | ||

| Gerenciamento do Ciclo de Vida do Produto (PLM) | ||

| Interface Homem-Máquina (IHM) | ||

| Planejamento de Recursos Empresariais (ERP) | ||

| Dispositivos de Campo | Visão Computacional | |

| Robótica Industrial | ||

| Sensores e Transmissores | ||

| Motores e Acionamentos | ||

| Relés e Chaves | ||

| Plataformas de Software de Automação | Plataformas de IIoT de Borda e Nuvem | |

| Suítes de Manutenção Preditiva Baseadas em IA | ||

| Aplicações Industriais de Baixo Código | ||

| Conectividade e Redes | Ethernet Industrial | |

| Redes Privadas 5G | ||

| Redes de Sensores Sem Fio | ||

| Por Tipo de Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Indústria do Usuário Final | Automotivo | |

| Alimentos e Bebidas | ||

| Petróleo e Gás | ||

| Químico e Petroquímico | ||

| Energia e Utilidades | ||

| Farmacêutico | ||

| Eletrônico e Elétrico | ||

| Mineração e Metais | ||

| Celulose e Papel | ||

| Outras Indústrias do Usuário Final | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Porte da Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por País | Brasil | |

| México | ||

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de automação industrial e controles industriais da América do Sul até 2031?

Está projetado para atingir USD 27,52 bilhões, refletindo um CAGR de 5,43% de 2026-2031.

Qual país está crescendo mais rapidamente em automação industrial na América do Sul?

A Argentina está prevista para se expandir a um CAGR de 6,54%, impulsionada pelas exportações farmacêuticas e pela automação da mineração de lítio.

Qual segmento do usuário final apresenta o maior impulso de crescimento?

A fabricação farmacêutica lidera com um CAGR de 6,79% até 2031, à medida que as regulamentações de exportação exigem serialização e rastreabilidade da cadeia de frio.

Como as PMEs estão financiando investimentos em automação?

As PMEs utilizam cada vez mais kits iniciais, leasing de fornecedores e robótica por uso que transferem os gastos de capex para opex, reduzindo o retorno para menos de 18 meses.

Por que os modelos de implantação híbrida estão ganhando popularidade?

As arquiteturas híbridas mantêm os loops de controle sensíveis à latência no local, enquanto movem análises e gêmeos digitais para a nuvem, combinando confiabilidade com escalabilidade.

Qual é o papel dos serviços no crescimento da receita?

A manutenção gerenciada, a cibersegurança e os diagnósticos remotos estão se expandindo a um CAGR de 8,07% e agora representam uma fatia crescente da receita recorrente dos fornecedores.

Página atualizada pela última vez em: