Tamanho e Participação do Mercado de Filmes BOPP na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

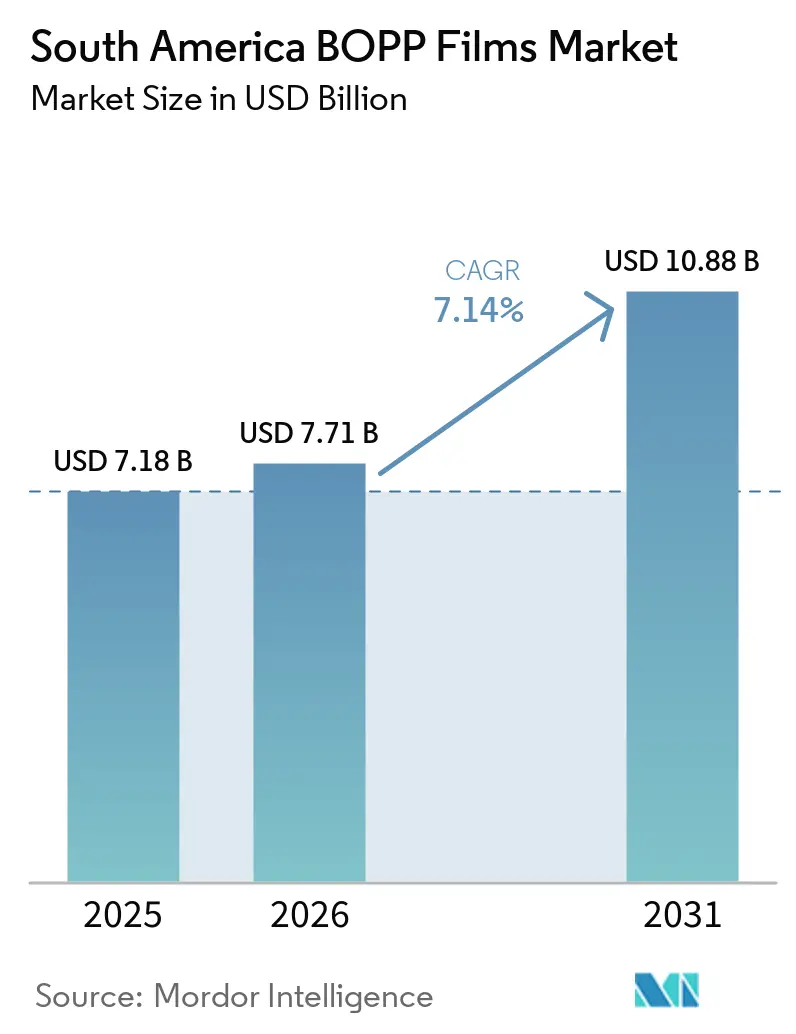

| Tamanho do mercado no ano base (2025) | 7.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.14% CAGR |

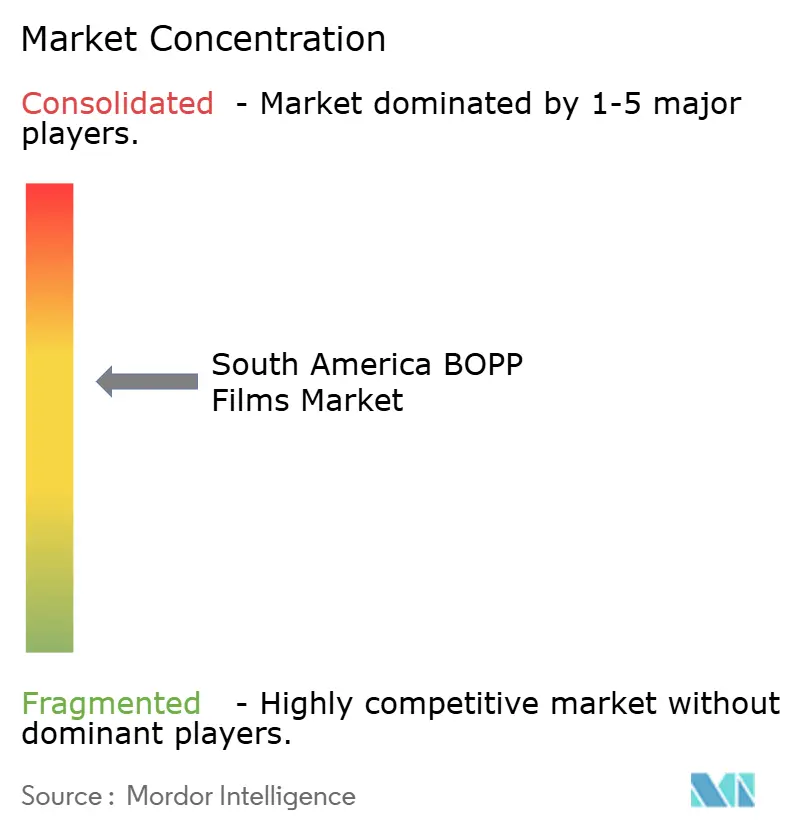

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes BOPP na América do Sul por Mordor Intelligence

O tamanho do mercado de filmes BOPP na América do Sul foi avaliado em USD 7,18 bilhões em 2025 e estima-se que cresça de USD 7,71 bilhões em 2026 para atingir USD 10,88 bilhões até 2031, a um CAGR de 7,14% durante o período de previsão (2026-2031). A robusta expansão do varejo, a aceleração da atividade de comércio eletrônico transfronteiriço e a preferência dos exportadores por embalagens monomateriais leves sustentam conjuntamente os ganhos de volume. Os tipos transparentes continuam sendo o principal produto para aplicações cotidianas de alimentos e rótulos, enquanto as variantes metalizadas e antiembaçantes capturam prêmios de sustentabilidade à medida que os proprietários de marcas migram para estruturas recicláveis. O Brasil ancora a demanda regional, mas Peru, Chile e Colômbia estão superando a média com base nas exportações de produtos frescos e nos investimentos em cadeia de frio. Adições estratégicas de capacidade por grandes conversores, aliadas a novas opções de fornecimento de resina, estão remodelando o poder de barganha ao longo da cadeia de valor.

Principais Conclusões do Relatório

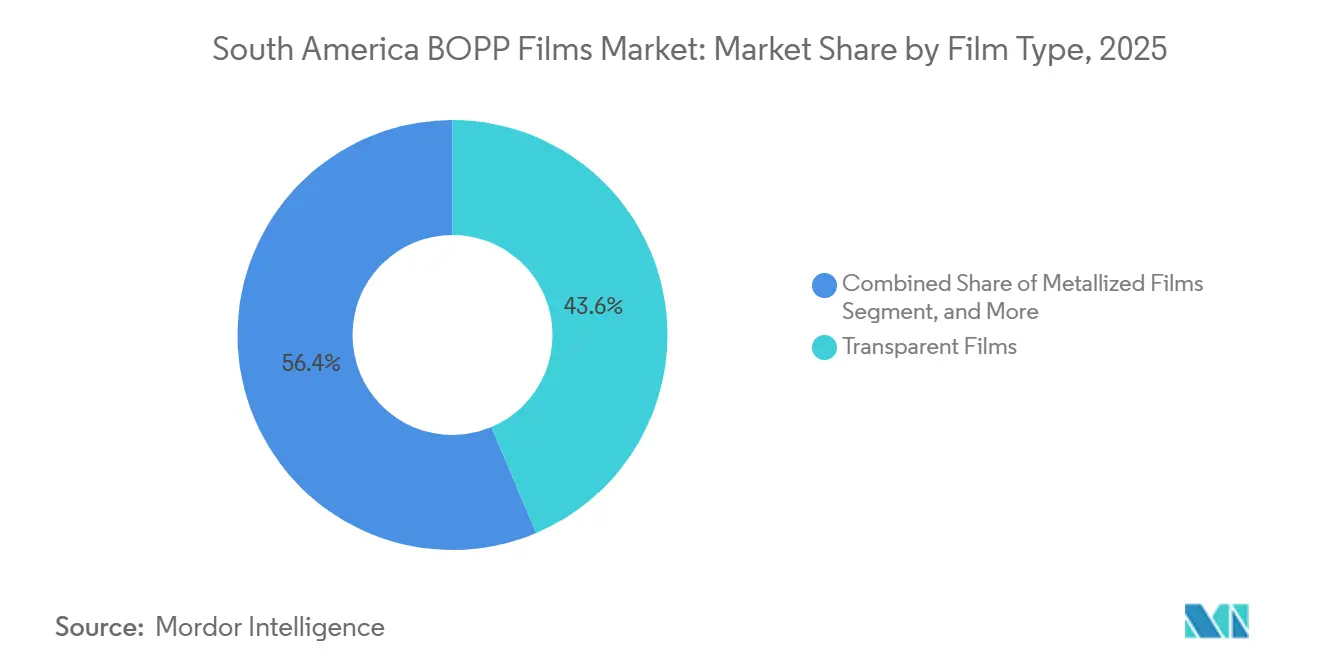

- Por tipo de filme, os tipos transparentes representaram 43,63% da participação do mercado de filmes BOPP na América do Sul em 2025, enquanto os tipos antiembaçantes e outros tipos funcionais devem avançar a um CAGR de 7,79% até 2031.

- Por espessura, os filmes de 20-30 µm representaram 39,39% do tamanho do mercado de filmes BOPP na América do Sul em 2025, enquanto os filmes acima de 45 µm devem registrar o CAGR mais rápido de 8,01% até 2031.

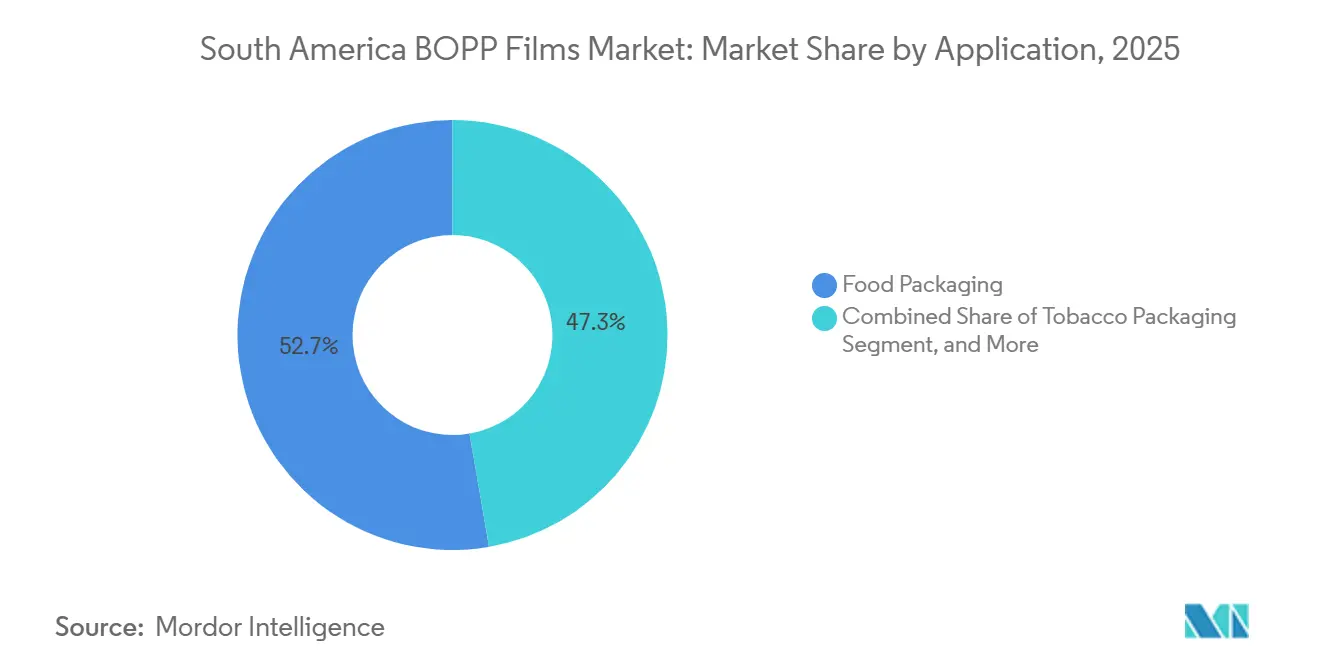

- Por aplicação, a embalagem de alimentos representou 52,72% da receita em 2025; espera-se que os revestimentos para produtos frescos se expandam a um CAGR de 7,98% durante 2026-2031.

- Por usuário final, alimentos e bebidas representaram 57,39% do consumo em 2025, enquanto cuidados pessoais e cosméticos devem crescer a um CAGR de 7,91% até 2031.

- Por geografia, o Brasil liderou com 47,11% de participação na receita em 2025; o Peru deve registrar um CAGR de 7,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Filmes BOPP na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Varejo de Alimentos Impulsionando a Demanda por Embalagens Flexíveis de Alta Transparência | +1.8% | Brasil, Argentina, Colômbia, Peru, Chile | Médio prazo (2-4 anos) |

| Substituição de PVC e Celofane por BOPP de Custo Eficiente | +1.5% | Em toda a região, mais forte no Brasil e na Argentina | Longo prazo (≥4 anos) |

| Crescimento do Comércio Eletrônico Impulsionando a Demanda por Filmes de Rótulos e Fitas | +1.3% | Brasil urbano, Argentina, Chile, expandindo-se para Colômbia e Peru | Curto prazo (≤2 anos) |

| Migração dos Proprietários de Marcas para Reciclabilidade Monomaterial | +1.2% | Brasil, Chile, Argentina | Médio prazo (2-4 anos) |

| Políticas Regionais de Imposto sobre o Açúcar Estimulando Embalagens Metalizadas para Salgadinhos | +0.7% | Brasil, Chile, Argentina | Curto prazo (≤2 anos) |

| Aumento de Revestimentos para Sacos a Vácuo de Agroexportação Utilizando BOPP Espesso | +0.6% | Peru, Chile, Argentina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Varejo de Alimentos Impulsionando a Demanda por Embalagens Flexíveis de Alta Transparência

Supermercados modernos e redes de conveniência continuam a se expandir pela região metropolitana do Brasil e por cidades secundárias na Argentina e na Colômbia, ampliando o espaço nas prateleiras para salgadinhos em porções individuais que se beneficiam da transparência e do brilho do BOPP.[1]Associação Brasileira de Embalagem Relata Mudança no Varejo, ABRE, abre.org.br Os consumidores que compram produtos de panificação e confeitaria prontos para consumo esperam janelas transparentes que sinalizem frescor enquanto bloqueiam a umidade, um equilíbrio de desempenho prontamente proporcionado pelo polipropileno orientado. Os conversores responderam modernizando linhas mais antigas com módulos aprimorados de fixação e controle de espessura que permitem a redução da bitola sem sacrificar a rigidez. A maior atualização de linha do Brasil na Votorantim, concluída no final de 2024, produziu filmes de maior brilho que agora estão ganhando espaço em embalagens de biscoitos premium. Com as redes de cadeia de frio urbana ainda incipientes no Peru e no interior da Colômbia, a integridade da embalagem permanece crítica, elevando ainda mais a demanda por filmes de alta transparência nesses mercados.

Substituição de PVC e Celofane por BOPP de Custo Eficiente

Os reguladores no Brasil e no Chile endureceram as regras sobre polímeros contendo cloro, levando os conversores a fazer a transição de embalagens externas de tabaco e torções de balas de PVC para BOPP. O BOPP também substituiu o celofane importado em confeitaria premium à medida que a capacidade de metalização local aumentou, reduzindo as diferenças de custo e melhorando a segurança do fornecimento. A natureza monomaterial do BOPP metalizado auxilia na triagem pós-consumo, um requisito fundamental sob as leis de responsabilidade estendida do produtor que entram em vigor no estado de São Paulo. Cotações recentes de resina no mercado spot para tipos de filme biorientado variaram entre USD 1.453 e USD 1.641 por tonelada métrica em março de 2026, reforçando a vantagem de custo do BOPP sobre os celulósicos especiais. À medida que os proprietários de marcas divulgam metas de reciclabilidade, espera-se uma maior retirada do PVC em formatos de embalagem secundária.

Crescimento do Comércio Eletrônico Impulsionando a Demanda por Filmes de Rótulos e Fitas

Os volumes de encomendas manuseados por transportadoras brasileiras expandiram-se em dois dígitos em 2025, levando os centros de distribuição a estocar fitas de vedação de caixas à base de BOPP antes dos períodos de pico. Os conversores de rótulos adotaram filmes mais finos e de alta resistência à tração abaixo de 20 µm para reduzir o consumo de material, mantendo a rigidez necessária para aplicação automática. Os mesmos substratos permitem a impressão nítida de códigos QR para sistemas de rastreamento e rastreabilidade exigidos por grandes marketplaces. O principal marketplace da Argentina introduziu mailers recicláveis revestidos com rótulos BOPP de duas camadas que se desprendem facilmente durante a reciclagem, uma característica agora especificada por vários vendedores transfronteiriços. Esses desenvolvimentos criam um canal de alta rotatividade que absorve a capacidade de filmes transparentes mesmo quando a demanda de alimentos diminui.

Migração dos Proprietários de Marcas para Reciclabilidade Monomaterial

Grandes empresas de bebidas, laticínios e salgadinhos assinaram compromissos públicos de usar embalagens recicláveis até 2030, desencadeando mudanças de especificação em direção ao BOPP metalizado e revestido que atinge metas de barreira sem camadas de PET ou folha de alumínio. A instalação pela Vitopel do primeiro metalizador BOBST EXPERT K5 no Brasil elevou a produção nacional de metalizados em 40%, reduzindo os prazos de entrega para embalagens monomateriais destinadas a sachês de café, leite em pó e óleo comestível. Os varejistas chilenos agora preferem sacos de salgadinhos prontos para prateleira certificados como recicláveis sob protocolos locais, validando ainda mais essa mudança de material. À medida que mais jurisdições sul-americanas implementam taxas eco-moduladas, a conformidade monomaterial está passando de opcional para obrigatória, consolidando a demanda por BOPP funcional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços da Resina de Polipropileno | -1.2% | Brasil, Argentina, com dependência de importação na Colômbia, Chile, Peru | Curto prazo (≤2 anos) |

| Concorrência do BOPET em Nichos de Alta Barreira | -0.8% | Brasil, Argentina, Chile | Médio prazo (2-4 anos) |

| Capacidade Limitada de Estrutura de Estiramento ao Sul do Brasil | -0.6% | Argentina, Chile, Peru, Colômbia | Longo prazo (≥4 anos) |

| Greves Prolongadas de Caminhoneiros Causando Gargalos Logísticos | -0.5% | Brasil, Argentina | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Resina de Polipropileno

Os preços spot do PP no Brasil caíram 4% trimestre a trimestre no segundo trimestre de 2025, à medida que o excesso de oferta asiático chegou aos distribuidores locais, corroendo as margens dos conversores em pedidos de filmes previamente contratados. As flutuações complicam as negociações trimestrais de repasse com marcas de alimentos que exigem custos de insumos estáveis. Os importadores no Peru relataram uma queda de 16,6% nos valores do PP entregue durante maio de 2025, mas sobretaxas adicionais de frete e tarifas compensaram parte das economias. A depreciação cambial na Argentina acrescenta outra camada de imprevisibilidade, forçando alguns fabricantes a fazer hedge dos preços da resina em dólares americanos e a manter níveis de estoque mais elevados. Essas oscilações atrasam as expansões de capacidade porque as instituições financiadoras buscam fluxos de caixa previsíveis antes de liberar capital.

Concorrência do BOPET em Nichos de Alta Barreira

Fornecedores de blisters farmacêuticos e marcas de chocolate premium frequentemente especificam BOPET quando o desempenho de transmissão de oxigênio supera a sensibilidade ao custo. Vários conversores brasileiros operam linhas duplas de BOPP e BOPET, permitindo-lhes propor poliéster quando os clientes exigem maior vida útil para produtos de exportação premium. Essa opção reduz a participação endereçável do BOPP em nichos de alto valor, especialmente quando os diferenciais de preço da resina diminuem. O BOPP metalizado está fechando a lacuna, mas certos pós críticos à umidade e comprimidos efervescentes ainda recorrem a estruturas de poliéster multicamadas. O investimento contínuo em metalização e revestimento de AlOx é necessário para que o BOPP permaneça competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Filme: Revestimentos Funcionais Orientam a Premiumização

Os tipos transparentes, representando 43,63% da participação do mercado de filmes BOPP na América do Sul em 2025, dominam as embalagens de salgadinhos e produtos de panificação estáveis em prateleira que exigem visibilidade estética e velocidades de linha rápidas. As variantes metalizadas ganharam força após o aumento da capacidade doméstica no segundo semestre de 2024, oferecendo aos proprietários de marcas uma alternativa reciclável aos laminados de folha de alumínio com níveis de barreira comparáveis. Os tipos antiembaçantes, com previsão de crescimento a um CAGR de 7,79%, estão ganhando adoção em embalagens de produtos frescos enviadas dos vales costeiros do Peru e do Chile para a América do Norte e a Ásia, onde as variações de umidade podem desencadear condensação.

Os produtores investem em metalizadores a plasma e a vácuo que desbloqueiam superfícies de valor agregado resistentes à migração de gordura, uma prioridade para sachês de leite em pó exportados do cluster de Minas Gerais no Brasil. Os filmes brancos e foscos, embora de nicho, comandam prêmios de preço em embalagens externas de tabaco e confeitaria gourmet que dependem de proteção à luz. Esse mix diferenciado permite que grupos integrados se protejam contra declínios cíclicos em filmes transparentes de commodities, uma estratégia cada vez mais copiada por conversores de médio porte na Argentina e na Colômbia.

Por Espessura: Filmes de Bitola Pesada Apoiam Corredores de Agroexportação

Os produtos padrão de 20-30 µm capturaram 39,39% do tamanho do mercado de filmes BOPP na América do Sul em 2025, pois equilibram rigidez e rendimento nas linhas convencionais de formação-enchimento-selagem. Os substratos mais espessos acima de 45 µm, com previsão de crescimento a um CAGR de 8,01%, sustentam revestimentos de sacos a vácuo para abacates, uvas e frutos do mar que suportam riscos de perfuração durante o transporte refrigerado. Os filmes na faixa de 31-45 micrômetros atendem a aplicações de médio alcance, incluindo embalagens de salgadinhos, rótulos de bebidas e embalagens externas de tabaco.

A recente linha de 12 metros de largura do Oben Group em Monterrey opera a 700 m/min, permitindo a produção eficiente de rolos de 50 µm destinados a casas de embalagem de exportação no Peru e no Chile.[2]Oben Investe em Linha BOPP de 12 m, Oben Group, obengroup.com As bitolas abaixo de 20 µm são usadas em fitas para comércio eletrônico e rótulos envolventes, onde a redução de material se traduz diretamente em menor peso de envio. Os conversores avaliam a economia de capital de esticar as linhas para rodar filmes mais espessos em velocidades mais lentas em relação ao potencial de volume oferecido pelos exportadores de produtos frescos que buscam barreiras robustas.

Por Aplicação: Produtos Frescos e Comércio Eletrônico Elevam a Demanda Especializada

A embalagem de alimentos manteve 52,72% de participação em 2025, com revestimentos para frutas e vegetais frescos preparados para um CAGR de 7,98% à medida que os revestimentos antiembaçantes se tornam padrão em sacos destinados a remessas transequatoriais. Os fabricantes de salgadinhos no Brasil estão migrando para embalagens monomateriais metalizadas para atender aos requisitos de rotulagem do imposto sobre o açúcar, adicionando impulso à adoção de filmes funcionais.

Os rótulos e fitas autoadesivas se destacam como os maiores beneficiários do comércio eletrônico, implantando BOPP ultrafino, porém de alta resistência à tração, que sela milhões de encomendas despachadas diariamente dos hubs de São Paulo. Os usuários industriais adotam tipos mais espessos para embalagem de paletes e proteção de superfície durante o transporte de eletrodomésticos, ampliando a base do material além dos bens de consumo de giro rápido. Essa matriz diversificada ajuda a isolar o mercado de filmes BOPP na América do Sul de quedas em segmentos únicos.

Por Indústria do Usuário Final: Cuidados Pessoais Ganham Impulso

As empresas de alimentos e bebidas representaram 57,39% do volume total em 2025, impulsionadas por produtos básicos estáveis em prateleira e bebidas em pó que requerem barreiras de umidade econômicas. As marcas de cuidados pessoais estão migrando sachês de xampu e embalagens externas de lenços umedecidos de plástico rígido para formatos flexíveis, impulsionando um CAGR de 7,91% até 2031. Outros bens de consumo abrangem uma ampla gama de aplicações, incluindo papelaria, papel de presente e materiais promocionais.

Os consumidores focados em higiene no Brasil preferem embalagens reselávéis para condicionadores de cabelo, criando oportunidades para BOPP coextrudado com melhores propriedades de termossoldagem a quente. O tabaco e a logística preservam nichos estáveis, enquanto outros bens de consumo, como embalagens de papelaria, absorvem a capacidade residual durante as entressafras da indústria alimentícia. Essa diversificação de usuários finais melhora as taxas de utilização de linhas para conversores integrados.

Análise Geográfica

A participação de receita de 47,11% do Brasil reflete sua ampla rede de varejo e autossuficiência em resina, permitindo que os conversores operem com maiores utilizações de plantas do que os pares em países vizinhos. A consolidação da Vitopel do Brasil sob o Oben Group em agosto de 2025 aprofundou a escala doméstica, fornecendo às multinacionais um parceiro único para o fornecimento regional. A Argentina depende de tipos especiais de PP importados e enfrenta volatilidade cambial, mas mantém operadores qualificados e capacidade instalada de estrutura de estiramento que atendem às marcas locais de salgadinhos.

O Peru registra o CAGR mais rápido de 7,83%, apoiado por corredores de cadeia de frio com respaldo governamental que agilizam as exportações de abacate e uva para os Estados Unidos e o Leste Asiático. Os embaladores locais especificam revestimentos de BOPP antiembaçante para suprimir a condensação durante a viagem de vários dias, impulsionando a demanda por filmes funcionais. O Chile segue de perto, aproveitando sua base de exportação de salmão e cereja para justificar filmes mais espessos e resistentes à perfuração acima de 45 µm.[3]Relatório de Investimento em Cadeia de Frio do Chile, Think Plastic Brasil, thinkplasticbrasil.com.br

A Colômbia e os clusters do Restante da América do Sul, incluindo Equador e Uruguai, principalmente importam filmes, mas apresentam espaço para crescimento à medida que a formalização do varejo aumenta. A resina fornecida pelo Brasil registrou um salto de 19% nas exportações trimestre a trimestre no segundo trimestre de 2025, reforçando o papel desse país como hub de matéria-prima para o mercado de filmes BOPP na América do Sul. Os aumentos tarifários sobre o PP importado no Brasil elevaram os custos para os conversores argentinos e chilenos que adquirem tipos de nicho, levando-os a buscar contratos de longo prazo com a Braskem ou a considerar investimentos em polimerização local.

Cenário Competitivo

A concentração regional aumentou após o Oben Group finalizar sua aquisição da Vitopel em agosto de 2025, criando uma rede de 18 plantas que pode otimizar pedidos no Brasil, Peru e México. Após a fusão, a entidade combinada acelerou a pesquisa e desenvolvimento em filmes metalizados de alta barreira compatíveis com protocolos de reciclagem monomaterial. A unidade EXPERT K5 da Vitopel, comissionada no final de 2024, elevou a produção metalizada em 40% e permitiu a substituição doméstica de laminados de PET-folha de alumínio em sachês de laticínios e café.[4]Vitopel Adiciona Primeiro BOBST K5 no Brasil, Think Plastic Brasil, thinkplasticbrasil.com.br

Participantes de segundo nível, como Polo Films e Papion Flexible Films, se diferenciam por meio de serviços de correspondência rápida de cores e tiragens pequenas para startups regionais de salgadinhos. Grupos maiores, incluindo Taghleef Industries e Jindal Poly Films Limited, operam hubs duplos nas Américas e na Ásia, aproveitando a escala para arbitrar custos de resina e frete. Enquanto isso, conversores disruptivos se concentram em impressão digital e integração de rótulos inteligentes, atendendo a marcas de nicho de cuidados pessoais que valorizam mudanças rápidas de arte e rastreabilidade.

Os padrões de investimento revelam uma bifurcação: os produtores de filmes transparentes de alto volume buscam linhas ultralargas para perseguir economias de escala, enquanto os especialistas em filmes funcionais investem capital em metalizadores, torres de revestimento e câmaras de plasma. As atualizações contínuas, como as reformas do sistema de controle da Vitopel em 2024 e as programadas para 2025, apontam para uma indústria que abraça a automação para controlar o consumo de energia e as taxas de refugo.

Líderes da Indústria de Filmes BOPP na América do Sul

Oben Holding Group

Amcor plc

Taghleef Industries

Polo Films

CCL Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: O Oben Group concluiu a aquisição da Vitopel do Brasil Ltda. após a aprovação do CADE.

- Junho de 2025: O CADE emitiu aprovação incondicional para a transação Oben-Vitopel.

- Maio de 2025: A Braskem relatou um aumento de 4 pontos na utilização e um aumento de 19% nas exportações de polipropileno para a América do Sul.

- Março de 2025: O Oben Group executou um contrato de compra de ações para adquirir 100% da Vitopel do Brasil.

Escopo do Relatório do Mercado de Filmes BOPP na América do Sul

O Mercado de Filmes BOPP na América do Sul analisa a produção, o consumo e o comércio de filmes BOPP na região. Esses filmes são amplamente utilizados em aplicações de embalagem devido à sua excelente transparência, resistência e propriedades de barreira. O escopo inclui a avaliação das tendências de mercado, principais impulsionadores, desafios e oportunidades que influenciam a demanda por filmes BOPP na América do Sul.

O Relatório do Mercado de Filmes BOPP na América do Sul é Segmentado por Tipo de Filme (Transparente, Metalizado, Branco/Opaco/Fosco, Antiembaçante e Outros Filmes Funcionais), Espessura (Abaixo de 20 µm, 20-30 µm, 31-45 µm e Acima de 45 µm), Aplicação (Embalagem de Alimentos, Embalagem de Bebidas, Embalagem de Tabaco, Rótulos e Fitas Autoadesivas e Aplicações Industriais e Outras), Indústria do Usuário Final (Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Tabaco, Industrial e Logística e Outros Bens de Consumo) e Geografia (Brasil, Argentina, Colômbia, Chile, Peru e Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Filmes Transparentes |

| Filmes Metalizados |

| Filmes Brancos / Opacos / Foscos |

| Filmes Antiembaçantes e Outros Filmes Funcionais |

| Abaixo de 20 µm |

| 20–30 µm |

| 31–45 µm |

| Acima de 45 µm |

| Embalagem de Alimentos | Confeitaria |

| Salgadinhos | |

| Panificação | |

| Produtos Frescos | |

| Embalagem de Bebidas | |

| Embalagem de Tabaco | |

| Rótulos e Fitas Autoadesivas | |

| Aplicações Industriais e Outras |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Tabaco |

| Industrial e Logística |

| Outros Bens de Consumo |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Filme | Filmes Transparentes | |

| Filmes Metalizados | ||

| Filmes Brancos / Opacos / Foscos | ||

| Filmes Antiembaçantes e Outros Filmes Funcionais | ||

| Por Espessura | Abaixo de 20 µm | |

| 20–30 µm | ||

| 31–45 µm | ||

| Acima de 45 µm | ||

| Por Aplicação | Embalagem de Alimentos | Confeitaria |

| Salgadinhos | ||

| Panificação | ||

| Produtos Frescos | ||

| Embalagem de Bebidas | ||

| Embalagem de Tabaco | ||

| Rótulos e Fitas Autoadesivas | ||

| Aplicações Industriais e Outras | ||

| Por Indústria do Usuário Final | Alimentos e Bebidas | |

| Cuidados Pessoais e Cosméticos | ||

| Tabaco | ||

| Industrial e Logística | ||

| Outros Bens de Consumo | ||

| Por País | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de filmes BOPP na América do Sul?

O mercado de filmes BOPP na América do Sul é estimado em USD 7,71 bilhões em 2026, continuando a trajetória de crescimento traçada a partir de USD 7,18 bilhões em 2025.

Com que velocidade a demanda regional crescerá até 2031?

O valor do mercado deve atingir USD 10,88 bilhões até 2031, refletindo um CAGR de 7,14% no período 2026-2031.

Qual país apresenta a expansão de volume mais rápida?

O Peru deve registrar um CAGR de 7,83%, superando a média regional à medida que as exportações de produtos frescos exigem mais filmes funcionais.

Qual faixa de espessura está ganhando mais tração?

Os filmes acima de 45 µm, usados em revestimentos a vácuo e embalagens industriais, devem crescer a um CAGR de 8,01% até 2031.

Por que os tipos de BOPP metalizado têm alta demanda?

Os proprietários de marcas estão substituindo laminados de folha de alumínio por BOPP metalizado monomaterial reciclável para atender às metas de sustentabilidade e às regras de embalagem do imposto sobre o açúcar.

Como a consolidação afetou a dinâmica competitiva?

A aquisição da Vitopel pelo Oben Group consolidou a produção em 18 plantas, aumentando o poder de barganha e acelerando a inovação em filmes funcionais.

Página atualizada pela última vez em: