Tamanho e Participação do Mercado de Latas de Cerveja na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

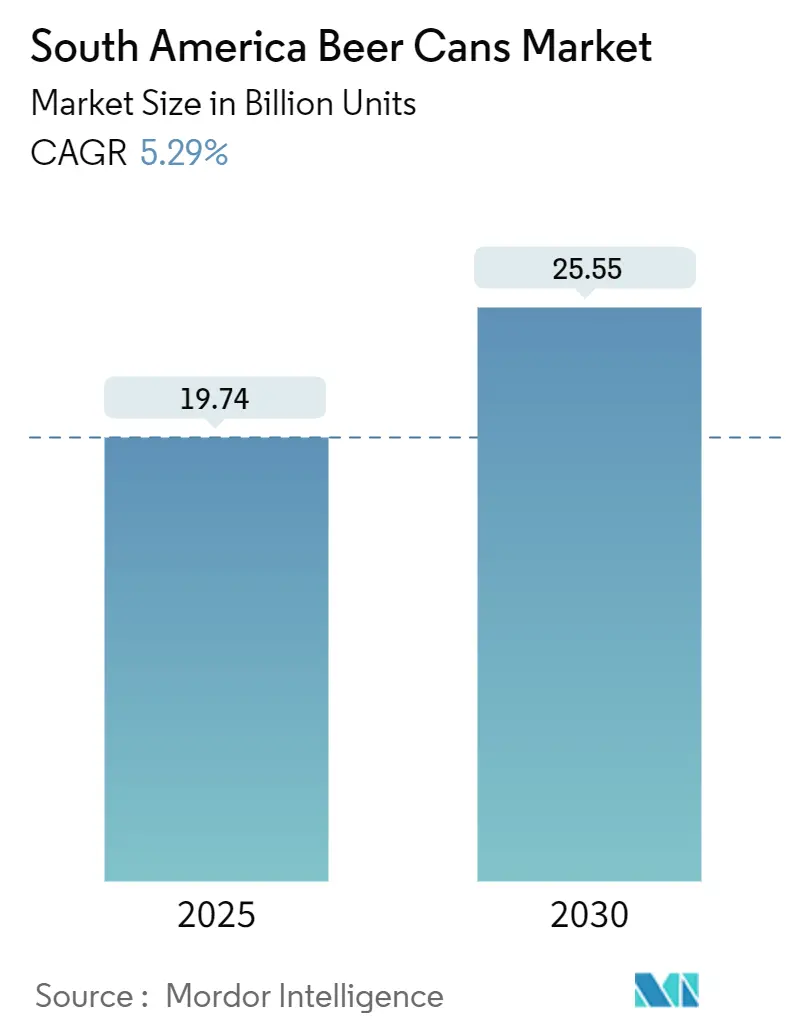

| Volume do Mercado (2025) | 19.74 Bilhões de unidades |

| Volume do Mercado (2030) | 25.55 Bilhões de unidades |

| Taxa de crescimento (2025 - 2030) | 5.29% CAGR |

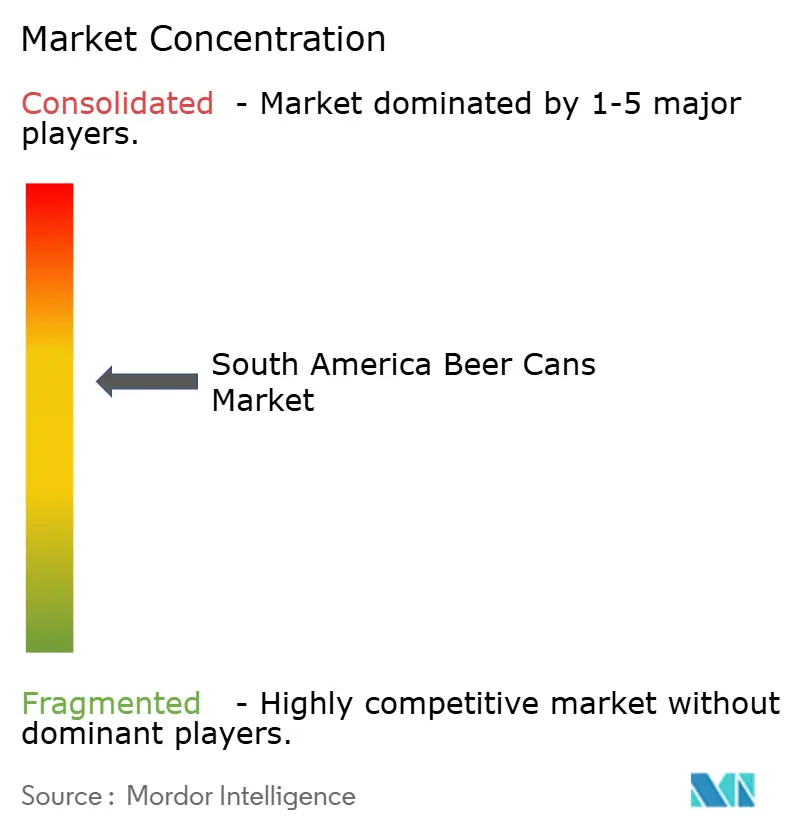

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Latas de Cerveja na América do Sul por Mordor Intelligence

O tamanho do mercado de latas de cerveja na América do Sul foi de 19,74 bilhões de unidades em 2025 e está projetado para atingir 25,55 bilhões de unidades até 2030, registrando uma CAGR de 5,29%. O aumento da renda urbana, a forte economia da reciclagem e os mandatos governamentais de sustentabilidade continuam a direcionar os cervejeiros para as latas de alumínio, enquanto contratos de repasse estabelecidos com dois fornecedores globais de chapas proporcionam transparência de preços. A taxa de coleta quase perfeita do Brasil, de 98-99%, reduz os custos de matéria-prima e ancora as vantagens regionais de economia circular. A rápida proliferação de SKUs em cervejas artesanais, a contínua migração para o atendimento via comércio eletrônico e as adições de capacidade que encurtam as distâncias de frete estão acelerando ainda mais a adoção. A volatilidade cambial permanece um risco para a rentabilidade, mas a recuperação econômica constante sustenta o crescimento do consumo per capita de cerveja e a adoção de embalagens premium nas principais áreas metropolitanas.

Principais Conclusões do Relatório

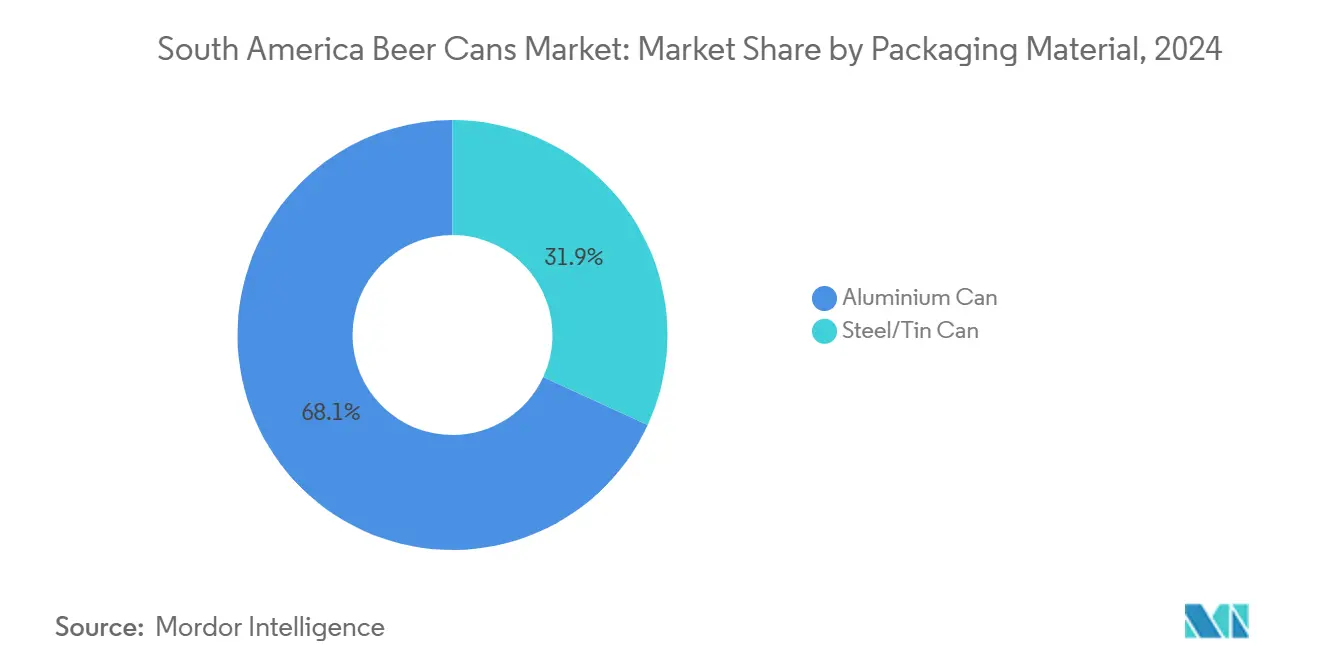

- Por material de embalagem, as latas de alumínio capturaram 68,12% da participação do mercado de latas de cerveja na América do Sul em 2024.

- Por tamanho de lata, o tamanho do mercado de latas de cerveja na América do Sul para o segmento de 500 ml e acima está projetado para crescer a uma CAGR de 5,89% entre 2025-2030.

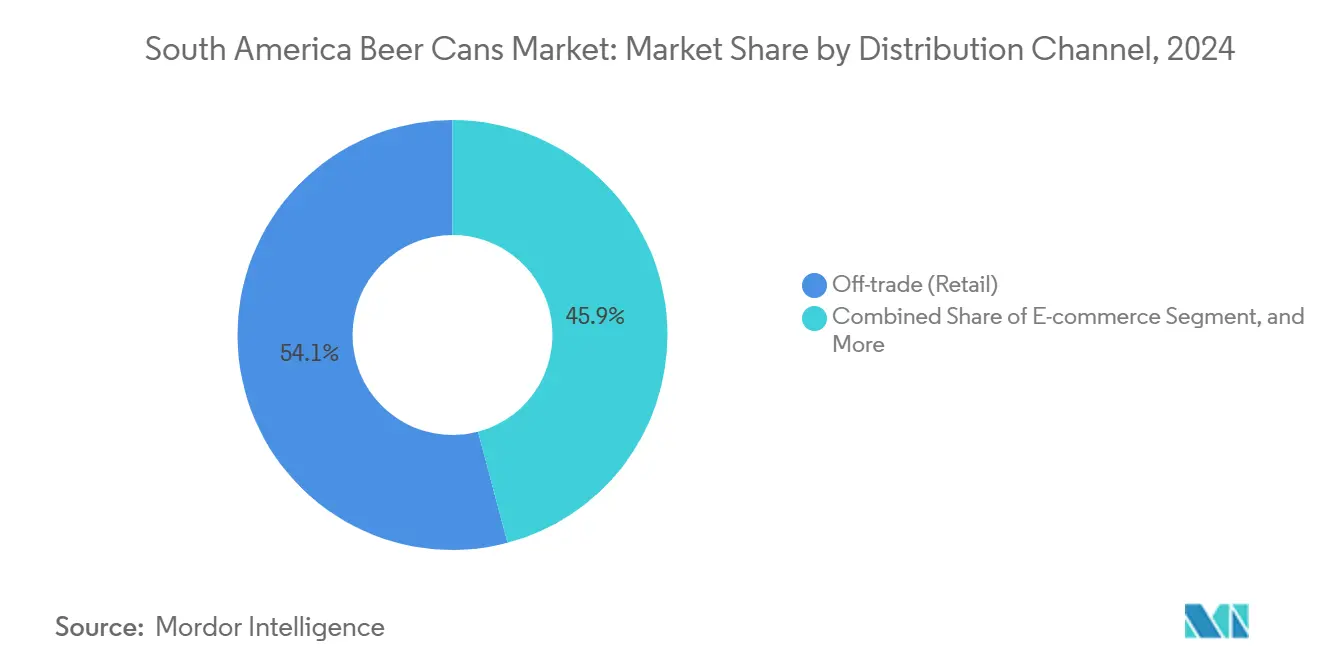

- Por canal de distribuição, o varejo fora do estabelecimento capturou 54,12% da participação do mercado de latas de cerveja na América do Sul em 2024.

- Por tipo de cerveja, o tamanho do mercado de latas de cerveja na América do Sul para o segmento de cerveja artesanal está projetado para crescer a uma CAGR de 6,52% entre 2025-2030.

- Por país, o Brasil capturou 42,31% da participação do mercado de latas de cerveja na América do Sul em 2024.

Tendências e Perspectivas do Mercado de Latas de Cerveja na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Apelo à sustentabilidade e reciclabilidade das latas de alumínio | +1.2% | Maior impacto no Brasil | Médio prazo (2-4 anos) |

| Crescimento da demanda por cerveja artesanal e proliferação de SKUs | +0.9% | Colômbia, Argentina | Médio prazo (2-4 anos) |

| A redução de peso impulsiona economias nos custos de exportação | +0.6% | Polos exportadores do Brasil | Longo prazo (≥ 4 anos) |

| Adições de capacidade doméstica reduzem os custos de frete | +0.8% | Brasil, Colômbia | Curto prazo (≤ 2 anos) |

| Programas governamentais de logística reversa aceleram as taxas de coleta | +0.7% | Brasil em expansão para a Colômbia | Médio prazo (2-4 anos) |

| Vendas de cerveja pelo comércio eletrônico impulsionam a demanda por embalagens duráveis | +0.5% | Centros urbanos em toda a região | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Apelo à Sustentabilidade e Reciclabilidade das Latas de Alumínio

A taxa de coleta de latas de alumínio de 98-99% do Brasil viabiliza a reciclagem real de lata para lata em menos de 60 dias e utiliza apenas 5% da energia necessária para o metal primário, conferindo aos cervejeiros uma clara vantagem em custo e emissões de carbono.[1]Ball Corporation, "Reciclar Latas de Alumínio é um Bom Negócio," BALL.COM A Crown Holdings obteve a certificação da Iniciativa de Gestão Responsável do Alumínio em plantas no Brasil e na Colômbia, sinalizando compromissos com o fornecimento rastreável. Os governos regionais incorporam regras de responsabilidade estendida do produtor na legislação de embalagens, transformando as altas taxas de coleta em vantagens regulatórias. As marcas destacam o baixo carbono incorporado e a reciclabilidade infinita em suas estratégias de marketing, fortalecendo a preferência do consumidor. Com metas globais do setor visando 100% de circularidade até 2050, as latas de alumínio estão posicionadas como a opção sustentável padrão para cerveja na América do Sul.

Crescimento da Demanda por Cerveja Artesanal e Proliferação de SKUs

As microcervejarias se multiplicaram antes da consolidação, crescendo anualmente e demandando tiragens pequenas com gráficos chamativos que as latas de alumínio entregam de forma mais econômica do que o vidro. Os cervejeiros valorizam a barreira de luz da lata para proteger os estilos com forte presença de lúpulo e sua superfície imprimível para a narrativa da marca. A alta rotatividade de SKUs favorece a impressão digital, viabilizando lançamentos sazonais sem mudanças caras de moldes. As bebidas prontas para consumo e as bebidas híbridas ampliam ainda mais os casos de uso. À medida que a cultura artesanal se difunde na Colômbia e na Argentina, os fornecedores de latas flexíveis podem observar um aumento nos pedidos de formatos premium de tiragem curta.

A Redução de Peso Impulsiona Economias nos Custos de Exportação

A contínua redução da espessura do alumínio reduziu o peso médio do corpo de 330 ml em 6,44%, diminuindo as necessidades de material e reduzindo as despesas de frete para remessas de exportação.[2]Crown Holdings, "Relatório de Sustentabilidade 2023," CROWNCORK.COM Para os grandes exportadores brasileiros com parceiros norte-americanos, cada grama removida aumenta a contagem de paletes e reduz a pegada de carbono. Os designs mais leves se saem melhor em climas quentes, pois resfriam mais rapidamente, melhorando a eficiência da cadeia de frio. A tecnologia também reduz os impostos indiretos vinculados ao peso da embalagem em vários mercados, aumentando a competitividade de preços da cerveja enlatada.

Adições de Capacidade Doméstica Reduzem os Custos de Frete

As 9 plantas brasileiras da Ball Corporation operam próximas às principais linhas de envase, viabilizando a entrega de parede a parede que reduz drasticamente os custos logísticos e os dias de estoque. O recente desgargalamento de linhas da Crown em Toluca e Ensenada reduz as lacunas de fornecimento, aliviando a dependência anterior de importações. A produção local estabiliza os prazos de entrega durante congestionamentos portuários e contorna as oscilações cambiais associadas às chapas importadas. Os cervejeiros se beneficiam de entregas just-in-time e redução do espaço de armazenagem, reforçando a adoção de latas mesmo nos mercados interioranos de maior altitude historicamente atendidos por vidro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração do consumidor para vinhos e destilados | -0.8% | Argentina, Chile e Brasil urbano | Médio prazo (2-4 anos) |

| A volatilidade do preço do alumínio impacta as margens dos conversores | -0.6% | Mercados dependentes de importação em toda a região | Curto prazo (≤ 2 anos) |

| Cultura de garrafas retornáveis em microcervejarias | -0.4% | Polos artesanais da Colômbia | Longo prazo (≥ 4 anos) |

| Tarifas de importação sobre chapas de alumínio laminadas a frio | -0.3% | Argentina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração do Consumidor para Vinhos e Destilados

A premiumização está direcionando os consumidores mais abastados na Argentina, no Chile e nas maiores cidades do Brasil para vinhos e destilados envelhecidos apresentados em vidro. Isso modera o crescimento do volume de cerveja e limita a demanda por latas, especialmente em ocasiões comemorativas. No entanto, a cerveja permanece culturalmente enraizada e com preços competitivos, mantendo o impacto desta restrição em nível moderado.

A Volatilidade do Preço do Alumínio Impacta as Margens dos Conversores

Os prêmios da Bolsa de Metais de Londres flutuaram entre 25-30% ao longo de 2024. Dois fornecedores dominantes de chapas amplificam os riscos de choques de oferta, enquanto oscilações cambiais como a desvalorização de 55% do peso argentino no quarto trimestre de 2023 geraram USD 22 milhões em perdas para um dos principais conversores.[3]Fonte: Ball Corporation, "Reciclar Latas de Alumínio é um Bom Negócio," BALL.COM As cláusulas de repasse amenizam o impacto, mas as defasagens de tempo criam pressão sobre o capital de giro, pressionando os players menores e potencialmente acelerando a consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Embalagem: A Dominância do Alumínio se Acelera

As latas de alumínio responderam por 68,12% do volume em 2024 e estão se expandindo a uma CAGR de 6,12%, eclipsando as alternativas de aço que enfrentam dificuldades tanto de peso quanto de limitações de reciclagem. Essa liderança decorre da maleabilidade do alumínio, que permite gravações intrincadas e redução de peso que diminui os custos de frete em até 15%. O aço mantém apelo em nichos onde o custo mínimo supera o desempenho, mas as metas obrigatórias de coleta e a conscientização do consumidor continuam deslocando a participação para o alumínio. Os scorecards de ESG dos cervejeiros cada vez mais avaliam os materiais de embalagem, favorecendo a reciclabilidade infinita do alumínio e as redes de coleta estabelecidas do mercado de latas de cerveja na América do Sul.

Os avanços em materiais reduziram a espessura das paredes sem comprometer a integridade, permitindo que os conversores encaixem mais latas por palete e reduzam a intensidade de gases de efeito estufa. À medida que os governos endurecem as regras de responsabilidade estendida do produtor, o aço enfrenta custos de conformidade mais elevados. Portanto, prevê-se que o tamanho do mercado de latas de cerveja na América do Sul para o alumínio amplie sua vantagem, sustentado pelos compromissos dos cervejeiros com metas climáticas baseadas em ciência.

Por Tamanho de Lata: Formatos Premium Impulsionam o Crescimento

As latas maiores de 500 ml e acima estão crescendo a uma CAGR de 5,89% à medida que os cervejeiros buscam ocasiões premium e consumo em grupo. O padrão de 355 ml ainda detém 36,14% de participação, mas os consumidores estão dispostos a migrar para formatos maiores pelo valor percebido e pela redução das idas à geladeira. Os cervejeiros artesanais aproveitam os designs tallboy para cobrar prêmios de preço de 20-30% por litro, enquanto os varejistas de comércio eletrônico preferem embalagens maiores que maximizam o valor do envio. As estruturas tributárias em determinados mercados permanecem neutras por volume, permitindo a experimentação de formatos sem penalidade fiscal.

Os tamanhos padrão de 330 ml e 473 ml atendem aos consumidores preocupados com calorias e em movimento, respectivamente, mas apresentam crescimento mais lento. A flexibilidade de linha é fundamental, e os conversores que investem em ferramentas de troca rápida estão mais bem posicionados para atender ao mix de tamanhos cada vez mais diversificado do mercado de latas de cerveja na América do Sul. Essas dinâmicas garantem que os formatos grandes continuarão elevando a participação de mercado de latas de cerveja na América do Sul de latas premium até 2030.

Por Canal de Distribuição: O Comércio Eletrônico Perturba os Padrões Tradicionais

Os supermercados e lojas de conveniência fora do estabelecimento geraram 54,12% do volume de 2024, mas a entrega de cerveja online está crescendo a uma CAGR de 6,54% após as mudanças de hábito da era pandêmica. As latas de alumínio superam o vidro nas redes de entrega de encomendas, com até quatro vezes mais unidades por palete e índices de quebra dramaticamente menores. As plataformas digitais destacam as embalagens recicláveis, reforçando a percepção do consumidor de que as latas são a opção mais ecológica.

Os bares e restaurantes no estabelecimento ainda moldam a imagem das marcas, especialmente para os novos entrantes artesanais, mas as pressões macroeconômicas e a evolução da vida social desaceleraram a recuperação deste canal. À medida que o consumo doméstico se normaliza, os cervejeiros otimizam os formatos de embalagens múltiplas projetados para a durabilidade no transporte por courier. Em conjunto, esses fatores sustentam o crescimento constante do tamanho do mercado de latas de cerveja na América do Sul atribuído ao comércio eletrônico.

Por Tipo de Cerveja: A Premiumização Artesanal se Acelera

A lager convencional permaneceu como a espinha dorsal do volume com 46,78% em 2024, mas a cerveja artesanal avança 6,52% ao ano ao capitalizar a experimentação de sabores e a identidade local. A barreira de luz do alumínio protege o caráter do lúpulo, vital para as IPAs turvas e as sours com frutas que ganham espaço entre os millennials. As rotações sazonais e as cervejas de colaboração geram tiragens curtas de produção que as latas acomodam com destreza, sem os caros moldes de garrafas.

As variantes com baixo teor ou sem álcool começaram a aproveitar os designs elegantes das latas para atrair consumidores preocupados com a saúde, e estilos especiais como stouts envelhecidos em barris utilizam formatos de 500 ml para vendas de maior valor. Em conjunto, os estilos diversificados estão ampliando o mercado de latas de cerveja na América do Sul, à medida que as marcas dependem de gráficos coloridos e edições limitadas para garantir visibilidade nas prateleiras.

Análise Geográfica

O Brasil liderou a região com 42,31% de participação em 2024, sustentado por uma taxa de reciclagem incomparável de 98-99% e nove plantas de fabricação localizadas que convertem sucata em latas em menos de dois meses. Os consumidores associam as latas à refrescância gelada e portátil, e os varejistas valorizam sua capacidade de empilhamento. As recentes atualizações de linhas aumentaram a produção doméstica, mitigando a dependência de importações e protegendo as margens da volatilidade do frete.

As reformas regulatórias que encerraram a exclusividade dos distribuidores permitiram que as microcervejarias acessassem as prateleiras nacionais usando latas em vez dos sistemas de garrafas retornáveis historicamente controlados pelos incumbentes. A narrativa de sustentabilidade ressoa fortemente entre os jovens consumidores urbanos, acelerando a adoção de latas premium.

A Argentina, a Colômbia e o restante da América do Sul adicionam coletivamente um volume significativo, apesar dos desafios específicos de cada mercado. A hiperinflação argentina representa um risco cambial, mas a cerveja permanece um item acessível e essencial. A relativa estabilidade macroeconômica da Colômbia, aliada à planta de Tocancipá da Crown com certificação da Iniciativa de Gestão Responsável do Alumínio, está aumentando o uso local de latas. Na América Central e nas ilhas do Caribe, a recuperação do turismo está impulsionando a demanda dos resorts por latas leves e de fácil resfriamento, ampliando a presença do mercado de latas de cerveja na América do Sul.

Cenário Competitivo

A Ball Corporation detinha 47% de participação em 2024, aproveitando 12 plantas sul-americanas e contratos de fornecimento de parede a parede com os principais cervejeiros. A redução média de peso das latas de 6,44% da empresa ressalta uma cultura de inovação incremental de processos. A Crown Holdings permanece como uma concorrente formidável, liderando os volumes brasileiros graças a investimentos sustentados em capacidade e certificações da Iniciativa de Gestão Responsável do Alumínio que a diferenciam em sustentabilidade.

As barreiras de entrada no mercado dependem da intensidade de capital, dos contratos de aquisição de chapas e das especificações técnicas dos clientes, apontando para uma concentração moderada. No entanto, persistem nichos de espaço em branco: os independentes regionais que atendem às microcervejarias podem capitalizar a impressão digital de tiragem curta e a entrega ágil. A consolidação global continua, como ilustrado por grandes negócios no setor de plásticos que sugerem futura concorrência entre materiais. O foco estratégico dos incumbentes migrou para o fornecimento de energia renovável, a gestão da água e os programas de circularidade, alinhando-se com os critérios de aquisição de ESG dos cervejeiros e consolidando a relevância de longo prazo das latas.

Líderes do Setor de Latas de Cerveja na América do Sul

Ball Corporation

Crown Holdings, Inc.

CCL Container Inc.

Nampak Limited

Ardagh Group S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Grupo Albéa adquiriu a Amfora Packaging na Colômbia para aprofundar sua presença sul-americana em embalagens de beleza e cuidados pessoais.

- Julho de 2025: A Nelipak Corporation iniciou as obras de uma planta de embalagens para saúde de 60.000 pés quadrados com certificação ISO 13485 no Green Valley da Costa Rica, com previsão de conclusão em meados de 2026.

- Maio de 2025: A Crown Holdings firmou parceria com a San Juan Beverage Company para envasar os coquetéis prontos para consumo Bammarita para distribuição nos Estados Unidos.

- Abril de 2025: A Crown reportou um crescimento de 24% ano a ano na receita do segmento de latas de bebidas no primeiro trimestre de 2025, liderado pela demanda brasileira.

Escopo do Relatório do Mercado de Latas de Cerveja na América do Sul

O Relatório do Mercado de Latas de Cerveja na América do Sul é Segmentado por Material de Embalagem (Lata de Alumínio e Lata de Aço/Estanho), Tamanho da Lata (330 ml, 355 ml, 473 ml e 500 ml e Acima), Canal de Distribuição (Varejo Fora do Estabelecimento, HoReCa no Estabelecimento e Outros), Tipo de Cerveja (Lager Convencional, Cerveja Artesanal e Outros) e Geografia (Brasil, Argentina e Colômbia). As Previsões de Mercado são Fornecidas em Termos de Volume (Unidades).

| Lata de Alumínio |

| Lata de Aço/Estanho |

| 330 ml |

| 355 ml |

| 473 ml |

| 500 ml e acima |

| Fora do Estabelecimento (Varejo) |

| No Estabelecimento (HoReCa) |

| Comércio Eletrônico |

| Lager Convencional |

| Cerveja Artesanal |

| Cerveja com Baixo Teor ou Sem Álcool |

| Outros Tipos de Cerveja |

| Brasil |

| Argentina |

| Colômbia |

| Restante da América do Sul |

| Por Material de Embalagem | Lata de Alumínio |

| Lata de Aço/Estanho | |

| Por Tamanho de Lata | 330 ml |

| 355 ml | |

| 473 ml | |

| 500 ml e acima | |

| Por Canal de Distribuição | Fora do Estabelecimento (Varejo) |

| No Estabelecimento (HoReCa) | |

| Comércio Eletrônico | |

| Por Tipo de Cerveja | Lager Convencional |

| Cerveja Artesanal | |

| Cerveja com Baixo Teor ou Sem Álcool | |

| Outros Tipos de Cerveja | |

| Por País | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado de latas de cerveja consumidas na América do Sul até 2030?

Prevê-se que o mercado de latas de cerveja na América do Sul alcance 25,55 bilhões de unidades até 2030.

Qual material lidera as escolhas de embalagem dos cervejeiros na região?

O alumínio detém 68,12% de participação, muito à frente das alternativas de aço, e continua ganhando terreno.

Por que os tamanhos de lata maiores de 500 ml e acima estão crescendo mais rapidamente?

Os consumidores associam o formato ao valor premium e às ocasiões de compartilhamento, impulsionando uma CAGR de 5,89% para esses tamanhos.

Com que velocidade a distribuição de cerveja pelo comércio eletrônico está se expandindo?

As vendas online de cerveja enlatada estão crescendo a uma CAGR de 6,54%, a mais rápida entre todos os canais.

Qual país oferece o maior potencial de crescimento?

O México está se expandindo a uma CAGR de 6,92%, sustentado pelo impulso da cerveja artesanal e pelo comércio de alumínio livre de tarifas.

Quem domina o fornecimento regional?

A Ball Corporation lidera com 47% de participação de mercado e 12 unidades de produção, seguida de perto pela Crown Holdings.

Página atualizada pela última vez em: