Tamanho e Participação do Mercado de Feno de Alfafa da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

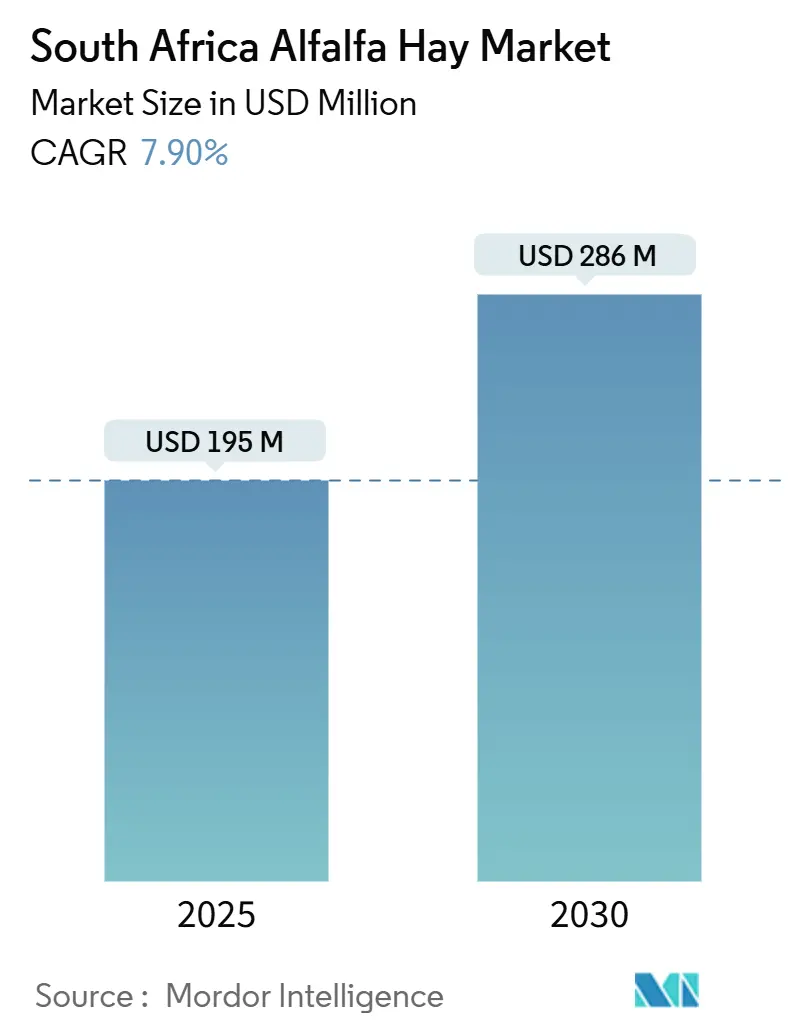

| Tamanho do Mercado (2025) | 195 Milhões de dólares |

| Tamanho do Mercado (2030) | 286 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Feno de Alfafa da África do Sul pela Mordor Intelligence

O tamanho do mercado de feno de alfafa da África do Sul é avaliado em USD 195 milhões em 2025 e tem previsão de atingir USD 286 milhões até 2030, traduzindo-se em um CAGR de 7,9% no período de 2025-2030. A expansão dos rebanhos pecuários, os investimentos em irrigação com foco na resiliência e as políticas que isentam de impostos as exportações de forragem impulsionam a demanda constante, enquanto o enfardamento de precisão e os sistemas de gotejamento reduzem os custos logísticos por tonelada e abrem espaço para novos produtores. O investimento de R$ 156,3 bilhões (USD 8,7 bilhões) em infraestrutura hídrica entre 2025 e 2027 sinaliza um forte compromisso governamental com a confiabilidade da irrigação, aliviando um histórico gargalo de produção. Surtos recentes de febre aftosa desencadearam o estoque de forragem, elevando temporariamente os preços à vista do feno e destacando o papel da cultura como recurso de alimentação para mitigação de riscos. No lado da oferta, cultivares tolerantes à seca e ensaios com biofertilizantes orgânicos que registraram ganhos de produtividade de 130% ilustram a inovação agronômica em curso. Os incentivos à exportação, principalmente a isenção de IVA e os descontos nas taxas portuárias, ajudam a manter a posição da África do Sul como o nono maior exportador de alfafa, apesar do licenciamento mais rigoroso do uso da água, que eleva os custos de conformidade.

Principais Conclusões do Relatório

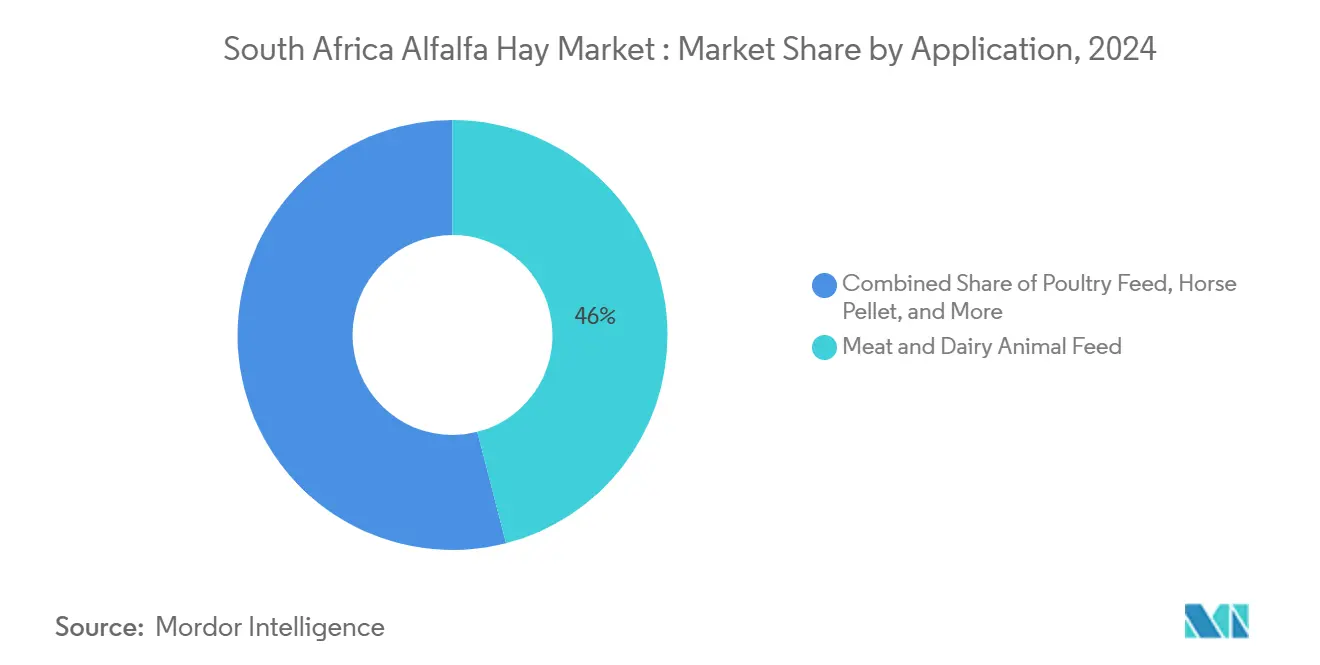

- Por aplicação, a ração para animais de corte e leiteiros liderou com 46% da participação do mercado de feno de alfafa da África do Sul em 2024. A Ração para Aves tem projeção de expansão a um CAGR de 8,0% entre 2025 e 2030.

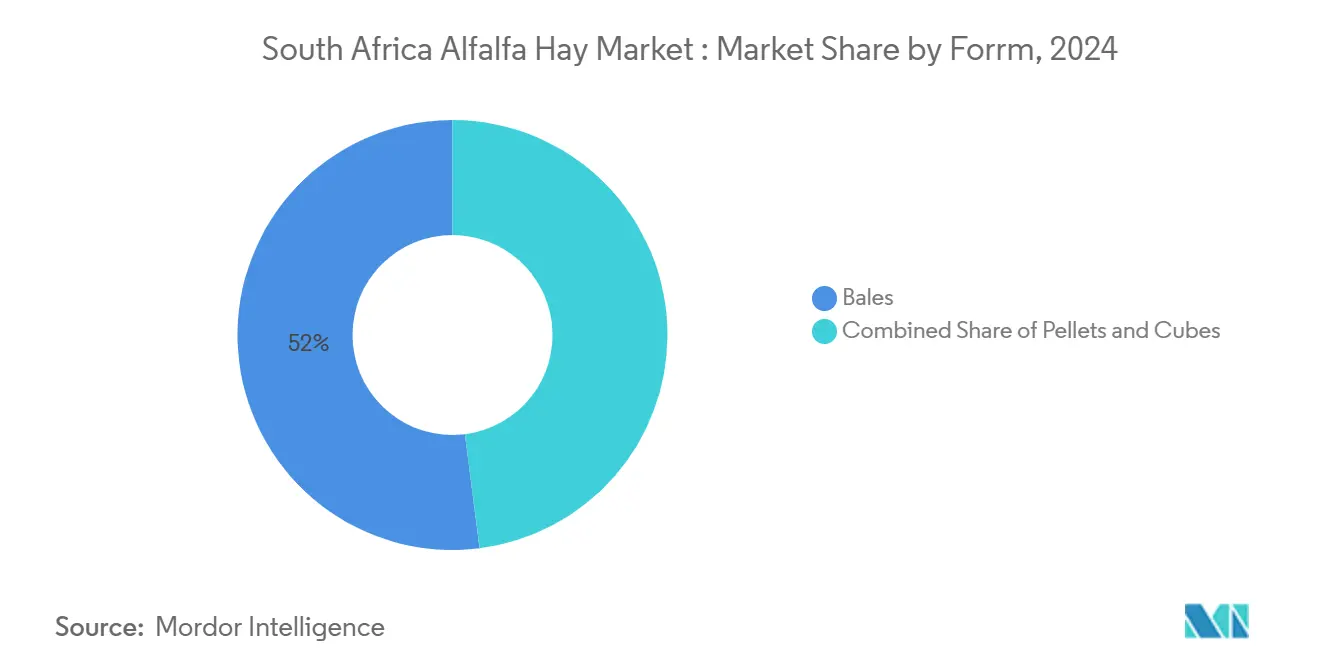

- Por forma, os fardos responderam por 52% do tamanho do mercado de feno de alfafa da África do Sul em 2024. Os pellets avançam a um CAGR de 8,9% até 2030.

Tendências e Perspectivas do Mercado de Feno de Alfafa da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por produtos cárneos e lácteos ricos em proteína | +1.8% | Nacional, com concentrações nas regiões leiteiras do Cabo Ocidental e do Estado Livre | Médio prazo (2-4 anos) |

| Redução da área de pastagem | +1.2% | Nacional, particularmente em áreas adjacentes a centros urbanos em Gauteng e no Cabo Ocidental | Longo prazo (≥ 4 anos) |

| Crescimento do rebanho nacional de bovinos e gado leiteiro | +1.5% | Nacional, com ênfase nas operações comerciais do Estado Livre e do Cabo Oriental | Médio prazo (2-4 anos) |

| Incentivos governamentais à exportação de feno de alfafa | +0.9% | Nacional, com vantagens de acesso portuário para o Cabo Ocidental e KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Rápida adoção de cultivares de alfafa irrigadas por gotejamento | +1.1% | Cabo do Norte, Cabo Ocidental e distritos de irrigação do Noroeste | Médio prazo (2-4 anos) |

| Surgimento de tecnologia de enfardamento de alta densidade reduzindo custos logísticos | +0.8% | Nacional, com adoção antecipada em regiões de agricultura comercial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Produtos Cárneos e Lácteos Ricos em Proteína

As mudanças alimentares urbanas em direção a um maior consumo de proteína animal elevaram a participação da pecuária na renda agrícola, consolidando o feno de alfafa como um componente de ração premium que sustenta a produção de leite e o ganho de peso. As exportações agrícolas de USD 13,7 bilhões em 2024 mostram uma orientação intra-africana de 44%, sinalizando o apetite regional por produtos com eficiência alimentar que a alfafa sul-africana apoia[1]Fonte: State of the Nation, "A Agricultura É uma Parte Vital da Nossa História de Crescimento," stateofthenation.gov.za. O crescimento contínuo da renda nos centros urbanos impulsiona o consumo de laticínios, enquanto a diversificação das exportações amorte a volatilidade dos preços locais. O alto teor de proteína bruta de 18-20% reforça a disposição de pagar preços premium, mesmo com o aumento dos custos de insumos.

Redução da Área de Pastagem

A expansão urbana e a reforma agrária reduziram a capacidade de pastagem, convertendo 102.025 hectares para usos alternativos no âmbito de programas governamentais de médio prazo. A menor disponibilidade de pastagens empurra os produtores em direção a sistemas intensivos que dependem de forragens conservadas, elevando a demanda por alfafa. Os estatutos de conservação penalizam o superpastejo, acelerando a transição para a alimentação armazenada, particularmente próximo aos mercados metropolitanos, onde os valores da terra desincentivam o pastejo extensivo.

Crescimento do Rebanho Nacional de Bovinos e Gado Leiteiro

A reconstrução do rebanho após a seca e as campanhas de vacinação financiadas pelo governo impulsionam o crescimento do número de bovinos, ancorando a demanda por ração. O controle da febre aftosa incluiu 900.000 doses de vacina e biossegurança mais rigorosa, mas incentiva a expansão de longo prazo assim que os rebanhos se estabilizem. As margens favoráveis de abate para exportação de carne bovina motivam ainda mais o crescimento do rebanho, sustentando as compras de alfafa ao longo do ano. As iniciativas de financiamento agrícola do governo, incluindo instrumentos de financiamento combinado por meio do Banco de Terras, fornecem acesso a capital para projetos de expansão pecuária que requerem fornecimentos confiáveis de ração.

Incentivos Governamentais à Exportação de Feno de Alfafa

A isenção de IVA e as licenças de exportação simplificadas reduzem o custo total entregue para compradores internacionais. As remessas de alfafa avaliadas em USD 54,36 milhões em 2023 ressaltam a eficácia da política. Os acordos comerciais e os arranjos preferenciais com os países da SADC proporcionam vantagens adicionais de acesso ao mercado para as exportações regionais. A estabilidade cambial e as melhorias na infraestrutura logística aumentam a competitividade das exportações, enquanto os planos diretores agrícolas do governo identificam especificamente as exportações de forragem como uma oportunidade de crescimento dentro da estratégia mais ampla de agroprocessamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de produção mais elevado em comparação ao feno de gramíneas | -1.4% | Nacional, com impacto particular em áreas de agricultura marginal | Curto prazo (≤ 2 anos) |

| Ciclos de condições climáticas extremas e infestação de gafanhotos | -1.8% | Nacional, com risco elevado no Estado Livre e no Cabo do Norte | Longo prazo (≥ 4 anos) |

| Licenciamento mais rigoroso do uso da água para irrigação | -1.2% | Nacional, com foco em bacias hidrográficas com estresse hídrico | Médio prazo (2-4 anos) |

| Aumento das importações de baixo custo de pellets de alfafa do Sudão | -0.7% | Nacional, afetando os processadores domésticos de pellets | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo de Produção Mais Elevado em Comparação ao Feno de Gramíneas

Os custos de implantação da alfafa de R$ 15.000 por hectare (USD 833) superam em muito as despesas com feno de campo, pois os agricultores precisam financiar programas de sementes, inoculantes e fertilização[2]Fonte: Departamento de Agricultura, Reforma Agrária e Desenvolvimento Rural, "Revisão Econômica da Agricultura Sul-Africana 2022/23," dalrrd.gov.za. A energia para irrigação e a manutenção elevam ainda mais os orçamentos operacionais. A inflação de insumos com alta de 18,5% e fertilizantes com alta de 22,0% agrava os ventos contrários econômicos. Produtores sensíveis ao preço podem substituir por forragem mais barata, a menos que a alfafa ofereça ganhos de desempenho claros.

Ciclos de Condições Climáticas Extremas e Infestação de Gafanhotos

As secas de meados do verão provocadas pelo El Niño reduziram a safra de milho da África do Sul em 18% em 2023/24, ilustrando a vulnerabilidade das culturas irrigadas a eventos climáticos extremos. As infestações de gafanhotos agravam os riscos relacionados ao clima, com surtos históricos causando danos generalizados às culturas em várias províncias simultaneamente. Os custos de seguro e as despesas com gestão de riscos aumentam os custos de produção, ao mesmo tempo que reduzem as margens de lucro das operações com alfafa. As projeções de mudanças climáticas sugerem aumento na frequência e intensidade de eventos climáticos extremos, criando incerteza de longo prazo para o planejamento de investimentos em infraestrutura e equipamentos de irrigação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Demanda por Ração com Foco em Proteína Molda o Mix

A ração para animais de corte e leiteiros controlou 46% da participação do mercado de feno de alfafa da África do Sul em 2024, refletindo a demanda contínua de grandes laticínios comerciais e confinamentos. O segmento se beneficia das melhorias nos preços do leite e das aprovações de exportação de carne bovina que reforçam a proposta de valor de alto teor proteico da alfafa. Os produtores adotam formulações de rações que aproveitam os 18-20% de proteína bruta da alfafa para melhorar a eficiência de conversão alimentar, compensando o maior custo da forragem. A ração para aves, com previsão de crescimento a um CAGR de 8,0%, aproveita as inclusões de alfafa em pellets que se encaixam em linhas de alimentação automatizadas e suportam ciclos de crescimento rápido. As fazendas de criação mista, que respondem por 31,1% das operações comerciais, sustentam uma base de aplicação diversificada que estabiliza a demanda ao longo dos ciclos de mercado.

A ração para cavalos e para pequenos ruminantes permanece como segmentos de nicho, mas comanda preços premium, pois os compradores priorizam qualidade consistente e produtos com baixo teor de poeira. O crescente interesse equestre nas áreas periurbanas de Gauteng e do Cabo Ocidental elevou a demanda por pequenas quantidades de fardos e cubos de alta qualidade. As recentes restrições de movimentação por febre aftosa levaram a uma ampla dependência de forragem armazenada, elevando temporariamente as compras em todas as aplicações.

Por Forma: A Inovação no Processamento Realinha a Economia dos Produtos

Os fardos capturaram 52% do tamanho do mercado de feno de alfafa da África do Sul em 2024, sustentados por sistemas de colheita eficientes e ampla familiaridade entre os produtores. Os pellets apresentam o crescimento mais rápido, com CAGR de 8,9% até 2030, pois a tecnologia de compressão reduz drasticamente o custo do frete e permite taxas de inclusão precisas em programas de alimentação controlados por computador. Os exportadores preferem pellets para otimização de contêineres e garantia fitossanitária, posicionando essa forma para ganhar participação nas vendas ao exterior. Os cubos atendem a operadores de médio porte que precisam de densificação moderada sem o custo total da peletização, e se beneficiam de canais equinos diretos ao consumidor que valorizam a facilidade de manuseio e a redução do desperdício.

Os processadores de pellets sul-africanos estão investindo em moinhos de alta capacidade que atingem uma produção de 18 toneladas métricas por hora, gerando economias de escala que reduzem os diferenciais de preço em relação aos fardos. No entanto, o feno enfardado permanece indispensável para operações menores de bovinos de corte que não dispõem de equipamentos de alimentação com pellets. A escolha da forma, portanto, reflete a escala do produtor, a orientação para exportação e as considerações logísticas.

Análise Geográfica

Os clusters de produção se alinham com o acesso à irrigação, concentrando a maior parte da área cultivada com alfafa nas províncias do Cabo Ocidental, Estado Livre e Noroeste. O Cabo Ocidental aproveita a proximidade dos portos costeiros para direcionar a produção para compradores do Oriente Médio, enquanto os produtores do Estado Livre atendem aos confinamentos de Gauteng. O Noroeste se beneficia de uma extensa infraestrutura de pivô central que suporta plantações de alto rendimento. Em 2025, a alocação governamental de R$ 156,3 bilhões (USD 8,7 bilhões) para projetos hídricos tem como alvo a reabilitação de canais e a modernização de esquemas para pequenos agricultores, potencialmente expandindo a área cultivada com alfafa para distritos de irrigação subutilizados[3]Fonte: Jovanovic, "Uso da Água e Tendências na Área de Gestão Hídrica 7 da África do Sul," mdpi.com.

As províncias do interior enfrentam custos de frete mais elevados para os portos, por isso priorizam clientes pecuários domésticos. Os recentes surtos de doenças em KwaZulu-Natal criaram escassez temporária de ração que os exportadores do Cabo Ocidental parcialmente supriram, demonstrando cadeias de abastecimento provinciais interconectadas. A Área de Gestão Hídrica de Mzimvubu a Tsitsikamma aloca aproximadamente 60% de seus recursos para a agricultura, com a alfafa figurando entre as principais culturas irrigadas, indicando o reconhecimento institucional de seu valor econômico.

As práticas climáticas inteligentes variam geograficamente. O Cabo do Norte promove sistemas de gotejamento e rotações de plantações plurianuais, enquanto as estações de pesquisa do Cabo Ocidental testam cultivares tolerantes à salinidade para solos costeiros. Os programas provinciais de extensão, como as diretrizes atualizadas de alfafa do Noroeste, disseminam agronomia localizada para os produtores, fomentando melhores práticas específicas por região.

Cenário Competitivo

Os cinco principais fornecedores controlam 68% da receita, classificando o setor como moderadamente concentrado. A Al Dahra ACX Inc. lidera com uma participação significativa, aproveitando a logística de exportação integrada e os contratos de aquisição com grandes produtores. A Alphaalfa Pty Ltd mantém posição nos confinamentos domésticos e em acordos de fornecimento de longo prazo que garantem uma absorção constante. As empresas de médio porte competem em qualidade, consistência e proximidade às indústrias de laticínios.

A adoção de irrigação de precisão e enfardamento de alta densidade está nivelando as vantagens de escala, permitindo que novos entrantes menores alcancem custos de entrega competitivos. As parcelas de demonstração de biofertilizantes da ExploGrow entregaram ganhos de produtividade de 130%, sugerindo que as inovações no lado dos insumos poderiam rapidamente perturbar as posições tradicionais de mercado. Ainda assim, a complexidade do licenciamento do uso da água permanece uma barreira à entrada, particularmente em bacias hidrográficas totalmente alocadas.

Os movimentos estratégicos ilustram a evolução da concorrência. Em 2025, a Al Dahra comissionou uma linha de pellets de 25.000 toneladas métricas próxima à Baía de Saldanha para reduzir as distâncias de transporte rodoviário para exportação. A Alphaalfa Pty Ltd assinou um memorando de entendimento de fornecimento de cinco anos com uma cooperativa leiteira de Gauteng cobrindo 80.000 toneladas métricas anuais.

Líderes da Indústria de Feno de Alfafa da África do Sul

Al Dahra ACX Inc.

Alphaalfa Pty Ltd

Meadow Feeds

Agritrade Global Pty Ltd

GWK Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: O Gabinete sul-africano aprovou mais de 900.000 doses de vacina contra febre aftosa após surtos nas províncias de KwaZulu-Natal, Mpumalanga e Gauteng, com restrições de movimentação criando maior demanda por forragem armazenada, incluindo feno de alfafa, à medida que as operações pecuárias se adaptam aos requisitos de quarentena.

- Dezembro de 2024: Novos requisitos de autorização do Departamento de Água e Saneamento para agentes de controle biológico foram publicados em diário oficial, adicionando etapas regulatórias que poderiam atrasar as soluções de manejo de pragas para produtores de alfafa que enfrentam pressões de espécies invasoras.

- Novembro de 2024: A AGT Foods expandiu sua oferta de produtos de cobertura de alfafa no mercado sul-africano, indicando investimento contínuo na infraestrutura da cadeia de abastecimento de sementes para a base de produção doméstica.

Escopo do Relatório do Mercado de Feno de Alfafa da África do Sul

O feno de alfafa é obtido da planta de alfafa, cientificamente conhecida como Medicago sativa. A alfafa, também chamada de luzerna, é uma planta perene com flores da família das leguminosas Fabaceae.

O mercado de feno de alfafa da África do Sul é segmentado por tipo (fardos, pellets e cubos) e aplicação (ração para animais de corte e leiteiros, ração para aves, ração para cavalos e outras aplicações).

O relatório oferece o tamanho do mercado e as previsões em valor (USD) para todos os segmentos acima.

| Ração para Animais de Corte e Leiteiros |

| Ração para Aves |

| Ração para Cavalos |

| Ração para Pequenos Ruminantes |

| Fardos |

| Pellets |

| Cubos |

| Por Aplicação | Ração para Animais de Corte e Leiteiros |

| Ração para Aves | |

| Ração para Cavalos | |

| Ração para Pequenos Ruminantes | |

| Por Forma | Fardos |

| Pellets | |

| Cubos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de feno de alfafa da África do Sul em 2025?

O setor é avaliado em USD 195 milhões em 2025 e tem projeção de atingir USD 286 milhões até 2030.

Qual é a taxa de crescimento projetada para o feno de alfafa sul-africano até 2030?

O mercado tem previsão de expansão a um CAGR de 7,9% entre 2025 e 2030.

Qual segmento de aplicação domina atualmente a demanda?

A Ração para Animais de Corte e Leiteiros detém 46% da demanda de 2024, refletindo os requisitos de grandes laticínios e confinamentos.

Por que os pellets estão ganhando participação na África do Sul?

Os pellets reduzem o custo do frete, se encaixam em alimentadores automatizados e atendem aos padrões fitossanitários de exportação, impulsionando um CAGR de 8,9% até 2030.

Página atualizada pela última vez em: