Tamanho e Participação do Mercado de Energia Solar na Eslováquia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

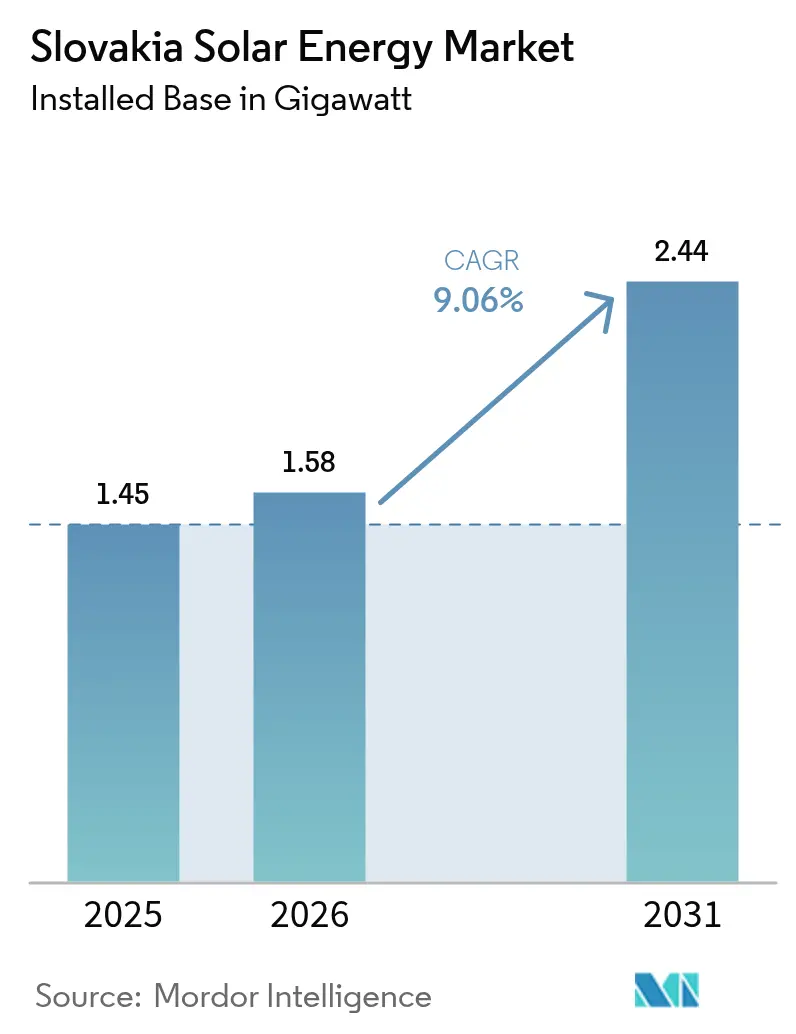

| Tamanho do mercado no ano base (2025) | 1.45 gigawatt |

| Volume do Mercado (2026) | 1.58 gigawatt |

| Volume do Mercado (2031) | 2.44 gigawatt |

| Taxa de crescimento (2026 - 2031) | 9.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na Eslováquia por Mordor Intelligence

O tamanho do Mercado de Energia Solar na Eslováquia em 2026 é estimado em 1,58 gigawatt, crescendo a partir do valor de 2025 de 1,45 gigawatt, com projeções para 2031 mostrando 2,44 gigawatt, crescendo a uma CAGR de 9,06% ao longo de 2026-2031.

O impulso vem da rápida adoção residencial, da crescente demanda por acordos de compra de energia corporativos e do aumento do financiamento estatal, que juntos impulsionaram as adições anuais para 274 MW em 2024.[1]pv Europe, "Central and Eastern Europe increasingly in the solar gigawatt class", pveurope.eu A intensidade competitiva está aumentando à medida que a Energetický a průmyslový holding (EPH) assume o controle da Slovenské elektrárne, intensificando a atividade em torno de projetos híbridos de solar mais armazenamento e receitas de serviços auxiliares. Preços negativos de eletricidade no mercado atacadista agora ocorrem dezenas de vezes por ano, melhorando a economia de arbitragem para usinas equipadas com baterias e sinalizando a necessidade de soluções flexíveis de rede. O Plano Nacional de Energia e Clima (PNEC) atualizado do país eleva as ambições de eletricidade renovável e introduz suporte por contrato por diferença, acordos de conexão flexível à rede e regras de compartilhamento de eletricidade que, coletivamente, simplificam a implantação solar.

Principais Conclusões do Relatório

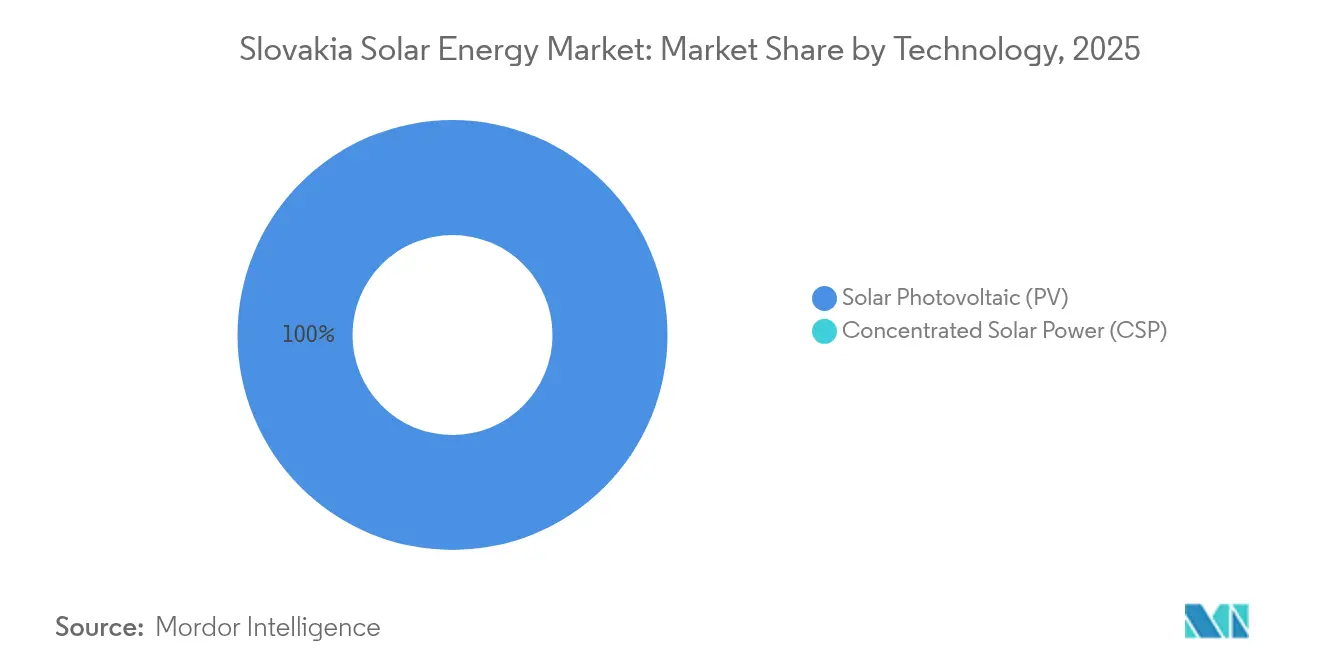

- Por tecnologia, a fotovoltaica solar capturou 100,00% da participação do mercado de energia solar na Eslováquia em 2025.

- Por tipo de rede, os sistemas conectados à rede detiveram 68,12% do tamanho do mercado de energia solar na Eslováquia em 2025, enquanto as instalações fora da rede devem avançar a uma CAGR de 14,33% até 2031.

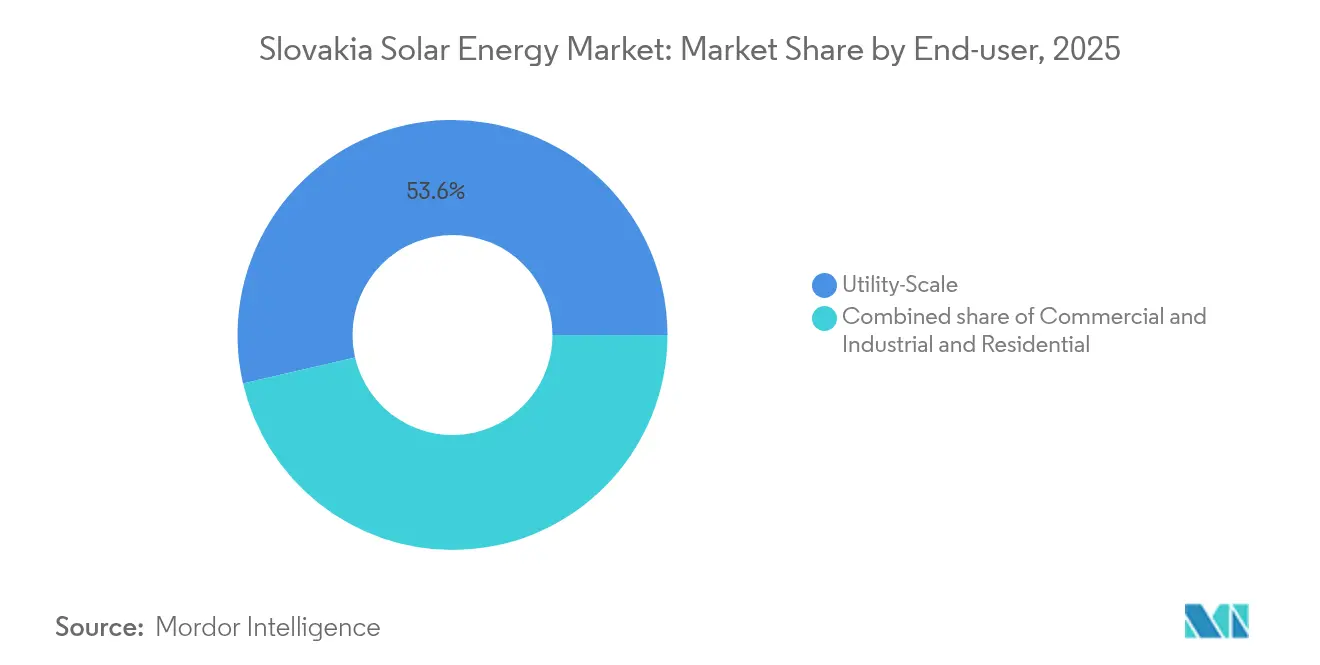

- Por usuário final, os projetos de escala utilitária representaram 53,62% da participação do mercado de energia solar na Eslováquia em 2025, e as instalações comerciais e industriais estão prontas para se expandir a uma CAGR de 17,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Eslováquia

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alinhamento com a meta de energias renováveis da UE para 2030 e pressão de conformidade com o pacote Fit-for-55 | +2.0% | Nacional, com ganhos iniciais nas regiões de Bratislava, Košice e Žilina | Médio prazo (2 a 4 anos) |

| Custo Nivelado de Energia de usinas fotovoltaicas de escala utilitária abaixo da paridade com o preço de energia no atacado desde 2023 | +1.7% | Nacional, concentrado em segmentos de escala utilitária | Curto prazo (até 2 anos) |

| Acordos de compra de energia corporativos de montadoras automotivas (VW, Kia) impulsionando a demanda verde | +1.2% | Corredores industriais do oeste da Eslováquia | Médio prazo (2 a 4 anos) |

| Receitas de serviços auxiliares de balanceamento de rede desbloqueadas após a reformulação do mercado em 2025 | +0.8% | Pontos de integração da rede nacional | Médio prazo (2 a 4 anos) |

| Projeto piloto de subsídio agrofotovoltaico para regiões propensas à seca a partir de 2026 | +0.4% | Áreas agrícolas do centro e leste da Eslováquia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alinhamento com a Meta de Energias Renováveis da UE para 2030 e Pressão de Conformidade com o Pacote Fit-for-55

As regras da UE agora exigem que a Eslováquia eleve a participação da eletricidade renovável para 27,3% até 2030, ante 17,5% em 2022.[2]Comissão Europeia, "Slovakia - Final updated NECP 2021-2030," commission.europa.eu A transposição nacional está no caminho certo, e €4,3 bilhões em investimentos públicos e privados combinados foram reservados para ativos de eletricidade e aquecimento. A próxima legislação de janeiro de 2026 introduzirá pagamentos por contrato por diferença, acordos flexíveis de conexão à rede e compartilhamento de eletricidade que, coletivamente, reduzem a burocracia para desenvolvedores solares. Concomitantemente, o operador de transmissão SEPS está vinculado às plataformas europeias de balanceamento MARI e PICASSO, permitindo que as frotas fotovoltaicas eslovacas ofereçam lances para receitas de serviços auxiliares regionais. Essas medidas combinam certeza regulatória com acesso técnico ao mercado, acelerando os pipelines de projetos de grande escala em todas as regiões.

Custo Nivelado de Energia Abaixo da Paridade de Preço no Atacado Desde 2023

A energia solar de escala utilitária atingiu a paridade com a rede em 2023 e agora supera consistentemente os preços médios do mercado à vista, tornando viável o investimento sem subsídios.[3]Agência Eslovaca de Inovação e Energia, "Výsledky štatistického zisťovania o výrobe elektriny z obnoviteľných zdrojov energie za rok 2024," siea.sk Preços negativos de energia apareceram 90 vezes em 2023 e se aprofundaram para -EUR 202,70/MWh em maio de 2025, aguçando o caso de arbitragem para armazenamento co-localizado. A Slovenské elektrárne planeja uma bateria de 9 MWh na usina hidrelétrica de Mikšová para explorar a diferença entre picos e vales. Alterações fiscais em vigor em 2025 elevam a isenção de imposto especial de consumo de 10 kW para 50 kW, reduzindo os custos indiretos para pequenos produtores. Em conjunto, esses fatores estimulam novos entrantes, intensificam a concorrência e reforçam as trajetórias de redução de custos dos componentes.

Acordos de Compra de Energia Corporativos de Montadoras Automotivas

A Volkswagen e a Kia ancoram uma base automotiva de 1 milhão de unidades que agora busca energia de baixo carbono para conformidade com o Escopo 2, impulsionando uma nova onda de acordos de compra de energia de longo prazo. O desenvolvedor de parques empresariais CTP implantou 1,26 MWp de energia fotovoltaica em telhados em instalações em Bratislava, Trnava e Žilina sob seu programa "Off-grid 2025". A Lei n.º 363/2022 da Eslováquia ampliou o comércio de garantias de origem e simplificou a estruturação de acordos de compra de energia, permitindo que as empresas fixem pacotes de energia e armazenamento de 10 a 15 anos. Os fornecedores de primeiro nível do setor automotivo agora replicam o modelo, alimentando uma segunda onda de instalações em telhados e em coberturas de estacionamentos nas zonas industriais do oeste da Eslováquia. O perfil de compra previsível que esses acordos de compra de energia fornecem ajuda os credores a reduzir os prêmios de risco em fazendas solares mercantis.

Fluxos de Receita de Serviços Auxiliares de Balanceamento de Rede

A SEPS aderiu às plataformas MARI e PICASSO em janeiro de 2025, abrindo os mercados de contenção de frequência e restauração automática para baterias tão pequenas quanto 1 MW. O sistema de 2,916 MWh da FUERGY em Banská Bystrica obtém receitas tanto do balanceamento quanto do corte de picos, com um retorno do investimento declarado em 3,5 anos mesmo sem subsídios. A SEPS também aumentou a capacidade de conexão disponível em 25%, reduzindo os tempos de espera e permitindo que mais sistemas híbridos se qualifiquem.[4]SEPS, "SEPS conectado à plataforma PICASSO", sepsas.sk Os agregadores agora agrupam arranjos de telhado e baterias em usinas virtuais que podem negociar além das fronteiras, enriquecendo as opções de receita e apoiando a resiliência da rede.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação da capacidade de hospedagem das redes de distribuição no oeste da Eslováquia | -1.3% | Redes de distribuição do oeste da Eslováquia | Curto prazo (até 2 anos) |

| Natureza intermitente dos esquemas de subsídio de despesas de capital (Casas Verdes, Fundo de Modernização) | -0.7% | Nacional, afetando os segmentos residencial e comercial e industrial | Curto prazo (até 2 anos) |

| Lei de Proteção de Terras Agrícolas limitando energia solar em campo aberto com mais de 2 ha | -0.5% | Nacional, principalmente zonas rurais e agrícolas | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra de empresas de engenharia, aquisição e construção à medida que os instaladores migram para os mercados dos países da região DACH com remuneração mais elevada | -0.4% | Nacional, com impacto agudo no oeste da Eslováquia | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Saturação da Capacidade de Hospedagem das Redes de Distribuição no Oeste da Eslováquia

A rápida expansão da energia solar comercial e industrial no oeste da Eslováquia agora empurra alguns alimentadores próximos aos limites de tensão, atrasando ou negando novos pedidos de conexão.[5]Energy Policy Institute, "Štúdia integrácie OZE do ES SR," energypolicy.sk Os patrocinadores de projetos geralmente precisam financiar atualizações de transformadores ou aceitar cláusulas de corte de geração, inflacionando as despesas de capital e prolongando os ciclos de desenvolvimento. Os clusters industriais próximos a Bratislava e Trnava são os mais afetados, à medida que as montadoras automotivas e seus fornecedores disputam as mesmas subestações. Os reguladores planejam contratos de conexão flexível a partir de 2026, mas até lá, o crescimento do pipeline corre o risco de enfrentar gargalos. Os desenvolvedores, portanto, priorizam locais de área já ocupada com capacidade disponível ou co-localizam com armazenamento para reduzir as pontuações de impacto na rede. A restrição desacelera o impulso em escala utilitária, mas simultaneamente impulsiona a demanda por sistemas atrás do medidor e fora da rede.

Natureza Intermitente dos Esquemas de Subsídio de Despesas de Capital

Os instaladores residenciais e de pequeno porte comercial dependem de subsídios como o "Zelená domácnostiam", mas os orçamentos anuais geralmente se esgotam no meio do ano, congelando as carteiras de pedidos por meses. O programa Verde para Empresas segue um modelo de janelas de licitação que gera surtos de demanda seguidos de períodos de baixa, prejudicando o planejamento da cadeia de suprimentos. O dinheiro do Fundo de Modernização deve passar pelas verificações do Banco Europeu de Investimento, introduzindo atrasos administrativos adicionais. As equipes experientes de empresas de engenharia, aquisição e construção migram para a Alemanha e a Áustria, onde o financiamento é mais estável, deixando os projetos domésticos com falta de pessoal e inflacionando os salários. Enquanto calendários de incentivos mais previsíveis não surgirem, a adoção em pequena escala permanecerá sensível aos ciclos de ativação e desativação das políticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Fotovoltaica Solar Mantém o Controle Total do Mercado

As instalações fotovoltaicas solares detêm 100% do mercado de energia solar eslovaco em 2025, sem espaço para energia solar concentrada, pois as condições de irradiação favorecem os módulos de placa plana. O segmento se expandiu de 573 MW em 2022 para mais de 1,11 GW em 2024, uma trajetória que deve persistir próxima a uma CAGR de 9,05% até 2031. Os domicílios eslovacos agora se beneficiam de isenções de imposto especial de consumo de até 50 kW, acelerando a adoção em telhados e incentivando projetos de comunidades de energia que agrupam geração e armazenamento. Em paralelo, grandes desenvolvedores estão migrando de tarifas feed-in para bônus indexados a leilões, melhorando a formação de preços e alinhando-se às regras de auxílio estatal da UE.

A inovação em componentes sustenta o dinamismo do segmento. A Photon Energy introduziu inversores híbridos Solinteg expressamente certificados para os códigos de rede eslovacos, suportando o pareamento de baterias plug-and-play. Opções integradas a edificações, como o Solar Full Roof da HybridHouse, ganham apelo para reformas urbanas onde o espaço é limitado. O fabricante local VONSCH fornece inversores de alta eficiência adaptados a nichos de mineração e industriais fora da rede, ampliando a captura de valor doméstico. Essa diversificação reforça a resiliência contra gargalos de importação e posiciona as empresas eslovacas nas cadeias de suprimentos regionais.

Por Tipo de Rede: A Dominância Conectada à Rede Enfrenta um Nicho Fora da Rede em Rápido Crescimento

Os arranjos conectados à rede capturaram 68,12% do tamanho do mercado de energia solar na Eslováquia em 2025 com base na força do despacho prioritário, direitos de medição líquida e acesso à renda de serviços auxiliares. A integração com MARI e PICASSO permite que os operadores negociem flexibilidade além das fronteiras, apoiando os ganhos além das simples vendas de energia. No entanto, as restrições de capacidade de hospedagem no oeste da Eslováquia e o risco de corte de geração incentivam projetos híbridos que incorporam armazenamento ou carregadores de veículos elétricos bidirecionais para suavizar os perfis de exportação.

Os sistemas fora da rede, embora ainda sejam uma minoria, são a fatia de crescimento mais rápido, com uma CAGR prevista de 14,33%. Fazendas, resorts de montanha e locais industriais remotos adotam kits autônomos para evitar atrasos na rede e cobranças crescentes de demanda. A Rekoser fornece pacotes de baterias de fosfato de ferro e lítio otimizados para as variações de temperatura eslovacas, enquanto a Megarevo entrega contêineres de 2,5 MW/2,5 MWh que participam da resposta à demanda assim que os pontos de rede se tornam disponíveis. À medida que a legislação introduz termos de conexão flexíveis, alguns arranjos fora da rede podem posteriormente atualizar para o status semiautônomo, monetizando o excedente de energia sem abrir mão da autossuficiência.

Por Usuário Final: Escala Utilitária Ainda Lidera, mas o Crescimento Comercial e Industrial Supera

As usinas de escala utilitária detiveram 53,62% da participação do mercado de energia solar eslovaco em 2025, beneficiando-se de economias de escala e da capacidade de arcar com os custos de atualização da rede. Projetos como o parque de 44,2 MW de Veľký Blh demonstram como o empilhamento de receitas - vendas mercantis, balanceamento e certificados verdes - pode apoiar a viabilidade bancária. A Slovenské elektrárne, apoiada pela EPH, está adicionando uma bateria de 9 MWh aos ativos hidrelétricos para capturar margens de serviços auxiliares, sinalizando uma inclinação mais ampla em direção à hibridização.

Os telhados comerciais e industriais, no entanto, crescem mais rapidamente, a uma CAGR de 17,92%, impulsionados por inquilinos do setor automotivo e de logística que buscam metas de ESG. Empresas como a CTP integram energia solar, armazenamento e carregamento de veículos elétricos sob acordos turnkey de energia como serviço, reduzindo os custos de ocupação e melhorando as pegadas de carbono. As emendas de abril de 2022 permitem que os prossumidores exportem até 1.000 MWh por ano, aumentando a certeza de receita para fábricas maiores. A demanda residencial permanece sólida, com 113,6 MW adicionados em 2024, mas o volume futuro depende de calendários de subsídios mais estáveis e de uma maior capacidade doméstica de instalação.

Análise Geográfica

O oeste da Eslováquia, ancorado por Bratislava, Trnava e Žilina, abriga 67,90% da capacidade conectada à rede graças à densa carga industrial e às robustas linhas de transmissão. As fábricas da Volkswagen e da Kia obtêm energia verde localmente por meio de acordos de compra de energia de longo prazo, garantindo fluxos de receita viáveis para os desenvolvedores. O espaço em telhados dentro dos parques empresariais oferece uma plataforma literal para expansão, embora os alimentadores de distribuição próximos à saturação forcem alguns projetos a adicionar baterias ou aceitar cláusulas de corte de geração.

O centro da Eslováquia está emergindo como um novo polo de escala utilitária, onde os preços dos terrenos são mais baixos e os corredores de transmissão ainda têm margem. Košice e os distritos ao redor atraem fabricantes de sistemas de armazenamento de energia, como a INO-HUB, cuja planta de baterias de €5,5 milhões em Kysucké Nové Mesto sustentará projetos híbridos regionais e criará 90 empregos qualificados. Os planos do Estado para um projeto piloto agrofotovoltaico em municípios do norte propensos à seca adicionam uma camada futura de demanda, combinando segurança alimentar e diversificação energética.

O leste da Eslováquia, embora esteja atrás em termos de potência instalada, desfruta de potencial solar inexplorado e de políticas municipais favoráveis voltadas para a criação de empregos. As autoridades locais atraem investidores com licenciamento acelerado em áreas já ocupadas deixadas pela indústria pesada, minimizando conflitos de uso do solo e encurtando os ciclos de desenvolvimento. Arranjos fora da rede vinculados a pousadas de turismo e postos florestais mostram uma promessa inicial, particularmente onde as microrredes podem fazer backup de serviços críticos durante tempestades de inverno. As atualizações de transmissão programadas para 2027 conectarão novos nós de 110 kV à Hungria e à Polônia, ampliando as opções de negociação transfronteiriça para futuras fazendas fotovoltaicas.

Panorama regulatório

As regras de apoio e acesso ao mercado solar da Eslováquia estão ancoradas na Lei nº 309/2009 Coll. sobre a promoção de fontes de energia renováveis (conforme alterada), com parâmetros de preços e apoio regulados pelo Escritório de Regulação de Indústrias de Rede (URSO). A URSO define condições regulamentadas para o apoio à eletricidade renovável por meio de instrumentos como o Decreto nº 370/2023 Coll., abrangendo como os geradores elegíveis recebem apoio e como as atividades regulamentadas relacionadas são realizadas.

A orientação política destacada para o período do estudo concentra-se em regras atualizadas que entram em vigor em 2026, incluindo disposições de transição dentro da Lei 309/2009 que afetam as condições de apoio e os limiares de potência instalada, juntamente com o trabalho legislativo liderado pelo Ministério da Economia sobre instrumentos de regulação de energia (referenciado junto com emendas à Lei nº 251/2012 Coll. sobre Energia, com data de vigência de 1º de julho de 2026 em materiais governamentais). Ao mesmo tempo, o Ministério da Economia preparou cenários para assistência energética direcionada em 2026, pendente de decisão governamental, refletindo uma mudança em direção a um design de apoio mais estruturado e condicional, em vez de acesso amplo e irrestrito a subsídios.

Cenário Competitivo

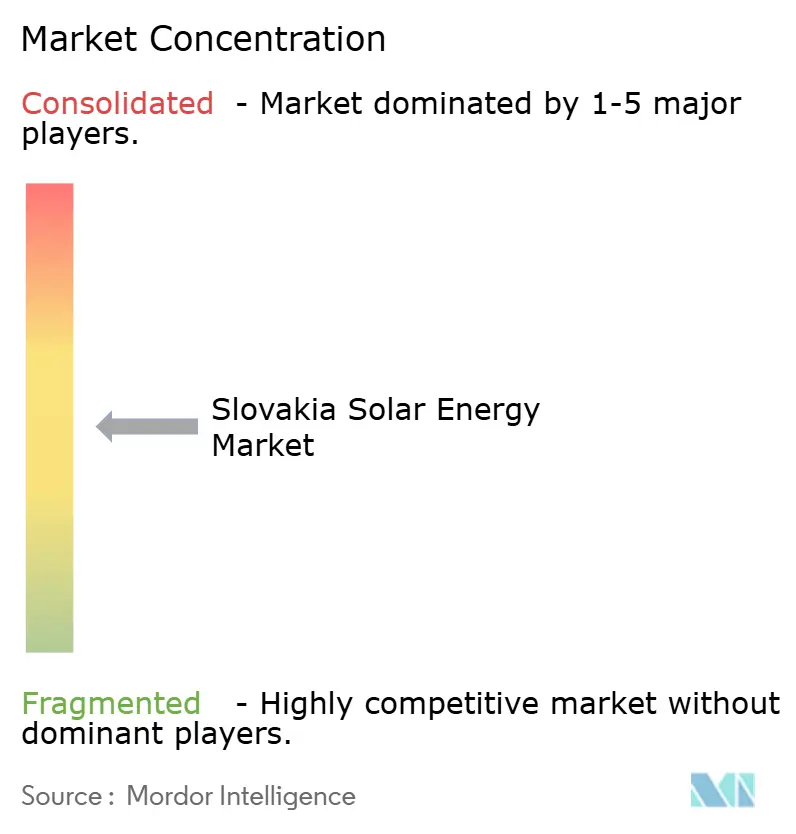

O mercado de energia solar eslovaco apresenta uma concentração moderada, com os cinco principais desenvolvedores e players de engenharia, aquisição e construção estimados como detentores de pouco mais de 50% da capacidade ativa. A transferência da Slovenské elektrárne para o portfólio da EPH adiciona musculatura financeira e conhecimento em energia híbrida proveniente de sua rede europeia de 70 empresas. A Photon Energy acelera a localização de componentes por meio de parcerias com a marca de inversores Solinteg, capturando tanto economias na cadeia de suprimentos quanto vantagens de propriedade intelectual.

O especialista em armazenamento inteligente FUERGY demonstra o valor dos ativos definidos por software; sua instalação em Banská Bystrica empilha taxas de contenção de frequência sobre o autoconsumo fotovoltaico, alcançando um retorno rápido do investimento sem subsídios. O fabricante doméstico de inversores VONSCH atende clientes de nicho fora da rede e de mineração, ajudando a ancorar um ecossistema de fornecimento local. Entrantes estrangeiros como a Janom Investments usam talentos de engenharia eslovacos para escalar regionalmente, sublinhando a competitividade da mão de obra apesar da migração de saída.

A estratégia agora gira em torno de arquitetura híbrida, prontidão para serviços auxiliares e operação e manutenção digital. Os desenvolvedores capazes de fornecer pacotes combinados de solar, armazenamento e veículos elétricos ou de participar de pools de balanceamento transfronteiriços garantem poder de precificação. Enquanto isso, as empresas de engenharia, aquisição e construção investem em sistemas de montagem pré-fabricados e inspeções baseadas em drones para reduzir as horas de trabalho e lidar com as lacunas na força de trabalho. À medida que os projetos piloto de energia agrofotovoltaica se aproximam do lançamento, equipes multidisciplinares que combinam habilidades de horticultura, eletrônica de potência e finanças estão prontas para capturar as vantagens de quem chega primeiro.

Líderes do Setor de Energia Solar na Eslováquia

Slovenské elektrárne, A.S.

Západoslovenská energetika (ZSE)

Axpo Holding AG

CEZ Group - Slovak unit

Green Energy SK s.r.o.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades de curto prazo concentram-se na expansão de projetos híbridos de fotovoltaica com armazenamento e projetos construídos para flexibilidade, onde os operadores podem monetizar sinais de preço variáveis e o acesso ao mercado de balanceamento. A Eslováquia já registrou preços profundamente negativos (por exemplo, -EUR 202,70/MWh em maio de 2025), e a participação da SEPS nas plataformas europeias de balanceamento (MARI e PICASSO) oferece às baterias um caminho mais claro para empilhar receitas junto com a geração solar, como visto em implantações operacionais como o sistema de baterias da FUERGY em Banská Bystrica.

O solar distribuído C&I e em escala comunitária também oferece espaço para crescimento incremental, apoiado pela demanda corporativa de descarbonização e pelo impulso político para formalizar o compartilhamento de eletricidade. Adições recentes de capacidade apontam para um momentum de execução em telhados e usinas menores (274 MW adicionados em 2024 e 243 MW em 2025, atingindo 1.357 MW cumulativos até o final de 2025), enquanto a meta atualizada do NECP de 1.700 MW até 2030 mantém o licenciamento, a conexão à rede e as estruturas de offtake bancáveis em foco. Programas e licitações que combinam fotovoltaica com baterias sob chamadas relacionadas ao Plano de Recuperação e Resiliência, juntamente com regras habilitadoras para comunidades de energia, apoiam a expansão de capacidade em zonas de distribuição restritas, onde o consumo atrás do medidor e a exportação gerenciada são valorizados.

Desenvolvimentos recentes do setor

- Junho de 2026: A Západoslovenská energetika (ZSE) colocou em operação um sistema de armazenamento de energia em bateria perto de Jaslovské Bohunice, com um investimento reportado de cerca de 17 milhões de EUR. O projeto reforça a flexibilidade local em um nó do sistema, apoiando maior penetração solar onde restrições de distribuição e transmissão podem limitar novas conexões fotovoltaicas.

- Outubro de 2025: A Enery adquiriu o Projeto Lassie, um portfólio solar operacional de 34,6 MW na Eslováquia, da ContourGlobal. A transação aponta para uma consolidação contínua do portfólio e dá ao comprador uma plataforma maior para otimizar ativos operacionais, incluindo potencial hibridização e estruturação de offtake.

- Novembro de 2024: A Eslováquia foi conectada às plataformas europeias de balanceamento MARI e PICASSO, ampliando as vias para que baterias e usinas híbridas de solar com armazenamento acessem receitas de serviços auxiliares. Essa integração melhora o caso comercial para armazenamento co-localizado e participação de agregadores em usinas virtuais junto com novas construções fotovoltaicas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para esta metodologia, o mercado de energia solar da Eslováquia é definido como a base de energia solar instalada na Eslováquia, acompanhada em gigawatts, e vinculada à implantação conectada à rede e fora da rede em todos os usuários finais.

Exclusões de escopo: este dimensionamento exclui receitas mais amplas do mercado de energia, tarifas de eletricidade no varejo e tecnologias renováveis não relacionadas, fora da solar.

Visão geral da segmentação

- Por Tecnologia

- Fotovoltaica Solar (FV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Rede

- Conectada à Rede

- Fora da Rede

- Por Usuário Final

- Escala Utilitária

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (de Sequência, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Equilíbrio de Sistema e Equipamentos Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou mapeando o contexto de implantação solar da Eslováquia usando estatísticas públicas de energia e documentos de política, de modo que o modelo permaneça ancorado ao que está realmente construído e conectado. Recorremos a fontes como a Agência Internacional de Energia, estatísticas da IRENA, balanços de eletricidade e energia da Eurostat, e comunicados nacionais do Ministério da Economia da Eslováquia e do regulador nacional.

Para refinar as premissas, também revisamos avisos de conexão à rede, atualizações de leilões e esquemas de apoio, e anúncios em nível de projeto de sites de desenvolvedores e concessionárias, comparando-os então com relatórios anuais e apresentações a investidores. Para verificação cruzada de adições de usinas e mudanças de propriedade, uma assinatura paga focada em dados financeiros e inteligência empresarial, além de um banco de dados de patentes para direção tecnológica, foram usados seletivamente onde as divulgações públicas eram escassas. Essas fontes documentais são ilustrativas, e outras referências públicas foram usadas para coleta de dados, validação e esclarecimento durante o processo de pesquisa.

Entrevistas e Pesquisas Primárias

Discussões primárias foram usadas para confirmar o que está sendo comissionado versus o que está apenas autorizado, e para verificar a consistência dos cronogramas solares que podem atrasar após o licenciamento e a interconexão à rede. Conversamos com participantes de EPC e O&M, desenvolvedores, distribuidores de equipamentos e grandes compradores C&I, e então validamos as conclusões com especialistas em política e rede familiarizados com as regras de interconexão e apoio da Eslováquia.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | APAC: 44% |

| Nível médio: 56% | Líderes funcionais/de unidade: 35% | EMEA: 31% |

| Players menores: 17% | Gerentes: 51% | Américas: 25% |

Dimensionamento e Previsão de Mercado

A lógica de dimensionamento começa com uma construção de cima para baixo, na qual a capacidade solar instalada nacional é reconstruída a partir de balanços energéticos oficiais, adições conectadas à rede e sinais de comissionamento, sendo então moldada de acordo com a definição do estudo. Uma vez estabelecida essa espinha dorsal, verificações seletivas de baixo para cima são realizadas usando pipelines de projetos amostrados, tamanhos típicos em MW por usuário final e visões em nível de canal sobre a disponibilidade de equipamentos, sendo então usadas para ajustar lacunas evidentes.

Os principais insumos usados no modelo incluem adições anuais em MW, o ritmo de conexão e licenciamento, a atividade esperada de repotenciação ou substituição, o dimensionamento típico de sistemas para telhados residenciais e C&I, e o ritmo das construções em escala de utilidade onde o acesso à terra e à rede permitem. Para a previsão, usamos análise de cenários apoiada por opiniões de especialistas, pois o design da política, a capacidade da rede e as condições de financiamento podem mudar a inclinação rapidamente, mesmo quando a direção de longo prazo é estável. Onde os sinais de baixo para cima estavam incompletos, a parte faltante foi preenchida usando taxas de adoção conservadoras vinculadas à capacidade de conexão confirmada, sendo então reverificada em relação ao padrão de comissionamento mais recente.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram verificados em relação a indicadores independentes, como estatísticas nacionais de energia, instantâneos de capacidade publicados e sinais de pipeline de curto prazo, e qualquer grande variação foi então investigada antes da aprovação final. Quando um número parecia fora do padrão, a premissa por trás dele era revisitada e, se necessário, chamadas de acompanhamento eram acionadas com o mesmo grupo de entrevistados para confirmar o que havia mudado.

Cada entregável passa por uma revisão em várias etapas para que a lógica de cálculo, as unidades e as definições permaneçam consistentes do ano-base ao ano de previsão. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, por exemplo uma grande mudança de política ou um gargalo de conexão inesperado. Antes da entrega, uma revisão final do analista é feita para que os clientes recebam a visão mais recente atualizada, em vez de um instantâneo mais antigo.

Estimativa da Mordor Intelligence para o Mercado de Energia Solar da Eslováquia Comparada com Outras Estimativas Publicadas

As estimativas publicadas para a energia solar na Eslováquia nem sempre coincidem, pois as equipes medem coisas diferentes e também adotam diferentes premissas de tempo para o que é contado como progresso de mercado. A maior discrepância geralmente vem de saber se o mercado é dimensionado como capacidade instalada, receitas ou uma visão mista que combina equipamentos, serviços e valor de geração.

A principal lacuna vem da escolha da unidade, na qual a Mordor Intelligence mantém o mercado estritamente em capacidade instalada (GW), ancorado a adições comissionadas e reconhecidas pela rede, em vez de traduzir a expansão em USD usando premissas variáveis de custo do sistema e subsídio.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,58 bilhão de USD (2026) | |

| Editora de Pesquisa do Setor A | 1,10 bilhão de USD (2024) | Este número é reportado em termos de valor em USD, o que pode incluir preços de equipamentos e serviços, e também pode variar com o tempo cambial e o custo assumido do sistema por MW, em vez da capacidade comissionada confirmada. |

| Revista Comercial B | 1,45 bilhão de USD (2025) | Esse tipo de estimativa geralmente se alinha a anúncios de pipeline e metas, e pode contar projetos autorizados ou planejados antes do comissionamento, o que pode inflar o mercado de curto prazo quando a conexão à rede é a etapa limitante. |

A tabela mostra que a maioria das diferenças é explicada por saber se o mercado é tratado como um estoque de capacidade versus um pool de valor, e pela rigidez com que o tempo de comissionamento é aplicado. Ao manter os insumos vinculados a sinais observáveis de construção e depois verificá-los cruzadamente com as realidades de projetos e políticas, o número final permanece fácil de rastrear e repetir quando novos dados de capacidade chegam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia solar na Eslováquia em 2026?

A capacidade instalada atingirá 1,58 GW em 2026.

Qual é a taxa de crescimento esperada para a energia solar eslovaca até 2031?

A capacidade deve crescer a uma CAGR de 9,06% para atingir 2,44 GW até 2031, superando as metas oficiais do país.

Qual segmento de clientes está se expandindo mais rapidamente?

Os telhados comerciais e industriais devem crescer a uma CAGR de 17,92%, à medida que empresas automotivas e de logística firmam acordos de compra de energia de longo prazo.

Por que as baterias estão se tornando parte integrante dos novos projetos?

Os preços negativos de energia e a participação da SEPS nos mercados europeus de balanceamento permitem que as baterias obtenham receitas tanto de arbitragem quanto de taxas de serviços auxiliares.

Quais mudanças regulatórias serão mais importantes após 2025?

O suporte por contrato por diferença, os acordos flexíveis de conexão à rede e as regras de compartilhamento de eletricidade programados para janeiro de 2026 simplificarão o licenciamento e reduzirão o risco dos projetos.

Onde os gargalos de rede são mais agudos?

Os alimentadores de distribuição do oeste da Eslováquia ao redor de Bratislava e Trnava enfrentam os limites de capacidade de hospedagem mais apertados, desacelerando novas conexões até que as atualizações sejam concluídas.

Página atualizada pela última vez em: