Tamanho e Participação do Mercado de Energia Renovável da Eslováquia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

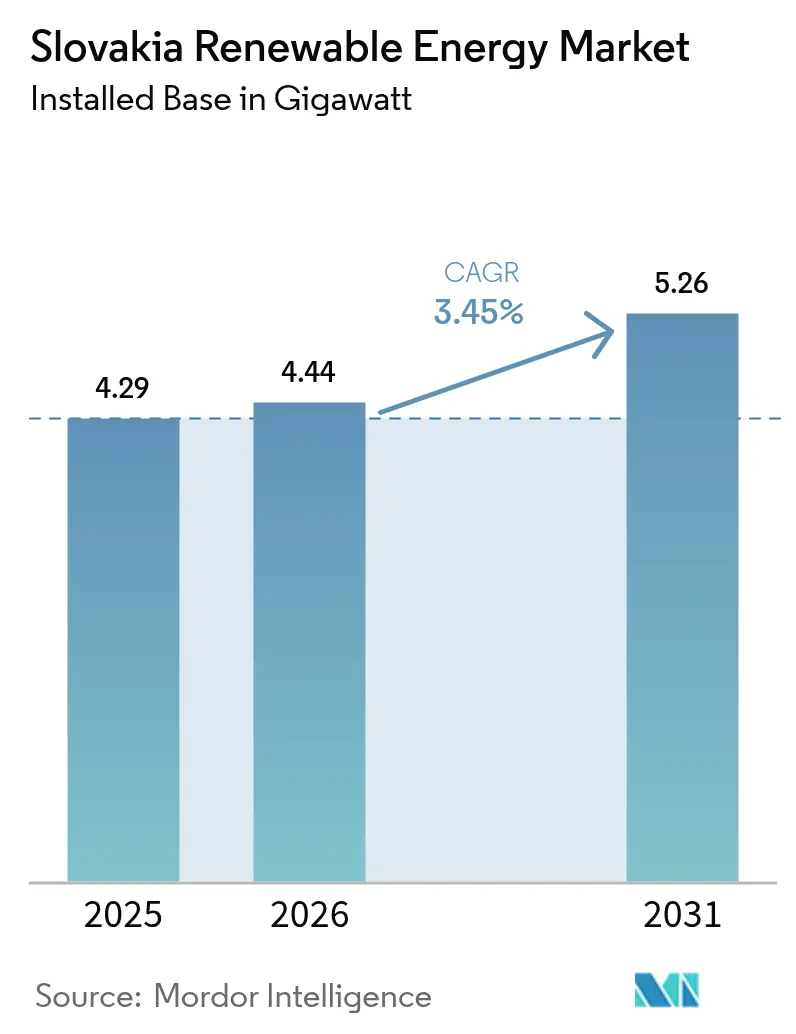

| Tamanho do mercado no ano base (2025) | 4.29 gigawatt |

| Volume do Mercado (2026) | 4.44 gigawatt |

| Volume do Mercado (2031) | 5.26 gigawatt |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Eslováquia pela Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Eslováquia em 2026 é estimado em 4,44 gigawatts, crescendo a partir do valor de 4,29 gigawatts de 2025, com as projeções para 2031 a indicarem 5,26 gigawatts, crescendo a um CAGR de 3,45% no período 2026-2031.

O impulso surge das exigências de conformidade com o pacote Fit-for-55 da UE e com a Diretiva de Energia Renovável (RED III), dos crescentes fluxos de financiamento ligados às alterações climáticas e dos reforços estratégicos da rede que eliminam os históricos estrangulamentos de interligação. O crescimento moderado, mas constante, do mercado reflete também a arquitetura energética única da Eslováquia, na qual as centrais nucleares fornecem quase dois terços da eletricidade doméstica, criando um "bloqueio nuclear" que limita estruturalmente a participação das renováveis intermitentes. A energia hidrelétrica aproveita a infraestrutura madura e a topografia para preservar a sua posição de liderança, enquanto a queda do custo nivelado de eletricidade (LCOE) da energia solar fotovoltaica (FV) impulsiona um novo ciclo de construção e atrai parcerias tecnológicas estrangeiras. Os contratos de compra de energia corporativos (CPPAs) estão a acelerar à medida que a indústria pesada procura estabilidade de preços num contexto de expansão da precificação de carbono, e as regras recentemente alteradas de avaliação de impacto ambiental (AIA) encurtam os processos de licenciamento, sinalizando uma postura regulatória mais favorável.

Principais Conclusões do Relatório

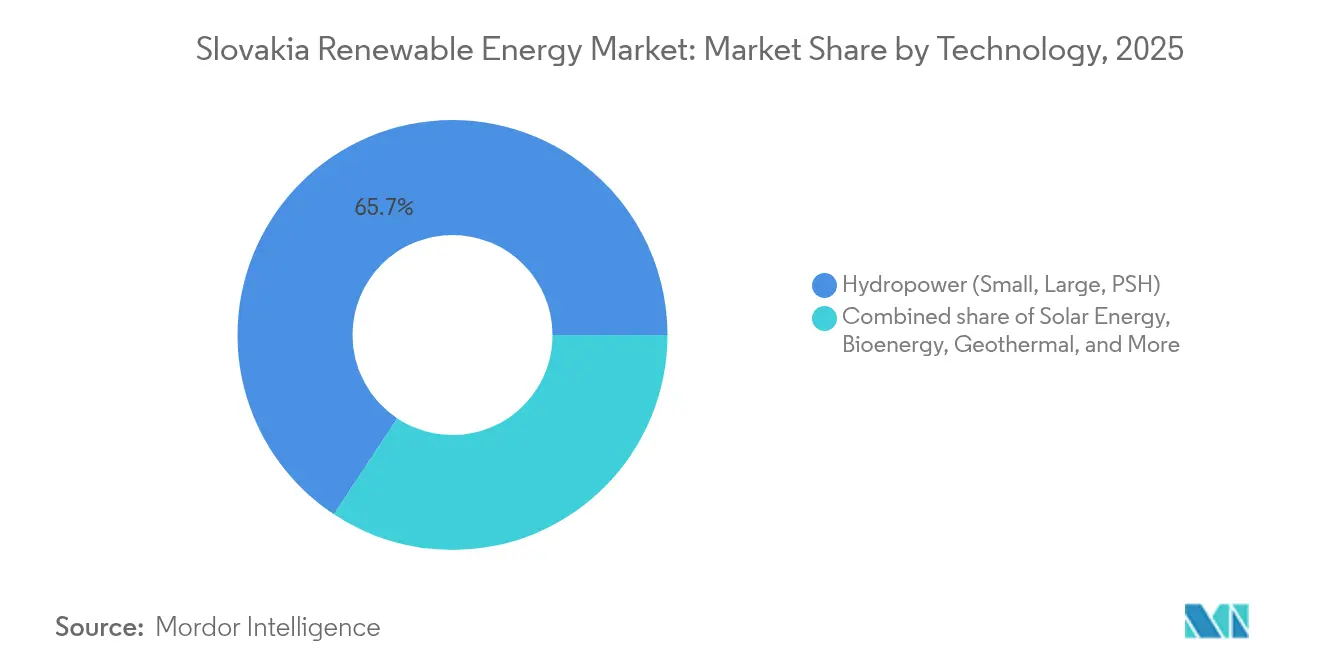

- Por tecnologia, a energia hidrelétrica deteve 65,70% da participação do mercado de energia renovável da Eslováquia em 2025, enquanto se prevê que a energia solar cresça a um CAGR de 8,75% até 2031.

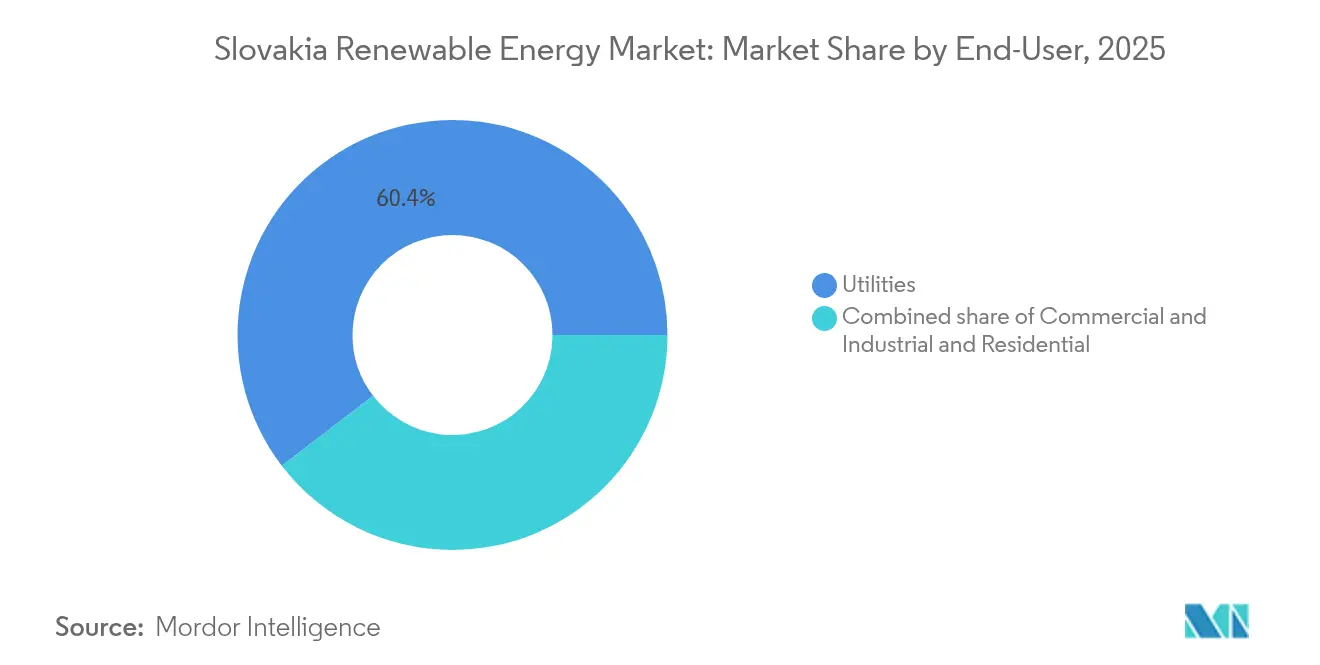

- Por utilizador final, as concessionárias detinham 60,40% do tamanho do mercado de energia renovável da Eslováquia em 2025, enquanto se projeta que as aplicações comerciais e industriais se expandam a um CAGR de 7,35% entre 2026 e 2031.

- A Slovenské elektrárne, detida pela Európska energetická a priemyselná holding, a EPH e a SEPS controlavam conjuntamente cerca de 57,20% da capacidade instalada em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Energia Renovável da Eslováquia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pressões de conformidade com o Fit-for-55 da UE e a RED III | +1.2% | Toda a UE, concentrado na Eslováquia | Médio prazo (2-4 anos) |

| Queda do LCOE da energia solar FV e da energia eólica terrestre | +0.8% | Global, com benefícios regionais eslovacos | Curto prazo (≤ 2 anos) |

| Atualizações de interligação de rede financiadas pela UE | +0.6% | Europa Central e Oriental, com foco na Eslováquia | Longo prazo (≥ 4 anos) |

| Aumento dos CPPAs corporativos da indústria pesada | +0.5% | Nacional, concentrado em regiões industriais | Médio prazo (2-4 anos) |

| Atualizações do armazenamento por bombagem para flexibilidade da rede | +0.3% | Nacional, regiões montanhosas | Longo prazo (≥ 4 anos) |

| Projetos-piloto de agrivoltaicos em explorações de consolidação fundiária | +0.2% | Eslováquia rural, regiões piloto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Pressões de Conformidade com o Fit-for-55 da UE e a RED III Impulsionam a Implementação Acelerada

A Eslováquia deve elevar a energia renovável para 23% do consumo final até 2030 ao abrigo do seu Plano Nacional de Energia e Clima atualizado, uma meta que fica ligeiramente abaixo da orientação de 24% da Comissão Europeia e da ambição de 42,5% do REPowerEU. O fosso iminente intensifica os projetos em carteira, e os processos de infração por atrasos no licenciamento aceleraram a revisão da Lei de AIA de dezembro de 2024, que aperta os prazos legais e eleva os limiares de capacidade sujeitos a avaliações completas. A expansão da precificação de carbono através do Sistema de Comércio de Licenças de Emissão da UE (SCEUE) e o lançamento programado do SCEUE2 para edifícios e transportes em 2027 aumentarão a procura de eletricidade, estimulando a adição de renováveis à medida que a eletrificação limpa se torna a via de conformidade de menor custo.[1]OECD Economy Surveys, "Addressing housing market challenges in Slovak Republic," oecdecoscope.blog As coimas administrativas até 1,6 milhões de euros incorporam um poderoso mecanismo de execução que eleva o custo de oportunidade da não conformidade para promotores e concessionárias, reforçando o impulso em todo o mercado de energia renovável da Eslováquia.

A Queda do LCOE Cria Vantagem Competitiva para as Tecnologias Solar e Eólica

Os custos médios da energia solar FV em escala de utilidade caíram abaixo de 40 EUR/MWh em 2024, permitindo 274 MW de nova capacidade, o triplo da média anual da década anterior, uma vez levantado o congelamento de ligação à rede em estado de paragem de 2021. O memorando da Sekisui Chemical com o Ministério da Economia para localizar a produção de painéis FV de perovskite leves sublinha a confiança dos investidores, com 10 mil milhões de ienes (68 milhões de USD) reservados para uma unidade piloto. O desenvolvimento eólico recuperou força, evidenciado por 942 MW em avaliação ambiental, embora o licenciamento abranja múltiplas entidades e a oposição das comunidades persista.[2]Publications Office, "Regulation (EU) 2022/869 on guidelines for trans-European energy infrastructure," eur-lex.europa.eu À medida que a paridade de custos se estende a projetos híbridos que combinam FV, energia eólica e armazenamento, os promotores podem tirar partido de perfis de geração complementares, moderando as penalizações de equilíbrio da rede que historicamente limitaram a adoção de fontes intermitentes no mercado de energia renovável da Eslováquia.

As Atualizações de Infraestrutura de Rede Financiadas pela UE Permitem a Integração Regional

A inclusão da Eslováquia no corredor de Interligação Norte-Sul (NSI) Leste prioriza um quarto interconector de 400 kV CZ-SK (500 MW) com conclusão prevista para 2035, em resposta direta ao congestionamento atual que limita o despacho de energia renovável. O estatuto de Projetos de Interesse Comum (PIC) acelera o licenciamento e desbloqueia subvenções do Mecanismo Interligar a Europa que cobrem até 50% dos custos elegíveis. Esquemas complementares de redes inteligentes - o ACON com a República Checa e o Danube InGrid com a Hungria - modernizam a automação da distribuição, aumentando a capacidade de acolhimento de geração distribuída. A TSO nacional SEPS disponibilizou 170 MW adicionais de direitos de ligação para FV e energia eólica em 2024, ficando ainda abaixo do referencial de disponibilidade de capacidade transfronteiriça de 70% imposto pela UE. As melhorias do armazenamento por bombagem em Čierny Váh reforçam as reservas de regulação ascendente e descendente, proporcionando a flexibilidade necessária para integrar adições intermitentes e sustentando a estabilidade da rede no mercado de energia renovável da Eslováquia.

Os Contratos de Compra de Energia Corporativos Emergem das Preocupações com a Segurança Energética Industrial

A indústria pesada eslovaca, nomeadamente os fabricantes de automóveis e de metais, intensificou a aquisição de energia renovável para proteger-se da volatilidade dos preços no mercado grossista após a crise do gás de 2022. Os leilões em escala de utilidade transitaram das tarifas de injeção para os prémios de injeção, alinhando a remuneração com os sinais de mercado e criando profundidade para os CPPAs bilaterais. Os CPPAs virtuais transfronteiriços, como o acordo entre a T-Mobile Czech Republic e a Slovak Telekom, ilustram como as empresas fixam preços plurianuais contornando os obstáculos regulatórios residuais internos. A procura é ainda impulsionada pelos iminentes mandatos de âmbito 3 das cadeias de abastecimento ao abrigo da Diretiva de Relato de Sustentabilidade das Empresas da UE, incentivando os fornecedores de nível 1 a garantir eletricidade limpa rastreável. A bancabilidade dos acordos melhora à medida que os financiadores descontam o risco de contraparte ligado à exposição ao carbono, consolidando os CPPAs como uma via de compra dominante no mercado de energia renovável eslovaco.

Análise de Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Congestionamento da rede e capacidade transfronteiriça limitada | -0.9% | Rede nacional, pontos transfronteiriços | Médio prazo (2-4 anos) |

| Longos ciclos de licenciamento multi-entidades | -0.7% | Nacional, todos os tipos de projetos | Curto prazo (≤ 2 anos) |

| Cadeia de abastecimento local de componentes escassa | -0.4% | Nacional, concentrada nas regiões industriais ocidentais | Médio prazo (2-4 anos) |

| Ecologismo oposto a projetos de pequena hidroelétrica | -0.3% | Regional, áreas montanhosas com ecossistemas sensíveis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Congestionamento da Rede Limita a Integração de Renováveis Apesar dos Investimentos em Infraestrutura

Um mix de geração com forte componente nuclear molda os protocolos de despacho da rede que favorecem uma produção estável de grande dimensão, deixando pouca margem residual para fontes intermitentes nos nós críticos. Embora a SEPS tenha alocado nova capacidade, alguns troços do corredor de 400 kV permanecem congestionados, e a regra de alocação de capacidade de transmissão de 70% imposta pela UE expõe riscos de conformidade. Os pontos de interligação com a República Checa (Lanzhot) e a Ucrânia (Velké Kapušany) registam congestionamento sazonal que força o corte ou o redespacho da produção renovável, reduzindo a certeza de receitas para os promotores de projetos.[3]Taylor Wessing, "Oil & Gas Laws and Regulations in Slovakia 2024", ceelegalmatters.com As redes de distribuição, operadas principalmente pela SPP-Distribúcia, também requerem um reforço substancial para acomodar fluxos de energia bidirecionais provenientes de FV em coberturas e projetos comunitários. A menos que a digitalização da rede e as atualizações de capacidade acompanhem o ritmo, o mercado de energia renovável da Eslováquia enfrentará perspetivas de crescimento diminuídas em relação ao seu potencial político.

Os Longos Ciclos de Licenciamento Multi-Entidades Criam Incerteza nos Prazos de Desenvolvimento

Os projetos de energia renovável navegam por aprovações em 72 repartições distritais com jurisdição sobreposta, duplicando frequentemente pedidos de documentos e prolongando os ciclos de decisão para além de 30 meses.[4]Marián Bošanský e Marek Mariak, "Environment & Climate Change Laws and Regulations Slovakia 2025", iclg.com A alteração da Lei de AIA de dezembro de 2024 eleva os limiares de triagem e impõe janelas de consulta com prazo definido, mas a implementação prática permanece por testar. Algumas leis setoriais restringem os recursos administrativos, canalizando as queixas diretamente para os tribunais, o que pode acrescentar 6 a 12 meses antes de uma decisão final de investimento. A não transferibilidade de determinadas licenças complica as estruturas de financiamento de projetos que dependem de veículos de finalidade especial, e a mudança dos planos de zonamento municipal introduz uma imprevisibilidade adicional. Estas fricções elevam os custos de financiamento e comprimem o pipeline viável, temperando a trajetória de outra forma positiva do mercado de energia renovável eslovaco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Liderança Hidrelétrica e a Aceleração Solar Redefinem o Mix

A energia hidrelétrica representou 65,70% da capacidade renovável no mercado de energia renovável da Eslováquia em 2025, capitalizando as barragens estabelecidas ao longo dos rios Váh e Danúbio. O segmento beneficia de padrões de escoamento previsíveis e de capacidade de armazenamento por bombagem existente que também fornece serviços auxiliares. No entanto, a expansão incremental está amplamente limitada a melhorias de eficiência e a reabilitações de pequenas hidroelétricas. A energia solar, partindo de uma base mais baixa, registou o maior crescimento, com adições em escala de utilidade a impulsionar um CAGR projetado de 8,75% até 2031. Esta aceleração posiciona a FV para reduzir a dominância da hidroelétrica e elevar o mercado de energia renovável da Eslováquia em mais de 0,58 GW ao longo de seis anos.

O segmento eólico tem apenas 3 MW instalados, mas conta com um pipeline de 942 MW em avaliação, indicando um potencial represado caso os obstáculos ao licenciamento sejam reduzidos. A bioenergia avança através de retrofits de biometano em digestores agrícolas tradicionais, exemplificado pelas instalações da EnviTec em Bierovce e Ožďany que fornecem gás de qualidade para a rede. A geotermia emerge como um recurso inexplorado, com o projeto de 56,2 milhões de euros de Košice no caminho certo para 30 MWt até 2028, apoiado por financiamento do Fundo de Transição Justa. As energias marinhas estão excluídas da construção doméstica devido à geografia interior da Eslováquia, mas as empresas locais participam em cadeias de abastecimento de energia oceânica da UE através de programas Horizonte, diversificando fluxos de receitas sem afetar os totais de geração doméstica.

Nota: As participações dos segmentos individuais estão disponíveis na compra do relatório

Por Utilizador Final: As Concessionárias Mantêm Vantagem de Escala enquanto a Compra Industrial Ganha Força

As concessionárias representaram 60,40% do tamanho do mercado de energia renovável da Eslováquia em 2025, ancoradas pela frota da Slovenské elektrárne e pelos monopólios de distribuição territorial da ZSE, SSE e VSE. O seu acesso à rede, solidez do balanço e obrigação de servir criam uma vantagem natural na participação em concursos e no financiamento de projetos. Não obstante, prevê-se que o segmento comercial e industrial (C&I) registe um CAGR de 7,35%, impulsionado pelos mandatos de descarbonização que se propagam pelas cadeias de abastecimento de automóveis, aço e eletrónica.

A adoção residencial fica aquém devido às tarifas de venda a retalho de eletricidade, que permanecem 3,5 vezes superiores às do gás numa base de equivalência energética, amortecendo a economia das bombas de calor apesar dos generosos vales do Programa Lares Verdes. As subvenções do Plano de Recuperação e Resiliência destinam 528 milhões de euros à reabilitação de 30.000 habitações, podendo impulsionar a adoção de FV em coberturas e de bombas de calor. Entretanto, os CPPAs virtuais permitem que empresas multinacionais de telecomunicações e tecnologia adquiram eletricidade renovável além-fronteiras, demonstrando novas vias de agregação da procura para além das estruturas tradicionais de concessionárias, e intensificando a concorrência no mercado de energia renovável da Eslováquia.

Nota: As participações dos segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A localização da Eslováquia no centro da Europa posiciona-a como um hub de trânsito na rede continental, mas a sua própria integração de renováveis é prejudicada pela carga de base com forte componente nuclear que ocupa a margem de transmissão. As regiões ocidentais, onde se concentram os clusters automóveis em torno de Bratislava e Trnava, impulsionam a procura de energia renovável C&I através de metas corporativas de descarbonização, ao mesmo tempo que acolhem o crescimento da FV em coberturas apoiado por redes de distribuição maduras. Os ativos hidroelétricos concentram-se ao longo dos rios que atravessam as zonas montanhosas do norte e do centro, onde as características topográficas permitem instalações a fio de água e de armazenamento por bombagem, estabilizando a frequência e a tensão em todo o mercado de energia renovável da Eslováquia.

Os distritos do leste beneficiam dos fundos do Fundo de Transição Justa da UE destinados à eliminação progressiva do carvão e à diversificação industrial, como exemplifica a concessão geotérmica de Košice, que aproveita reservatórios hidrotérmicos profundos para abastecer o aquecimento urbano. Os municípios rurais do sul exibem elevada insolação solar e vastas terras agrícolas adequadas para agrivoltaicos, alinhando-se com programas-piloto que combinam FV com a produção agrícola. Os interconectores transfronteiriços com a Áustria, a Hungria, a Polónia e a República Checa proporcionam flexibilidade tanto de exportação como de importação, mas também expõem as renováveis domésticas a cortes quando os protocolos de congestionamento priorizam o despacho nuclear.

A participação nacional no corredor de Interligação de Hidrogénio (HI) Leste desbloqueará rotas de comércio de hidrogénio de baixo carbono após 2030, complementando a eletricidade renovável com moléculas verdes para setores de difícil descarbonização. A geografia interior impede a exploração de recursos costeiros, mas as empresas de engenharia eslovacas fornecem componentes para demonstradores de energia mareal e ondulatória noutros estados da UE, captando valor auxiliar enquanto mantêm o foco nos ativos de geração de energia renovável doméstica. À medida que os códigos de rede regionais convergem sob a Rede Europeia de Operadores de Redes de Transporte de Eletricidade, os operadores de rede eslovacos devem harmonizar os requisitos de reservas de equilíbrio, elevando assim a sofisticação técnica do mercado de energia renovável eslovaco.

Panorama regulatório

A regulamentação de energia renovável da Eslováquia é moldada pela política energética nacional definida pelo Ministério da Economia da República Eslovaca, juntamente com a supervisão tarifária e de rede administrada pela Autoridade Reguladora para Indústrias de Rede (RONI) sob a Lei n.º 250/2012 Coll. Uma atualização importante é a Lei n.º 259/2025 Coll. (aprovada em setembro de 2025), que altera a Lei da Energia, a Lei das Renováveis (Lei n.º 309/2009 Coll.) e a Lei da Regulação, com disposições que entram em vigor a partir de 1 de janeiro de 2026 e vigência adicional escalonada a partir de 1 de setembro de 2026.

As mudanças de 2026 ampliam o quadro para compartilhamento de eletricidade e comunidades de energia, introduzem elementos ligados à certificação da economia do hidrogênio e fortalecem os poderes da RONI, além de impulsionar a otimização da capacidade da rede por meio de arranjos de conexão mais flexíveis para renováveis. No lado do apoio e da precificação, a RONI continua a emitir decisões de preços para eletricidade renovável (por exemplo, a decisão 0028/2025/E-OZ), que estabelecem parâmetros e correções de prêmio de tarifa feed-in e apoiam uma abordagem de remuneração mais vinculada ao mercado para novos projetos.

Análise da cadeia de valor

A cadeia de valor renovável da Eslováquia começa com a originação de projetos e o licenciamento, incluindo controle do local, triagem ambiental/AIA, solicitações de conexão à rede e aprovações municipais. Ela avança para engenharia, aquisição e construção, e depois para operações de longo prazo que dependem de arranjos de balanceamento e de escoamento, incluindo PPAs corporativos.

A geração ainda é ancorada por produtores estabelecidos, como a Slovenské elektrárne. Ativos de energia hidrelétrica e de armazenamento por bombeamento gerenciados por operadores ligados ao Estado, incluindo a Vodohospodarska vystavba, fornecem serviços de flexibilidade que sustentam o crescimento intermitente da solar. Os estrangulamentos intermediários são moldados por redes reguladas, com a transmissão operada pela SEPS e a distribuição e o fornecimento no varejo dominados pelos incumbentes regionais (ZSE, SSE, VSE) e suas estruturas operacionais sucessoras, que influenciam o momento das conexões, o risco de corte e as atualizações de capacidade de acolhimento. A fabricação local limitada de componentes e o ritmo do reforço da rede também aumentam a dependência de módulos fotovoltaicos, inversores e sistemas de armazenamento importados, e a mudança pós-final de 2025 em direção a contratos de conexão flexíveis e condições de elegibilidade de apoio às renováveis em evolução leva os desenvolvedores a estudos de rede mais robustos, pareamento com armazenamento e estruturas de escoamento mais baseadas no mercado.

Panorama Competitivo

A estrutura do mercado permanece moderadamente concentrada: a Slovenské elektrárne fornece 71% da eletricidade nacional, principalmente de origem nuclear, enquanto a hidroelétrica, a biomassa e a emergente capacidade solar diversificam a geração, mas ainda não perturbam a dominância dos incumbentes. As distribuidoras regionais ZSE (controlada pela E.ON), SSE e VSE mantêm áreas de serviço exclusivas, influenciando os prazos de ligação e as estruturas tarifárias que moldam a economia dos projetos de energia renovável. As parcerias tecnológicas estrangeiras definem cada vez mais a diferenciação competitiva, ilustradas pela empresa de FV de perovskite da Sekisui Chemical e pela aliança de baterias da InoBat com a Gotion Hi-Tech, que em conjunto localizam capacidade de fabrico de alto valor.

Os inovadores de nicho alargam o panorama: a Solargis fornece dados granulares de irradiação que otimizam a localização de instalações FV, enquanto as ferramentas de geotermia da GA Drilling visam reservatórios em rocha dura, reduzindo as curvas de custo de perfuração. As subvenções dos Projetos Importantes de Interesse Europeu Comum (IPCEI) da UE reduzem os obstáculos de despesas de capital para instalações de primeira geração, permitindo que as empresas domésticas escalonem ao lado dos incumbentes em vez de enfrentarem barreiras de entrada insuperáveis. Os CPPAs corporativos deslocam o poder de negociação para os grandes compradores industriais, incentivando as concessionárias e os comercializadores internacionais a entrar no mercado da Eslováquia para agregar procura e apoiar a oferta.

Os contratos de modernização da rede abrem novos fluxos de receitas para os fornecedores de soluções digitais, à medida que a SEPS e os operadores de distribuição implementam contadores inteligentes avançados e comutadores automáticos para cumprir as regras de cibersegurança e interoperabilidade da UE. Embora os incumbentes mantenham vantagens estratégicas em ativos tradicionais e bases de clientes, a convergência tecnológica, os fluxos de capital e os quadros políticos em evolução sinalizam uma transição gradual para um mercado de energia renovável eslovaco mais pluralista e competitivo.

Líderes do Setor de Energia Renovável da Eslováquia

Slovenské elektrárne, A.S.

Axpo Holding AG

ČEZ Slovensko s.r.o.

Západoslovenská energetika (ZSE/E.ON)

GreenWay Infrastructure s.r.o.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A flexibilidade do sistema e a modernização da rede são áreas-chave de espaço em branco, já que as adições intermitentes de solar enfrentam capacidade de acolhimento de rede limitada. Isso aumenta a demanda por sistemas de armazenamento de energia em baterias (BESS), hibridização e soluções de automação de rede.

A oportunidade é apoiada por financiamentos e programas anunciados, incluindo o empréstimo de 350 milhões de EUR do Banco Europeu de Investimento (anunciado em dezembro de 2025) que apoia a modernização plurianual da rede de distribuição da ZSE para facilitar a integração renovável, e a doação CEF de 62,63 milhões de EUR da Comissão Europeia em fevereiro de 2026 para a atualização SE Integrator da Slovenske elektrarne em Cierny Vah, que combina armazenamento por bombeamento com uma bateria de 80 MW/160 MWh. O armazenamento em grande escala e a flexibilidade também apontam para um pipeline de ativos de longa duração e fornecimento relacionado de EPC e equipamentos, reforçado pela designação do governo, em fevereiro de 2026, do projeto de armazenamento por bombeamento Malinec-Latky como um investimento de importância significativa (1.200 MW a 2.400 MW planejados). No lado da demanda, as oportunidades se concentram na aquisição corporativa e na estruturação transfronteiriça (PPAs virtuais), à medida que compradores industriais buscam eletricidade limpa rastreável para relatórios de conformidade da UE. O NECP atualizado, submetido em abril de 2025, eleva a meta de participação de energia renovável para 2030 a 25% do consumo final de energia, o que sustenta o impulso político para novas construções e repotenciação onde o licenciamento e as conexões avançam.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Comissão Europeia aprovou uma doação de 62,63 milhões de EUR do Mecanismo Interligar a Europa para o projeto SE Integrator da Slovenske elektrarne, destinado a atualizar a usina de armazenamento por bombeamento de Cierny Vah para um ativo híbrido com uma bateria de 80 MW/160 MWh. O projeto reforça a flexibilidade de resposta rápida no sistema eslovaco e fornece um modelo para o pareamento de armazenamento com hidrelétricas legadas para gerenciar a variabilidade impulsionada pela solar.

- Dezembro de 2025: O Banco Europeu de Investimento aprovou um empréstimo de 350 milhões de EUR para apoiar o programa plurianual da ZSE de modernização e reforço das redes de distribuição de eletricidade na Eslováquia. O financiamento visa atualizações de capacidade e resiliência da rede que afetam diretamente os cronogramas de interconexão renovável e a capacidade de acolhimento para a solar distribuída.

- Julho de 2025: A ZSE Energia, a.s. e a Vychodoslovenska energetika a.s. concluíram uma fusão para operar sob a Energetika Slovensko, a.s., continuando a usar as marcas ZSE e VSE. A consolidação no nível da interface de fornecimento e distribuição simplifica as operações voltadas ao cliente e pode influenciar a padronização das ofertas corporativas de renováveis e dos processos de conexão à rede entre regiões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de energia renovável da Eslováquia é definido como a capacidade instalada de energia renovável conectada à rede do país, acompanhada em gigawatts nas principais tecnologias renováveis e usuários finais.

Exclusões de escopo: Excluímos receitas de energia renovável, preços de eletricidade e comércio transfronteiriço de certificados renováveis, pois são medidas de valor e não representam capacidade instalada.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (FV e CSP)

- Energia Eólica (Terrestre e Marítima)

- Energia Hidrelétrica (Pequena, Grande, Armazenamento por Bombagem)

- Bioenergia

- Geotermia

- Energia Oceânica (Mareal e Ondulatória)

- Por Utilizador Final

- Concessionárias

- Comercial e Industrial

- Residencial

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com a coleta das estatísticas oficiais de energia e eletricidade da Eslováquia, alinhando depois essas séries com definições internacionalmente comparáveis. Fontes como a Agência Internacional de Energia, o Eurostat, os conjuntos de dados de energia da Comissão Europeia e a IRENA foram utilizadas para revisar as adições históricas de capacidade renovável e a direção das metas políticas.

Para manter o modelo fundamentado no que é realmente construível, também revisamos publicações do operador nacional de rede e do regulador quanto às regras de conexão e séries de relatórios. Depois disso, verificamos sites de associações e imprensa respeitável para anúncios de projetos e cronogramas de comissionamento. Registros de empresas e apresentações a investidores foram usados para verificar as referências de capacidade de grandes proprietários de ativos e desenvolvedores, e uma assinatura paga para dados financeiros e notícias de empresas ajudou a confirmar mudanças de propriedade e datas de comissionamento quando os relatórios públicos não eram claros. Essas fontes de pesquisa documental são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as premissas relacionadas ao momento e ao ritmo das adições de capacidade, especialmente para licenciamento, filas de conexão à rede e expectativas de repotenciação. Conversamos com uma combinação de desenvolvedores, prestadores de serviços de EPC e O&M, concessionárias e grandes compradores comerciais de energia, e depois validamos a narrativa com especialistas independentes que cobrem a Eslováquia e o mercado de energia mais amplo da UE, para que o contexto político regional não fosse negligenciado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 20% | APAC: 48% |

| Nível médio: 54% | Líderes funcionais/de unidade: 22% | EMEA: 31% |

| Pequenos players: 20% | Gerentes: 58% | Américas: 21% |

Dimensionamento e previsão de mercado

Nosso dimensionamento principal usa uma reconstrução de cima para baixo da capacidade renovável instalada por tecnologia, na qual as séries de capacidade nacionais e da UE são convertidas em um conjunto de dados consistente em GW e depois ajustadas para atrasos de comissionamento e desativações. Depois disso, aplicamos verificações seletivas de baixo para cima, como consolidar uma amostra de projetos anunciados em calendários de COD esperados e comparar as adições implícitas com a série temporal oficial.

As entradas foram selecionadas para corresponder à forma como a expansão renovável da Eslováquia se move na prática. As principais variáveis incluem adições de capacidade anuais por tecnologia, cronogramas esperados de desativação e repotenciação, disponibilidade de conexão à rede, throughput de licenciamento e o ritmo relativo de instalações em escala de utilidade versus distribuídas. Como a energia hidrelétrica tende a ser estável e a solar e a eólica são mais sensíveis a aprovações e à rede, essas assinaturas específicas de tecnologia ajudam a manter a previsão realista, em vez de puramente orientada por tendências.

A previsão foi feita usando análise de cenários, com um caso central guiado por consenso de especialistas, seguido por casos de alta e baixa que refletem resultados mais rápidos ou mais lentos de licenciamento e interconexão. Onde a visibilidade de projetos de baixo para cima estava incompleta, tratamos as lacunas aplicando índices de conclusão conservadores ao pipeline e depois reequilibrando os totais de acordo com os padrões históricos de construção observados.

Validação de dados e ciclo de atualização

A validação é feita em etapas para que saltos inusuais sejam identificados precocemente. Os resultados do modelo são comparados com sinais independentes, como totais oficiais de capacidade, adições específicas por tecnologia e faixas-alvo orientadas por políticas, e então qualquer variação é revisada e explicada antes da finalização dos resultados.

Se uma premissa criar um valor discrepante, verificamos novamente a série de origem, revisitamos a lógica de conversão e depois recontactamos os respondentes primários quando o problema parece estrutural, e não um artefato de dados isolado. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças de política, revisões de regras de rede ou grandes mudanças no comissionamento de projetos. Antes da entrega, é realizada uma revisão final por analista para que o cliente receba a visão mais atualizada.

Dimensionamento do mercado de energia renovável da Eslováquia pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para energia renovável na Eslováquia nem sempre se alinham, porque as empresas não estão medindo a mesma coisa, mesmo quando o título parece idêntico. As diferenças geralmente vêm da unidade escolhida (capacidade versus receita), das tecnologias contabilizadas e do período de tempo e tratamento cambial por trás do valor final.

Algumas publicações externas consolidam o mercado como um conjunto de receitas que combina vendas de eletricidade, fluxos de investimento e, às vezes, até combustíveis de aquecimento em um único número em USD. A Mordor Intelligence conta a capacidade instalada de energia renovável na Eslováquia em GW e mantém o total vinculado a ativos comissionados, o que também evita a inflação impulsionada por preços que pode distorcer comparações.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,44 bilhões de USD (2026) | |

| Consultoria Global A | 2,94 bilhões de USD (2026) | Utiliza uma definição baseada em receita que pode incluir vendas de energia e gastos relacionados, de modo que o total do mercado varia com os preços de energia e o escopo contábil, em vez da capacidade instalada. |

| Editora do Setor B | 2,50 bilhões de USD (2023) | Reporta o valor em USD para um ano-base anterior, e o número é sensível à escalada de preços assumida e a quais partes da cadeia de valor renovável estão incluídas. |

A tabela mostra que a diferença é explicada principalmente pela escolha da unidade e pelo que está sendo contabilizado, não apenas por cálculos diferentes. Ao manter o mercado vinculado à capacidade instalada e validar as adições por meio de séries oficiais além de verificações de tempo primárias, a estimativa resultante permanece rastreável a fatores claros de expansão e a etapas repetíveis ao longo do tempo.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável da Eslováquia em 2026?

A capacidade renovável instalada atingiu 4,44 GW em 2026, liderada pela participação de 65,70% da energia hidrelétrica.

Qual é o CAGR esperado para as renováveis eslovacas até 2031?

Prevê-se que a capacidade agregada cresça a um CAGR de 3,45%, atingindo 5,26 GW até 2031.

Qual é o segmento de crescimento mais rápido nas renováveis eslovacas?

Prevê-se que a FV solar se expanda a um CAGR de 8,75% graças à queda dos custos e à melhoria do licenciamento.

Por que razão os CPPAs corporativos estão a ganhar força na Eslováquia?

A indústria pesada procura estabilidade de preços a longo prazo e benefícios de conformidade com a regulação do carbono no contexto da expansão do SCEUE da UE.

O que limita a implantação de energia eólica em grande escala na Eslováquia?

Os longos processos de licenciamento multi-entidades e a oposição pública condicionam o pipeline de projetos de 942 MW.

Como irão as atualizações da rede influenciar o crescimento das renováveis?

Os novos interconectores e os projetos de redes inteligentes aumentam a margem de capacidade, permitindo uma maior integração da energia solar e eólica.

Página atualizada pela última vez em: