Tamanho e Participação do Mercado de Transporte de Carga Marítima de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

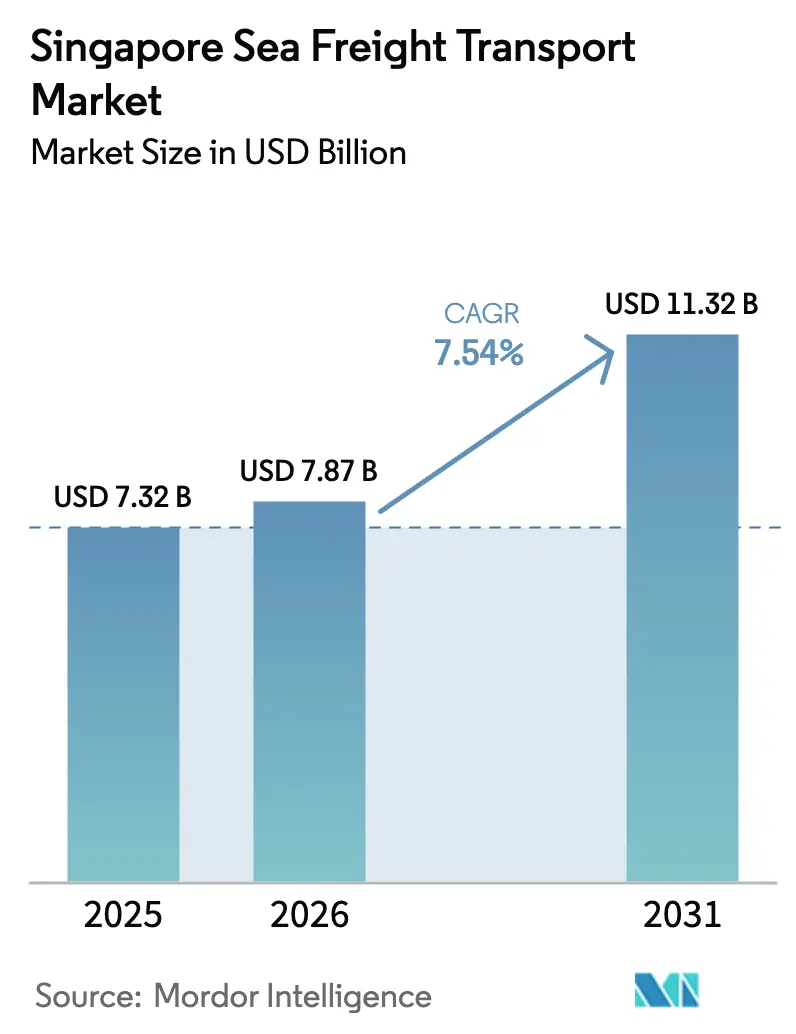

| Tamanho do mercado no ano base (2025) | 7.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte de Carga Marítima de Singapura por Mordor Intelligence

O tamanho do Mercado de Transporte de Carga Marítima de Singapura em 2026 é estimado em USD 7,87 bilhões, crescendo a partir do valor de 2025 de USD 7,32 bilhões, com projeções para 2031 mostrando USD 11,32 bilhões, crescendo a um CAGR de 7,54% entre 2026 e 2031.

O impulso repousa na transição gradual de toda a atividade de contêineres para o Tuas Mega-Port, uma medida que libera capacidade de atracação ao mesmo tempo que reduz os tempos de rotatividade dos navios. Ferramentas digitais — mais notavelmente os conhecimentos de embarque eletrônicos e um sistema unificado de comunidade portuária — estão reduzindo a burocracia e dando às transportadoras novos motivos para manter Singapura no centro de suas redes. Acordos comerciais preferenciais ampliam o hinterland de exportação e, juntamente com uma orientação da manufatura em direção ao Sudeste Asiático, estão elevando as contagens de TEUs de saída. Uma crescente corrente de granéis líquidos ligada à energia mais limpa e uma mudança modal em direção ao transporte marítimo para produtos farmacêuticos com controle de temperatura acrescenta mais impulso. Os custos crescentes de bunker e a concorrência de preços dos vizinhos malaios permanecem como pontos de atenção, mas a combinação de nova capacidade e rotas comerciais mais diversificadas mantém a perspectiva de crescimento firmemente no caminho certo.

Principais Conclusões do Relatório

- Por tipo de carga, a carga conteinerizada liderou com uma participação de 60,35% em 2025, enquanto o granel líquido tem previsão de crescer a um CAGR de 7,75% até 2031.

- Por setor de usuário final, eletrônicos e semicondutores detinham 26,45% do tamanho do mercado em 2025; produtos farmacêuticos e saúde apresentam o maior CAGR projetado de 7,58% até 2031.

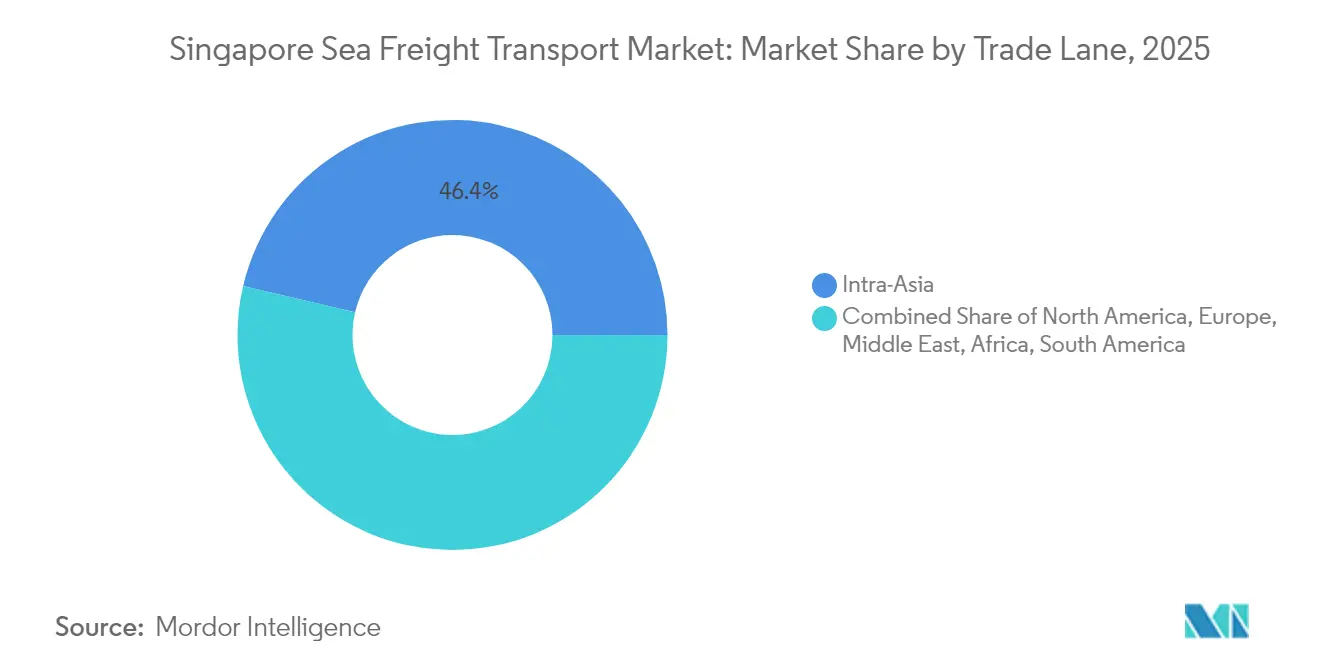

- Por rota comercial, as rotas Intra-Ásia capturaram 46,35% da participação de mercado em 2025, enquanto o corredor da África está definido para expandir a um CAGR de 8,17% no mesmo período.

- Por região, a Região Oeste respondeu por 69,35% da atividade de carga marítima de Singapura em 2025; a Região Leste está prestes a crescer a um CAGR de 10,05% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte de Carga Marítima de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consolidação dos Terminais da Cidade no Tuas Mega-Port Elevando o Volume de Movimentação | +1.8% | Global, concentrado na Intra-Ásia | Médio prazo (≈ 3–4 anos) |

| Mudança da Manufatura na ASEAN Impulsionando TEUs de Exportação de Singapura | +1.5% | ASEAN com repercussões globais | Médio prazo (≈ 3–4 anos) |

| Acordos Comerciais Preferenciais (RCEP, CPTPP) Reduzindo os Custos do Frete Marítimo | +0.9% | Membros do CPTPP e RCEP | Longo prazo (≥ 5 anos) |

| DigitalPORT@SG e Adoção de Conhecimento de Embarque Eletrônico Reduzindo o Tempo de Permanência | +0.7% | Parceiros globais de alto volume | Curto prazo (≤ 2 anos) |

| Expansão de TEUs de Cadeia de Frio para Produtos Farmacêuticos e Perecíveis | +0.6% | Mercados globais de exportação farmacêutica | Médio prazo (≈ 3–4 anos) |

| Iniciativas de Corredores de Navegação Verde e Digital | +0.4% | Corredores bilaterais com mercados desenvolvidos com ênfase na conformidade com a sustentabilidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Consolidação do Tuas Mega-Port Elevando o Volume de Movimentação

A consolidação dos terminais legados da cidade no Tuas Mega-Port está transformando a competitividade de Singapura ao impulsionar a capacidade planejada para 65 milhões de TEUs na década de 2040 — quase o dobro dos 37,5 milhões de TEUs movimentados em 2021[1]Autoridade Marítima e Portuária de Singapura, "Porto do Futuro," Autoridade Marítima e Portuária de Singapura, mpa.gov.sg. A Fase 1, inaugurada em 2022, já implanta mais de 200 Veículos Guiados Automatizados, enquanto uma espinha dorsal digital orientada a eventos orquestra as movimentações no pátio em tempo real. Como a instalação está situada em uma única linha costeira contígua, as transferências internas caem acentuadamente, melhorando a utilização dos guindastes e a rotatividade dos navios. A previsibilidade resultante permite que as transportadoras racionalizem chamadas duplas na mesma rota, liberando dias de navio para viagens adicionais. Uma inferência imediata é que as linhas de navegação obtêm tanto economias de custos quanto reduções de gases de efeito estufa por meio de menor tempo de permanência no porto, reforçando a posição de Singapura como hub.

Mudança da Manufatura na ASEAN Impulsionando TEUs de Exportação

A relocalização da produção de eletrônicos, engenharia de precisão e bens de consumo duráveis do Norte da Ásia para a ASEAN está injetando novos volumes de exportação por Singapura. O investimento de USD 5 bilhões da United Microelectronics Corp. em uma fábrica de semicondutores e investimentos similares atraem ferramentas para wafers, produtos químicos e chips acabados que utilizam serviços de alimentação de saída antes do transbordo para rotas de longo curso. A expansão industrial do Vietnã segue um padrão idêntico, usando Singapura como seu gateway de centro de carga por meio de corredores de comércio digital sendo construídos pelo YCH Group e pela Vietnam Post. A ampliação da base de fornecedores distribui o risco geopolítico e aprofunda a densidade da rede, indicando que a demanda intra-ASEAN sustentará a utilização dos berços mesmo quando os ciclos globais desacelerarem.

Acordos Comerciais Preferenciais Reduzindo os Custos do Frete Marítimo

A participação de Singapura no CPTPP elimina tarifas sobre 94% das exportações para os estados membros e consolida regras modernas sobre serviços, comércio eletrônico e investimento. A cobertura complementar sob o RCEP, que abrange quase 30% do PIB global, multiplica a flexibilidade de fornecimento em toda a Ásia Oriental. O resultado prático é que os fabricantes podem satisfazer os limites das regras de origem enquanto ainda encaminham produtos acabados por Singapura, criando fluxos de carga incorporados que os hubs rivais têm dificuldade em deslocar. À medida que a mudança modal do transporte aéreo para o marítimo se acelera — especialmente para eletrônicos e produtos farmacêuticos — esses acordos comerciais ampliam a vantagem total de custo de destino do transporte oceânico, ampliando o mercado-alvo de Singapura.

Adoção do DigitalPORT@SG e do Conhecimento de Embarque Eletrônico

A promulgação em 2021 da Lei Modelo da UNCITRAL sobre Registros Eletrônicos Transferíveis concede pleno peso legal aos conhecimentos de embarque eletrônicos, abrindo caminho para a troca de documentos protegida por blockchain. Pilotos de processos indicam que os tempos de ciclo de documentação encolhem em um terço, liberando contêineres mais rapidamente e reduzindo os picos de filas de caminhões. O lançamento em meados de 2025 do esquema de Pagamento Diferido Eletrônico da Autoridade Monetária sincronizará a documentação digital com os pagamentos, reduzindo o float administrativo e as taxas bancárias [2]Autoridade Monetária de Singapura, "MAS e ABS Anunciam Lançamento de Soluções de Pagamento Diferido Eletrônico em Meados de 2025 e Extensão do Prazo para Cessação de Cheques Corporativos," Autoridade Monetária de Singapura, mas.gov.sg. O benefício implícito é que os pequenos exportadores agora enfrentam menor pressão sobre o capital de giro, incentivando um uso mais profundo do ecossistema portuário de Singapura.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Bunker Traduzindo-se em Fretes Totais Mais Elevados | –1.2% | Rotas globais | Curto prazo (≤ 2 anos) |

| Pressão Competitiva das Tarifas de Alimentação do Porto Klang e de Tanjung Pelepas | –1.0% | Intra-Ásia, origem na Malásia | Médio prazo (≈ 3–4 anos) |

| Escassez de Reefers de 40 pés de Alto Cubo Durante o Período de Pico | –0.5% | Rotas globais de cadeia de frio | Curto prazo (≤ 2 anos) |

| Capacidade Limitada de Caminhões para o Primeiro/Último Quilômetro na Ilha Jurong | –0.3% | Doméstico (Ilha Jurong) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Bunker Traduzindo-se em Fretes Mais Elevados

As taxas de frete spot em contêineres em várias rotas de longo curso mais do que dobraram no final de 2024, impulsionadas por um aumento de 256% na rota Xangai–Europa ligado aos desvios do Mar Vermelho. Em Singapura, os volumes de abastecimento de biocombustível triplicaram em 2023, adicionando uma nova referência de preço à base de custos de combustível das transportadoras. Embora os combustíveis alternativos ajudem com as metas de descarbonização, suas cadeias de suprimentos incipientes injetam volatilidade nos sobretaxas de combustível indexadas. Os embarcadores, portanto, priorizam portos com atraso mínimo no interior do porto para que o consumo de bunker permaneça previsível; os ganhos de eficiência de Singapura amenizam, mas não eliminam, essa volatilidade.

Pressão Competitiva do Porto Klang e de Tanjung Pelepas

Os portos malaios vizinhos continuam a oferecer custos de cais e mão de obra mais baixos, tentando as transportadoras a deslocar chamadas marginais. As novas estruturas de aliança para 2025 — como a Premier Alliance e a Gemini Cooperation — controlam cerca de 80% da capacidade global, tornando suas decisões de roteamento fundamentais. Para defender sua participação, a PSA está adicionando armazenagem de valor agregado e manuseio de mercadorias perigosas diretamente dentro do Tuas, incorporando serviços que os concorrentes não possuem. O efeito prático é a segmentação: cargas sensíveis ao preço podem migrar para a Malásia, mas commodities urgentes ou regulamentadas permanecem ancoradas em Singapura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Tipo de Carga: Granel Líquido Lidera a Trajetória de Crescimento

A carga conteinerizada detém uma participação de 60,35% no mercado de Transporte de Carga Marítima de Singapura em 2025, e sua proeminência deve persistir até 2031 à medida que a adoção de contêineres refrigerados se amplia. A maior utilização de caixas com controle de temperatura para vacinas e biológicos está levando a PSA a adicionar pontos de conexão e monitoramento de atmosfera controlada, tornando as operações de contêineres um facilitador estratégico para exportadores do setor de ciências da vida. O granel líquido apresenta o crescimento previsto mais rápido, com um CAGR de 7,75%, impulsionado pela mistura de biocombustíveis e projetos nascentes de amônia verde que necessitam de berços dedicados na Ilha Jurong. Os volumes de granel seco crescem modestamente com base na demanda regional de construção, enquanto a carga geral e o roll-on/roll-off permanecem nichos estáveis. A interação de automação, gêmeos digitais e blockchain dentro desses segmentos aumenta a previsibilidade, permitindo que os operadores de terminais ajustem com precisão o posicionamento no pátio para cada classe de commodity.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Setor de Usuário Final: Tecnologia e Saúde Impulsionam a Demanda

Eletrônicos e semicondutores ocupam a maior fatia do tamanho do mercado, com 26,45% em 2025, refletindo a centralidade de Singapura na logística global de chips. As linhas de produção de nós maduros atendem a setores diversos, desde automotivo até IoT industrial, todos os quais requerem conectividade confiável da Ásia para o Ocidente. Produtos farmacêuticos e saúde registram os ganhos mais rápidos, expandindo a um CAGR de 7,58% à medida que multinacionais farmacêuticas de grande porte ampliam a adoção do frete marítimo para reduzir as emissões de carbono enquanto mantêm a conformidade com a temperatura do PIB. Produtos químicos e petroquímicos permanecem fundamentais graças aos complexos de refino integrados, enquanto o varejo e o comércio eletrônico ganham força à medida que as redes regionais de atendimento migram do transporte aéreo para o marítimo para absorver economicamente volumes maiores de encomendas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Rota Comercial: Dominância Intra-Ásia com Fronteira Africana

Os serviços Intra-Ásia respondem por 46,35% da participação no mercado de Transporte de Carga Marítima de Singapura em 2025, refletindo a profunda integração das redes de suprimentos da ASEAN. As participações das transportadoras em terminais indonésios e malaios aumentam a flexibilidade de programação, mas ainda dependem da densa grade de rotas principais de Singapura para retransmissão, confirmando a dinâmica de hub-and-spoke. A África emerge como a rota de maior crescimento, com um CAGR de 8,17%, impulsionada pela nova demanda dos consumidores e pelas importações de infraestrutura. América do Norte e Europa sustentam participações estáveis, apoiadas por reposicionamentos Transpacíficos respaldados por alianças que elevam a frequência semanal. Os volumes do Oriente Médio permanecem voláteis à medida que as preocupações com a segurança no Mar Vermelho prolongam os desvios pelo Cabo da Boa Esperança, ironicamente alimentando mais toneladas-milha via Singapura.

Análise Geográfica

A Região Oeste, que abriga os clusters de Tuas e Jurong, detém uma participação de mercado dominante de 69,35% do tamanho do mercado de Transporte de Carga Marítima de Singapura em 2025, sublinhando o impacto decisivo da consolidação das atividades de contêineres no Tuas Mega-Port. Com uma capacidade de movimentação planejada de 65 milhões de TEUs até a década de 2040 — quase o dobro dos 37,5 milhões de TEUs processados em todo o país em 2021 — esta zona é a espinha dorsal da estratégia de hub de Singapura. O hub de cadeia de suprimentos da PSA no valor de USD 647,5 milhões, com conclusão prevista para o segundo trimestre de 2027, introduzirá armazenamento no local para mercadorias perigosas e produtos farmacêuticos, criando nova atratividade para cargas de alto valor. Melhorias de conectividade, como o Viaduto da Estrada de Tuas (Fase 2), previsto para 2025-2030, estreitam a ligação entre as vias expressas e os guindastes de cais, reduzindo os tempos de ciclo dos caminhões [3]Autoridade de Transporte Terrestre, "Melhorias na Rede Rodoviária no Sul de Tuas para Apoiar o Desenvolvimento Futuro," Autoridade de Transporte Terrestre, lta.gov.sg. Essas medidas implicam que a Região Oeste continuará a capturar participação de mercado incremental à medida que as alianças de navegação canalizam navios cada vez maiores para o único terminal totalmente automatizado da cidade. Uma consequência prática é que os portos secundários da região agora devem competir apenas no preço, uma vez que a vantagem de produtividade do Tuas está se ampliando.

A Região Leste — ancorada pelos clusters de Changi e Loyang — registra o crescimento previsto mais rápido, com um CAGR de 10,05% entre 2026 e 2031, graças ao seu foco em remessas com controle de temperatura e urgência temporal. O Coolport @ Changi da SATS, equipado com zonas de múltiplos níveis de –28 °C a 18 °C e uma capacidade anual de 250.000 toneladas, posiciona o recinto como um campeão regional para perecíveis e produtos farmacêuticos. A expansão mais ampla de carga do Changi Airport Group para 5,4 milhões de toneladas por ano sob o programa Changi East fortalece ainda mais as opções de transbordo ar-mar, permitindo que os embarcadores alternem entre modais sem trocar de prestadores de serviço. Essa configuração efetivamente aprofunda a resiliência do setor de Transporte de Carga Marítima de Singapura ao oferecer aos exportadores uma alternativa quando a capacidade de porão de aeronaves se torna escassa. A nova infraestrutura também incentiva as transportadoras oceânicas a desenvolver rotas diretas de cadeia de frio para Changi, um sinal de que os operadores marítimos agora veem a Região Leste como complementar, e não periférica, ao hub principal.

As Regiões Central e Norte juntas fornecem equilíbrio operacional à medida que o volume de contêineres migra progressivamente para o oeste. Os terminais de Pasir Panjang e Keppel na Região Central estão se voltando para serviços especializados de carga fracionada e de valor agregado, preservando a utilização mesmo com a migração das chamadas de linhas principais para o Tuas. No Norte, o foco de manuseio de granéis de Sembawang garante que commodities de nicho — como agregados de construção e determinadas cargas de projeto — mantenham acesso contínuo aos usuários finais domésticos. Essa diversificação geográfica protege o mercado de Transporte de Carga Marítima de Singapura contra interrupções em um único ponto e aloca tipos de berços de acordo com os requisitos de carga. Ao orquestrar especializações distintas entre os clusters, os planejadores portuários reduzem o congestionamento de tráfego cruzado e maximizam a produtividade dos berços, reforçando a conclusão de que a estratégia multinodal de Singapura é projetada tanto para escala quanto para flexibilidade.

Cenário Competitivo

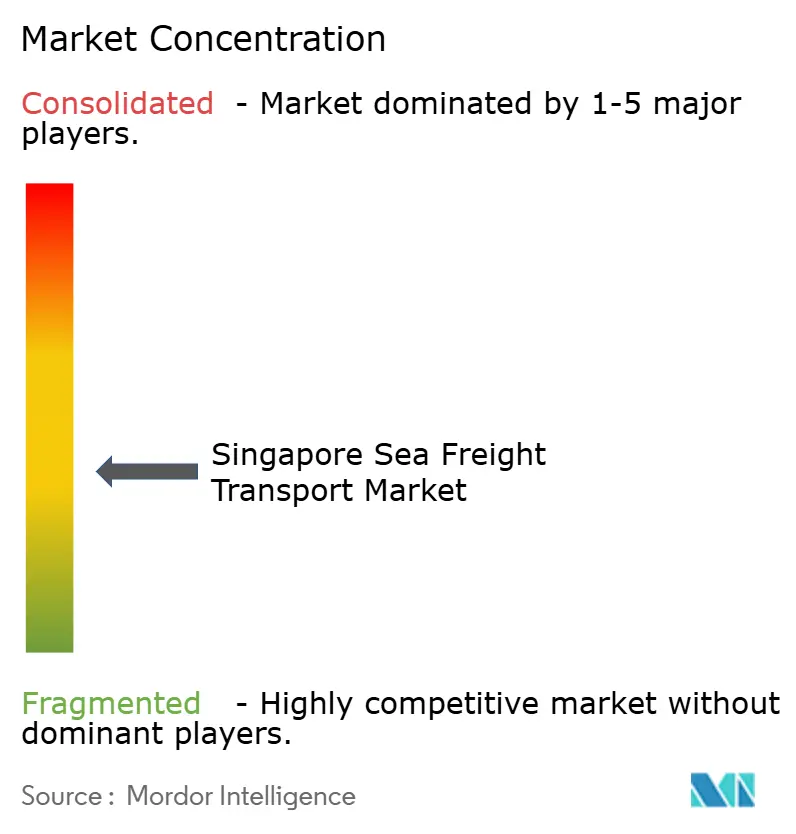

O setor de Transporte de Carga Marítima de Singapura é moderadamente concentrado, com a PSA International liderando as operações de terminais e movimentando 94,8 milhões de TEUs globalmente em 2023. O avanço vertical da PSA em hubs de cadeia de suprimentos dentro do Tuas, incluindo um complexo de mercadorias perigosas no valor de USD 647,5 milhões, diferencia o porto pela amplitude dos serviços. As transportadoras oceânicas estão reestruturando alianças — a ONE se junta à Premier Alliance enquanto a Maersk se une à Hapag-Lloyd — remodelando as trocas de espaço e impactando os padrões de chamadas em Singapura. O investimento em tecnologia é agora um campo de batalha estratégico: a Singtel e a Ericsson estão implantando uma rede privada 5G no Tuas para permitir a coordenação em tempo real de guindastes e veículos guiados automatizados. A migração da locadora de contêineres Seaco para uma pilha de análise exclusivamente em nuvem ilustra como os insights de dados estão se tornando requisitos básicos para as decisões de implantação de ativos.

Líderes do Setor de Transporte de Carga Marítima de Singapura

PSA International

Ocean Network Express (ONE)

Pacific International Lines (PIL)

A.P. Moller-Maersk

CMA CGM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Hapag-Lloyd e A.P. Moller-Maersk Singapura formaram a Gemini Cooperation, implantando cerca de 340 navios nas rotas Ásia-Europa e Transpacífico para aumentar a eficiência e a sustentabilidade.

- Novembro de 2024: Ocean Network Express (ONE) adquiriu uma participação minoritária no New Priok Container Terminal One (NPCT1) em Jacarta, Indonésia, com capacidade anual de 1,5 milhão de TEU, fortalecendo sua presença no Sudeste Asiático e baseando-se em aquisições anteriores nos EUA e na Europa.

- Outubro de 2024: PSA International deu início às obras de um hub de cadeia de suprimentos no valor de USD 647,5 milhões no Porto de Tuas, abrangendo mais de 185.000 m² e projetado para lidar com cargas especializadas, como mercadorias perigosas e produtos farmacêuticos, com conclusão prevista para o segundo trimestre de 2027.

- Março de 2024: Ocean Network Express (ONE) apresentou novos serviços Transpacíficos com vigência a partir de fevereiro de 2025, adicionando 16 rotas diretas projetadas para alta confiabilidade de programação após a saída da Hapag-Lloyd da aliança.

Escopo do Relatório do Mercado de Transporte de Carga Marítima de Singapura

| Carga Conteinerizada | Seca |

| Refrigerada | |

| Carga a Granel Seca | |

| Carga a Granel Líquida | |

| Carga Geral | |

| Carga Roll-On/Roll-Off |

| Eletrônicos e Semicondutores |

| Produtos Químicos e Petroquímicos |

| Alimentos e Bebidas |

| Produtos Farmacêuticos e Saúde |

| Varejo e Comércio Eletrônico |

| Outros |

| Intra-Ásia |

| América do Norte |

| Europa |

| Oriente Médio |

| África |

| América do Sul |

| Oceania |

| Região Oeste (Tuas e Jurong) |

| Região Central (Pasir Panjang e Keppel) |

| Região Norte (Sembawang) |

| Região Leste (Changi e Loyang) |

| Por Tipo de Carga | Carga Conteinerizada | Seca |

| Refrigerada | ||

| Carga a Granel Seca | ||

| Carga a Granel Líquida | ||

| Carga Geral | ||

| Carga Roll-On/Roll-Off | ||

| Por Setor de Usuário Final | Eletrônicos e Semicondutores | |

| Produtos Químicos e Petroquímicos | ||

| Alimentos e Bebidas | ||

| Produtos Farmacêuticos e Saúde | ||

| Varejo e Comércio Eletrônico | ||

| Outros | ||

| Por Rota Comercial | Intra-Ásia | |

| América do Norte | ||

| Europa | ||

| Oriente Médio | ||

| África | ||

| América do Sul | ||

| Oceania | ||

| Por Região / Cluster Portuário | Região Oeste (Tuas e Jurong) | |

| Região Central (Pasir Panjang e Keppel) | ||

| Região Norte (Sembawang) | ||

| Região Leste (Changi e Loyang) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de Transporte de Carga Marítima de Singapura até 2031?

Espera-se que atinja USD 11,32 bilhões, crescendo a um CAGR de 7,54% a partir de 2026.

Como o Tuas Mega-Port influenciará a capacidade de carga marítima de Singapura?

Ao consolidar os terminais em um único complexo automatizado, o Tuas quase dobrará a capacidade de TEUs a longo prazo e reduzirá os tempos de rotatividade dos navios.

Qual tipo de carga está se expandindo mais rapidamente no setor de Transporte de Carga Marítima de Singapura?

O granel líquido, especialmente os combustíveis marítimos alternativos, tem previsão de registrar o maior CAGR até 2031.

De que forma os acordos comerciais impulsionam os volumes de carga marítima de Singapura?

O CPTPP e o RCEP reduzem tarifas e harmonizam padrões, tornando o roteamento via Singapura economicamente vantajoso para os exportadores.

Como a documentação digital reduz o tempo de permanência no porto?

Os conhecimentos de embarque eletrônicos e o DigitalPORT@SG permitem a troca de dados em tempo real, reduzindo os ciclos de burocracia em aproximadamente um terço.

Qual rota comercial apresenta a perspectiva de crescimento mais forte?

O corredor da África, projetado a um CAGR de 8,17%, oferece o maior crescimento devido ao aumento da demanda dos consumidores e às importações de infraestrutura.

Página atualizada pela última vez em: