Tamanho e Participação do Mercado de Senior Living

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 285.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 374.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Senior Living por Mordor Intelligence

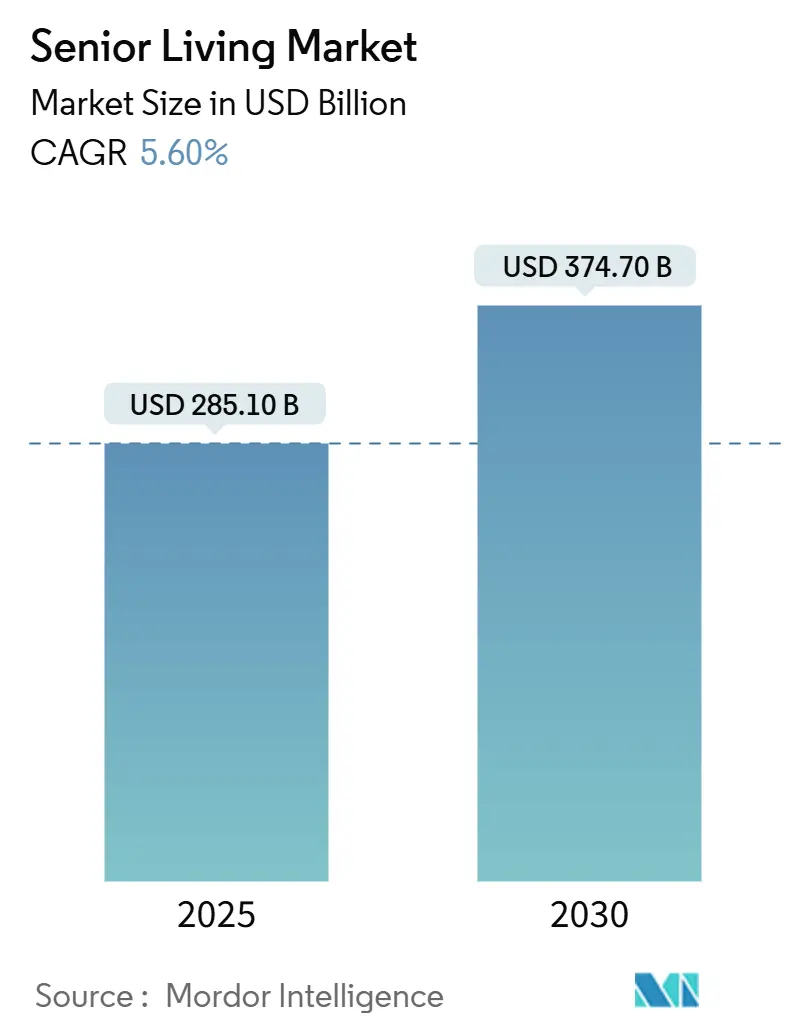

O tamanho do Mercado de Senior Living é estimado em USD 285,10 bilhões em 2025, e espera-se que atinja USD 374,70 bilhões até 2030, a um CAGR de 5,60% durante o período de previsão (2025-2030).

A demanda acelerada decorre do crescimento da população global de indivíduos com mais de 80 anos em aproximadamente 500.000 pessoas por ano, levando os incorporadores a adicionar comunidades de uso específico, apesar dos elevados custos de construção intensivos em capital. Investidores institucionais direcionam atualmente mais de USD 2 bilhões anualmente para o mercado de habitação para idosos, atraídos por rendimentos estáveis e indexadores de aluguel como proteção contra a inflação. Do lado da oferta, o início de obras caiu para apenas 1.287 unidades no primeiro trimestre de 2025, o menor total trimestral já registrado, o que elevou o RevPAR em 4,9% nas principais metrópoles. Os operadores obtêm maior poder de precificação ao integrar plataformas de análise preditiva que reduzem hospitalizações evitáveis e melhoram os resultados dos residentes.

Principais Conclusões do Relatório

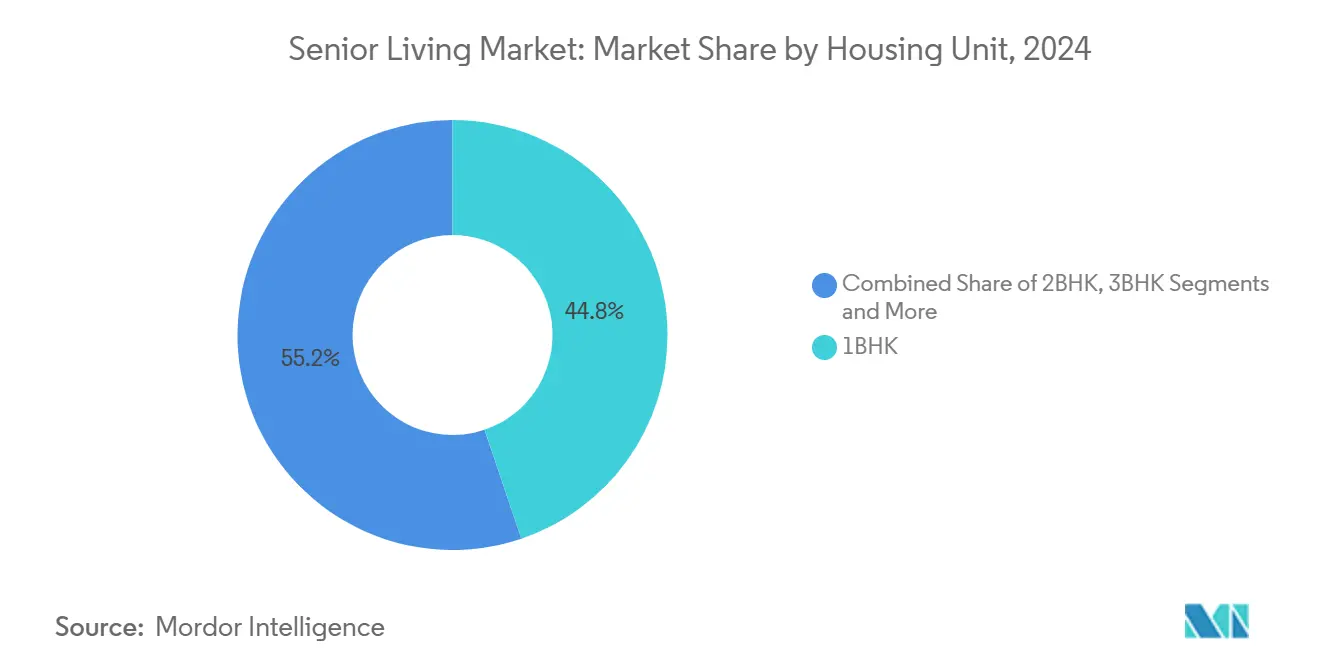

- Por configuração de unidade habitacional, os apartamentos de 1 quarto capturaram 44,8% do tamanho do mercado de habitação para idosos em 2024; as Vilas Independentes estão posicionadas para crescer a um CAGR de 9,2% até 2030.

- Por nível de cuidados, as residências de Estilo de Vida/Assistência Mínima representaram 41,6% da receita de 2024, enquanto o Cuidado de Memória avança a um CAGR de 10,7%.

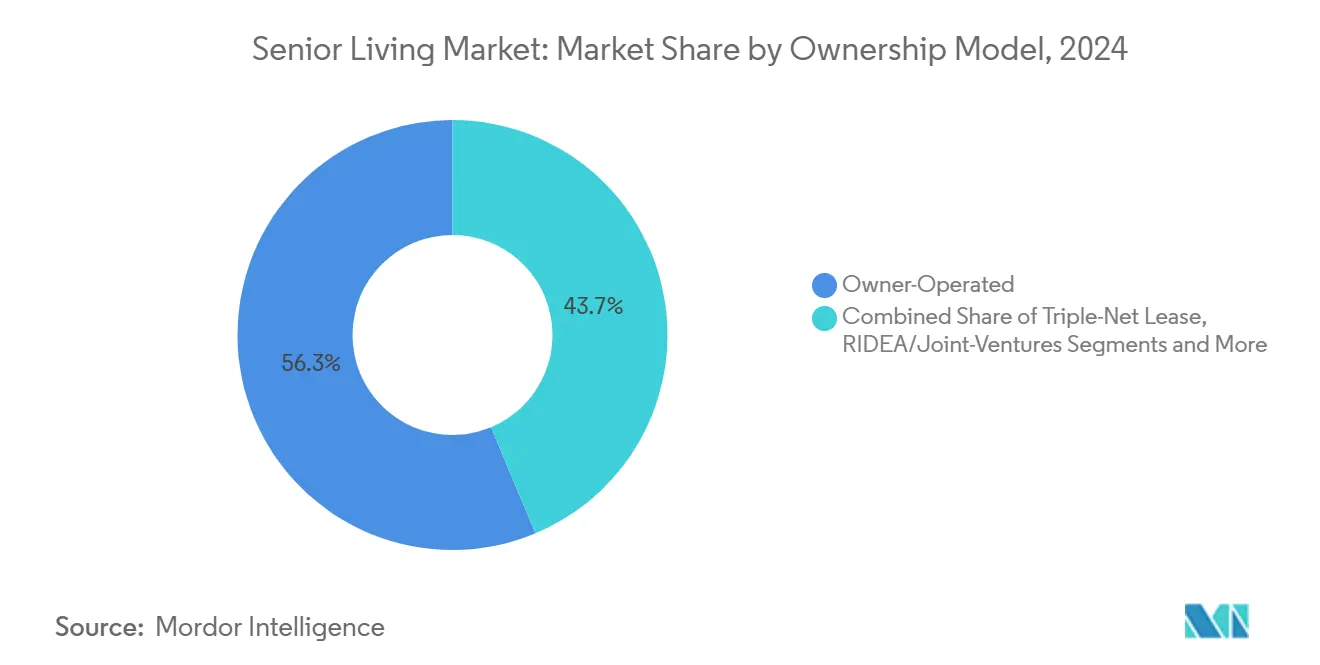

- Por modelo de propriedade, as instalações Operadas pelo Proprietário controlavam 56,3% do inventário de 2024; as RIDEA/Joint Ventures apresentam um CAGR de 9,1% até 2030.

- Por fonte de financiamento, os residentes com Pagamento Privado responderam por 72,8% dos gastos em 2024, enquanto os prêmios de Seguro de Cuidados de Longa Duração crescem a um CAGR de 10,8%.

- Por geografia, a América do Norte liderou com 37,9% da participação do mercado de habitação para idosos em 2024, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 8,6% até 2030.

Tendências e Perspectivas do Mercado Global de Senior Living

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do envelhecimento populacional | +1.80% | Global; maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente prevalência de demência e comorbidades | +1.20% | Global; mais forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Entrada de capital institucional em ativos alternativos | +0.90% | América do Norte e Europa; emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Parcerias no ecossistema de tecnologia de longevidade | +0.70% | Mercados centrais na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Design de comunidades resilientes ao clima e certificadas em bem-estar | +0.40% | América do Norte e Europa, especialmente regiões expostas ao clima | Longo prazo (≥ 4 anos) |

| Adoção de hipoteca reversa e liberação de patrimônio | +0.30% | América do Norte; expandindo para Austrália e Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Envelhecimento Populacional

O impulso demográfico ancora o mercado de habitação para idosos. Os baby boomers detêm coletivamente quase USD 14 trilhões em patrimônio imobiliário, capital que pode ser liberado por meio de ofertas de hipoteca reversa, como o EquityIQ da PHH Mortgage, que agora concede empréstimos de até USD 4 milhões. As comunidades premium canalizam essa riqueza para serviços integrados de hospitalidade e cuidados que comandam margens mais elevadas. Os planejadores de políticas da China antecipam que os idosos constituirão 30% da população até 2035, sustentando uma oportunidade de USD 4,1 trilhões que já está atraindo operadores estrangeiros.[1]Escritório Asiático, "A Economia Prateada da China," Nikkei Asia, nikkei.com A concentração de riqueza também intensifica uma lacuna de oferta na faixa acessível, onde os custos de terrenos e os obstáculos regulatórios limitam o novo estoque.

Crescente Prevalência de Demência e Comorbidades

O Cuidado de Memória, crescendo 10,7% ao ano, beneficia-se de regulamentações estaduais que impõem padrões de treinamento de pessoal e layouts seguros. As instalações incorporam agora design biofílico e espaços de musicoterapia para retardar o declínio cognitivo. Sensores de movimento com inteligência artificial alertam a equipe sobre riscos de quedas, reduzindo a responsabilidade e prolongando o tempo médio de permanência. A maior acuidade incorpora tarifas diárias premium que elevam o tamanho geral do mercado de habitação para idosos, ao mesmo tempo que aumentam as barreiras contra operadores incapazes de cumprir os limites de conformidade.

Entrada de Capital Institucional em Ativos Alternativos

Family offices e fundos de private equity veem os fluxos de caixa do mercado de habitação para idosos como defensivos durante períodos de volatilidade macroeconômica. A aquisição de oito campi da Brightview pelo Morgan Stanley ilustra o apetite institucional por portfólios grandes e estabilizados. Os rendimentos de desenvolvimento permanecem 200-300 pontos-base acima das taxas de capitalização estabilizadas, estimulando novas construções em áreas metropolitanas com oferta restrita. O modelo RIDEA alinha os proprietários de imóveis com os parceiros operacionais, permitindo que ambos compartilhem os ganhos e acelerando um CAGR de 9,1% para ativos estruturados sob o modelo RIDEA.[2]Centro de Imprensa, "Aquisição do Portfólio Brightview," Morgan Stanley, morganstanley.com

Parcerias no Ecossistema de Tecnologia de Longevidade

A convergência tecnológica está remodelando a estratégia competitiva. Os dispositivos vestíveis com inteligência artificial da CarePredict rastreiam mudanças sutis na marcha ou no sono dias antes de episódios clínicos, reduzindo transferências hospitalares e apoiando contratos de compartilhamento de risco com planos Medicare Advantage. Os operadores integram telefarmácia, monitoramento remoto de sinais vitais e terapia comportamental virtual para aumentar a satisfação dos residentes e diversificar a receita. Algoritmos de alocação de pessoal baseados em dados, por sua vez, mitigam a escassez de mão de obra e elevam as margens de lucro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada e inflação salarial | -1.40% | Global; mais aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Conformidade regulatória complexa e fragmentada | -0.80% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escalada dos prêmios de seguro de propriedade em zonas climáticas | -0.60% | Costa do Golfo dos EUA; Austrália | Curto prazo (≤ 2 anos) |

| Oposição comunitária e zoneamento restritivo ("NIMBY") | -0.40% | América do Norte suburbana; cidades selecionadas da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada e Inflação Salarial

Noventa e nove por cento dos prestadores de enfermagem especializada dos EUA relatam vagas clínicas não preenchidas, gerando maior dependência de pessoal de agências e elevando as despesas salariais. A remuneração dos auxiliares de enfermagem certificados superou os ajustes do custo de vida desde 2024. Os operadores respondem com programas de bolsas de estudo, mentoria e progressão de carreira que melhoram a retenção, complementados por ferramentas de agendamento com inteligência artificial que ampliam o alcance do quadro de pessoal limitado em múltiplas alas de cuidados.

Conformidade Regulatória Complexa e Fragmentada

Os estatutos de licenciamento diferem significativamente por estado e país, obrigando os operadores a adaptar códigos de construção, proporções de pessoal e protocolos de admissão. Embora a conformidade eleve as estruturas de custos, também protege os incumbentes que amortizam as despesas jurídicas em grandes portfólios. Plataformas digitais agora rastreiam automaticamente atualizações de políticas e relatórios de incidentes, reduzindo a carga administrativa e limitando o risco de citações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Unidade Habitacional: Vilas Independentes Aceleram a Demanda de Alto Padrão

As Vilas Independentes sustentam um CAGR de 9,2%, capitalizando o desejo dos aposentados por privacidade em campi fechados e ricos em comodidades. Os incorporadores incorporam sistemas de casa inteligente e controles ativados por voz que facilitam o envelhecimento no local. Embora as Vilas apresentem custos de construção mais elevados, os aluguéis premium e as taxas de tecnologia auxiliar geram margens superiores. Essa combinação fortalece o mercado de habitação para idosos ao atrair residentes mais cedo na curva de envelhecimento e retê-los por meio de níveis progressivos de cuidados.

As suítes de 1 quarto retêm 44,8% da participação do mercado de habitação para idosos devido à eficiência de custos e aos modelos de construção padronizados. As unidades de dois quartos atendem casais e servem como layouts flexíveis para visitas de familiares, ajudando a reduzir a rotatividade. As opções de três quartos permanecem limitadas, mas atendem à demanda multigeracional em partes da Ásia-Pacífico.

Por Nível de Intensidade de Cuidados: Cuidado de Memória Comanda Crescimento Premium

As residências de Estilo de Vida/Assistência Mínima geraram 41,6% da receita de 2024 ao atender idosos mais saudáveis que buscam uma vida sem preocupações com manutenção e programação social. No entanto, o Cuidado de Memória avança 10,7% ao ano à medida que a prevalência de demência aumenta. As alas seguras utilizam iluminação circadiana, jardins terapêuticos e menores "domicílios" de residentes, resultando em declínios mensuráveis nos episódios comportamentais. Os operadores precificam esses serviços especializados com um prêmio, aumentando assim a contribuição do segmento para o tamanho geral do mercado de habitação para idosos.

O suporte às Atividades da Vida Diária funciona como uma camada de transição onde os residentes passam do status independente para maior acuidade. A Enfermagem Especializada e Reabilitação continua a atender necessidades clínicas complexas, frequentemente subsidiadas pelo Medicare ou pagadores equivalentes, mas enfrenta compressão das taxas de capitalização e crescentes custos de conformidade.

Por Modelo de Propriedade: Parcerias RIDEA Ganham Tração

Os Operadores-Proprietários ainda gerenciam 56,3% do inventário, mas a via RIDEA/Joint Venture está crescendo mais rapidamente, à medida que REITs como a Welltower co-participam dos ganhos de NOI. Essas estruturas desbloqueiam capital mais barato para modernização e atualizações tecnológicas. Os arrendamentos Triple-Net permanecem populares para investidores que buscam renda estável, embora renunciem aos ganhos provenientes de eficiências operacionais. Os modelos de condomínio ou de propriedade do residente prosperam nos mercados nórdicos, oferecendo aos idosos propriedade escriturada e direitos de governança.

Por Fonte de Financiamento: Residentes com Cobertura de Seguro se Expandem

O Pagamento Privado ainda domina com 72,8%, mas as apólices híbridas de cuidados de longa duração crescem 10,8% ao ano, ampliando o acesso para famílias de renda média. As seguradoras pré-pacotam durações de estadia e atualizações de acuidade, suavizando o fluxo de caixa para os operadores. Os leitos subsidiados pelo governo permanecem vitais na Europa e na Ásia, vinculando o reembolso a pontuações de qualidade de vida e métricas de eficiência energética. O financiamento do Medicaid e do Medicare sustenta as estadias pós-agudas nos EUA, mas exige documentação rigorosa que os prestadores menores têm dificuldade em manter.

Análise Geográfica

A América do Norte gerou 37,9% da receita de 2024, ancorada pelo profundo mercado de pagamento privado dos Estados Unidos e pela crescente presença de REITs no Canadá. A aquisição de CAD 4,6 bilhões (USD 3,4 bilhões) da Amica Senior Living pela Welltower destaca a consolidação contínua nas principais metrópoles canadenses de alto padrão. Os picos de seguro impulsionados pelo clima — os prêmios na Flórida subiram 125% em cinco anos — forçam propriedades mais antigas a reformar telhados e sistemas de janelas, levando alguns operadores a sair de zonas de risco. Os enclaves costeiros do México oferecem aos aposentados norte-americanos custos de vida mais baixos e arranjos de turismo médico, estimulando parcerias experimentais transfronteiriças.

A região da Ásia-Pacífico registra o CAGR mais rápido de 8,6%, liderada pela desregulamentação das restrições de propriedade estrangeira na China e pela implementação de subsídios de cuidados para idosos em larga escala. As torres de condomínios de luxo da Coreia do Sul capturam idosos abastados que exigem spas de bem-estar, jardins no terraço e medicina de concierge.[3]Redação de Reportagens, "Torres de Aposentadoria de Luxo na Coreia," The Japan Times, japantimes.co.jp A Austrália beneficia-se de fortes entradas de superannuation que financiam campi de última geração em Sydney e Melbourne, frequentemente co-localizados com hospitais de cuidados agudos para vantagens de continuidade de cuidados.

A Europa registra crescimento estável à medida que operadores privados complementam robustas redes de segurança pública. A Alemanha lidera o volume de desenvolvimento; o Reino Unido atrai capital estrangeiro apesar das mudanças regulatórias relacionadas ao Brexit. O Sul da Europa oferece uma oportunidade latente, impulsionada pela melhoria das condições macroeconômicas e pelos incentivos governamentais para infraestrutura adaptada à idade. As regras de taxonomia da UE favorecem ativos com certificação verde, estimulando reformas generalizadas e instalações fotovoltaicas que reduzem os custos operacionais e se alinham com as prioridades de bem-estar dos residentes.

Cenário Competitivo

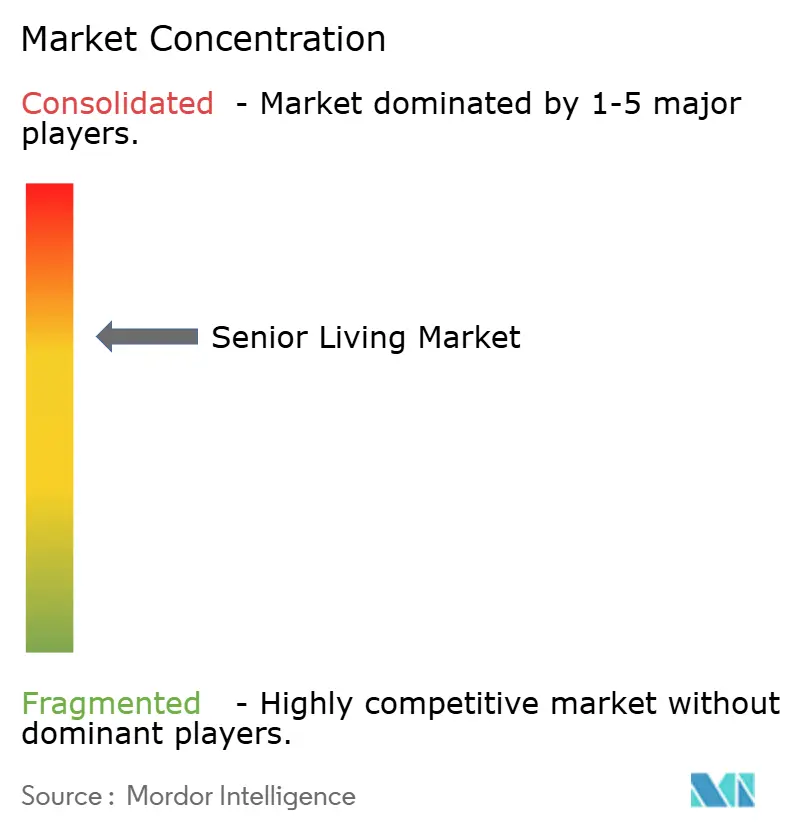

O mercado de habitação para idosos permanece fragmentado, sem que nenhum operador controle mais de 5% do inventário ocupado, criando amplo espaço para consolidação. A Brookdale Senior Living expandiu sua presença ao adquirir 41 comunidades anteriormente arrendadas por USD 610 milhões, aumentando o controle sobre as despesas de capital. A Atria e a Sunrise expandem por meio de contratos de gestão com incorporadores de uso misto que buscam âncoras de varejo experiencial. A adoção de tecnologia separa os líderes: a 12 Oaks Senior Living fez a transição para um modelo de reembolso baseado em valor ao padronizar os registros eletrônicos de saúde em seu portfólio. A resiliência ambiental é outro diferencial; operadores com janelas resistentes a furacões e sistemas de energia redundantes negociam melhores condições de seguro.

Os sistemas de saúde estão entrando no mercado de habitação para idosos para capturar receitas pós-agudas e gerenciar penalidades de readmissão. As marcas de hospitalidade estão pilotando clubes de associação que permitem aos adultos mais velhos reservar estadias em múltiplos campi ao redor do mundo. Investidores internacionais, particularmente os de Singapura e Japão, estão introduzindo modelos de cuidados assistidos por robótica que aumentam a flexibilidade do quadro de pessoal. À medida que a tese de consolidação amadurece, as sinergias se concentram em compras centralizadas, grupos de pessoal entre campi e plataformas de marketing unificadas.

Líderes do Setor de Senior Living

Brookdale Senior Living

Atria Senior Living

Ventas Inc.

Korian

Paranjape Athashri

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Jonathan Rose Companies adquiriu uma comunidade no sul da Califórnia por USD 83 milhões, expandindo seu portfólio de construção verde.

- Abril de 2025: A Welltower concluiu USD 2,8 bilhões em aquisições, incluindo 38 propriedades de ultra-luxo no Canadá.

- Abril de 2025: A PHH Mortgage lançou o EquityIQ, um produto de hipoteca reversa voltado para proprietários de imóveis com 55 anos ou mais.

- Março de 2025: A Spring Arbor se fundiu com a Allegro, criando uma plataforma de 53 comunidades no sudeste dos EUA.

Escopo do Relatório Global do Mercado de Senior Living

| 1 Quarto |

| 2 Quartos |

| 3 Quartos |

| Vilas Independentes |

| Estilo de Vida / Assistência Mínima |

| Suporte às Atividades da Vida Diária (AVD) |

| Cuidado de Memória Especializado |

| Enfermagem Especializada e Reabilitação |

| Operado pelo Proprietário |

| Arrendamento Triple-Net |

| RIDEA / Joint Ventures |

| Condomínio / Propriedade do Residente |

| Pagamento Privado |

| Subsídio Público |

| Seguro de Cuidados de Longa Duração |

| Medicaid / Medicare |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Unidade Habitacional | 1 Quarto | |

| 2 Quartos | ||

| 3 Quartos | ||

| Vilas Independentes | ||

| Por Nível de Intensidade de Cuidados | Estilo de Vida / Assistência Mínima | |

| Suporte às Atividades da Vida Diária (AVD) | ||

| Cuidado de Memória Especializado | ||

| Enfermagem Especializada e Reabilitação | ||

| Por Modelo de Propriedade | Operado pelo Proprietário | |

| Arrendamento Triple-Net | ||

| RIDEA / Joint Ventures | ||

| Condomínio / Propriedade do Residente | ||

| Por Fonte de Financiamento | Pagamento Privado | |

| Subsídio Público | ||

| Seguro de Cuidados de Longa Duração | ||

| Medicaid / Medicare | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a previsão de crescimento do mercado de habitação para idosos?

O mercado está projetado para crescer de USD 285,1 bilhões em 2025 para USD 374,7 bilhões até 2030, refletindo um CAGR de 5,6%.

Qual região cresce mais rapidamente em habitação para idosos?

A Ásia-Pacífico lidera com um CAGR antecipado de 8,6% até 2030, apoiada pelas mudanças de política na China e pelo aumento da riqueza na Coreia do Sul e na Austrália.

Por que as Vilas Independentes são importantes?

Elas crescem a um CAGR de 9,2% ao oferecer privacidade, tecnologia de casa inteligente e serviços de concierge que atraem aposentados abastados.

Quão grave é a escassez de mão de obra?

Quase todos os operadores norte-americanos relatam vagas, impulsionando a inflação salarial e levando os operadores a investir em agendamento com inteligência artificial e incentivos de retenção.

Quais modelos de financiamento estão emergindo?

As apólices híbridas de seguro de cuidados de longa duração estão se expandindo a 10,8% ao ano, complementando o mix de receita dominado pelo pagamento privado.

Quão fragmentado é o cenário competitivo?

Nenhum operador controla mais de 5% da capacidade, criando oportunidades para consolidações e ganhos de eficiência operacional em todo o setor.

Página atualizada pela última vez em: