Tamaño y participación del mercado de energía solar en Rumanía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

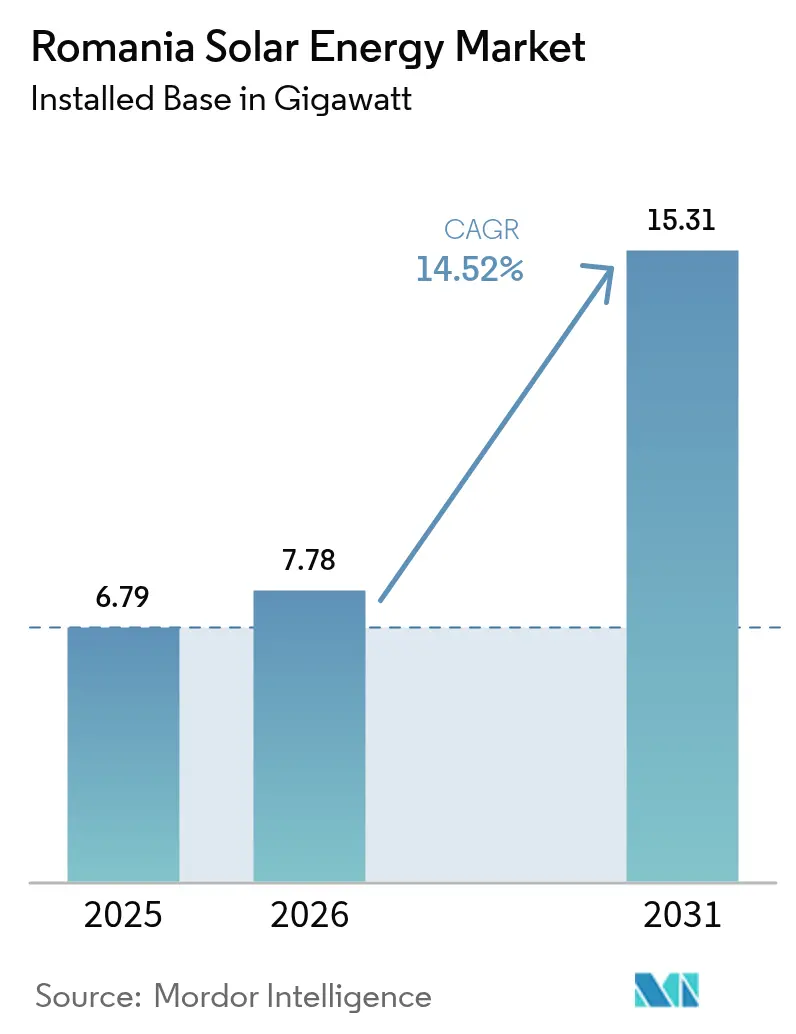

| Tamaño del mercado en el año base (2025) | 6.79 gigavatio |

| Volumen del Mercado (2026) | 7.78 gigavatio |

| Volumen del Mercado (2031) | 15.31 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 14.52% CAGR |

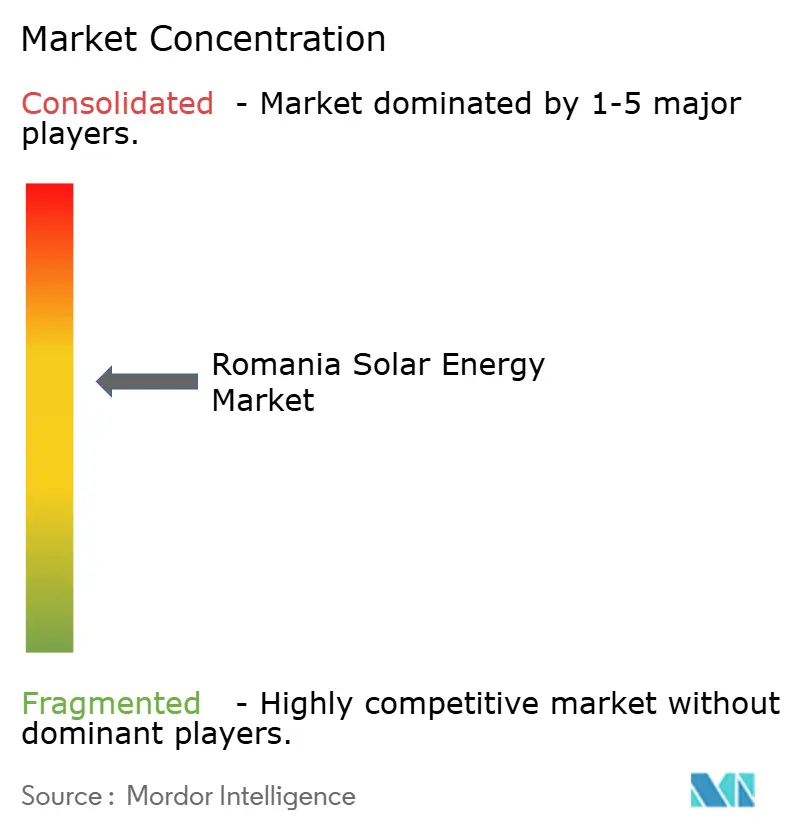

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Rumanía por Mordor Intelligence

El tamaño del mercado de energía solar en Rumanía en 2026 se estima en 7,78 gigavatios (USD), creciendo desde el valor de 2025 de 6,79 gigavatios (USD), con proyecciones para 2031 que muestran 15,31 gigavatios (USD), creciendo a una CAGR del 14,52% durante el período 2026-2031.

Esta aceleración está impulsada por las subvenciones del Mecanismo de Recuperación y Resiliencia, las normas simplificadas de uso dual agrícola y el creciente número de contratos de compra de energía corporativos (PPA) que vinculan la nueva capacidad a contratos de venta a largo plazo. La digitalización de la red, la caída de los costos de la energía fotovoltaica solar y un esquema de Contratos por Diferencia (CfD) de 3.000 millones de euros mejoran aún más la certeza de ingresos para los proyectos de escala de servicios públicos. El giro de Rumanía hacia el alejamiento del carbón también ha reposicionado a las empresas de distribución como facilitadoras activas de los programas de instalación en tejados, mientras que los incentivos a la fabricación local están acortando las cadenas de suministro y apoyando la creación de empleo. En conjunto, estos factores posicionan al mercado de energía solar rumano como un centro de despliegue en Europa central y oriental.

Conclusiones clave del informe

- Por tecnología, la energía fotovoltaica solar representó el 100,00% de la participación del mercado de energía solar en Rumanía en 2025.

- Por tipo de red, los sistemas conectados a la red dominaron el mercado de energía solar en Rumanía con una participación del 95,10% en 2025.

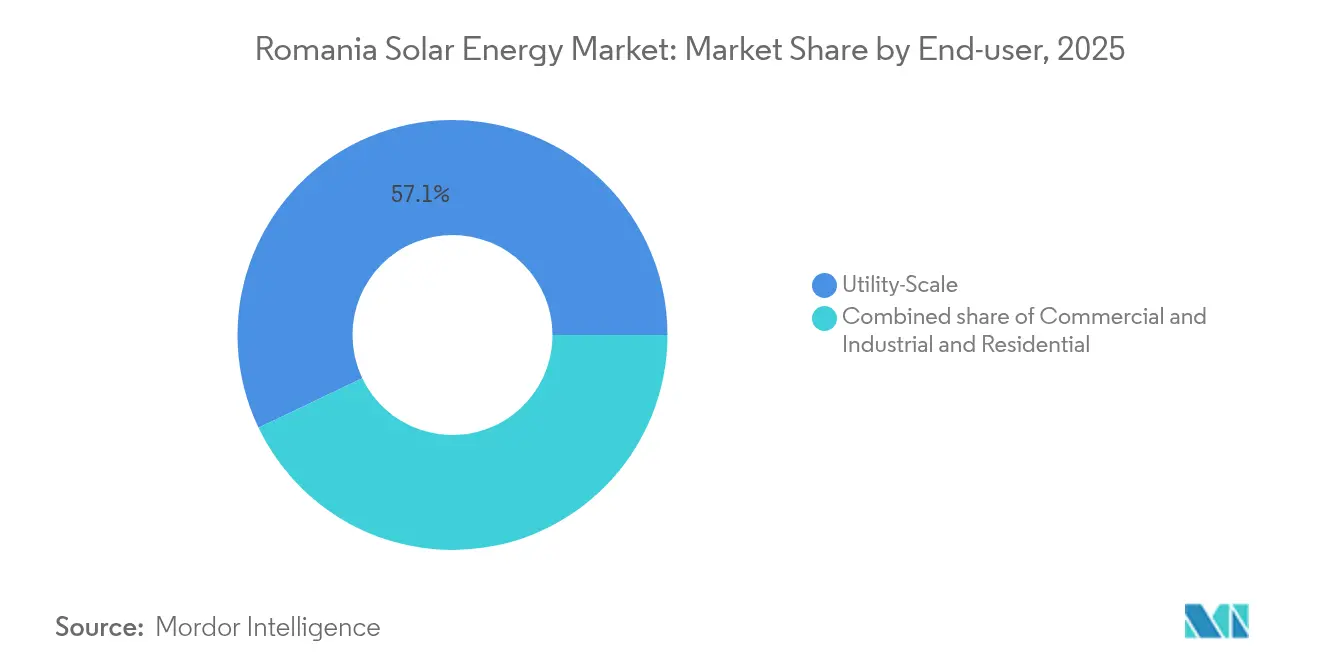

- Por usuario final, las plantas de escala de servicios públicos lideraron el mercado de energía solar en Rumanía con una participación del 57,10% en 2025, mientras que se proyecta que el segmento residencial crezca a una CAGR del 18,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en Rumanía

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estímulo renovable financiado por la UE (RRF) | +3.20% | Nacional, provincias del sur y del oeste | Mediano plazo (2-4 años) |

| Primas de alimentación a la red y certificados verdes de apoyo | +2.80% | Nacional, enfoque rural | Largo plazo (≥ 4 años) |

| Aumento de la demanda de PPA corporativos | +2.10% | Corredores industriales en todo el país | Corto plazo (≤ 2 años) |

| Reducción del LCOE de la energía fotovoltaica solar | +1.90% | Dinámica de costos global, adopción local | Mediano plazo (2-4 años) |

| Digitalización de la red que permite la fotovoltaica distribuida | +1.50% | Zonas urbanas y periurbanas | Largo plazo (≥ 4 años) |

| Proyectos piloto de agrovoltaica que habilitan el uso dual del suelo | +1.30% | Regiones agrícolas del sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estímulo renovable financiado por la UE (RRF)

El Plan Nacional de Recuperación y Resiliencia de Rumanía asigna 2.800 millones de euros a las energías renovables, con 400 millones de euros adicionales del Fondo de Modernización destinados a la energía solar y eólica. Los contratos ya cubren 831 proyectos fotovoltaicos del sector público, con un total de 296,76 MW, y están respaldados por 367,6 millones de euros en subvenciones.(1)Newsweek Romania, "Fabrica de soare a României: 831 de proiecte...," newsweek.ro Estos programas eliminan las barreras de costo de capital, apuntan a 3 GW de nueva capacidad para 2026 y estimulan la coinversión privada que multiplica los desembolsos públicos. Las estimaciones de efecto multiplicador implican que cada euro público atrae aproximadamente 1,1 euros de gasto privado según el BEI. El modelo también amplía las competencias de los instaladores y la profundidad de la cadena de suministro, acelerando la adopción solar comercial y residencial posterior.

Primas de alimentación a la red y certificados verdes de apoyo

El marco de doble incentivo combina primas de alimentación a la red con certificados verdes negociables, ofreciendo flujos de ingresos estables que mejoran la bancabilidad de las instalaciones de hasta 400 kW. Las normas simplificadas de la ANRE reducen los tiempos de obtención de permisos y los costos de transacción, permitiendo que los sistemas pequeños moneticen el excedente de energía y disfruten de tarifas premium. Aunque la Ordenanza de Emergencia 20/2025 elimina las obligaciones de certificados para los grandes compradores industriales, orienta a estos consumidores hacia la adquisición directa de energía solar, preservando la demanda de nuevas plantas en tejados y sobre el terreno. El enfoque de política combinada reduce los diferenciales de financiación en comparación con la exposición total al mercado libre.

Aumento de la demanda de PPA corporativos

Los PPA solares a largo plazo son ahora una cobertura preferida para los fabricantes que enfrentan precios mayoristas volátiles. DRI-OMV Petrom firmó un contrato de entrega física anual de 100 GWh, el mayor acuerdo de energía renovable corporativo del país, estableciendo puntos de referencia de descubrimiento de precios para futuros acuerdos.(2)Banco Europeo de Inversiones, "Informe de inversiones 2023/2024", eib.org Fuente: Green-Forum, "nextE", green-forum.eu Los productores independientes de energía están construyendo plantas expresamente en torno a dichos acuerdos, mientras que la Ordenanza de Emergencia 143/2021 levantó las restricciones al comercio bilateral y simplificó las estructuras de reparto de riesgos. La producción fotovoltaica diurna coincide con los perfiles de carga industrial, haciendo que los PPA solares sean más atractivos que los eólicos para determinados sectores.

Reducción del LCOE de la energía fotovoltaica solar

Los precios de los módulos cayeron aproximadamente un 60% entre 2022 y 2024, lo que permitió a los proyectos rumanos obtener precios de ejercicio de CfD cercanos a 51 EUR/MWh, ya por debajo de los referentes de los combustibles fósiles. La fabricación doméstica está emergiendo a través de una planta con una capacidad de 1,5 GW por año, que recibe 32,92 millones de euros en ayudas del PNRR.(3)TaiyangNews, "El Gobierno respalda la producción de 1,5 GW de módulos solares...", taiyangnews.info El menor gasto de capital, la mayor eficiencia de los módulos y el abaratamiento de la deuda se combinan para mantener al mercado de energía solar en Rumanía en una senda de fuerte crecimiento pese a la maduración de los incentivos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Largos plazos de tramitación para la conexión a la red | −2.4% | Nacional, periferias rurales | Corto plazo (≤ 2 años) |

| Competencia de la repotenciación eólica terrestre | −1.8% | Zonas costeras y de montaña | Mediano plazo (2-4 años) |

| Limitaciones de zonificación de protección de tierras agrícolas | −1.6% | Tierras agrícolas de alto valor | Largo plazo (≥ 4 años) |

| Aumento de las tasas de interés domésticas tras 2023 | −1.1% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Largos plazos de tramitación para la conexión a la red

La cartera de solicitudes pendientes de Transelectrica supera los 31,74 GW, lo que extiende los plazos de aprobación más allá de los 12 meses e infla los costos de mantenimiento. La prevista asignación de capacidad basada en subastas a partir de 2026 puede dar prioridad a los activos listos para comenzar obras, aunque los refuerzos de la red siguen siendo críticos, especialmente en los condados del sureste rico en recursos solares.(4)Profit.ro, "Panouri solare flotante...," profit.ro Los retrasos comprimen las ventanas de CfD de los promotores y aumentan el riesgo de ejecución.

Competencia de la repotenciación eólica terrestre

Las recientes subastas de CfD registraron ofertas eólicas a 65 EUR/MWh frente a los 51 EUR/MWh de la energía solar, lo que apoya 1,1 GW de repotenciación frente a 432 MW de nueva fotovoltaica. Los parques eólicos establecidos cuentan con conexiones a la red existentes y una tramitación más rápida, lo que lleva a los promotores a perseguir primas de repotenciación que pueden superar a la energía solar en campo virgen en los emplazamientos de primer orden. Los operadores solares responden con conceptos híbridos de fotovoltaica más almacenamiento que elevan los factores de capacidad y los ingresos por servicios a la red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La fotovoltaica solar domina gracias al liderazgo en costos

La energía fotovoltaica solar representó la totalidad de la participación del mercado de energía solar en Rumanía en 2025, lo que subraya la ausencia de energía solar concentrada (CSP) debido a la modesta irradiancia normal directa y a la mayor intensidad de capital. Se proyecta que el tamaño del mercado de energía solar en Rumanía para la fotovoltaica crezca a una CAGR del 14,52% hasta 2031, impulsado por los incentivos para tejados y los CfD de escala de servicios públicos. Las plantas de módulos locales con una producción anual total de 1,779 GW son elegibles para las bonificaciones de adquisición de la Ley de Industria Neta Cero, mejorando así la competitividad del contenido doméstico.

Los promotores del mercado de energía solar en Rumanía integran cada vez más el almacenamiento en baterías y los sistemas de seguimiento solar para mejorar los factores de capacidad y asegurar los ingresos por servicios a la red. La localización de la fabricación reduce los costos logísticos y mitiga los riesgos en las cadenas de suministro en medio de las tensiones comerciales globales. La energía solar concentrada (CSP) sigue marginada debido a su LCOE antieconómico en comparación con la fotovoltaica más almacenamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Por tipo de red: Aumento de los sistemas aislados de la red impulsado por la electrificación rural

Las plantas conectadas a la red representaron el 95,10% de la capacidad de 2025, una participación que se espera que se mantenga por encima del 90% hasta 2031, ya que las subastas de CfD favorecen los proyectos conectados a la red de servicios públicos. El tamaño del mercado de energía solar en Rumanía para los sistemas conectados a la red se beneficia de 56,2 millones de euros destinados a mejoras de la red de transmisión. La automatización distribuida y los contadores inteligentes ayudan a las redes a absorber el creciente volumen de inyecciones diurnas, reduciendo los recortes de energía.

Aunque la capacidad aislada de la red es modesta, se proyecta que crezca a una CAGR del 20,80% hasta 2031, impulsada por la agrovoltaica y los proyectos piloto de microrredes rurales. La Ordenanza de Emergencia 134/2024 eliminó la doble imposición sobre las baterías, lo que permite paquetes de energía solar más almacenamiento que reemplazan los generadores diésel en granjas y torres de telecomunicaciones. Estas soluciones desbloquean el acceso a la energía y el ahorro de costos donde las extensiones de red no son económicamente viables.

Por usuario final: El segmento residencial se acelera gracias al crecimiento de los prosumidores

Los parques de escala de servicios públicos concentraron el 57,10% de la participación del mercado de energía solar en Rumanía en 2025, favorecidos por los CfD y las economías de escala. Proyectos como la planta de 155 MW de Rătești ilustran las mejoras en la bancabilidad gracias a una venta garantizada predecible. El segmento mantiene el liderazgo en volumen, aunque su tasa de crecimiento se modera a medida que la base se expande.

Los sistemas residenciales registran la CAGR más rápida del 18,55% hasta 2031, catalizada por la financiación dirigida a las asociaciones de propietarios que exige sistemas fotovoltaicos de ≥10 kWp más almacenamiento dimensionado en ≥50% de la capacidad del conjunto. La medición neta y la licencia simplificada de 400 kW también impulsan los tejados comerciales. Los PPA corporativos brindan apoyo a los sistemas comerciales e industriales (C&I) instalados en el lado del consumidor que reducen los cargos de red y los pasivos de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis geográfico

Los condados del sur, como Constanța, Călărași y Giurgiu, albergan la mayor parte de las tuberías de proyectos de escala de servicios públicos debido a sus 1.900-2.400 horas de sol anuales y su topografía plana, que facilita la construcción. Los proyectos combinan la energía fotovoltaica con la energía eólica y el almacenamiento para optimizar el uso de la red. Los clústeres industriales del oeste favorecen los sistemas comerciales e industriales (C&I) instalados en el propio emplazamiento, que alinean la generación con las cargas diurnas, reduciendo las facturas de energía y las emisiones de Alcance 2.

El área metropolitana de Bucarest lidera el despliegue en tejados. Las tarifas minoristas más altas y los incentivos municipales aceleran la adopción de sistemas de prosumidores en bloques de apartamentos, mientras que la abundante capacidad de instalación acorta los ciclos de los proyectos. La penetración de los contadores inteligentes apoya la facturación granular y las tarifas flexibles.

Las zonas del norte y de montaña utilizan la energía fotovoltaica distribuida para complementar las fuentes de energía hidroeléctrica y de biomasa. Los proyectos piloto de agrovoltaica en regiones hortícolas de alto valor protegen la diversidad de ingresos ante los riesgos climáticos, garantizando que el despliegue solar se extienda más allá de los corredores del sureste ricos en recursos.

Panorama regulatorio

El mercado solar de Rumanía opera bajo el marco legal de electricidad y energías renovables administrado por ANRE. Los instrumentos de apoyo nacionales abarcan normas de prosumidores, certificados verdes y mecanismos de prima de alimentación para plantas más pequeñas, junto con un programa de Contratos por Diferencia (CfD) de ayuda estatal para energía solar a escala de servicios públicos. Este conjunto de políticas se ha utilizado para movilizar inversión junto con financiamiento de la UE, incluidas las asignaciones del Plan Nacional de Recuperación y Resiliencia (PNRR) de Rumanía para energías renovables y modernización de la red, que respaldan implementaciones fotovoltaicas del sector público y refuerzan la bancabilidad para desarrolladores privados.

En mayo de 2026, ANRE introdujo un paquete más estricto de conexión a la red y licencias (Órdenes 15/2026 y 16/2026), que endurece los hitos y aumenta la disciplina financiera para proyectos superiores a 1 MW mediante garantías más altas y requisitos con plazos definidos. Al vincular los derechos de conexión con el avance de la tramitación de permisos, el cambio busca frenar las reservas especulativas de capacidad en un contexto de un gran retraso en las solicitudes de conexión. También aumenta el valor de la preparación de los proyectos (permisos, financiamiento y contratación EPC) al asegurar las autorizaciones ATR y de establecimiento, incluso para proyectos híbridos solares con almacenamiento y agrivoltaicos que están recibiendo autorizaciones.

Panorama competitivo

El sector solar de Rumanía está moderadamente concentrado, con Photon Energy Group y Enel Green Power Romania como actores de primer nivel, mientras que Nofar Energy, Econergy y NextE Renewable se están expandiendo de forma agresiva. Los promotores internacionales forman empresas conjuntas locales para navegar los procesos de obtención de permisos y participación comunitaria. Las estrategias se diferencian a través de la integración vertical, las carteras de PPA corporativos y la co-ubicación de almacenamiento.

Los nuevos participantes en la fabricación doméstica, como SC Heliomit SRL y KBK Kraft Projekt, refuerzan la seguridad del suministro y se califican para las bonificaciones de contenido de la UE, creando una ventaja de costos. Prestamistas como el BEI y el BERD canalizan préstamos verdes a promotores que cumplen los estándares ASG, reduciendo así el costo promedio ponderado del capital en comparación con la deuda puramente comercial.

Los servicios de valor añadido, como la operación y el mantenimiento (O&M) digital, los inversores de soporte a la red y las ofertas de energía como servicio, sirven como diferenciadores de mercado. Los actores que combinan estas capacidades con carteras bancables se posicionan para capturar cuota a largo plazo a medida que las adiciones al mercado de energía solar en Rumanía escalan más allá de 1 GW por año.

Líderes de la industria de energía solar en Rumanía

Sunshine Solar Energy SRL

Danagroup.hu

Amerisolar AP

Enel Green Power SpA

Photon Energy Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las nuevas incorporaciones a escala de servicios públicos se organizan cada vez más en torno a la certeza de ingresos y el acceso a la red, en lugar de la construcción de capacidad pura, lo que crea espacio para que los desarrolladores combinen el apoyo del CfD, los PPA corporativos y la hibridación con almacenamiento de energía en baterías para gestionar la volatilidad de precios intradía. El programa de CfD de Rumanía sigue siendo una vía de comercialización central para la energía fotovoltaica a gran escala, con la segunda subasta en agosto de 2025 que adjudicó 1.488 MW de capacidad solar. Las enmiendas posteriores de ANRE a la metodología de asignación de capacidad de red (Orden 79/2025) enfatizan aún más la importancia de la posición en la cola, el cumplimiento y la capacidad de entrega.

Desde el lado de la demanda, la contratación corporativa continúa respaldando las carteras de nuevas construcciones, como lo refleja el avance de OMV Petrom y CE Oltenia con una cartera conjunta de energía solar de 550 MW (Ișalnița, Tismana y Rovinari), con entregas de equipos importantes programadas para 2026. A nivel del sistema, el NECP actualizado de Rumanía apunta a una participación del 57,8% de energías renovables en el sector eléctrico para 2030. En paralelo, los programas de digitalización de la red y las normas que permiten paquetes de solar más almacenamiento para usuarios distribuidos respaldan la escalabilidad de instaladores, agregadores y proveedores de soluciones C&I, a medida que la capacidad de conexión y los requisitos de balance se vuelven tan determinantes como el precio de los módulos.

Desarrollos recientes del sector

- Julio de 2026: Shikun and Binui Energy inició la operación comercial del parque solar Simleu Silvaniei de 104 MW en el condado de Salaj. La puesta en marcha incrementó la capacidad solar rumana operada por las empresas a aproximadamente 175 MW, reforzando la presión competitiva de nuevos participantes capaces de ejecutar proyectos conectados a la red hasta la COD.

- Junio de 2026: OMV Petrom y CE Oltenia informaron la llegada del primer lote de aproximadamente 800.000 paneles fotovoltaicos para su cartera solar de 550 MW en Ișalnița, Tismana y Rovinari, con la construcción en curso. Este hito reduce el riesgo de adquisición para uno de los programas solares multisitio más grandes del país y señala un impulso sostenido detrás de las construcciones a escala de servicios públicos respaldadas por corporaciones.

- Diciembre de 2024: OMV Petrom completó la adquisición de una cartera solar de 710 MW de Jantzen Energy. La transacción aceleró la presencia renovable de OMV Petrom en Rumanía y respaldó la construcción de volúmenes de energía verde cautivos y contratados para operaciones industriales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de energía solar de Rumanía se define como la base de energía solar instalada a nivel nacional y las incorporaciones anuales, medidas en gigavatios y vinculadas a la implementación solar conectada a la red y detrás del medidor.

Exclusiones del alcance: esta medición no considera las baterías, la generación renovable más amplia ni los ingresos de fabricación de equipos solares como parte del total del mercado.

Descripción general de la segmentación

- Por tecnología

- Fotovoltaica solar (FV)

- Energía solar concentrada (CSP)

- Por tipo de red

- Conectada a la red

- Aislada de la red

- Por usuario final

- Escala de servicios públicos

- Comercial e industrial (C&I)

- Residencial

- Por componente (análisis cualitativo)

- Módulos/paneles solares

- Inversores (de cadena, centrales, de microinversores)

- Sistemas de montaje y seguimiento

- Balance del sistema y componentes eléctricos

- Almacenamiento de energía e integración híbrida

Fuentes de datos, medición del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el conjunto de datos inicial sobre capacidad instalada, señales de generación y cronologías de políticas que determinan directamente la nueva puesta en marcha solar en Rumanía. Consultamos fuentes públicas como las estadísticas energéticas de Eurostat, las tablas de datos de la Agencia Internacional de Energía, la serie de capacidad renovable de la Agencia Internacional de Energías Renovables y las publicaciones de la Comisión Europea sobre política energética y climática.

Para mantener supuestos realistas, también revisamos divulgaciones de la red y del mercado, y luego las verificamos con presentaciones de empresas, presentaciones a inversores y coberturas de prensa confiables sobre nuevos proyectos y resultados de subastas. Para elementos difíciles de rastrear, como carteras de proyectos, cambios de propiedad y estado de puesta en marcha, se utilizó de manera selectiva una suscripción de pago que cubre datos financieros e inteligencia empresarial, y se consultaron bases de datos de patentes para entender hacia dónde se está desplazando el enfoque tecnológico. Las fuentes aquí mencionadas son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se completó mediante entrevistas con expertos y encuestas estructuradas con desarrolladores de proyectos, proveedores de servicios EPC y O&M, distribuidores, empresas de servicios públicos y grandes compradores solares C&I, y luego los hallazgos se volvieron a verificar con un conjunto más reducido de partes interesadas en políticas y redes. Utilizamos esta información para confirmar los cronogramas de puesta en marcha, el tamaño típico de los proyectos, los puntos de friccion en la conexión a la red y la rapidez con la que las carteras residenciales y a escala de servicios públicos se convierten en capacidad operativa en toda Rumanía.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 16% | APAC: 42% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 38% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 46% | América: 24% |

Medición y previsión del mercado

La medición parte de una reconstrucción descendente (top-down) de la capacidad solar de Rumanía utilizando series de capacidad oficiales y señales vinculadas a la red, y luego trasladamos esa base a incorporaciones anuales y un calendario de construcción futuro. El modelo se corrobora mediante aproximaciones ascendentes (bottom-up) selectivas, en las que listas de proyectos muestreados, bandas de tamaño de proyecto típicas y verificaciones de canal a nivel de desarrollador se utilizan para comprobar la coherencia de los totales nacionales y corregir desajustes de tiempo.

Los insumos clave utilizados para mantener el modelo fundamentado incluyen la progresión histórica de la capacidad instalada, los cronogramas de puesta en marcha y conexión a la red, los calendarios de subastas y esquemas de apoyo, los cambios en la combinación entre escala de servicios públicos y residencial, y la dirección de precios de módulos e inversores que afecta la economía de la construcción. Cuando las carteras de proyectos están incompletas, la brecha se gestiona aplicando ratios de conversión validados en entrevistas y ajustados por el rezago observado entre la tramitación de permisos y la energización.

Para la previsión, se utiliza análisis de escenarios de modo que las incorporaciones de capacidad puedan ajustarse según la ejecución de políticas y la preparación de la red, y luego la trayectoria final se ancla a lo que los expertos consideran el caso más probable para adjudicaciones y construcciones a corto plazo. Aplicamos nuevamente las verificaciones descendentes y ascendentes al final para que la previsión se mantenga coherente con la base instalada y una capacidad de construcción anual realista.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones que comparan la base instalada modelada y las incorporaciones anuales con señales independientes, como los movimientos de las series de capacidad oficiales, los anuncios de puesta en marcha importantes y los hitos relacionados con la red. Cuando una cifra parece incorrecta, se rastrea el supuesto que la sustenta, y volvemos a trabajar la serie de datos de entrada o volvemos a contactar a un encuestado relevante para confirmar qué cambió.

Antes de la aprobación final, el modelo y la lógica pasan por una revisión interna de analistas para que los valores atípicos, los saltos repentinos y las variaciones año a año queden explicados y documentados. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como resultados de subastas significativas, cambios normativos o la puesta en marcha de grandes proyectos. Justo antes de la entrega, se completa una revisión final para garantizar que los clientes reciban la visión más actual disponible.

Comparación de la medición del mercado de energía solar de Rumanía de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la energía solar de Rumanía a menudo difieren porque algunas fuentes informan la base instalada en gigavatios, mientras que otras hablan de cartera de proyectos, producción de generación o incluso gasto en equipos, y las cifras pueden parecer similares aunque el significado no sea el mismo.

En nuestras verificaciones, las mayores diferencias suelen provenir de si una cifra cuenta solo la capacidad operativa frente a incluir proyectos en etapa avanzada que tienen permisos pero aún no están conectados, y de cómo se registran los sistemas de prosumidores residenciales cuando los datos de registro se retrasan. Los supuestos de moneda y precios también pueden distorsionar las comparaciones cuando un mercado de capacidad se convierte incorrectamente en una cifra de ingresos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,79 mil millones de USD (2025) | |

| Plataforma comercial A | 5,27 mil millones de USD (2024) | Esta cifra se presenta como base instalada para 2024 y a menudo se traslada sin un ajuste claro por los plazos de puesta en marcha, lo que puede subestimar el último año si se omiten las conexiones de fin de año. |

| Informe sectorial B | 7,78 mil millones de USD (2026) | Esta cifra refleja un año futuro y puede parecer mayor principalmente porque incorpora un supuesto de construcción vinculado al momento de aplicación de las políticas, lo que no es directamente comparable a un año de referencia de capacidad operativa. |

La tabla muestra que el momento temporal y lo que se cuenta como capacidad activa frente a incorporaciones esperadas puede alterar el resultado más que la elección de una única fuente de datos. Al mantener el corte vinculado a la capacidad operativa y luego someter a prueba el calendario de construcción con retroalimentación de la red y de puesta en marcha, la estimación se mantiene comparable año a año, que es el enfoque utilizado por Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Cuál es la capacidad solar instalada en Rumanía en 2026?

El tamaño del mercado de energía solar en Rumanía alcanzó 7,78 GW en 2026.

¿Cuál es la capacidad proyectada para 2031?

Se prevé que la capacidad instalada aumente a 15,31 GW para 2031.

¿Qué tasa de crecimiento se espera entre 2026 y 2031?

Se proyecta que la capacidad se expanda a una CAGR del 14,52% durante el período de pronóstico.

¿Qué segmento está creciendo más rápido?

Las instalaciones residenciales avanzan a una CAGR del 18,55% hasta 2031.

¿Qué tan dominante es la tecnología fotovoltaica solar?

La energía fotovoltaica solar representa el 100,00% de la capacidad, sin presencia comercial de energía solar concentrada (CSP).

¿Qué política apoya la adopción en tejados?

La medición neta, la licencia simplificada de 400 kW y la financiación para sistemas de ≥10 kWp con almacenamiento impulsan la adopción residencial.

Última actualización de la página el: