Tamanho e Participação do Mercado de PAM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

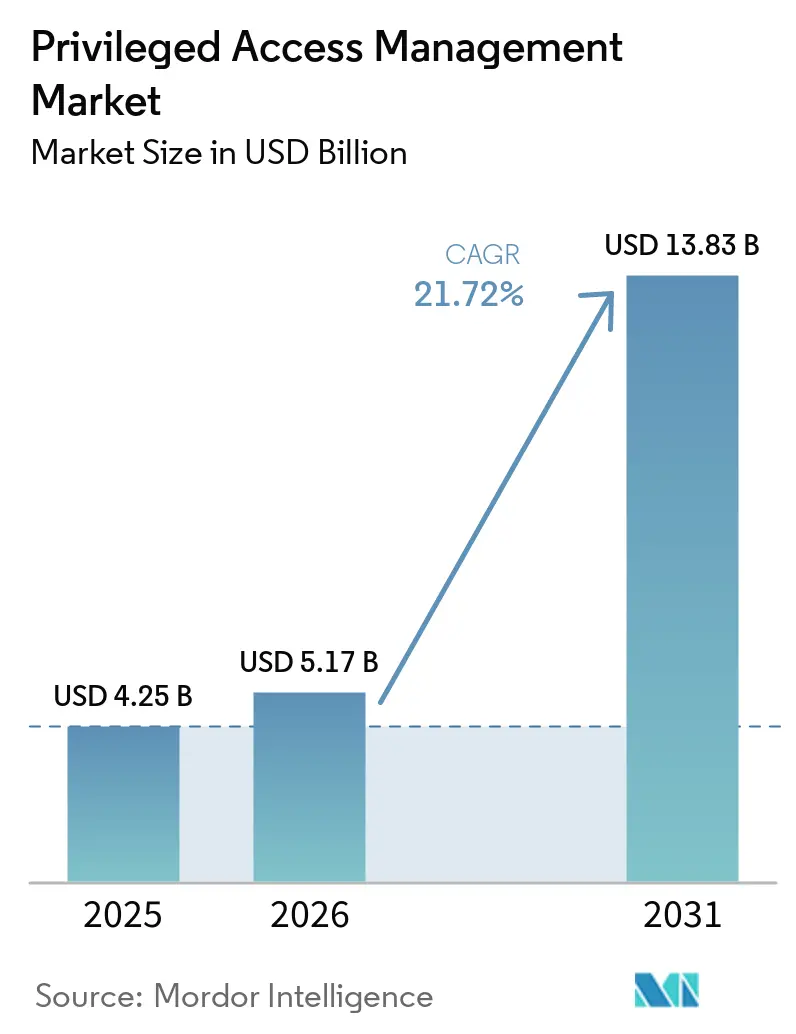

| Tamanho do Mercado (2026) | 5.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de PAM por Mordor Intelligence

O tamanho do Mercado de PAM em 2026 é estimado em USD 5,17 bilhões, crescendo a partir do valor de 2025 de USD 4,25 bilhões, com projeções para 2031 mostrando USD 13,83 bilhões, crescendo a uma CAGR de 21,72% no período de 2026 a 2031. A demanda se acelera à medida que as identidades de máquinas agora superam as identidades humanas na proporção de 40:1, forçando as empresas a automatizar o armazenamento de credenciais, estender os controles para contas não humanas e incorporar políticas de confiança zero em ambientes híbridos. A urgência de implementação também aumenta porque as seguradoras exigem cada vez mais controles de PAM antes de subscrever apólices de risco cibernético, e a migração para criptografia pós-quântica obriga as organizações a modernizar os algoritmos de armazenamento de credenciais bem antes de 2030. Os fornecedores que combinam armazenamento de credenciais, monitoramento de sessões e governança de direitos em uma única plataforma obtêm vantagem competitiva à medida que os compradores se orientam para arquiteturas unificadas de segurança de identidade que reduzem a sobrecarga de integração e aceleram o tempo para obtenção de valor.

Principais Conclusões do Relatório

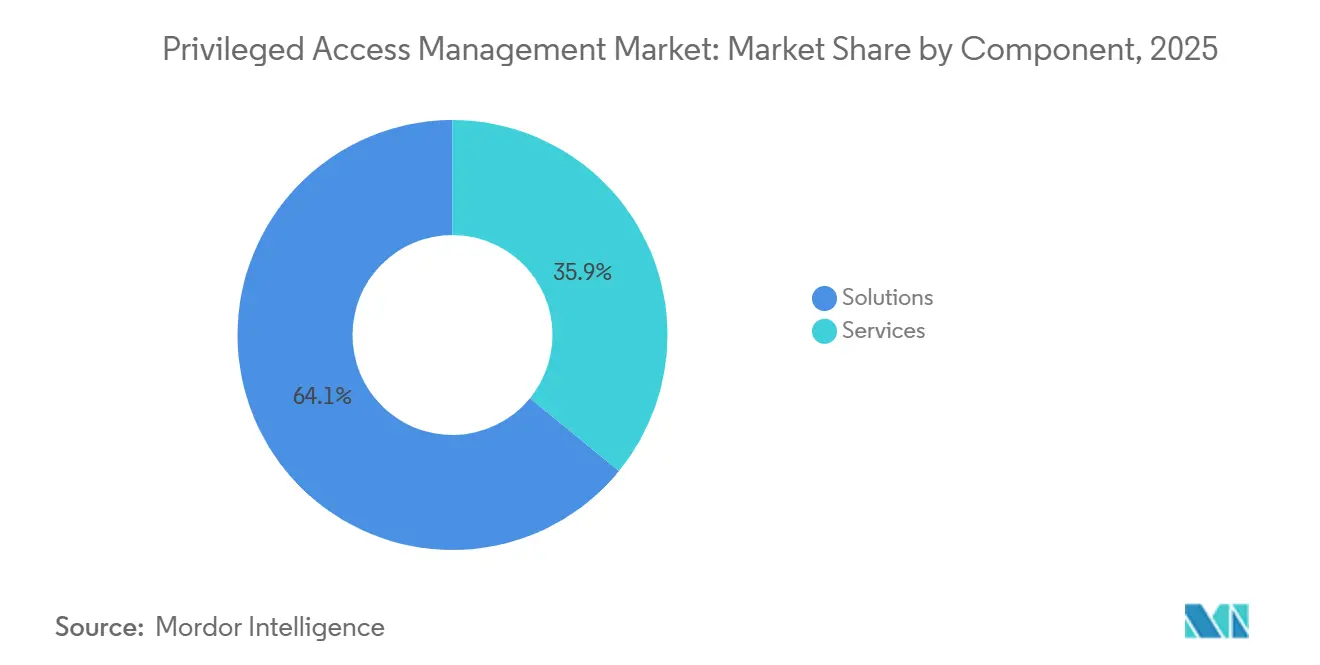

- Por componente, as soluções lideraram com 64,10% da participação do mercado de gestão de acesso privilegiado em 2025; os serviços devem registrar a CAGR mais rápida de 24,40% até 2031.

- Por modo de implantação, as implantações em nuvem comandaram uma participação de 57,05% do tamanho do mercado de gestão de acesso privilegiado em 2025, enquanto as implantações híbridas devem se expandir a uma CAGR de 24,10% até 2031.

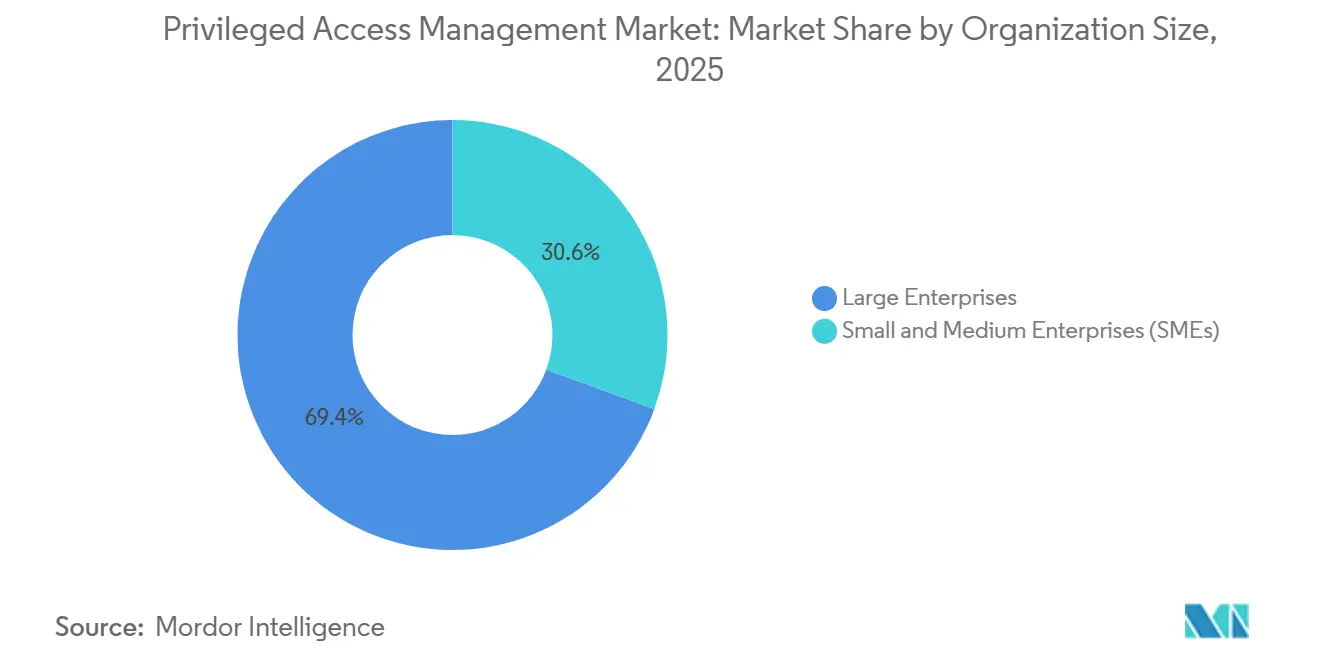

- Por tamanho de organização, as grandes empresas detinham 69,40% da participação do mercado de gestão de acesso privilegiado em 2025; as pequenas e médias empresas devem avançar a uma CAGR de 24,70% até 2031.

- Por setor do usuário final, o BFSI capturou 28,30% da participação de receita em 2025, enquanto a área de saúde deve se expandir a uma CAGR de 23,20% entre 2026 e 2031.

- Por tipo de controle de acesso, a gestão de privilégios de endpoint representou 37,80% do tamanho do mercado de gestão de acesso privilegiado em 2025; a gestão de privilégios em nuvem e SaaS está pronta para crescer a uma CAGR de 23,90% no período de previsão.

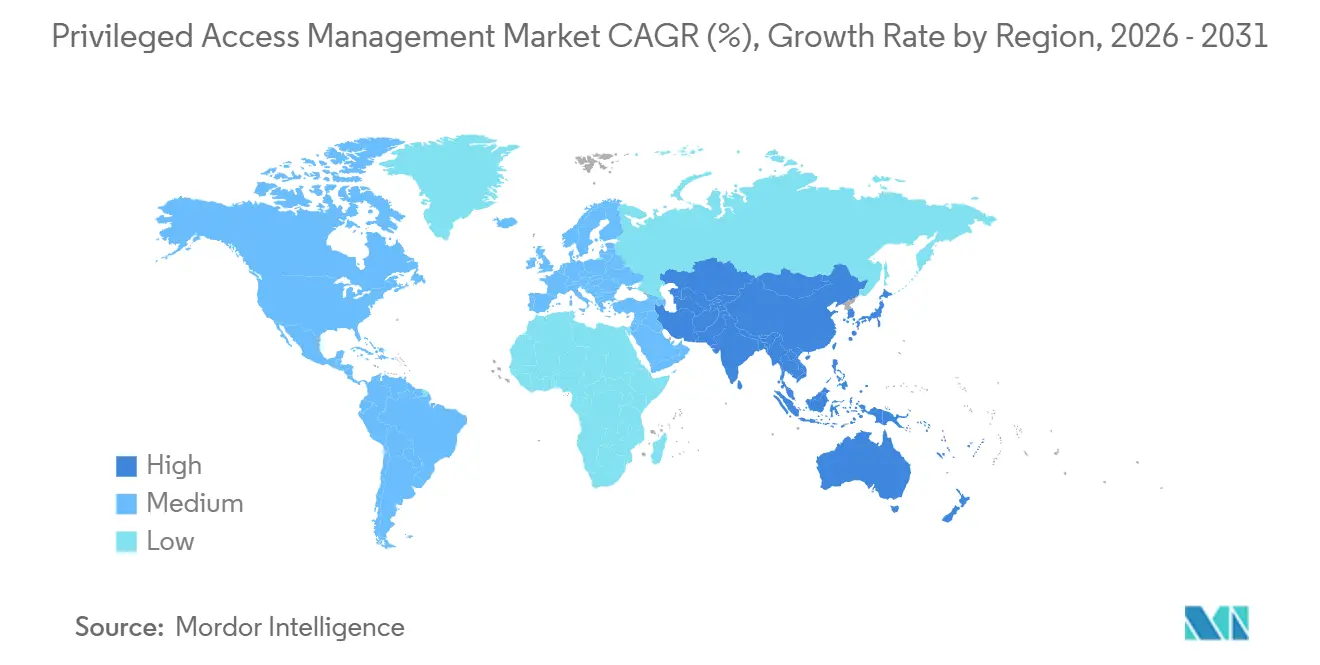

- Por geografia, a América do Norte liderou com 38,10% de participação do mercado em 2025, enquanto a Ásia-Pacífico deve registrar a CAGR mais rápida de 23,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Gestão de Acesso Privilegiado*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida proliferação de identidades de máquinas e complexidade da gestão de segredos | +4.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Arquiteturas de confiança zero acelerando o isolamento de sessões privilegiadas | +3.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por PAM nativo em nuvem a partir da integração da cadeia de ferramentas DevSecOps | +3.5% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Descoberta de superfície de ataque impulsionada por IA aumentando a adoção de PAM em OT e IoT | +2.9% | Global, com adoção antecipada em regiões com forte presença industrial | Longo prazo (≥ 4 anos) |

| Requisitos rigorosos de subscrição de seguro cibernético | +2.7% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Pressão da transição para criptografia pós-quântica sobre o armazenamento de credenciais | +2.1% | Global, com setores governamentais e de defesa liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Proliferação de Identidades de Máquinas e Complexidade da Gestão de Segredos

Organizações que executam microsserviços, contêineres e arquiteturas orientadas a eventos agora geram milhares de contas de serviço de curta duração todos os dias, criando um problema de proliferação de credenciais que os cofres legados não conseguem absorver. A CyberArk observa proporções de 40 identidades de máquinas para cada identidade humana, e 87% das empresas admitem armazenar segredos em múltiplos locais não gerenciados. [1]CyberArk, "Você Tem Gestão de Acesso Privilegiado… Mas Consegue Manter os Segredos Seguros?" CYBERARK.COM Os roteiros dos fornecedores respondem com descoberta automatizada, rotação e análise comportamental ajustada para contas não humanas, uma capacidade destacada pela pesquisa da Saviynt que exige políticas de ciclo de vida específicas para identidades de máquinas.

Arquiteturas de Confiança Zero Acelerando o Isolamento de Sessões Privilegiadas

Estruturas governamentais como o Roteiro de Execução de Confiança Zero do Departamento de Defesa dos Estados Unidos exigem controles de gestão de acesso privilegiado até o ano fiscal de 2027, confirmando que o provisionamento just-in-time e a validação contínua de sessões são obrigatórios nos projetos de confiança zero. [2]Departamento de Defesa, "Roteiro de Execução de Capacidade de Confiança Zero," DODCIO.DEFENSE.GOV Empresas do setor financeiro e de saúde espelham esses mandatos, fazendo com que os fornecedores de PAM se integrem a federações de identidade, gateways de microssegmentação e mecanismos de risco comportamental que revogam privilégios quando o risco contextual aumenta.

Demanda por PAM Nativo em Nuvem a partir da Integração da Cadeia de Ferramentas DevSecOps

Os pipelines de integração contínua e implantação contínua falham quando as aprovações manuais de credenciais impedem a velocidade de lançamento. Os produtos de PAM nativos em nuvem expõem arquiteturas com API em primeiro lugar que injetam segredos just-in-time, permitindo fluxos de trabalho de implantação totalmente automatizados. Estudos de caso na P0 mostram empresas reduzindo os tempos de implantação ao contornar fluxos de trabalho centrados em VPN e adotar certificados SSH efêmeros que expiram em minutos. Como 89% das empresas seguem estratégias de múltiplas nuvens, os usuários finais exigem controles agnósticos de plataforma abrangendo AWS, Azure e GCP.

Descoberta de Superfície de Ataque Impulsionada por IA Aumentando a Adoção de PAM em OT e IoT

Scanners de aprendizado de máquina de provedores de segurança cibernética industrial, como a Armis, detectam contas privilegiadas ocultas dentro de controladores SCADA e CLPs que anteriormente estavam fora do perímetro de visibilidade da TI. À medida que as redes de TI e OT convergem, fabricantes e concessionárias de serviços públicos devem estender o PAM às linhas de produção, levando os fornecedores a fortalecer os gateways para ambientes sensíveis à latência e ocasionalmente isolados fisicamente. A Palo Alto Networks demonstra como os algoritmos de IA classificam as funções dos dispositivos e recomendam políticas de menor privilégio dentro de zonas industriais.

Análise de Impacto das Restrições do Mercado de Gestão de Acesso Privilegiado*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de competências para implantação e governança do ciclo de vida do PAM | -2.8% | Global, mais aguda na Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Complexidade de integração em ambientes legados híbridos | -2.3% | América do Norte e Europa, onde a infraestrutura legada predomina | Curto prazo (≤ 2 anos) |

| Proliferação de TI paralela comprometendo a aplicação de políticas | -1.9% | Global, com maior impacto em organizações descentralizadas | Médio prazo (2 a 4 anos) |

| Alto custo total de propriedade para PMEs em meio à proliferação de assinaturas | -1.6% | Global, afetando particularmente mercados emergentes e setores sensíveis a custos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Competências para Implantação e Governança do Ciclo de Vida do PAM

Os programas de segurança de identidade exigem expertise em criptografia, serviços de diretório e integração de API — competências cronicamente escassas em todo o mundo. As empresas frequentemente descobrem que os funcionários versados em governança de identidade tradicional têm dificuldades para operar módulos de análise nativos em nuvem que dependem de modelos de aprendizado de máquina. Grandes bancos e redes de saúde compensam a lacuna por meio de contratos de longo prazo com provedores de serviços gerenciados, enquanto muitas PMEs adiam projetos até que consultores externos estejam disponíveis. A resposta dos fornecedores inclui construtores de políticas com baixo código e modelos de implantação prescritivos que reduzem o tempo de configuração, mas não conseguem eliminar completamente a necessidade de profissionais qualificados.

Complexidade de Integração em Ambientes Legados Híbridos

Mainframes, clusters Unix e controladores OT personalizados raramente expõem ganchos de API modernos, forçando as equipes de TI a criar conectores personalizados que inflam os cronogramas e orçamentos dos projetos. A ForgeRock e a SSH Communications Security destacam kits de coexistência que permitem acesso legado baseado em senha e acesso moderno baseado em certificado sob um único painel de controle. No entanto, cada conector adicional aumenta a superfície de ataque e complica os fluxos de trabalho de auditoria, reduzindo a CAGR geral do mercado de gestão de acesso privilegiado em 2,3 pontos percentuais de acordo com a modelagem da Mordor Intelligence.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão de Acesso Privilegiado

Por Componente:

Soluções Dominam por meio da Consolidação de PlataformasA categoria de soluções dominou o mercado de gestão de acesso privilegiado, representando 64,10% da participação de receita em 2025, enquanto a categoria de serviços deve crescer a uma CAGR de 24,40% até 2031. A consolidação de plataformas permanece o principal critério de compra, pois as empresas preferem armazenamento unificado de credenciais, isolamento de sessões e análise de direitos entregues em um único console. O tamanho do mercado de gestão de acesso privilegiado para soluções atingiu USD 2,72 bilhões em 2025 e deve superar USD 8,2 bilhões até 2031, enquanto os serviços subirão de USD 1,53 bilhão para USD 5,65 bilhões durante o mesmo horizonte. A aquisição da Venafi pela CyberArk por USD 1,54 bilhão ilustra um manual do fornecedor que une a gestão de identidades de máquinas com os fluxos de trabalho de privilégios humanos. Os compradores citam menores custos de integração e maior prontidão para auditoria como fatores decisivos ao selecionar plataformas completas em vez de produtos pontuais.

O crescimento dos serviços é impulsionado por três fatores: escassez crônica de especialistas em segurança de identidade, crescente complexidade em ambientes híbridos e a mudança para serviços gerenciados baseados em resultados que agrupam o licenciamento de ferramentas com monitoramento 24×7. Os provedores de serviços gerenciados anunciam preços de assinatura previsíveis que se alinham com orçamentos de segurança orientados a OpEx, particularmente entre as PMEs. Os serviços de consultoria contínua também ajudam as empresas a acompanhar as atualizações trimestrais de conformidade e as diretrizes emergentes de criptografia pós-quântica, permitindo que os parceiros de serviços mantenham expansão de dois dígitos ao longo da década.

Por Modo de Implantação:

Modelos Híbridos Abordam os Desafios de Integração com Sistemas LegadosAs implantações em nuvem capturaram 57,05% da participação do mercado de gestão de acesso privilegiado em 2025, refletindo a preferência dos compradores por cofres e mecanismos de política entregues como SaaS que evitam hardware local. O tamanho do mercado de gestão de acesso privilegiado para implantações em nuvem atingiu USD 2,42 bilhões em 2025, com uma avaliação projetada de USD 7,75 bilhões até 2031. As implementações híbridas, no entanto, registram a CAGR mais rápida de 24,10%, pois as empresas conectam mainframes locais e redes OT isoladas fisicamente com planos de controle em nuvem. O PrivX da SSH Communications Security oferece armazenamento de senhas e intermediação baseada em certificados lado a lado, permitindo migração gradual sem tempo de inatividade.

Os requisitos regulatórios persistentes em defesa, serviços públicos e processamento de pagamentos mantêm as implantações locais relevantes, especialmente onde os estatutos de soberania de dados proíbem armazenamentos de chaves externos. Os fornecedores mitigam o risco de migração por meio de dispositivos de cofre em contêineres que funcionam dentro de nuvens privadas, mas replicam metadados para clusters de análise SaaS, oferecendo um compromisso entre controle local e insights em escala de nuvem. Ao longo do período de previsão, a adoção híbrida superará a nuvem pura em verticais com pegadas legadas significativas, enquanto os nativos digitais de campo verde permanecerão totalmente em SaaS.

Por Tamanho de Organização:

A Adoção por PMEs Acelera por meio de Mandatos de SegurosAs grandes empresas controlavam 69,40% da participação do mercado de gestão de acesso privilegiado em 2025, devido aos orçamentos de conformidade e às equipes dedicadas de operações de segurança. No entanto, as pequenas e médias empresas se expandirão a uma CAGR de 24,70% à medida que os mandatos de seguro cibernético as empurram em direção a ferramentas de acesso privilegiado que antes eram consideradas despesas gerais opcionais. O tamanho do mercado de gestão de acesso privilegiado para PMEs foi de USD 1,3 bilhão em 2025 e deve superar USD 4,85 bilhões até 2031. Os estudos de caso da Delinea indicam que varejistas e empresas de arrendamento de equipamentos implantaram PAM principalmente para satisfazer os termos das apólices, obtendo reduções de prêmios de até 18%.

Os cofres entregues em nuvem com preços por usuário atraem as PMEs ao eliminar custos de infraestrutura e reduzir a carga administrativa. Os fornecedores também simplificam as interfaces de usuário, fornecem modelos de política pré-construídos e incorporam assistentes de integração de autoatendimento para encurtar os ciclos de implantação de meses para semanas. À medida que as seguradoras elevam o padrão anualmente, espera-se que as PMEs mantenham um ritmo de gastos de dois dígitos bem ao longo da próxima década, contribuindo significativamente para a aceleração geral do mercado.

Por Setor do Usuário Final:

Crescimento da Área de Saúde Impulsionado pela Conformidade RegulatóriaO BFSI liderou o mercado de gestão de acesso privilegiado com 28,30% de participação de receita em 2025, impulsionado por leis rigorosas de proteção de dados e plataformas de pagamento em tempo real que exigem ações de administrador rastreáveis. A área de saúde, no entanto, crescerá a uma CAGR de 23,20% após uma onda de ataques de ransomware que expôs lacunas nas defesas das redes hospitalares. O tamanho do mercado de gestão de acesso privilegiado atribuído à área de saúde foi de USD 645 milhões em 2025 e crescerá além de USD 2,28 bilhões até 2031. Os mandatos de registros eletrônicos de saúde, dispositivos médicos conectados e cláusulas de extensão da HIPAA agora fazem referência explícita a controles de menor privilégio e monitoramento de sessões.

Os setores de energia, manufatura e telecomunicações mantêm adoção constante porque as redes OT e os nós centrais de 5G enfrentam riscos de sabotagem baseada em credenciais. As agências governamentais aceleram o financiamento para cumprir os prazos de confiança zero, gerando um pipeline saudável para fornecedores equipados com certificações FedRAMP e ISO. Os compradores do varejo e do comércio eletrônico adotam PAM para proteger sistemas de pagamento e APIs de integração da cadeia de suprimentos, embora o crescimento nessas verticais fique atrás das indústrias regulamentadas, onde as penalidades por não conformidade são imediatas e severas.

Por Tipo de Controle de Acesso:

Gestão de Privilégios em Nuvem e SaaS Lidera a InovaçãoA gestão de privilégios de endpoint permaneceu o maior subsegmento em 2025 com 37,80% de participação de mercado, impulsionada pelo fortalecimento do sistema operacional e pela necessidade de remover direitos de administrador local em forças de trabalho dispersas. A trajetória mais rápida pertence à gestão de privilégios em nuvem e SaaS, com CAGR de 23,90%, à medida que as empresas lidam com centenas de portais de administração específicos de plataforma e diferenças de granularidade entre AWS IAM, Google Cloud IAM e Microsoft Entra Permissions Management. A gestão de senhas de aplicação para aplicação e o armazenamento de contas administrativas compartilhadas mantêm demanda consistente, embora o foco de inovação claramente se incline para a governança de direitos em nuvem e as estruturas de automação de menor privilégio.

As subplataformas nativas em nuvem integram cada vez mais módulos de política como código que mapeiam arquivos de estado do Terraform ou CloudFormation para modelos de privilégio, permitindo que as equipes de DevOps verifiquem a conformidade em pipelines de pré-produção. Os fornecedores inserem camadas de intermediação just-in-time que emitem tokens de curta duração em vez de chaves de longa duração, minimizando o raio de impacto em caso de comprometimento. Essa mudança técnica impulsiona o crescimento do segmento e sustenta a transição mais ampla para arquiteturas de privilégio zero permanente.

Análise Geográfica

Mercado de Gestão de Acesso Privilegiado na América do Norte

A América do Norte reteve 38,10% da participação de mercado de gestão de acesso privilegiado em 2025, refletindo o impulso regulatório proveniente dos mandatos federais de confiança zero e a elevada consciência sobre os custos de violações de segurança. O combate do Tesouro dos Estados Unidos à lavagem de dinheiro facilitada por ransomware obriga bancos e seguradoras a tratar o acesso privilegiado como um controle de primeira instância. O Canadá segue padrões semelhantes por meio de diretrizes atualizadas da PIPEDA, enquanto as autoridades financeiras do México impõem requisitos de cofre de credenciais a provedores de serviços de pagamento transfronteiriços. Os participantes estabelecidos do mercado mantêm extensos ecossistemas de parceiros, permitindo a rápida expansão de modelos de consumo de gestão de acesso privilegiado gerenciada.

Mercado de Gestão de Acesso Privilegiado na Ásia-Pacífico

A Ásia-Pacífico crescerá a um CAGR de 23,60% até 2031, a trajetória mais acelerada em nível mundial. As diretrizes da Autoridade Monetária de Singapura exigem controles de acesso privilegiado em toda a infraestrutura bancária, estabelecendo um referencial que se propaga pelos estados membros da ASEAN. A madura cultura de cibersegurança do Japão impulsiona ciclos de atualização de plataformas; a Zoho Japan conquistou 46,2% de participação em remessas em 2023 por meio de sua oferta Password Manager Pro, enquanto a NTT TechnoCross recebeu prêmios consecutivos do setor pelo liderança doméstica em gestão de acesso privilegiado. O crescimento na China e na Índia decorre de programas de manufatura inteligente e de legislações de localização de dados que exigem trilhas de auditoria robustas para ações de administradores.

Mercado de Gestão de Acesso Privilegiado na Europa

A Europa registra adoção constante em razão do GDPR e da Diretiva de Segurança de Redes e Informação da UE, que penalizam a proteção inadequada de contas privilegiadas. Alemanha e Reino Unido lideram os gastos regionais, pois operadores dos setores automotivo, financeiro e de telecomunicações enfrentam cláusulas explícitas de acesso privilegiado na legislação nacional de segurança. A Lei de Segurança de Telecomunicações do Reino Unido obriga as operadoras a implementar controles de sessão privilegiada antes das atualizações de rede previstas para 2024, reforçando a prioridade da solução. O sul da Europa e os países nórdicos apresentam demanda emergente, impulsionada por fundos governamentais de transformação digital e pela crescente exposição a ransomware nos sistemas de saúde.

Mercado de Gestão de Acesso Privilegiado no Oriente Médio e África

O Oriente Médio e a África apresentam uma demanda incipiente, porém em aceleração, impulsionada pela modernização de tecnologia operacional no setor de petróleo e gás, pela implantação de nuvens soberanas e por estratégias nacionais de cibersegurança. Bancos e concessionárias do Conselho de Cooperação do Golfo exigem cada vez mais a certificação em gestão de acesso privilegiado em documentos de licitação, pressionando fornecedores internacionais a estabelecer centros de dados locais e suporte ao idioma árabe. África do Sul e Quênia lideram a adoção na África Subsaariana em razão do crescimento do ecossistema de pagamentos móveis, que eleva os riscos de abuso de credenciais.

Cenário Competitivo

O setor de gestão de acesso privilegiado mostra consolidação moderada à medida que os líderes de mercado adquirem tecnologias adjacentes para criar plataformas de segurança de identidade de ponta a ponta. O portfólio da CyberArk agora abrange identidades humanas, de máquinas e de IA após a compra da Venafi por USD 1,54 bilhão em 2024 e da Zilla Security por USD 175 milhões em 2025. A BeyondTrust superou USD 400 milhões em receita recorrente anual em 2025 ao realizar vendas cruzadas de recursos de menor privilégio em sua base de proteção de endpoint e ao adquirir a Entitle para fortalecer os direitos em nuvem. [4]BeyondTrust, "Beyond Momentum," BEYONDTRUST.COM A Delinea ampliou suas capacidades por meio de aquisições estratégicas da Authomize e da Fastpath, sinalizando uma mudança em direção à detecção unificada de ameaças à identidade.

Novos participantes do mercado, como Entitle, P0 e JumpCloud, desafiam os titulares ao se concentrar em pontos de dor específicos — governança de permissões em nuvem, intermediação SSH just-in-time ou acesso sem VPN e sem infraestrutura. Os titulares respondem com arquiteturas de microsserviços com API em primeiro lugar e módulos de detecção de anomalias impulsionados por IA. A diferenciação passa do armazenamento de senhas para a pontuação de risco contextual, prontidão pós-quântica e kits de integração amigáveis ao desenvolvedor.

Os modelos de preços tendem para assinaturas baseadas em uso e pacotes de serviços gerenciados, refletindo a demanda dos clientes por OpEx previsível em vez de CapEx. Os fornecedores que constroem ecossistemas de parceiros robustos — em particular, MSSPs e provedores de serviços em nuvem — ganham alcance nos segmentos de PMEs e verticais regulamentadas que preferem contratação de segurança de identidade em balcão único.

Líderes do Setor de PAM

CyberArk Software Ltd.

BeyondTrust Corporation

Delinea Inc.

One Identity LLC

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão de Acesso Privilegiado

- CyberArk Software Ltd.

- BeyondTrust Corporation

- Delinea Inc.

- One Identity LLC

- IBM Corporation

- Broadcom Inc.

- ARCON TechSolutions Pvt. Ltd.

- WALLIX Group SA

- Micro Focus International plc

- ManageEngine – Zoho Corporation Pvt. Ltd.

- Hitachi ID Systems Inc.

- Senhasegura – MT4 Tecnologia Ltda.

- Keeper Security Inc.

- Thales Group (Gemalto NV)

- Fudo Security Sp. z o.o.

- Ekran System Inc.

- Saviynt Inc.

- Ericom Software Ltd.

- Quest Software Inc.

- Bravura Security Inc.

Desenvolvimento Recente do Setor no Mercado de Gestão de Acesso Privilegiado

- Julho de 2025: A CyberArk introduziu controles expandidos para identidades de IA e de máquinas, ampliando o alcance de sua plataforma além das contas tradicionais de administrador humano.

- Junho de 2025: A BeyondTrust superou USD 400 milhões em receita recorrente anual e adquiriu a Entitle para aprofundar a automação de permissões em nuvem.

- Maio de 2025: A JumpCloud adquiriu a VaultOne, incorporando PAM e navegação segura para eliminar a complexidade de VPN.

- Abril de 2025: A CyberArk concluiu a compra da Zilla Security por USD 175 milhões, integrando revisões de acesso assistidas por IA em sua plataforma de identidade.

- Março de 2025: A Delinea fechou negócios para a Authomize e a Fastpath, acelerando sua movimentação em direção à segurança de identidade consolidada.

- Fevereiro de 2025: A BeyondTrust nomeou Janine Seebeck como CEO, reforçando uma estratégia que muda do PAM tradicional para a detecção mais ampla de ameaças à identidade.

- Dezembro de 2024: A ARCON integrou sua plataforma de PAM com o Oracle Access Governance, sublinhando a abertura do ecossistema.

Escopo do Relatório Global do Mercado de PAM

Visão Geral da Segmentação

| Soluções |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| TI e Telecomunicações |

| Governo e Setor Público |

| Saúde |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Energia e Serviços Públicos |

| Outros Setores do Usuário Final |

| Gestão de Contas Compartilhadas/Privilegiadas |

| Gestão de Senhas de Aplicação para Aplicação (AAPM) |

| Gestão de Privilégios de Endpoint (EPM) |

| Gestão de Privilégios em Nuvem e SaaS |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Governo e Setor Público | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Energia e Serviços Públicos | |||

| Outros Setores do Usuário Final | |||

| Por Tipo de Controle de Acesso | Gestão de Contas Compartilhadas/Privilegiadas | ||

| Gestão de Senhas de Aplicação para Aplicação (AAPM) | |||

| Gestão de Privilégios de Endpoint (EPM) | |||

| Gestão de Privilégios em Nuvem e SaaS | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de gestão de acesso privilegiado?

O mercado de gestão de acesso privilegiado está se expandindo porque as identidades de máquinas agora superam as identidades humanas na proporção de 40:1, as seguradoras exigem PAM para cobertura de risco cibernético e os mandatos de confiança zero exigem isolamento contínuo de sessões.

Qual é o tamanho atual do mercado de gestão de acesso privilegiado e qual é o seu tamanho esperado até 2031?

O tamanho do mercado de gestão de acesso privilegiado atingiu USD 5,17 bilhões em 2026 e deve chegar a USD 13,83 bilhões até 2031, refletindo uma CAGR de 21,72%.

Qual segmento está crescendo mais rapidamente dentro do mercado de gestão de acesso privilegiado?

A gestão de privilégios em nuvem e SaaS é o segmento de crescimento mais rápido, com CAGR de 23,90%, porque as empresas precisam de controle granular de direitos em ambientes de múltiplas nuvens.

Por que as pequenas e médias empresas estão adotando soluções de PAM em taxas mais elevadas?

As PMEs enfrentam regras de subscrição de seguro cibernético que tornam o PAM um pré-requisito para a aprovação da apólice, e os serviços de PAM entregues em nuvem se alinham com suas restrições orçamentárias e de pessoal.

Qual região deve liderar o crescimento até 2031?

A Ásia-Pacífico deve registrar a CAGR mais alta de 23,60%, impulsionada por mandatos regulatórios em Singapura e digitalização acelerada no Japão, Índia e China.

Como os fornecedores estão se preparando para as ameaças pós-quânticas?

Os fornecedores estão integrando algoritmos resistentes a quantum nos cofres de credenciais e bloqueando cifras não sancionadas, conforme ilustrado pela atualização de 2024 da Palo Alto Networks.

Página atualizada pela última vez em: