Dimensão e Quota do Mercado de Prevenção e Gestão do Parto Prematuro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do Mercado (2026) | 2.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Prevenção e Gestão do Parto Prematuro pela Mordor Intelligence

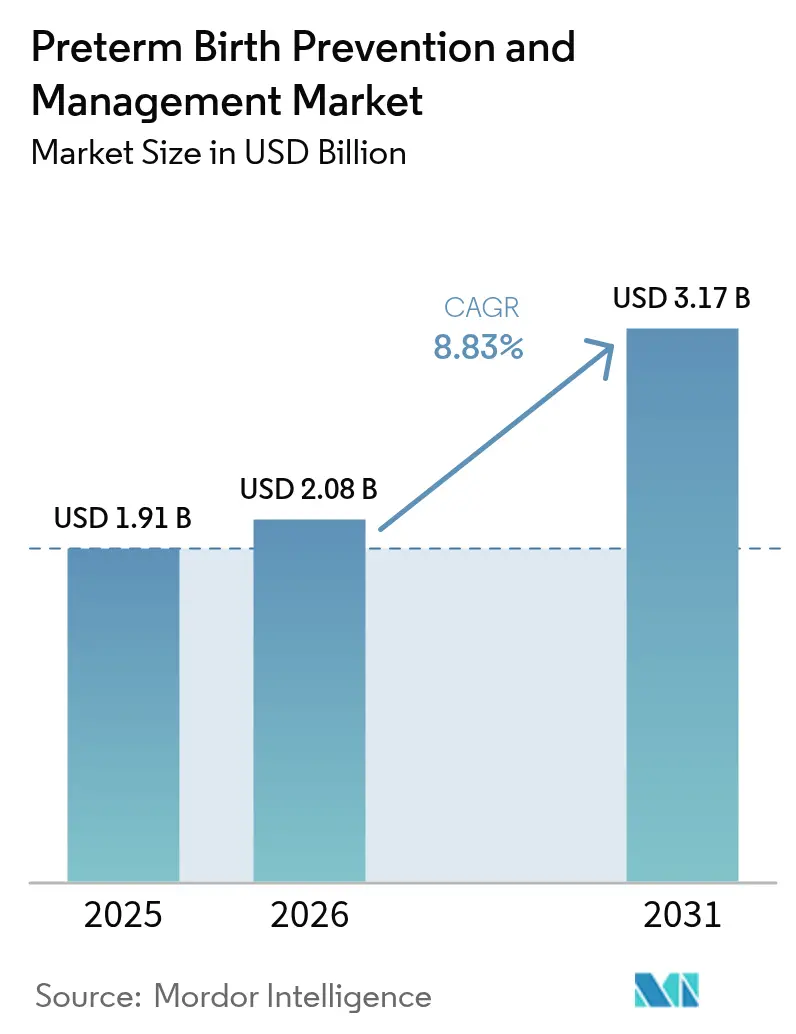

Espera-se que a dimensão do mercado de prevenção e gestão do parto prematuro cresça de USD 1,91 mil milhões em 2025 para USD 2,08 mil milhões em 2026 e está previsto atingir USD 3,17 mil milhões até 2031 a um CAGR de 8,83% no período 2026-2031. A urgência clínica, a convergência de diretrizes em torno da terapia com progesterona e a rápida adoção de testes de biomarcadores no ponto de atendimento sustentam a procura atual. A retirada regulatória de agentes ineficazes redirecionou o investimento para terapêuticos e diagnósticos baseados em evidências, enquanto os programas de financiamento governamental estão a reduzir as barreiras à adoção e a catalisar a inovação. O foco comercial está a passar de medicamentos reativos de cuidados agudos para plataformas de estratificação de risco de precisão que permitem uma intervenção mais precoce e económica. A intensidade competitiva está a aumentar à medida que os incumbentes farmacêuticos expandem os portfólios de formulações e os especialistas em diagnóstico ampliam os testes rápidos com análises de inteligência artificial (IA).

Principais Conclusões do Relatório

- Por intervenção, os terapêuticos lideraram com 60,62% da quota do mercado de prevenção e gestão do parto prematuro em 2025; prevê-se que os diagnósticos cresçam a um CAGR de 9,41% até 2031

- Por via de administração, as formulações vaginais detinham 44,02% da dimensão do mercado de prevenção e gestão do parto prematuro em 2025, enquanto a administração oral avança a um CAGR de 9,62% entre 2026-2031

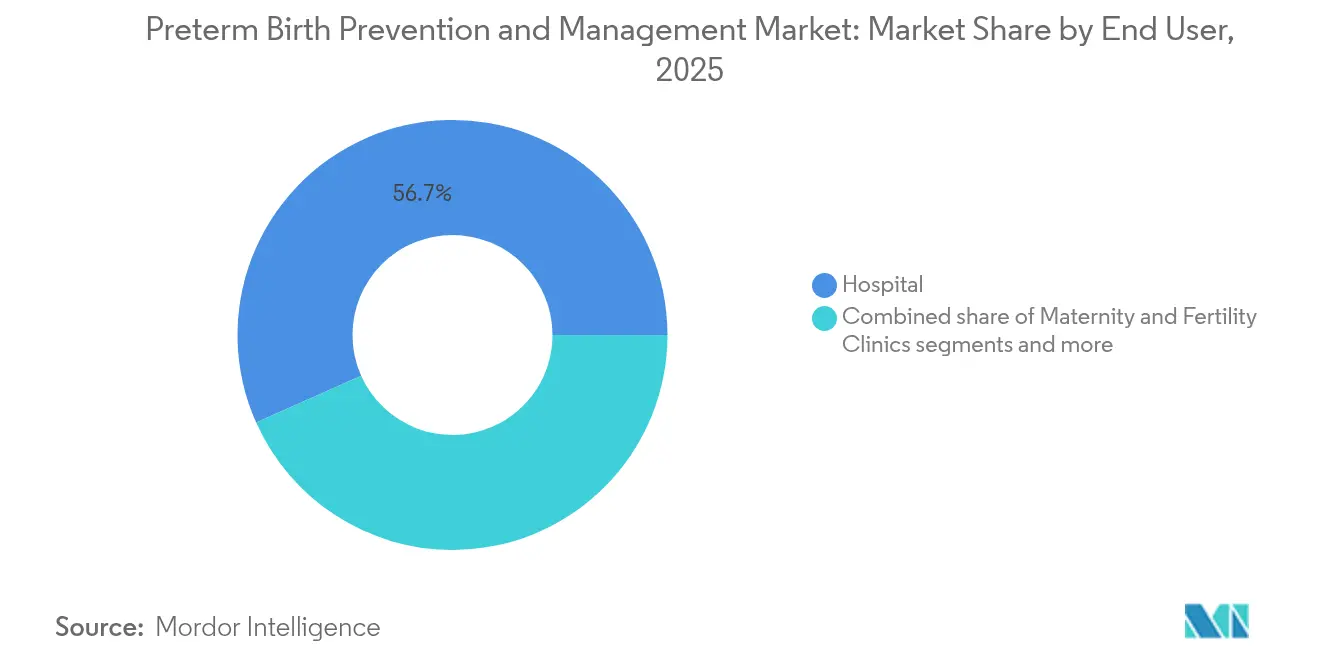

- Por utilizador final, os hospitais representaram 56,68% das receitas em 2025 e os cuidados de saúde domiciliários registam o CAGR mais rápido de 10,65% até 2031

- Por categoria de idade gestacional, os casos extremamente prematuros (<28 semanas) detinham 53,21% da quota e estão a expandir-se a um CAGR de 9,88%, o mais elevado entre todas as categorias

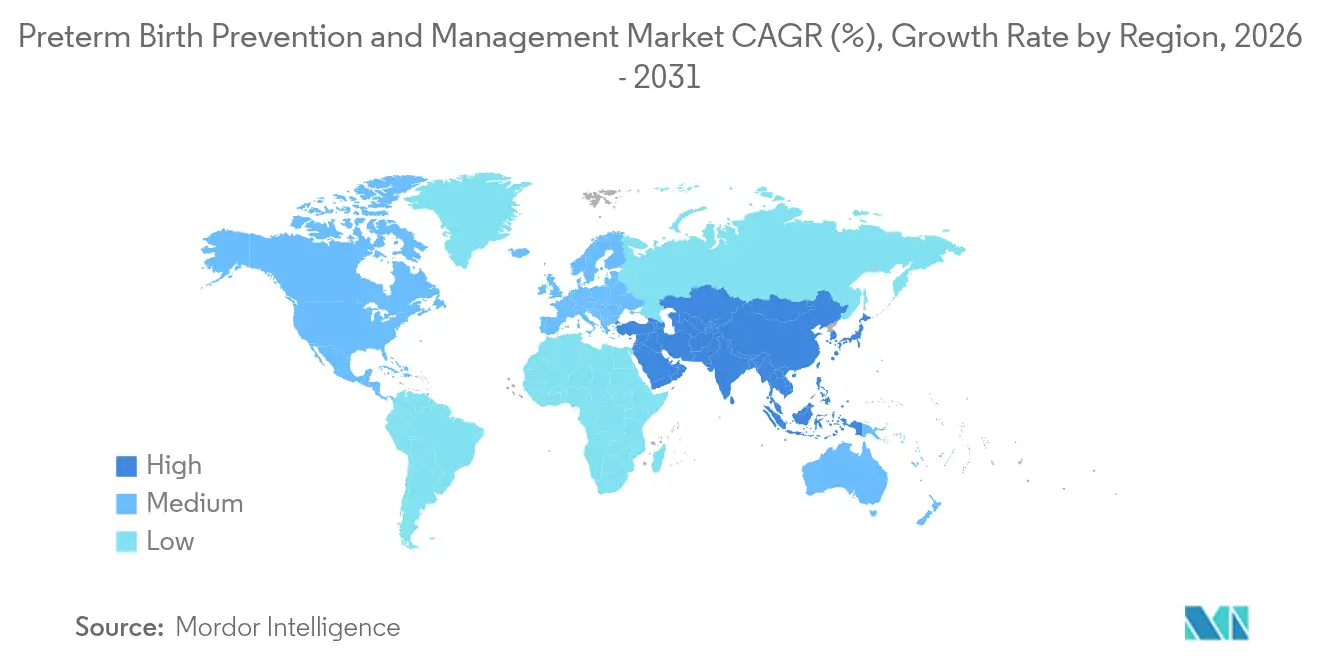

- Por geografia, a América do Norte liderou com 41,76% de quota em 2025, enquanto se prevê que a Ásia-Pacífico registe o CAGR mais rápido de 10,05% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Prevenção e Gestão do Parto Prematuro

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento global da incidência de partos prematuros | +2.1% | Global, com maior impacto na África Subsaariana e no Sul da Ásia | Longo prazo (≥ 4 anos) |

| Mudança nas diretrizes clínicas para a terapia com progesterona | +1.8% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida adoção de testes de biomarcadores no ponto de atendimento | +1.5% | Global, liderado pelos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Reforço do financiamento governamental para a saúde materna | +1.2% | América do Norte, com extensão aos mercados emergentes | Médio prazo (2-4 anos) |

| Plataformas de estratificação de risco baseadas em IA | +0.9% | Núcleo da APAC, com extensão ao MEA | Longo prazo (≥ 4 anos) |

| Vasodilatadores reaproveitados a entrar em ensaios de fase tardia | +0.7% | Redes globais de ensaios clínicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Incidência de Partos Prematuros

Os partos prematuros afetam atualmente 13,4 milhões de recém-nascidos por ano, sustentando uma procura constante nos segmentos terapêuticos e de diagnóstico. O aumento da idade materna, as gravidezes múltiplas resultantes de tecnologias de reprodução medicamente assistida, e as disparidades persistentes nos cuidados sustentam a tendência ascendente. Os países de baixo e médio rendimento suportam o peso mais elevado, mas as pressões de custo são globais porque os cuidados ao longo da vida dos sobreviventes ultrapassam USD 30 mil milhões em despesas anuais apenas nos Estados Unidos. Esta epidemiologia está a impulsionar o crescimento simultâneo nas intervenções preventivas e nas tecnologias de cuidados intensivos neonatais, reforçando uma dinâmica de duplo crescimento que mantém o mercado de prevenção e gestão do parto prematuro em expansão em múltiplas frentes.

Mudança nas Diretrizes Clínicas para a Terapia com Progesterona

As sociedades profissionais endossam agora a progesterona vaginal para mulheres com colo do útero curto após a retirada do caproato de 17-hidroxiprogesterona. O ensaio clínico PREGNANT mostrou uma redução de 45% nos partos prematuros, eliminando a incerteza anterior e unificando os padrões de prescrição. As empresas farmacêuticas estão a responder com formulações de microcristais de libertação prolongada que melhoram a adesão, enquanto a investigação genética está a clarificar quais os pacientes que mais beneficiam. A clareza resultante está a canalizar capital para a inovação na via de administração e suporta um crescimento volumétrico previsível.

Rápida Adoção de Testes de Biomarcadores no Ponto de Atendimento

A transição da avaliação subjetiva para a avaliação objetiva de biomarcadores continua a reformular o fluxo de trabalho clínico. O teste Rápido de fibronectina fetal (fFN) fornece resultados em 10 minutos e regista um valor preditivo negativo de 96%, permitindo a alta segura de pacientes de baixo risco. Os avanços paralelos combinam múltiplos analitos; as assinaturas de RNA livre de células podem prever o parto prematuro com quatro meses de antecedência, abrindo uma nova janela de prevenção. A integração crescente com registos médicos eletrónicos permite o apoio à decisão em tempo real, impulsionando o CAGR mais rápido no mercado global de prevenção e gestão do parto prematuro.

Reforço do Financiamento Governamental para a Saúde Materna

As despesas federais estão a aumentar. A iniciativa IMPROVE do NIH assegurou USD 53,4 milhões para o exercício fiscal de 2024, e 15 estados dos EUA receberam subsídios combinados de USD 19 milhões para projetos inovadores de saúde materna[1]. Os fundos de subsídios concentram-se na rastreio da hipertensão, na formação comunitária e nos diagnósticos domiciliários, alargando diretamente o mercado endereçável e reduzindo o risco do setor privado. Existe um impulso político semelhante a emergir no Canadá, no Reino Unido e no Japão, estabelecendo bases de procura duradouras para o mercado de prevenção e gestão do parto prematuro.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Retirada do Makena pela FDA e regulamentação mais rigorosa | -1.4% | América do Norte, com extensão às agências reguladoras globais | Curto prazo (≤ 2 anos) |

| Investimento limitado em I&D de novos medicamentos | -0.8% | Setor farmacêutico global | Longo prazo (≥ 4 anos) |

| Tendência de cesariana eletiva a reduzir a procura de tocolíticos | -0.6% | Mercados desenvolvidos, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de abastecimento de IFA para hormonas-chave | -0.5% | Global, com maior impacto nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Retirada do Makena pela FDA e Regulamentação Mais Rigorosa

Os reguladores retiraram o caproato de 17-hidroxiprogesterona do mercado em 2023 após surgirem dúvidas sobre eficácia e segurança, obrigando os clínicos a redesenhar os protocolos de tratamento e aumentando os requisitos probatórios para novos agentes. A ação prolonga os prazos de desenvolvimento e aumenta os requisitos de capital para futuros terapêuticos, moderando o ímpeto de crescimento a curto prazo, mesmo que salvaguarde os resultados dos pacientes.

Investimento Limitado em I&D de Novos Medicamentos

As elevadas taxas de insucesso nos ensaios clínicos e as complexidades éticas em torno de populações grávidas reduziram o financiamento de capital de risco para moléculas de primeira classe. Os promotores priorizam agora medicamentos reaproveitados, como antibióticos sob investigação que demonstraram uma redução de 40% nos partos prematuros num recente ensaio clínico publicado no New England Journal of Medicine. Esta abordagem incremental limita o potencial de avanços inovadores, mas mantém o risco da pipeline gerível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Intervenção: Os Diagnósticos Lançam um Desafio Rápido aos Terapêuticos

Os terapêuticos mantiveram a liderança com uma fatia de 60,62% do mercado de prevenção e gestão do parto prematuro em 2025, sustentados pela progesterona, bloqueadores dos canais de cálcio e corticosteroides. A progesterona vaginal mantém-se como tratamento de primeira linha, enquanto a nifedipina supera os tocolíticos históricos no prolongamento da gestação. Os corticosteroides continuam a apoiar a maturação pulmonar fetal dentro de janelas estritas de idade gestacional. A atividade de pipeline abrange antagonistas dos recetores de ocitocina e combinações de vasodilatadores, mas a adoção depende de dados de sobrevivência mais claros.

Os diagnósticos registam o CAGR mais rápido de 9,41%, impulsionados por kits de fibronectina, ensaios de PAMG-1 e sistemas de ecografia do comprimento cervical integrados com pontuação de risco por aprendizagem automática. O elevado valor preditivo negativo reduz o tempo de internamento hospitalar e orienta o uso direcionado de esteroides, reforçando o apoio dos pagadores. Em conjunto, estas tendências reforçam o mercado de prevenção e gestão do parto prematuro como um ambiente clínico centrado na prevenção.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Via de Administração: A Dominância Vaginal Encontra o Impulso Oral

A administração vaginal capturou 44,02% da dimensão do mercado de prevenção e gestão do parto prematuro em 2025, porque a dosagem local concentra a progesterona onde é necessária e minimiza os efeitos secundários sistémicos. A autoadministração, os anéis de libertação prolongada e os baixos custos de armazenamento favorecem uma maior adoção.

As formulações orais estão a acelerar a um CAGR de 9,62%, impulsionadas pela micronização e revestimentos protetores que elevam a biodisponibilidade a níveis terapêuticos. Os pacientes preferem os comprimidos pela conveniência, e os médicos valorizam a simplicidade da prescrição. As vias parenterais mantêm um nicho específico para a tocolíse de emergência, mas enfrentam o desconforto do utilizador e custos mais elevados no local de atendimento.

Por Utilizador Final: Os Hospitais Mantêm-se como Âncoras enquanto os Cuidados de Saúde Domiciliários se Expandem

Os hospitais detinham 56,68% das receitas em 2025, apoiando-se em unidades de cuidados intensivos neonatais e equipas de obstetrícia disponíveis 24 × 7 que gerem partos complexos. Os centros terciários também conduzem a maioria dos ensaios clínicos, pelo que mantêm acesso antecipado a novas tecnologias.

Os cuidados de saúde domiciliários avançam a um CAGR de 10,65% graças a dispositivos conectados que transmitem dados de atividade uterina e pressão arterial diretamente aos clínicos. Os modelos remotos reduzem as taxas de internamento e melhoram o acesso em contextos rurais, alargando assim o alcance do mercado de prevenção e gestão do parto prematuro.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Categoria de Risco por Idade Gestacional: A Prematuridade Extrema Impulsiona as Despesas

Os partos extremamente prematuros representaram 53,21% das receitas em 2025, e o seu CAGR de 9,88% sublinha tanto a necessidade clínica como o progresso tecnológico. A ventilação intensiva, a terapia com surfatante e os protocolos de esteroides personalizados melhoram a sobrevivência, justificando a concentração de recursos.

Os segmentos muito prematuro (28–32 semanas) e moderado a tardio prematuro (32–37 semanas) crescem de forma constante à medida que as diretrizes sobre corticosteroides se ampliam e o acesso aos cuidados pré-natais melhora. Os resultados do ensaio ACTION-III poderão alargar o uso de corticosteroides em partos prematuros tardios e aumentar os volumes endereçáveis.

Análise Geográfica

A América do Norte comandou 41,76% da quota do mercado de prevenção e gestão do parto prematuro em 2025, sustentada por estruturas de reembolso, fluxos de financiamento do NIH e maturidade das diretrizes. A penetração de mercado de testes rápidos de biomarcadores e progesterona de libertação prolongada já é elevada. A incerteza regulatória após a retirada do Makena estimulou uma farmacovigilância mais rigorosa, mas também orientou as clínicas para percursos de cuidados baseados em diagnóstico.

A Ásia-Pacífico regista o CAGR mais rápido de 10,05%, impulsionada por uma cobertura de seguros mais ampla, reformas governamentais de aprovação de dispositivos e estudos de coorte multinacionais como o CARE-Preterm que padronizam os cuidados neonatais. A rede de UCIN em expansão da China e o portal regulatório de Janela Única da Índia estão a reduzir os prazos de lançamento de produtos, enquanto o Japão integra a progesterona vaginal na obstetrícia de rotina. Coletivamente, a região está a remodelar a dinâmica de volume do mercado de prevenção e gestão do parto prematuro.

A Europa, o Médio Oriente e África, e a América do Sul oferecem potencial de crescimento incremental. A suspensão do caproato de 17-hidroxiprogesterona pela EMA está a acelerar a adoção de agentes alternativos. A África Subsaariana continua a ser a região de maior incidência, mas enfrenta lacunas de infraestrutura, criando espaço em branco para diagnósticos de baixo custo e telemedicina. Os reguladores sul-americanos estão a investir no reforço de capacidades em saúde materna, contribuindo para elevar a procura de base.

Cenário Competitivo

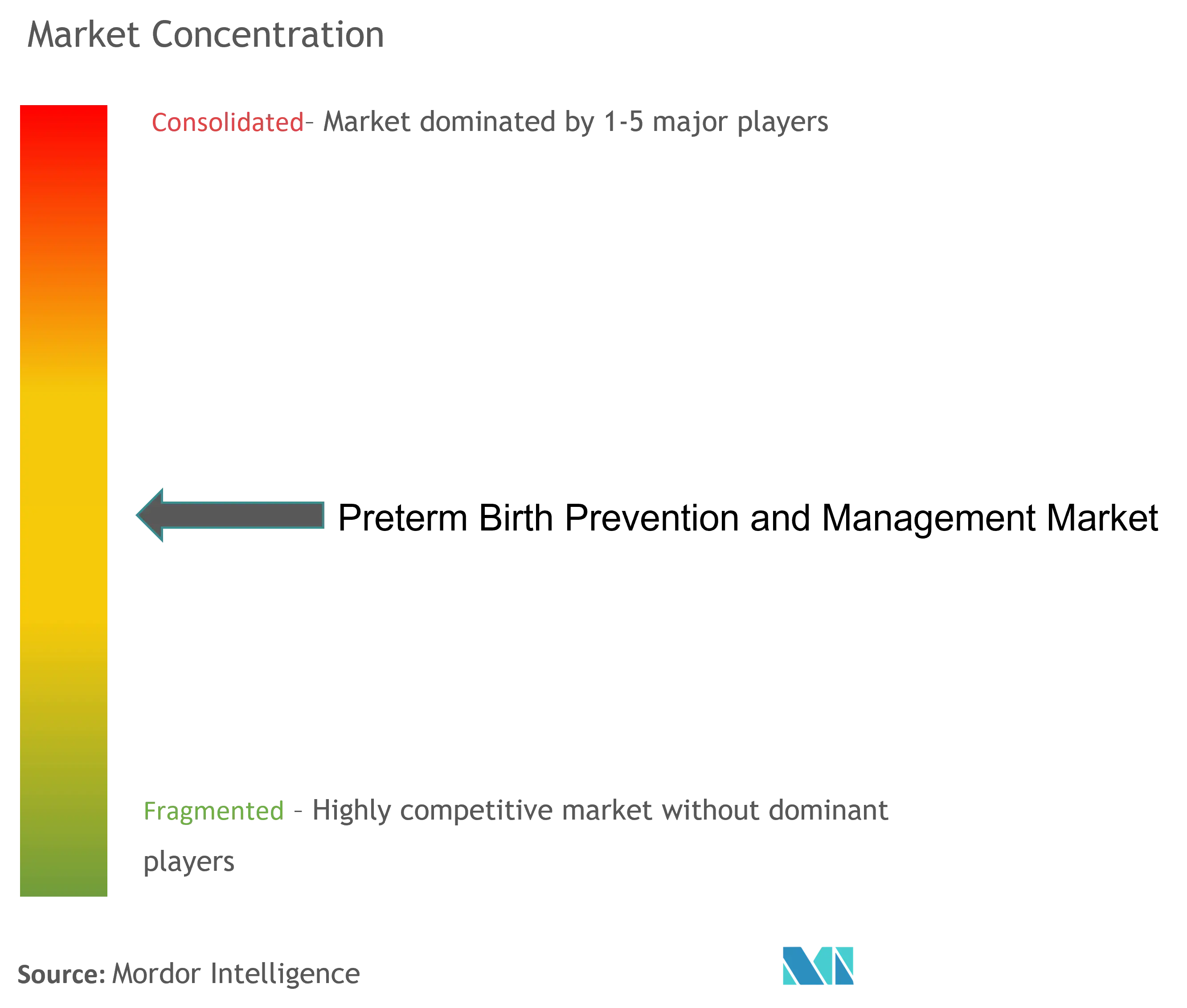

O mercado de prevenção e gestão do parto prematuro é moderadamente fragmentado porque os perfis variados de idade gestacional e os contextos mistos de atendimento exigem múltiplas soluções. Os principais fornecedores farmacêuticos ancoram o espaço da progesterona e dos tocolíticos, mas os inovadores em diagnóstico estão a escalar mais rapidamente à medida que os testes no ponto de atendimento se tornam padrão. Os líderes de mercado combinam algoritmos de previsão de risco com kits proprietários de biomarcadores, oferecendo soluções integradas que os hospitais adotam rapidamente.

Os movimentos estratégicos em 2024–2025 confirmam a tendência. A Roche obteve a aprovação 510(k) da FDA para o seu teste da razão Elecsys sFlt-1/PlGF, alargando a sua presença na saúde materna[2]. As grandes empresas farmacêuticas estão a atualizar as patentes de formulação para prolongar os fluxos de receitas à medida que a progesterona genérica se aproxima. Entretanto, as start-ups de IA licenciam modelos preditivos a fabricantes de dispositivos, incorporando análises em equipamentos de ecografia e monitorização existentes.

Existe ainda espaço em branco nas economias emergentes, onde as infraestruturas limitam a implantação de diagnósticos. As empresas estão a realizar projetos-piloto com analisadores alimentados a energia solar e leitores integrados em smartphones para reduzir o custo de propriedade. As parcerias com agências de saúde pública aceleram a adoção e distribuem o risco financeiro, reforçando uma viragem competitiva para a acessibilidade e escalabilidade no mercado de prevenção e gestão do parto prematuro.

Líderes do Setor de Prevenção e Gestão do Parto Prematuro

Covis Pharma GmbH. (AMAG Pharmaceuticals, Inc.)

Ferring B.V.

Pfizer Inc.

Takeda Pharmaceutical Company Limited.

ObsEva

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Roche recebeu a aprovação 510(k) da FDA para o seu teste da razão Elecsys sFlt-1/PlGF para prever o risco de pré-eclâmpsia grave em mulheres grávidas.

- Outubro de 2025: A Administração Biden-Harris atribuiu USD 19 milhões a 15 estados através da HRSA para implementar estratégias inovadoras de saúde materna, incluindo a identificação e tratamento precoces da hipertensão para reduzir os riscos de pré-eclâmpsia.

Âmbito do Relatório Global do Mercado de Prevenção e Gestão do Parto Prematuro

De acordo com o âmbito do relatório, o relatório do mercado de prevenção e gestão do parto prematuro abrange várias terapias que previnem e gerem o parto prematuro. É definido como bebés nascidos vivos antes de completarem 37 semanas de gravidez. Existem subcategorias de parto prematuro com base na idade gestacional, ou seja, extremamente prematuro (menos de 28 semanas), muito prematuro (28 a 32 semanas) e moderado a tardio prematuro (32 a 37 semanas). O Mercado de Prevenção e Gestão do Parto Prematuro é Segmentado por Tipo de Terapia (Terapia com Progesterona, Terapia com Corticosteroides, Terapia com Tocolíticos, Terapia com Antibióticos, Terapia de Profilaxia com Heparina, e Outros), Via de Administração (Oral, Parenteral e Vaginal), Canal de Distribuição (Farmácias Hospitalares, Farmácias de Retalho e Outros), e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório de mercado também cobre as dimensões e tendências de mercado estimadas para 17 países nas principais regiões a nível global. O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Terapêuticos | Bloqueadores dos Canais de Cálcio |

| Terapia com Progesterona | |

| Antagonistas dos Recetores de Ocitocina | |

| Corticosteroides | |

| Outros | |

| Diagnósticos | Kits de Teste de Biomarcadores (fFN, PAMG-1) |

| Dispositivos de Ecografia do Comprimento Cervical | |

| Outras Ferramentas de Diagnóstico |

| Vaginal |

| Oral |

| Parenteral |

| Hospitais |

| Clínicas de Maternidade e Fertilidade |

| Contextos de Cuidados de Saúde Domiciliários |

| Institutos de Investigação e Académicos |

| Extremamente Prematuro (<28 sem) |

| Muito Prematuro (28–32 sem) |

| Moderado a Tardio Prematuro (32–37 sem) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Restante do Médio Oriente e África |

| Por Intervenção | Terapêuticos | Bloqueadores dos Canais de Cálcio |

| Terapia com Progesterona | ||

| Antagonistas dos Recetores de Ocitocina | ||

| Corticosteroides | ||

| Outros | ||

| Diagnósticos | Kits de Teste de Biomarcadores (fFN, PAMG-1) | |

| Dispositivos de Ecografia do Comprimento Cervical | ||

| Outras Ferramentas de Diagnóstico | ||

| Por Via de Administração | Vaginal | |

| Oral | ||

| Parenteral | ||

| Por Utilizador Final | Hospitais | |

| Clínicas de Maternidade e Fertilidade | ||

| Contextos de Cuidados de Saúde Domiciliários | ||

| Institutos de Investigação e Académicos | ||

| Por Categoria de Risco por Idade Gestacional | Extremamente Prematuro (<28 sem) | |

| Muito Prematuro (28–32 sem) | ||

| Moderado a Tardio Prematuro (32–37 sem) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de prevenção e gestão do parto prematuro?

O mercado de prevenção e gestão do parto prematuro está avaliado em USD 2,08 mil milhões em 2026.

A que ritmo se espera que o mercado cresça nos próximos cinco anos?

De 2026 a 2031, prevê-se que o mercado se expanda a um CAGR de 8,83%, atingindo USD 3,17 mil milhões.

Qual é o segmento de intervenção que está a expandir-se mais rapidamente?

Os diagnósticos — liderados pelos testes rápidos de biomarcadores de fibronectina fetal e PAMG-1 — registam o CAGR mais rápido de 9,41% até 2031.

Por que razão as formulações de progesterona vaginal são preferidas na prática clínica?

A progesterona vaginal proporciona concentrações uterinas locais mais elevadas com menos efeitos secundários sistémicos e detém 44,02% da quota de mercado em 2025.

Página atualizada pela última vez em: