Tamanho e Participação do Mercado de Dispositivos Neonatais e Pré-natais da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

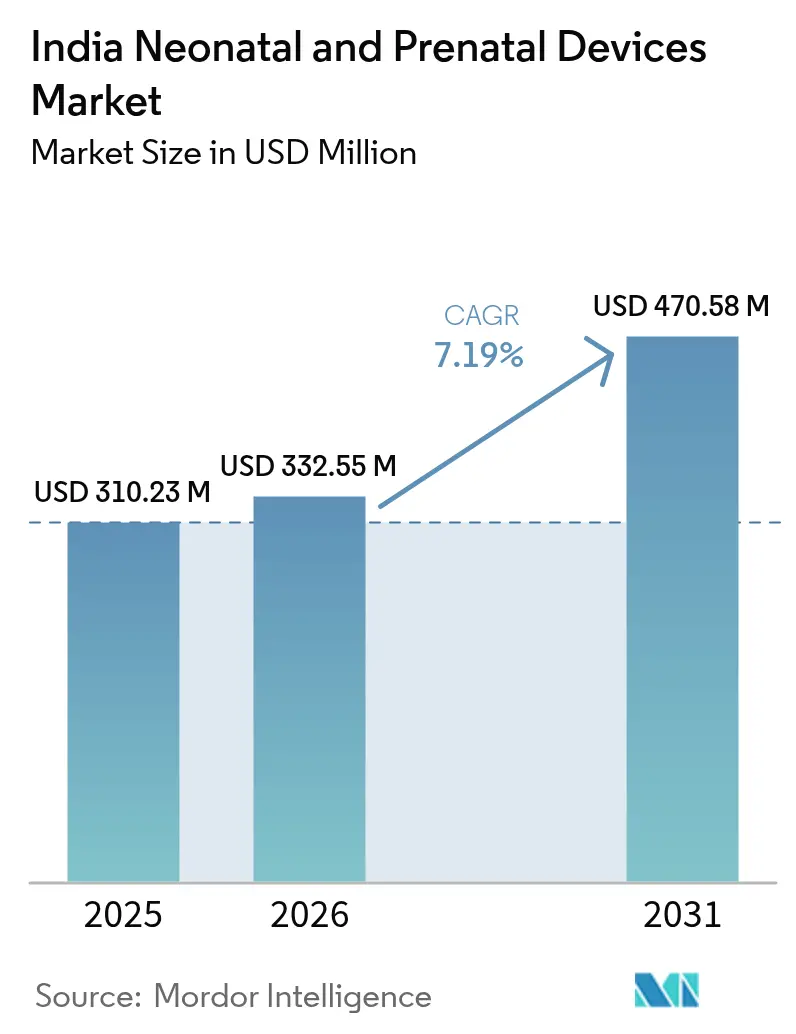

| Tamanho do mercado no ano base (2025) | 310.23 Milhões de dólares |

| Tamanho do Mercado (2026) | 332.55 Milhões de dólares |

| Tamanho do Mercado (2031) | 470.58 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Neonatais e Pré-natais da Índia por Mordor Intelligence

O tamanho do mercado de dispositivos neonatais e pré-natais da Índia foi avaliado em USD 310,23 milhões em 2025 e estima-se que cresça de USD 332,55 milhões em 2026 para atingir USD 470,58 milhões até 2031, a um CAGR de 7,19% durante o período de previsão (2026-2031). O forte financiamento do setor público, a rápida expansão de UTINs em cidades secundárias e a crescente adoção de sistemas de monitoramento habilitados por inteligência artificial estão ampliando a cobertura clínica e elevando os preços médios de venda. Os hospitais continuam a ancorar a demanda, mas as clínicas especializadas e as soluções de monitoramento domiciliar estão ganhando participação à medida que os modelos de prestação de serviços de saúde se diversificam [1]Ministério da Saúde e Bem-Estar Familiar, "Relatório Anual 2024-25," mohfw.gov.in. Os incentivos à fabricação nacional estão reduzindo os custos de importação de determinados dispositivos e diminuindo a dependência de importações, enquanto regulamentações de qualidade mais rígidas estão estimulando atualizações de produtos. Em conjunto, essas forças estão ampliando a base endereçável de clínicos e pacientes com acesso a terapias avançadas de monitoramento.

Principais Conclusões do Relatório

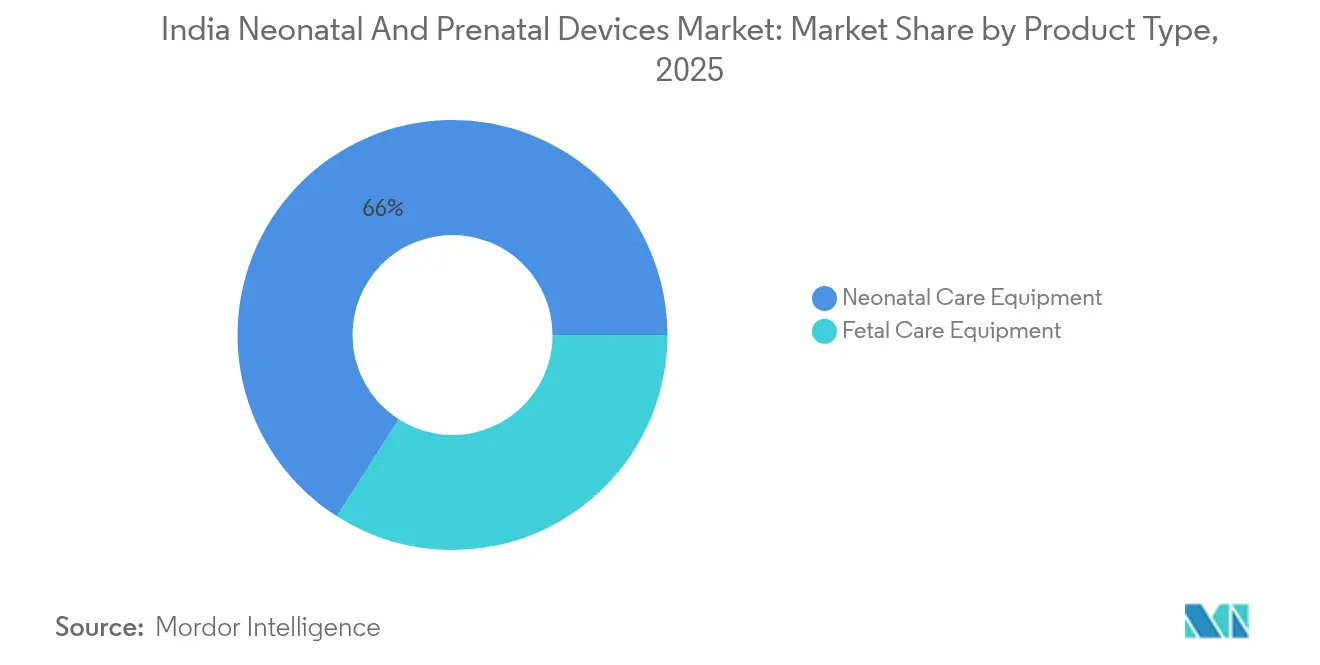

- Por tipo de produto, os equipamentos para cuidados neonatais lideraram com 65,96% de participação na receita em 2025, enquanto os equipamentos para cuidados fetais devem avançar a um CAGR de 8,03% até 2031.

- Por usuário final, os hospitais detinham 49,20% de participação em 2025, e as clínicas especializadas em neonatologia e pediatria têm previsão de crescimento a um CAGR de 8,08% durante 2026-2031.

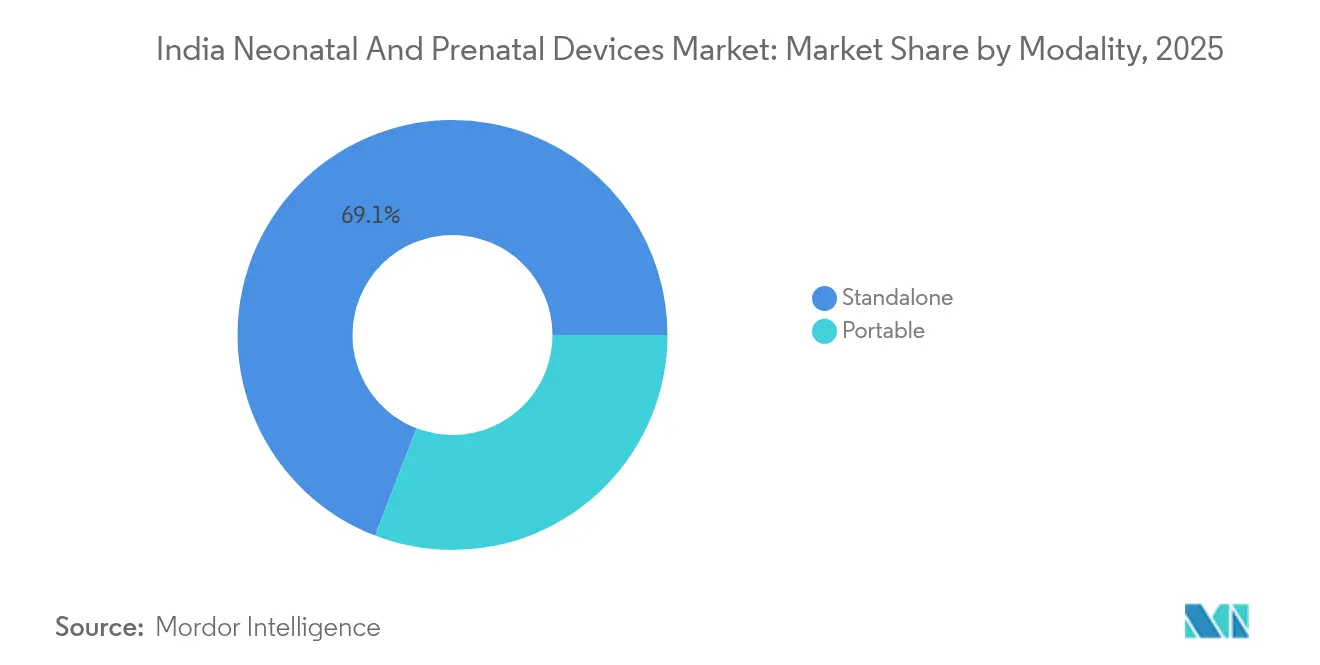

- Por modalidade, os sistemas autônomos representaram 69,14% de participação em 2025, enquanto as soluções portáteis devem crescer a um CAGR de 8,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Neonatais e Pré-natais da Índia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Rápida expansão de leitos de UTIN em cidades de Nível 2 e 3 | +1.8% | Cidades de Nível 2 e 3, áreas de captação rural | Médio prazo (2-4 anos) |

| Mudança para monitoramento portátil e domiciliar | +1.2% | Global, com ganhos iniciais em cidades metropolitanas | Longo prazo (≥ 4 anos) |

| O esquema de Incentivo Vinculado à Produção (PLI) impulsiona o fornecimento local | +1.5% | Polos de fabricação nacionais | Médio prazo (2-4 anos) |

| Análise preditiva habilitada por inteligência artificial integrada a dispositivos | +0.9% | Cidades de Nível 1, segmentos de saúde premium | Longo prazo (≥ 4 anos) |

| Impulso à substituição de importações diante da alta dependência de importações | +1.1% | Nacional, com foco em zonas de fabricação | Médio prazo (2-4 anos) |

| Aumento de gestações de alto risco e idade materna avançada | +0.7% | Centros urbanos, demografias com maior nível de instrução | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A rápida expansão de leitos de UTIN em cidades de Nível 2 e 3 impulsiona a demanda por equipamentos

Os hospitais distritais operavam 2.847 UTINs funcionais em 2024, marcando um aumento de 34% desde 2020 [2]Missão Nacional de Saúde, "Relatório de Desenvolvimento de Infraestrutura de UTIN 2024," nhm.gov.in. A Missão de Infraestrutura de Saúde Ayushman Bharat está canalizando USD 7,8 bilhões para melhorias em saúde materna e infantil, levando redes de hospitais privados a adicionar unidades neonatais em cidades secundárias. O aumento da renda disponível e a maior penetração de seguros sustentam essa onda de construção. O crescimento da capacidade de leitos eleva os pedidos de incubadoras, lâmpadas de fototerapia e monitores multiparamétricos, com equipes de compras que preferem modelos que reduzem o custo total de propriedade. Fornecedores que conseguem oferecer pacotes de treinamento, manutenção e suporte remoto detêm uma vantagem de precificação.

O esquema PLI catalisa as capacidades de fabricação doméstica

O esquema PLI para dispositivos médicos reserva USD 60 milhões para empresas que ampliam a produção indiana de equipamentos neonatais e fetais de alta qualidade. Vinte e um fabricantes se qualificaram para reembolsos no valor de 5-7% das vendas incrementais [3]Departamento de Produtos Farmacêuticos, "Esquema de Incentivo Vinculado à Produção para Dispositivos Médicos," pharmaceuticals.gov.in. BPL Medical Technologies investiu USD 12 milhões para ampliar sua linha de incubadoras, e Phoenix Medical Systems aumentou o rendimento da planta em 40%. Aprovações mais rápidas de produtos e concessões alfandegárias estão comprimindo os prazos de retorno do investimento, reduzindo as diferenças de preço com dispositivos importados e melhorando os tempos de resposta pós-venda.

A análise preditiva habilitada por inteligência artificial transforma o monitoramento neonatal

Os painéis de inteligência artificial podem sinalizar sepse ou insuficiência respiratória de seis a doze horas mais cedo do que os alarmes padrão. A plataforma Edison da GE Healthcare reduziu os alertas falsos em 23% e aumentou a detecção precoce de sepse em 18% em 150 UTINs indianas. Os ventiladores Mindray agora auto-titulam a entrega de oxigênio, reduzindo a carga de trabalho dos clínicos em ambientes onde cada neonatologista pode supervisionar dezoito a vinte leitos. A adoção é mais forte em hospitais de Nível 1 que podem absorver preços premium; no entanto, o aumento da escala de fabricação doméstica deve reduzir os preços medianos de venda, possibilitando uma difusão mais ampla até 2028.

O impulso à substituição de importações cresce em meio a vulnerabilidades na cadeia de fornecimento

As importações ainda cobrem 85% do hardware neonatal avançado. Uma nova Ordem de Controle de Qualidade exige a certificação BIS para vinte e três classes de dispositivos, e os players domésticos que atendem à norma obtêm aprovação acelerada pela Organização Central de Controle de Padrões de Drogas. A Skanray Technologies elevou sua participação nos sistemas de ultrassom portáteis para 15% após aproveitar a mudança regulatória. Aprovações domésticas mais rápidas — agora oito meses em vez de dezoito para requerentes recorrentes — encurtam os ciclos de comercialização e incentivam a inovação local.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Alto custo de capital e manutenção para sistemas avançados | -1.4% | Cidades de Nível 2 e 3, hospitais públicos | Curto prazo (≤ 2 anos) |

| Escassez de neonatologistas treinados e engenheiros biomédicos | -1.1% | Nacional, crítico em áreas rurais | Longo prazo (≥ 4 anos) |

| Compras fragmentadas em hospitais públicos | -0.8% | Sistemas públicos de saúde estaduais | Médio prazo (2-4 anos) |

| Lacunas de privacidade de dados para dispositivos conectados | -0.6% | Centros urbanos com infraestrutura digital | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O alto gasto de capital restringe a adoção de sistemas avançados

A montagem de uma UTIN de dez leitos exige de USD 1,2 milhão a USD 2 milhões, e a manutenção anual representa em média 8-12% do valor dos equipamentos. Limitações orçamentárias levam muitos pequenos hospitais a optarem por monitores simplificados que atendem às necessidades clínicas mínimas. As regras de licitação pelo menor preço em licitações governamentais frequentemente elevam as economias iniciais em detrimento da economia do ciclo de vida, resultando em reparos frequentes e maior tempo de inatividade. Modelos de financiamento por leasing e pagamento por uso estão surgindo, mas ainda apresentam baixa penetração.

A escassez de mão de obra limita a utilização de equipamentos e a expansão do mercado

A Índia conta com apenas 1.200 neonatologistas certificados, em comparação com a proporção recomendada de 1:10.000 nascidos vivos. Menos de 5.000 engenheiros biomédicos estão disponíveis para prestar serviços a um universo de dispositivos distribuídos em 70.000 instalações. A expertise limitada dos operadores desencoraja os hospitais de adquirir ventiladores sofisticados ou monitores baseados em inteligência artificial. A ampliação das vagas de especialização e os programas de tele-mentoria oferecem alívio, mas ganhos significativos de capacidade só surgirão após 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Equipamentos Neonatais Enfrenta a Inovação em Cuidados Fetais

Os dispositivos para cuidados neonatais capturam 65,96% da participação de mercado de dispositivos neonatais e pré-natais da Índia em 2025. A política governamental exige que todo hospital distrital tenha pelo menos seis leitos de UTIN, o que garante demanda recorrente por incubadoras, unidades de fototerapia e ventiladores. A Phoenix Medical Systems fornece 25% das incubadoras domésticas com designs que resistem a flutuações de tensão e ambientes empoeirados. Os hospitais também preferem plataformas de monitoramento integradas que combinam oximetria de pulso, ECG e monitoramento de temperatura para otimizar o espaço à beira do leito.

Os equipamentos para cuidados fetais devem registrar um CAGR de 8,03% até 2031, o mais rápido entre todos os grupos de produtos. O aumento da idade materna e o rastreamento pré-natal eletivo estão normalizando o uso de monitores eletrônicos fetais em clínicas privadas. As unidades de cardiotocografia com inteligência artificial embarcada da GE Healthcare podem identificar padrões de sofrimento trinta minutos mais cedo do que os monitores padrão, o que ajuda os obstetras a reduzirem as taxas de intervenção de emergência. As sondas Doppler portáteis e os scanners de ultrassom manuais também estão ganhando preferência para campanhas de extensão e visitas domiciliares. À medida que os custos da tecnologia caem, o tamanho do mercado de dispositivos neonatais e pré-natais da Índia para dispositivos fetais deve se expandir além das aglomerações metropolitanas para áreas periurbanas.

Por Usuário Final: A Dominância Hospitalar é Desafiada pelo Crescimento das Clínicas Especializadas

Os hospitais representaram 49,20% do mercado de dispositivos neonatais e pré-natais da Índia em 2025. As instalações públicas atendem a 65% dos partos institucionais, criando uma demanda de base por monitores de especificação padrão que cumpram as diretrizes de aquisição. As grandes redes privadas estão agora segmentando suas alas de maternidade em UTINs de nível II e nível III para obter tarifas premium. Essas redes valorizam dispositivos com diagnóstico remoto porque as equipes de engenharia centralizadas gerenciam múltiplos campi.

As clínicas especializadas em neonatologia e pediatria têm previsão de crescimento a um CAGR de 8,08% durante 2026-2031. Os pais urbanos valorizam o atendimento personalizado e os tempos de espera mais curtos que tais clínicas oferecem. Os centros neonatais independentes em Bengaluru e Chennai gerenciam casos complexos encaminhados de cidades satélite, aumentando a demanda por ventiladores de alta frequência e aquecedores com controle servo. As maternidades e centros de parto, avançando a um CAGR de 7,56%, preferem equipamentos com menor ocupação de espaço. As equipes de atendimento domiciliar estão começando a alugar monitores portáteis para acompanhamento pós-alta, sinalizando um subsegmento de serviços incipiente, porém promissor.

Por Modalidade: Soluções Portáteis Ganham Impulso Apesar da Prevalência dos Sistemas Autônomos

Os sistemas autônomos comandaram 69,14% da receita em 2025, pois os arquitetos hospitalares ainda projetam UTINs em torno de estações de trabalho fixas. Servidores integrados, telas maiores e gateways de dados embutidos proporcionam o rastreamento ininterrupto exigido para o cuidado intensivo. Os fabricantes de dispositivos oferecem esses consoles em pacotes com contratos de serviço plurianuais que garantem a disponibilidade de peças e a calibração programada.

Os equipamentos portáteis têm previsão de registrar um CAGR de 8,18% até 2031. Os dispositivos de ultrassom manuais e os monitores movidos a bateria permitem que os médicos atendam pacientes em clínicas remotas ou enfermarias de emergência sem reconfigurar a infraestrutura. Durante a pandemia de COVID-19, hospitais de campanha e enfermarias de isolamento aceleraram a adoção de equipamentos portáteis, uma tendência que persistiu porque os administradores apreciam a flexibilidade de redistribuição. À medida que as diferenças de preço diminuem, o tamanho do mercado de dispositivos neonatais e pré-natais da Índia para dispositivos portáteis se expandirá para centros de atenção primária à saúde, unidades médicas móveis e até ambientes de cuidado domiciliar.

Análise Geográfica

Os estados do sul e do oeste controlaram juntos 57,55% do mercado de dispositivos neonatais e pré-natais da Índia em 2025. Tamil Nadu liderou com 16,05% de participação, apoiado por 450 UTINs nos setores público e privado e um denso corredor de fabricação de dispositivos médicos. Karnataka ficou em segundo lugar com 14,70% de participação, impulsionado pelo cluster de startups de saúde e redes de múltiplos hospitais de Bengaluru que padronizam as compras. Maharashtra contribuiu com 12,95% de participação, com Mumbai e Pune ancorando a demanda de centros terciários e atuando como nós de distribuição para o oeste da Índia.

O norte da Índia, composto pela Região da Capital Nacional de Delhi e Uttar Pradesh, gerou 28,25% de participação em 2025. Uttar Pradesh registrou 8,55% de participação; os investimentos contínuos do Ayushman Bharat estão elevando a densidade de equipamentos, embora persista a escassez de especialistas. Os monitores neonatais com interfaces simplificadas estão vendendo bem porque os clínicos podem treinar a equipe de enfermagem rapidamente. Os hospitais da Região da Capital Nacional de Delhi demonstram adoção antecipada de monitores prontos para inteligência artificial, criando sítios de referência para fornecedores que posteriormente escalam para estados adjacentes. Os estados do leste, liderados por Bengala Ocidental e Odisha, capturam 14,20% de participação. Os tetos orçamentários restringem as compras de alto custo, mas as vitórias em licitações pela Apollo Hospitals e operadores semelhantes estão elevando o padrão para as especificações dos dispositivos. As unidades de ultrassom portáteis que funcionam com baterias de longa duração se adequam a campanhas de extensão em terrenos acidentados. Os projetos governamentais financiados por agências multilaterais também estão modernizando os hospitais distritais, adicionando volumes de pedidos constantes, porém modestos.

Panorama regulatório

A Índia regulamenta os dispositivos neonatais e pré-natais principalmente por meio da Central Drugs Standard Control Organisation (CDSCO), sob as Medical Devices Rules, 2017, utilizando uma classificação baseada em risco (Classe A a D) e licenciamento para fabricação e importação. A conformidade é ainda moldada por normas e certificações obrigatórias (incluindo os requisitos do BIS para categorias de dispositivos notificados), o que afeta os prazos de registro de produtos, a documentação e as obrigações pós-mercado para implantações em hospitais e clínicas.

Em abril de 2026, o Ministério da Saúde e do Bem-Estar Familiar publicou a minuta das Medical Devices (Amendment) Rules, 2026 (G.S.R. 270(E)), propondo taxas padronizadas de testes em laboratórios governamentais e requisitos adicionais de rotulagem vinculados a instalações de esterilização licenciadas. Em junho de 2026, o Department of Pharmaceuticals lançou dois subprogramas no âmbito do Scheme for Strengthening of Medical Device Industry (SMDI), incluindo um Marginal Investment Scheme para reduzir a dependência de importação e um Medical Device Clinical Studies Support Scheme. Prazos de julho de 2026 foram definidos para candidaturas e para contribuições do setor relacionadas à Global Tender Enquiry (GTE) Exemption List of Medical Devices (354 dispositivos), criando uma referência política de curto prazo para a localização e a geração de evidências.

Análise da cadeia de valor

A cadeia de valor de dispositivos neonatais e pré-natais na Índia abrange fornecedores de componentes e subconjuntos (sensores, eletrônicos, plásticos, óptica), fabricantes de dispositivos (OEMs) globais e nacionais, distribuidores autorizados e integradores de sistemas, e equipes de engenharia hospitalar que instalam, validam e mantêm os equipamentos em UTIs neonatais e ambientes de maternidade. A demanda do setor público flui por meio de estruturas de aquisição vinculadas à National Health Mission, alinhadas ao framework Facility Based Newborn Care (FBNC) (NBCC, NBSU e SNCU), o que impulsiona a padronização das configurações de dispositivos e da documentação pronta para licitação.

Na etapa seguinte, a disciplina de compra e especificação é moldada pelo National Health Systems Resource Centre (NHSRC), que publica especificações técnicas padronizadas para equipamentos de SNCU e UTI neonatal, incluindo incubadoras de transporte, ventiladores neonatais, aquecedores radiantes e unidades de fototerapia. A aprovação regulatória e a conformidade com normas (licenciamento pela CDSCO nos termos das Medical Devices Rules, 2017, e certificação BIS quando aplicável) são etapas obrigatórias antes da distribuição comercial, enquanto o serviço pós-venda, a calibração, a disponibilidade de peças de reposição e o treinamento de usuários diferenciam os fornecedores, já que a utilização depende da equipe clínica e da capacidade de engenharia biomédica no nível da instalação.

Cenário Competitivo

Os cinco principais fornecedores detêm uma participação significativa, sinalizando um ambiente moderadamente concentrado. GE Healthcare, Philips Healthcare e Medtronic ancoram o segmento premium com amplos portfólios e contratos de serviço de longo prazo. Os concorrentes domésticos aproveitaram o esquema PLI para aprimorar a precificação e encurtar os ciclos de entrega. As empresas locais projetam módulos com suporte de energia e invólucros resistentes à poeira que se adequam às realidades dos sítios indianos, e cortejam hospitais de cidades secundárias por meio de treinamento no idioma local.

A concorrência cada vez mais depende da abrangência das soluções, em vez de características isoladas. Os fornecedores agora oferecem pacotes integrados de UTIN que incluem monitores à beira do leito, aquecedores e ventiladores, além de treinamento de pessoal e análises em nuvem. Os contratos frequentemente abrangem sete a dez anos, garantindo receitas de consumíveis e manutenção. O espaço em branco permanece nas cidades de Nível 3 e nos distritos rurais, onde persistem barreiras de acessibilidade. Modelos criativos de leasing e assinatura que distribuem custos ao longo dos orçamentos operacionais podem desbloquear novos volumes.

As empresas internacionais estão respondendo com estratégias de localização. A GE Healthcare está construindo uma planta em Chennai capaz de fornecer monitores prontos para Edison para a Índia e para o Sudeste Asiático. A Philips co-desenvolveu sensores neonatais sem fio com a Apollo Hospitals para reduzir a carga de trabalho dos cuidadores. A Medtronic obteve a aprovação da Organização Central de Controle de Padrões de Drogas para um monitor fetal conectado à nuvem que apoia consultas remotas em áreas com escassez de obstetras. Tais movimentos ilustram como o setor de dispositivos neonatais e pré-natais da Índia está migrando da dependência de importações para um modelo híbrido em que players globais e locais co-criam produtos.

Líderes do Setor de Dispositivos Neonatais e Pré-natais da Índia

Atom Medical Corporation

Dragerwerk AG & Co. KGaA

GE Healthcare

Koninklijke Philips NV

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade clara está na intersecção entre a padronização das aquisições públicas e a fabricação nacional. As especificações técnicas do NHSRC para equipamentos de SNCU e UTI neonatal fornecem um alvo definido e repetível para o design de produtos e a participação em licitações, enquanto as preferências de aquisição do Make-in-India e o esquema PLI para dispositivos médicos apoiam a economia de localização para OEMs e fornecedores-chave. O lançamento, em 2026, dos subprogramas do Department of Pharmaceuticals no âmbito do SMDI adiciona outra palanca, combinando apoio de capital voltado à redução da dependência de importação com uma linha de apoio a estudos clínicos que pode ajudar os fabricantes a construir evidências relevantes para a Índia relacionadas a dispositivos neonatais e pré-natais.

Uma segunda oportunidade é operacional. À medida que os hospitais expandem a capacidade de UTIs neonatais em cidades secundárias, os compradores estão priorizando soluções que reduzam o custo total de propriedade e melhorem o tempo de disponibilidade, criando espaço para ofertas combinadas que integrem dispositivos com treinamento, manutenção preventiva e diagnósticos remotos. Paralelamente, a adoção de monitoramento conectado e analítico cria um caminho para fornecedores com plataformas interoperáveis capazes de transferir dados dos dispositivos à beira do leito para os sistemas de informação hospitalar. Isso está alinhado com a mudança do mercado em direção a fluxos de trabalho digitais em UTIs neonatais e apoia ofertas diferenciadas para redes hospitalares multi-unidades e clínicas especializadas.

Desenvolvimentos recentes do setor

- Junho de 2026: o Department of Pharmaceuticals lançou dois subprogramas no âmbito do Scheme for Strengthening of Medical Device Industry (SMDI), incluindo um Marginal Investment Scheme para reduzir a dependência de importação e um Medical Device Clinical Studies Support Scheme. Esses programas ampliam o conjunto de ferramentas para os fabricantes localizarem componentes e financiarem a geração de evidências clínicas, melhorando a preparação para licitações e a adoção de dispositivos neonatais e pré-natais na Índia.

- Abril de 2026: o Ministério da Saúde e do Bem-Estar Familiar publicou a minuta das Medical Devices (Amendment) Rules, 2026 (G.S.R. 270(E)), sinalizando taxas padronizadas de testes em laboratórios governamentais e requisitos adicionais de rotulagem vinculados a instalações de esterilização licenciadas. Essa referência política apoia a localização e a geração de evidências no segmento de dispositivos neonatais e pré-natais.

- Janeiro de 2025: a GE Healthcare anunciou uma unidade de 50 milhões de dólares em Chennai para fabricar monitores neonatais destinados aos mercados nacional e do Sudeste Asiático. O investimento apoia a localização do fornecimento de plataformas de monitoramento e pode reduzir os prazos de entrega e a capacidade de resposta de serviço para compradores hospitalares indianos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange dispositivos médicos utilizados na Índia para monitorar, diagnosticar e apoiar a saúde fetal durante a gravidez e o cuidado do recém-nascido após o nascimento, em ambientes clínicos e de cuidado remoto, desde que o dispositivo seja utilizado para cuidados pré-natais ou neonatais.

Exclusões de escopo: serviços, consumíveis, infraestrutura hospitalar geral e produtos farmacêuticos são excluídos, exceto quando vendidos como parte de um sistema liderado por dispositivo.

Visão geral da segmentação

- Por Tipo de Produto

- Equipamentos para Cuidados Fetais

- Sistemas de Ultrassom Fetal

- Dopplers Fetais

- Monitores Eletrônicos Fetais (CTG)

- Ressonância Magnética Fetal e Oxímetros de Pulso

- Equipamentos para Cuidados Neonatais

- Incubadoras

- Aquecedores Infantis e Aquecedores Conversíveis

- Sistemas de Fototerapia

- Ventiladores Neonatais e CPAP

- Monitores Multiparamétricos e Oxímetros de Pulso

- Ressuscitadores e Bombas de Seringa e Alimentação

- Equipamentos para Cuidados Fetais

- Por Usuário Final

- Hospitais

- Clínicas Especializadas em Neonatologia e Pediatria

- Maternidades e Centros de Parto

- Ambientes de Cuidado Domiciliar ou Monitoramento Remoto

- Por Modalidade

- Portátil

- Autônomo

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do que conta como dispositivos neonatais e pré-natais, e para construir um contexto claro de oferta e demanda antes do início da modelagem. Analisamos publicações de sistemas públicos de saúde sobre programas de saúde materno-infantil, estatísticas publicadas sobre nascimentos e resultados neonatais, e divulgações de importação e exportação para categorias de equipamentos médicos relacionadas ao monitoramento fetal e a equipamentos de UTI neonatal.

Para evitar depender de um único sinal, também utilizamos uma combinação de fontes, como atualizações do Ministério da Saúde e do Bem-Estar Familiar, publicações no estilo de pesquisas nacionais por amostragem onde disponíveis, literatura clínica revisada por pares sobre práticas de UTI neonatal, estatísticas alfandegárias de comércio e orientações de reguladores de dispositivos médicos. Isso foi seguido por apresentações a investidores e relatórios anuais de fornecedores e distribuidores de dispositivos relevantes. Para verificar a escala das empresas e a presença de produtos, assinaturas pagas de dados financeiros e inteligência corporativa e uma base de dados de patentes foram utilizadas de forma limitada. Essas fontes documentais são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram consultados para coleta de dados, esclarecimento e validação.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar suposições de utilização e precificação que as fontes documentais raramente quantificam bem para a Índia. Conversamos com administradores de UTI neonatal hospitalar, médicos obstetras e neonatologistas, equipes de aquisição e biomédica, distribuidores de dispositivos e parceiros de serviço em grandes metrópoles e em polos da Camada 2 de rápido crescimento. O retorno das pesquisas foi então utilizado para confirmar o que está sendo comprado, com que frequência os dispositivos são substituídos e onde os sistemas portáteis versus autônomos são preferidos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 14% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 33% | |

| Players menores: 16% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando uma abordagem top-down, na qual o pool de demanda foi reconstruído a partir da atividade de maternidade e cuidado do recém-nascido, e então traduzido em necessidades de dispositivos usando suposições práticas de adoção e substituição. Neste mercado, o modelo foi ancorado em indicadores como nascidos vivos, participação de nascimentos prematuros e intensidade de internação em UTI neonatal, a base instalada de incubadoras e aquecedores em instalações, a penetração de CTG e ultrassom fetal no cuidado pré-natal, e ciclos de substituição vinculados ao tempo de disponibilidade e à capacidade de manutenção.

Esses totais foram corroborados com verificações seletivas bottom-up, incluindo contagens amostrais de instalações por nível de cuidado, o mix típico de dispositivos por leito de UTI neonatal, e uma construção de faixa de preços utilizando cotações de aquisição observadas e retorno de distribuidores. Essas verificações foram então utilizadas para refinar o total nacional quando surgiam lacunas. Para a previsão, a análise de cenários foi aplicada porque o financiamento de políticas públicas, a expansão de hospitais privados e a acessibilidade podem alterar a demanda de forma significativa. As trajetórias de entrada foram validadas por meio das expectativas de especialistas sobre o momento de aquisição, mudanças tecnológicas em direção ao monitoramento portátil e a adesão a contratos de serviço. Onde a visibilidade direta era mais fraca para clínicas menores e ambientes de monitoramento remoto, as taxas de penetração foram preenchidas usando intervalos de entrevistas e, em seguida, restringidas usando tendências de importação e sinais de expansão hospitalar.

Validação de dados e ciclo de atualização

Os resultados foram cruzados com sinais independentes, como fluxos comerciais de grupos-chave de equipamentos, anúncios de expansão de instalações e padrões de aquisição observados compartilhados em entrevistas. Quando o modelo produzia oscilações acentuadas de um ano para outro, os fatores impulsionadores eram reabertos e as suposições eram revisitadas. Os respondentes eram recontatados se a variância não pudesse ser explicada por mudanças de política ou de precificação.

Antes da aprovação final, as estimativas passam por revisões analíticas de várias etapas, focadas na consistência do escopo, no realismo da economia unitária e na coerência entre tipos de produtos e usuários finais. O relatório é atualizado anualmente, e atualizações intermediárias são feitas se um evento material alterar a demanda, a precificação ou a disponibilidade. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual possível, rastreável até entradas claras.

Tamanho do mercado indiano de dispositivos neonatais e pré-natais da Mordor Intelligence comparado a outras estimativas publicadas

Os números publicados para este mercado podem diferir porque as empresas nem sempre contabilizam o mesmo conjunto de dispositivos, e também escolhem anos-base e janelas temporais diferentes. As diferenças também surgem de como cada modelo traduz a atividade clínica em demanda de equipamentos, e de como a precificação é tratada entre sistemas portáteis e autônomos.

Os volumes de nascimentos, a expansão da capacidade de UTI neonatal e o mix de equipamentos por nível de cuidado são utilizados como verificações de evidência para manter a estimativa da Mordor Intelligence vinculada às mesmas categorias contabilizadas de dispositivos em equipamentos de cuidado fetal e equipamentos de cuidado neonatal, em vez de misturar ferramentas hospitalares adjacentes. Na prática, as lacunas geralmente aparecem quando uma estimativa engloba o monitoramento neonatal em um mercado de monitoramento mais amplo, assume uma inflação de ASP mais rápida sem correspondê-la ao comportamento de aquisição, ou utiliza uma atualização menos frequente que perde ciclos de compra impulsionados por políticas e movimentos de custo de importação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 310,23 milhões de dólares (2025) | |

| Consultoria Global A | 655,00 milhões de dólares (2023) | Utiliza um ano-base anterior e uma cesta contabilizada mais ampla, que separa o monitoramento neonatal como um bloco próprio, o que pode duplicar sobreposições com o monitoramento multiparamétrico já embutido nos pacotes de equipamentos de UTI neonatal. |

| Editora do Setor B | 272,40 milhões de dólares (2024) | Abrange equipamentos de cuidado fetal e neonatal com uma lista de produtos mais restrita, ponderada em direção a imagem e monitoramento fetal, o que pode subestimar dispositivos de terapia intensiva neonatal, como incubadoras, aquecedores e sistemas de suporte respiratório. |

Analisando os números, a diferença remonta principalmente ao que está incluído na cesta de dispositivos e a como o ano-base é definido, seguido por diferentes suposições de precificação e adoção. Ao manter o escopo consistente entre equipamentos fetais e neonatais e depois verificá-lo em relação a sinais reais de utilização, o modelo permanece repetível e mais fácil de reconciliar com o comportamento de aquisição no terreno.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos neonatais e pré-natais da Índia?

O mercado é avaliado em USD 332,55 milhões em 2026 e tem previsão de atingir USD 470,58 milhões até 2031.

Qual segmento de produto lidera as vendas atualmente?

Os equipamentos para cuidados neonatais lideram com 65,96% de participação na receita em 2025.

Qual grupo de usuários finais está se expandindo mais rapidamente?

As clínicas especializadas em neonatologia e pediatria têm previsão de crescimento a um CAGR de 8,08% até 2031.

Qual é a velocidade de crescimento dos dispositivos portáteis?

A receita de equipamentos portáteis tem previsão de crescer a um CAGR de 8,18% entre 2026 e 2031.

Qual é o grau de concentração do poder dos fornecedores?

Os cinco principais fornecedores detêm cerca de 45% de participação de mercado, indicando concentração moderada.

Qual programa de incentivo apoia a fabricação local?

O esquema de Incentivo Vinculado à Produção concede reembolsos de vendas de 5-7% sobre dispositivos médicos qualificados, incentivando a produção doméstica.

Página atualizada pela última vez em: