Tamanho e Participação do Mercado de Kits de Detecção de Gravidez

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

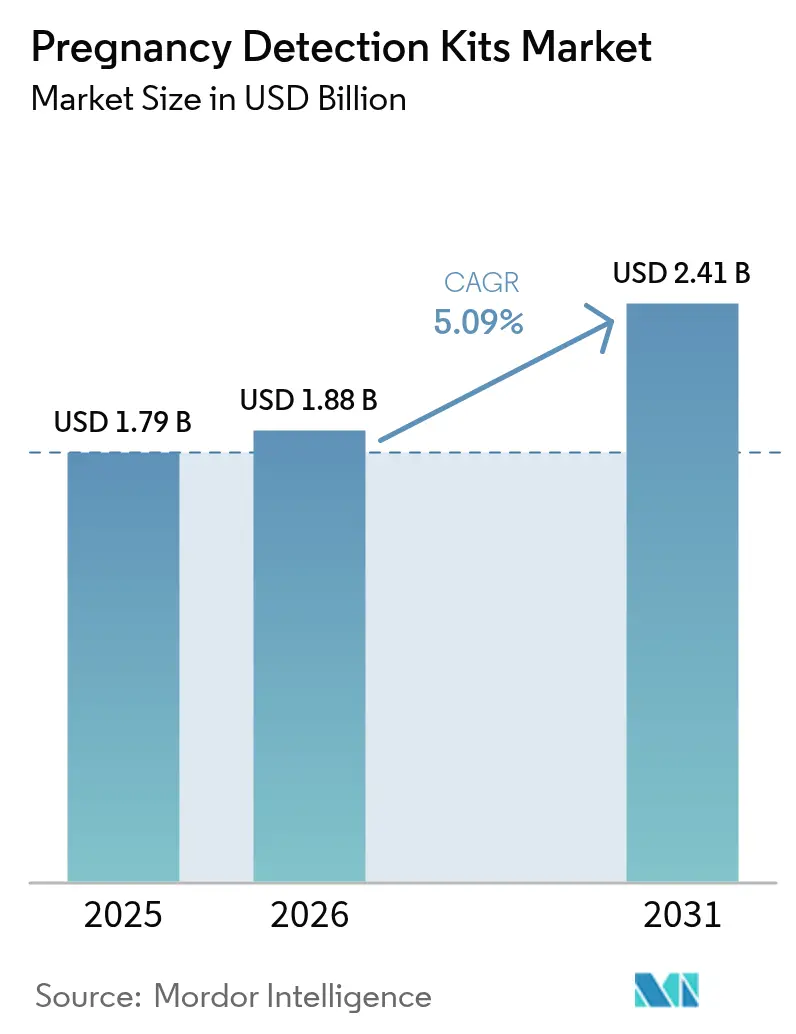

| Tamanho do Mercado (2026) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.09% CAGR |

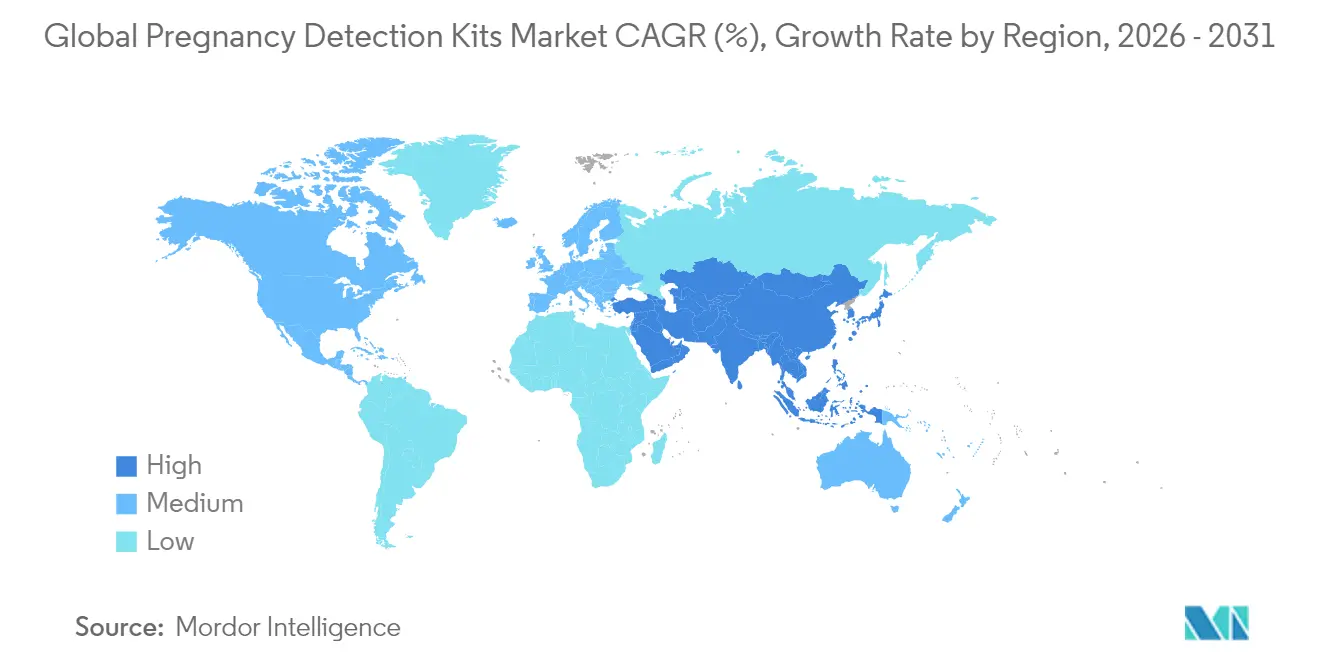

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Kits de Detecção de Gravidez pela Mordor Intelligence

O tamanho do mercado de kits de detecção de gravidez deverá crescer de USD 1,79 bilhão em 2025 para USD 1,88 bilhão em 2026 e está previsto para atingir USD 2,41 bilhões até 2031 a uma CAGR de 5,09% no período de 2026-2031. A crescente incidência de gravidez não planejada, a rápida penetração do comércio eletrônico e a mudança em direção ao autocuidado domiciliar posicionam os testes de gravidez como ferramentas essenciais de atenção primária que conectam os consumidores a ecossistemas mais amplos de saúde reprodutiva. Produtos acessíveis no formato em linha continuam a ancorar as vendas de alto volume, enquanto dispositivos digitais e inteligentes conectados criam um subsegmento premium ao combinar leitores habilitados com Bluetooth com aplicativos de saúde móvel. Regionalmente, a América do Norte manteve uma participação de 39,72% em 2024, porém a Ásia-Pacífico está se expandindo mais rapidamente a uma CAGR de 6,17%, impulsionada pela urbanização, renda disponível crescente e melhoria da infraestrutura varejista. A diferenciação competitiva agora gira em torno do equilíbrio entre liderança de custos em tiras de commodities e investimento em plataformas digitais que proporcionam engajamento recorrente, análise de dados e fluxos de receita baseados em assinatura.

Principais Conclusões do Relatório

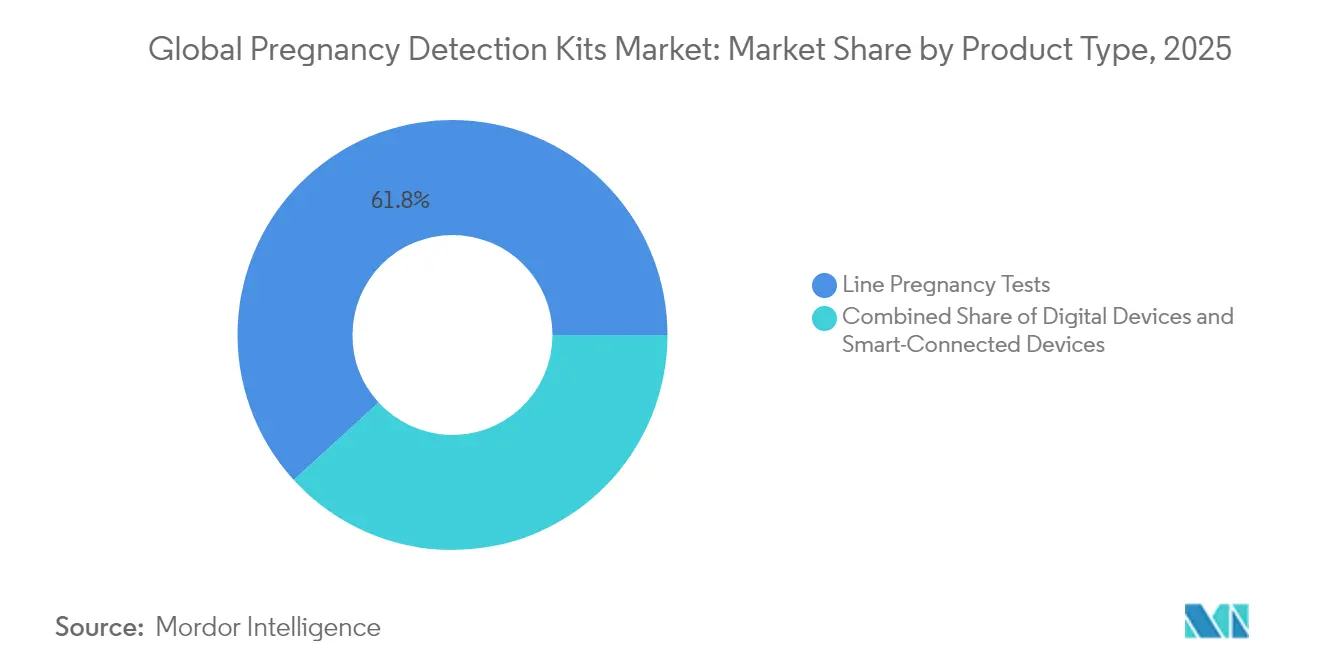

- Por tipo de produto, os testes de gravidez em linha capturaram 61,78% da participação do mercado de kits de detecção de gravidez em 2025, enquanto os dispositivos inteligentes conectados têm previsão de acelerar a uma CAGR de 6,62% até 2031.

- Por tipo de teste, os formatos de hCG na urina comandaram 92,61% do tamanho do mercado de kits de detecção de gravidez em 2025, enquanto os formatos de hCG no sangue representam o segmento de crescimento mais rápido a uma CAGR de 5,73% entre 2026 e 2031.

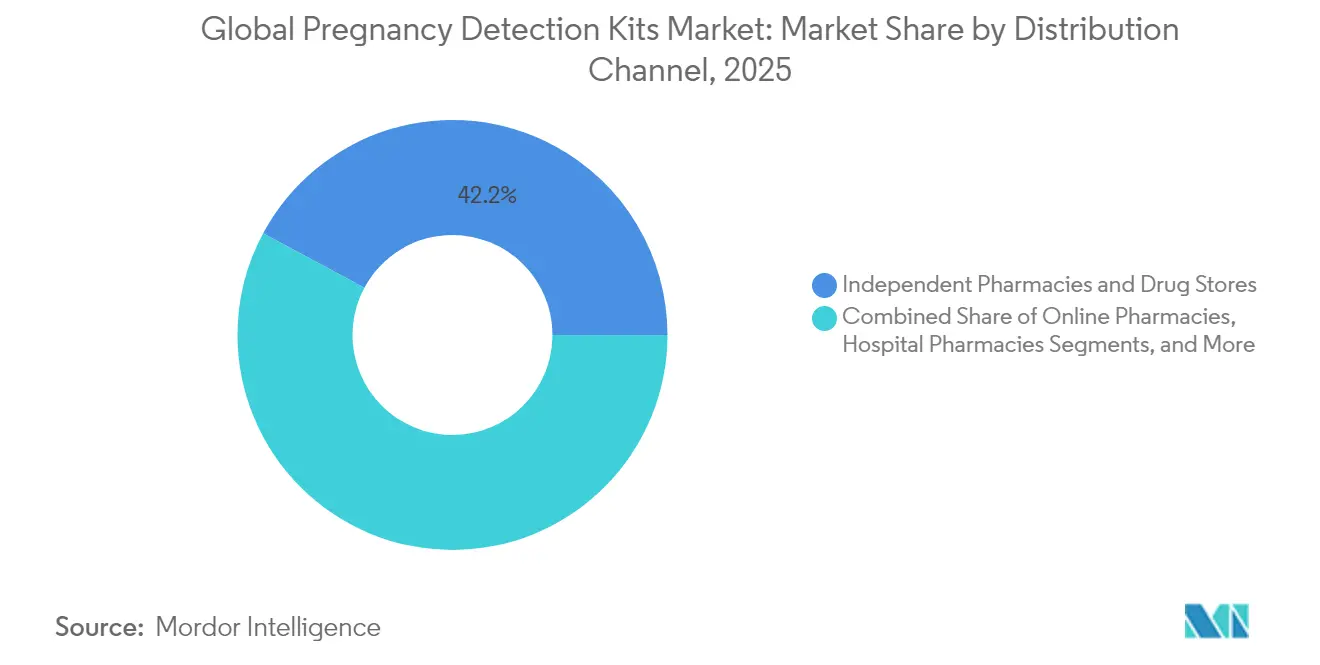

- Por canal de distribuição, as farmácias independentes e drogarias lideraram com 42,15% de participação na receita em 2025; as farmácias on-line registram a maior CAGR projetada de 6,14% no mesmo período.

- Por usuário final, os cuidados domiciliares responderam por 79,84% do tamanho do mercado de kits de detecção de gravidez em 2025 e avança a uma CAGR de 5,92% até 2031.

- Por geografia, a América do Norte deteve 39,28% da receita global em 2025, enquanto a Ásia-Pacífico é a região de avanço mais rápido a uma CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Kits de Detecção de Gravidez

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente incidência de gestações não planejadas | +0.8% | Global com maior impacto nas regiões em desenvolvimento | Médio prazo (2–4 anos) |

| Aumento da renda disponível e disposição para gastar com autocuidado | +0.7% | Principal APAC; transbordamento para o MEA | Longo prazo (≥ 4 anos) |

| Maior penetração do varejo e do comércio eletrônico em produtos de autoteste domiciliar | +0.6% | Global liderado pela América do Norte e UE | Curto prazo (≤ 2 anos) |

| Apoio regulatório para autodiagnósticos nos principais mercados | +0.5% | América do Norte e UE expandindo para APAC | Médio prazo (2–4 anos) |

| Inovação em testes digitais vinculados a smartphones | +0.4% | Global com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Campanhas de envolvimento do parceiro masculino impulsionando a realização precoce de testes | +0.3% | Global com variações culturais | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Gestações Não Planejadas

A Organização Mundial da Saúde estima que 121 milhões de gestações não intencionais ocorrem em todo o mundo a cada ano, sustentando a demanda de base que protege o mercado de kits de detecção de gravidez contra ciclos econômicos. O impulso demográfico nas regiões em desenvolvimento amplia a população-alvo, enquanto o adiamento da maternidade nos mercados desenvolvidos eleva a frequência de realização de testes, à medida que mulheres mais velhas monitoram sua fertilidade com maior atenção. Os testes de gravidez funcionam, portanto, como bens de necessidade e não como compras discricionárias, preservando a receita mesmo quando os orçamentos domésticos se tornam mais apertados. Campanhas de saúde pública que promovem a detecção precoce normalizam ainda mais a realização repetida de autotestes. Em conjunto, esses fatores ancoram volumes unitários estáveis e sustentam atualizações incrementais para formatos digitais de maior margem.

Aumento da Renda Disponível e Disposição para Gastar com Autocuidado

O aumento da renda da classe média na Ásia-Pacífico fortalece o poder de compra e abre oportunidades de premiumização para dispositivos habilitados com Bluetooth que oferecem orientação baseada em aplicativos e rastreamento de dados. Os consumidores encaram os testes de gravidez como parte de uma rotina proativa de bem-estar, alinhando-se às tendências mais amplas de autocuidado e saúde quantificada. Empregadores dos setores de tecnologia e finanças adicionam benefícios de fertilidade que reembolsam testes de gravidez, integrando-os a programas abrangentes de saúde reprodutiva liderados por plataformas como Maven e Kindbody. À medida que o reembolso se expande, os fabricantes podem justificar prêmios de preço enfatizando precisão, conectividade e segurança de dados.

Maior Penetração do Varejo e do Comércio Eletrônico em Produtos de Autoteste Domiciliar

Os mercados digitais removem barreiras geográficas e sociais, oferecendo entrega discreta que ressoa em regiões culturalmente sensíveis. Os hábitos pós-pandemia deslocaram os consumidores para as compras on-line de produtos de saúde, impulsionando o crescimento do mercado de kits de detecção de gravidez por meio de canais diretos ao consumidor com maior margem. Os modelos de assinatura impulsionam as vendas repetidas e capturam dados do ciclo de vida valiosos para a venda cruzada de vitaminas pré-natais ou kits de ovulação. Enquanto isso, as farmácias físicas permanecem importantes para necessidades imediatas e aconselhamento profissional, ressaltando a necessidade de estratégias omnicanal de estoque e precificação.

Apoio Regulatório para Autodiagnósticos nos Principais Mercados

A Agência de Alimentos e Medicamentos dos EUA (U.S. Food and Drug Administration) liberou mais de 500 dispositivos de hCG na urina com isenção CLIA, sinalizando confiança nos diagnósticos de venda livre e reduzindo o tempo de entrada no mercado para inovações incrementais[1]Agência de Alimentos e Medicamentos dos EUA (U.S. Food and Drug Administration), "Base de Dados de Notificação Prévia ao Mercado para Testes de hCG," fda.gov. A Regra Final sobre Testes Desenvolvidos em Laboratório de 2024 da agência impõe obrigações mais claras de sistema de qualidade que favorecem os participantes de grande porte capazes de absorver os custos de conformidade. As autoridades europeias igualmente incentivam o autoteste sob o marco do Regulamento de Diagnóstico In Vitro, legitimando ainda mais os kits para uso domiciliar. Um clima regulatório favorável reduz as barreiras de entrada para formatos digitais, mas simultaneamente pressiona as pequenas empresas a formar parcerias ou consolidar-se.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa conscientização e acesso em nações de baixa renda | −0.4% | África Subsaariana, partes do Sul da Ásia | Longo prazo (≥ 4 anos) |

| Estigma social em partes do MEA e do Sul da Ásia | −0.3% | MEA, Sul da Ásia, áreas rurais globalmente | Médio prazo (2–4 anos) |

| Riscos de falsificação na cadeia de suprimentos | -0.2% | Global | Curto prazo (1-2 anos) |

| Preocupações com privacidade de dados em aplicativos de testes conectados | -0.1% | Global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Conscientização e Acesso em Nações de Baixa Renda

As lacunas na infraestrutura de saúde restringem o mercado de kits de detecção de gravidez na África rural e no Sul da Ásia, onde as farmácias são escassas e as cadeias de suprimentos são fragmentadas. Estudos no Quênia e em Uganda mostram que muitas mulheres desconhecem as alternativas de autoteste domiciliar, recorrendo, em vez disso, a consultas clínicas que implicam custos de deslocamento e tempo de espera. A sensibilidade ao preço limita ainda mais a adoção de formatos digitais, reforçando a dependência das tiras de menor custo. Agências de desenvolvimento e ONGs realizam programas piloto de divulgação educacional e distribuição subsidiada, mas os resultados permanecem localizados. Até que a conectividade e a logística varejista melhorem, a penetração de mercado nessas áreas avançará lentamente, limitando o impulso global da CAGR.

Estigma Social em Partes do MEA e do Sul da Ásia

Normas culturais podem desencorajar as mulheres de adquirir testes de gravidez abertamente, particularmente fora do casamento. Pesquisas qualitativas em Camarões e Paquistão constatam que o medo do julgamento da comunidade direciona os consumidores para compras on-line anônimas ou para o abandono total dos testes. Estratégias de varejo como embalagem discreta e envio sem marca mitigam parcialmente essa barreira, mas mudanças de atitude mais amplas exigem mensagens sustentadas de saúde pública e programas de equidade de gênero. Os fabricantes devem adaptar o conteúdo de marketing e a estética do produto para respeitar as sensibilidades locais, equilibrando a visibilidade da marca com a privacidade do consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação Digital Impulsiona o Crescimento Premium

Os testes de gravidez em linha retiveram 61,78% da receita em 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au0 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au5, refletindo liderança de custos e presença universal nas farmácias. Esse domínio se traduz em uma fatia de (USD 1,11 bilhão) do tamanho do mercado de kits de detecção de gravidez e sustenta as eficiências de escala da categoria. No entanto, os dispositivos inteligentes conectados registram uma CAGR de 6,6 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au% até 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au0 3EUROIMMUN AG, "FDA Aprova o Ensaio de hCG da EUROIMMUN," euroimmun.com1, superando qualquer outro formato ao incorporar leitores Bluetooth, aplicativos complementares e conteúdo personalizado que justificam preços mais elevados. Os dispositivos digitais ocupam uma posição intermediária, oferecendo leituras eletrônicas sem conectividade — atraentes para consumidores que buscam clareza, mas receosos quanto à privacidade de dados.

As respostas competitivas ilustram uma escada de inovação. O kit Multi Check da Church & Dwight de 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au0 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au4 integra um coletor EasyCup que simplifica a coleta de amostras enquanto mantém os prêmios de preço abaixo dos testes totalmente conectados. As autorizações da FDA para MissLan™ e Clearblue® Early Digital reforçam a confiança regulatória na legibilidade aprimorada. Produtos em desenvolvimento, como o kit à base de saliva da Salignostics, aprovado pela Administração de Bens Terapêuticos (TGA) da Austrália em dezembro de 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au0 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au4, apontam para uma disrupção futura ao eliminar completamente a coleta de urina. Os fabricantes que unem utilidade e acessibilidade entre os formatos estão em melhor posição para capturar o mercado de kits de detecção de gravidez em evolução.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Teste: Domínio da Urina com Inovação no Sangue

Os testes de hCG na urina representaram 9 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au,61% das vendas em 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au0 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au5 e constituem a tecnologia de base do mercado de kits de detecção de gravidez. A sólida aceitação por parte dos clínicos, as isenções CLIA e a familiaridade dos consumidores ancoram essa participação, enquanto as economias de escala mantêm os preços unitários baixos. Os testes rápidos baseados em sangue, embora de pequeno porte, expandem-se a uma CAGR de 5,7 3EUROIMMUN AG, "FDA Aprova o Ensaio de hCG da EUROIMMUN," euroimmun.com% porque detectam a gravidez 6 a 10 dias antes, atraindo casais focados em fertilidade.

A Atomo Diagnostics e a NG Biotech obtiveram um kit baseado em sangue com marcação CE em 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au0 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au4, visando mercados de uso profissional e, posteriormente, domiciliar. A adoção da picada de dedo em casa enfrenta obstáculos: conforto do consumidor, descarte seguro de lancetas e maior escrutínio regulatório. No entanto, os benefícios da detecção precoce posicionam os testes de sangue como produtos complementares, e não substitutos, ampliando o conjunto de ferramentas clínicas para obstetras e plataformas de telefertiilidade. Se a autorização da FDA dos EUA for concedida, os testes de sangue poderão deslocar a participação do mercado de kits de detecção de gravidez para longe do oligopólio da urina.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

As farmácias independentes e drogarias controlaram 4 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au,15% da receita em 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au0 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au5 devido à ampla presença de lojas físicas e à confiança no farmacêutico. No entanto, as farmácias on-line crescem a uma CAGR de 6,14%, impulsionadas pelo envio discreto e pelas assinaturas de reposição automática. As farmácias hospitalares mantêm relevância para gestações de alto risco que necessitam de supervisão clínica, enquanto o varejo moderno e os hipermercados competem por preço, mas carecem de privacidade.

As marcas diretas ao consumidor aproveitam as mídias sociais para construir comunidades em torno da saúde reprodutiva, convertendo compradores de testes pontuais em clientes de múltiplos produtos. Os dados de distribuição fornecem insights sobre a cadência de compra, permitindo o marketing preditivo que aumenta o valor ao longo da vida do cliente. No entanto, o varejo físico permanece resiliente; muitos consumidores ainda valorizam a disponibilidade imediata e a tranquilidade do aconselhamento profissional, ressaltando a necessidade de estratégias omnicanal integradas dentro do mercado de kits de detecção de gravidez.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Usuário Final: O Domínio dos Cuidados Domiciliares Reflete o Empoderamento do Consumidor

Os usuários de cuidados domiciliares detinham 79,84% da participação e entregam uma CAGR de 5,9 2Administração de Bens Terapêuticos (Therapeutic Goods Administration), "Registro Australiano de Bens Terapêuticos," tga.gov.au%, enfatizando uma mudança em direção à saúde autodirigida. Embalagens múltiplas acessíveis e leituras digitais claras capacitam os consumidores a monitorar seu estado de forma privada, alinhando-se à ascensão da telessaúde. As clínicas de ginecologia e obstetrícia continuam a fornecer testes de confirmação para resultados positivos, e os hospitais atendem populações de alto risco ou em tratamento de fertilidade, mas seu crescimento fica aquém à medida que os testes de rotina migram para os domicílios.

Os prestadores de telemedicina integram resultados conectados por aplicativo em consultas virtuais, criando um ciclo de retroalimentação que reforça a adoção de kits digitais. Programas apoiados pelos Institutos Nacionais de Saúde (NIH) demonstraram que os testes domiciliares com isenção CLIA podem alimentar portais seguros utilizados por navegadores de enfermagem, melhorando a continuidade do cuidado. À medida que os modelos de reembolso evoluem, as seguradoras poderão subsidiar compras de embalagens múltiplas para reduzir visitas dispendiosas a serviços de emergência, aprofundando a penetração do mercado de kits de detecção de gravidez em todos os estratos socioeconômicos.

Análise Geográfica

A liderança da América do Norte decorre da alta densidade varejista, da cobertura avançada de seguro de saúde e da eficiência de aprovação da FDA, que acelera os ciclos de lançamento de produtos. Os consumidores demonstram forte fidelidade às marcas, o que sustenta altas taxas de recompra e incentiva extensões de linha premium. A transparência regulatória sob o programa de isenção CLIA e a legislação de privacidade de dados fomentam a confiança dos consumidores em dispositivos conectados, sustentando o crescimento de alto padrão dentro do mercado de kits de detecção de gravidez.

A Ásia-Pacífico apresenta a curva de crescimento mais acentuada, com Índia e China sozinhas adicionando milhões de novos domicílios à base endereçável anualmente. Mulheres urbanas trabalhadoras preferem compras discretas pelo comércio eletrônico, enquanto a crescente penetração de smartphones acelera a adoção de testes habilitados com Bluetooth que encaminham os resultados para aplicativos móveis em idioma local. As iniciativas governamentais de saúde materna na Indonésia e no Vietnã incluem a distribuição subsidiada de testes de gravidez, ampliando o alcance varejista e estimulando ganhos de volume.

A Europa apresenta um ambiente maduro e voltado para a qualidade, priorizando a validação clínica e a gestão ambiental. As e-farmácias transfronteiriças prosperam sob regulamentações harmonizadas da UE, embora os requisitos de rotulagem em idioma local exijam embalagens personalizadas. As credenciais de sustentabilidade, como a redução de plásticos descartáveis, influenciam as decisões de compra e criam ângulos de diferenciação para os participantes já estabelecidos e atentos às preferências ecologicamente conscientes. No geral, as nuances regionais ditam o mix de marketing, o design de embalagens e a estratégia regulatória dentro do mercado global de kits de detecção de gravidez.

Cenário Competitivo

A concentração moderada define o setor de kits de detecção de gravidez. Abbott, Church & Dwight, Roche e SPD Development detêm coletivamente uma participação estimada de 55–60% da receita global, alavancando décadas de valor de marca, alcance de distribuição e experiência regulatória. Sua vantagem de volume reduz os custos unitários, permitindo preços competitivos mesmo ao introduzir ofertas digitais premium. Empresas de médio porte se diferenciam por meio de tecnologia; a Salignostics, por exemplo, foi pioneira na detecção baseada em saliva, enquanto marcas digitais nativas implantam ecossistemas de aplicativos que coletam dados anonimizados para análises de rastreamento de ciclo.

Os movimentos estratégicos ilustram um manual bifurcado. Os participantes de volume protegem sua participação com promoções de embalagens múltiplas e exclusividades com varejistas, enquanto os inovadores buscam margens mais elevadas por meio de conectividade e pacotes de assinatura. A aquisição da marca legada e.p.t. pela NFI Consumer Healthcare em 2024 demonstra uma consolidação voltada para o aproveitamento cruzado dos canais de vendas. A aquisição da Natalist pela Everly Health em 2023 integra os testes de gravidez a laboratórios de fertilidade por correspondência, sinalizando a convergência entre diagnósticos e testes laboratoriais domiciliares.

As patentes se concentram em sensoriamento óptico, imagens por smartphone e detecção de linhas tênues por inteligência artificial, ressaltando os crescentes riscos digitais. As autorizações 510(k) da FDA para o ensaio de quimioluminescência da EUROIMMUN AG e o Clearblue® Early Digital enfatizam a aceitação regulatória da inovação incremental3EUROIMMUN AG, "FDA Aprova o Ensaio de hCG da EUROIMMUN," euroimmun.com. O risco de falsificação persiste nas plataformas on-line, levando as marcas líderes a introduzir autenticação por código QR. Em perspectiva, as empresas que unem produção eficiente em termos de custos de tiras com ecossistemas de dados seguros estão posicionadas para superar seus rivais dentro do mercado de kits de detecção de gravidez.

Líderes do Setor de Kits de Detecção de Gravidez

Abbott Laboratories

bioMérieux SA

Church & Dwight Co., Inc.

Germaine Laboratories Inc.

QuidelOrtho Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Cadence OTC apresentou o EarlyPT, uma tira de alta sensibilidade capaz de detectar a gravidez seis dias antes da menstruação atrasada, visando consumidores premium que buscam confirmação mais precoce.

- Dezembro de 2024: A Salignostics obteve a aprovação da Administração de Bens Terapêuticos (Therapeutic Goods Administration) para seu teste de gravidez à base de saliva, o primeiro dispositivo do gênero aprovado na Austrália, possibilitando o lançamento comercial e a expansão regulatória global.

- Outubro de 2024: A Church & Dwight lançou o Kit de Teste de Gravidez First Response® Multi Check com um amostrador EasyCup que simplifica a coleta de espécime enquanto preserva o baixo custo por teste.

- Setembro de 2023: A Mankind Pharma expandiu sua linha Prega News para seis variantes, atendendo a diversas faixas de preço e preferências de embalagem no segmento de comércio eletrônico de alto crescimento da Índia.

Escopo do Relatório do Mercado Global de Kits de Detecção de Gravidez

De acordo com o escopo do relatório, os kits de teste de gravidez são dispositivos médicos utilizados para diagnosticar a possibilidade de gravidez em mulheres. O dispositivo detecta a quantidade de hCG (Gonadotrofina Coriônica Humana), que aumenta durante os estágios iniciais da gravidez no organismo. O Mercado de Kits de Detecção de Gravidez é segmentado por Tipo de Produto (Testes de Gravidez em Linha (Formato de Cassete de Teste, Formato de Tira de Teste e Formato de Midstream de Teste) e Dispositivos Digitais), Tipo de Teste (Teste de urina para HCG e Teste de sangue para HCG), Canal de Distribuição (Farmácias Hospitalares, Farmácias Independentes e Drogarias, Farmácias On-line e Outros Canais de Distribuição) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório oferece o valor (em USD) para os segmentos acima.

| Testes de Gravidez em Linha | Formato de Cassete de Teste |

| Formato de Tira de Teste | |

| Formato de Midstream de Teste | |

| Dispositivos Digitais | |

| Dispositivos Inteligentes Conectados |

| Teste de hCG na Urina |

| Teste de hCG no Sangue |

| Farmácias Hospitalares |

| Farmácias Independentes e Drogarias |

| Farmácias On-line |

| Varejo Moderno e Hipermercados |

| Cuidados Domiciliares (Indivíduos) |

| Clínicas de Ginecologia e Obstetrícia |

| Hospitais e Centros de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Testes de Gravidez em Linha | Formato de Cassete de Teste |

| Formato de Tira de Teste | ||

| Formato de Midstream de Teste | ||

| Dispositivos Digitais | ||

| Dispositivos Inteligentes Conectados | ||

| Por Tipo de Teste | Teste de hCG na Urina | |

| Teste de hCG no Sangue | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias Independentes e Drogarias | ||

| Farmácias On-line | ||

| Varejo Moderno e Hipermercados | ||

| Por Usuário Final | Cuidados Domiciliares (Indivíduos) | |

| Clínicas de Ginecologia e Obstetrícia | ||

| Hospitais e Centros de Diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a precisão dos testes de gravidez mais recentes conectados a smartphones?

Os modelos aprovados pela FDA com Bluetooth relatam sensibilidade e especificidade ≥99% quando os usuários seguem as instruções com precisão, igualando o desempenho dos imunoensaios laboratoriais.

Qual formato de produto registra atualmente as maiores vendas globais?

Os testes de tira de urina no formato em linha lideram com 61,78% da participação na receita de 2025, graças ao baixo custo unitário e à disponibilidade universal nas farmácias.

Qual taxa de crescimento está prevista para os testes rápidos de gravidez baseados em sangue?

Os kits de hCG no sangue têm previsão de expansão a uma CAGR de 5,73% entre 2026 e 2031, impulsionados pela capacidade de detectar a gravidez 6 a 10 dias antes do que os métodos de urina.

Por que a Ásia-Pacífico está experimentando a mais rápida adoção de testes domiciliares?

O aumento da renda disponível, a expansão da logística de comércio eletrônico e a maior participação das mulheres na força de trabalho impulsionam a demanda regional, traduzindo-se em uma CAGR de 6,05% até 2031.

Os consumidores podem comprar testes de gravidez em farmácias on-line?

Sim; as farmácias on-line representam o canal de crescimento mais rápido a uma CAGR de 6,14% porque oferecem envio discreto, pacotes de assinatura e preços competitivos.

Como a Regra Final sobre Testes Desenvolvidos em Laboratório (LDT) da FDA influenciará os fabricantes de kits?

A regra aumenta os custos de conformidade que favorecem as empresas maiores com sistemas de qualidade estabelecidos, provavelmente levando a parcerias ou aquisições entre players menores em busca de escala.

Página atualizada pela última vez em: