Tamanho e Participação do Mercado de Embalagens Blister à Base de Papel e Blister Sem Folha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.15% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Blister à Base de Papel e Blister Sem Folha por Mordor Intelligence

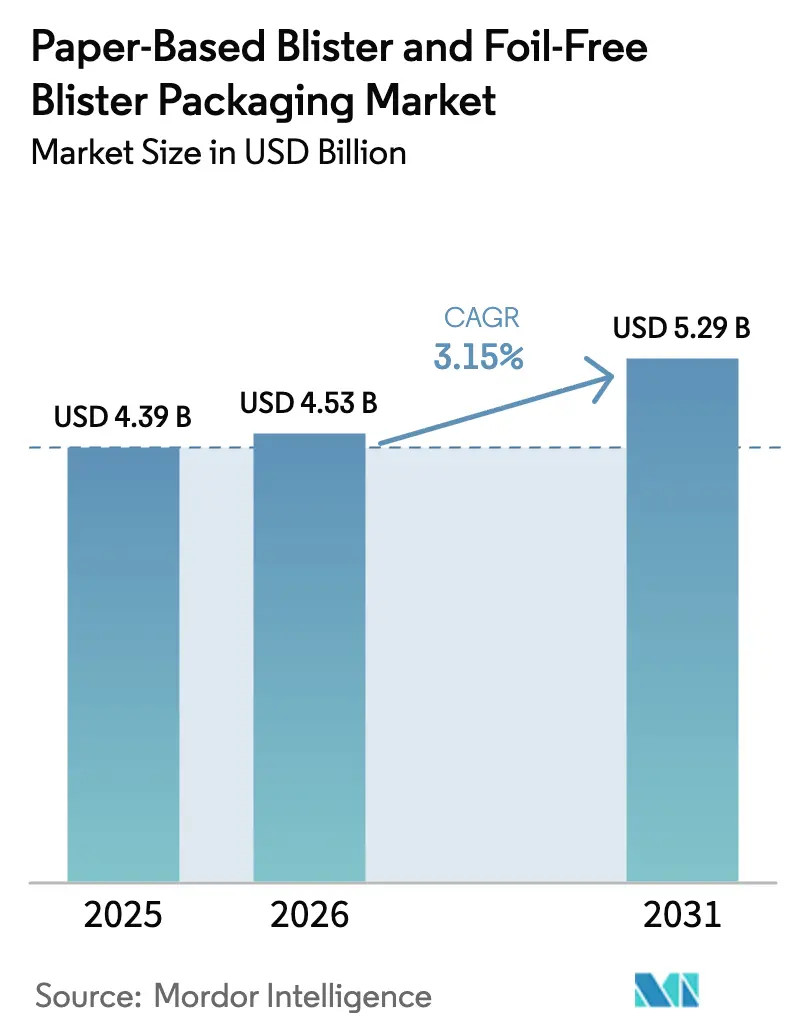

O tamanho do mercado de embalagens blister à base de papel e blister sem folha em 2026 é estimado em USD 4,53 bilhões, crescendo a partir do valor de 2025 de USD 4,39 bilhões, com projeções para 2031 mostrando USD 5,29 bilhões, crescendo a um CAGR de 3,15% entre 2026 e 2031. Os ganhos de demanda decorrem do rápido alinhamento regulatório em torno da reciclabilidade, das metas corporativas de descarbonização que favorecem substratos de fibra e da paridade de custos alcançada por papéis de barreira termoformáveis. Investimentos constantes em revestimentos de nanocelulose, aliados a dados comprovados de estabilidade em dose unitária, estão deslocando o equilíbrio competitivo dos sistemas de PVC-alumínio para alternativas à base de fibra. A região Ásia-Pacífico mantém a liderança em volume, enquanto a América do Sul registra o crescimento mais rápido, impulsionado pela expansão dos marcos de responsabilidade estendida do produtor e pelo aumento da produção farmacêutica genérica. As estratégias competitivas concentram-se na integração vertical, que garante o fornecimento de celulose e formulações proprietárias de barreira, permitindo assim resiliência de preços em meio a custos flutuantes de fibra.

Principais Conclusões do Relatório

- Por tipo de material, o papelão Sulfato Branqueado Sólido capturou 37,68% da participação do Mercado de Embalagens Blister à Base de Papel e Blister Sem Folha em 2025.

- Por forma, o tamanho do Mercado de Embalagens Blister à Base de Papel e Blister Sem Folha para folhas pré-cortadas está projetado para crescer a um CAGR de 5,08% entre 2026 e 2031.

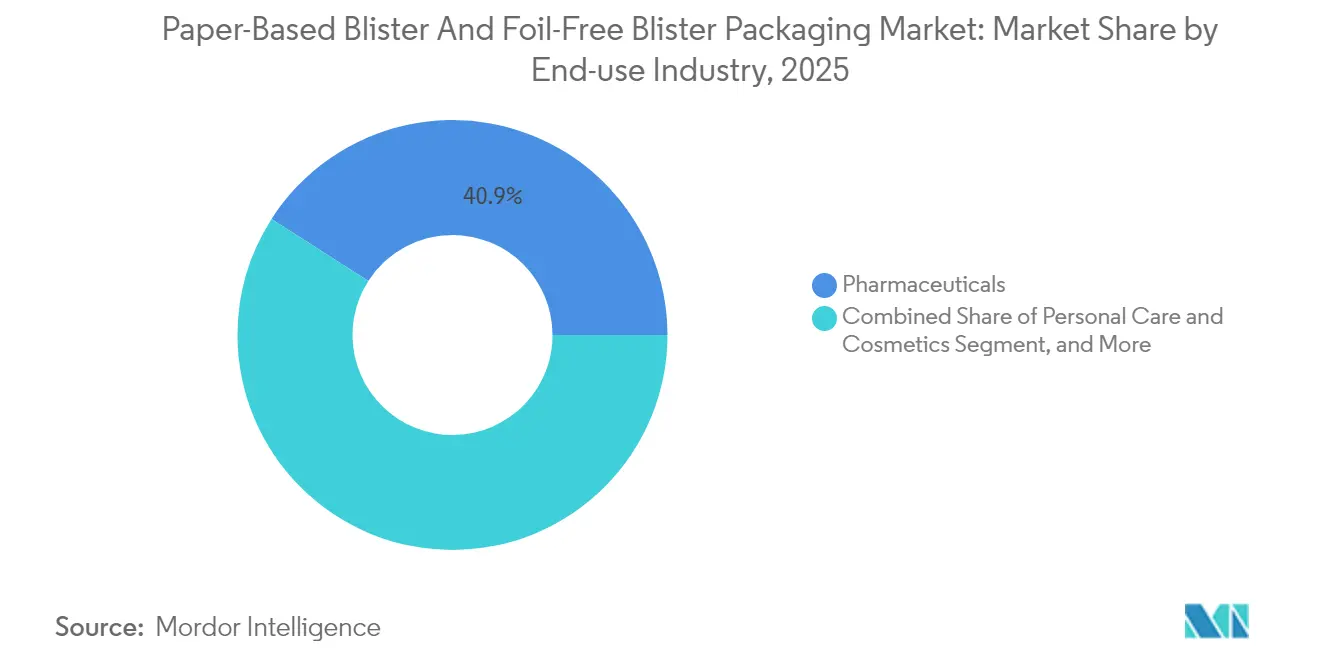

- Por indústria de uso final, a farmacêutica capturou 40,92% da participação do Mercado de Embalagens Blister à Base de Papel e Blister Sem Folha em 2025.

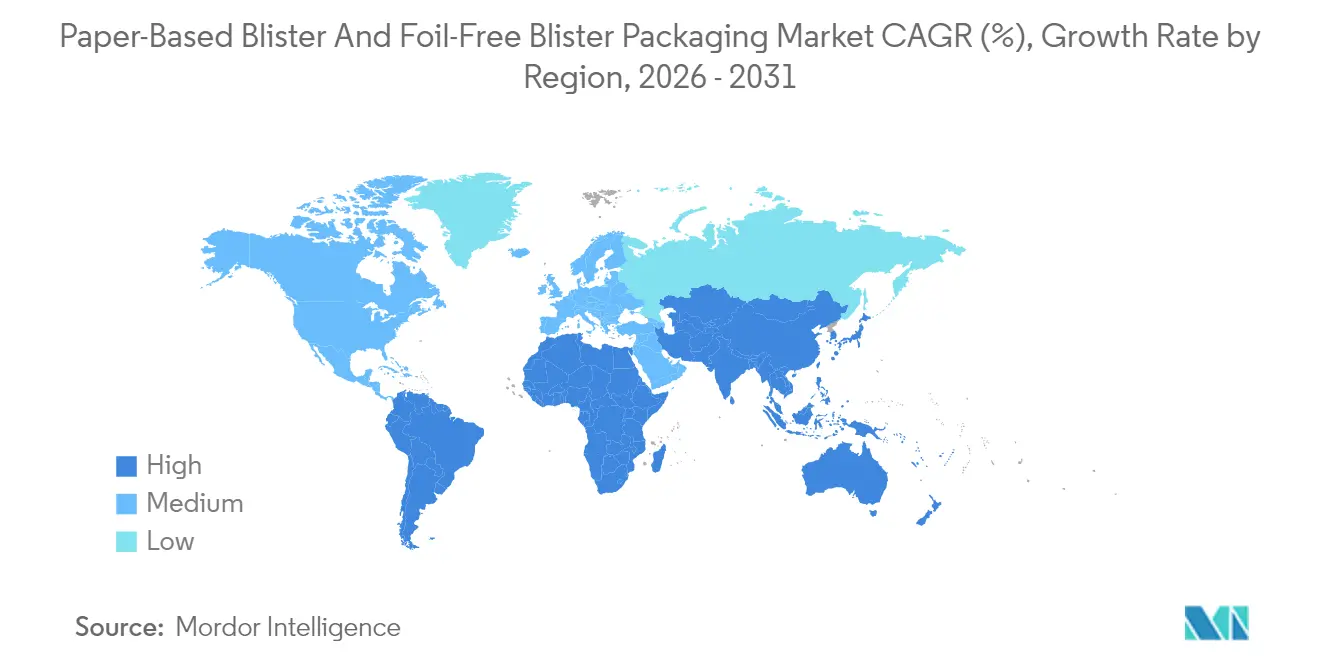

- Por geografia, o tamanho do Mercado de Embalagens Blister à Base de Papel e Blister Sem Folha na América do Sul está projetado para crescer a um CAGR de 6,31% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Blister à Base de Papel e Blister Sem Folha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das proibições de plásticos de uso único e regulamentações de responsabilidade estendida do produtor | +0.8% | Global, liderado pela União Europeia e Califórnia | Médio prazo (2 a 4 anos) |

| Compromissos de emissões líquidas zero dos proprietários de marcas | +0.6% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Paridade de custos a partir da expansão de papéis de barreira termoformáveis | +0.9% | Global, produção concentrada no Norte da Europa | Curto prazo (≤ 2 anos) |

| Exigências dos varejistas por embalagens prontas para prateleira em papel | +0.4% | América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Mudança do formato farmacêutico de dose unitária para embalagens recicláveis na calçada | +0.7% | Núcleo na Ásia-Pacífico, com expansão para Oriente Médio e África e América do Sul | Médio prazo (2 a 4 anos) |

| Percepção do consumidor sobre o valor premium da estética do papel | +0.3% | Global, mais forte em segmentos de consumo premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Proibições de Plásticos de Uso Único e Regulamentações de Responsabilidade Estendida do Produtor

Trinta e cinco nações agora aplicam taxas de responsabilidade estendida do produtor que elevam o custo total do sistema de formatos com alto teor de plástico, enquanto o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia exige 65% de conteúdo reciclado até 2030 e reciclabilidade universal até 2035. A SB 54 da Califórnia impõe uma meta de redução de 25% de plástico até 2032, remodelando as estruturas de custos para medicamentos de venda livre. As empresas farmacêuticas estão acelerando suas transições para blisters de fibra, que se integram perfeitamente às correntes de recuperação de papel e evitam a dispendiosa separação de múltiplos materiais. Os prazos acelerados comprimem os ciclos de inovação, favorecendo fornecedores com papéis de barreira revestida prontos para uso que já atendem às especificações de umidade e oxigênio. As restrições paralelas a substâncias perfluoroalquílicas e polifluoroalquílicas eliminam os revestimentos de fluoropolímero existentes, inclinando ainda mais a adoção para soluções à base de água compatíveis com substratos de papel.

Compromissos de Emissões Líquidas Zero dos Proprietários de Marcas Acelerando a Adoção de Fibra

Mais de USD 43 trilhões em valor empresarial estão agora vinculados a roteiros explícitos de emissões líquidas zero que incluem marcos de descarbonização de embalagens. A Unilever comprometeu-se com uma redução de 50% no plástico virgem até 2030, enquanto o Projeto Gigaton do Walmart reporta uma redução acumulada de 1 bilhão de toneladas nas emissões da cadeia de suprimentos, com a otimização de embalagens contribuindo com quase um quarto do total.[1]Walmart, "Relatório Ambiental, Social e de Governança 2024," corporate.walmart.com Essas metas incorporam preferências por embalagens de fibra nos cartões de pontuação de compras, ampliando a concorrência entre fornecedores com base em métricas de ciclo de vida, e não apenas no custo unitário. A remuneração executiva vinculada a resultados de ESG sustenta os investimentos mesmo durante recessões macroeconômicas, garantindo que as expansões de capacidade para papelão revestido com barreira recebam alocação de capital prioritária.

Paridade de Custos a Partir da Expansão de Papéis de Barreira Termoformáveis

Desde 2024, EUR 2,3 bilhões (USD 2,5 bilhões) em melhorias em fábricas europeias proporcionaram os ganhos da curva de aprendizado que alinham o custo por 1.000 cavidades de dose de papel de barreira com as embalagens de PVC-alumínio. A plataforma Performa Nova da Stora Enso garante estabilidade de 18 meses para doses sólidas, eliminando a necessidade de folha. O BarrierPack Recyclable da Mondi agora atinge uma penetração de oxigênio inferior a 0,1 cc/m²/dia a um custo do berço ao túmulo 15% menor, uma vez consideradas as taxas de aterro sanitário e os encargos do produtor. Esses avanços desmantelam a barreira histórica de custos, capacitando os gestores de compras a adotar soluções de fibra sem comprometer as margens.

Mudança do Formato Farmacêutico de Dose Unitária para Embalagens Recicláveis na Calçada

A orientação da Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão aceitou blisters de papel para formulações com estabilidade testada em 2025, removendo um obstáculo regulatório para produtores genéricos regionais. As restrições de importação mais rígidas da China sobre plásticos contaminados incentivam os fabricantes domésticos a adotar embalagens à base de papel compatíveis com a infraestrutura de reciclagem municipal. A diferenciação competitiva se intensifica à medida que as marcas posicionam as embalagens de fibra como um indicador de qualidade que reflete a gestão ambiental, sustentando modestos prêmios de preço mesmo em mercados sensíveis a custos. Os sistemas de resíduos municipais que já capturam papel misto alcançam maiores rendimentos de recuperação do que aqueles que separam plásticos multicamadas, reforçando a lógica econômica dos formatos de fibra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de barreira à umidade em cadeias de distribuição tropicais | -0.5% | Sudeste Asiático, África Subsaariana, América Central | Médio prazo (2 a 4 anos) |

| Penalidades de velocidade de linha (15 a 25% mais lento em relação ao PVC-al) | -0.4% | Global, especialmente em linhas farmacêuticas de grande escala | Curto prazo (≤ 2 anos) |

| Retrofits intensivos em capital de termoformadoras legadas | -0.3% | América do Norte e Europa possuem instalações maduras | Longo prazo (≥ 4 anos) |

| Risco de fornecimento de revestimentos de barreira especiais | -0.2% | Global, fornecedores de revestimento concentrados no Norte da Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Barreira à Umidade em Cadeias de Distribuição Tropicais

Os blisters de papel revestido exibem taxas de transmissão de vapor d'água três a cinco vezes maiores do que as da folha de alumínio, levando a falhas de estabilidade em níveis de umidade acima de 75%. Auditorias de campo no Sudeste Asiático relataram 12% a mais de degradação de ingrediente farmacêutico ativo para comprimidos higroscópicos enviados em embalagens de fibra em comparação com blisters convencionais. Os ciclos sazonais de monções e os armazéns sem controle climático ampliam ainda mais a lacuna de desempenho. Soluções alternativas, como inserções de dessecante e atmosferas modificadas, adicionam USD 0,03 a 0,08 por unidade, corroendo a paridade de custos. Até que os revestimentos de nanocelulose à base de água ofereçam resistência ao vapor equivalente à da folha em escala, a adoção farmacêutica em mercados equatoriais avançará lentamente.

Penalidades de Velocidade de Linha Desaceleram a Produção de Alto Volume

A termoformagem de substratos de fibra exige ciclos prolongados de aquecimento e resfriamento, reduzindo o rendimento em 15 a 25% nas linhas rotativas existentes. As perdas de produção comprimem as margens dos fabricantes de medicamentos genéricos que competem por centavos por embalagem. Os fornecedores de equipamentos agora comercializam platinas de aquecimento por indução e matrizes de formação controladas por servo que ajudam a recuperar parte da diferença de velocidade; no entanto, os desembolsos de capital se aproximam de USD 2 milhões por linha, e os horizontes de retorno do rendimento são de cerca de dois anos. As equipes de gestão, portanto, escalonam os retrofits, moderando as taxas de conversão globais durante a janela de previsão atual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Sulfato Branqueado Sólido Enfrenta a Disrupção da Nanocelulose

O papelão Sulfato Branqueado Sólido reteve 37,68% da participação do mercado de embalagens blister à base de papel e blister sem folha em 2025, devido à sua familiaridade consolidada entre os conversores e à compatibilidade com dispersões de barreira aquosa aprovadas pela FDA. O segmento representa a maior participação do tamanho do mercado de embalagens blister à base de papel e blister sem folha, pois os players integrados de celulose a embalagem garantem qualidade e estabilidade de preços por meio de florestas próprias e ativos de revestimento internos. A densidade moderada e a uniformidade de calibre garantem baixas taxas de refugo em linhas de formação de alta velocidade, o que é particularmente benéfico para aplicações farmacêuticas que exigem tolerâncias dimensionais estreitas.

As folhas de celulose microfibrilada prometem perturbar a base existente, pois seu desempenho de oxigênio e umidade agora rivaliza com o do alumínio a um peso de base significativamente menor. O FibDex da UPM oferece penetração de oxigênio equivalente à da folha, permanecendo totalmente repulpável. O material tem preço premium, mas encontra pronta aceitação para biológicos e terapêuticas especializadas de alto valor, onde os custos de embalagem representam menos de 1% do valor do produto acabado. A mistura de microfibrilas na fibra de Sulfato Branqueado Sólido também melhora a resistência à ligação interna, permitindo proporções de estiramento mais rasas e menor energia de formação. Ao longo do período de previsão, as estruturas combinadas irão corroer a participação do Sulfato Branqueado Sólido; no entanto, o Sulfato Branqueado Sólido continuará a ancorar o volume principal nos canais regulamentados de medicamentos até que o fornecimento de nanocelulose se amplie e os custos se normalizem.

Por Forma: A Inovação em Folhas Pré-Cortadas Impulsiona o Posicionamento Premium

A bobina representou uma participação de 63,10% do mercado de embalagens blister à base de papel e blister sem folha em 2025, pois as plantas farmacêuticas dependem do processamento contínuo em bobina para minimizar o tempo de inatividade e a mão de obra. A infraestrutura existente de corte e rebobinamento permite a troca rápida de bobinas de fibra revestida sem grandes ferramentas, preservando os orçamentos de capital enquanto avança nos objetivos de sustentabilidade. As folhas pré-cortadas, crescendo a um CAGR de 5,08%, visam cada vez mais nutracêuticos diretos ao consumidor e kits de prescrição de edição limitada que enfatizam a experiência do usuário.

Geometrias complexas de cavidades, relevo tátil e indicadores integrados de violação elevam o valor da marca enquanto suportam recursos de abertura acessíveis para idosos. Os formatos em folha também se adequam a co-embaladores regionais que não possuem linhas de corte internas, tornando-os uma porta de entrada para marcas emergentes adotarem blisters de fibra sem profundo conhecimento técnico. À medida que a participação de mercado do comércio eletrônico aumenta, as embalagens visualmente impactantes enviadas em folhas reforçam o apelo de unboxing nas redes sociais, sustentando pontos de preço premium.

Por Indústria de Uso Final: Nutracêuticos Superam os Farmacêuticos Tradicionais

O canal farmacêutico detinha uma participação de 40,92% do mercado de embalagens blister à base de papel e blister sem folha em 2025, impulsionado por mandatos harmonizados de serialização e requisitos rigorosos de resistência a crianças. Grandes fabricantes multinacionais de medicamentos implantam blisters de papel principalmente em linhas de venda livre para equilibrar os compromissos ambientais com perfis de estabilidade validados. Os genéricos dependem de embalagens de fibra como um diferenciador de baixo custo, acrescentando reivindicações de reciclabilidade na calçada a equivalentes terapêuticos com preços em paridade.

As marcas de nutracêuticos, registrando um CAGR de 4,05%, aproveitam regimes de reivindicações flexíveis para acelerar o lançamento de novas embalagens sem dossiês de estabilidade de vários anos. Os consumidores aceitam prêmios de 15 a 25% para suplementos posicionados como bem-estar e sustentabilidade, o que eleva as margens brutas e financia iterações rápidas de design. Os modelos de assinatura direta ao consumidor intensificam a visibilidade da embalagem em cada ciclo de entrega, amplificando o valor de marketing dos blisters de fibra esteticamente agradáveis. O segmento, portanto, absorverá uma parcela desproporcional da capacidade de nanocelulose futura, consolidando seu papel como campo de prova para inovações de barreira antes da implementação farmacêutica.

Análise Geográfica

A região Ásia-Pacífico gerou 34,57% do mercado de embalagens blister à base de papel e blister sem folha em 2025, impulsionada pela participação combinada de 45% da China e da Índia na produção farmacêutica global. As diretrizes harmonizadas de estabilidade da ASEAN simplificam as aprovações de blisters de papel, encurtando os prazos de entrada no mercado. A maquinaria de formação de alta precisão do Japão e a expertise em embalagens de eletrônicos da Coreia do Sul transbordam para melhorias nas ferramentas farmacêuticas, consolidando ainda mais o ecossistema de fabricação regional. As estratégias governamentais de economia circular recompensam o conteúdo local concedendo isenções fiscais sobre substratos de fibra de origem doméstica, aumentando assim a competitividade regional.

A América do Sul, expandindo-se a um CAGR de 6,31%, beneficia-se do sistema de taxas e créditos de responsabilidade estendida do produtor anual de USD 1,2 bilhão do Brasil, que reduz os encargos de conformidade em até 35% para embalagens totalmente recicláveis. Os exportadores de medicamentos genéricos da Argentina dependem de blisters de papel para atender às especificações de reciclabilidade europeias, abrindo novos canais de acesso ao mercado. [2]Ministério da Saúde da Argentina, "Estratégia de Exportação Farmacêutica 2025-2030," argentina.gob.ar A afluência do consumidor impulsionada pela mineração no Chile aumenta a demanda por suplementos de bem-estar premium, resultando em maior adoção de formatos de fibra especiais. Os abundantes recursos florestais e o avanço da capacidade de celulose posicionam a região como um futuro polo de exportação de bobinas revestidas com barreira.

A Europa e a América do Norte permanecem maduras, com a adoção impulsionada por ciclos de substituição de linhas legadas de PVC-al em vez de volumes em novas instalações. O cronograma regulatório consistente da União Europeia garante os investidores, enquanto os relacionamentos estabelecidos com conversores nos Estados Unidos permitem a qualificação perfeita de substratos. O Oriente Médio e a África estão em fases iniciais de adoção, limitados por climas quentes e úmidos e infraestrutura de reciclagem limitada. No entanto, programas de atualização financiados por doadores em cadeias de suprimentos de saúde pública poderiam desencadear implantações piloto, especialmente para terapias de malária e HIV, onde organizações não governamentais internacionais adquirem grandes volumes.

Cenário Competitivo

A concentração do setor é moderada. Os cinco maiores conversores juntos detêm uma participação estimada de 48% do mercado global de embalagens blister à base de papel e blister sem folha, refletindo a atividade contínua de fusões, mas deixando uma participação significativa para especialistas regionais. A aquisição de USD 8,6 bilhões da DS Smith pela International Paper em 2025 criou um gigante verticalmente integrado de celulose a blister com maior alcance europeu. A fusão da Smurfit WestRock gerou uma plataforma de receita de USD 21,4 bilhões que combina a liderança em papelão ondulado com pesquisa e desenvolvimento de revestimento de barreira especial.

A Amcor e a Huhtamäki buscam acordos de cooperação com marcas farmacêuticas, garantindo contratos de offtake de vários anos que subsidiam o capital para linhas de revestimento de próxima geração. Os depósitos de patentes para tecnologias de blister de fibra aumentaram 23% em 2024, impulsionados pelo uso de químicas de dispersão à base de água e matrizes de formação de alto ciclo. Os concorrentes se diferenciam em barreira à umidade, velocidade de linha e métricas de carbono do ciclo de vida.[3]Organização Mundial da Propriedade Intelectual, "Relatório de Panorama de Patentes: Embalagens Sustentáveis," wipo.int

As startups de revestimento de nanocelulose aproveitam o financiamento de capital de risco para acelerar a transição do laboratório para a planta, criando alvos de aquisição para os players estabelecidos que buscam vantagem tecnológica. O risco da cadeia de suprimentos permanece concentrado nos fornecedores de resina de revestimento nórdicos, embora iniciativas de diversificação na América do Norte estejam em andamento. As barreiras de entrada no mercado giram em torno da preparação de dossiês regulatórios e testes de estabilidade, favorecendo os players estabelecidos com sistemas de qualidade consolidados e auditorias globais de clientes farmacêuticos.

Líderes da Indústria de Embalagens Blister à Base de Papel e Blister Sem Folha

Huhtamäki Oyj

Amcor plc

Smurfit WestRock plc

Sonoco Products Company

Stora Enso Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A International Paper concluiu sua aquisição de USD 8,6 bilhões da DS Smith, formando o maior fornecedor de embalagens sustentáveis focado em papelão revestido com barreira para aplicações farmacêuticas.

- Setembro de 2025: A Amcor lançou o Sistema de Blister AmSky, a primeira embalagem à base de papel totalmente reciclável aprovada pela FDA, oferecendo estabilidade de 24 meses para medicamentos sensíveis à umidade.

- Agosto de 2025: A Stora Enso investiu EUR 150 milhões (USD 162 milhões) para expandir a capacidade da Performa Nova em 200.000 toneladas anuais na fábrica de Oulu.

- Julho de 2025: A Smurfit WestRock apresentou um programa de USD 300 milhões para codesenvolver blisters de fibra de próxima geração com parceiros farmacêuticos, visando a paridade de custos com o PVC-alumínio.

- Junho de 2025: A Huhtamäki introduziu o blueloop Paper, uma barreira à base de água sem substâncias perfluoroalquílicas e polifluoroalquílicas que atinge penetração de oxigênio inferior a 0,1 cc/m²/dia, permitindo vida útil estendida.

Escopo do Relatório Global do Mercado de Embalagens Blister à Base de Papel e Blister Sem Folha

| Papelão Sulfato Branqueado Sólido |

| Fibra Moldada |

| Kraft Híbrido com Barreira Revestida |

| Folhas de Celulose Microfibrilada |

| Outros Tipos de Material |

| Bobina |

| Folha Pré-Cortada |

| Farmacêutica |

| Nutracêutica |

| Alimentícia |

| Eletrônicos de Consumo |

| Cuidados Pessoais e Cosméticos |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Material | Papelão Sulfato Branqueado Sólido | ||

| Fibra Moldada | |||

| Kraft Híbrido com Barreira Revestida | |||

| Folhas de Celulose Microfibrilada | |||

| Outros Tipos de Material | |||

| Por Forma | Bobina | ||

| Folha Pré-Cortada | |||

| Por Indústria de Uso Final | Farmacêutica | ||

| Nutracêutica | |||

| Alimentícia | |||

| Eletrônicos de Consumo | |||

| Cuidados Pessoais e Cosméticos | |||

| Outras Indústrias de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens blister à base de papel e blister sem folha?

O mercado é avaliado em USD 4,53 bilhões em 2026, com previsão de atingir USD 5,29 bilhões até 2031.

Com que rapidez este formato de embalagem está se expandindo globalmente?

O mercado de embalagens blister à base de papel e blister sem folha está projetado para se expandir a um CAGR de 3,15% de 2026 a 2031.

Qual região lidera a adoção de blisters de papel para produtos farmacêuticos?

A região Ásia-Pacífico detém a maior participação de 34,57%, principalmente devido à dominância de fabricação da China e da Índia, bem como ao alinhamento regulatório favorável.

Qual segmento apresenta a maior taxa de crescimento neste espaço de embalagens?

As aplicações nutracêuticas estão projetadas para registrar a taxa de crescimento mais rápida de 4,05%, pois os consumidores aceitam preços mais altos por embalagens ambientalmente responsáveis.

Qual tecnologia de material está perturbando os papelões tradicionais de Sulfato Branqueado Sólido?

As Folhas de Celulose Microfibrilada, que oferecem desempenho de barreira equivalente ao da folha a pesos menores, estão previstas para crescer a um CAGR de 4,21%.

Qual restrição importante poderia desacelerar a adoção em mercados tropicais?

As limitações de barreira à umidade que levam a maiores taxas de degradação de ingrediente farmacêutico ativo permanecem um obstáculo fundamental nas cadeias de distribuição quentes e úmidas.

Página atualizada pela última vez em: