Tamanho e Participação do Mercado de Baterias do Paquistão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

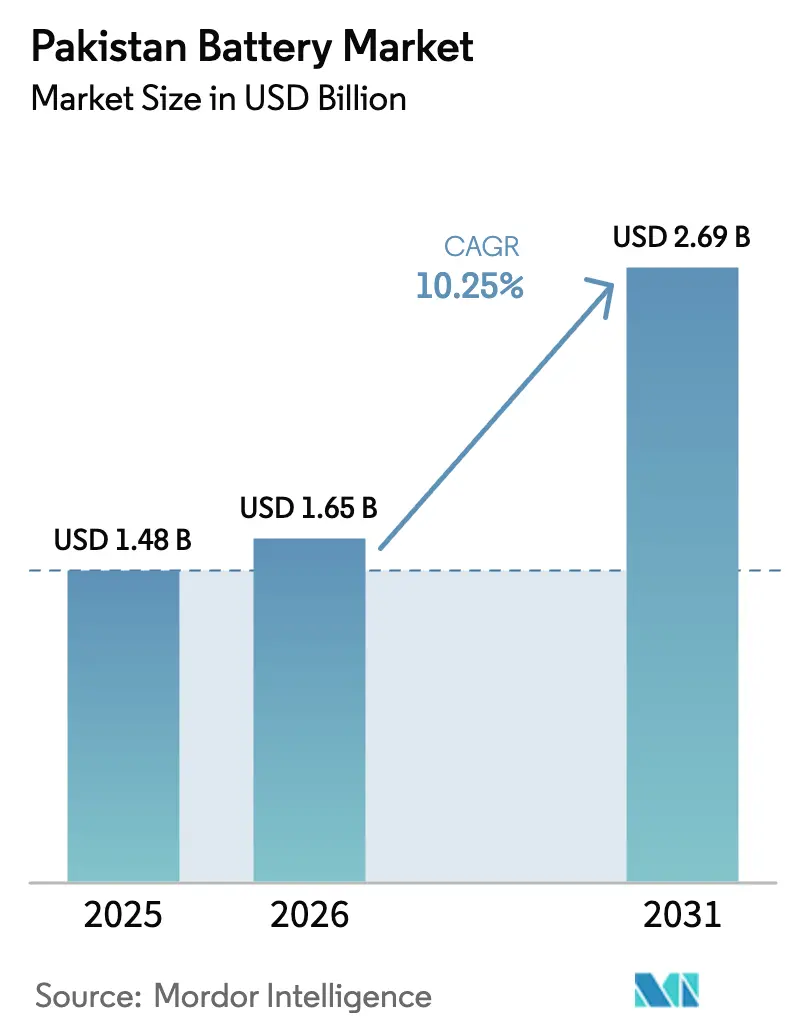

| Tamanho do mercado no ano base (2025) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias do Paquistão por Mordor Intelligence

O tamanho do Mercado de Baterias do Paquistão deve crescer de USD 1,48 bilhão em 2025 para USD 1,65 bilhão em 2026 e está previsto para atingir USD 2,69 bilhões até 2031 a um CAGR de 10,25% no período de 2026-2031.

A capacidade solar instalada em telhados quadruplicou antes da mudança da Autoridade Reguladora Nacional de Energia Elétrica (NEPRA) de medição líquida para faturamento líquido em fevereiro de 2026, desencadeando um aumento na demanda por armazenamento atrás do medidor.[1]Autoridade Reguladora Nacional de Energia Elétrica, "Regulamentos de Faturamento Líquido," nepra.org.pk Simultaneamente, a Política Nacional de Veículos Elétricos tem como meta 30% de penetração de veículos elétricos até 2030 por meio de incentivos em dinheiro que já estão estimulando a adoção de íons de lítio em frotas de duas e três rodas.[2]Ministério das Indústrias e Produção, "Política Nacional de Veículos Elétricos 2025-2030," moip.gov.pk Operadores de data centers e telecomunicações estão migrando de unidades de chumbo-ácido reguladas por válvula para sistemas de UPS de íons de lítio de longa duração para reduzir a dependência de diesel e cumprir os mandatos de carbono.[3]Autoridade de Telecomunicações do Paquistão, "Relatório Anual 2024," pta.gov.pk Na outra extremidade da escala, o armazenamento de energia em baterias em escala de utilidade permanece limitado por atrasos de pagamento impulsionados pela dívida circular que elevam os prêmios de risco de financiamento de projetos.

Principais Conclusões do Relatório

- Por tipo, as baterias secundárias detinham 87,0% da participação do mercado de baterias do Paquistão em 2025, e a mesma deve crescer a 10,9% até 2031.

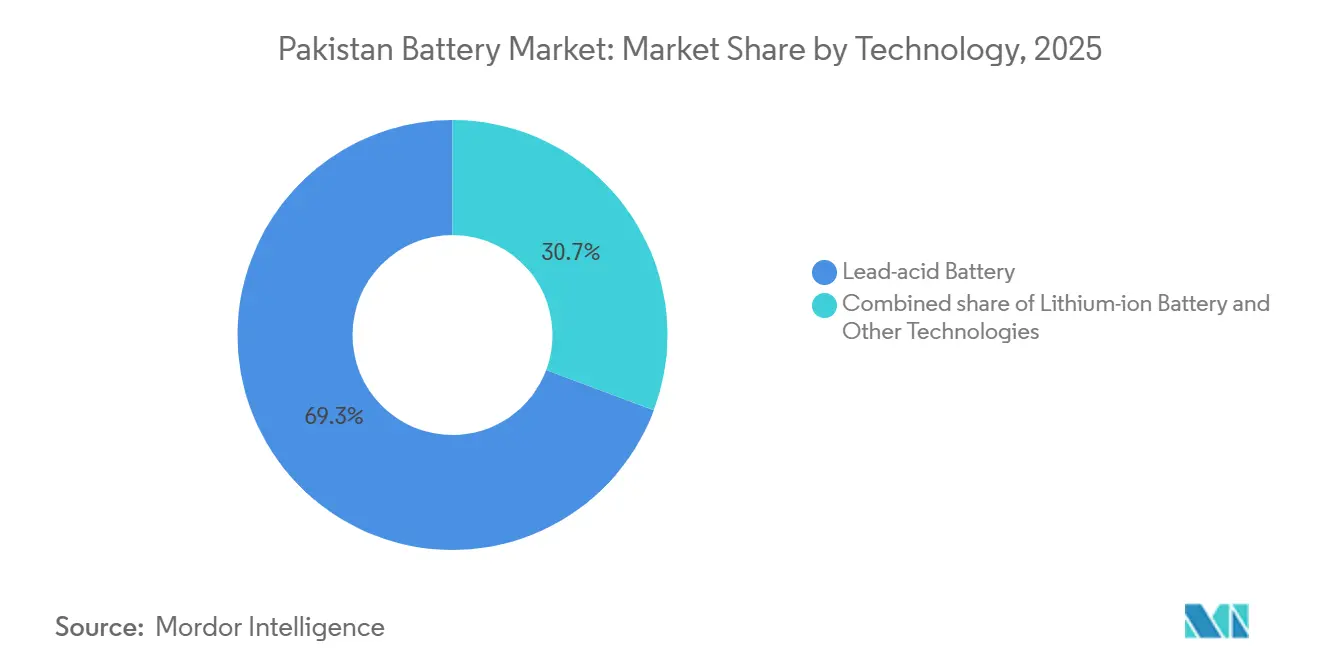

- Por tecnologia, o segmento de baterias de chumbo-ácido representou 69,3% do mercado, enquanto o segmento de íons de lítio deve registrar um CAGR de 14,0% até 2031.

- Por fator de forma, as células cilíndricas detinham 62,8% da participação do mercado de baterias do Paquistão em 2025, enquanto as células de bolsa estão prontas para expandir a um CAGR de 15,1% até 2031.

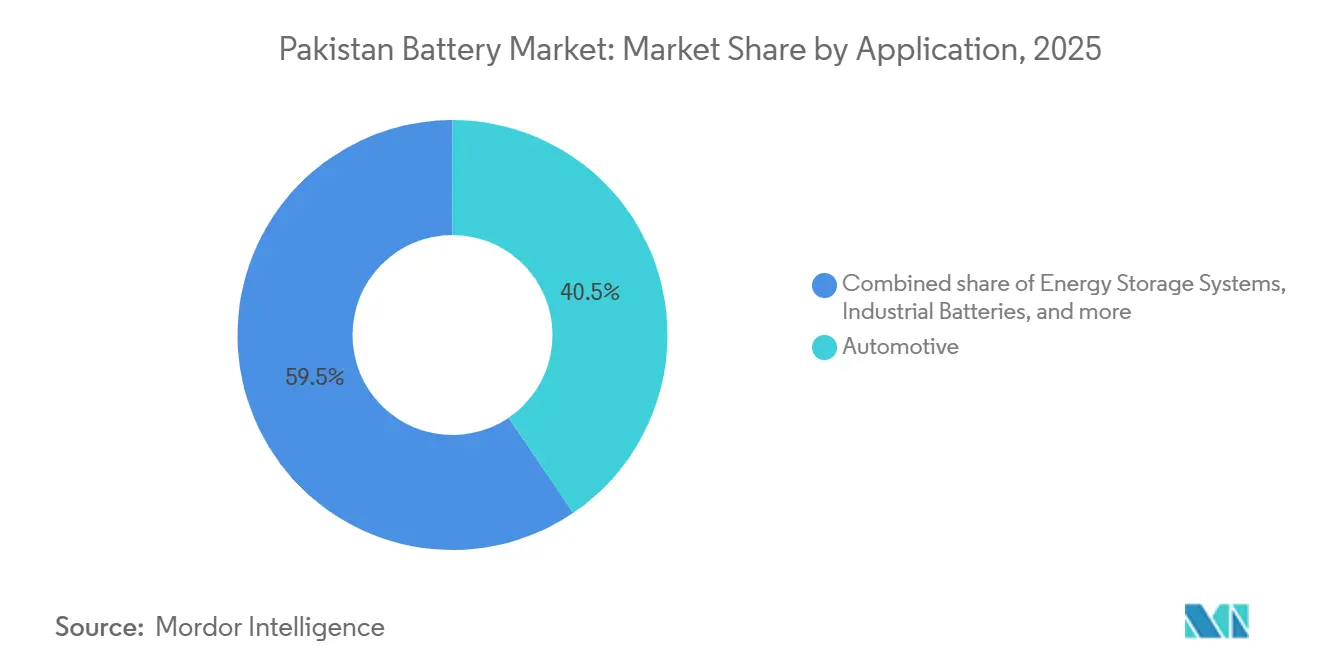

- Por aplicação, o setor automotivo representou 40,5% do tamanho do mercado de baterias do Paquistão em 2025 e está avançando a um CAGR de 12,5% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Baterias do Paquistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de sistemas de armazenamento solar em telhados | +2.8% | Centros urbanos de Punjab e Sindh | Médio prazo (2-4 anos) |

| Política Nacional de Veículos Elétricos (meta de 30% de vendas de veículos elétricos) | +2.1% | Nacional, liderado por Karachi-Lahore-Islamabad | Longo prazo (≥ 4 anos) |

| Aumento da demanda de backup em data centers e telecomunicações | +1.5% | Centros metropolitanos | Curto prazo (≤ 2 anos) |

| Queda nos preços de baterias e impulso à fabricação local | +1.3% | Clusters de Karachi e Lahore | Médio prazo (2-4 anos) |

| Energia excedente noturna impulsionando sistemas de armazenamento de energia em baterias em escala de utilidade | +0.9% | Locais conectados à rede | Longo prazo (≥ 4 anos) |

| Incentivo de matéria-prima isenta de impostos | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Sistemas de Armazenamento Solar em Telhados

A mudança da NEPRA para o faturamento líquido reduziu as tarifas de venda em aproximadamente 40%, de modo que os domicílios agora armazenam a geração diurna para uso noturno, reduzindo os períodos de retorno para 3-5 anos, apesar de um sobretaxa de 48% sobre as unidades faturadas líquidas.[4]Autoridade Reguladora Nacional de Energia Elétrica, "Regulamentos de Faturamento Líquido," nepra.org.pk A energia solar distribuída atingiu um total acumulado de 17 GW, e as importações de baterias devem subir de 1,25 GWh em 2024 para 8,75 GWh até 2030. Os pacotes de fosfato de ferro e lítio dominam porque toleram as altas temperaturas ambientes do Paquistão e oferecem mais de 6.000 ciclos. Os fornecedores locais agora oferecem sistemas modulares que escalam além de 80 kWh, uma configuração popular entre as fábricas têxteis que buscam proteção contra a exposição às tarifas de pico. A mesma dinâmica está incentivando pequenos estabelecimentos comerciais em Faisalabad e Sialkot a implantar sistemas de 100-500 kWh.

Política Nacional de Veículos Elétricos (Meta de 30% de Vendas de Veículos Elétricos até 2030)

A política destina Rs 9 bilhões em subsídios no exercício fiscal 2025-26, PKR 50.000 por e-bike e PKR 200.000 por e-riquixá, ao mesmo tempo que impõe uma taxa de 1-3% sobre as vendas de veículos de combustão interna para financiar os incentivos. Cinquenta e seis motocicletas elétricas de duas rodas e nove de três rodas obtiveram aprovação de tipo, mas as linhas de montagem operam abaixo da capacidade, sinalizando demanda latente. A BYD Pakistan espera triplicar as vendas de veículos elétricos à medida que sua fábrica em Karachi produz 25.000 unidades anualmente a partir de meados de 2026. Projetos paralelos de carregamento em rodovias visam aliviar a ansiedade de autonomia, embora os prêmios de preço ainda limitem a conversão de automóveis de passeio. Os requisitos de fornecimento local de componentes incorporados ao esquema de subsídios estão direcionando os fabricantes de baterias para a produção de células em vez de mera montagem de pacotes.

Aumento da Demanda de Backup em Data Centers e Telecomunicações

A implantação nacional do 5G e os projetos de data centers em hiperescala elevam o padrão de confiabilidade. O número de torres ultrapassa 70.000, e os custos com diesel dobraram desde 2023, inclinando a economia para sistemas de íons de lítio que reduzem o custo total de propriedade em até 30% ao longo de uma década. As especificações de UPS agora exigem comutação em menos de 10 milissegundos e modularidade N+1. A queda nos preços dos pacotes, USD 100 por kWh em 2025 em comparação com USD 140 em 2023, reduziu a diferença em relação ao chumbo-ácido regulado por válvula para 1,5×, acelerando a adoção.

Queda nos Preços de Baterias e Impulso à Fabricação Local

As reformas de política de janeiro de 2026 fornecem cotas de matérias-primas isentas de impostos e desbloquearam compromissos de investimento chinês de USD 558 milhões. A Atom Power e a HUBCO visam a integração vertical para reduzir os custos de desembarque em 15-20% por meio da localização do processamento e refino de cátodos. O imposto sobre pacotes acabados importados permanece em 10%, criando um diferencial protetor que incentiva a importação de kits semidesmontados enquanto as linhas de células domésticas aumentam a produção. As tarifas de eletricidade, de PKR 16-20 por kWh para a indústria, ainda corroem as margens, de modo que as reformas de eficiência energética fazem parte do plano de capital de cada nova fábrica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade cambial inflacionando componentes importados | -1.4% | Importadores nacionais | Curto prazo (≤ 2 anos) |

| Ecossistema de reciclagem fraco e preocupações com resíduos eletrônicos | -0.8% | Nacional, setor informal | Médio prazo (2-4 anos) |

| Atrasos da dívida circular nos pagamentos do setor elétrico | -1.1% | Projetos de utilidade nacional | Médio prazo (2-4 anos) |

| Risco geopolítico na cadeia de suprimentos de grafite | -0.6% | Dependente de importações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial Inflacionando Componentes Importados

A rupia oscilou 3% em relação ao USD durante 2024, amplificando as variações de custo de matérias-primas em até 20% para lítio, cobalto e filme separador. As medidas de compressão de importações sob o programa do FMI prolongaram os prazos de entrega para seis semanas, forçando os montadores a dobrar os estoques de segurança e absorver encargos mais elevados de capital de giro. Um novo piso de avaliação aduaneira fechou as vias para faturamento criativo, elevando os custos efetivos de desembarque em 8-12% para os distribuidores do mercado de reposição.

Ecossistema de Reciclagem Fraco e Preocupações com Resíduos Eletrônicos

Operadores informais processam cerca de 90% das baterias em fim de vida útil usando métodos rudimentares que vazam chumbo e ácido no meio ambiente. A capacidade formal está limitada a duas fundições de chumbo-ácido; ainda não existe nenhum reciclador de íons de lítio em solo paquistanês. As regras de Responsabilidade Estendida do Produtor exigem 70% de recuperação até 2027, mas as lacunas de fiscalização persistem, e cobalto, níquel e lítio valiosos, no valor de USD 15-20 milhões por ano, são perdidos em aterros sanitários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Baterias Secundárias Ancoram a Demanda Recarregável

As baterias secundárias dominaram o mercado de baterias do Paquistão com uma participação de 87,0% em 2025 e devem expandir a um CAGR de 10,9% até 2031, impulsionadas por substituições de SLI automotivo, sistemas de UPS e uma frota de veículos elétricos em desenvolvimento. A tecnologia de chumbo-ácido mantém a liderança de custo, particularmente em regiões onde as temperaturas máximas de verão excedem 45 °C, enquanto os íons de lítio capturam nichos premium, como armazenamento solar em telhados e torres de telecomunicações. A Exide Pakistan e a Atlas Battery detêm conjuntamente cerca de 35% deste segmento e continuam a investir em capacidade local de separadores e fundição de grades para amortecer a volatilidade cambial.

A penetração de íons de lítio está se acelerando à medida que os subsídios reduzem a diferença de preço e os montadores locais ganham uma vantagem de custo de desembarque de 15-18% sob a tabela tarifária do exercício fiscal 2025. As células primárias, que atendem a dispositivos de baixo consumo, capturaram 13,0% de participação em 2025 e enfrentam um CAGR modesto de 6,2%; os mandatos rigorosos de Responsabilidade Estendida do Produtor podem consolidar este subsegmento em torno de multinacionais capazes de financiar redes de coleta conformes.

Por Tecnologia: Íons de Lítio Avançam Apesar da Predominância do Chumbo-Ácido

As baterias de chumbo-ácido detinham 69,3% da participação do mercado de baterias do Paquistão em 2025, graças a um ciclo de reciclagem maduro que recupera até 90% do conteúdo de chumbo. No entanto, os íons de lítio devem registrar um CAGR de 14,0% com base nos incentivos para veículos elétricos, modernização das telecomunicações e acoplamento solar em telhados. O sódio-íon e o hidreto metálico de níquel juntos compreendem menos de 5% e permanecem comercialmente marginais.

O tamanho do mercado de baterias do Paquistão para pacotes de íons de lítio usados em veículos de duas rodas deve atingir USD 410 milhões até 2031, refletindo a queda nos custos de cátodos e os preços de células importadas que já caíram para USD 100 por kWh. Os projetos de células domésticas anunciados pela Atom Power e pela HUBCO poderiam reduzir ainda mais 10% dos custos do sistema assim que o processamento de grafite e eletrólito for localizado.

Por Fator de Forma: Células de Bolsa Crescem no Setor de Eletrônicos de Consumo

Os formatos cilíndricos constituíram 62,8% da receita de 2025, sustentados por células 18650 e 21700 incorporadas em ferramentas elétricas e laptops. O tamanho do mercado de baterias do Paquistão para configurações de células de bolsa deve saltar de USD 280 milhões em 2026 para USD 670 milhões em 2031, refletindo um CAGR de 15,1% vinculado aos requisitos de fator de forma de smartphones, drones e dispositivos vestíveis. As células prismáticas mantêm relevância automotiva, especialmente nos pacotes de Bateria Blade da BYD que estão sendo localizados em Karachi.

Os fabricantes enfrentam uma troca: as linhas cilíndricas oferecem automação madura e confiabilidade de rendimento, enquanto as células de bolsa oferecem densidade de energia volumétrica superior, mas exigem controle mais rigoroso de umidade durante a montagem. A Política Nacional de Fabricação de Baterias de Íons de Lítio deixa propositalmente a escolha do fator de forma para a indústria, mas os incentivos locais favorecem as configurações que maximizam o valor do conteúdo doméstico.

Por Aplicação: Segmento Automotivo Lidera a Transição para Veículos Elétricos

Os usos automotivos absorveram 40,5% da receita de 2025 e devem crescer a um CAGR de 12,5% com veículos de duas rodas apoiados por subsídios e frotas de transporte por aplicativo. O tamanho do mercado de baterias do Paquistão para o setor automotivo deve superar USD 1,3 bilhão até 2031. As montadoras começaram a repassar o Imposto de Adoção de Veículos Elétricos aos compradores de veículos de combustão interna, incentivando consumidores sensíveis ao preço a optarem por e-bikes de nível básico com preço abaixo de PKR 250.000.

Os sistemas de armazenamento de energia representam aproximadamente um quarto do valor do setor e se expandirão a um CAGR de 11,8% à medida que usuários residenciais e comerciais respondem à economia do faturamento líquido. Os segmentos de força motriz industrial e eletrônicos portáteis ficam atrás, crescendo a 8,3% e 9,1%, respectivamente, mas fornecem uma demanda de base estável que ajuda a suavizar as taxas de utilização das fábricas.

Análise Geográfica

Punjab e Sindh juntos respondem por cerca de 75% da demanda do mercado de baterias do Paquistão, ancorados pelo hub de manufatura e logística de Karachi e pelo cluster automotivo de Lahore. Karachi abriga a linha de montagem da BYD e a planta de 100 MWh da Atom Power em desenvolvimento, catalisando um corredor de baterias que espelha o ecossistema Pune-Bengaluru da Índia. As instalações solares em telhados de Punjab quadruplicaram em 2026, e os domicílios após a mudança de faturamento aceleraram a adoção de pacotes de íons de lítio de 5-10 kWh.

Khyber Pakhtunkhwa e Baluchistão detêm cerca de 15% de participação, limitados pela menor renda per capita e pela conectividade irregular à rede elétrica. No entanto, ambas as províncias aparecem em programas de exploração visando grafite doméstico que poderia reduzir o risco das cadeias de suprimentos futuras. As implantações de microrredes em Gilgit-Baltistão e Azad Jammu e Caxemira dependem de sistemas de 5-20 kWh para superar a sazonalidade da energia hidrelétrica.

O comércio transfronteiriço permanece centrado na China: o Paquistão importou USD 180 milhões em materiais de baterias em 2024, e a política governamental agora visa impulsionar as exportações para a Austrália e a África por meio do hub de veículos elétricos planejado de 50.000 unidades da HUBCO. Os investimentos em infraestrutura, incluindo 40 carregadores rápidos em rodovias e a própria rede de marca da BYD, consolidarão ainda mais o triângulo Karachi-Lahore-Islamabad como epicentro da capacidade de carregamento de veículos elétricos.

Cenário Competitivo

Os incumbentes tradicionais de chumbo-ácido, Exide Pakistan, Atlas Battery e Phoenix Battery Industries, comandam coletivamente cerca de um terço do mercado de baterias do Paquistão e aproveitam as redes de distribuidores nacionais e os ciclos de reciclagem estabelecidos para defender os nichos de SLI e UPS. Os entrantes chineses, liderados pelas parcerias BYD e CATL, estão acelerando a penetração de íons de lítio nos segmentos de mobilidade e armazenamento de energia que ainda representam menos de 15% da receita de 2025, mas registrarão CAGR de meados dos dois dígitos até 2031.

A Atom Power originou o primeiro pacote de íons de lítio montado localmente no Paquistão em dezembro de 2024 e tem como meta uma capacidade de montagem de 100 MWh até 2026, com um plano de Fase 2 para adicionar fabricação de células prismáticas que incorpora grafite purificado domesticamente. O plano de integração vertical da HUBCO busca controlar desde a mineração até a montagem de veículos, ecoando a estratégia chinesa da BYD e potencialmente reduzindo em 20% os custos de baterias entregues se o minério local se mostrar viável.

As táticas competitivas giram em torno da localização. As cotas de matérias-primas isentas de impostos fornecem uma vantagem de custo de 15-18% para os fabricantes registrados, comprimindo as margens dos distribuidores exclusivamente importadores e acelerando as discussões de joint venture entre as empresas tradicionais de chumbo-ácido e os fornecedores de tecnologia chineses. Enquanto isso, a Inverex Power Solutions criou um nicho de alta margem em armazenamento residencial modular, agrupando recursos inteligentes de sistema de gerenciamento de baterias e apostando em retornos de três a cinco anos para justificar preços premium.

Líderes do Setor de Baterias do Paquistão

Zhejiang Narada Power Source Co., Ltd.

Phoenix Battery Ltd.

Atlas Battery Limited

Exide Pakistan Limited.

Volta & Osaka Batteries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A TECNO lançou o smartphone Spark 40C no Paquistão, com uma bateria de 6000 mAh com carregamento rápido de 18 W, com o objetivo de proporcionar uso diário prolongado. Embora focado em tecnologia móvel, o forte desempenho da bateria destaca o crescente interesse dos consumidores em soluções avançadas de baterias, o que poderia impulsionar a inovação no setor de baterias mais amplo do Paquistão.

- Junho de 2025: A XYZ da China introduziu uma bateria comercial de 261 kWh resfriada por imersão, projetada para melhorar a segurança contra incêndios e suportar o carregamento de veículos elétricos de alta potência. Embora não tenha como alvo direto o Paquistão, essa tecnologia poderia influenciar o desenvolvimento de padrões para armazenamento de energia em grande escala e segurança no crescente setor de baterias do Paquistão, à medida que a adoção global de baterias comerciais continua a se expandir.

- Março de 2025: A BYD apresentou seu primeiro sistema integrado de armazenamento de energia residencial, o Battery-Box HVE, que combina módulos de bateria com inversores híbridos para armazenamento flexível de energia doméstica. Esse avanço no armazenamento de baterias residenciais reflete tendências globais que poderiam informar o desenvolvimento do nascente mercado de armazenamento de energia distribuída do Paquistão, contribuindo para o crescimento do setor de baterias do país.

Escopo do Relatório do Mercado de Baterias do Paquistão

Uma bateria pode ser definida como um dispositivo eletroquímico (composto por uma ou mais células eletroquímicas) que pode ser carregado com uma corrente elétrica e descarregado sempre que necessário. As baterias são geralmente dispositivos compostos por múltiplas células eletroquímicas conectadas a entradas e saídas externas.

O Relatório do Mercado de Baterias do Paquistão é Segmentado por Tipo (Bateria Primária e Bateria Secundária), Tecnologia (Bateria de Chumbo-Ácido, Bateria de Íons de Lítio e Outras Tecnologias (Ni-MH, Zinco-ar, Sódio-íon, Protótipo de Estado Sólido)), Fator de Forma (Cilíndrica, Prismática e Bolsa), Aplicação (Automotivo (Veículos Elétricos de Passeio e Veículos Elétricos Comerciais), Sistemas de Armazenamento de Energia (Escala de Utilidade e Comercial e Industrial), Baterias Industriais, Eletrônicos Portáteis e Outros (Dispositivos Médicos, Defesa, Marítimo)) e Geografia (Paquistão). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Bateria Primária |

| Bateria Secundária |

| Bateria de Chumbo-Ácido |

| Bateria de Íons de Lítio |

| Outras Tecnologias (Ni-MH, Zinco-ar, Sódio-íon, Protótipo de Estado Sólido) |

| Cilíndrica |

| Prismática |

| Bolsa |

| Automotivo (Veículos Elétricos de Passeio e Veículos Elétricos Comerciais) |

| Sistemas de Armazenamento de Energia (Escala de Utilidade e Comercial e Industrial) |

| Baterias Industriais |

| Eletrônicos Portáteis |

| Outros (Dispositivos Médicos, Defesa, Marítimo) |

| Por Tipo | Bateria Primária |

| Bateria Secundária | |

| Por Tecnologia | Bateria de Chumbo-Ácido |

| Bateria de Íons de Lítio | |

| Outras Tecnologias (Ni-MH, Zinco-ar, Sódio-íon, Protótipo de Estado Sólido) | |

| Por Fator de Forma | Cilíndrica |

| Prismática | |

| Bolsa | |

| Por Aplicação | Automotivo (Veículos Elétricos de Passeio e Veículos Elétricos Comerciais) |

| Sistemas de Armazenamento de Energia (Escala de Utilidade e Comercial e Industrial) | |

| Baterias Industriais | |

| Eletrônicos Portáteis | |

| Outros (Dispositivos Médicos, Defesa, Marítimo) |

Principais Questões Respondidas no Relatório

Qual será o tamanho da demanda de baterias do Paquistão até 2031?

Está previsto atingir USD 2,69 bilhões até 2031, crescendo a um CAGR de 10,25% a partir da base de 2026.

Qual química de bateria está ganhando terreno mais rapidamente?

Os íons de lítio devem registrar um CAGR de 14,0% até 2031, reduzindo a diferença em relação aos sistemas de chumbo-ácido incumbentes.

Qual é o principal fator por trás da adoção de armazenamento residencial?

O regime de faturamento líquido da NEPRA reduz as tarifas de injeção solar, tornando as baterias essenciais para economias de autoconsumo.

Como o governo está incentivando as motocicletas elétricas de duas rodas?

Subsídios de PKR 50.000 por e-bike e aprovações de tipo simplificadas reduzem os custos iniciais e aceleram a entrada no mercado.

O Paquistão recicla baterias de íons de lítio localmente?

Ainda não existe nenhuma instalação dedicada; o setor formal cobre apenas 5-10% do volume total de baterias em fim de vida útil.

Qual vantagem de custo os montadores locais têm sobre as importações?

As cotas de matérias-primas isentas de impostos fornecem uma vantagem de custo de desembarque de 15-18% em relação aos importadores de pacotes acabados.

Página atualizada pela última vez em: