Tamanho e Participação do Mercado de Tratamento de Sementes de Algodão da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 215.0 Milhões de dólares |

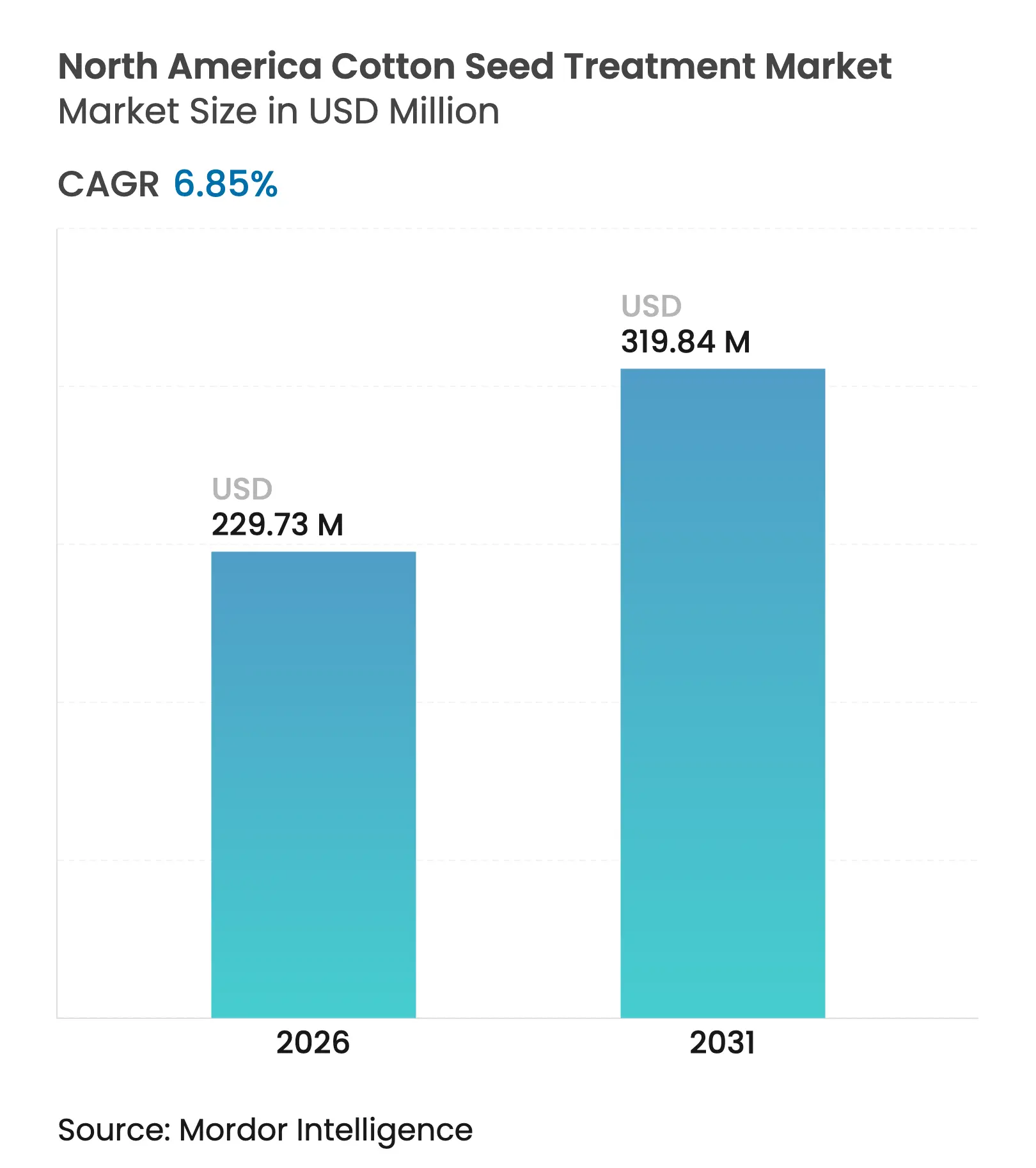

| Tamanho do Mercado (2026) | 229.73 Milhões de dólares |

| Tamanho do Mercado (2031) | 319.84 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Sementes de Algodão da América do Norte por Mordor Intelligence

Estima-se que o tamanho do mercado de tratamento de sementes de algodão da América do Norte cresça de USD 215,0 milhões em 2025 para USD 229,73 milhões em 2026, com previsão de atingir USD 319,84 milhões até 2031, a uma CAGR de 6,85% no período 2026-2031. Os produtores continuam a migrar de programas foliares de amplo espectro, pois a pressão de pragas no início da estação é agora gerenciada de forma mais eficiente por meio de tecnologias aplicadas às sementes, especialmente em áreas onde a resistência do bicudo-rosado tornou os pulverizações aéreas ineficazes. Os concentrados fluidos líquidos dominam porque são dosados com precisão em tratadoras comerciais de alta velocidade, enquanto os ativos biológicos ganham espaço à medida que os varejistas buscam fibra livre de resíduos nos canais de exportação. Os equipamentos de tratamento na própria fazenda, com alto investimento de capital, favorecem os grandes operadores no Texas e na Geórgia, enquanto os centros cooperativos de tratamento no norte do México estão acelerando a adoção regional. A diferenciação competitiva está concentrada em pacotes combinados que associam inseticidas sintéticos, fungicidas biológicos e revestimentos poliméricos para retardar a resistência e reduzir a dispersão de pó durante o plantio.

Principais Conclusões do Relatório

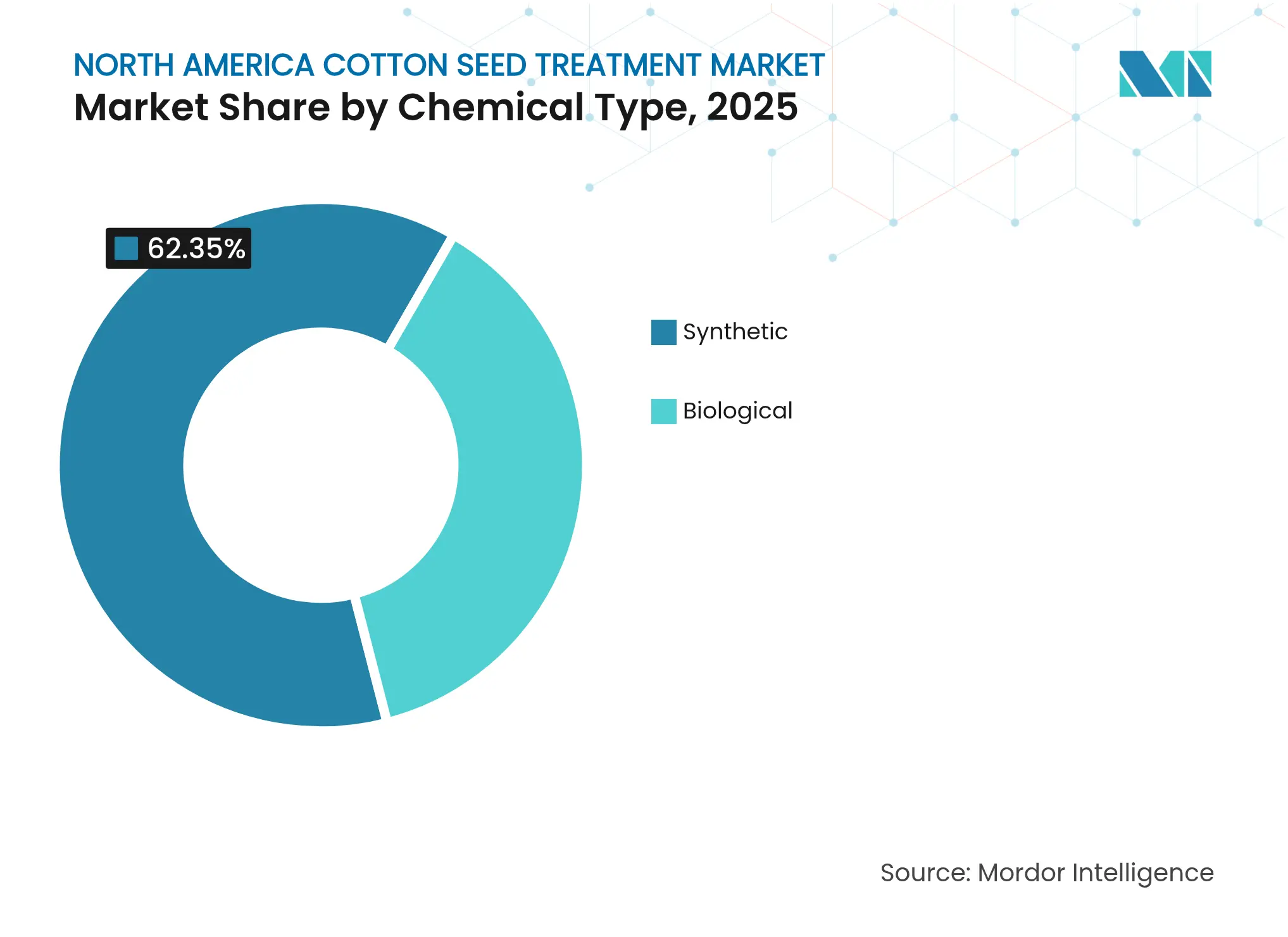

- Por tipo químico, as formulações sintéticas capturaram 62,35% do tamanho do mercado de tratamento de sementes de algodão da América do Norte em 2025, enquanto os biológicos avançam a uma CAGR de 10,98% até 2031.

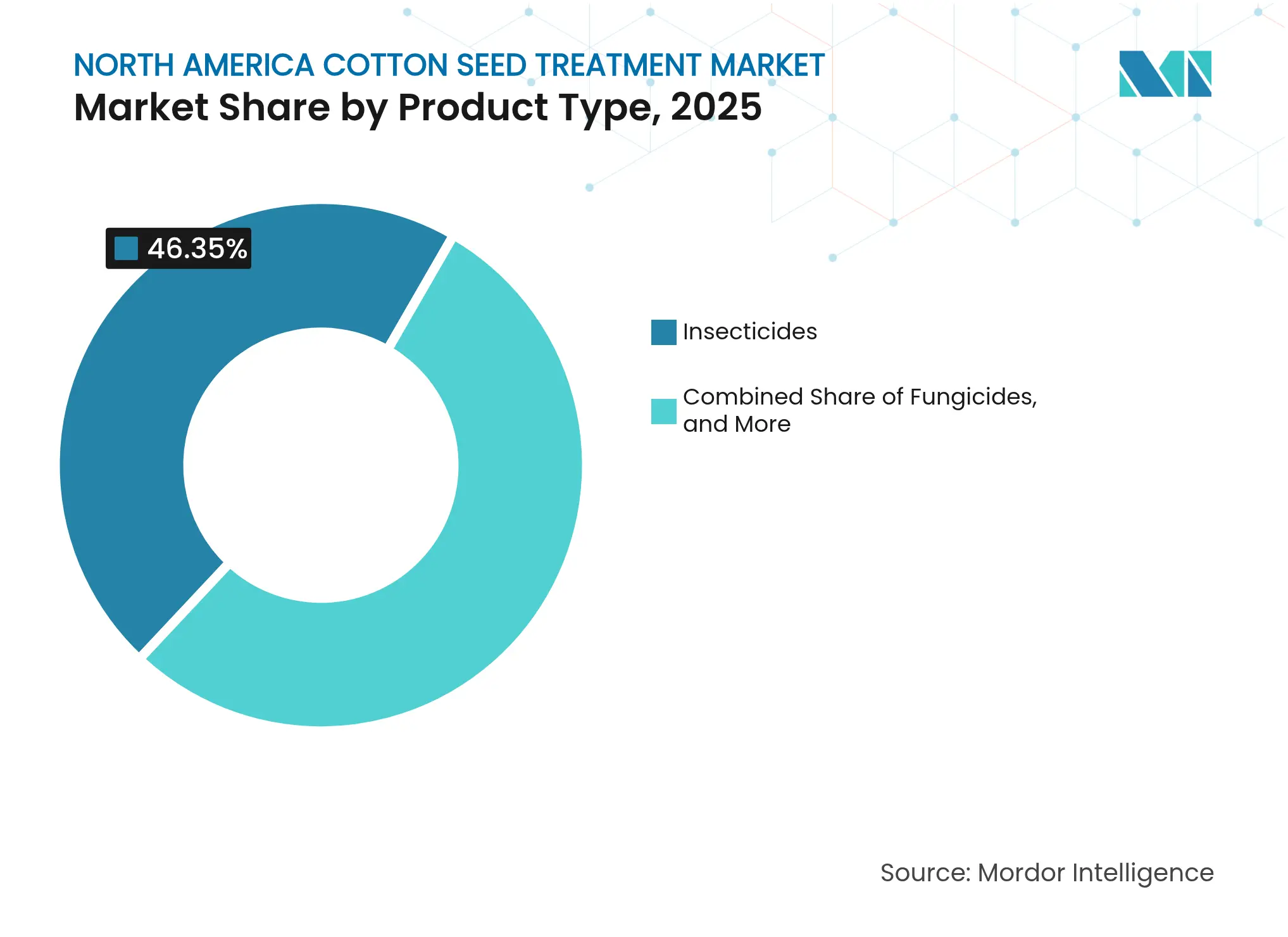

- Por tipo de produto, os inseticidas lideraram o mercado de tratamento de sementes de algodão da América do Norte com 46,35% do tamanho do mercado em 2025, ao passo que a categoria de fungicidas tem previsão de expansão a uma CAGR de 9,42% até 2031.

- Por geografia, os Estados Unidos detêm a maior participação de 66,25% do mercado de tratamento de sementes de algodão da América do Norte em 2025, e o México tem projeção de crescimento a uma CAGR de 8,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tratamento de Sementes de Algodão da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta relação custo-benefício em comparação com pulverizações no solo e foliares | +1.8% | Estados Unidos e México | Médio prazo (2-4 anos) |

| Crescente resistência a inseticidas em populações de bicudo-rosado e percevejos-da-lavoura | +1.5% | Estados Unidos (Texas, Arizona, Geórgia) | Curto prazo (≤ 2 anos) |

| Enrijecimento das normas de segurança do trabalhador sobre o uso aéreo de pesticidas | +1.2% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Rápida migração para protetores biológicos de sementes | +1.4% | Estados Unidos e México | Longo prazo (≥ 4 anos) |

| Isenções de intervalo de reentrada no plantio impulsionando a adoção pré-safra | +0.6% | Estados Unidos (Centro-Sul, Sudeste) | Curto prazo (≤ 2 anos) |

| Créditos de qualidade da água nas bordas de campo para sementes tratadas | +0.5% | Estados Unidos (Bacia do Rio Mississippi) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Relação Custo-Benefício em Comparação com Pulverizações no Solo e Foliares

Os ativos aplicados às sementes proporcionam até 90% de redução no uso total de pesticidas em comparação com os programas foliares de aplicação em área total, uma vantagem de custo que se torna decisiva quando os custos de diesel e de mão de obra para aplicação aérea ultrapassam USD 25 por acre. Experimentos universitários no Texas documentaram que um investimento de USD 12 por acre em tratamento de sementes evitou uma média de 3,2 aplicações foliares de inseticidas, economizando USD 68 por acre em custos de aplicação para os produtores e reduzindo a carga ambiental em 85%. A mudança também é impulsionada pelo enrijecimento dos requisitos de zona de amortecimento para pulverização aérea próxima a escolas e áreas residenciais, que foram ampliados de 30 metros para 90 metros na Califórnia e estão sob revisão em outros estados, eliminando efetivamente as opções foliares para talhões de algodão nas bordas dos campos. A tendência está acelerando a consolidação no cinturão algodoeiro dos Estados Unidos, com o tamanho médio das fazendas no Centro-Sul aumentando de 1.200 acres em 2020 para 1.650 acres em 2024 [1]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, "Cotton and Wool Data," ers.usda.gov .

Crescente Resistência a Inseticidas em Populações de Bicudo-Rosado e Percevejos-da-Lavoura

A resistência adquirida no campo a inseticidas piretróides foi confirmada em populações de bicudo-rosado no Arizona, no Texas e em partes do norte do México, tornando as pulverizações foliares ineficazes e forçando os produtores a adotar tratamentos de sementes com modos de ação alternativos, como diamidas e neonicotinoides. A crise de resistência está impulsionando a demanda por pacotes de tratamento de sementes com múltiplos modos de ação que combinam neonicotinoides, diamidas e inseticidas biológicos em um único revestimento. A Lumisena da Corteva, que associa uma proteína Bt a um inseticida químico, está ganhando espaço em zonas de resistência, embora seu preço premium limite a adoção a áreas irrigadas de alto valor. Experimentos de campo na Geórgia mostraram que os tratamentos de sementes combinando um neonicotinoide com Beauveria reduziram as populações de tripes em 78% aos 21 dias após o plantio, em comparação com 62% para o neonicotinoide isolado.

Enrijecimento das Normas de Segurança do Trabalhador sobre o Uso Aéreo de Pesticidas

O Padrão Revisado de Proteção ao Trabalhador da Agência de Proteção Ambiental (EPA), implementado em 2024, determina que os aplicadores aéreos usem respiradores e trajes resistentes a produtos químicos durante as operações de mistura e carregamento, acrescentando de 15 a 20 minutos por aplicação e aumentando os custos de mão de obra em USD 8 a USD 12 por acre. A mudança regulatória também está criando oportunidades para tratamentos biológicos de sementes, que apresentam classificações de toxicidade mais baixas e intervalos de reentrada mais curtos. Os tratamentos de sementes formulados com cepas de Trichoderma ou Bacillus são isentos de muitos requisitos do Padrão de Proteção ao Trabalhador porque representam riscos mínimos de inalação ou dérmicos, permitindo que os produtores plantem e monitorem os campos sem períodos de espera. A tendência reforça o argumento econômico a favor dos tratamentos de sementes, à medida que a disponibilidade de mão de obra para aplicação aérea continua a diminuir e as taxas salariais para aplicadores certificados crescem de 6 a 8% ao ano.

Rápida Migração para Protetores Biológicos de Sementes

Os tratamentos biológicos de sementes, que incluem inoculantes microbianos e elicitores bioquímicos, têm projeção de expansão a uma taxa anual de 11,3% até 2030, impulsionados por mandatos de sustentabilidade dos varejistas e pela demanda dos consumidores por algodão livre de resíduos em vestuário e artigos têxteis para o lar. Grandes marcas como Nike e H&M se comprometeram a adquirir 100% de seu algodão de fazendas que reduzam o uso de pesticidas sintéticos em 50% até 2030, criando pressão ao longo da cadeia sobre os produtores para adotarem alternativas biológicas. A mudança também é impulsionada pela economia da cadeia de suprimentos. Os ativos biológicos à base de fermentação são produzidos utilizando insumos renováveis, como melaço e licor de maceração de milho, isolando os formuladores da volatilidade de preços que afeta as formulações sintéticas derivadas do petróleo. A produção biológica enfrenta suas próprias restrições, pois a capacidade de fermentação para cepas de alta demanda, como a Bacillus amyloliquefaciens, permanece concentrada em um pequeno número de fabricantes contratados na Índia e no Brasil, criando prazos de entrega de 6 a 9 meses para pedidos a granel. Esse gargalo elevou os preços dos ingredientes ativos biológicos em 18% em 2024, erodindo a vantagem de custo que os biológicos antes tinham sobre os sintéticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa adoção entre pequenos produtores sem equipamento de aplicação na fazenda | -0.9% | Sudeste e Centro-Sul dos Estados Unidos, México | Médio prazo (2-4 anos) |

| Percepção de que as características geneticamente modificadas empilhadas reduzem a necessidade de tratamentos de sementes | -0.7% | Estados Unidos (Texas, Mississippi, Arkansas) | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório sobre questões de dispersão de pó de neonicotinoides | -0.5% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Picos de preços na cadeia de suprimentos de ativos biológicos | -0.6% | Estados Unidos e México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Adoção entre Pequenos Produtores sem Equipamento de Aplicação na Fazenda

Fazendas com menos de 500 acres representam 42% da área de algodão dos Estados Unidos, mas respondem por apenas 18% da adoção de tratamento de sementes, uma disparidade impulsionada pelo alto custo de capital dos tratadores de sementes na fazenda e pelos desafios logísticos de coordenar serviços de aplicação personalizada durante a estreita janela de plantio. Os equipamentos comerciais de tratamento de sementes variam de USD 40.000 para tratadoras básicas de batelada a USD 150.000 para sistemas de fluxo contínuo com capacidade de revestimento polimérico, com períodos de retorno superiores a 5 anos para operações que plantam menos de 1.000 acres por ano. A lacuna está criando oportunidades de mercado para empresas de sementes que oferecem sementes pré-tratadas com cronogramas de entrega flexíveis, embora esse modelo transfira o benefício econômico para montante e reduza o controle do produtor sobre a seleção de ingredientes ativos e o momento de aplicação. No México, as cooperativas de pequenos produtores estão enfrentando a barreira dos equipamentos por meio da reunião de capital para adquirir tratadoras de sementes compartilhadas, um modelo que aumentou as taxas de adoção de 12% em 2020 para 31% em 2024 no estado de Chihuahua.

Percepção de que as Características Geneticamente Modificadas Empilhadas Reduzem a Necessidade de Tratamentos de Sementes

As variedades de algodão Bt de terceira geração, que expressam múltiplas proteínas Cry visando pragas lepidópteras, criaram uma percepção entre os produtores de que a proteção adicional das sementes é redundante, particularmente em regiões onde as populações de bicudo-rosado permanecem suprimidas por programas de erradicação em área total. Levantamentos de campo no Centro-Sul indicam que 34% dos acres plantados com algodão de características empilhadas não recebem nenhum tratamento de sementes, uma prática que deixa os tripes do início da estação e as doenças das plântulas sem manejo e pode reduzir o estabelecimento do estande em 12 a 18% em anos com primaveras frias e úmidas. As consequências econômicas de se omitir os tratamentos de sementes são frequentemente mascaradas por condições climáticas favoráveis ou baixa pressão de pragas, levando os produtores a subestimar o valor de seguro dos inseticidas aplicados às sementes. As taxas de replantio para o algodão Bt de características empilhadas não tratado tiveram média de 8,2% no Texas durante a safra de 2024, em comparação com 2,1% para sementes tratadas, uma diferença que se traduz em USD 45 por acre em custos adicionais de sementes e plantio [2]Fonte: Texas A&M AgriLife Research, "Replant Economics in Untreated Bt Cotton," agriliferesearch.tamu.edu .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo Químico: Os Biológicos Avançam Apesar da Dominância dos Sintéticos

As formulações sintéticas capturaram 62,35% do tamanho do mercado de tratamento de sementes de algodão da América do Norte em 2025, ancoradas por inseticidas neonicotinoides e fungicidas triazóis que oferecem eficácia previsível e estabilidade de prateleira por múltiplas safras. As formulações sintéticas mantêm vantagens nas aplicações de inseticidas, onde os neonicotinoides e as diamidas proporcionam proteção sistêmica por 30 a 45 dias após o plantio, uma duração que os inseticidas biológicos ainda não conseguem replicar devido à sua limitada atividade residual e sensibilidade às flutuações de temperatura e umidade do solo. O diferencial de custo entre os tratamentos sintéticos e biológicos reduziu de 35% em 2020 para 18% em 2025, impulsionado por expansões da capacidade de fermentação na Ásia e por custos regulatórios que agora acrescentam USD 2 a USD 3 por acre às formulações sintéticas por meio de taxas de gestão e requisitos de monitoramento ambiental.

Os biológicos avançam a uma CAGR de 10,98% até 2031, à medida que os produtores respondem aos mandatos de sustentabilidade dos varejistas e buscam alternativas aos neonicotinoides que enfrentam restrições regulatórias. O avanço dos biológicos está concentrado nas aplicações de fungicidas, onde as cepas de Trichoderma e Bacillus agora equiparam o desempenho dos fungicidas sintéticos contra doenças de plântulas causadas por Rhizoctonia e Fusarium, com menor persistência ambiental e intervalos de reentrada mais curtos. A trajetória dos biológicos sugere que, até 2030, eles poderão capturar de 45 a 50% do segmento de fungicidas, permanecendo abaixo de 25% nos inseticidas, criando um mercado bifurcado onde a origem química se alinha ao alvo da praga, e não à filosofia do produtor.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Produto: Inseticidas Lideram, Nematicidas Aceleram

Os inseticidas lideraram o mercado de tratamento de sementes de algodão da América do Norte, respondendo por 46,35% do tamanho do mercado em 2025, refletindo a primazia do manejo de tripes e pulgões no início da estação nos sistemas de produção de algodão. Os produtos combinados que associam inseticidas sintéticos a fungicidas biológicos estão emergindo como um caminho intermediário, captando 12% da receita de 2025 ao oferecer aos produtores a proteção residual dos sintéticos com o perfil de sustentabilidade dos biológicos. A tecnologia Vibrance da Syngenta, que combina um fungicida sintético com um potencializador biológico de tratamento de sementes, está ganhando espaço no México e no Sudeste dos Estados Unidos, onde a pressão de doenças nas plântulas é alta e os produtores estão dispostos a pagar um prêmio de 10 a 15% pela melhora no estabelecimento do estande.

A categoria de fungicidas tem previsão de expansão a uma CAGR de 9,42% até 2031, impulsionada pela pressão persistente de doenças de plântulas em sistemas de plantio direto e cultivo mínimo, onde os resíduos de culturas abrigam inóculo de Rhizoctonia e Pythium. Experimentos de campo no Mississippi mostraram que os tratamentos de sementes combinando um nematicida com um fungicida aumentaram a massa radicular no início da estação em 22% e a produtividade final em 8% em comparação com os tratamentos apenas com fungicida, um ganho de desempenho que justifica o prêmio de custo de USD 18 a USD 24 por acre. A migração para tratamentos de sementes com múltiplos ativos está criando desafios de formulação, pois problemas de compatibilidade entre neonicotinoides e certos fungicidas biológicos podem reduzir a eficácia ou causar fitotoxicidade, exigindo que os formuladores invistam em tecnologias de revestimento polimérico que separam fisicamente os ativos incompatíveis na superfície da semente.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Os Estados Unidos geraram uma participação de mercado de 66,25% em 2025, impulsionada por operações em grande escala no Texas, na Geórgia e no Mississippi que plantam de 1.500 a 5.000 acres de algodão anualmente, permitindo a amortização dos custos de equipamentos de tratamento de sementes ao longo de múltiplas culturas e safras. O Texas, por si só, responde por 35% da área de algodão dos Estados Unidos e lidera na adoção do tratamento de sementes, com 78% dos acres plantados recebendo pelo menos um ativo aplicado às sementes em 2025, ante 62% em 2020.

O México tem projeção de crescimento a uma CAGR de 8,58% até 2031, o ritmo mais rápido da América do Norte, à medida que a área de algodão se expande nos estados de Chihuahua e Coahuila e as cooperativas de pequenos produtores adotam instalações centralizadas de tratamento de sementes para atender aos padrões de qualidade de exportação para os Estados Unidos e os mercados têxteis asiáticos. O setor algodoeiro do México está em transição da agricultura de subsistência para a produção comercial, com o tamanho médio das fazendas aumentando de 80 acres em 2020 para 140 acres em 2025, uma escala que justifica o investimento em infraestrutura compartilhada de tratamento de sementes. O ambiente regulatório do país é menos restritivo do que o dos Estados Unidos, com prazos de aprovação mais rápidos para novos ingredientes ativos e menos restrições ao uso de neonicotinoides. Essa vantagem pode se reduzir à medida que o México harmoniza seus regulamentos de pesticidas com os dos Estados Unidos no âmbito do Acordo Estados Unidos-México-Canadá.

O Canadá permanece um contribuidor de menor expressão, com a área de algodão limitada a parcelas experimentais e produção orgânica de nicho na Colúmbia Britânica, embora a expertise em tratamento de sementes do país em canola e trigo esteja criando transbordamentos tecnológicos que poderiam beneficiar o algodão caso o aquecimento climático expanda a faixa de cultivo viável da cultura para o norte. Os países da América Central e as ilhas do Caribe detêm participação significativa em Guatemala e Honduras após anos de declínio devido à pressão de pragas e aos baixos preços das commodities. Esses mercados favorecem inseticidas e fungicidas genéricos de baixo custo em detrimento das formulações biológicas premium, embora os mandatos de sustentabilidade dos importadores têxteis europeus estejam começando a deslocar a demanda para sistemas de produção livres de resíduos.

Cenário Competitivo

O mercado de tratamento de sementes de algodão da América do Norte apresenta alta concentração, com os cinco maiores participantes — incluindo Bayer AG, Syngenta AG, Corteva Agriscience LLC, BASF SE e FMC Corporation — detendo participação combinada significativa em 2024, uma estrutura que reflete a intensidade de capital do desenvolvimento de cepas biológicas, patentes de revestimento polimérico e acordos de fornecimento plurianuais com empresas de sementes. Bayer, Syngenta e Corteva dominam por meio de portfólios integrados que abrangem inseticidas, fungicidas e inoculantes biológicos, permitindo-lhes oferecer soluções agrupadas que fidelizam os produtores e criam custos de mudança para os concorrentes.

Formuladores menores, como Vive Crop Protection e Albaugh, competem em preço no segmento de inseticidas genéricos, onde as expirações de patentes de neonicotinoides e diamidas-chave abriram o mercado a alternativas de menor custo, embora esses participantes não disponham de orçamentos de P&D para desenvolver cepas biológicas proprietárias ou revestimentos poliméricos avançados. A tecnologia está remodelando a dinâmica competitiva, com empresas investindo em equipamentos de revestimento de precisão que utilizam visão computacional e retroalimentação em tempo real para garantir a distribuição uniforme do ingrediente ativo e reduzir o desperdício em 10 a 15% em comparação com as tratadoras convencionais de batelada.

Os padrões estratégicos enfatizam a integração vertical, com as empresas líderes adquirindo fornecedores de capacidade de fermentação e especialistas em tecnologia de polímeros para garantir cadeias de suprimentos e capturar margens em múltiplos estágios da cadeia de valor. Estão emergindo oportunidades em produtos combinados que associam nematicidas a reguladores de crescimento de plantas, uma categoria que permanece subexplorada apesar de experimentos de campo demonstrarem ganhos de produtividade de 8 a 12% quando a proteção radicular é combinada com a otimização hormonal da arquitetura do dossel.

Líderes do Setor de Tratamento de Sementes de Algodão da América do Norte

Syngenta AG

BASF SE

FMC Corporation

Corteva Agriscience LLC

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Syngenta recebeu o registro da Agência de Proteção Ambiental (EPA) para a tecnologia Tymirium, um novo fungicida para tratamento de sementes que combina mefentrifluconazol com um elicitor biológico, visando doenças de plântulas por Rhizoctonia e Fusarium no algodão. O produto é posicionado como uma alternativa premium às formulações genéricas de metalaxil e tem lançamento comercial previsto para o Sudeste dos Estados Unidos na safra de plantio de 2026.

- Fevereiro de 2025: A Syngenta AG e a Ginkgo Bioworks colaboraram para desenvolver uma nova solução biológica. Por meio dessa parceria, a Ginkgo Bioworks desenvolveu e otimizou uma cepa microbiana para atingir metas de produtividade para um metabólito secundário do pipeline da Syngenta Biologicals.

- Julho de 2023: A Bayer introduziu a Tecnologia ThryvOn para uso comercial nos Estados Unidos, um sistema de característica biotecnológica para algodão que oferece proteção integrada contra pragas. A tecnologia proporciona defesa intrínseca contra percevejos-da-lavoura e espécies de tripes, podendo reduzir a necessidade de aplicações de inseticidas.

Escopo do Relatório do Mercado de Tratamento de Sementes de Algodão da América do Norte

Os produtos para tratamento de sementes são agentes e técnicas biológicos, físicos e químicos aplicados às sementes para proteger e melhorar o estabelecimento de culturas saudáveis. O mercado de sementes de algodão da América do Norte é segmentado por Tipo Químico (Sintético, Biológico), Tipo de Produto (Inseticida, Fungicida, Nematicida e Outros Tipos de Produto) e Geografia (Estados Unidos, Canadá, México e o Restante da América do Norte). O relatório oferece o tamanho do mercado e previsões em valor (USD) para todos os segmentos acima.

| Sintético |

| Biológico |

| Inseticidas |

| Fungicidas |

| Outros Tipos de Produto |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Origem Química | Sintético |

| Biológico | |

| Por Tipo de Produto | Inseticidas |

| Fungicidas | |

| Outros Tipos de Produto | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de sementes de algodão da América do Norte?

Está avaliado em USD 229,73 milhões em 2026 e tem previsão de atingir USD 319,84 milhões até 2031.

Qual segmento detém a maior participação no mercado de tratamento de sementes de algodão da América do Norte?

As formulações sintéticas retiveram 62,35% de participação em 2025, lideradas por produtos neonicotinoides e triazóis.

Por que os tratamentos biológicos de sementes crescem mais rapidamente do que os sintéticos?

Os mandatos de sustentabilidade dos varejistas e as normas mais rígidas de segurança do trabalhador favorecem os biológicos, que estão se expandindo a uma CAGR de 10,98% até 2031.

Qual país apresenta o crescimento mais rápido dentro da América do Norte?

O México tem projeção de crescimento a uma CAGR de 8,58% até 2031 devido a centros cooperativos de tratamento e expansão da área cultivada.

Página atualizada pela última vez em: