Tamanho e Participação do Mercado de Têxteis da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

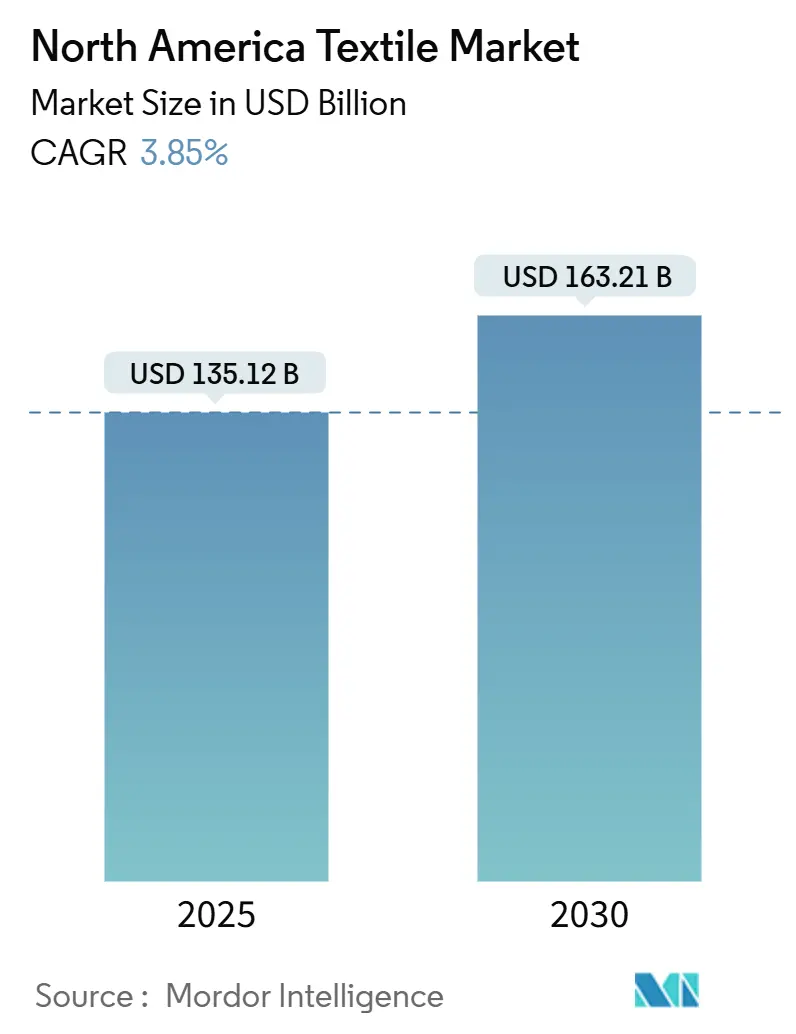

| Tamanho do Mercado (2025) | 135.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 163.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.85% CAGR |

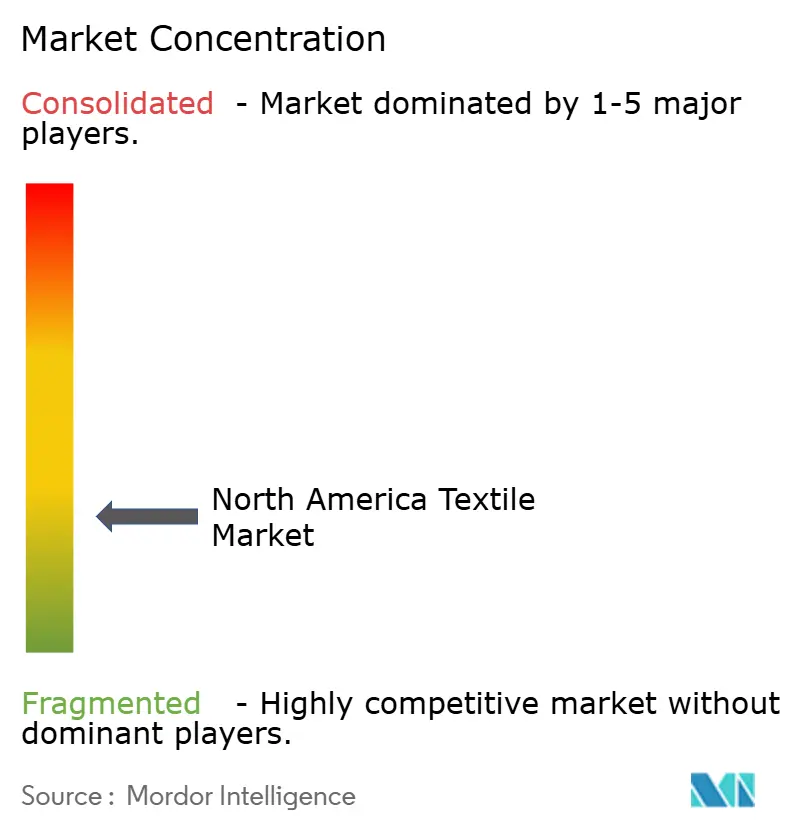

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Têxteis da América do Norte por Mordor Intelligence

O tamanho do Mercado de Têxteis da América do Norte está em USD 135,12 bilhões em 2025 e está projetado para atingir USD 163,21 bilhões até 2030, refletindo um CAGR de 3,85%. A expansão constante está sendo impulsionada pelo nearshoring, pela adoção de têxteis técnicos e por incentivos regulatórios que recompensam modelos de negócios circulares em detrimento do volume puro de produção. A reciclagem de poliéster, as químicas de acabamento sem PFAS e o planejamento de estoque habilitado por IA estão reduzindo o desperdício e os custos de conformidade, ampliando a diferença de desempenho entre marcas digitalmente maduras e players tradicionais de volume. À medida que as métricas de sustentabilidade se tornam obrigatórias nas compras públicas e nos requisitos de marca própria, os fornecedores capazes de certificar rastreabilidade e baixas emissões estão obtendo prêmios de preço. O aumento do atrito comercial e a volatilidade das matérias-primas estão simultaneamente estimulando a demanda por resiliência regional da cadeia de suprimentos. Nesse contexto, o mercado de têxteis da América do Norte está transitando de uma competição orientada por commodities para uma centrada na criação de valor, ancorada em inovação funcional e operações transparentes.

Principais Conclusões do Relatório

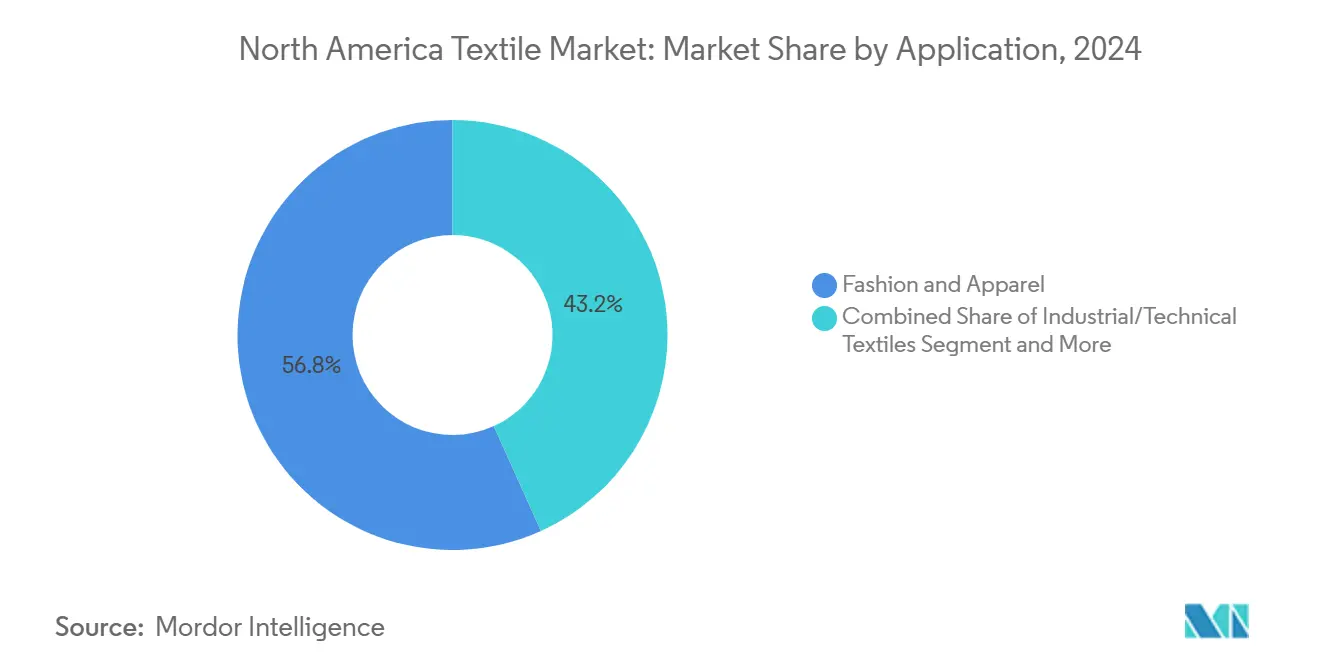

- Por aplicação, Moda e vestuário liderou com 56,76% da participação do mercado de têxteis da América do Norte em 2024, enquanto os têxteis industriais e técnicos registram um CAGR de 5,47% até 2030.

- Por matéria-prima, as Fibras sintéticas capturaram 38,98% do tamanho do mercado de têxteis da América do Norte em 2024, e o poliéster reciclado ou bio-poliéster está previsto para expandir a um CAGR de 5,88% entre 2025-2030.

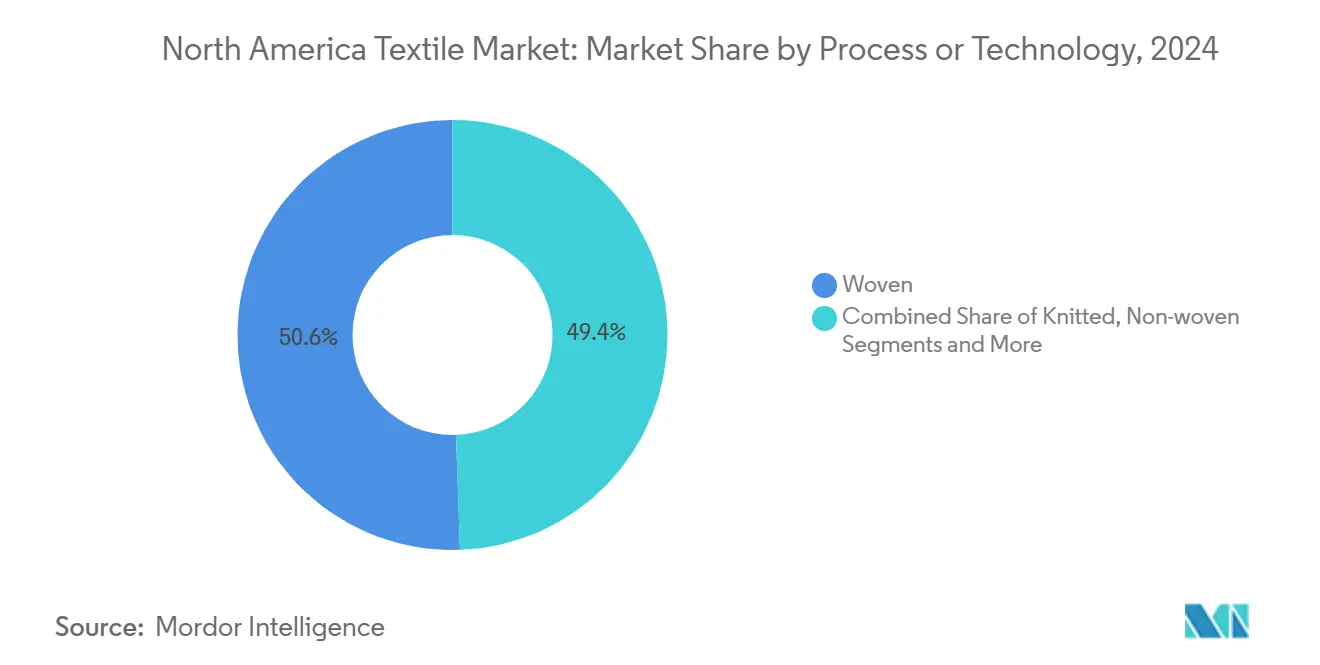

- Por processo/tecnologia, os processos de Tecido representaram 50,56% do mercado de têxteis da América do Norte em 2024, mas os não tecidos estão avançando a um CAGR de 5,37% até 2030.

- Por geografia, os Estados Unidos detinham 52,97% da receita regional em 2024, enquanto o México deve registrar o CAGR mais rápido de 5,12% até 2030.

Tendências e Perspectivas do Mercado de Têxteis da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por vestuário sustentável | +1.1% | EUA, Canadá, México | Médio prazo (2-4 anos) |

| Têxteis técnicos em automotivo e saúde | +0.9% | EUA, México | Longo prazo (≥4 anos) |

| Previsão de demanda orientada por IA | +0.7% | Em toda a região | Médio prazo (2-4 anos) |

| Reshoring e nearshoring | +0.6% | EUA, México | Curto a médio prazo (≤4 anos) |

| Expansão de fibras de base biológica | +0.5% | EUA, Canadá | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Vestuário Sustentável

Varejistas, reguladores e consumidores redefiniram a sustentabilidade como um critério de compra inegociável, e não como um diferencial premium. A rotulagem de pegada de carbono e as leis obrigatórias de responsabilidade estendida do produtor em vários estados dos EUA agora recompensam os fornecedores que conseguem documentar o conteúdo reciclado e a procedência rastreável do algodão. A HanesBrands reduziu as emissões de Escopo 1 e 2 em 53% entre 2019-2024 e migrou 75% do seu algodão para fontes sustentáveis certificadas, usando esses marcos para garantir espaço preferencial nas prateleiras de grandes varejistas. As etiquetas Climate Pledge Friendly da Amazon e os passaportes digitais de produtos emergentes da UE estão acelerando compromissos semelhantes entre marcas regionais de médio porte. À medida que a paridade de custos entre o poliéster reciclado e o virgem se estreita, os pedidos em volume de resina reciclada mecânica e quimicamente estão consolidando contratos plurianuais. As empresas que se alinham precocemente com as métricas de avaliação do ciclo de vida estão capturando prêmios de preço e mitigando o risco reputacional de litígios por greenwashing.

Crescimento dos Têxteis Técnicos em Automotivo e Saúde

Montadoras e hospitais estão recorrendo a compósitos leves, tecidos condutores e não tecidos de alta filtração para atender às normas de eficiência de combustível e aos protocolos de controle de infecções. A capacidade de melt-blown e spunbond adicionada durante a pandemia foi redirecionada para filtros de ar de cabine, curativos e separadores de bateria, aumentando a demanda doméstica por polipropileno especial e chips de PET. O tapete de fibra de carbono reciclada está ganhando tração em componentes estruturais para veículos elétricos porque combina economia de peso com narrativas de fornecimento circular atraentes para investidores de ESG. Na área da saúde, revestimentos antimicrobianos de íons de prata e roupas de cama infundidas com cobre passaram de testes para aquisição em escala por redes hospitalares dos EUA. A capacidade do setor de qualificar novos materiais sob os padrões de desempenho da FDA e da NHTSA determinará sua participação nos orçamentos de mobilidade de próxima geração e médicos.

Adoção de Previsão de Demanda Orientada por IA para Redução do Desperdício de Estoque

O desalinhamento de estoque há muito corrói as margens no mercado de têxteis da América do Norte, mas as plataformas de análise baseadas em nuvem estão fechando essa lacuna. A Levi Strauss & Co. relata melhorias de dois dígitos nos giros de estoque após incorporar algoritmos de aprendizado de máquina que integram dados de ponto de venda com prazos de entrega de matérias-primas. Os sistemas de inspeção por visão em linhas de tricô e tingimento agora detectam defeitos em tempo real, reduzindo as taxas de retrabalho e o uso excessivo de corantes. Malharias contratadas menores estão assinando módulos de software como serviço que simulam cenários de demanda e automatizam a alocação de tecidos, permitindo-lhes atender às janelas de reabastecimento de moda rápida anteriormente monopolizadas por gigantes asiáticos. Os primeiros adotantes atribuem uma expansão de 20 a 30 pontos-base na margem bruta a esses controles digitais, tornando a integração de IA um fator básico em vez de um diferenciador até 2028.

Reshoring e Nearshoring da Produção no Pós-Pandemia

As marcas de moda dos EUA que enfrentaram escassez de contêineres e picos tarifários durante 2021-2023 formalizaram estratégias de fornecimento no México e na América Central mais um. Sob as regras de origem do USMCA, as disposições de yarn-forward concedem acesso livre de impostos para roupas tricotadas e costuradas dentro do bloco, incentivando investimentos em capacidade regional de fiação e tingimento. As exportações de vestuário mexicano para os EUA subiram 8% em 2024, impulsionadas por alianças estratégicas entre varejistas dos EUA e clusters de maquiladoras em Coahuila e Nuevo León. Investimentos em automação, como linhas de impressão digital e unidades de costura robótica, estão mitigando os diferenciais de custo de mão de obra regional, tornando a capacidade nearshore competitiva em métricas de custo total desembarcado. As marcas citam reduções de prazo de entrega de quatro a seis semanas e economias em remarcações como principais benefícios.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços do algodão e sintéticos | -0.8% | EUA e fornecimento global | Curto prazo (≤2 anos) |

| Regras rigorosas de tingimento e acabamento | -0.6% | EUA, Canadá, México | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada | -0.5% | EUA, México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas de Algodão e Sintéticos

Os futuros de algodão caíram no início de 2025 com o aumento dos estoques globais, mas os preços do poliéster em fibra saltaram quando o petróleo bruto voltou a superar USD 90 por barril, expondo as malharias a curvas de insumos erráticas. O mercado de têxteis da América do Norte depende da Ásia para mais de 65% do PET virgem, portanto, picos nas taxas de frete e oscilações cambiais podem corroer as margens em um único trimestre. As marcas que se protegem com contratos de matéria-prima reciclada ou com dupla fonte em diferentes continentes estão parcialmente isoladas, mas os segmentos de commodities com margens estreitas enfrentam dificuldades de repasse no varejo. A financeirização dos mercados de fibras por meio de derivativos negociados em bolsa adiciona oscilações especulativas que podem desconectar os preços dos fundamentos, complicando o orçamento de compras para malharias de médio porte. O amortecimento de estoque oferece alívio temporário, mas imobiliza capital de giro e aumenta o risco de obsolescência quando os ciclos de design se encurtam.

Regras Ambientais Rigorosas sobre Tingimento e Acabamento

A Agência de Proteção Ambiental dos EUA endureceu os padrões de efluentes para corantes azo e mordentes de metais pesados em 2025, exigindo descarga zero de líquidos ou oxidação avançada para novas licenças. A Califórnia e Nova York proíbem PFAS em têxteis vendidos após janeiro de 2025, levando à rápida reformulação dos tratamentos repelentes à água e a novos protocolos de testes laboratoriais nas alfândegas. Os reguladores canadenses estão seguindo com diretrizes mais rígidas de tratamento de águas residuais que podem se harmonizar em toda a região até 2027. As malharias que investiram cedo em sistemas de biorreator de membrana e software de gerenciamento digital de cores relatam economias de água de até 50%, compensando o investimento de capital com menor gasto em produtos químicos e taxas de esgoto. Os retardatários, especialmente no tingimento de peças em pequenos lotes, correm o risco de perder clientes quando os compradores de marca própria impõem scorecards de conformidade[1]Alfândega e Proteção de Fronteiras dos EUA, "Disposições Têxteis do USMCA," cbp.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Têxteis Técnicos Impulsionam a Diversificação

Moda e vestuário reteve 56,8% da participação do mercado de têxteis da América do Norte em 2024, sublinhando o domínio duradouro das categorias orientadas ao consumidor. Os têxteis industriais e técnicos, no entanto, estão previstos para crescer a um CAGR de 5,47% até 2030, o mais rápido entre todas as aplicações. Máscaras médicas não tecidas, curativos e meios de filtração agora ocupam capacidade de produção permanente que antes servia às exportações de higiene descartável. As montadoras estão especificando compósitos tecidos leves e feltros de amortecimento de ruído para atingir regras rigorosas de economia de combustível, elevando os volumes contratuais para tecidos de aramida, vidro e fibra de carbono reciclada. Em mobiliário doméstico, a estofaria resistente a manchas está migrando para químicas sem PFAS, abrindo oportunidades para repelentes à base de silicone e cera em conformidade com as proibições estaduais. As solicitações do Departamento de Defesa para uniformes retardantes de chama e tecidos de paraquedas de alta tenacidade aceleram ainda mais a penetração dos têxteis técnicos. Essas mudanças ilustram como o mercado de têxteis da América do Norte está reformulando sua narrativa de crescimento em torno de clusters de demanda orientados por desempenho e regulamentação[2]Comissão de Comércio Internacional dos EUA, "Importações de Têxteis e Vestuário," usitc.gov.

Os compradores médicos e industriais exigem rigorosa transparência na cadeia de suprimentos, direcionando contratos para malharias que operam salas limpas certificadas pela ISO e oferecem portais de rastreabilidade de lotes em tempo real. Os pioneiros que combinam acabamentos antimicrobianos com conteúdo de fibra reciclada já estão conquistando nichos com margens elevadas. À medida que os sistemas de saúde consolidam contratos plurianuais de reserva de EPI, a capacidade doméstica comprometida com máscaras cirúrgicas de Nível 3 da ASTM está prevista para operar com alta utilização sustentada. Por outro lado, o segmento de moda está moderando o crescimento unitário com maior ênfase em modelos feitos sob encomenda que se alinham com os compromissos de sustentabilidade. Ao longo do horizonte de previsão, o poder de precificação superior do segmento de têxteis técnicos deve puxar o mercado de têxteis da América do Norte em direção a um mix de receita mais equilibrado, reduzindo sua histórica dependência excessiva dos ciclos de moda no varejo.

Por Matéria-Prima: Sintéticos Mantêm a Primazia, Poliéster Reciclado Ganha Velocidade

As fibras sintéticas detinham uma participação de receita de 38,9% em 2024, muito à frente do algodão, lã e fibras naturais especiais. Dentro dos sintéticos, o poliéster reciclado e de base biológica está projetado para crescer a um CAGR de 5,88% até 2030, eclipsando o crescimento do PET virgem em quase o dobro. Compromissos de marcas como a meta de 50% de materiais reciclados da Nike para cabedais de calçados e o compromisso da Adidas de eliminar o poliéster virgem até 2027 estão se traduzindo em acordos de offtake plurianuais. As tecnologias de despolimerização comercializadas em 2024 permitem a produção de garrafa para filamento com 90% de economia de energia em relação à resina virgem, atraindo a adoção pelas malharias. Enquanto isso, o bio-PET derivado do etanol de cana-de-açúcar está ganhando tração em escala piloto, oferecendo uma pegada de carbono menor sem sacrificar a absorção de corante ou a resistência à tração.

O algodão permanece estrategicamente significativo, mas enfrenta riscos agronômicos de condições climáticas extremas que reduziram os rendimentos dos EUA em 2023 e 2024. Para proteger-se da volatilidade, várias malharias verticalmente integradas estão misturando poliéster reciclado com fibra da Better Cotton Initiative, equilibrando as afirmações de sustentabilidade com o desempenho de gerenciamento de umidade. Fibras especiais de alto desempenho como aramida, UHMWPE e PBO estão conquistando contratos de defesa e aeroespacial, mas seu volume agregado permanece de nicho. O escrutínio regulatório sobre o desprendimento de microplásticos de vestuário sintético está estimulando a P&D em tratamentos de superfície por plasma e enzimáticos que prometem integridade da fibra sem reação legislativa. Ao longo do período de previsão, os sintéticos permanecerão dominantes, mas sua composição se inclinará acentuadamente para insumos reciclados e de base biológica à medida que o mercado de têxteis da América do Norte se alinhar com os mandatos de economia circular.

Por Processo/Tecnologia: Não Tecidos e Tecelagem 3D Reformulam a Produção

Os têxteis tecidos representaram 50,6% das receitas de 2024, refletindo o papel consolidado dos tecidos de tear de lançadeira e rapier em jeans, roupas de trabalho e mobiliário doméstico. Os não tecidos, no entanto, estão prontos para registrar um CAGR de 5,37% até 2030, impulsionados por meios de filtração melt-blown, substratos de higiene spunbond e, cada vez mais, por isoladores automotivos agulhados. O capital da era pandêmica implantado para produzir linhas de melt-blown para máscaras faciais foi redirecionado para filtros de ar de alta eficiência para partículas (HEPA) e membranas separadoras de bateria. Enquanto isso, as tecnologias de tecelagem 3D e tecidos espaçadores estão permitindo pré-formas compostas de uma peça que reduzem o desperdício e a mão de obra, ganhando tração em painéis interiores aeroespaciais e equipamentos esportivos.

O design assistido por computador vinculado diretamente a teares jacquard agora permite a personalização em massa sem comprometer o rendimento, uma capacidade adotada por marcas de colchões e estofados de venda direta ao consumidor. As simulações de gêmeo digital de cargas térmicas e padrões de fluxo de ar em casas de tingimento reduziram 15% do consumo de vapor em malharias pioneiras, apoiando os compromissos de descarbonização. Os limites regulatórios de uso de água estão acelerando a mudança do tingimento em batelada para o contínuo, favorecendo ainda mais as malharias maiores capazes de amortizar os investimentos em automação. À medida que sensores inteligentes são instalados em linhas de tricô e não tecido, os algoritmos de manutenção preditiva estão reduzindo o tempo de inatividade não planejado e prolongando a vida útil dos ativos. Coletivamente, essas melhorias de processo tornam o mercado de têxteis da América do Norte mais resiliente e responsivo, características críticas para capturar ciclos de reordem nearshore.

Análise Geográfica

Os Estados Unidos ancoraram 52,9% da receita regional em 2024, uma posição assegurada pela profunda demanda dos consumidores, pelos clusters de manufatura avançada e pela concentração de inovadores em têxteis técnicos. No entanto, as malharias dos EUA enfrentam o aperto das regulamentações da Agência de Proteção Ambiental sobre efluentes de corantes e PFAS, bem como escassez de mão de obra qualificada que complica os planos de expansão. O investimento em agendamento por IA, células de costura com cobots e casas de tingimento alimentadas por energia renovável está ajudando a compensar os custos de mão de obra e conformidade, enquanto protege as margens brutas. As marcas americanas também estão pressionando pelo fornecimento yarn-forward sob o USMCA, impulsionando assim os pedidos de fiação doméstica e apoiando a resiliência da cadeia de suprimentos regional[3]Comissão de Comércio Internacional dos EUA, "Comércio Têxtil da América do Norte," usitc.gov.

O México está no caminho para o CAGR mais rápido de 5,12% entre 2025-2030, à medida que transita de um posto de corte e costura para um hub integrado com capacidade de fiação em anel, tingimento e acabamento orientada para pedidos de reabastecimento rápido. A estabilidade do peso, os diferenciais salariais favoráveis e as subvenções governamentais para parques de têxteis técnicos em Nuevo León estão reforçando seu atrativo. O investimento automotivo na região do Bajío está catalisando a demanda por tecidos interiores laminados e fios para airbags, atraindo investimento estrangeiro direto de tecelões de compósitos europeus. Os prazos de entrega nearshore foram reduzidos para 20 dias em 2024, em comparação com mais de 60 dias para remessas transpacíficas, uma diferença que os varejistas citam como crítica para evitar remarcações.

O Canadá permanece um mercado menor, mas estrategicamente diferenciado, com foco em têxteis especiais, sustentáveis e de alto desempenho, provenientes de sua abundante biomassa e recursos hidrelétricos. As malharias canadenses aproveitam os incentivos provinciais para tecnologia limpa, permitindo sistemas de água em circuito fechado e caldeiras de biomassa no local que reduzem as emissões de Escopo 1. As marcas que produzem roupas externas sem PFAS e malhas técnicas para esportes em clima frio estão se concentrando em torno do ecossistema de inovação têxtil de Quebec. Embora o crescimento seja mais lento do que o do México, o alinhamento do Canadá com ecolabels rigorosos o posiciona bem para segmentos de exportação premium. Em todo o cenário trinacional, a convergência regulatória em segurança química, reciclagem e rastreabilidade digital provavelmente definirá o posicionamento competitivo até 2030.

Cenário Competitivo

A intensidade competitiva no mercado de têxteis da América do Norte está aumentando à medida que gigantes do vestuário tradicionais e players especializados em têxteis técnicos perseguem estratégias divergentes, mas sobrepostas. Nike, VF Corporation, Levi Strauss & Co. e HanesBrands canalizaram investimentos de capital em planejamento de demanda orientado por IA, canais diretos ao consumidor e automação que reduz o desperdício e encurta os ciclos de desenvolvimento de produtos. Cada uma declarou metas de emissões baseadas em ciência e publica dados de auditoria de fornecedores, posicionando a sustentabilidade como uma promessa central da marca. A consolidação está se acelerando: a HanesBrands desinvestiu a marca Champion para se concentrar em roupas íntimas e redução de dívidas, enquanto reforça cadeias de suprimentos proprietárias, e a VF Corporation está simplificando seu portfólio sob o Projeto "Reinvent" para liberar caixa para inovação na The North Face e na Vans.

As oportunidades de espaço em branco estão atraindo startups com capital de risco e inovadores de médio porte especializados em fibras de base biológica, químicas sem PFAS e tecidos inteligentes. Empresas como MycoWorks e Bolt Threads estão escalando materiais cultivados em laboratório, firmando acordos piloto com casas de luxo que buscam estéticas inovadoras e baixas pegadas de carbono. Os especialistas em não tecidos que pivotaram do EPI pandêmico para filtração e componentes de bateria estão diversificando os fluxos de receita, desafiando os incumbentes por meio de matrizes de melt-blown proprietárias e patentes de fibras bicomponentes. Os dados de patentes mostram um aumento de 28% ano a ano nos depósitos nos EUA para tecelagem digital e têxteis de reforço composto, sublinhando a corrida tecnológica pela diferenciação.

As mudanças regulatórias servem tanto como barreira quanto como catalisador. As proibições de PFAS da Agência de Proteção Ambiental e dos estados elevaram a conformidade a um fator competitivo decisivo, efetivamente desqualificando os retardatários dos principais sortimentos de varejo e das listas de compras públicas. As marcas com estruturas estabelecidas de gestão química e certificações de terceiros (por exemplo, Bluesign, ZDHC) estão penetrando em mercados premium anteriormente limitados pela sensibilidade ao preço. Simultaneamente, a volatilidade das matérias-primas está impulsionando a integração vertical: a Levi Strauss & Co. expandiu uma aliança estratégica com uma fiandeira de poliéster reciclado no Tennessee, e a Nike investiu em uma planta de despolimerização na Indonésia para garantir matéria-prima. À medida que os principais players continuam a deter pouco acima de 55% da receita regional, o mercado de têxteis da América do Norte permanece moderadamente concentrado, mas aberto a entrantes disruptivos que se alinhem com os imperativos de sustentabilidade e eficiência digital.

Líderes do Setor de Têxteis da América do Norte

Nike Inc.

VF Corporation

PVH Corp.

Hanesbrands Inc.

Levi Strauss & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Gildan Activewear chegou a um acordo definitivo para adquirir a HanesBrands por USD 2,2 bilhões em dinheiro e ações, combinando a produção anual da Gildan de aproximadamente 1,2 bilhão de camisetas básicas com as marcas Hanes, Bonds, Maidenform e outros nomes de roupas íntimas.

- Junho de 2025: A recicladora sueca Syre assinou acordos de fornecimento plurianuais com Gap e Target; a Gap usará 10.000 t por ano de chips de poliéster Syre, enquanto a Target integrará o material em linhas selecionadas e co-desenvolverá soluções de poliéster circular.

- Maio de 2025: O Soho Apparel Group anunciou uma expansão de capacidade nos EUA, citando incentivos "Fabricado na América" e prometendo novos ou ampliados locais de corte e costura que adicionam empregos domésticos.

- Fevereiro de 2025: A Kontoor Brands concordou em adquirir a marca de roupas externas e de trabalho Helly Hansen da Canadian Tire por cerca de USD 900 milhões, acelerando o avanço da Kontoor em roupas externas técnicas.

Escopo do Relatório do Mercado de Têxteis da América do Norte

| Moda e Vestuário |

| Têxteis Industriais/Técnicos |

| Têxteis para o Lar e Domésticos |

| Têxteis Médicos e de Saúde |

| Têxteis Automotivos e de Transporte |

| Outros (Têxteis de Proteção, Esportivos, etc.) |

| Fibras Naturais | Algodão |

| Lã | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nylon | |

| Raiom / Viscose | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) |

| Tecido | |

| Malha | |

| Não Tecido | Spunlaid (Spunbond / Melt-blown) |

| Hidroentrelaçado por Via Seca | |

| Via Úmida | |

| Agulhado | |

| Tecelagem 3D e Tecidos Espaçadores |

| Estados Unidos |

| Canadá |

| México |

| Por Aplicação | Moda e Vestuário | |

| Têxteis Industriais/Técnicos | ||

| Têxteis para o Lar e Domésticos | ||

| Têxteis Médicos e de Saúde | ||

| Têxteis Automotivos e de Transporte | ||

| Outros (Têxteis de Proteção, Esportivos, etc.) | ||

| Por Matéria-Prima | Fibras Naturais | Algodão |

| Lã | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nylon | ||

| Raiom / Viscose | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) | ||

| Por Processo / Tecnologia | Tecido | |

| Malha | ||

| Não Tecido | Spunlaid (Spunbond / Melt-blown) | |

| Hidroentrelaçado por Via Seca | ||

| Via Úmida | ||

| Agulhado | ||

| Tecelagem 3D e Tecidos Espaçadores | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor de receita atual do mercado de têxteis da América do Norte?

O setor está em USD 135,12 bilhões em 2025 e está previsto para atingir USD 163,21 bilhões até 2030.

Qual segmento de aplicação lidera a receita regional?

Moda e vestuário detém a maior participação com 56,76% das vendas de 2024.

Qual tipo de fibra está apresentando o crescimento mais rápido?

O poliéster reciclado e de base biológica está projetado para crescer a um CAGR de 5,88% até 2030.

Qual país está expandindo a produção mais rapidamente?

O México está registrando o CAGR mais rápido de 5,12% entre 2025-2030, impulsionado pelo nearshoring e pelos incentivos do USMCA.

Como as regulamentações sobre PFAS estão afetando as cadeias de suprimentos têxteis?

As proibições em nível estadual na Califórnia e em Nova York, além das propostas federais, estão impulsionando a rápida reformulação dos acabamentos repelentes à água e auditorias mais rigorosas de fornecedores.

Quais tecnologias as marcas estão adotando para reduzir o desperdício de estoque?

A previsão de demanda orientada por IA e a detecção de defeitos em tempo real estão melhorando os giros de estoque e reduzindo de 20 a 30 pontos-base das margens brutas.

Página atualizada pela última vez em: