Tamanho e Participação do Mercado de Medidores Inteligentes da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

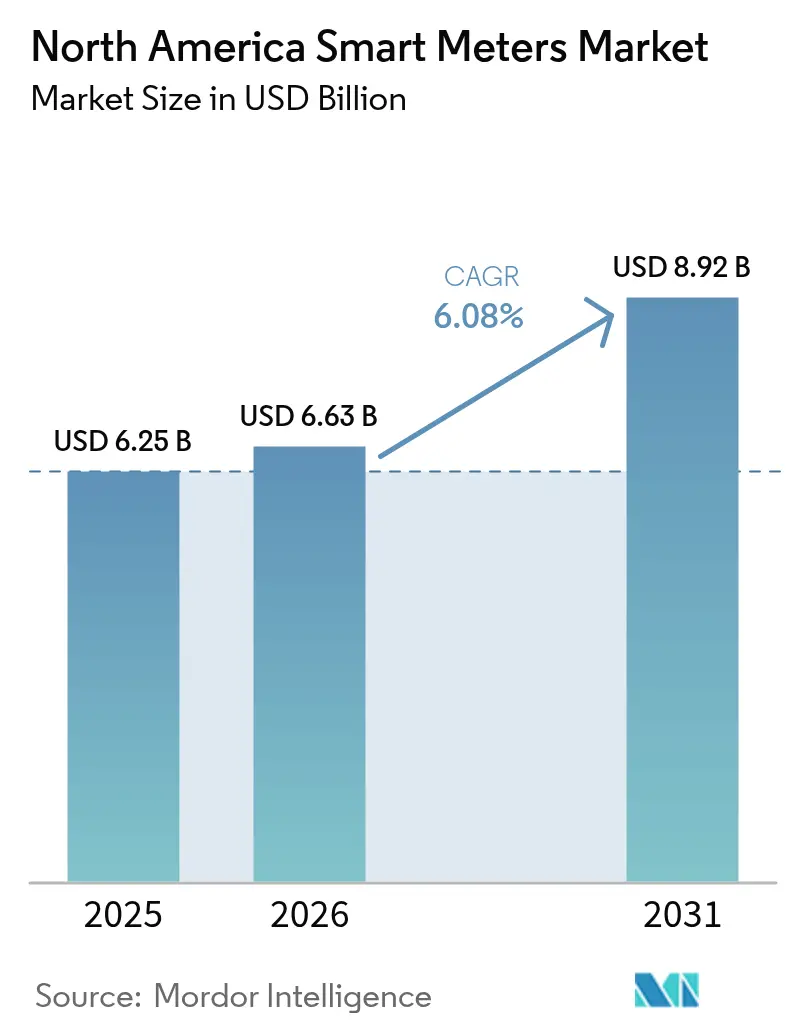

| Tamanho do mercado no ano base (2025) | 6.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

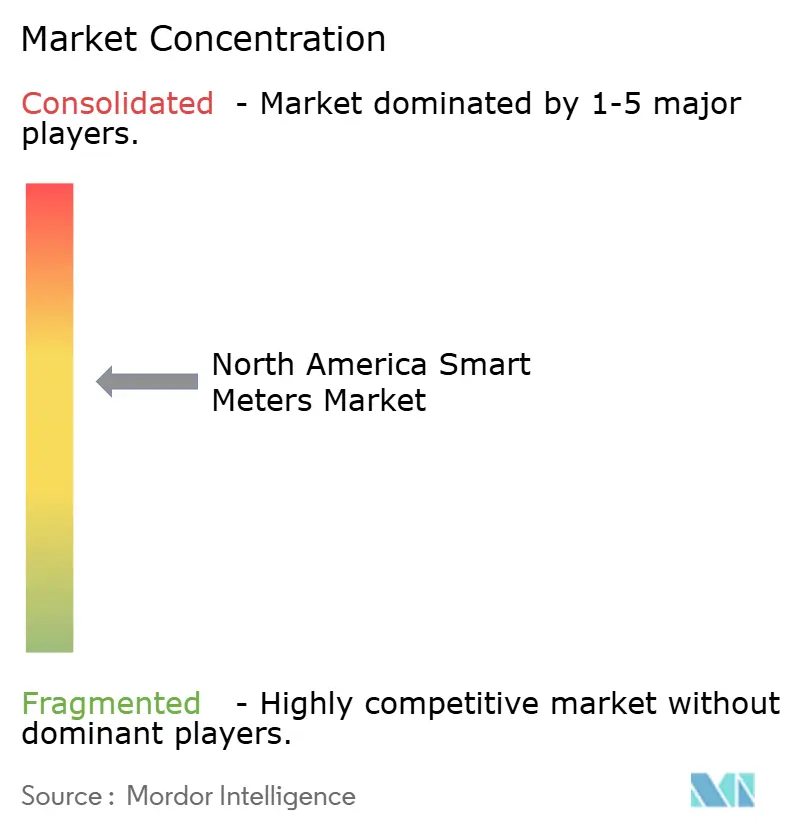

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medidores Inteligentes da América do Norte pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Medidores Inteligentes da América do Norte cresça de USD 6,25 bilhões em 2025 para USD 6,63 bilhões em 2026 e está previsto para atingir USD 8,92 bilhões até 2031 a um CAGR de 6,08% no período 2026-2031.

A modernização contínua dos ativos de transmissão e distribuição, as dotações federais diretas para infraestrutura de medição avançada e a ampliação dos mandatos de conservação mantêm a onda de atualização em curso nas concessionárias de eletricidade, água e gás. A penetração de medidores inteligentes já ultrapassou 80%, de modo que o próximo ciclo de crescimento pivota das implantações de primeira onda para as substituições de AMI 2.0, que incorporam computação de borda, otimização de tensão e medição bidirecional de recursos de energia distribuída. A demanda das concessionárias é ainda impulsionada pela precisão do faturamento em tempo real, pela redução de deslocamentos de equipes técnicas e pela necessidade de dados granulares de consumo que sustentam programas de tarifação dinâmica e portais de engajamento do cliente. As pressões na cadeia de suprimentos de semicondutores moderaram-se desde o final de 2024, mas o risco de componentes permanece um fator limitante que as concessionárias gerenciam por meio de contratos de aquisição plurianuais, diversificação reforçada de fornecedores e estoques de segurança mais elevados, sustentando o impulso de compras no mercado de Medidores Inteligentes da América do Norte.

Principais Conclusões do Relatório

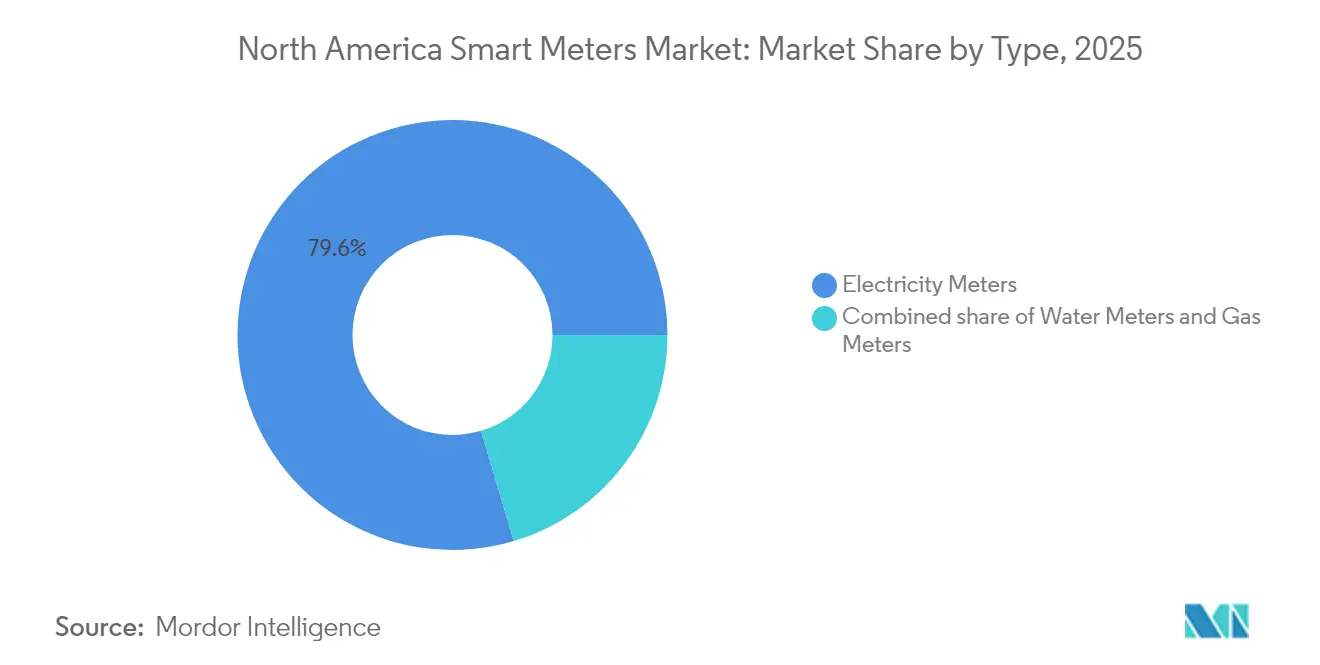

- Por tipo, os medidores de eletricidade detinham 79,60% da participação do mercado de Medidores Inteligentes da América do Norte em 2025, enquanto os medidores de água devem expandir-se a um CAGR de 7,20% até 2031.

- Por tecnologia de comunicação, a Malha RF representou 47,20% do tamanho do mercado de Medidores Inteligentes da América do Norte em 2025, enquanto a conectividade celular avança a um CAGR de 6,80% até 2031.

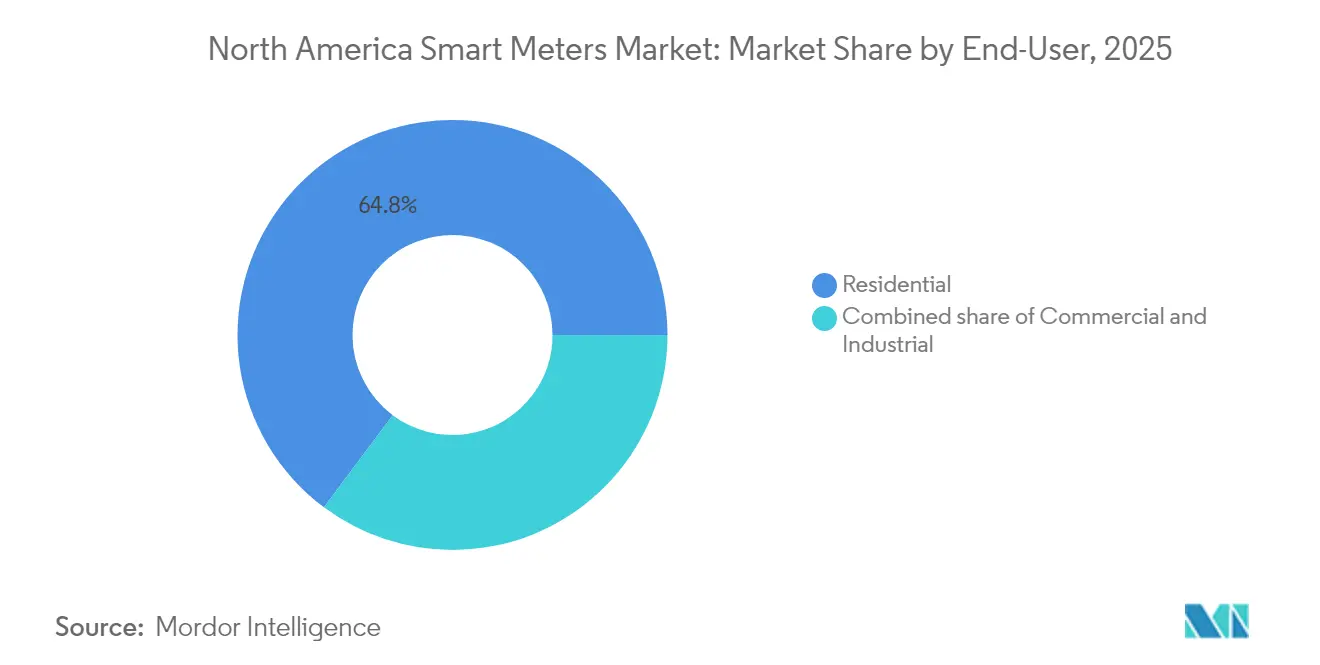

- Por usuário final, as aplicações residenciais comandaram 64,80% da receita em 2025; as implantações comerciais crescem a um CAGR de 6,75% entre 2026-2031.

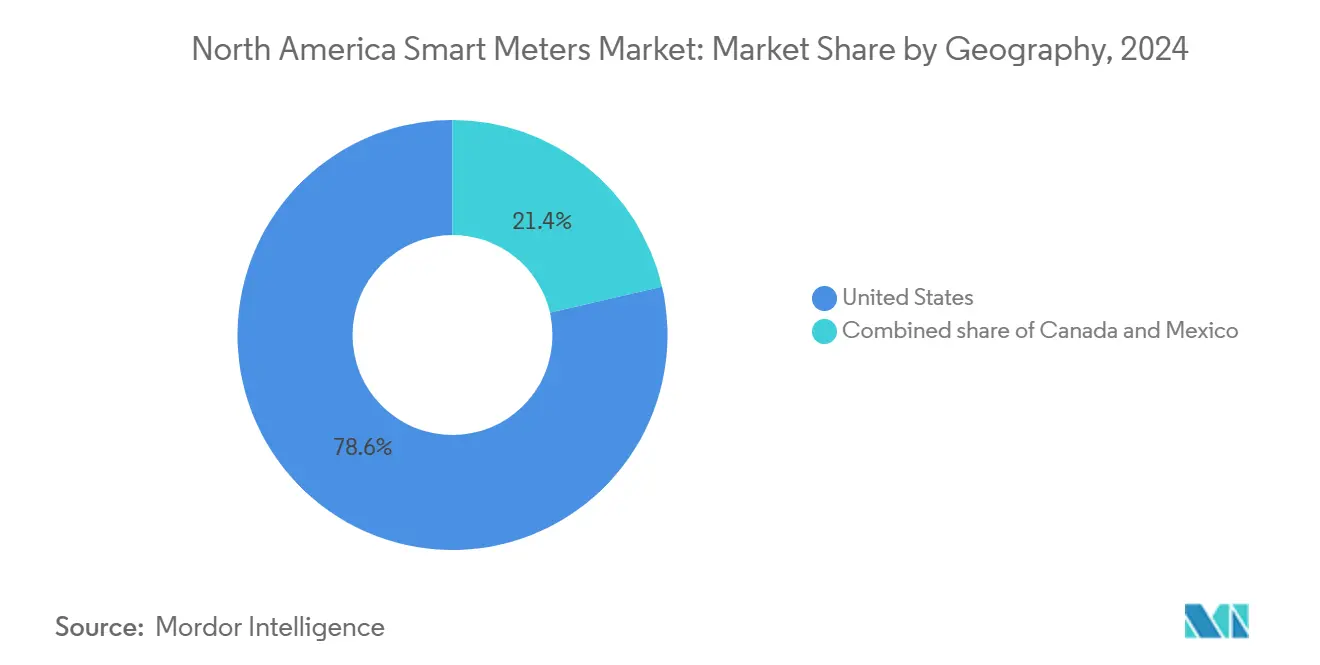

- Geograficamente, os Estados Unidos controlaram 78,00% das receitas de 2025, enquanto o Canadá deve expandir-se a um CAGR de 6,55% ao longo do horizonte de previsão.

- Landis+Gyr e Itron enviaram combinados entre 35% e 40% das unidades anuais em 2024, evidenciando uma base de fornecedores moderadamente concentrada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Medidores Inteligentes da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios para implantação nacional de medidores elétricos inteligentes | +1.6% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Programas de modernização da rede liderados por concessionárias | +1.4% | América do Norte | Longo prazo (≥ 4 anos) |

| Financiamento federal e estadual para atualizações de infraestrutura | +1.1% | Principalmente Estados Unidos | Curto prazo (≤ 2 anos) |

| Demanda por dados de consumo em tempo real e faturamento preciso | +0.9% | América do Norte | Médio prazo (2-4 anos) |

| Medição bidirecional para integração de recursos de energia distribuída | +0.8% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Tarifas de uso por horário das concessionárias de água em meio à gestão de secas | +0.6% | Oeste dos Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios para Implantação Nacional de Medidores Elétricos Inteligentes

As regras de instalação obrigatória transformaram a medição avançada de uma tecnologia discricionária em infraestrutura de rede. A diretiva pioneira de Ontário, que impulsionou a adoção de tarifas de uso por horário em 90% dos casos, mostrou aos reguladores de toda a América do Norte como a reforma tarifária e a penetração de medidores inteligentes podem avançar em conjunto.[1]Energy Regulation Quarterly, "Tarifas de Uso por Horário: Uma Perspectiva Internacional," energyregulationquarterly.ca O Projeto de Lei 2572 da Assembleia da Califórnia aplica pressão paralela no setor de água, exigindo medidores inteligentes de água em todas as residências até 2025. O Projeto de Lei S1550 do Senado de Nova York acrescenta uma camada de relatórios de impacto à saúde, sinalizando uma supervisão ampliada enquanto mantém os motores de implantação em funcionamento. Prazos de conformidade previsíveis dão aos fornecedores confiança para escalar a capacidade de produção, consolidando contratos plurianuais que sustentam o volume para o mercado de Medidores Inteligentes da América do Norte.

Programas de Modernização da Rede Liderados por Concessionárias

As concessionárias estão agrupando a AMI com automação de distribuição, controle de tensão e investimentos em gestão de interrupções. O Programa de Subsídio para Investimento em Rede Inteligente do Departamento de Energia dos Estados Unidos financiou 99 projetos avaliados em USD 8 bilhões, incorporando medidores avançados como a espinha dorsal de sensores das redes modernas.[2]Departamento de Energia dos Estados Unidos, "Lei de Recuperação: Programa de Subsídio para Investimento em Rede Inteligente," energy.gov A Public Service Company of New Mexico sozinha reservou USD 188 milhões para atualizações de medidores dentro de um roteiro de modernização mais amplo de USD 344 milhões. A maioria das empresas agora especifica endpoints de AMI 2.0 com maior capacidade de processamento e memória, permitindo análises integradas que detectam anomalias de tensão e retroalimentação de recursos de energia distribuída em tempo real, melhorando assim a visibilidade da rede enquanto cria oportunidades de receita incremental para fornecedores de software de análise.

Financiamento Federal e Estadual para Atualizações de Infraestrutura

Dotações diretas, empréstimos a juros baixos e acordos de compartilhamento de custos 50-50 reduzem o obstáculo de capital para concessionárias municipais e cooperativas de médio porte. O pacote de USD 728 milhões da administração Biden-Harris para a Bacia Superior do Rio Colorado incorpora medidores inteligentes como itens explícitos para a resiliência à seca. A Natural Resources Canada dedica até USD 100 milhões a projetos de rede que devem incluir AMI para se qualificar. A El Paso Water Utilities aproveitou uma dotação federal de USD 5 milhões para reduzir em 36% a base de custos de um projeto de 60.000 medidores, acelerando a instalação em dezoito meses. A dinâmica de financiamento, portanto, transforma janelas de aquisição episódicas em um pipeline contínuo para os fabricantes que atendem ao mercado de Medidores Inteligentes da América do Norte.

Demanda por Dados de Consumo em Tempo Real e Faturamento Preciso

Consumidores, clientes comerciais e reguladores compartilham a expectativa de dados de uso transparentes e de alta frequência. A adoção de tarifas de uso por horário cresceu de forma constante, cobrindo 8,7% dos domicílios dos Estados Unidos em 2021, sustentada por uma base de medidores inteligentes residenciais de 69%. Pilotos como o FlexEnergy da Snohomish PUD deslocaram até um terço da carga de pico, gerando economias anuais de USD 25 a 40 por participante. Em paralelo, a San Jose Water reduziu os tempos de duração de vazamentos em 38% por meio de alertas automatizados. Esses casos ilustram como os dados em tempo real desbloqueiam a conservação, a equidade no faturamento e as métricas de engajamento do cliente que reforçam o argumento de investimento para as concessionárias, ao mesmo tempo que adicionam um fator de atração duradouro para o mercado de Medidores Inteligentes da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de medidores e instalação | -1.0% | América do Norte | Curto prazo (≤ 2 anos) |

| Preocupações com segurança cibernética e privacidade de dados | -0.7% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Volatilidade na cadeia de suprimentos de semicondutores | -0.5% | América do Norte | Curto prazo (≤ 2 anos) |

| Resistência local por temores de saúde relacionados à emissão de RF | -0.3% | Principalmente Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Medidores e Instalação

Os medidores inteligentes custam de cinco a sete vezes mais do que os dispositivos analógicos legados quando se incluem a mão de obra em campo, os módulos de comunicação e a integração de back-office. O desembolso de USD 100 milhões da San Jose Water para 230.000 unidades equivale a aproximadamente USD 435 por endpoint. O programa provincial da BC Hydro exigiu CAD 2 bilhões (USD 1,5 bilhão), mas promete CAD 520 milhões (USD 390 milhões) em valor presente líquido até 2033. Os processos tarifários frequentemente permitem a recuperação por meio de adicionais tarifários, mas cooperativas menores com capacidade de endividamento limitada às vezes estendem as implantações por oito a dez anos, amortecendo os volumes de instalação de curto prazo e injetando variância de demanda episódica no mercado de Medidores Inteligentes da América do Norte.

Preocupações com Segurança Cibernética e Privacidade de Dados

Testes de penetração mostraram que medidores comprometidos podem retransmitir dados falsos ou até mesmo desconectar o serviço remotamente.[3]IEEE Access, "Avaliação Experimental da Resiliência de Medidores Elétricos Inteligentes sob Ataques de Segurança Cibernética," ieeexplore.ieee.org O Departamento de Energia dos Estados Unidos adverte que um ataque cibernético coordenado poderia produzir interrupções em cascata se a segurança dos endpoints for fraca. Defensores da privacidade observam que dados de intervalo de 15 minutos podem inferir padrões de ocupação domiciliar, levando várias comissões a permitir opções de exclusão ou sobretaxas discriminadas para cobrir despesas de anonimização. Tais requisitos elevam os custos de conformidade, prolongam os prazos de implantação e moderam ligeiramente as taxas de aceitação dos clientes no mercado de Medidores Inteligentes da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Infraestrutura Elétrica Encontra a Urgência da Conservação de Água

Os medidores de eletricidade geraram 79,60% da receita de 2025, sublinhando seu papel de âncora no mercado de Medidores Inteligentes da América do Norte. Os cronogramas de substituição obrigatória e 111 milhões de endpoints implantados nos Estados Unidos garantem um ciclo constante de atualização para AMI 2.0. As concessionárias valorizam as análises de tensão, a detecção de interrupções e os recursos de desconexão de serviço que ajudam a recuperar perdas por furto e a reduzir os gastos com operação e manutenção.

Os medidores de água, embora representem apenas 13,10% da receita de 2025, superam todas as outras categorias de dispositivos com um CAGR de 7,20%. Mandatos de conservação, metas de redução de vazamentos e programas de resiliência à seca financiados pelo estado impulsionam o crescimento, com concessionárias como a de São Francisco implantando 180.000 unidades com um orçamento de USD 56 milhões. A American Water já ultrapassou 1 milhão de instalações, relatando reduções de 38% no tempo de duração de vazamentos e uma redução de dois dígitos na água não faturada.

Os medidores de gás compreendem a parcela restante. Seu modesto crescimento unitário é impulsionado por regulamentações de segurança que exigem desligamento remoto e detecção de vazamentos de metano. Várias concessionárias agrupam instalações de eletricidade, gás e água para maximizar a eficiência dos deslocamentos de equipes técnicas, uma prática que aumenta ainda mais o volume total endereçável para o mercado de Medidores Inteligentes da América do Norte.

Por Tecnologia de Comunicação: Confiabilidade Comprovada Versus Conectividade Emergente

A Malha RF manteve uma participação de 47,20% em 2025, refletindo décadas de familiaridade das concessionárias e características de rede autocurativa. A Landis+Gyr sozinha suporta mais de 300 milhões de endpoints conectados em malha globalmente. Embora frequentemente proprietárias, as arquiteturas de malha oferecem latência previsível e utilizam espectro não licenciado, mantendo as taxas recorrentes baixas.

A conectividade celular, no entanto, avança a um CAGR de 6,80%. A integração de módulos 5G da Verizon pela Honeywell ilustra o interesse das concessionárias em tempo de atividade de nível operadora e na capacidade de contornar obrigações de manutenção de rede. Os módulos de IoT celular também simplificam as implantações rurais onde a baixa densidade de medidores prejudica a economia da malha. À medida que os custos de licenciamento de espectro caem e os planos de dados se tornam acessíveis para concessionárias, os analistas esperam que a participação celular convirja com a Malha RF no início da década de 2030, remodelando as preferências tecnológicas no mercado de Medidores Inteligentes da América do Norte.

Por Usuário Final: Escala Residencial Impulsiona a Inovação Comercial

As implantações residenciais representaram 64,80% do volume unitário de 2025. Mandatos de ampla base em Massachusetts, Califórnia e Texas sustentam cronogramas de implantação de múltiplos milhões de unidades. A Eversource, por exemplo, cobrirá todos os domicílios de Massachusetts até 2028 sob um programa de três anos e duas fases iniciado em 2025. A execução em fases de grandes programas residenciais reduz os custos de instalação por unidade e acelera o retorno do investimento para análises de software como serviço que sobrepõem insights de uso.

Os clientes comerciais representam 26% do volume, mas geram preços médios de venda mais elevados porque os medidores frequentemente precisam se integrar com sistemas de gestão predial e painéis de energia de terceiros. As empresas estão sob crescente pressão para divulgar emissões de Escopo 2, impulsionando a demanda por dados de intervalo de 15 minutos e algoritmos automatizados de deslocamento de carga. As tarifas de uso por horário adaptadas às operações comerciais podem reduzir as contas de pico em 12-18%, fortalecendo o argumento de custo-benefício para a medição em rede.

Os sites industriais representam uma fatia menor, mas atraem ofertas especializadas como detecção de harmônicos e análises de qualidade de energia. Embora sua baixa contagem de medidores se traduza em impacto modesto no volume, eles geram margens premium e permitem que os fornecedores vendam software agrupado. Em todos os tipos de clientes, a transição de simples faturamento para serviços ricos em dados é central para a criação de valor no setor de Medidores Inteligentes da América do Norte.

Análise Geográfica

Os Estados Unidos dominam o cenário, gerando 78,00% da receita de 2025. As disposições federais na Lei de Investimento em Infraestrutura e Empregos direcionam USD 3 bilhões para concessionárias sem AMI, o que acelera as implantações de recuperação. O mandato de medidores de água da Califórnia, a competição varejista do Texas e as regras de relatórios de segurança cibernética de Nova York juntos mostram que a diversidade regulatória não impede a adoção de medidores; ao contrário, amplia os requisitos de funcionalidade que os fornecedores devem atender. Uma base instalada de 97,7 milhões de medidores inteligentes cria um considerável pool de substituição, garantindo estabilidade de longo prazo no mercado de Medidores Inteligentes da América do Norte.

O Canadá, embora menor em termos absolutos, registra o maior crescimento previsto com um CAGR de 6,55%. O Programa de Rede Inteligente de USD 100 milhões da Natural Resources Canada vincula a elegibilidade do financiamento à funcionalidade AMI, levando as concessionárias de Alberta e Manitoba a seguir o exemplo anterior de Ontário. As províncias aproveitam as lições da implantação completa da Colúmbia Britânica, comprimindo os prazos de planejamento e focando na segurança cibernética desde o início do projeto. Os regimes provinciais de precificação de carbono incentivam ainda mais a adoção de dados de intervalo para validar relatórios de gases de efeito estufa.

O México permanece incipiente, mas é crítico para a expansão regional. O compromisso da Comisión Federal de Electricidad de substituir 910.399 medidores sob uma licitação de USD 492 milhões é o mais recente marco em uma estratégia de modernização que abrange sua base de 48,8 milhões de clientes. A criação da Comissão Nacional de Energia agiliza as aprovações, e a ênfase federal na redução de perdas posiciona a AMI como uma ferramenta central para combater 11% de perdas não técnicas. Os fornecedores internacionais veem o México como uma ponte de volume quando a penetração nos Estados Unidos atingir o pico, adicionando novos contornos de demanda ao mercado de Medidores Inteligentes da América do Norte.

Cenário Competitivo

O poder dos fornecedores é moderado. Landis+Gyr e Itron enviaram coletivamente entre 35% e 40% das unidades em 2024, permitindo-lhes exercer escala no fornecimento de componentes e contratos de serviços de ciclo de vida. Ainda assim, um ecossistema saudável de especialistas de nicho em medição de água, módulos de comunicação e software de segurança mantém os custos de troca sob controle. A receita da Itron cresceu 9,71% no terceiro trimestre de 2024, com o lucro líquido subindo 95,59%, em parte devido ao software que vende análises adicionais sobre o hardware. A Landis+Gyr obtém 58% de suas vendas das Américas, sublinhando a dependência regional e o foco em parcerias localizadas.

As alianças estratégicas estão se multiplicando. O pacto tripartite da Itron com a Schneider Electric e a Microsoft funde inteligência distribuída, integração de SCADA e análises em nuvem, permitindo que as concessionárias mapeiem cada relação transformador-medidor em tempo real. A colaboração da Landis+Gyr com a SPAN permite visibilidade em nível de circuito, crítica para atualizações de eletrificação e planejamento de carregadores de veículos elétricos. A aquisição da Lumin pela ABB abre um caminho para hardware de controle de carga residencial que se combina naturalmente com seu portfólio de medidores.[6]ABB, "ABB Expande a Gestão de Energia Residencial com a Aquisição da Lumin," abb.com

Líderes do Setor de Medidores Inteligentes da América do Norte

Landis+Gyr

Itron

Xylem (Sensus)

Schneider Electric

Honeywell International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Eversource anunciou o início da instalação de seus primeiros medidores inteligentes em residências e empresas no oeste de Massachusetts, com a implantação se estendendo pelos meses subsequentes.

- Março de 2025: Itron, Schneider Electric e Microsoft apresentaram uma plataforma de borda à nuvem que incorpora mapeamento de transformadores e otimização volt-VAR em uma única interface, com lançamento previsto até o final do ano.

- Março de 2025: Itron e CHINT Global lançaram o primeiro medidor residencial compatível com DLMS GCP, prometendo menores custos de integração para concessionárias que padronizam na AMI Versão 2.0.

- Janeiro de 2025: A ABB concluiu a aquisição da Lumin, ampliando sua oferta de gestão de energia residencial e se posicionando para atender 48 milhões de residências nos Estados Unidos que necessitam de atualizações de painéis elétricos.

Escopo do Relatório do Mercado de Medidores Inteligentes da América do Norte

O escopo do relatório do mercado de medidores inteligentes da América do Norte inclui:

| Medidores de Eletricidade |

| Medidores de Água |

| Medidores de Gás |

| Malha RF |

| Comunicação por Linha de Energia (PLC) |

| Celular |

| Outros de Curto Alcance (Wi-Fi, Zigbee, BLE) |

| Residencial |

| Comercial |

| Industrial |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Medidores de Eletricidade |

| Medidores de Água | |

| Medidores de Gás | |

| Por Tecnologia de Comunicação | Malha RF |

| Comunicação por Linha de Energia (PLC) | |

| Celular | |

| Outros de Curto Alcance (Wi-Fi, Zigbee, BLE) | |

| Por Usuário Final | Residencial |

| Comercial | |

| Industrial | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Medidores Inteligentes da América do Norte em 2026?

Está avaliado em USD 6,63 bilhões e deve atingir USD 8,92 bilhões até 2031, refletindo um CAGR de 6,08%.

Qual categoria de dispositivo lidera as instalações?

Os medidores de eletricidade representam 79,60% da receita de 2025, sublinhando seu papel central nas operações da rede.

Por que os medidores de água crescem mais rápido do que outros segmentos?

Mandatos de seca e metas de conservação nos estados ocidentais impulsionam as concessionárias em direção a medidores de água com dados de intervalo, gerando um CAGR de 7,20%.

Qual participação as redes de Malha RF ainda detêm?

A Malha RF representa 47,20% dos links de comunicação instalados, embora o celular esteja fechando a lacuna com um CAGR de 6,80%.

Qual país está se expandindo mais rapidamente?

O Canadá apresenta o crescimento mais rápido com um CAGR de 6,55%, apoiado por financiamento federal e planos de modernização provinciais.

Quem são os principais fornecedores?

Landis+Gyr e Itron juntos enviaram 35-40% das unidades em 2024, com ABB, Honeywell e Kamstrup entre os desafiantes notáveis.

Página atualizada pela última vez em: