Tamanho e Participação do Mercado de Serviços de Alimentação dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

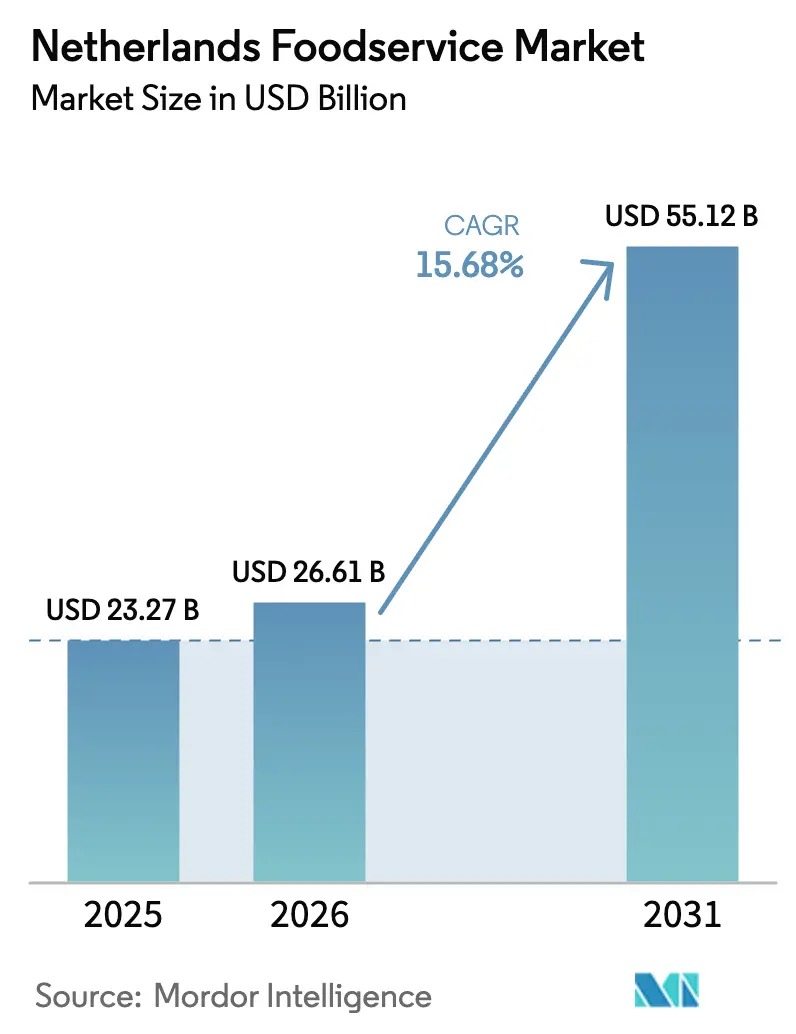

| Tamanho do mercado no ano base (2025) | 23.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Alimentação dos Países Baixos por Mordor Intelligence

Espera-se que o tamanho do mercado de foodservice dos Países Baixos aumente de 23,27 mil milhões de USD em 2025 para 26,61 mil milhões de USD em 2026 e atinja 55,12 mil milhões de USD até 2031, crescendo a um CAGR de 15,68% no período de 2026 a 2031. O crescimento do mercado de foodservice dos Países Baixos é impulsionado pela rápida implementação de sistemas de pedidos digitais, pela eficiência de custos das cloud kitchens que evitam despesas com arrendamento em zonas de grande movimento, e por uma notável mudança do consumidor em direção a opções de refeição mais saudáveis e focadas na experiência. Os restaurantes de serviço rápido continuam a deter a maior quota de receita; no entanto, as cloud kitchens focadas em entregas estão a expandir-se a um ritmo mais acelerado, apoiadas por financiamento de capital de risco direcionado a modelos de negócio com ativos reduzidos. As cadeias padronizadas estão a expandir a sua presença através da incorporação de quiosques de auto-atendimento, que ajudam a mitigar as pressões salariais. Entretanto, os estabelecimentos independentes mantêm a sua quota de mercado ao enfatizar a inovação de menu e a marca localizada. Desafios como a escassez de mão de obra, o aumento das taxas de inspeção e o aumento dos custos de insumos relacionados com a energia estão a impulsionar a adoção de tecnologia, recompensando os operadores que conseguem aumentar o volume de produção sem um aumento proporcional nos requisitos de mão de obra.

Principais Conclusões do Relatório

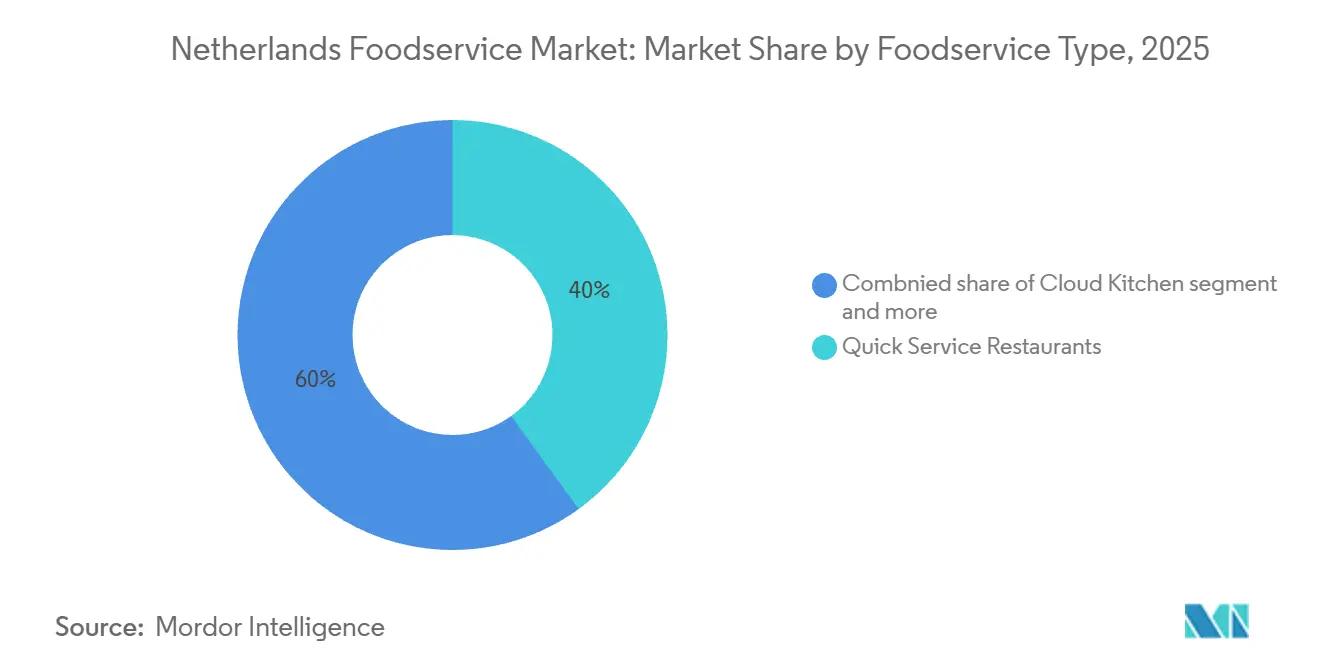

- Por tipo de foodservice, os restaurantes de serviço rápido lideraram com 40,02% da quota do mercado de foodservice dos Países Baixos em 2025; as cloud kitchens estão a avançar a um CAGR de 26,21% até 2031, o ritmo mais rápido entre todos os formatos.

- Por estabelecimento, os players independentes controlaram 54,11% do tamanho do mercado de foodservice dos Países Baixos em 2025; os conceitos em cadeia têm previsão de crescer a um CAGR de 16,21% até 2031.

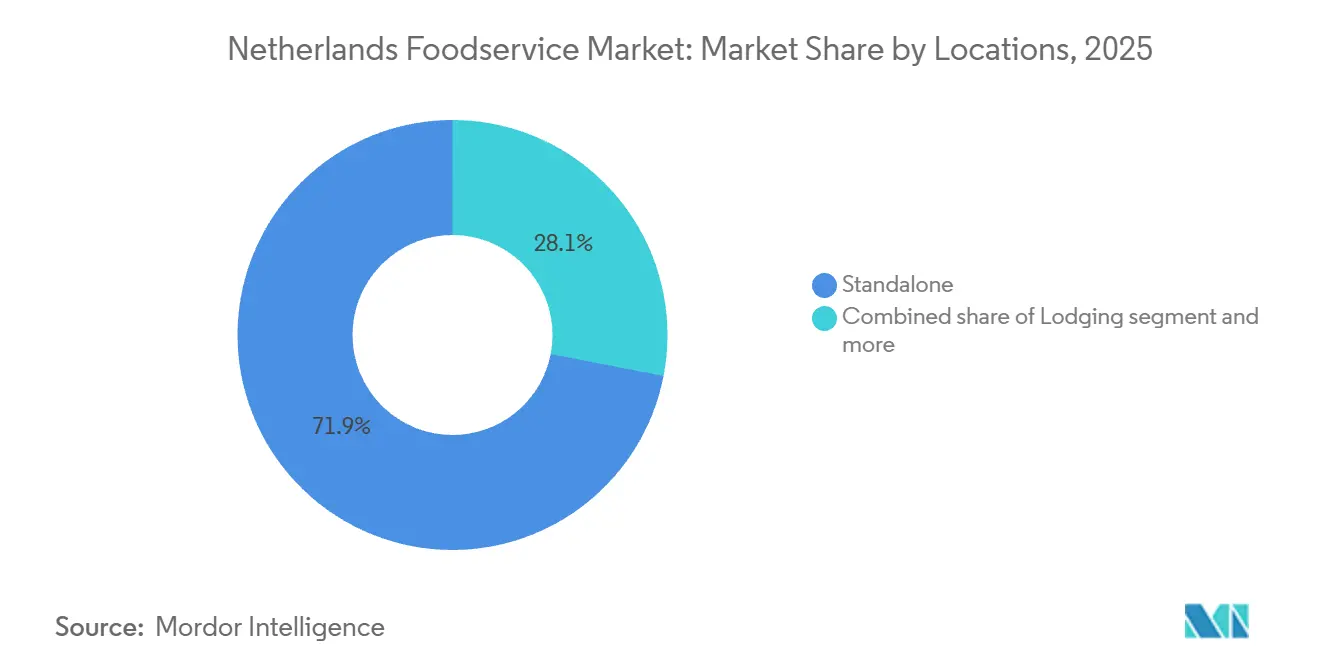

- Por localização, os estabelecimentos autónomos detinham 71,23% da quota do mercado de foodservice dos Países Baixos em 2025; as localizações em alojamento registaram a trajetória de crescimento mais elevada, com um CAGR de 19,11% até 2031.

- Por tipo de serviço, o serviço no local representou 55,53% do mercado de foodservice dos Países Baixos; os serviços de takeaway estão a expandir-se a um CAGR de 17,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Alimentação dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendências voltadas para a saúde favorecendo opções à base de plantas e de baixas calorias | +1.8% | Nacional, com concentração urbana em Amsterdã, Roterdã, Utrecht | Médio prazo (2 a 4 anos) |

| Rápida expansão das cozinhas virtuais reduzindo custos imobiliários | +3.2% | Nacional, com concentração inicial em Amsterdã, Roterdã, Haia | Curto prazo (≤ 2 anos) |

| Fortes influências multiculturais impulsionando culinárias étnicas e internacionais | +2.1% | Nacional, com maior penetração em Amsterdã, Roterdã, Haia | Longo prazo (≥ 4 anos) |

| Crescimento dos restaurantes de serviço rápido por conveniência | +2.5% | Nacional, com expansão em corredores suburbanos e rodoviários | Médio prazo (2 a 4 anos) |

| Expansão das plataformas de entrega possibilitando maior alcance | +2.8% | Nacional, com alta densidade urbana impulsionando maiores volumes de pedidos | Curto prazo (≤ 2 anos) |

| Demanda crescente por refeições experienciais com ambiente e serviço aprimorados | +1.5% | Nacional, com concentração do segmento premium em Amsterdã, Roterdã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendências voltadas para a saúde favorecendo opções à base de plantas e de baixas calorias

A demanda dos consumidores por cardápios à base de plantas e com calorias reduzidas está reformulando os ciclos de desenvolvimento de produtos e as relações com fornecedores em todo o setor de serviços de alimentação holandês. O McDonald's nos Países Baixos integrou o hambúrguer McPlant — desenvolvido em parceria com a Beyond Meat — ao seu cardápio permanente em 2024, refletindo a demanda sustentada de vegetarianos e flexitarianos que priorizam alternativas proteicas sem abrir mão da conveniência. Essa mudança vai além das redes de restaurantes de serviço rápido; os operadores de serviço completo estão reformulando pratos tradicionais para acomodar preferências alimentares, frequentemente com custos de ingredientes mais elevados que comprimem as margens, mas atraem um público disposto a pagar preços premium. A tendência está alinhada com as diretrizes de sustentabilidade mais amplas da União Europeia, que incentivam a redução do consumo de produtos de origem animal, criando ventos regulatórios favoráveis para conceitos com foco em plantas. Operadores que não oferecem opções à base de plantas credíveis correm o risco de perder participação para concorrentes capazes de demonstrar alinhamento com valores de saúde e ambientais, especialmente entre os millennials urbanos e os consumidores da Geração Z que priorizam a transparência na origem e no preparo dos alimentos.

Rápida expansão das cozinhas virtuais reduzindo custos imobiliários

As cozinhas virtuais estão se expandindo rapidamente devido à sua capacidade de eliminar a mão de obra de atendimento ao público, reduzir os requisitos de espaço e permitir que os operadores testem novos conceitos sem se comprometer com contratos de longo prazo. A Keatz, uma plataforma de cozinhas virtuais com sede nos Países Baixos, captou recursos em março de 2024 para expandir sua rede de instalações exclusivas para entrega em Amsterdã e Roterdã. A plataforma tem como alvo marcas de restaurantes que desejam entrar em novos bairros sem estabelecer pontos físicos. Esse modelo é particularmente atraente nas cidades holandesas, onde os preços crescentes de imóveis comerciais e as restrições de zoneamento limitam a emissão de novos alvarás para restaurantes. Ao consolidar múltiplas marcas virtuais em uma única instalação, as cozinhas virtuais alcançam taxas de utilização de cozinha superiores a 80%, em comparação com 50% a 60% dos restaurantes tradicionais nos horários de menor movimento. No entanto, essa abordagem depende fortemente de plataformas de entrega terceirizadas, que cobram comissões de 20% a 30% e controlam os dados dos clientes, resultando em margens reduzidas e limitada equidade de marca para os operadores. Apesar desses desafios, a taxa de crescimento anual composta projetada para as cozinhas virtuais até 2031 indica que os benefícios de eficiência de custos e rapidez de entrada no mercado superam essas desvantagens estruturais para um número crescente de marcas focadas em entrega.

Fortes influências multiculturais impulsionando culinárias étnicas e internacionais

A diversa população dos Países Baixos, influenciada pelas comunidades indonésia, surinamesa, turca e marroquina, tem impulsionado uma demanda consistente por culinárias étnicas, transformando essas ofertas de mercados de nicho em opções gastronômicas convencionais. Amsterdã testemunhou a abertura de inúmeros novos restaurantes com conceitos espanhóis, indonésios, coreanos, japoneses, italianos, mexicanos e da África Ocidental. Essa tendência evidencia tanto o empreendedorismo imigrante quanto o crescente interesse dos consumidores pela diversidade culinária. O cenário multicultural permite que os operadores independentes se diferenciem sem competir diretamente com as redes de restaurantes de serviço rápido. No entanto, também fragmenta o mercado, limitando as oportunidades de ganhos de escala. Por exemplo, os restaurantes indonésios de rijsttafel frequentemente praticam preços premium em áreas com grande fluxo turístico, enquanto as kebaberies turcas geralmente operam em corredores de bairro com modelos de negócios de alto volume e baixa margem. Um desafio fundamental para os operadores de restaurantes étnicos reside no cumprimento das regulamentações de segurança alimentar da Autoridade Holandesa para a Segurança de Alimentos e Produtos de Consumo, que exigem documentação em conformidade com a Análise de Perigos e Pontos Críticos de Controle (APPCC) e sistemas de controle de temperatura — requisitos que podem ser onerosos para cozinhas de pequeno porte. Os operadores que conseguem combinar receitas autênticas com operações eficientes têm o potencial de atrair tanto as comunidades de origem quanto os consumidores holandeses aventureiros que buscam alternativas aos cardápios tradicionais da Europa Ocidental.

Crescimento dos restaurantes de serviço rápido por conveniência

Os restaurantes de serviço rápido lideram o mercado de serviços de alimentação dos Países Baixos, impulsionados por sua qualidade consistente, atendimento ágil e acessibilidade de preços, que ressoam com consumidores conscientes do orçamento em meio a pressões inflacionárias. De acordo com dados do Escritório Central de Estatísticas dos Países Baixos (CBS), o faturamento de fast-food cresceu 6,4% em relação ao ano anterior no segundo trimestre, superando o crescimento de 6,3% dos restaurantes de serviço completo, à medida que os consumidores optaram cada vez mais pelos formatos de balcão em detrimento das refeições sentadas. O McDonald's respondeu por uma parcela significativa das visitas a restaurantes de serviço rápido nesse período, aproveitando as faixas de drive-thru, os pedidos pelo aplicativo móvel e as parcerias de entrega com a Just Eat Takeaway para atender a diversas ocasiões de refeição. A resiliência do segmento de restaurantes de serviço rápido é sustentada pela padronização operacional, que ajuda a enfrentar os desafios de mão de obra. Os franqueados utilizam quiosques de autoatendimento e dispensadores automáticos de bebidas para manter a eficiência mesmo durante períodos de escassez de pessoal. No entanto, o segmento enfrenta pressões sobre as margens devido ao aumento do salário mínimo, que atingiu valores horários mais elevados no mesmo período, e à concorrência das cozinhas virtuais, que reduzem custos ao eliminar as operações de refeição no local.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de mão de obra e escassez persistente de força de trabalho | -2.3% | Nacional, com pressão aguda em Amsterdã, Roterdã, Utrecht | Curto prazo (≤ 2 anos) |

| Conformidade regulatória rigorosa para segurança alimentar e legislação trabalhista | -1.2% | Nacional, com maior ônus sobre os operadores independentes | Médio prazo (2 a 4 anos) |

| Preocupações com segurança alimentar e padrões de higiene | -0.8% | Nacional, com maior escrutínio em áreas urbanas de alto fluxo | Médio prazo (2 a 4 anos) |

| Interrupções na cadeia de suprimentos de matérias-primas | -1.1% | Nacional, com as categorias dependentes de importação (cacau, grãos) mais expostas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos custos de mão de obra e escassez persistente de força de trabalho

A escassez de mão de obra e a inflação salarial estão impactando as margens de lucro no mercado de serviços de alimentação holandês. De acordo com o Eurostat, o índice de custo de mão de obra aumentou 6,9% em relação ao ano anterior até junho de 2025 [1]Fonte: Eurostat, "Índice de Custo de Mão de Obra," ec.europa.eu. O Acordo Coletivo de Trabalho de 2025 a 2026 introduziu aumentos salariais que variam de 2,5% a 6,9% em diversas categorias de serviços. Isso deixou os operadores diante da difícil escolha de aumentar os preços do cardápio — o que poderia levar a uma queda no volume de vendas — ou absorver os custos mais elevados, reduzindo a lucratividade. Dados do Escritório Central de Estatísticas (CBS) revelaram milhares de vagas em aberto no primeiro trimestre de 2025, principalmente em funções de cozinha e atendimento ao público. Além disso, as matrículas em programas de educação em hospitalidade diminuíram nos últimos dois anos letivos, indicando uma redução no pool de talentos disponíveis. O ABN AMRO projetou centenas de falências em 2025, em grande parte devido à incapacidade dos operadores de repassar os aumentos salariais a consumidores sensíveis a preços. A força de trabalho neste setor é predominantemente jovem, com metade dos trabalhadores com idades entre 15 e 24 anos, resultando em altas taxas de rotatividade e maiores custos de treinamento, o que afeta negativamente a consistência do serviço. Para enfrentar esses desafios, os operadores estão adotando soluções como quiosques de autoatendimento, sistemas automáticos de bebidas e formatos exclusivos para entrega, a fim de reduzir as necessidades de pessoal. No entanto, esses investimentos tecnológicos exigem capital inicial significativo, que muitos operadores independentes podem ter dificuldade em obter.

Conformidade regulatória rigorosa para segurança alimentar e legislação trabalhista

A Autoridade Holandesa para a Segurança de Alimentos e Produtos de Consumo (NVWA) aplica os princípios da Análise de Perigos e Pontos Críticos de Controle (APPCC), exigindo que os operadores de serviços de alimentação implementem controles de temperatura, medidas de prevenção de contaminação cruzada, sistemas de rastreabilidade e protocolos de documentação. O não cumprimento pode resultar em multas ou fechamento de estabelecimentos [2]Fonte: NVWA, "Taxas de Inspeção 2024," nvwa.nl. Em janeiro de 2024, a NVWA aumentou as taxas de inspeção, adicionando custos fixos que afetam desproporcionalmente os pequenos operadores independentes, que frequentemente não dispõem de pessoal dedicado à conformidade. Além disso, os requisitos de construção para estabelecimentos de catering exigem superfícies duráveis, sistemas de ventilação e infraestrutura de drenagem, sendo que a adaptação de imóveis mais antigos pode incorrer em custos significativos. As regulamentações trabalhistas complicam ainda mais as operações. A Plataforma de Desenvolvimento de Hospitalidade (HOP), lançada em abril de 2025, introduziu uma contribuição do empregador e uma contribuição do empregado para financiar o treinamento da força de trabalho, acrescentando despesas à folha de pagamento. Os operadores em rede estão em melhor posição para gerenciar esses custos, pois podem distribuir os investimentos em conformidade por múltiplos locais e utilizar equipes jurídicas centralizadas. Em contrapartida, os operadores independentes frequentemente atuam em zonas cinzentas regulatórias, arriscando penalidades ou saindo do mercado por completo. Essa disparidade regulatória acelera a consolidação do mercado, com franqueados e operadores de múltiplas unidades ganhando participação de mercado em detrimento dos restaurantes de localização única.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço de Alimentação: Cozinhas Virtuais Perturbam os Modelos Tradicionais

Os restaurantes de serviço rápido responderam por 40,02% da participação de mercado em 2025, evidenciando as preferências dos consumidores por velocidade, consistência e preços orientados para o valor, especialmente no contexto de orçamentos limitados pela inflação. Enquanto isso, as cozinhas virtuais têm projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 26,21% até 2031. Esse crescimento é impulsionado por vantagens como menores custos imobiliários e integração com plataformas de entrega, permitindo que os operadores experimentem novos conceitos sem se comprometer com contratos de longo prazo. Por exemplo, a Keatz obteve USD 19 milhões em financiamento da Série A em março de 2024 para expandir suas instalações em Amsterdã e Roterdã, tendo como alvo marcas de restaurantes que buscam presença em bairros sem a necessidade de pontos físicos.

Os restaurantes de serviço completo estão enfrentando pressões sobre as margens devido ao aumento dos custos de mão de obra e às exigências regulatórias. No entanto, continuam a atrair consumidores em busca de experiências que estão dispostos a pagar um preço premium por ambiente e serviço personalizado. O Joelia, em Roterdã, exemplifica esse segmento com seu cardápio estrelado pelo Michelin e suas exclusivas ofertas de Chef's Table. O contraste entre a estabilidade dos restaurantes de serviço rápido e o rápido crescimento das cozinhas virtuais reflete uma mudança estrutural em direção a modelos com ativos reduzidos e focados em entrega, que minimizam a dependência de mão de obra de atendimento ao público e de imóveis comerciais. O McDonald's nos Países Baixos implementou quiosques de autoatendimento e integração com aplicativo móvel para sustentar o volume de atendimento apesar da escassez de mão de obra. Da mesma forma, os operadores de cozinhas virtuais estão consolidando múltiplas marcas virtuais em uma única instalação, alcançando taxas de utilização de cozinha superiores a 80%.

Por Ponto de Venda: Operadores em Rede Escalam por Meio da Padronização

Os pontos de venda independentes responderam por 54,11% da participação de mercado em 2025, evidenciando a cultura empreendedora de restaurantes dos Países Baixos e a preferência dos consumidores por conceitos únicos e com raízes locais. No entanto, os pontos de venda em rede têm projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 16,21% até 2031, impulsionados por operações padronizadas, compras centralizadas e investimentos em tecnologia que enfrentam a volatilidade da mão de obra e os desafios regulatórios [3]Fonte: CBS Países Baixos, "Faturamento de Hospitalidade T3 2025," cbs.nl. Por exemplo, o estudo de caso da Deliverect no Barak revelou que 92% dos pedidos são processados por quiosques de autoatendimento, com 16% das transações incluindo vendas adicionais pagas, contribuindo com 8% da receita total. Essa vantagem de escalabilidade frequentemente é difícil de ser alcançada pelos operadores independentes sem recursos dedicados de tecnologia da informação.

Em junho de 2024, a Domino's Pizza inaugurou uma instalação de produção de 3.000 metros quadrados em Nieuwegein, centralizando a produção de massa e o preparo de coberturas para apoiar sua rede de franquias holandesa. Essa iniciativa reduziu os custos por unidade e garantiu a consistência dos produtos. Embora os operadores independentes mantenham pontos fortes em flexibilidade de cardápio, fornecimento local e narrativa de marca — que atraem consumidores em busca de autenticidade —, eles enfrentam desafios significativos. Esses incluem o aumento dos custos de mão de obra, as exigências de conformidade da Autoridade Holandesa para a Segurança de Alimentos e Produtos de Consumo (NVWA) e o acesso limitado a capital para atualizações tecnológicas. De acordo com o ABN AMRO, 450 falências estão previstas para 2025, com os operadores de localização única sendo afetados de forma desproporcional devido à sua capacidade financeira limitada para suportar a inflação salarial ou interrupções na cadeia de suprimentos.

Por Localização: O Segmento de Hospedagem Ganha com a Recuperação do Turismo

As localizações autônomas responderam por 71,23% da participação de mercado em 2025, evidenciando a proeminência de restaurantes em nível de rua, estabelecimentos em distritos comerciais e pontos de venda de restaurantes de serviço rápido em áreas suburbanas que atraem fluxo de pedestres e clientes de drive-thru. Os serviços de alimentação em hospedagem têm projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 19,11% até 2031, impulsionados por aquisições de portfólios hoteleiros e pela recuperação do turismo, apesar de desafios como o congelamento de capacidade de Amsterdã e os aumentos de impostos. Por exemplo, a Leonardo Hotels adquiriu o portfólio do Grupo Zien (1.522 quartos) no verão de 2024, a Extendam adquiriu o Mercure Den Haag Central e a Ramphastos Investments adquiriu os Hotels van Oranje. Essas aquisições incluem operações integradas de restaurante e bar que atendem à demanda dos hóspedes dos hotéis. Um exemplo dessa integração é o restaurante Joelia no Hotel Hilton de Roterdã, que oferece refeições estreladas pelo Michelin e atrai tanto hóspedes do hotel quanto frequentadores locais em busca de experiências premium.

As localizações de varejo e viagem enfrentam desafios decorrentes da substituição pelo comércio eletrônico e das mudanças nos padrões de deslocamento, já que o trabalho híbrido reduz o fluxo de pedestres nos distritos de escritórios e os volumes de passageiros nos aeroportos permanecem abaixo dos níveis pré-pandemia. As localizações de lazer, como parques temáticos, museus e locais de eventos, se beneficiam do aumento dos gastos com experiências, mas são limitadas pela demanda sazonal e pelos horários de funcionamento restritos. Os operadores autônomos precisam investir em marketing digital, parcerias de entrega e programas de fidelidade para manter o fluxo de clientes. Em contrapartida, os operadores de hospedagem se beneficiam de uma demanda incorporada, já que os hóspedes de hotéis frequentemente priorizam a conveniência em detrimento de explorar opções de refeição externas. A regra do "novo pelo antigo" de Amsterdã, implementada em 2024, restringe os aumentos líquidos na capacidade hoteleira, limitando assim a oferta e sustentando as taxas de ocupação, o que por sua vez mantém a demanda por restaurantes em hotéis.

Por Tipo de Serviço: Pedidos Para Viagem Crescem com a Maturação da Infraestrutura de Entrega

Os serviços de refeição no local têm projeção de reter 55,53% da participação de mercado em 2025, evidenciando as preferências dos consumidores por experiências de refeição social, ambiente e hospitalidade de serviço completo que não podem ser replicadas em casa. Enquanto isso, os serviços de pedidos para viagem devem crescer a uma taxa de crescimento anual composta (CAGR) de 17,14% até 2031. Esse crescimento é impulsionado por fatores como o modelo de entregadores contratados da Just Eat Takeaway e sua aquisição pela Prosus em fevereiro de 2025 por USD 4,1 bilhões, o que ressaltou o valor estratégico da infraestrutura de entrega.

No entanto, os serviços de entrega enfrentam desafios estruturais, incluindo comissões de plataforma de 20% a 30% que reduzem as margens dos restaurantes e disputas trabalhistas contínuas com entregadores. Por exemplo, a União de Entregadores da Federação dos Sindicatos Holandeses (FNV) tem defendido melhores condições de trabalho, o que poderia aumentar os custos das plataformas e comprimir ainda mais a lucratividade dos restaurantes. Para permanecerem competitivos, os operadores de refeição no local devem focar em elementos experienciais como cozinhas abertas, harmonizações com sommelier e entretenimento ao vivo, que justificam preços premium e são difíceis de replicar pelas plataformas de entrega. Os operadores de pedidos para viagem podem mitigar os custos de comissão das plataformas investindo em aplicativos de pedidos próprios e frotas de entregadores internos. No entanto, essa abordagem requer investimento de capital significativo e expertise operacional, que muitos operadores independentes podem não possuir. A trajetória do mercado indica uma bifurcação: as redes de restaurantes de serviço rápido de alto volume provavelmente integrarão a entrega como um canal principal, enquanto os restaurantes de serviço completo tratarão a entrega como um fluxo de receita complementar, priorizando as margens de refeição no local por meio da diferenciação experiencial.

Análise Geográfica

Amsterdã continua sendo a maior cidade e o principal polo turístico dos Países Baixos, dominando o cenário de serviços de alimentação do país. No entanto, medidas regulatórias estão influenciando os padrões de crescimento. Em 2024, a cidade introduziu uma regra do "novo pelo antigo", restringindo os aumentos líquidos na capacidade hoteleira, o que limita a expansão dos serviços de alimentação em hospedagem. Além disso, os impostos turísticos aumentaram de 7% para 12,5% mais EUR 3 por noite em 2024, podendo reduzir o número de visitantes e o fluxo em restaurantes. Apesar desses desafios, Amsterdã testemunhou a abertura de mais de 100 novos restaurantes em 2026, com culinárias como espanhola, indonésia, coreana, japonesa, italiana, mexicana e da África Ocidental. Esse crescimento reflete tanto o empreendedorismo imigrante quanto uma forte demanda dos consumidores por experiências culinárias diversificadas. A alta densidade populacional da cidade e o eficiente sistema de transporte público também beneficiam as plataformas de entrega. Por exemplo, a Just Eat Takeaway registra volumes de pedidos por restaurante mais elevados em Amsterdã em comparação com as áreas suburbanas, onde a dependência do automóvel limita o alcance das entregas. Operadores de cozinhas virtuais como a Keatz estão se expandindo em Amsterdã, aproveitando os altos custos de imóveis comerciais — frequentemente superiores a EUR 300 por metro quadrado ao ano nos distritos mais valorizados — para focar em formatos exclusivos para entrega que eliminam a necessidade de espaços de atendimento ao público.

Roterdã e Haia, o segundo e terceiro maiores mercados urbanos dos Países Baixos, apresentam dinâmicas únicas de serviços de alimentação moldadas por seus perfis demográficos e econômicos. A economia portuária de Roterdã e sua população multicultural, influenciada pelas comunidades surinamesa, turca, marroquina e cabo-verdiana, sustentam a demanda por culinárias étnicas. Essas ofertas vão além dos estabelecimentos voltados para turistas, chegando aos corredores de bairro que atendem às comunidades de origem locais. O Joelia, um restaurante estrelado pelo Michelin no Hotel Hilton de Roterdã, exemplifica o segmento de refeições premium da cidade, atraindo tanto hóspedes do hotel quanto frequentadores locais dispostos a gastar mais de EUR 100 por pessoa em cardápios elaborados por chefs e refeições experienciais. Em Haia, o Drippy's lançou seu conceito de smashburger antes de se expandir para Roterdã em abril de 2025, com planos de abrir em Amsterdã até junho de 2025. Isso ilustra como as marcas emergentes frequentemente testam seus formatos em cidades secundárias antes de entrar no mercado mais competitivo e caro de Amsterdã. A concentração de escritórios governamentais e organizações internacionais em Haia impulsiona a demanda por almoços nos dias úteis, favorecendo as redes de restaurantes de serviço rápido e os formatos fast-casual em detrimento das refeições de serviço completo. Enquanto isso, o perfil demográfico mais jovem de Roterdã e sua vibrante vida noturna sustentam conceitos de cafés e bares que prosperam com o movimento noturno e nos fins de semana.

Utrecht, Eindhoven e cidades menores dos Países Baixos apresentam dinâmicas de crescimento distintas, influenciadas por fatores como populações estudantis, expansão suburbana e conectividade rodoviária. A localização central de Utrecht e sua grande população estudantil, principalmente da Universidade de Utrecht, criam demanda por formatos de restaurantes de serviço rápido acessíveis e serviços de entrega que atendem a consumidores sensíveis a preços. Em contrapartida, o setor de tecnologia de Eindhoven, ancorado por empresas como a Advanced Semiconductor Materials Lithography e a Philips, sustenta preferências gastronômicas de renda mais elevada, favorecendo conceitos experienciais e culinárias internacionais. Os mercados suburbanos fora da região Randstad (corredor Amsterdã-Roterdã-Utrecht-Haia) enfrentam desafios como menor densidade populacional e dependência do automóvel, o que limita a viabilidade dos modelos focados em entrega. Essas áreas tendem a favorecer formatos de restaurantes de serviço rápido com drive-thru e restaurantes familiares autônomos em detrimento de cozinhas virtuais ou conceitos otimizados para entrega.

Cenário Competitivo

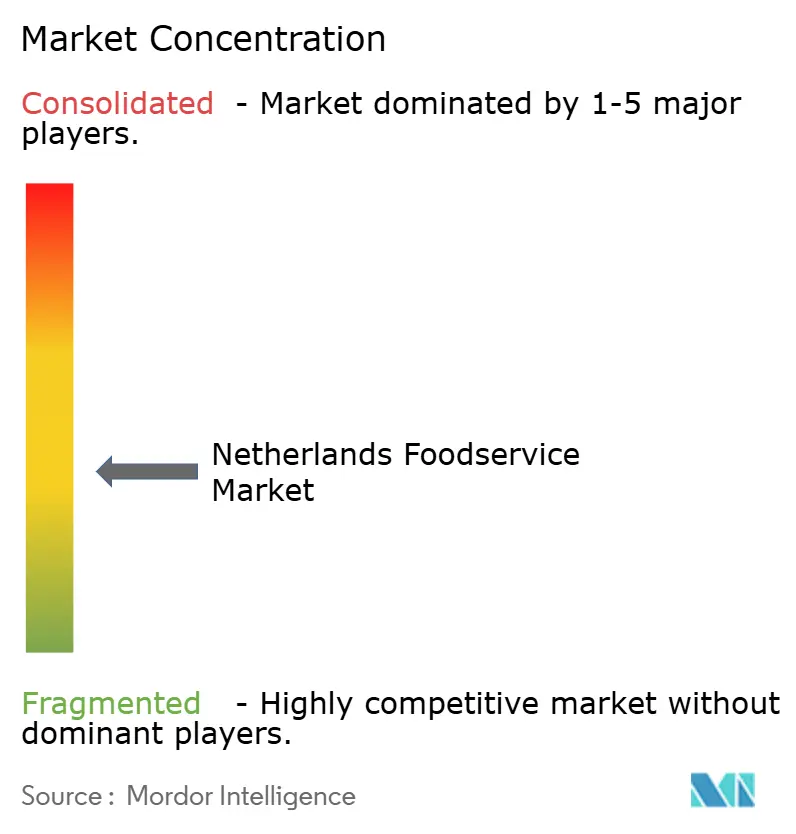

O mercado de serviços de alimentação dos Países Baixos é fragmentado, oferecendo oportunidades para culinárias étnicas de nicho, conceitos à base de plantas e cozinhas fantasma orientadas por tecnologia que podem escalar sem os altos custos fixos dos restaurantes tradicionais. As redes internacionais de restaurantes de serviço rápido, como McDonald's, Domino's e Subway, utilizam operações padronizadas, compras centralizadas e quiosques de autoatendimento para enfrentar os desafios de mão de obra. Em contrapartida, os operadores independentes focam em cardápios elaborados por chefs, fornecimento local e autenticidade cultural para atrair consumidores que buscam alternativas às ofertas padronizadas das redes.

A adoção de tecnologia está se tornando um fator competitivo fundamental. Por exemplo, a Deliverect relatou que 92% dos pedidos em seu cliente holandês Barak são processados por quiosques de autoatendimento, com 16% das transações incluindo vendas adicionais pagas, contribuindo com 8% da receita total. Isso destaca como as interfaces digitais podem melhorar as margens sem exigir aumentos proporcionais no quadro de pessoal. As tendências estratégicas indicam uma bifurcação no mercado, com redes intensivas em capital investindo em automação e infraestrutura de entrega para manter a participação de mercado, enquanto os disruptores com ativos reduzidos estão contornando completamente os modelos tradicionais de imóveis e mão de obra.

O McDonald's nos Países Baixos demonstrou capacidade de resposta à demanda por produtos à base de plantas ao adicionar permanentemente o hambúrguer McPlant ao seu cardápio em 2024. Da mesma forma, a Domino's inaugurou uma instalação de produção de 3.000 metros quadrados em Nieuwegein em junho de 2024 para centralizar a produção de massa e reduzir os custos por unidade. Os disruptores emergentes incluem operadores multiculturais que aproveitam as culinárias indonésia, turca e surinamesa para atender segmentos mal atendidos, bem como conceitos experienciais premium como o Joelia, que oferece cardápios estrelados pelo Michelin e experiências de Chef's Table a EUR 100 ou mais por pessoa. Existem oportunidades de espaço em branco em formatos fast-casual focados em saúde, marcas virtuais otimizadas para entrega e restaurantes integrados a hotéis que atendem à demanda cativa dos hóspedes. Os operadores que implementam efetivamente pedidos digitais, otimizam a logística de entrega e escalam as operações sem aumentos proporcionais no quadro de pessoal ou nos custos imobiliários tendem a ganhar participação de mercado. Por outro lado, aqueles que não conseguem se adaptar podem enfrentar pressões sobre as margens devido à inflação dos custos de mão de obra e aos desafios regulatórios.

Líderes do Setor de Serviços de Alimentação dos Países Baixos

Alsea SAB de CV

Autogrill SpA

Bagels & Beans BV

Bidfood Nederland BV

Domino's Pizza Enterprises Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Avolta inaugurou uma notável loja Starbucks no Aeroporto de Amsterdã Schiphol. A loja oferece uma experiência premium de cafeteria, com as máquinas de espresso Mastrena da Starbucks e um cardápio gastronômico selecionado que inclui croissants, focaccias e sanduíches quentes.

- Outubro de 2024: O Subway assinou acordos de franquia master nos últimos três anos, resultando em compromissos de abertura de milhares de novos restaurantes globalmente. Esse crescimento incluiu a entrada em novos mercados como Paraguai e Mongólia, bem como uma expansão significativa em países europeus, incluindo os Países Baixos.

- Março de 2024: A Inspire Brands atingiu um marco notável ao abrir seu 10.000º restaurante internacional em Lelystad, Países Baixos, sob a marca Dunkin' em colaboração com a Jordan Benelux Holding.

Escopo do Relatório do Mercado de Serviços de Alimentação dos Países Baixos

O mercado de foodservice inclui empresas que preparam e servem alimentos e bebidas para consumo imediato fora de casa. Isto inclui restaurantes, cafés, estabelecimentos de fast food, serviços de catering e serviços de entrega. O mercado é segmentado da seguinte forma: a segmentação por tipo de foodservice inclui cafés e bares, tais como bares e pubs, cafés, bares de sumos, smoothies e sobremesas, e lojas especializadas em café e chá. Inclui também cloud kitchens, restaurantes de serviço completo que oferecem culinária asiática, culinária europeia, culinária latino-americana, culinária do Médio Oriente, culinária norte-americana e outras culinárias, bem como restaurantes de serviço rápido, tais como padarias, hambúrgueres, gelados, culinárias à base de carne, pizza e outras culinárias. A segmentação por tipo de estabelecimento inclui estabelecimentos em cadeia e estabelecimentos independentes. A segmentação por localização inclui lazer, alojamento, retalho, autónomo e viagens. A segmentação por tipo de serviço inclui serviço no local, takeaway e entrega. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos acima mencionados.

| Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | ||

| Bares de Sucos, Vitaminas e Sobremesas | ||

| Cafeterias Especializadas em Café e Chá | ||

| Cozinhas Virtuais | ||

| Restaurantes de Serviço Completo | Por Culinária | Asiática |

| Europeia | ||

| Latino-Americana | ||

| Do Oriente Médio | ||

| Norte-Americana | ||

| Outras | ||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias |

| Hambúrguer | ||

| Sorvete | ||

| Culinárias à Base de Carne | ||

| Pizza | ||

| Outras |

| Pontos de Venda em Rede |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Refeição no Local |

| Para Viagem |

| Entrega |

| Por Tipo de Serviço de Alimentação | Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | |||

| Bares de Sucos, Vitaminas e Sobremesas | |||

| Cafeterias Especializadas em Café e Chá | |||

| Cozinhas Virtuais | |||

| Restaurantes de Serviço Completo | Por Culinária | Asiática | |

| Europeia | |||

| Latino-Americana | |||

| Do Oriente Médio | |||

| Norte-Americana | |||

| Outras | |||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias | |

| Hambúrguer | |||

| Sorvete | |||

| Culinárias à Base de Carne | |||

| Pizza | |||

| Outras | |||

| Por Ponto de Venda | Pontos de Venda em Rede | ||

| Pontos de Venda Independentes | |||

| Por Localização | Lazer | ||

| Hospedagem | |||

| Varejo | |||

| Autônomo | |||

| Viagem | |||

| Por Tipo de Serviço | Refeição no Local | ||

| Para Viagem | |||

| Entrega | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de alimentação dos Países Baixos em 2026?

O tamanho do mercado de serviços de alimentação dos Países Baixos é de USD 26,61 bilhões em 2026, no caminho para atingir USD 55,12 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente?

As cozinhas virtuais lideram o crescimento, avançando a uma CAGR de 26,21%, à medida que as marcas favorecem modelos exclusivos para entrega com ativos reduzidos.

Qual é a participação dos restaurantes independentes?

Os independentes detinham 54,11% da receita de 2025, mas enfrentam pressão das redes que escalam a uma CAGR de 16,21%.

Como os custos de mão de obra estão afetando os operadores?

A inflação salarial de até 6,9% sob o acordo de 2025 a 2026 está comprimindo as margens, impulsionando a adoção de quiosques e automação.

Qual geografia apresenta a maior densidade de refeições premium?

Amsterdã lidera os gastos premium, abrigando o maior cluster de estabelecimentos reconhecidos pelo Michelin no país.

Página atualizada pela última vez em: