Tamanho e Quota do Mercado de Produtos Petrolíferos Refinados da Malásia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

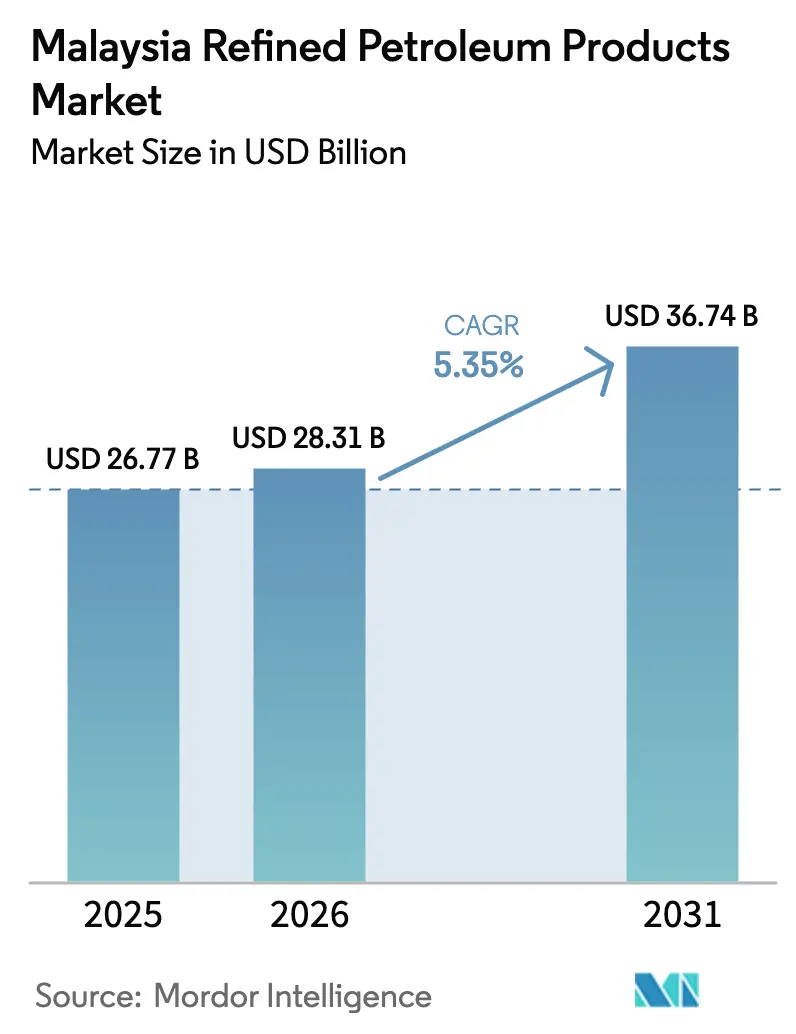

| Tamanho do mercado no ano base (2025) | 26.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Petrolíferos Refinados da Malásia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Produtos Petrolíferos Refinados da Malásia cresça de USD 26,77 mil milhões em 2025 para USD 28,31 mil milhões em 2026 e está previsto atingir USD 36,74 mil milhões até 2031, a uma CAGR de 5,35% no período 2026-2031.

Este tamanho de mercado sublinha o estatuto da Malásia como nó central de refinação e abastecimento de navios do Sudeste Asiático; contudo, a pressão política que favorece os combustíveis Euro 5 e as misturas biológicas está a remodelar as gamas de produtos. A gasolina manteve a liderança em volume em 2025, mas o combustível de aviação está a crescer mais rapidamente à medida que as companhias aéreas restauram a capacidade e uma unidade de combustível de aviação sustentável (SAF) de 650.000 toneladas por ano entra em funcionamento em Pengerang. Os graus de baixo teor de enxofre já representam mais de metade do conjunto, refletindo o mandato de diesel Euro 5 de abril de 2021 e o lançamento da gasolina Euro 5 em setembro de 2025. As refinarias domésticas fornecem dois terços do abastecimento global, mesmo enquanto as importações periódicas de Singapura e do Norte da Ásia equilibram as interrupções. Os postos de combustível a retalho ainda dominam a distribuição, mas as aplicações de entrega online e automatizada, como o Setel, estão a expandir-se rapidamente. Os transportes constituem o maior setor consumidor, ao passo que o abastecimento marítimo de navios regista o crescimento mais acentuado, à medida que o Porto de Klang e Pengerang desafiam a escala de Singapura.

Principais Conclusões do Relatório

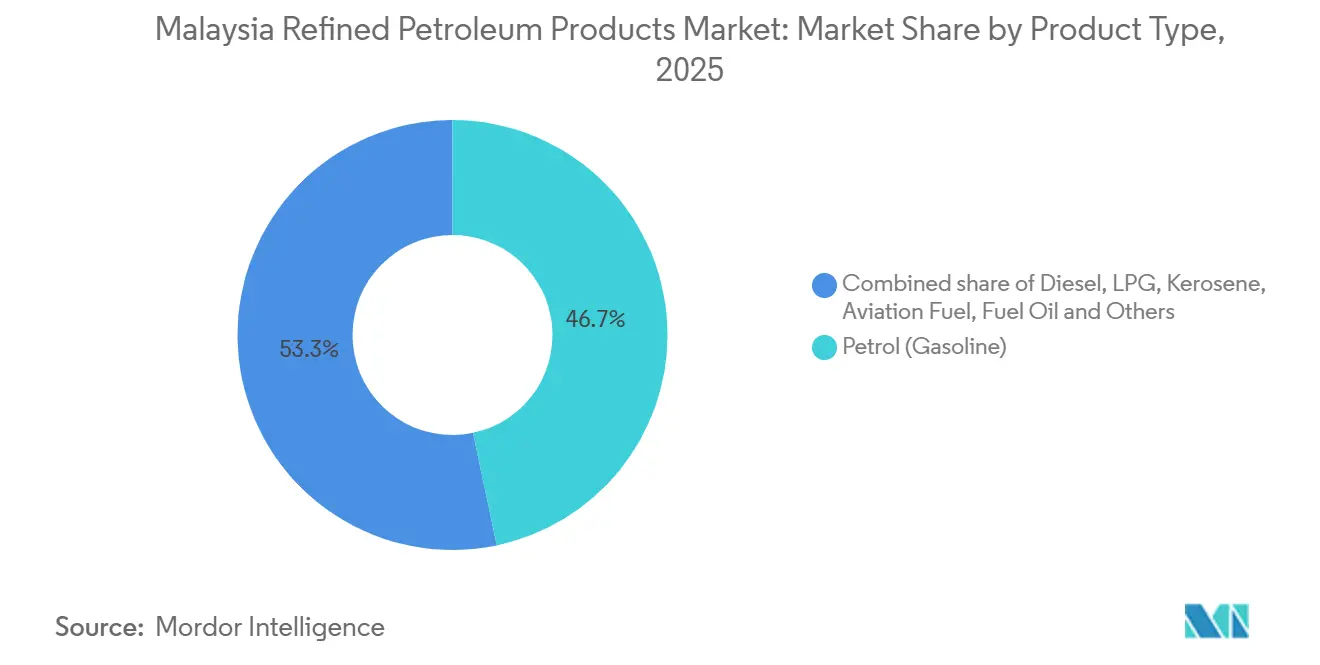

- Por tipo de produto, a gasolina detinha 46,7% da quota do mercado de produtos petrolíferos refinados da Malásia em 2025, e prevê-se que o combustível de aviação se expanda a uma CAGR de 7,5% até 2031.

- Por teor de enxofre, os combustíveis de baixo teor de enxofre captaram uma quota de 55,1% do tamanho do mercado de produtos petrolíferos refinados da Malásia em 2025 e estão a avançar a uma CAGR de 5,9% até 2031.

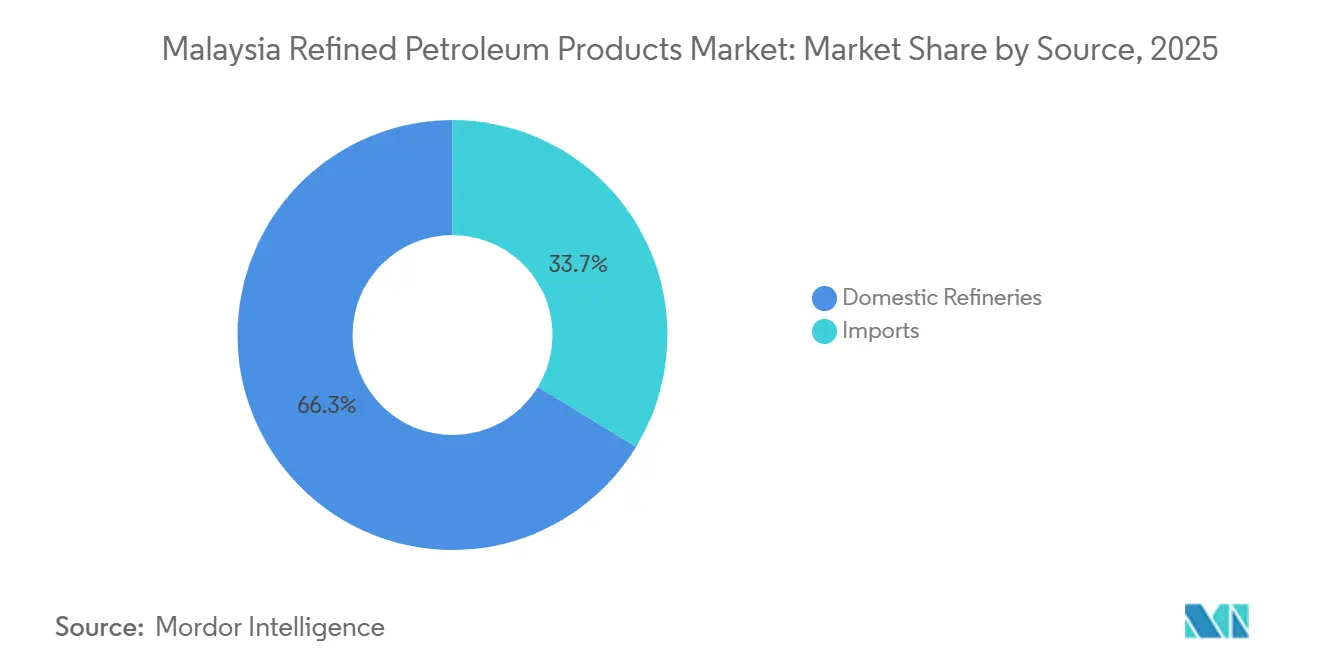

- Por fonte, as refinarias domésticas forneceram 66,3% da procura em 2025, enquanto as importações registaram uma CAGR de 4,6% até 2031, à medida que as cargas de equilíbrio sazonais persistiram.

- Por canal de distribuição, os postos de combustível a retalho comandaram 60,5% do volume em 2025; a entrega online e automatizada está a crescer a uma CAGR de 9,7% até 2031.

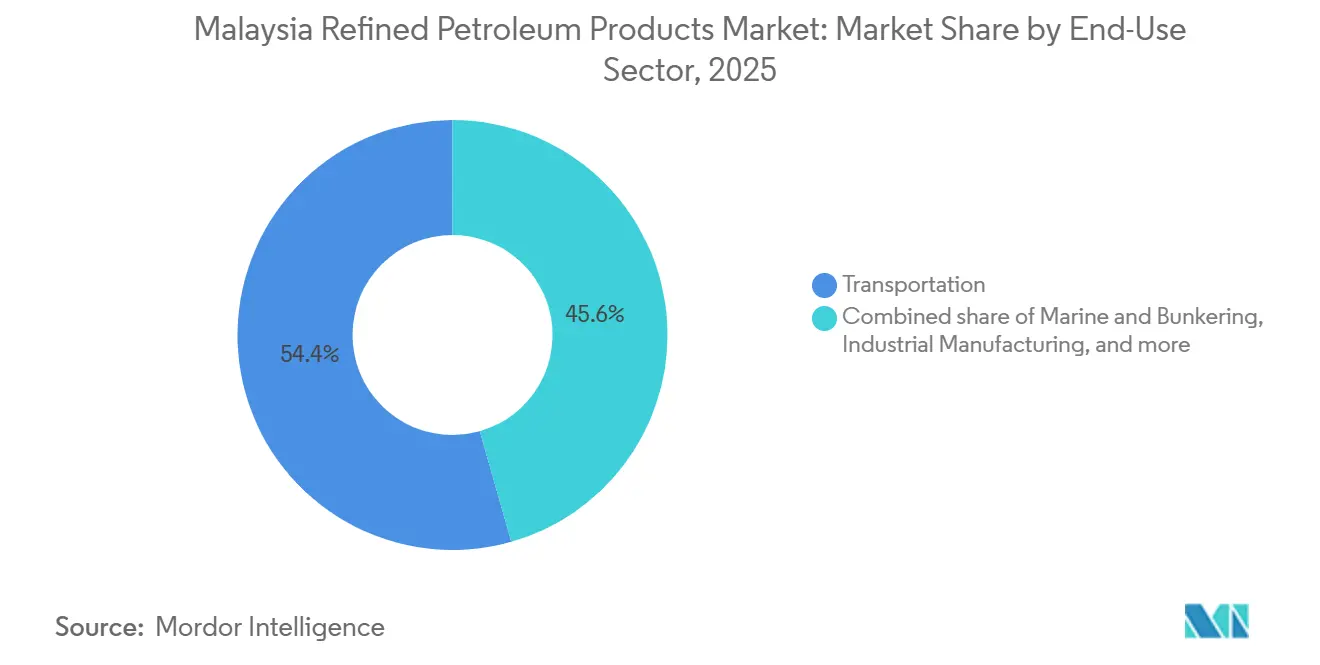

- Por setor de uso final, os transportes absorveram 54,4% da procura em 2025; o setor marítimo e de abastecimento de navios está a expandir-se a uma CAGR de 10,1% até 2031.

- A Malásia Peninsular representou mais de 60% do mercado de produtos petrolíferos refinados da Malásia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Produtos Petrolíferos Refinados da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da procura interna de combustível para transportes | 1.2% | Malásia Peninsular (Selangor, Kuala Lumpur, Johor), com extensão a Sabah e Sarawak | Médio prazo (2-4 anos) |

| Expansão da integração a jusante petroquímica | 0.8% | Johor (Pengerang), Melaka, potencial expansão em Sarawak (Bintulu) | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para o desenvolvimento de um polo de combustível para navios | 1.0% | Johor (Pengerang, Porto de Tanjung Pelepas), Selangor (Porto de Klang) | Médio prazo (2-4 anos) |

| Investimentos em biorefinarias para Combustível de Aviação Sustentável | 0.6% | Johor (Pengerang), impacto no setor nacional de aviação | Longo prazo (≥ 4 anos) |

| Políticas de armazenamento estratégico que aumentam a utilização das refinarias | 0.5% | Nacional, com expansão primária de armazenamento em Johor (Pengerang, Tanjung Langsat) | Médio prazo (2-4 anos) |

| Deslocamentos na cadeia de abastecimento regional devido ao realinhamento das rotas marítimas | 0.4% | Corredor do Estreito de Malaca, Johor (Pengerang), Selangor (Porto de Klang) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Procura Interna de Combustível para Transportes

A Malásia adicionou 799.731 veículos em 2023, com os automóveis de passageiros a dominar os registos e a consolidar uma robusta necessidade de gasolina e diesel, apesar de menos de 20.000 veículos elétricos acumulados até 2024.[1]Departamento de Transportes Rodoviários da Malásia, "Estatísticas de Registo de Veículos 2023," JPJ, jpj.gov.my O preço subsidiado do RON95 a MYR 1,99 por litro protege os orçamentos domésticos, mas a reorientação dos subsídios em meados de 2025 encaminha os condutores de rendimentos mais elevados para o RON97, sustentando o volume global de abastecimento. Os retalhistas de combustível estão a atenuar as margens reduzidas através da integração do DuitNow QR e da carteira eletrónica Touch 'n Go do Setel, que simplifica os pagamentos nos postos de abastecimento para nove milhões de utilizadores. O transporte rodoviário de longa distância entre os polos da Malásia Peninsular e os estados da Malásia Oriental depende do diesel, isolando a procura da adoção localizada de veículos elétricos concentrada nos centros urbanos do Vale de Klang.[2]Ministério das Finanças da Malásia, "Orçamento 2025 e Anúncio do Imposto sobre o Carbono," MOF, mof.gov.my

Expansão da Integração a Jusante Petroquímica

O Complexo Integrado de Pengerang combina 300.000 bpd de refinação com 3,3 milhões de toneladas por ano de capacidade petroquímica, permitindo à PETRONAS alternar a produção entre combustíveis e olefinas de maior margem.[3]PETRONAS, "Relatório Anual 2024," PETRONAS, petronas.com A Hengyuan está a estudar uma reconversão semelhante de nafta para olefinas em Port Dickson, mas terá de garantir matéria-prima e financiamento antes de avançar. Os ativos integrados posicionam a Malásia para exportar precursores de polímeros para o Vietname e a Indonésia, que importaram mais de 1,5 milhões de toneladas de produtos químicos malaios em 2024. As instalações de armazenamento do Dialog Group em Pengerang proporcionam flexibilidade de mistura e preparação que minimiza o tempo de espera dos navios.[4]Dialog Group, "Relatório Anual 2024," Dialog Group, dialoggroup.com.my

Incentivos Governamentais para o Desenvolvimento de um Polo de Combustível para Navios

Putrajaya introduziu isenções fiscais sobre o combustível para navios e financiou melhorias no armazenamento flutuante para atrair alguns dos 94.000 trânsitos anuais pelo Estreito de Malaca que atualmente reabastecimento em Singapura. Os 150.000 m³ adicionais de capacidade de armazenamento do Dialog em Tanjung Langsat estarão prontos até ao exercício fiscal de 2027 e estão maioritariamente reservados para combustíveis marítimos. A PETRONAS Marine já fornece combustíveis para navios com teor de enxofre muito baixo, ultra-baixo, elevado, misturas biológicas e GNL, permitindo aos operadores cobrir-se entre as opções de conformidade.

Investimentos em Biorefinarias para Combustível de Aviação Sustentável

A PETRONAS, a Enilive e a Euglena chegaram a uma decisão final de investimento numa unidade de SAF e óleo vegetal hidrotratado de 650.000 toneladas por ano, que iniciará operações comerciais no segundo semestre de 2028. A matéria-prima é o efluente de moinhos de óleo de palma e óleo de cozinha usado, convertendo um fluxo de resíduos em combustível de aviação que se vende a até cinco vezes o preço convencional. A Comissão de Aviação da Malásia irá reembolsar as taxas de aterragem para voos abastecidos com SAF local, criando uma procura que reduz o risco de escoamento da unidade.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleração da adoção de veículos elétricos e melhorias na eficiência dos combustíveis | -0.3% | Selangor, Kuala Lumpur, extensão inicial a Penang e Johor Bahru | Médio prazo (2-4 anos) |

| Tributação do carbono e eliminação dos subsídios aos combustíveis | -0.5% | Nacional, com impacto agudo na Malásia Peninsular (diesel, gasolina RON95) | Curto prazo (≤ 2 anos) |

| Volatilidade nos diferenciais de importação de crude que afeta as margens das refinarias | -0.4% | Setor nacional de refinação, em particular refinadores independentes (Hengyuan, Petron Malaysia) | Curto prazo (≤ 2 anos) |

| Regulamentação mais rigorosa do teor de enxofre nos combustíveis marítimos a comprimir a procura de HSFO | -0.3% | Johor (polo de abastecimento de navios de Pengerang), Selangor (Porto de Klang), setor marítimo nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção de Veículos Elétricos e Melhorias na Eficiência dos Combustíveis

Os pontos de carregamento aumentaram de 1.500 em 2023 para 3.354 em outubro de 2024, e o objetivo é atingir 10.000 até ao final de 2025. Ainda assim, a ansiedade de autonomia fora de Selangor e Kuala Lumpur abranda a adoção. A Deloitte constata que 58% dos consumidores ainda preferem veículos de combustão interna, dado o preço de entrada de MYR 42.000–60.000 face a mais de MYR 124.000 para veículos elétricos. As normas de eficiência de combustível que empurram os fabricantes de automóveis para os híbridos reduzirão o consumo por veículo em 20-30% ao longo de uma década.

Tributação do Carbono e Eliminação dos Subsídios aos Combustíveis

A Malásia introduzirá um imposto sobre o carbono em 2026, previsto em USD 5–10 por tonelada de CO₂, na sequência da eliminação do subsídio ao diesel em junho de 2024, que elevou os preços nas bombas em 40% na Malásia Peninsular. A reorientação do subsídio ao RON95 em meados de 2025 isenta o decil de rendimento mais elevado, poupando MYR 50 mil milhões em despesas anuais, mas expondo refinadores e retalhistas a uma compressão de margens. Os exportadores também terão de se preparar para o Mecanismo de Ajustamento Fronteiriço de Carbono da UE, que penalizará os combustíveis de elevado teor de carbono que chegem à Europa a partir de 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Combustível de Aviação Ultrapassa a Liderança em Volume da Gasolina

A gasolina reteve 46,7% da quota do mercado de produtos petrolíferos refinados da Malásia em 2025, impulsionada pela adição de 719.160 veículos de passageiros no ano anterior. O combustível de aviação está posicionado para uma CAGR de 7,5% à medida que o tráfego de passageiros recupera para 112,9 milhões de viagens e o fornecimento local de SAF aumenta a partir de 2028. O diesel continua a ser essencial para uma frota comercial que consumiu 7,9 mil milhões de litros nas estradas em 2025. O GLP domina a cozinha doméstica, enquanto o querosene diminui com a eletrificação quase universal. A procura de óleo combustível depende de navios equipados com depuradores e caldeiras industriais; os graus de alto teor de enxofre persistem no segmento de abastecimento de navios. A nafta suporta o craqueador de 3,3 milhões de toneladas por ano da PETRONAS RAPID, gerando uma margem a jusante superior à da mistura de gasolina.

Este segmento continuará a orientar-se para os graus de aviação e marítimos à medida que as viagens aéreas e o transporte marítimo se expandem, enquanto o crescimento da gasolina abranda sob as normas de eficiência. O combustível de aviação aumentará, portanto, a sua fatia do mercado de produtos petrolíferos refinados da Malásia até 2031, mesmo que a gasolina mantenha a dominância absoluta em volume.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Teor de Enxofre: Os Mandatos de Baixo Teor de Enxofre Redefinem os Rendimentos das Refinarias

Os combustíveis de baixo teor de enxofre captaram 55,1% da quota do mercado de produtos petrolíferos refinados da Malásia em 2025, após a entrada em vigor do diesel Euro 5 em 2021 e da gasolina Euro 5 em 2025. A categoria deverá registar uma CAGR de 5,9%, apoiada pela mistura de SAF que cumpre inerentemente os limites de teor de enxofre ultra-baixo. Os combustíveis de alto teor de enxofre detêm os restantes 44,9% de quota, sustentados por centrais elétricas e navios equipados com depuradores, mas limitados a uma CAGR de 4,6% à medida que os custos de conformidade aumentam.

As refinarias domésticas investiram em unidades de hidrotratamento para cumprir o limite de 10 ppm, com a PETRONAS Melaka a gastar MYR 1,2 mil milhões em 2020 e a Hengyuan a operar um hidrocraqueador capaz de atingir as especificações Euro 5 quando a disponibilidade de matéria-prima o permite. A mudança assegura oportunidades de arbitragem regional, uma vez que as refinarias de Singapura e da Tailândia já fornecem misturas Euro 5, mas também aumenta a procura de hidrogénio e os custos operacionais.

Por Fonte: As Refinarias Domésticas Ancoram o Abastecimento em Meio à Arbitragem de Importações

As refinarias domésticas forneceram 66,3% da produção em 2025 e crescerão a uma CAGR de 5,8% à medida que as paragens de manutenção diminuem e as novas unidades de hidrotratamento operam a elevada utilização. O tamanho do mercado de produtos petrolíferos refinados da Malásia, atribuído às importações, permanecerá significativo, uma vez que apenas o segundo trimestre de 2025 registou USD 4,7 mil milhões em cargas recebidas, maioritariamente de Singapura, Coreia do Sul e China.

Embora a Malásia tenha exportado USD 4,9 mil milhões em produtos no mesmo trimestre, o saldo da balança comercial líquida pode oscilar rapidamente quando ocorrem paragens não planeadas. Os 150.000 m³ adicionais de armazenamento do Dialog Group até ao exercício fiscal de 2027 reforçarão a capacidade de reserva e apoiarão um objetivo de reserva estratégica de 90 dias de cobertura até 2028.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Entrega Automatizada Perturba a Dominância do Retalho

Os postos de abastecimento a retalho trataram 60,5% das vendas em 2025, mas enfrentam compressão de margens decorrente da redução dos subsídios. As funcionalidades de encomenda móvel e pagamento por QR do Setel aumentaram o volume de negócios nos postos e a fidelização dos utilizadores, ajudando os postos participantes a recuperar 3–4 pontos percentuais de margem perdida. A recarga online e automatizada regista uma CAGR de 9,7%, à medida que os operadores de frotas privilegiam a poupança de tempo em detrimento dos pontos de fidelização.

As vendas a granel comerciais e os contratos diretos continuam a ser fundamentais para as companhias aéreas, transportadores marítimos e concessionárias de energia que negoceiam o fornecimento de diesel, gasóleo marítimo e SAF indexado a fórmulas. O mercado de produtos petrolíferos refinados da Malásia irá progressivamente esbater as fronteiras entre canais à medida que os postos de retalho adicionam carregadores de veículos elétricos ao abrigo de um processo de licenciamento simplificado de 87 dias que reduz o custo de reconversão para MYR 56.700.

Por Setor de Uso Final: O Abastecimento Marítimo de Navios Cresce Rapidamente enquanto os Transportes Estabilizam

Os transportes representaram 54,4% da procura em 2025, mas estabilizarão até 2031 à medida que os ganhos de eficiência compensam o crescimento do parque automóvel. O abastecimento marítimo de navios destaca-se com uma CAGR de 10,1%, à medida que a Malásia oferece combustíveis isentos de impostos e preços competitivos para desviar tráfego de Singapura.

Os segmentos industrial, de produção de energia, petroquímico, residencial e agrícola têm cada um os seus impulsionadores de nicho. A construção da Autoestrada Pan-Bornéu sustenta a procura de betume e diesel, enquanto o craqueador de nafta da RAPID assegura matéria-prima da sua refinaria adjacente. A Tenaga Nasional reduz o consumo de óleo combustível à medida que a capacidade de gás natural aumenta, reduzindo uma fatia tradicionalmente sensível ao preço do mercado de produtos petrolíferos refinados da Malásia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Malásia Peninsular alberga quatro refinarias com uma capacidade total superior a 700.000 bpd, fornece mais de 60% do consumo nacional e concentra a maioria dos 3.354 postos de carregamento de veículos elétricos reportados em outubro de 2024. A eliminação do subsídio ao diesel em junho de 2024 aumentou os custos logísticos, mas acelerou a adoção de kits aerodinâmicos e software de otimização de rotas entre os transportadores. Selangor e Kuala Lumpur lideram a eletrificação inicial, pelo que a erosão da gasolina ocorrerá primeiro nestes corredores.

O polo de Pengerang em Johor está a evoluir para um nó de dupla energia onde o crude convencional coexiste com a conversão de matérias-primas renováveis. O armazenamento de 5,1 milhões de m³ do Dialog, em grande parte ligado à RAPID, apoia ambos os empreendimentos. O estado beneficia de infraestruturas portuárias e regimes fiscais preferenciais que visam construir um ecossistema de combustível para navios capaz de desafiar Singapura em preço e amplitude de produtos.

A Malásia Oriental carece de capacidade de refinação significativa e continua a receber combustível através de navios-tanque costeiros ou importações encaminhadas por Singapura. Os subsídios ao diesel permanecem em vigor em Sabah e Sarawak a MYR 2,15 por litro, protegendo as operações de plantação e mineração. A PETROS está a avaliar uma refinaria de 150.000 bpd em Bintulu para reduzir a dependência das importações, mas ainda não foi tomada nenhuma decisão final. As obras em curso na Autoestrada Pan-Bornéu mantêm os fluxos de betume robustos, e os embarques de GNL de Bintulu estimulam a procura local de abastecimento de navios com gasóleo marítimo.

Panorama Competitivo

Principais Empresas no Mercado de Produtos Petrolíferos Refinados da Malásia

A PETRONAS integra a produção a montante, três grandes refinarias, ativos petroquímicos e mais de 1.000 postos, conferindo uma escala que os concorrentes não conseguem igualar. As refinarias independentes Hengyuan e Petron Malaysia dependem de margens comerciais indexadas aos diferenciais de crack de Singapura, que em 2024 registaram uma média de USD 8,11 por barril para a gasolina e USD 15,53 para o diesel, deixando margens reduzidas para choques de manutenção.

Os temas estratégicos incluem a integração petroquímica, o processamento de matérias-primas renováveis e o envolvimento digital. A PETRONAS assegurou a liderança no SAF através da biorefinaria de Pengerang, enquanto o Dialog está a consolidar contratos de armazenamento de longo prazo com obrigação de utilização. A plataforma de nove milhões de utilizadores do Setel acrescenta valor através da agregação de fidelização, carregamento de veículos elétricos e serviços de assistência em viagem, transformando o retalho de combustível tradicional num ecossistema de mobilidade.

As barreiras à entrada giram em torno do capital de hidrotratamento, da capacidade de reporte de carbono e da presença logística. O próximo imposto sobre o carbono de 2026 obriga as refinarias a modelar opções de captura ou a absorver custos adicionais. Entretanto, a adesão às regras de avaliação do ciclo de vida da IMO favorece os fornecedores com cadeias de matérias-primas transparentes, um nicho onde a PETRONAS alavanca a sua vantagem no aprovisionamento de efluentes de moinhos de óleo de palma. No geral, o campo competitivo está a consolidar-se em torno dos operadores capazes de financiar melhorias de baixo carbono e interfaces multicanal com os clientes.

Líderes da Indústria de Produtos Petrolíferos Refinados da Malásia

Chevron Corporation

Petroliam Nasional Berhad

Shell PLC

FIVE Petroleum Malaysia Sdn Bhd

Petron Malaysia Refining & Marketing Bhd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Pengerang Refining & Petrochemical (Prefchem) da Malásia retomou as operações nas principais unidades de produção de gasolina após uma paragem significativa para reparações. A atividade de refinação está a recuperar gradualmente, com a produção e as taxas de utilização ainda abaixo dos níveis ótimos. O reinício evidencia os desafios operacionais contínuos no maior complexo de refinaria da Malásia.

- Setembro de 2025: A produção de produtos refinados da Malásia caiu aproximadamente 12,6% em julho para 886.000 bpd, apesar dos aumentos na produção de gasolina e diesel. O declínio foi impulsionado por alterações nas misturas de produtos das refinarias, com a produção de óleo combustível a cair significativamente devido a margens mais fracas e à redução da atividade de transporte marítimo que afeta os fluxos de produtos refinados.

- Maio de 2025: O plano da Indonésia de reduzir as importações de combustíveis refinados de Singapura pode afetar as oportunidades de exportação da Malásia, alterando a dinâmica do comércio regional de refinação. Ao aumentar o aprovisionamento independente de crude e combustíveis processados, a Indonésia visa reforçar a segurança energética e reduzir as perdas em divisas, podendo impactar a quota de mercado de produtos refinados da Malásia.

- Maio de 2025: O complexo integrado de refinaria e petroquímica de Pengerang da Malásia reiniciou unidades anteriormente inativas, resolvendo a redução da produção de gasolina. O reinício segue-se a uma desaceleração significativa da produção que afetou o processamento de crude e a disponibilidade interna de combustíveis refinados, sublinhando o papel crítico da refinaria no setor petrolífero a jusante da Malásia.

Âmbito do Relatório do Mercado de Produtos Petrolíferos Refinados da Malásia

Os produtos petrolíferos refinados são produzidos numa refinaria. São derivados do crude através de processos como o craqueamento catalítico e a destilação fracionada.

O relatório do mercado de produtos petrolíferos refinados da Malásia é segmentado por tipo de produto, teor de enxofre, fonte, canal de distribuição, setor de uso final e geografia. Por tipo de produto, o mercado é segmentado em gasolina, diesel, GLP, combustível de aviação, óleo combustível e outros. Por teor de enxofre, o mercado é dividido em baixo teor de enxofre e alto teor de enxofre. Por fonte, o mercado é dividido em refinarias domésticas e importações. Por canal de distribuição, o mercado é segregado em retalho, comercial, direto e online/automatizado. Por setor de uso final, o mercado é dividido em transportes, marítimo, industrial, petroquímicos e outros. Para cada segmento, o dimensionamento e as previsões do mercado são realizados com base na receita (USD).

| Gasolina |

| Diesel |

| GLP |

| Querosene |

| Combustível de Aviação |

| Óleo Combustível (HSFO, VLSFO) |

| Outros (Betume, Nafta) |

| Baixo Teor de Enxofre (Até 10 ppm) |

| Alto Teor de Enxofre (Acima de 10 ppm) |

| Refinarias Domésticas |

| Importações |

| Postos de Combustível a Retalho |

| Vendas a Granel Comerciais |

| Contratos de Fornecimento Direto |

| Entrega de Combustível Online/Automatizada |

| Transportes |

| Produção de Energia |

| Indústria Transformadora |

| Petroquímicos |

| Residencial e Comercial |

| Marítimo e Abastecimento de Navios |

| Agricultura e Mineração |

| Por Tipo de Produto | Gasolina |

| Diesel | |

| GLP | |

| Querosene | |

| Combustível de Aviação | |

| Óleo Combustível (HSFO, VLSFO) | |

| Outros (Betume, Nafta) | |

| Por Teor de Enxofre | Baixo Teor de Enxofre (Até 10 ppm) |

| Alto Teor de Enxofre (Acima de 10 ppm) | |

| Por Fonte | Refinarias Domésticas |

| Importações | |

| Por Canal de Distribuição | Postos de Combustível a Retalho |

| Vendas a Granel Comerciais | |

| Contratos de Fornecimento Direto | |

| Entrega de Combustível Online/Automatizada | |

| Por Setor de Uso Final | Transportes |

| Produção de Energia | |

| Indústria Transformadora | |

| Petroquímicos | |

| Residencial e Comercial | |

| Marítimo e Abastecimento de Navios | |

| Agricultura e Mineração |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de produtos petrolíferos refinados da Malásia em 2026?

O mercado está avaliado em USD 28,31 mil milhões para 2026, continuando a sua CAGR de 5,35% em direção a USD 36,74 mil milhões em 2031.

Qual categoria de produto está a expandir-se mais rapidamente?

Prevê-se que o combustível de aviação registe uma CAGR de 7,5% até 2031, superando todos os outros produtos refinados.

Qual a quota do abastecimento proveniente das refinarias domésticas?

As instalações domésticas forneceram 66,3% da procura nacional em 2025 e espera-se que aumentem ligeiramente à medida que a utilização melhora.

Como afetará o imposto sobre o carbono de 2026 as refinarias?

Uma taxa de USD 5-10 por tonelada de CO₂ comprimirá as margens, a menos que as refinarias invistam em tecnologia de captura ou em combustíveis de baixo carbono.

Qual o canal de distribuição com crescimento mais rápido?

A entrega de combustível online e automatizada, liderada pelo Setel, está a registar uma CAGR de 9,7% até 2031.

Onde está localizada a biorefinaria de SAF?

A instalação de SAF e óleo vegetal hidrotratado de 650.000 toneladas por ano está em construção no Complexo Integrado de Pengerang em Johor.

Página atualizada pela última vez em: