Tamaño y Participación del Mercado de Productos Petrolíferos Refinados de Malasia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

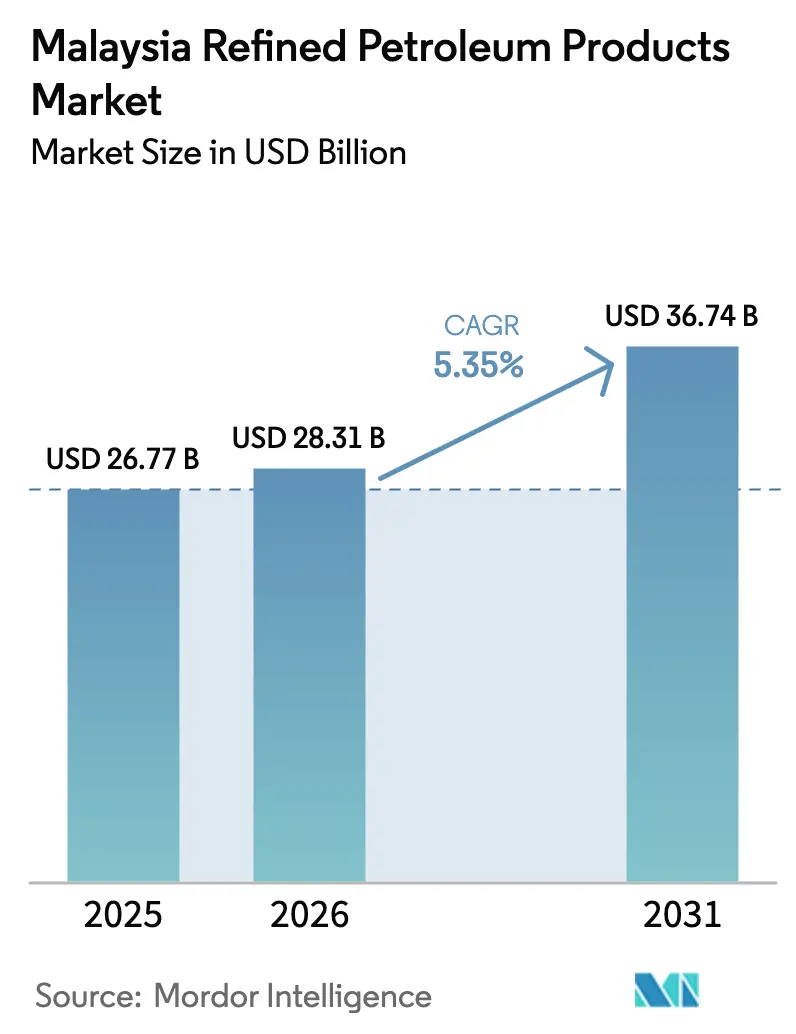

| Tamaño del mercado en el año base (2025) | 26.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

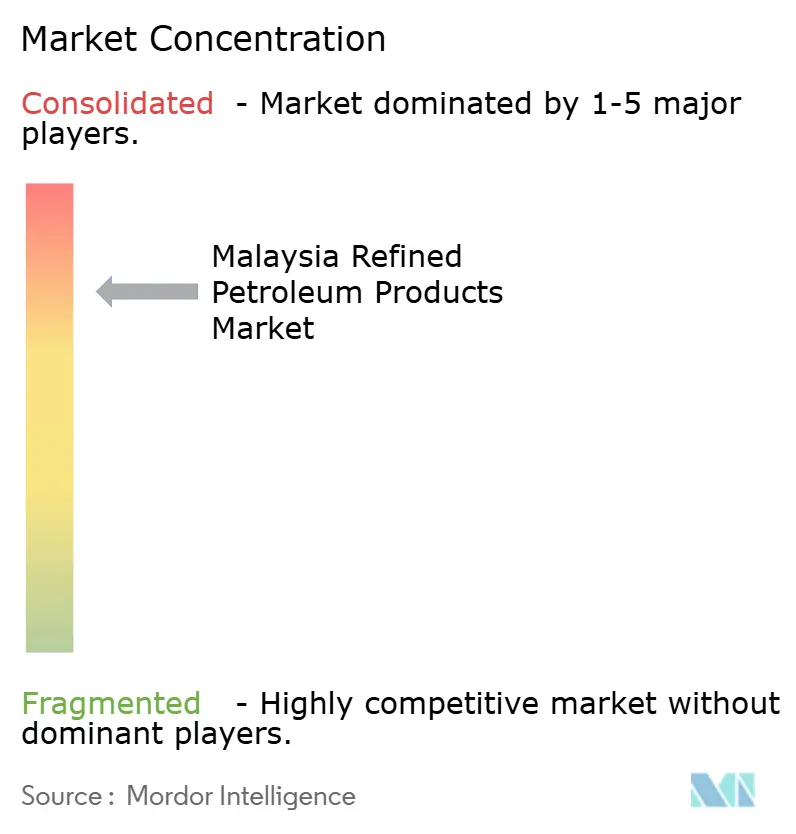

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Petrolíferos Refinados de Malasia por Mordor Intelligence

Se espera que el tamaño del Mercado de Productos Petrolíferos Refinados de Malasia crezca de 26.770 millones de USD en 2025 a 28.310 millones de USD en 2026 y se prevé que alcance los 36.740 millones de USD en 2031 a una CAGR del 5,35% durante 2026-2031.

Este tamaño de mercado subraya el estatus de Malasia como nodo clave de refinación y suministro de combustible para buques en el Sudeste Asiático; sin embargo, la presión normativa que favorece los combustibles Euro 5 y las mezclas de biocombustibles está reconfigurando las gamas de productos. La gasolina mantuvo el liderazgo en volumen en 2025, pero el combustible de aviación es el que crece más rápidamente a medida que las aerolíneas restauran capacidad y una planta de combustible de aviación sostenible (SAF) de 650.000 toneladas por año entra en operación en Pengerang. Los grados bajos en azufre ya representan más de la mitad del conjunto, lo que refleja el mandato de diésel Euro 5 de abril de 2021 y el lanzamiento de gasolina Euro 5 de septiembre de 2025. Las refinerías nacionales suministran dos tercios de la oferta total, incluso mientras las importaciones periódicas desde Singapur y el norte de Asia compensan las interrupciones. Las estaciones de combustible minoristas siguen dominando la distribución, pero las aplicaciones de entrega en línea y automatizada, como Setel, se están expandiendo rápidamente. El transporte es el sector de mayor consumo, mientras que el abastecimiento de combustible marino registra el crecimiento más pronunciado a medida que el Puerto de Klang y Pengerang desafían la escala de Singapur.

Conclusiones Clave del Informe

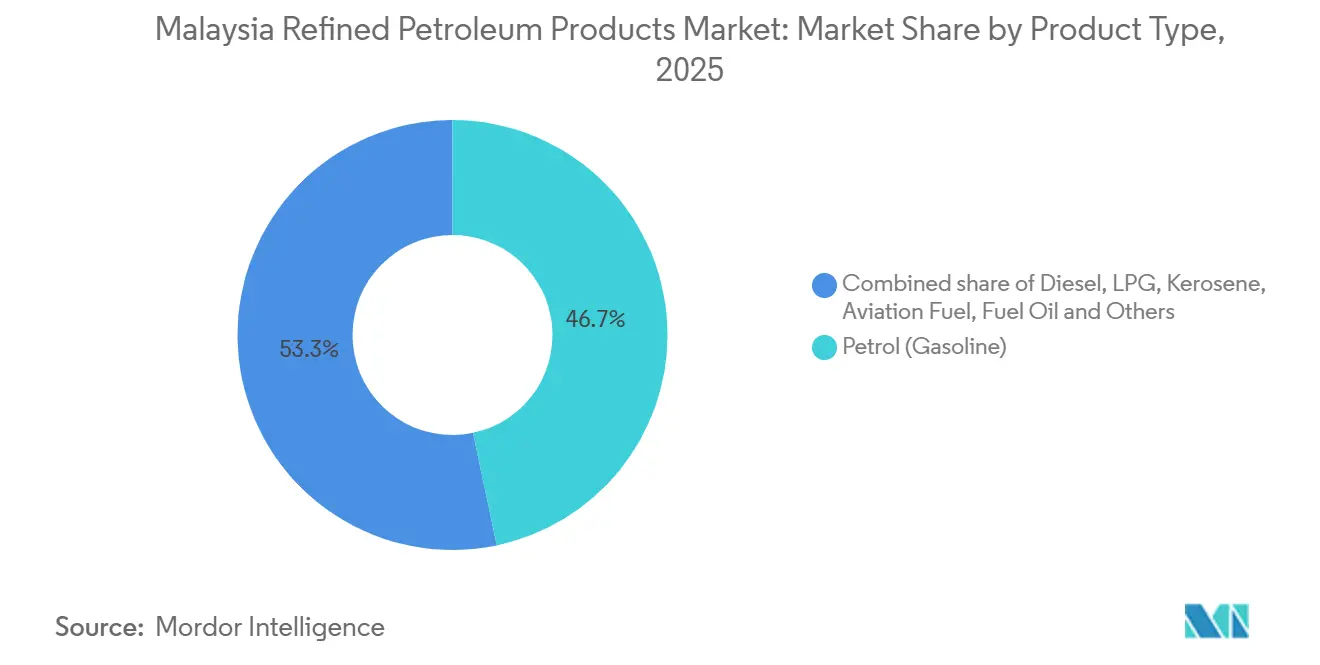

- Por tipo de producto, la gasolina representó el 46,7% de la participación del mercado de productos petrolíferos refinados de Malasia en 2025, y se prevé que el combustible de aviación se expanda a una CAGR del 7,5% hasta 2031.

- Por contenido de azufre, los combustibles bajos en azufre capturaron una participación del 55,1% del tamaño del mercado de productos petrolíferos refinados de Malasia en 2025 y avanzan a una CAGR del 5,9% hasta 2031.

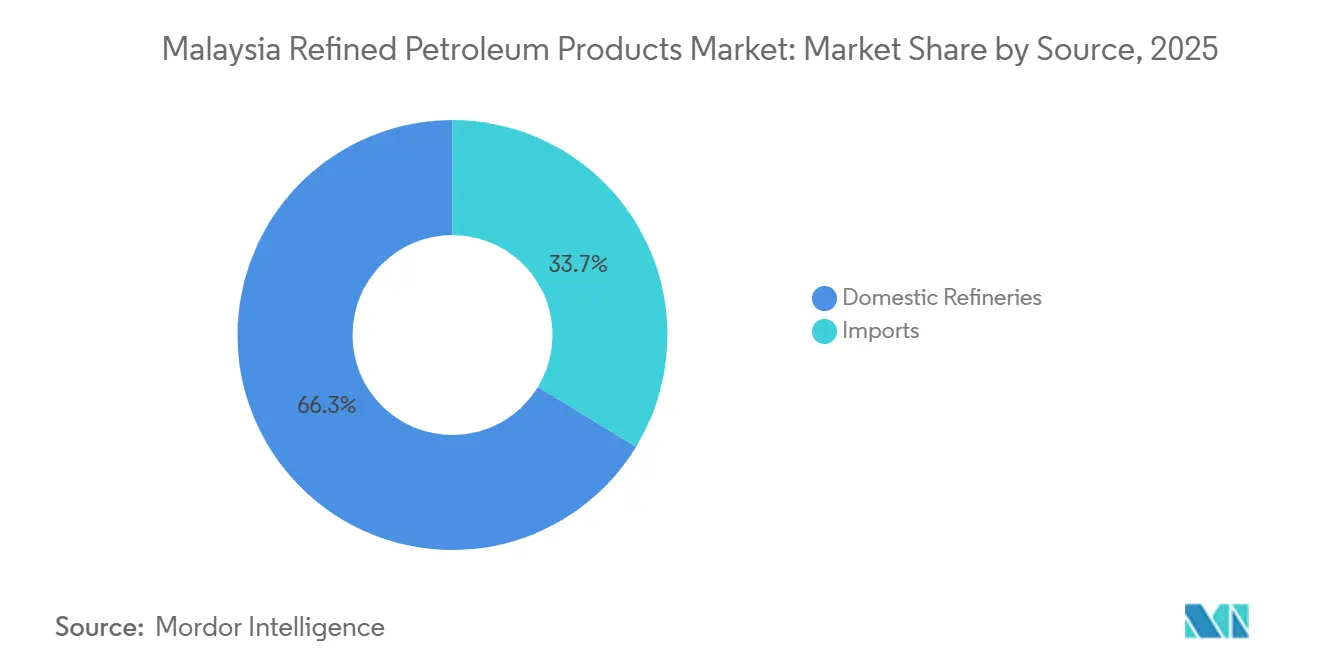

- Por fuente, las refinerías nacionales suministraron el 66,3% de la demanda en 2025, mientras que las importaciones registraron una CAGR del 4,6% hasta 2031 a medida que persistieron los cargamentos de equilibrio estacional.

- Por canal de distribución, las estaciones de combustible minoristas representaron el 60,5% del volumen en 2025; la entrega en línea y automatizada crece a una CAGR del 9,7% hasta 2031.

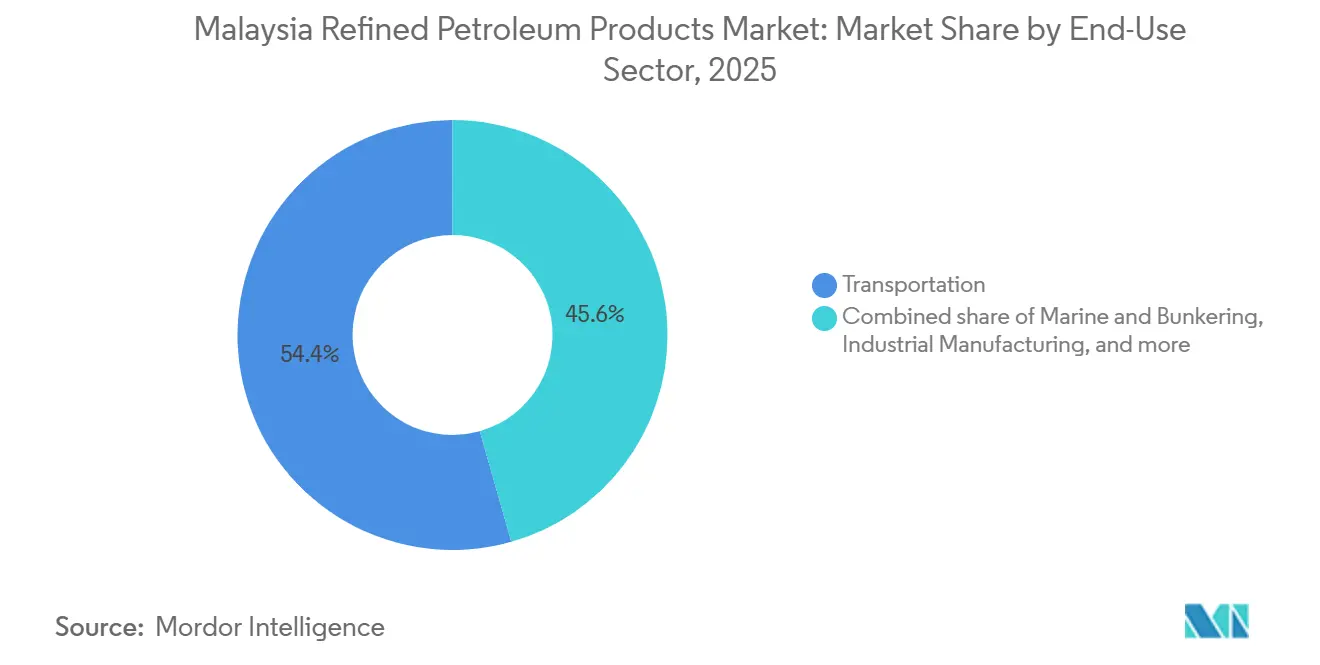

- Por sector de uso final, el transporte absorbió el 54,4% de la demanda en 2025; la marina y el abastecimiento de combustible se expanden a una CAGR del 10,1% hasta 2031.

- La Malasia Peninsular representó más del 60% del mercado de productos petrolíferos refinados de Malasia.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos Petrolíferos Refinados de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda interna de combustible para transporte | 1.2% | Malasia Peninsular (Selangor, Kuala Lumpur, Johor), con efectos secundarios en Sabah y Sarawak | Mediano plazo (2-4 años) |

| Expansión de la integración petroquímica aguas abajo | 0.8% | Johor (Pengerang), Melaka, posible expansión en Sarawak (Bintulu) | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para el desarrollo de un centro de combustible para buques | 1.0% | Johor (Pengerang, Puerto de Tanjung Pelepas), Selangor (Puerto de Klang) | Mediano plazo (2-4 años) |

| Inversiones en biorrefinerías para Combustible de Aviación Sostenible | 0.6% | Johor (Pengerang), impacto en el sector de aviación nacional | Largo plazo (≥ 4 años) |

| Políticas de almacenamiento estratégico que mejoran la utilización de las refinerías | 0.5% | Nacional, con expansión primaria de almacenamiento en Johor (Pengerang, Tanjung Langsat) | Mediano plazo (2-4 años) |

| Cambios en la cadena de suministro regional debidos a realineamientos de rutas marítimas | 0.4% | Corredor del Estrecho de Malaca, Johor (Pengerang), Selangor (Puerto de Klang) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Interna de Combustible para Transporte

Malasia incorporó 799.731 vehículos en 2023, con los automóviles de pasajeros dominando los registros y consolidando una sólida demanda de gasolina y diésel, a pesar de que los vehículos eléctricos acumulados no superaban los 20.000 unidades en 2024.[1]Departamento de Transporte por Carretera de Malasia, "Estadísticas de Registro de Vehículos 2023," JPJ, jpj.gov.my El precio subsidiado del RON95 a MYR 1,99 por litro protege los presupuestos de los hogares; sin embargo, la reorientación del subsidio a mediados de 2025 lleva a los conductores de mayores ingresos hacia el RON97, manteniendo el rendimiento general. Los minoristas de combustible amortiguan los márgenes reducidos mediante la integración de Setel con DuitNow QR y la billetera electrónica Touch 'n Go, que agiliza los pagos en los surtidores para nueve millones de usuarios. El transporte de carga de larga distancia entre los centros de la Malasia Peninsular y los estados de Malasia Oriental depende del diésel, lo que aísla la demanda de la adopción localizada de vehículos eléctricos concentrada en los centros urbanos del Valle de Klang.[2]Ministerio de Finanzas de Malasia, "Presupuesto 2025 y Anuncio del Impuesto al Carbono," MOF, mof.gov.my

Expansión de la Integración Petroquímica Aguas Abajo

El Complejo Integrado de Pengerang combina 300.000 barriles por día de capacidad de refinación con 3,3 millones de toneladas por año de capacidad petroquímica, lo que permite a PETRONAS alternar la producción entre combustibles y olefinas de mayor margen.[3]PETRONAS, "Informe Anual 2024," PETRONAS, petronas.com Hengyuan está estudiando una reconversión similar de nafta a olefinas en Port Dickson, pero debe asegurar la materia prima y el financiamiento antes de proceder. Los activos integrados posicionan a Malasia para exportar precursores de polímeros a Vietnam e Indonesia, que importaron más de 1,5 millones de toneladas de productos químicos malayos en 2024. Las instalaciones de almacenamiento de Dialog Group en Pengerang proporcionan flexibilidad de mezcla y preparación que minimiza el tiempo de espera de los buques.[4]Dialog Group, "Informe Anual 2024," Dialog Group, dialoggroup.com.my

Incentivos Gubernamentales para el Desarrollo de un Centro de Combustible para Buques

Putrajaya introdujo exenciones fiscales sobre el combustible para buques y financió mejoras en el almacenamiento flotante para atraer parte de los 94.000 tránsitos anuales por el Estrecho de Malaca que actualmente repostan en Singapur. Los 150.000 m³ adicionales de capacidad de almacenamiento de Dialog en Tanjung Langsat estarán listos para el ejercicio fiscal 2027 y están destinados en gran medida a combustibles marinos. PETRONAS Marine ya suministra combustibles para buques con muy bajo contenido de azufre, ultra bajo contenido de azufre, alto contenido de azufre, mezclas de biocombustibles y GNL, lo que permite a los operadores cubrir sus posiciones entre las distintas opciones de cumplimiento normativo.

Inversiones en Biorrefinerías para Combustible de Aviación Sostenible

PETRONAS, Enilive y Euglena alcanzaron una decisión final de inversión sobre una unidad de SAF y aceite vegetal hidrotratado de 650.000 toneladas por año que iniciará operaciones comerciales en el segundo semestre de 2028. La materia prima es el efluente de molinos de aceite de palma y el aceite de cocina usado, convirtiendo un flujo de residuos en combustible para aviones que se vende a hasta cinco veces el precio convencional. La Comisión de Aviación de Malasia reembolsará las tasas de aterrizaje para los vuelos abastecidos con SAF local, creando una demanda que reduce el riesgo de la offtake de la planta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la adopción de vehículos eléctricos y mejoras en la eficiencia del combustible | -0.3% | Selangor, Kuala Lumpur, con efectos iniciales en Penang y Johor Bahru | Mediano plazo (2-4 años) |

| Impuesto al carbono y eliminación de subsidios al combustible | -0.5% | Nacional, con impacto agudo en la Malasia Peninsular (diésel, gasolina RON95) | Corto plazo (≤ 2 años) |

| Volatilidad en los diferenciales de importación de crudo que afectan los márgenes de las refinerías | -0.4% | Sector de refinación nacional, en particular refinadores independientes (Hengyuan, Petron Malaysia) | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones de azufre en combustibles marinos que comprimen la demanda de fuelóleo de alto contenido de azufre | -0.3% | Johor (centro de abastecimiento de Pengerang), Selangor (Puerto de Klang), sector marino nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de Vehículos Eléctricos y Mejoras en la Eficiencia del Combustible

Los puntos de carga aumentaron de 1.500 en 2023 a 3.354 en octubre de 2024, y el objetivo es alcanzar 10.000 a finales de 2025. Aun así, la ansiedad por la autonomía fuera de Selangor y Kuala Lumpur frena la adopción. Deloitte señala que el 58% de los consumidores aún prefiere los vehículos de combustión interna, dado el precio de entrada de entre MYR 42.000 y MYR 60.000 frente a más de MYR 124.000 para los vehículos eléctricos. Los estándares de eficiencia de combustible que impulsan a los fabricantes de automóviles hacia los híbridos reducirán el consumo por vehículo entre un 20% y un 30% en una década.

Impuesto al Carbono y Eliminación de Subsidios al Combustible

Malasia introducirá un impuesto al carbono en 2026, estimado en USD 5-10 por tonelada de CO₂, tras la eliminación del subsidio al diésel en junio de 2024, que elevó los precios en surtidor un 40% en la Malasia Peninsular. La reorientación del subsidio al RON95 a mediados de 2025 exime al decil de mayores ingresos, ahorrando MYR 50.000 millones en desembolsos anuales, pero exponiendo a refinadores y minoristas a una presión sobre los márgenes. Los exportadores también deben prepararse para el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, que penalizará los combustibles de alto contenido de carbono que lleguen a Europa a partir de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Combustible de Aviación Supera el Liderazgo en Volumen de la Gasolina

La gasolina retuvo el 46,7% de la participación del mercado de productos petrolíferos refinados de Malasia en 2025, impulsada por la incorporación de 719.160 vehículos de pasajeros en el año anterior. El combustible de aviación está preparado para una CAGR del 7,5% a medida que el tráfico de pasajeros se recupera hacia los 112,9 millones de viajes y el suministro local de SAF aumenta a partir de 2028. El diésel sigue siendo esencial para una flota comercial que consumió 7.900 millones de litros en carreteras en 2025. El GLP domina la cocina doméstica, mientras que el queroseno se reduce con la electrificación casi universal. La demanda de fuelóleo depende de los buques equipados con depuradores y las calderas industriales; los grados de alto contenido de azufre persisten en el segmento de abastecimiento de combustible para buques. La nafta apoya el cracker de 3,3 millones de toneladas por año de PETRONAS RAPID, generando un margen aguas abajo superior al de la mezcla de gasolina.

Este segmento continuará pivotando hacia los grados de aviación y marina a medida que el transporte aéreo y el marítimo se expandan, mientras que el crecimiento de la gasolina se modera bajo las normas de eficiencia. El combustible de aviación aumentará, por tanto, su participación en el mercado de productos petrolíferos refinados de Malasia para 2031, incluso cuando la gasolina mantenga el dominio absoluto en volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Contenido de Azufre: Los Mandatos de Bajo Contenido de Azufre Reconfiguran los Rendimientos de las Refinerías

Los combustibles bajos en azufre capturaron el 55,1% de la participación del mercado de productos petrolíferos refinados de Malasia en 2025, tras la entrada en vigor del diésel Euro 5 en 2021 y la gasolina Euro 5 en 2025. La categoría debería registrar una CAGR del 5,9%, apoyada por la mezcla de SAF que cumple inherentemente con los umbrales de ultra bajo contenido de azufre. Los combustibles de alto contenido de azufre mantienen el 44,9% restante de la participación, impulsados por las centrales eléctricas y los buques equipados con depuradores, aunque limitados a una CAGR del 4,6% a medida que aumentan los costos de cumplimiento normativo.

Los refinadores nacionales han invertido en hidrotratadores para cumplir con el límite de 10 ppm, con PETRONAS Melaka gastando MYR 1.200 millones en 2020 y Hengyuan operando un hidrocracker que puede alcanzar las especificaciones Euro 5 cuando la disponibilidad de materia prima lo permite. El cambio asegura oportunidades de arbitraje regional, dado que los refinadores de Singapur y Tailandia ya suministran mezclas Euro 5, pero también aumenta la demanda de hidrógeno y los costos operativos.

Por Fuente: Las Refinerías Nacionales Anclan el Suministro en Medio del Arbitraje de Importaciones

Las refinerías nacionales entregaron el 66,3% de la producción en 2025 y crecerán a una CAGR del 5,8% a medida que disminuyan las paradas de mantenimiento y las nuevas unidades de hidrotratamiento operen con alta utilización. El tamaño del mercado de productos petrolíferos refinados de Malasia atribuido a las importaciones seguirá siendo significativo, ya que solo en el segundo trimestre de 2025 se registraron 4.700 millones de USD en cargamentos entrantes, principalmente desde Singapur, Corea del Sur y China.

Si bien Malasia exportó 4.900 millones de USD en productos en el mismo trimestre, el saldo comercial neto puede cambiar rápidamente cuando se producen paradas no planificadas. Los 150.000 m³ adicionales de almacenamiento de Dialog Group para el ejercicio fiscal 2027 fortalecerán la capacidad de reserva y apoyarán un objetivo de reserva estratégica de 90 días de cobertura para 2028.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Entrega Automatizada Interrumpe el Dominio Minorista

Los surtidores minoristas gestionaron el 60,5% de las ventas en 2025, pero enfrentan una compresión de márgenes por la reducción de subsidios. Las funciones de pedido móvil y pago con código QR de Setel han aumentado el rendimiento en los surtidores y la fidelización de los usuarios, ayudando a las estaciones participantes a recuperar entre 3 y 4 puntos porcentuales de margen perdido. El reabastecimiento en línea y automatizado muestra una CAGR del 9,7% a medida que los operadores de flotas priorizan el ahorro de tiempo sobre los puntos de fidelización.

Las ventas comerciales a granel y los contratos directos siguen siendo fundamentales para las aerolíneas, los armadores y las empresas de servicios públicos de energía que negocian suministros de diésel, gasóleo marino y SAF vinculados a fórmulas. El mercado de productos petrolíferos refinados de Malasia difuminará cada vez más las líneas entre canales a medida que los sitios minoristas añadan cargadores de vehículos eléctricos bajo un proceso de permisos simplificado de 87 días que reduce el costo de reconversión a MYR 56.700.

Por Sector de Uso Final: El Abastecimiento de Combustible Marino Crece con Fuerza mientras el Transporte se Estabiliza

El transporte representó el 54,4% de la demanda de 2025, pero se estabilizará hacia 2031 a medida que las ganancias de eficiencia compensen el crecimiento del parque vehicular. El abastecimiento de combustible marino destaca con una CAGR del 10,1% a medida que Malasia ofrece combustibles exentos de impuestos y precios competitivos para desviar el tráfico desde Singapur.

Los segmentos industrial, de generación de energía, petroquímico, residencial y agrícola tienen cada uno impulsores específicos. La construcción de la Autopista Pan-Borneo sostiene la demanda de betún y diésel, mientras que el cracker de nafta de RAPID asegura la materia prima de su refinería adyacente. Tenaga Nasional reduce el consumo de fuelóleo a medida que aumenta la capacidad de gas natural, recortando una porción tradicionalmente sensible al precio del mercado de productos petrolíferos refinados de Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La Malasia Peninsular alberga cuatro refinerías con una capacidad total de más de 700.000 barriles por día, suministra más del 60% del consumo nacional y concentra la mayoría de las 3.354 estaciones de carga de vehículos eléctricos reportadas en octubre de 2024. La eliminación del subsidio al diésel en junio de 2024 elevó los costos logísticos, pero aceleró la adopción de kits aerodinámicos y software de optimización de rutas entre los transportistas. Selangor y Kuala Lumpur lideran la electrificación temprana, por lo que la erosión de la gasolina ocurrirá primero en estos corredores.

El centro de Pengerang en Johor está evolucionando hacia un nodo de doble energía donde el procesamiento de crudo convencional coexiste con la conversión de materia prima renovable. El almacenamiento de 5,1 millones de m³ de Dialog, gran parte conectado a RAPID, apoya ambas iniciativas. El estado se beneficia de la infraestructura portuaria y los regímenes fiscales preferenciales que buscan construir un ecosistema de combustible para buques capaz de desafiar a Singapur en precio y amplitud de productos.

Malasia Oriental carece de capacidad de refinación significativa y continúa recibiendo combustible a través de buques costeros o importaciones enrutadas a través de Singapur. Los subsidios al diésel se mantienen en Sabah y Sarawak a MYR 2,15 por litro, amortiguando las operaciones de plantaciones y minería. PETROS está evaluando una refinería de 150.000 barriles por día en Bintulu para reducir la dependencia de las importaciones, pero aún no se ha tomado una decisión final. Las obras en curso de la Autopista Pan-Borneo mantienen sólidos los flujos de betún, y los envíos de GNL desde Bintulu impulsan la demanda local de abastecimiento de gasóleo marino.

Panorama regulatorio

El sector de productos petrolíferos refinados de Malasia opera bajo un marco de gobernanza estratificado liderado por ministerios federales y leyes estatutarias. La Ley de Desarrollo Petrolero de 1974 sustenta la supervisión nacional del petróleo al otorgar la propiedad y el control de los recursos petrolíferos a PETRONAS, mientras que el Ministerio de Comercio Interior y Costo de Vida (KPDN), a través de su División Reguladora del Petróleo, regula la concesión de licencias y el suministro controlado de combustibles y otros bienes reglamentados en virtud de la Ley de Control del Suministro de 1961, incluida la administración de subsidios a través de su División de Suministro y Subsidios.

El cumplimiento ambiental y operativo de las refinerías y terminales lo hace cumplir el Departamento de Medio Ambiente (DOE) en virtud de la Ley de Calidad Ambiental de 1974, con una supervisión adicional que abarca organismos de política de inversión e industrial como MITI y MIDA. Las normas de seguridad y construcción para las instalaciones de downstream se refuerzan a través de agencias como BOMBA y CIDB, lo que da forma a los permisos y a las mejoras de almacenamiento y manipulación a medida que la gama de productos de Malasia se orienta hacia grados de menor contenido de azufre y mezclas alternativas.

Análisis de la cadena de valor

La cadena de valor de los productos petrolíferos refinados de Malasia comienza con el abastecimiento de crudo y materias primas, a través de la producción nacional y las importaciones, luego pasa a la refinación, mezcla, almacenamiento y distribución a los usuarios finales en los sectores de transporte, aviación, industria, energía y bunkering marino. A partir de 2023, Malasia contaba con 997.000 bpd de capacidad de refinación, sustentada por activos operados por PETRONAS junto con Hengyuan Refining Company, Petron (San Miguel) y Kemaman Bitumen, mientras que las importaciones de centros regionales continúan equilibrando las interrupciones y las brechas en la combinación de productos.

La logística y comercialización downstream se concentran en torno a centros y puertos integrados en la Malasia peninsular, particularmente alrededor del ecosistema del Complejo Petrolífero Integrado de Pengerang, en Johor. El Complejo Integrado de Pengerang (PRefChem, una empresa conjunta de PETRONAS y Saudi Aramco) opera una refinería de 300.000 bpd que produce combustibles con especificación Euro 5, respaldada por infraestructura de almacenamiento y muelles a gran escala que permite la redistribución nacional y el suministro de bunkering. Las rutas de entrega final incluyen estaciones minoristas, ventas comerciales a granel, contratos directos para aerolíneas y clientes marítimos, y canales habilitados digitalmente en expansión.

Panorama Competitivo

Principales Empresas en el Mercado de Productos Petrolíferos Refinados de Malasia

PETRONAS integra producción upstream, tres grandes refinerías, activos petroquímicos y más de 1.000 estaciones, otorgándole una escala que los competidores no pueden igualar. Los refinadores independientes Hengyuan y Petron Malaysia dependen de márgenes comerciales vinculados a los diferenciales de crack de Singapur, que promediaron USD 8,11 por barril para la gasolina y USD 15,53 para el diésel en 2024, dejando escasos márgenes de maniobra ante imprevistos de mantenimiento.

Los temas estratégicos incluyen la integración petroquímica, el procesamiento de materia prima renovable y el compromiso digital. PETRONAS aseguró el liderazgo en SAF a través de la biorefinaría de Pengerang, mientras que Dialog está consolidando contratos de almacenamiento a largo plazo con cláusulas de tomar o pagar. La plataforma de nueve millones de usuarios de Setel añade valor mediante la agrupación de programas de fidelización, carga de vehículos eléctricos y servicios en carretera, transformando la venta minorista de combustible tradicional en un ecosistema de movilidad.

Las barreras de entrada giran en torno al capital para hidrotratamiento, la capacidad de reporte de carbono y la huella logística. El próximo impuesto al carbono de 2026 obliga a los refinadores a modelar opciones de captura o absorber costos adicionales. Mientras tanto, el cumplimiento de las reglas de evaluación del ciclo de vida de la Organización Marítima Internacional favorece a los proveedores con cadenas de materia prima transparentes, un nicho donde PETRONAS aprovecha su ventaja en el abastecimiento de efluentes de molinos de aceite de palma. En general, el campo competitivo se está consolidando en torno a los actores capaces de financiar mejoras de bajo carbono e interfaces de cliente multicanal.

Líderes de la Industria de Productos Petrolíferos Refinados de Malasia

Chevron Corporation

Petroliam Nasional Berhad

Shell PLC

FIVE Petroleum Malaysia Sdn Bhd

Petron Malaysia Refining & Marketing Bhd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está configurando un conjunto de oportunidades en torno a los combustibles conformes de bajo azufre, el desarrollo de centros de combustible de bunkering y la integración de productos bajos en carbono, respaldado por programas nacionales y activos operativos. La Hoja de Ruta Nacional de Transición Energética (NETR) de Malasia proporciona una plataforma estructurada para temas de inversión que se cruzan con la demanda de refinación y combustibles, incluida la eficiencia energética, el hidrógeno, la bioenergía, la movilidad ecológica y la CCUS, mientras que la base de producción Euro 5 existente en la refinería de Pengerang de PRefChem, de 300.000 bpd, respalda un suministro más limpio de grado vial y marino y refuerza la posición de Malasia para cargamentos regionales.

Los servicios e infraestructura vinculados a la descarbonización también crean espacio en blanco en materia de medición, informes y reducción física. Las iniciativas de CCUS vinculadas a NETR, lideradas por PETRONAS en Kasawari y Lang Lebah, apuntan a una vía nacional para gestionar las corrientes de alto CO2, con posibles efectos indirectos en la contabilidad de carbono downstream y las propuestas de combustibles de menor carbono, especialmente junto con las reformas de subsidios y el impuesto al carbono anunciado para 2026, que aumentan el valor de la eficiencia y la transparencia en las emisiones. Del lado de la distribución, los modelos de entrega digitales y automatizados que ya se están expandiendo en Malasia, incluidos los ecosistemas minoristas habilitados por Setel, respaldan precios diferenciados, servicio de flotas y planificación de inventario basada en datos, mientras que las expansiones de almacenamiento y terminales centradas en puertos en nodos como Port Klang y Pengerang se alinean con la creciente complejidad del combustible marino y de aviación.

Desarrollos recientes del sector

- Mayo de 2026: Shell Malaysia Trading Sdn Bhd - Inicio de obras para la expansión de la Terminal de Combustibles Shell Westport en Port Klang, Selangor, que implica la incorporación de tres tanques de gasolina y diésel para acomodar cargamentos de buques de Rango Medio. La expansión mejora la capacidad y el rendimiento de la terminal para cargamentos de buques de tamaño mediano. Fortalece la presencia logística de Shell en la Malasia peninsular.

- Diciembre de 2025: PETRONAS Dagangan Berhad - Registró el mayor volumen de ventas de Mogas, impulsado por la integración de la aplicación Setel y un mayor levantamiento de combustible de aviación. El volumen récord de Mogas muestra una creciente demanda minorista y de aviación respaldada por la integración de Setel.

- Septiembre de 2024: Shell Malaysia Trading Sdn Bhd y Shell Timur Sdn Bhd - Otorgaron un contrato a largo plazo a Orkim Sdn Bhd para fletar dos buques con el fin de distribuir productos petrolíferos en la Malasia peninsular y oriental. El contrato asegura la capacidad de distribución en la Malasia peninsular y oriental, fortaleciendo la resiliencia de la cadena de suministro.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor de los productos petrolíferos refinados suministrados a Malasia a lo largo de toda la cadena downstream, donde los volúmenes están vinculados a las necesidades de consumo local y los flujos comerciales, y luego se valoran en USD utilizando una lógica de precios consistente.

Exclusiones de alcance: la producción de petróleo crudo upstream, el gas natural y los petroquímicos quedan excluidos de esta dimensión de mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Gasolina

- Diésel

- GLP

- Queroseno

- Combustible de Aviación

- Fuelóleo (fuelóleo de alto contenido de azufre, fuelóleo de muy bajo contenido de azufre)

- Otros (Betún, Nafta)

- Por Contenido de Azufre

- Bajo en Azufre (hasta 10 ppm)

- Alto en Azufre (por encima de 10 ppm)

- Por Fuente

- Refinerías Nacionales

- Importaciones

- Por Canal de Distribución

- Estaciones de Combustible Minoristas

- Ventas Comerciales a Granel

- Contratos de Suministro Directo

- Entrega de Combustible en Línea/Automatizada

- Por Sector de Uso Final

- Transporte

- Generación de Energía

- Manufactura Industrial

- Petroquímicos

- Residencial y Comercial

- Marina y Abastecimiento de Combustible

- Agricultura y Minería

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la elaboración del balance de combustibles del país para poder ver qué se produce, importa, exporta y consume localmente antes de convertirlo en valor. Para Malasia, nos basamos en estadísticas oficiales de energía y comercio, como los balances energéticos nacionales de la IEA, la Revisión Estadística del Energy Institute, UN Comtrade y publicaciones del gobierno de Malasia del Departamento de Estadística y el Ministerio de Comercio Interior y Costo de Vida (para el contexto de combustibles regulados).

También utilizamos divulgaciones públicas de refinerías y downstream a través de informes anuales, presentaciones bursátiles y presentaciones para inversores, seguidas de publicaciones de asociaciones y de puertos o terminales, cuando estuvieron disponibles, para verificar los patrones de distribución. En algunos casos, se utilizaron suscripciones pagas de datos financieros e inteligencia empresarial, noticias y finanzas, patentes, y registros de importación y exportación a nivel de envío para llenar vacíos sobre cambios de capacidad y movimientos de productos. Esta lista no es exhaustiva, y se revisaron muchas otras fuentes para recopilar datos, validarlos y aclarar preguntas abiertas.

Entrevistas primarias y encuestas

Se mantuvieron discusiones primarias con operadores downstream, distribuidores y grandes usuarios finales, y luego se volvieron a verificar los supuestos clave con compradores de combustible logístico, marítimo y de aviación, y con asesores de la industria. Utilizamos estos aportes para confirmar los impulsores de la demanda, las rutas de suministro típicas, la traslación de precios bajo controles y los rangos realistas para los cambios en la combinación de productos en la Malasia peninsular y oriental.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos ejecutivos: 16% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 19% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se elabora a partir de una reconstrucción descendente del balance de combustibles, donde las señales de consumo nacional se alinean con la producción de las refinerías y el comercio neto por producto refinado clave, y luego se traducen en valor de mercado en USD. Después de eso, los resultados se corroboran con aproximaciones ascendentes selectivas, como verificaciones muestreadas de precios en surtidor y precios ex refinería, verificaciones de canal sobre la proporción minorista frente a la a granel, y una consolidación limitada de los principales participantes en el suministro y la distribución para mantener totales realistas.

Los insumos clave del modelo incluyen la demanda por producto según el uso final (transporte, manufactura industrial, marítimo y bunkering, y aviación), el rendimiento y la utilización de las refinerías, la dirección de importación y exportación por grandes grupos de productos, y los períodos de precios regulados que pueden romper temporalmente la relación habitual entre precio y volumen. También seguimos indicadores de corto plazo, como la recuperación de la demanda de combustible vehicular, la dirección de la producción industrial y la actividad aeroportuaria y portuaria, porque la conclusión principal se alcanza solo después de conciliar estas señales, que constituyen el conjunto de demanda implícita utilizado para el dimensionamiento.

Para la previsión, se utiliza el análisis de escenarios para reflejar las diferencias entre períodos de política estable y períodos con ajustes de subsidios o control de precios, y luego la trayectoria final se suaviza con técnicas basadas en tendencias cuando la volatilidad es claramente temporal. Cuando falta una verificación ascendente para un canal más pequeño o un producto de nicho, las brechas se manejan mediante asignación proporcional a partir del balance de productos y luego se vuelven a probar durante las entrevistas para que las cifras finales sigan siendo reproducibles.

Validación de datos y ciclo de actualización

La validación se realiza triangulando los resultados del modelo con señales independientes, incluida la dirección de las operaciones de las refinerías, las estadísticas comerciales y los indicadores observables de demanda vinculados a la actividad de transporte e industrial. Los valores atípicos se identifican tempranamente, y volvemos a verificar el factor subyacente, como un pico inusual de importaciones, una distorsión de precios de corto plazo o un cambio abrupto en la utilización de las refinerías, antes de aceptar el conjunto de datos.

Se sigue una revisión de varios pasos en la que otro analista verifica los supuestos y cálculos, y luego los puntos abiertos desencadenan un nuevo contacto con los entrevistados pertinentes cuando la varianza se mantiene alta. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y antes de la entrega se completa una nueva revisión para que los clientes reciban la visión más reciente en lugar de una instantánea antigua.

Tamaño del mercado de productos petrolíferos refinados de Malasia de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los combustibles refinados en Malasia pueden parecer muy dispares, incluso cuando parecen cubrir el mismo tema. Las diferencias generalmente provienen de qué se cuenta como mercado de productos refinados, qué capa de precios se aplica y si la cifra está anclada a la demanda nacional o a una visión más amplia de centro de comercio.

Los petroquímicos quedan fuera del alcance de Mordor Intelligence, y esa única exclusión a menudo explica por qué algunos valores publicados parecen más altos cuando mezclan combustibles con conjuntos de ingresos downstream más amplios. Las brechas también provienen de usar precios minoristas de surtidor para todos los volúmenes frente a usar un método de precios combinado que separa lo minorista de lo mayorista y el bunkering, y de tratar las reexportaciones y el bunkering marino como demanda local sin suficientes verificaciones a partir de señales comerciales y portuarias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 26,77 mil millones de USD (2025) | |

| Perfil de la Industria A | 41,80 mil millones de USD (2024) | Utiliza un conjunto de valor de petróleo y gas más amplio y multiplica el consumo por precios minoristas promediados para combustibles seleccionados, lo que puede sobreestimar el valor cuando los volúmenes industriales a granel, marítimos y de precio controlado se valoran como minoristas. |

| Medio de Investigación Regional B | 49,17 mil millones de USD (2026) | Probablemente aplica una definición de producto e ingresos más amplia y una progresión de precios más agresiva, y es menos transparente sobre cómo se separan los flujos de importación, exportación y bunkering del consumo interno real. |

La comparación muestra que el alcance y la capa de precios son los mayores factores de variación en este mercado. Cuando los límites del producto se mantienen claros y el valor se vincula a un balance de demanda y comercio defendible, la estimación se vuelve más fácil de reproducir y de someter a pruebas de estrés durante las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de productos petrolíferos refinados de Malasia en 2026?

El mercado está valorado en 28.310 millones de USD para 2026, continuando su CAGR del 5,35% hacia los 36.740 millones de USD en 2031.

¿Qué categoría de producto se expande más rápidamente?

Se proyecta que el combustible de aviación registre una CAGR del 7,5% hasta 2031, superando a todos los demás productos refinados.

¿Qué proporción del suministro proviene de las refinerías nacionales?

Las plantas nacionales proporcionaron el 66,3% de la demanda nacional en 2025 y se espera que aumenten ligeramente a medida que mejore la utilización.

¿Cómo afectará el impuesto al carbono de 2026 a los refinadores?

Un gravamen de USD 5-10 por tonelada de CO₂ comprimirá los márgenes a menos que los refinadores inviertan en tecnología de captura o combustibles de bajo carbono.

¿Qué canal de distribución crece más rápidamente?

La entrega de combustible en línea y automatizada, liderada por Setel, registra una CAGR del 9,7% hasta 2031.

¿Dónde está ubicada la biorefinaría de SAF?

La instalación de SAF y aceite vegetal hidrotratado de 650.000 toneladas por año está en construcción en el Complejo Integrado de Pengerang en Johor.

Última actualización de la página el: