Tamanho e Participação do Mercado de Carbonato de Lítio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

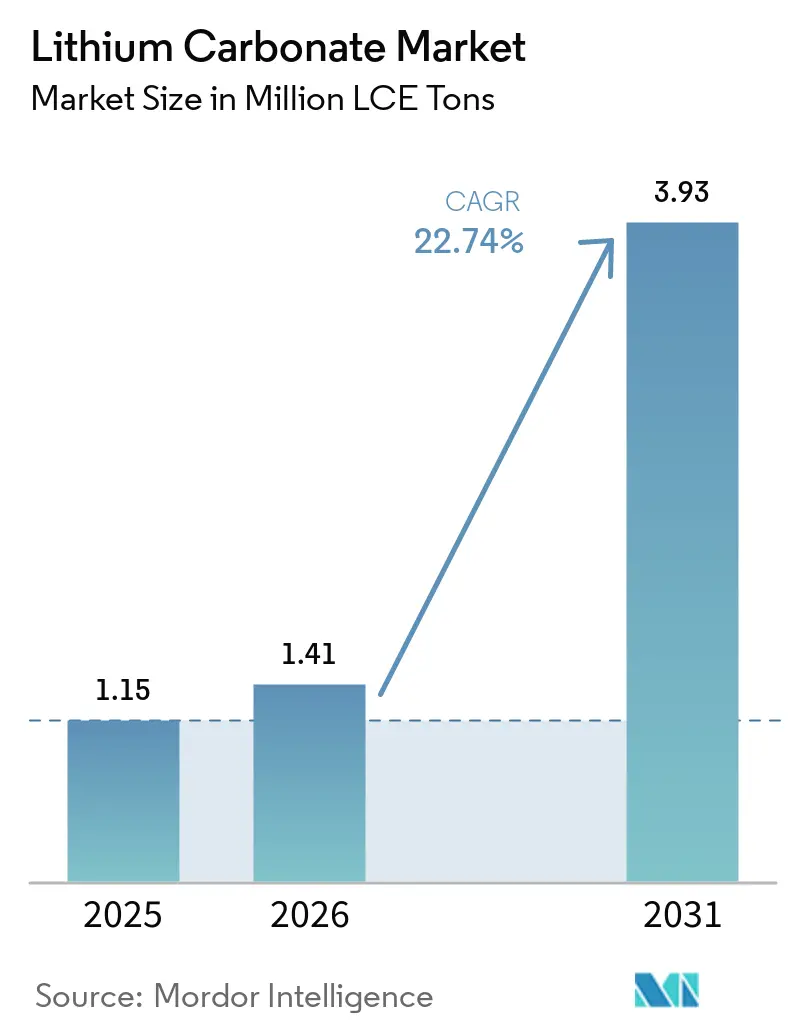

| Volume do Mercado (2026) | 1.41 Milhões de toneladas de LCE |

| Volume do Mercado (2031) | 3.93 Milhões de toneladas de LCE |

| Taxa de crescimento (2026 - 2031) | 22.74% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carbonato de Lítio por Mordor Intelligence

Espera-se que o tamanho do Mercado de Carbonato de Lítio aumente de 1,15 milhão de toneladas LCE em 2025 para 1,41 milhão de toneladas LCE em 2026 e atinja 3,93 milhões de toneladas LCE até 2031, crescendo a um CAGR de 22,74% no período de 2026 a 2031. O crescimento de curto prazo é acelerado pela mudança decisiva dos fabricantes de automóveis dos cátodos de níquel-manganês-cobalto (NMC) para os de fosfato de ferro e lítio (LFP), uma transição que aumenta a tonelagem absoluta de carbonato de lítio necessária por veículo, pois o LFP depende exclusivamente do carbonato em vez do hidróxido. As implantações de armazenamento de energia constituem um segundo vetor estrutural de demanda, com instalações em escala de serviço público nos Estados Unidos chegando a 57,6 GWh em 2025 e com projeção de triplicar novamente em 2026 com base nos mandatos de balanceamento de rede elétrica. Os incentivos políticos regionais são igualmente relevantes: a Lei de Redução da Inflação (IRA) dos EUA oferece USD 35 por kWh para células produzidas domesticamente e um crédito de 10% para minerais críticos, direcionando investimentos para minas e refinarias norte-americanas. O realinhamento de capacidade está remodelando as rotas comerciais, à medida que a participação de refino da China de 60 a 70% enfrenta novas plantas de salmoura para carbonato no Chile e projetos de extração direta de lítio (DLE) a partir de argila no Nevada.

Principais Conclusões do Relatório

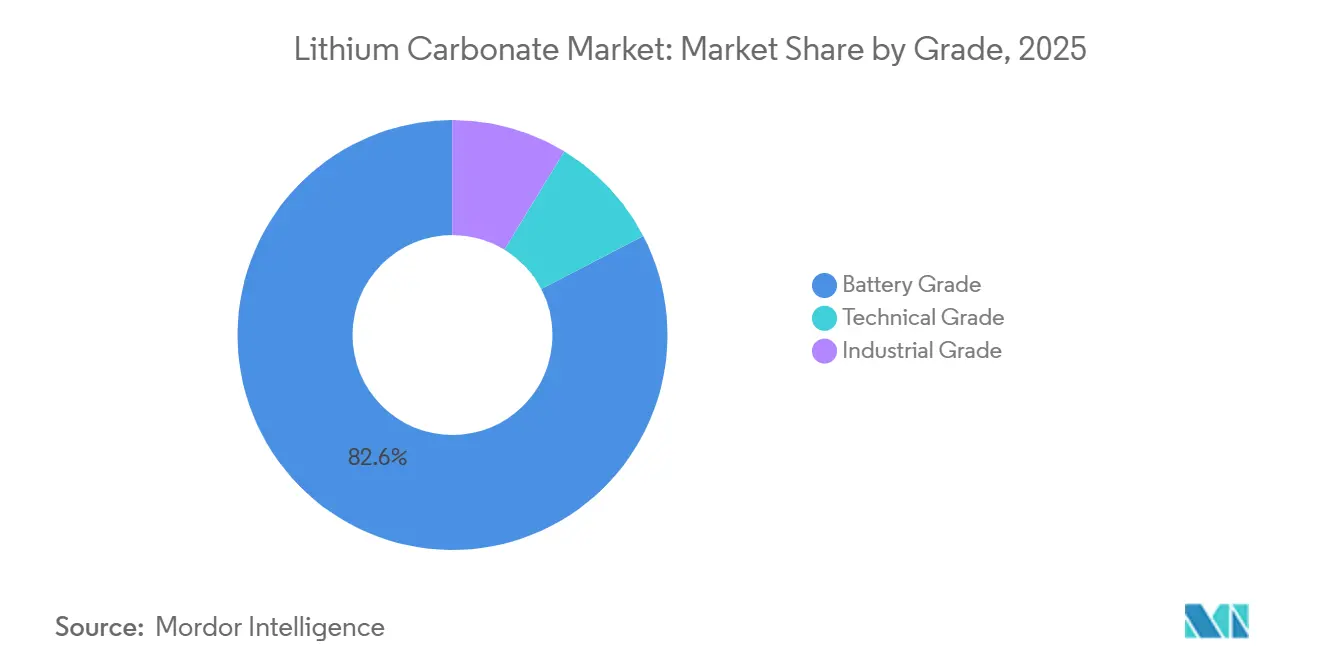

- Por grau, o material de grau bateria representou 82,62% da participação do mercado de carbonato de lítio em 2025 e deve avançar a um CAGR de 23,95% até 2031.

- Por fonte, a salmoura forneceu 65,22% da participação do mercado de carbonato de lítio em 2025, enquanto a espodumênio de rocha dura tem previsão de contribuir com o CAGR mais rápido de 23,16% até 2031.

- Por aplicação, as baterias de íons de lítio detinham 89,86% da participação do mercado de carbonato de lítio em 2025 e devem expandir a um CAGR de 23,81% até 2031.

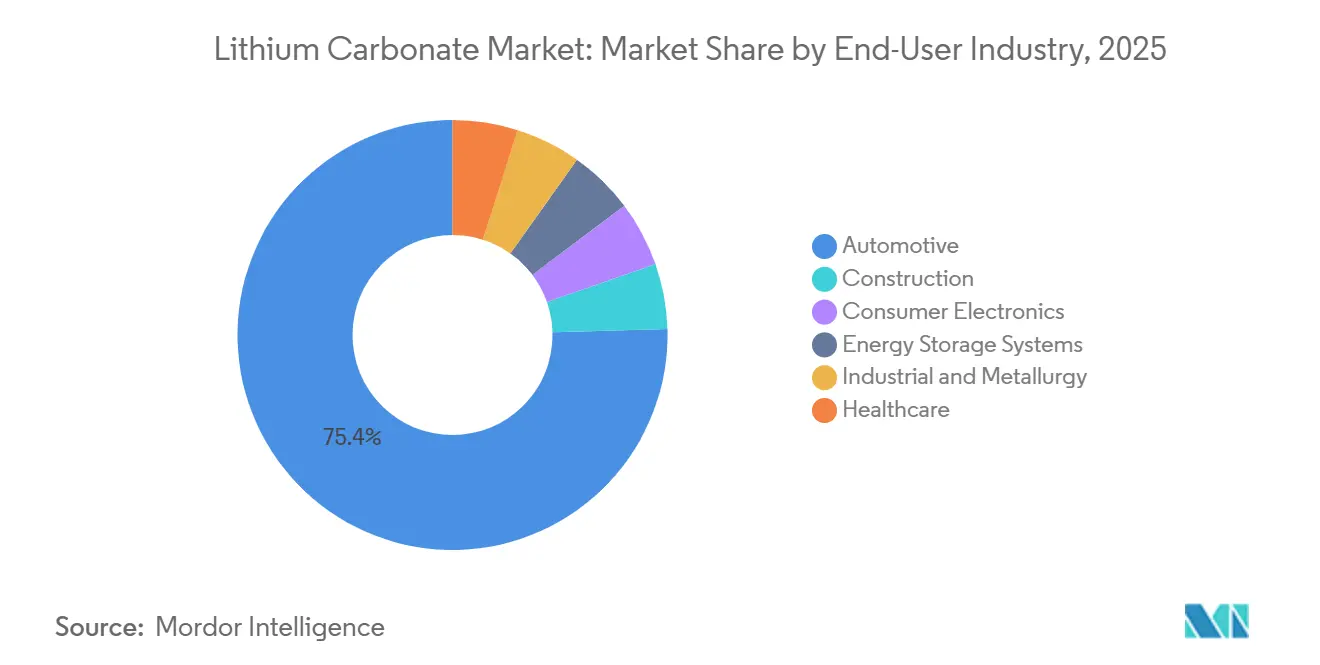

- Por setor de usuário final, o setor automotivo capturou 75,44% da participação do mercado de carbonato de lítio em 2025, enquanto os sistemas de armazenamento de energia devem liderar o crescimento com um CAGR de 24,41% até 2031.

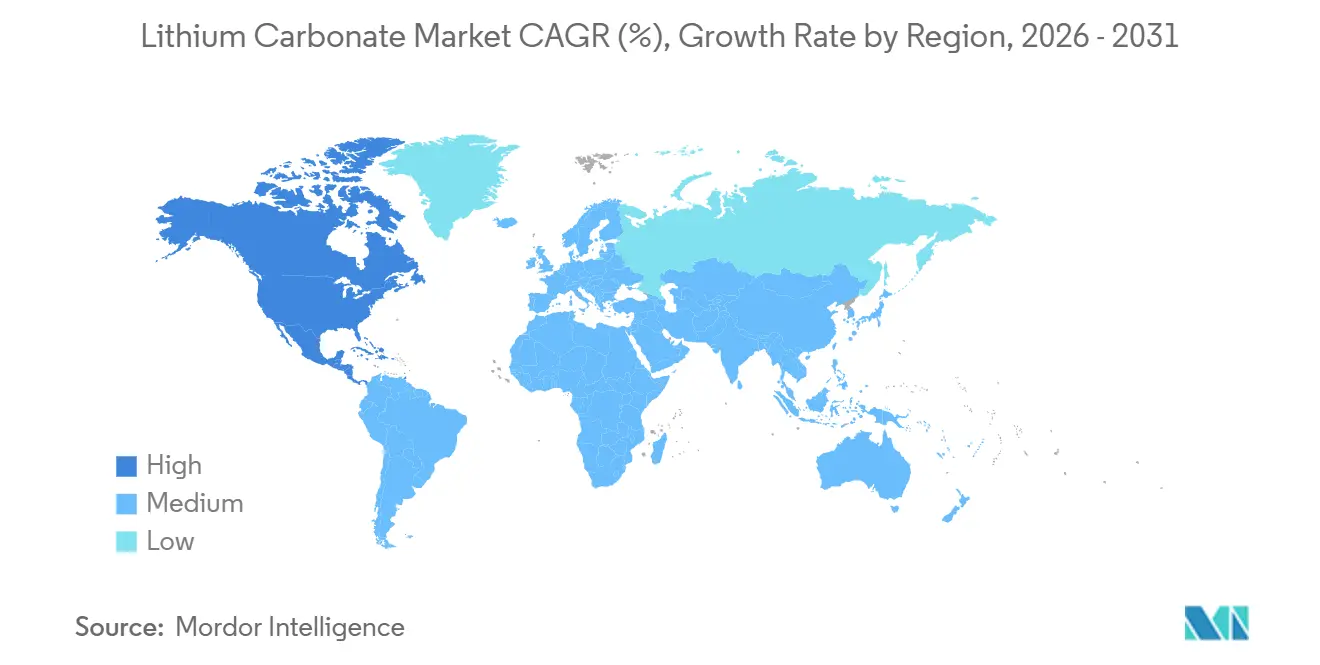

- Por geografia, a Ásia-Pacífico comandou 79,13% da participação do mercado de carbonato de lítio em 2025; a América do Norte deve ser a região de crescimento mais rápido com um CAGR de 28,13% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carbonato de Lítio

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da adoção de veículos elétricos e expansão da capacidade de fabricação de baterias | +7.5% | Global, com concentração na China, América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Implantação rápida de sistemas de armazenamento de energia para estabilização da rede elétrica | +5.5% | América do Norte, núcleo da APAC, com expansão para Europa e MEA | Médio prazo (2 a 4 anos) |

| Incentivos governamentais e requisitos de conteúdo doméstico impulsionando a localização | +5.0% | América do Norte e Europa, impacto secundário na APAC | Longo prazo (≥ 4 anos) |

| Transição da química de baterias de NMC para LFP favorecendo o carbonato de lítio | +2.5% | Global, liderado pela China com adoção na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Inovações tecnológicas em extração direta de lítio e reciclagem | +1.8% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção de Veículos Elétricos e Expansão da Capacidade de Fabricação de Baterias

As entregas globais de veículos elétricos de passeio superaram 15 milhões de unidades em 2025, e os planos de produção anunciados em 2026 elevarão as adições de capacidade de células em mais 600 GWh. A penetração do LFP na China superou 80% das vendas domésticas de veículos elétricos entre janeiro e novembro de 2025, uma inclinação química que direciona a demanda incremental para o mercado de carbonato de lítio. O BlueOval Battery Park Michigan da Ford entrou em produção em massa no Michigan durante 2026, enquanto a General Motors e a Samsung SDI iniciaram a construção de uma planta LFP de 30 GWh em Indiana, comprometendo conjuntamente contratos de fornecimento de carbonato por vários anos. Os contratos de aquisição de longo prazo agora superam as transações no mercado spot para fabricantes de cátodos automotivos, auxiliando na formação de preços, mas limitando a liquidez. Os fabricantes de automóveis também estão co-investindo em ativos upstream, como evidenciado pelo acordo de fornecimento da Ford com o projeto Thacker Pass da Lithium Americas, reduzindo a exposição às oscilações de commodities.

Implantação Rápida de Sistemas de Armazenamento de Energia para Estabilização da Rede Elétrica

As adições de baterias em escala de serviço público nos Estados Unidos aumentaram para 57,6 GWh em 2025, quatro vezes a linha de base de 2022. Os fornecedores de instalações à frente do medidor preferem módulos de fosfato de ferro e lítio (LFP) porque a vida útil superior a 6.000 ciclos e um preço de USD 80 a 100 por kWh superam a economia do NMC. O 15º Plano Quinquenal da China exige que cada província instale armazenamento equivalente a pelo menos 10% da produção renovável de pico, elevando a demanda estacionária para uma projeção de 150 a 180 GWh em 2026. Analistas esperam que os sistemas de armazenamento de energia consumam 42% do lítio global até 2035, ante 8% em 2020, diluindo permanentemente o domínio histórico da indústria automotiva[1]Comissão Nacional de Desenvolvimento e Reforma da China, "Aviso 136 sobre Planejamento de Armazenamento de Energia," ndrc.gov.cn. Os acordos de compra de energia de vários anos para renováveis agora exigem capacidade firme de armazenamento, e os desenvolvedores estão cada vez mais incorporando cláusulas de fornecimento de carbonato em contratos de engenharia, aquisição e construção, reservando efetivamente matéria-prima com anos de antecedência.

Incentivos Governamentais e Requisitos de Conteúdo Doméstico Impulsionando a Localização

O limite de 80% de conteúdo doméstico da IRA para minerais críticos até 2027 acelerou o licenciamento de minas norte-americanas e a construção de refinarias. A Lithium Americas obteve um empréstimo de USD 2,26 bilhões do Departamento de Energia para o projeto Thacker Pass, a Albemarle reiniciou as operações em Kings Mountain, na Carolina do Norte, e a Piedmont Lithium está avançando com uma unidade conversora baseada na Carolina. A Estratégia de Impulso à Bateria da Europa destina EUR 300 milhões em subsídios mais uma facilidade de financiamento combinado de EUR 1,5 bilhão para fechar a lacuna de refino, enquanto a proibição da União Europeia de dezembro de 2026 sobre exportações de massa negra para países não membros da OCDE força a capacidade de reciclagem doméstica. No Chile, a cota nacional de 400.000 toneladas por ano limita expansões adicionais de salmoura, criando espaço competitivo para participantes da Argentina, dos EUA e da Austrália.

Inovações Tecnológicas em Extração Direta de Lítio e Reciclagem

A DLE está passando de projetos-piloto para escala comercial. A Century Lithium alcançou recuperação superior a 91% a partir de matéria-prima de argila, enquanto o processo de duplo estágio da Saltworks reivindica uma redução de 25% nas despesas de capital em relação à evaporação convencional. O conjunto de membranas FilmTec LiNE-XD da DuPont reduz o consumo de energia unitária em mais de 30% e já está licenciado para quatro produtores. Os custos operacionais de USD 2.800 a 4.600 por tonelada LCE posicionam a DLE avançada favoravelmente em relação tanto às lagoas de salmoura quanto ao torrefação de espodumênio, e as avaliações de ciclo de vida indicam uma redução de 59% no potencial de aquecimento global em comparação com os fluxogramas tradicionais. A reciclagem complementa a expansão de recursos: a planta Schwarzheide da BASF processa 15.000 toneladas por ano de massa negra, alcançando 80 a 95% de recuperação de lítio e revendendo carbonato de grau bateria de volta à cadeia de suprimentos europeia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços e interrupções na cadeia de suprimentos | -2.1% | Global, aguda nos mercados spot da China e da Europa | Curto prazo (≤ 2 anos) |

| Gargalos de capacidade de processamento e concentração geográfica | -1.4% | Global, concentrado na China com expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Restrições ambientais e de recursos hídricos na extração de lítio | -1.2% | América do Sul, América do Norte, APAC (Chile, Argentina, Nevada, Austrália) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços e Interrupções na Cadeia de Suprimentos

O carbonato no mercado spot chinês foi negociado entre CNY 60.000 e CNY 120.000 por tonelada em 2025, uma variação intranual de 100% que comprimiu as margens dos conversores. Os futuros corrigiram de CNY 180.000 por tonelada para CNY 144.000 por tonelada no início de 2026, à medida que novos carregamentos de concentrado australiano chegaram ao mercado, apenas para se recuperar quando duas minas de médio porte suspenderam operações. Tal volatilidade desencoraja o hedge porque as estruturas contratuais permanecem ilíquidas, empurrando produtores menores abaixo do ponto de equilíbrio do custo caixa e amplificando o próximo pico de alta. Os formuladores de políticas na China também substituíram a isenção do imposto sobre a compra de veículos de nova energia por uma alíquota de 5% em 2026, causando uma corrida de demanda antecipada no final de 2025 e uma subsequente queda[2]Ministério das Finanças da República Popular da China, "Ajuste da Política Tributária para Veículos de Nova Energia," mof.gov.cn.

Gargalos de Capacidade de Processamento e Concentração Geográfica

A China refina 60 a 70% da matéria-prima global de lítio, mas importa cerca de 80% de seu espodumênio da Austrália, criando um ponto de estrangulamento que pode ser controlado pela política comercial. A utilização nas refinarias de Jiangxi e Sichuan caiu abaixo de 70% em 2025 devido ao excesso de oferta, depois subiu quando a precificação baseada em contratos de fornecimento protegeu os players integrados. As refinarias greenfield norte-americanas e europeias enfrentam ciclos de licenciamento superiores a três anos; tanto o projeto Thacker Pass quanto o Kings Mountain passaram por mais de 24 meses de revisão ambiental federal. A escassez de mão de obra qualificada em hidrometalurgia e no manuseio de produtos químicos de grau reagente atrasa ainda mais as rampas de produção e, até que hubs substitutos ganhem escala, a China mantém influência na formação de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Pureza de Grau Bateria Domina os Pools de Margem

O grau bateria controlou 82,62% da participação do mercado de carbonato de lítio em 2025 e deve avançar a um CAGR de 23,95% até 2031. Os limites de pureza de 99,5% minimizam os contaminantes metálicos que catalisam o crescimento de dendritos, reduzindo as taxas de falha das células e justificando um prêmio de preço de 15 a 20% em relação ao grau industrial de 99,0%. Os operadores de múltiplas gigafábricas nos Estados Unidos, na Coreia do Sul e na Alemanha agora incorporam garantias de pureza em cláusulas de compra obrigatória, efetivamente reservando volume para fornecedores de alta especificação.

A produção de grau industrial, aplicada em vidro, cerâmica e metalurgia, fica atrás com crescimento anual de dígito único médio. A demanda da construção civil correlaciona-se com os ciclos habitacionais e de infraestrutura, e não com as vendas de veículos elétricos, portanto o segmento experimenta menor volatilidade, mas menor potencial de alta. O carbonato de grau farmacêutico representa menos de 1% do tamanho do mercado de carbonato de lítio, mas comanda preços acima de USD 50.000 por tonelada devido à conformidade com a Farmacopeia dos EUA. Os produtores frequentemente mantêm linhas de produção dedicadas para evitar contaminação cruzada, criando altos custos fixos, mas margens de nicho estáveis.

Por Fonte: Salmoura Ainda Lidera, Rocha Dura Ganha Participação

Os campos de salmoura forneceram 65,22% da produção em 2025, mas o espodumênio (rocha dura) da Austrália Ocidental e dos emergentes hubs norte-americanos é a fonte de crescimento mais rápido, registrando um CAGR de 23,16% até 2031. A evaporação de salmoura desfruta de custos operacionais de USD 3.300 a 4.900 por tonelada LCE; no entanto, os ciclos de lagoa de 12 a 18 meses não conseguem responder rapidamente a surpresas de demanda, limitando a elasticidade da oferta. O concentrado de rocha dura oferece taxas de recuperação mais altas, tipicamente de 70 a 80%, e pode ser ampliado em 6 a 12 meses após a instalação de uma nova linha de britagem, embora sua faixa de custo de USD 3.600 a 8.000 torne os mineradores sensíveis às quedas de preço.

Os depósitos de argila e lepidolita permaneceram marginais até que os avanços da DLE melhoraram os rendimentos de extração para além de 90%. O projeto-piloto da Century Lithium no Nevada agora registra custos operacionais próximos a USD 4.000 por tonelada e reduz drasticamente o uso de água. O carbonato reciclado contribui com uma estimativa de 3 a 4% atualmente, mas poderia atingir 10 a 12% da participação do mercado de carbonato de lítio até 2031, pois a proibição da União Europeia de exportações de massa negra para países não membros da OCDE entra em vigor em dezembro de 2026.

Por Aplicação: Baterias de Íons de Lítio Consolidam uma Posição Dominante

As baterias de íons de lítio absorveram 89,86% do volume de 2025 e estão no caminho para um CAGR de 23,81% até 2031. O LFP superou a química NMC em total de GWh implantados durante 2025 e, como o LFP utiliza exclusivamente carbonato, a troca de química amplia diretamente o tamanho do mercado de carbonato de lítio. Os sistemas de armazenamento de energia em escala de serviço público, que preferem o LFP por seus mais de 6.000 ciclos de vida e menor custo, responderam por 21 GWh de produção de células estacionárias em 2025 e triplicarão até 2027 com base nos mandatos de balanceamento de rede elétrica.

As aplicações não relacionadas a baterias são estáveis, mas inerentemente de crescimento mais lento. Os produtores de vidro e cerâmica empregam carbonato de lítio para reduzir as temperaturas de fusão e melhorar a tenacidade à fratura, enquanto as fundições o utilizam como fundente em ligas de alumínio especiais. A absorção farmacêutica permanece de nicho, e as adições ao cimento aparecem principalmente em misturas de alta resistência inicial para concretagens de infraestrutura de rápida execução.

Por Setor de Usuário Final: Automotivo como Âncora, Armazenamento de Energia em Expansão

O setor automotivo consumiu 75,44% do volume total de 2025, mas o crescimento moderou após a redução dos subsídios na China em 2026. Mesmo assim, os fabricantes de automóveis mantêm demanda estrutural por meio da integração em nível de planta: Ford, General Motors e Tesla assinaram coletivamente contratos de fornecimento superiores a 300.000 toneladas até 2030, garantindo carbonato antes das novas linhas de gigafábricas.

Os sistemas de armazenamento de energia exibem o CAGR mais rápido de 24,41% até 2031, impulsionados pela penetração de renováveis e pelo alívio do congestionamento de transmissão. As implantações à frente do medidor nos Estados Unidos poderiam chegar a 180 GWh em 2026, enquanto as metas provinciais da China amplificam a absorção estacionária. Os eletrônicos de consumo permanecem próximos às normas do ciclo de substituição, enquanto os segmentos de metalurgia industrial e saúde permanecem de nicho.

Análise Geográfica

A Ásia-Pacífico reteve 79,13% do volume global em 2025, ancorada pela cadeia de valor integrada da China, desde o refino em Jiangxi e Sichuan até a montagem de células em Guangdong e Zhejiang. Embora a China importe 80% de seu concentrado de espodumênio da Austrália, o extenso parque de conversores da região mantém a maior parte do valor agregado no país. A pressão sobre as margens surgiu em 2025, quando os preços spot esfriaram, reduzindo a utilização abaixo de 70% em vários conversores. O Japão e a Coreia do Sul dependem de importações de carbonato de grau bateria para a Panasonic, LG Energy Solution e Samsung SDI, tornando-os sensíveis à política de exportação chinesa.

A América do Norte lidera o crescimento com um CAGR de 28,13% até 2031. O crédito de USD 35 por kWh para células da IRA torna o carbonato doméstico um imperativo econômico para as gigafábricas em Michigan, Ohio, Tennessee e Ontário. Os empréstimos federais desbloquearam o projeto Thacker Pass, Kings Mountain e a Piedmont Lithium, com meta coletiva de mais de 100.000 toneladas por ano até 2028. Os atrasos no licenciamento permanecem relevantes, mas os contratos de fornecimento com a Ford e a GM reduzem o risco do financiamento de projetos.

A Europa se beneficia da Facilidade de Impulso à Bateria de EUR 1,5 bilhão que apoia a infraestrutura de refinaria e reciclagem. A planta Schwarzheide da BASF e a unidade da ACC na França sustentam a demanda regional. A proibição de exportação de massa negra de dezembro de 2026 obrigará os recicladores a localizar capacidade, o que retroalimentará carbonato nas cadeias de suprimentos das gigafábricas.

A América do Sul, principalmente Chile e Argentina, controlou aproximadamente 40% da produção baseada em salmoura em 2025. A cota de 400.000 toneladas do Chile limita expansões adicionais, enquanto o complexo de salmoura de 210.000 toneladas do Salar de Atacama da SQM e a La Negra III de 200.000 toneladas da Albemarle operam dentro desse teto. O Olaroz-Cauchari, Sal de Vida e Pastos Grandes da Argentina somam juntos 87.500 toneladas, mas lacunas de infraestrutura e licenciamento provincial podem retardar as rampas de produção.

Cenário Competitivo

O mercado é moderadamente concentrado, com as cinco maiores empresas incluindo Albemarle Corporation, SQM, Tianqi Lithium Corporation, Ganfeng Lithium Group Co., Ltd e Rio Tinto. A expansão La Negra III da Albemarle eleva a produção chilena para 200.000 toneladas até 2027, enquanto o complexo de salmoura de 210.000 toneladas da SQM mantém a liderança de escala no Atacama. A Ganfeng combina 140.000 toneladas de capacidade de refino com matéria-prima da Austrália, China e Argentina, vendendo em seguida por meio de acordos de fornecimento de longo prazo com a LG Energy Solution, entre outros.

A tecnologia é o fator imprevisível. A DLE com 91% de recuperação da Century Lithium, o fluxograma com 25% de economia de despesas de capital da Saltworks e as membranas LiNE-XD de redução de energia da DuPont reduzem as barreiras de entrada para argilas e salmouras de campos petrolíferos. A reciclagem adiciona uma via paralela: a planta Schwarzheide de 15.000 toneladas da BASF comprova a hidrometalurgia comercial em escala, e o novo hub da Itália atingiu 99,6% de recuperação, prenunciando circuitos regionais forçados pela proibição de exportação da UE. O atraso no refino norte-americano ainda oferece espaço em branco; a capacidade anunciada combinada atende apenas 40 a 50% da demanda de grau celular de 2030, sugerindo espaço para participantes de médio porte.

Líderes do Setor de Carbonato de Lítio

Albemarle Corporation

Rio Tinto

SQM

Ganfeng Lithium Group Co., Ltd

Tianqi Lithium Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Várias minas de lepidolita em Yichun, principal região produtora de lítio da China, suspenderam as operações devido a inspeções ambientais determinadas pelo governo e desafios relacionados à renovação de licenças de mineração. As medidas incluíram auditorias de disputas de limites e conformidade ambiental, que afetaram grandes produtores como a CATL e causaram um aumento significativo nos preços globais do carbonato de lítio.

- Março de 2026: A Trafigura assinou um acordo de fornecimento vinculante de compra obrigatória com a Smackover Lithium, uma joint venture entre a Standard Lithium Ltd e a Equinor. O acordo, facilitado por meio de subsidiárias da Equinor ASA, referia-se ao fornecimento de carbonato de lítio de grau bateria proveniente do Projeto South West Arkansas.

Escopo do Relatório Global do Mercado de Carbonato de Lítio

O carbonato de lítio é um pó branco inorgânico utilizado principalmente como medicamento para o transtorno bipolar, funcionando como estabilizador de humor para controlar a mania. Também é essencial em aplicações industriais, particularmente na produção de baterias de íons de lítio e cerâmicas.

O Mercado de Carbonato de Lítio é segmentado por grau, fonte, aplicação, indústria de uso final e geografia. Por grau, o mercado é segmentado em grau bateria, grau técnico e grau industrial. Por fonte, o mercado é segmentado em salmoura, espodumênio (rocha dura), lepidolita/argila e carbonato de lítio reciclado. Por aplicação, o mercado é segmentado em bateria de íons de lítio, vidro e cerâmica, produtos farmacêuticos e odontológicos, produção de alumínio, indústria de cimento e outras aplicações. Por indústria de uso final, o mercado é segmentado em automotivo, eletrônicos de consumo, sistemas de armazenamento de energia, industrial e metalurgia, saúde e construção. O relatório também abrange o tamanho do mercado e as previsões para o carbonato de lítio em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas LCE).

| Grau Bateria |

| Grau Técnico |

| Grau Industrial |

| Salmoura |

| Espodumênio (Rocha Dura) |

| Lepidolita/Argila |

| Carbonato de Lítio Reciclado |

| Bateria de Íons de Lítio |

| Vidro e Cerâmica |

| Produtos Farmacêuticos e Odontológicos |

| Produção de Alumínio |

| Indústria de Cimento |

| Outras Aplicações |

| Automotivo |

| Eletrônicos de Consumo |

| Sistemas de Armazenamento de Energia |

| Industrial e Metalurgia |

| Saúde |

| Construção |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau | Grau Bateria | |

| Grau Técnico | ||

| Grau Industrial | ||

| Por Fonte | Salmoura | |

| Espodumênio (Rocha Dura) | ||

| Lepidolita/Argila | ||

| Carbonato de Lítio Reciclado | ||

| Por Aplicação | Bateria de Íons de Lítio | |

| Vidro e Cerâmica | ||

| Produtos Farmacêuticos e Odontológicos | ||

| Produção de Alumínio | ||

| Indústria de Cimento | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | Automotivo | |

| Eletrônicos de Consumo | ||

| Sistemas de Armazenamento de Energia | ||

| Industrial e Metalurgia | ||

| Saúde | ||

| Construção | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carbonato de lítio?

O tamanho do mercado de carbonato de lítio é de 1,41 milhão de toneladas LCE em 2026 e deve aumentar para 3,93 milhões de toneladas LCE até 2031.

Qual aplicação dominou o volume em 2025?

A bateria de íons de lítio respondeu por 89,86% do volume em 2025, impulsionada pela adoção do cátodo LFP em veículos elétricos e armazenamento em rede elétrica.

Qual grau está se expandindo mais rapidamente até 2031?

O carbonato de grau bateria lidera o crescimento com um CAGR de 23,95% até 2031, em razão do aperto nos requisitos de pureza das gigafábricas globais.

Qual região oferece o maior potencial de crescimento?

A América do Norte é a geografia de crescimento mais rápido, avançando a um CAGR de 28,13% até 2031, à medida que a Lei de Redução da Inflação estimula o investimento em minas e refinarias.

Página atualizada pela última vez em: