Tamanho e Participação do Mercado de Polietileno Linear de Baixa Densidade (LLDPE)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 116.22 Milhões de toneladas |

| Volume do Mercado (2031) | 142.86 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polietileno Linear de Baixa Densidade (LLDPE) por Mordor Intelligence

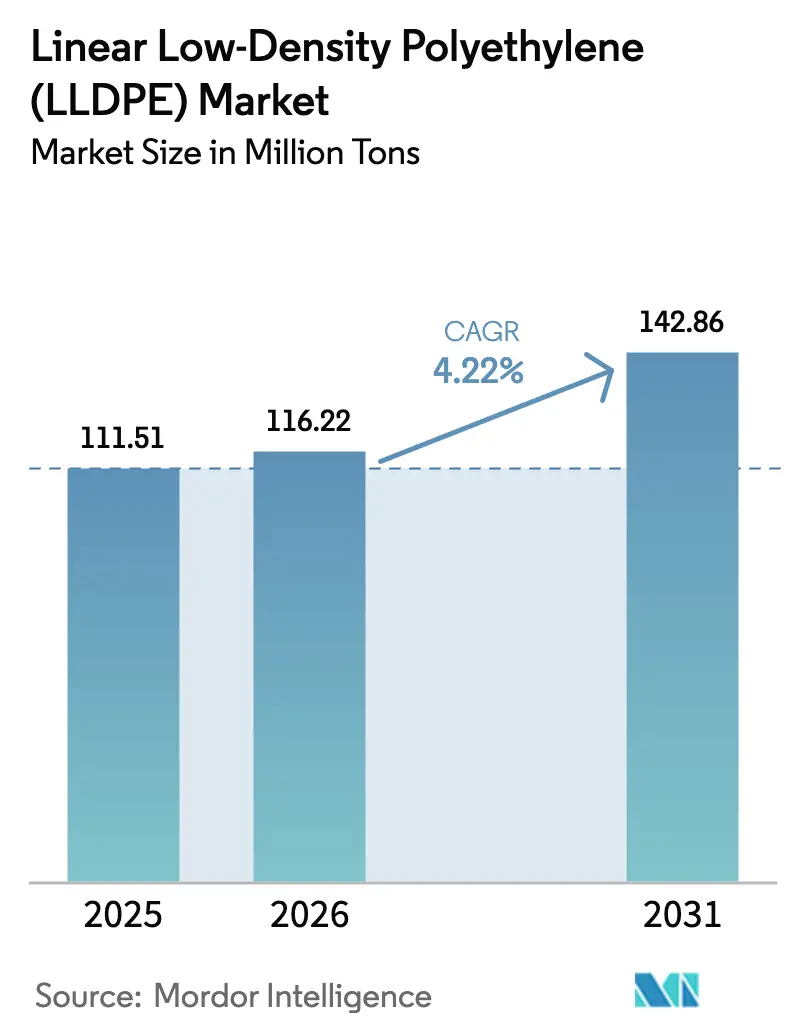

O Mercado de Polietileno Linear de Baixa Densidade foi avaliado em 111,51 milhões de toneladas em 2025 e estima-se que cresça de 116,22 milhões de toneladas em 2026 para atingir 142,86 milhões de toneladas até 2031, a um CAGR de 4,22% durante o período de previsão (2026-2031). A redução de espessura de embalagens, a logística de comércio eletrônico e as expansões de capacidade na região Ásia-Pacífico são as forças estruturais que sustentam a demanda de longo prazo. Mesmo com as taxas de utilização na América do Norte e na Europa próximas a 80%, os produtores da Ásia-Pacífico continuam a operar ativos mais novos a taxas acima de 90% e estão redirecionando o excedente de resina para o Sudeste Asiático e a África, remodelando assim os padrões comerciais. A concorrência de custos está se intensificando porque os preços do etano nos EUA permanecem baixos, enquanto os custos da nafta asiática aumentaram, comprimindo as margens dos crackers integrados. Ao mesmo tempo, os mandatos de sustentabilidade estão impulsionando os conversores em direção a estruturas de filmes monomaterial que favorecem o LLDPE e os tipos de maior teor reciclado, estimulando o investimento em ativos de reciclagem avançada. A volatilidade nos preços das matérias-primas e a divergência regulatória entre regiões criam riscos e oportunidades para os players posicionados com portfólios de matérias-primas flexíveis e catalisadores diferenciados.

Principais Destaques do Relatório

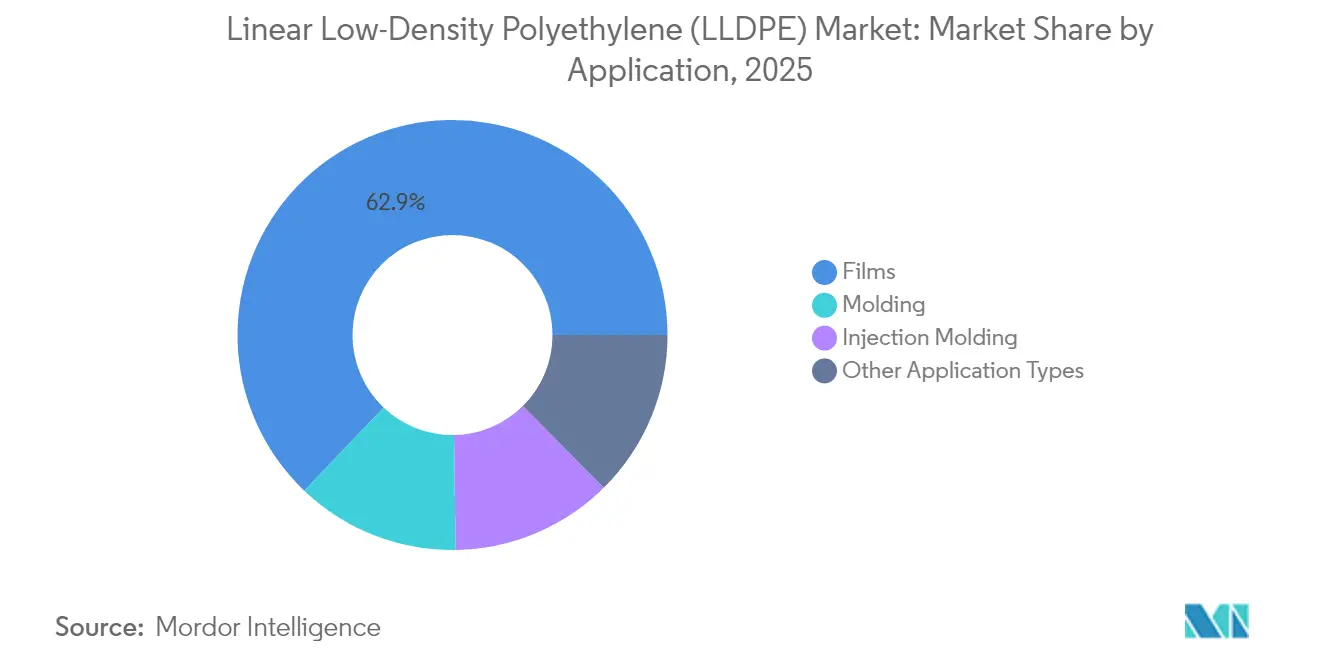

- Por aplicação, os filmes representaram 62,89% da participação de mercado de Polietileno Linear de Baixa Densidade em 2025, e outros tipos de aplicação têm previsão de registrar o CAGR mais rápido de 5,68% entre 2026 e 2031.

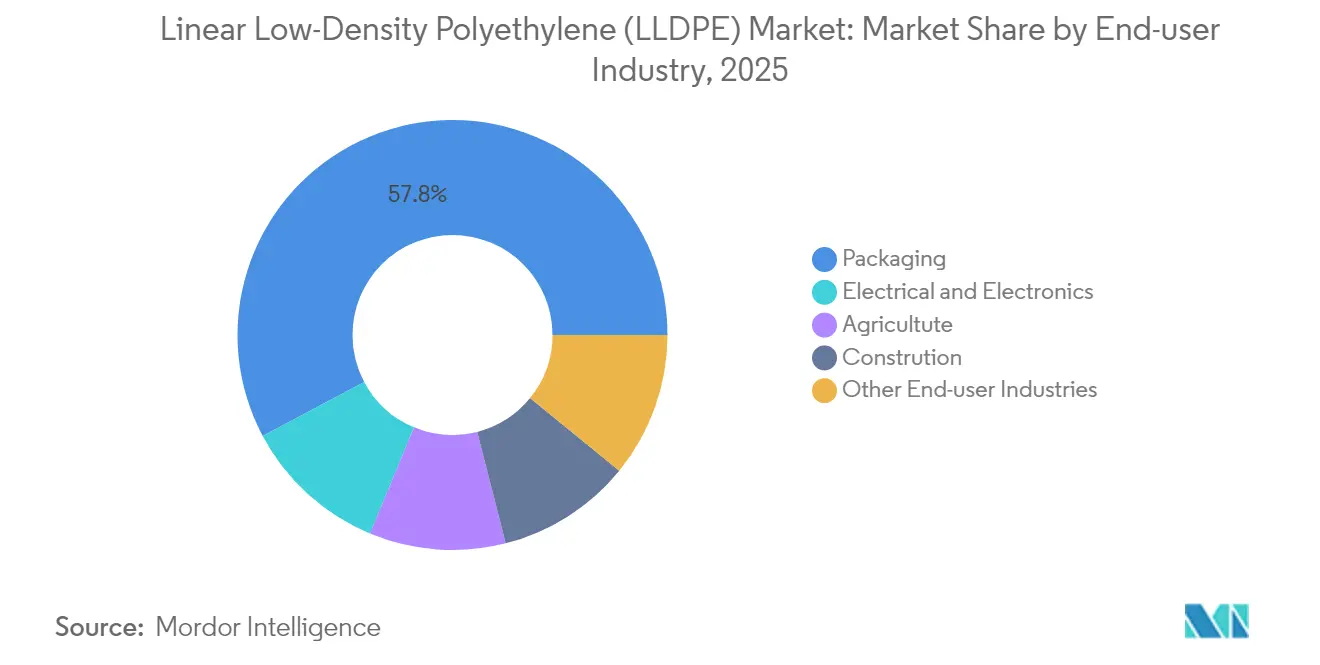

- Por indústria de usuário final, a embalagem respondeu por 57,78% do tamanho do mercado de Polietileno Linear de Baixa Densidade em 2025, enquanto o setor elétrico e eletrônico está preparado para crescer mais rapidamente a um CAGR de 5,61%.

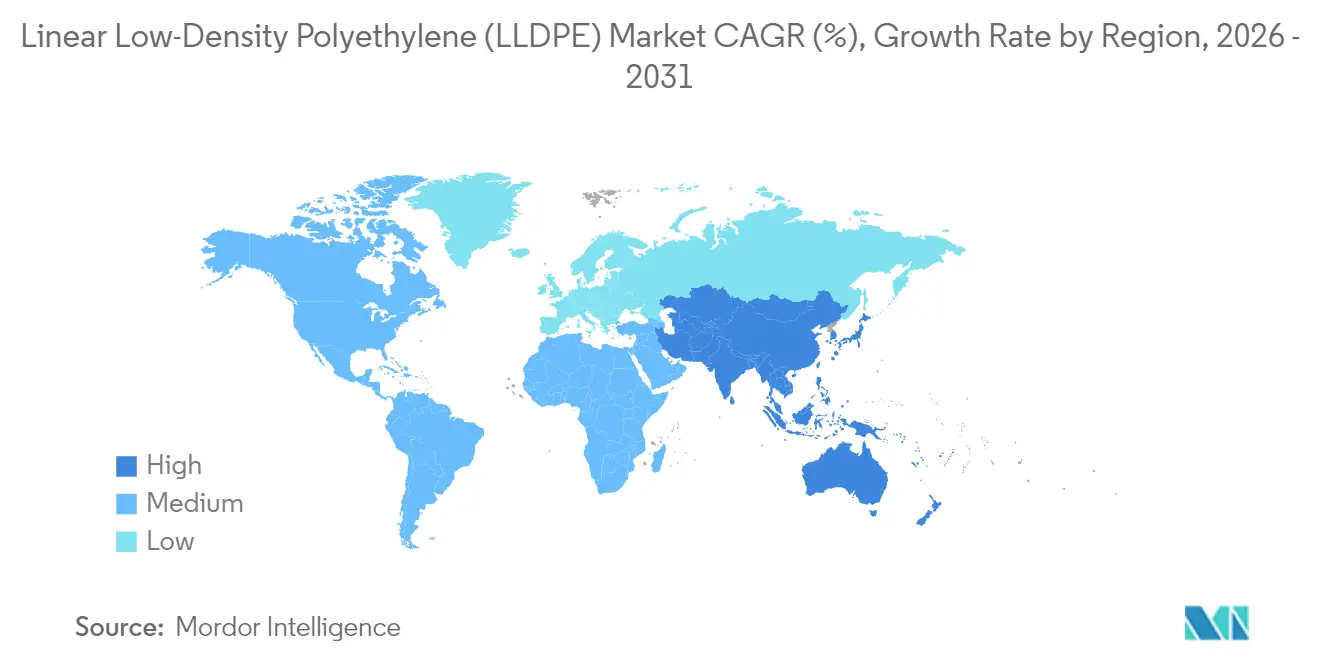

- Por geografia, a região Ásia-Pacífico liderou com 46,10% do volume global em 2025. A região Ásia-Pacífico deverá apresentar o maior CAGR de 5,07% de 2021 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Polietileno Linear de Baixa Densidade (LLDPE)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por filmes para embalagens de alimentos | +0.9% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Aumento de filmes extensíveis/retráteis para comércio eletrônico | +1.1% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de filmes de encapsulamento para painéis solares | +0.3% | Núcleo na Ásia-Pacífico, expansão para Oriente Médio-África | Longo prazo (≥ 4 anos) |

| Mandatos de redução de espessura e economia circular | +0.8% | Europa, América do Norte, adoção inicial na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Filmes de cobertura agrícola e estufas | +0.6% | Ásia-Pacífico, Oriente Médio-África, América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Filmes para Embalagens de Alimentos

As embalagens flexíveis para lanches e refeições prontas estão migrando de formatos rígidos para sachês leves, reduzindo o uso de resina em quase 90% e preservando a integridade do selamento por meio da redução de espessura habilitada por metaloceno[1]LyondellBasell, "Tendências em Filmes para Embalagens Flexíveis," lyondellbasell.com. O tipo Exceed XP 7 da ExxonMobil, lançado em 2024, oferece valores de impacto por dardo de 900 g e energia de perfuração de até 2,3 J por mil a densidades próximas de 0,912 g/cc, permitindo que os conversores reduzam as espessuras dos filmes em 15%–20% sem comprometer o desempenho de barreira. O avanço de desempenho é crucial na Índia, onde a demanda por polietileno cresceu 20% em relação ao ano anterior em 2024 e o espaço em aterros sanitários é limitado. A adoção de sachês autossustentáveis favorece o LLDPE em relação ao LDPE, pois a ramificação de cadeia curta proporciona maior resistência ao calor para linhas de formação-enchimento-selamento de alta velocidade. À medida que os gastos da classe média com alimentação aumentam em toda a Ásia, os proprietários de marcas veem a capacidade de redução de espessura do LLDPE como a principal alavanca tanto para objetivos de custo quanto de sustentabilidade.

Aumento de Filmes Extensíveis/Retráteis para Comércio Eletrônico

O varejo online global continua a superar o PIB, impulsionando a necessidade de especificações aprimoradas para filme de paletização extensível e proteção de encomendas. O filme extensível que incorpora LLDPE metaloceno maximiza a aderência e a resistência à perfuração, atendendo às demandas de estabilidade de carga que superam os custos diretos do material. A iniciativa da LyondellBasell em 2023 com a AFA Nord visa produzir 50.000 t/a de LLDPE e LDPE reciclados para embalagens flexíveis até 2026, em linha com as regras de responsabilidade estendida do produtor. Embora as margens dos crackers do Nordeste Asiático tenham se tornado negativas no final de 2024, o consumo de filme extensível mostrou resiliência devido à sua correlação quase perfeita com os volumes de encomendas. Os varejistas também estão migrando de misturas de PVC para misturas de LLDPE no envolvimento retrátil de bebidas e eletrônicos para eliminar polímeros clorados e melhorar os rendimentos de reciclagem.

Adoção de Filmes de Encapsulamento para Painéis Solares

Os módulos fotovoltaicos bifaciais requerem folhas traseiras pigmentadas de branco para melhorar o albedo, e o LLDPE oferece a resistência à umidade e os benefícios de custo necessários para essa especificação emergente. Um pipeline de energia solar utilitária de 1.500 GW programado para comissionamento entre 2025 e 2030 na Ásia-Pacífico e no Oriente Médio cria um horizonte plurianual para filmes de encapsulamento[2]Agência Internacional de Energia, "Petróleo 2024," iea.org. A temperatura de processamento mais baixa do LLDPE em comparação com o EVA reduz a energia de laminação, alinhando-se com as metas de redução de carbono dos fabricantes de módulos. No entanto, os rigorosos testes de durabilidade da IEC 61215 e os relacionamentos estabelecidos com fornecedores moderam os ganhos de volume no curto prazo.

Mandatos de Redução de Espessura e Economia Circular

As regras europeias sobre plásticos de uso único, plenamente aplicadas desde 2024, impulsionam os conversores em direção a filmes de LLDPE monomaterial que atendem aos critérios de design para reciclagem. O programa Path2Zero da Dow compromete 2 milhões de toneladas por ano de polietileno de baixo carbono e 3 milhões de toneladas por ano de resinas recicladas ou renováveis até 2030, sustentado por mais de USD 1 bilhão em gastos de capital. Os auxiliares de processamento sem PFAS lançados em julho de 2024 permitem uniformidade de espessura abaixo de 20 µm sem fratura do fundido, resultando em uma redução de até 12% no uso de resina de aparas. Estudos de reciclagem mecânica mostram que o LLDPE retém a funcionalidade após dois ciclos, mas perde 85% de sua resistência ao rasgo no quarto ciclo, sublinhando a importância futura das vias de despolimerização química.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendência ao m-LLDPE/HDPE para maior resistência | -0.7% | Global, notadamente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Custo volátil de matéria-prima nafta/etano | -0.9% | Ásia-Pacífico e Oriente Médio-África (nafta), América do Norte (etano) | Curto prazo (≤ 2 anos) |

| Restrições globais a plásticos de uso único | -0.5% | Europa, América do Norte, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência ao m-LLDPE/HDPE para Maior Resistência

O LLDPE metaloceno e o HDPE apresentam prêmios de preço de 10%–15% ao oferecerem maior resistência à perfuração e rigidez, deslocando os tipos convencionais em sacos para uso intensivo e revestimentos industriais. Os dados da ExxonMobil mostram que o LLDPE C6-metaloceno oferece distribuições de peso molecular mais estreitas, que reduzem as temperaturas de iniciação de selamento e diminuem o desperdício de aparas em linhas de alta velocidade. A superior resistência ao fissuramento por tensão ambiental do HDPE favorece contêineres químicos e IBCs, retirando participação do LLDPE na América do Norte e na Europa, onde os conversores podem reconfigurar os equipamentos. Os mercados emergentes com extrusoras legadas permanecem sensíveis a custos, desacelerando o efeito de substituição.

Custo Volátil de Matéria-Prima Nafta/Etano

Os crackers asiáticos à base de nafta enfrentaram um aumento de 15%–20% nos custos de matéria-prima no início de 2025, forçando os produtores a reduzir as taxas operacionais e corroendo as margens petroquímicas. Em contraste, os preços do etano nos EUA suavizaram com o excesso de oferta de gás associado, ampliando uma diferença de custo em dinheiro de USD 200–USD 300/t em relação ao Nordeste Asiático. A divergência complica os contratos de longo prazo e impulsiona uma mudança para ciclos de precificação mais curtos, sobrecarregando a eficiência do capital de giro para os produtores integrados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Filmes Sustentam o Volume, Segmentos Especiais Aceleram

Os filmes representaram 62,89% do volume global em 2025, pois os conversores preferiram tipos metaloceno que permitiram espessuras mais finas sem comprometer a integridade do selamento. Os sistemas de catalisadores metaloceno oferecem maior resistência ao calor, permitindo que sachês autossustentáveis multicamada operem em velocidades de linha mais altas e reduzam o consumo total de material por embalagem. Os produtores de filme extensível estão adotando rolos pré-esticados que reduzem o uso de resina por palete em até 50%, integrando ainda mais o LLDPE nos programas de sustentabilidade da cadeia de suprimentos. A adoção de filme retrátil especial no agrupamento de eletrônicos está avançando à medida que o PVC cai em desuso devido aos passivos de descarte relacionados ao cloro.

Outros tipos de aplicação têm previsão de crescer a um CAGR líder de mercado de 5,68% até 2031. A participação de mercado de Polietileno Linear de Baixa Densidade dessas aplicações especiais permanece modesta, mas a proposta de valor está aumentando. Os tanques de água rotomoldados estão ganhando força em comunidades africanas fora da rede elétrica, aproveitando a construção em peça única do LLDPE que elimina pontos de vazamento. As espumas protetoras ultraleves para embalagens de eletrônicos de consumo são outro mercado emergente, apoiado por um método reportado na Nature para a produção de folhas de polietileno ultradelgadas que preservam a flexibilidade em espessuras em microescala. A logística de semicondutores está estimulando a demanda por filmes antiestáticos, um nicho que se beneficia da resistividade de superfície inerentemente baixa do LLDPE quando composto com aditivos condutores.

Por Indústria de Usuário Final: Embalagem Domina, Eletrônico Avança

A embalagem respondeu por 57,78% da demanda global em 2025 e continua a ditar os ciclos de preços, pois os conversores de filmes geralmente mantêm estoques limitados. Os compromissos dos proprietários de marcas de reduzir o uso de resina virgem em 20%–25% até 2030 estão estimulando a redução acelerada de espessura, o que paradoxalmente mantém o volume de LLDPE ao abrir novas aplicações que substituem formatos rígidos. Uma mudança visível de laminados multimaterial para sachês de polietileno monomaterial melhora a reciclabilidade mecânica, uma mudança que favorece o LLDPE devido às suas características de resistência ao fundido.

O setor elétrico e eletrônico é o uso final de crescimento mais rápido a um CAGR de 5,61%. Os filmes antiestáticos e de barreira à umidade protegem wafers de alto valor durante o trânsito global, e qualquer defeito pode destruir lotes de semicondutores avaliados em USD 10.000 ou mais, justificando o uso de tipos premium de LLDPE metaloceno. A agricultura permanece um mercado essencial, porém regionalmente variado, dependendo de filmes de cobertura e para estufas para ampliar rendimentos em regiões com escassez de água. A construção continua a empregar o LLDPE para barreiras de vapor e geomembranas, beneficiando-se de sua resistência à perfuração e facilidade de instalação. A saúde é uma especialidade emergente, onde sachês médicos de uso único que aproveitam a resistência do LLDPE estão obtendo aprovação sob as estruturas da ISO 13485, especialmente nos mercados hospitalares de rápido crescimento do Sudeste Asiático.

Análise Geográfica

A região Ásia-Pacífico respondeu por 46,10% do volume global de 2025 e deve entregar um CAGR de 5,07% até 2031. O comissionamento de 5 milhões de toneladas por ano (t/a) de capacidade de polietileno pela China em 2025 e 6,5 milhões de t/a em 2026 reduzirá sua necessidade de importação para uma média de 300.000 t/a, redirecionando as cargas do Oriente Médio e dos EUA para a Indonésia, o Vietnã e as Filipinas. Espera-se que a Índia coloque 2,4 milhões de toneladas por ano em operação nos próximos três anos, impulsionada por 7% de crescimento anual na demanda petroquímica e por um pipeline virtual expandido de etano que garante matéria-prima para Jamnagar. O Japão e a Coreia do Sul, embora maduros, estão atualizando a tecnologia de catalisadores para atender aos nichos de filmes agrícolas e para se proteger contra a volatilidade da nafta por meio da integração do etano importado.

A América do Norte permanece um fornecedor regulador graças às vantagens de custo baseadas em etano. A Borealis iniciou a operação de sua unidade Baystar de 640.000 t/a e obteve acesso rápido aos terminais de exportação do Golfo. A ExxonMobil continua a avaliar um complexo de USD 8,6 bilhões em Point Comfort, embora a empresa tenha encerrado sua linha de 400.000 toneladas por ano em Gravenchon, na França, destacando a divergência continental na economia das matérias-primas. O papel de reexportação do México está se expandindo sob o USMCA, enquanto o crescimento do Canadá é limitado por obstáculos de licenciamento para novos sites petroquímicos em Alberta e Ontário. A Europa está contraindo capacidade em meio a altos custos de energia e rígidas regras ambientais. A SABIC fechou seu cracker de 400.000 t/a em Geleen, e a LyondellBasell está explorando USD 7–9 bilhões em desinvestimentos de ativos para se concentrar em resinas de reciclagem e base biológica. No entanto, a região lidera a inovação em economia circular; a iniciativa de reciclagem de embalagens flexíveis da LyondellBasell tem como alvo 50.000 t/a até 2026, posicionando a Europa como um polo tecnológico para reciclagem química. A América do Sul e o Oriente Médio-África representam fronteiras de crescimento. A Braskem está negociando o fornecimento de gás para expandir seu complexo no Rio além de 540.000 t/a, enquanto o projeto de polietileno de 1,4 milhão de t/a da Borealis em Abu Dhabi está mais da metade concluído mecanicamente, garantindo fornecimento de baixo custo para conversores asiáticos e africanos.

Cenário Competitivo

O Mercado de Polietileno Linear de Baixa Densidade (LLDPE) é moderadamente concentrado. Empresas estatais, como a SINOPEC e a Reliance Industries, aproveitam cadeias integradas de matérias-primas e distribuição local para manter altas taxas de utilização. Em contraste, os principais players de capital privado e capital aberto na América do Norte e na Europa enfrentam pressão sobre as margens à medida que os preços da nafta sobem e os custos regulatórios aumentam. Uma bifurcação estratégica é evidente: os players do Oriente Médio e da Costa do Golfo dos EUA estão ampliando os ativos baseados em etano para capturar participação nas exportações, enquanto os incumbentes europeus focam em portfólios de conteúdo reciclado e base biológica para se alinhar com os mandatos de economia circular.

Líderes da Indústria de Polietileno Linear de Baixa Densidade (LLDPE)

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

INEOS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Diretoria-Geral de Recursos de Comércio, subordinada ao Ministério do Comércio e da Indústria, iniciou uma investigação antidumping sobre importações de Polietileno Linear de Baixa Densidade (LLDPE) provenientes de seis países: Kuwait, Malásia, Omã, Catar, Arábia Saudita e Emirados Árabes Unidos.

- Março de 2025: A Borealis GmbH lançou o Borcycle M CWT120CL, um polietileno linear de baixa densidade reciclado (rLLDPE) destinado a promover a circularidade em embalagens flexíveis não alimentares. É fabricado a partir de 85% de reciclado pós-consumo (PCR) e 15% de reforçador de LLDPE.

Escopo do Relatório Global do Mercado de Polietileno Linear de Baixa Densidade (LLDPE)

O polietileno linear de baixa densidade (LLDPE) é um polímero termoplástico e é uma classe de polímeros derivados principalmente de petroquímicos. O polietileno linear de baixa densidade apresenta alta resistência à tração, flexibilidade e resistência à perfuração em comparação com outros produtos químicos similares. O polietileno linear de baixa densidade (LLDPE) é uma forma misturada de polietileno de baixa densidade (LDPE). O LLDPE é mais robusto do que o LDPE por causa de suas cadeias laterais.

O mercado de polietileno linear de baixa densidade é segmentado por aplicação, indústria de usuário final e geografia. Por aplicação, o mercado é segmentado em filmes, moldagem por injeção, moldagem e outros tipos de aplicação. Por indústria de usuário final, o mercado é segmentado em agricultura, elétrico e eletrônico, embalagem, construção e outros. O relatório também cobre o tamanho e as previsões do mercado para 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (milhões de toneladas).

| Filmes |

| Moldagem |

| Moldagem por Injeção |

| Outros Tipos de Aplicação |

| Agricultura |

| Elétrico e Eletrônico |

| Embalagem |

| Construção |

| Outras Indústrias de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Filmes | |

| Moldagem | ||

| Moldagem por Injeção | ||

| Outros Tipos de Aplicação | ||

| Por Indústria de Usuário Final | Agricultura | |

| Elétrico e Eletrônico | ||

| Embalagem | ||

| Construção | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Polietileno Linear de Baixa Densidade em 2026 e qual é a sua velocidade de crescimento?

O mercado está em 116,22 milhões de toneladas em 2026 e deve expandir para 142,86 milhões de toneladas até 2031 a um CAGR de 4,22%.

Qual aplicação detém a participação dominante da demanda global de LLDPE?

Os filmes representam 62,89% do volume de 2025, impulsionados por usos de filme extensível, retrátil e para embalagem de alimentos.

Qual setor de uso final deve crescer mais rapidamente até 2031?

O setor elétrico e eletrônico tem projeção de crescer a um CAGR de 5,61% graças à demanda por filmes antiestáticos e de barreira à umidade.

Qual região lidera o consumo global e por quê?

A Ásia-Pacífico representa 46,10% do volume de 2025, sustentada por rápidas adições de capacidade na China e robusto crescimento da demanda na Índia e no Sudeste Asiático.

Qual fator-chave está comprimindo as margens dos produtores em 2025?

Os custos divergentes de matérias-primas — aumento dos preços da nafta na Ásia em contraste com os fracos preços do etano na América do Norte — estão comprimindo as margens dos crackers integrados.

Página atualizada pela última vez em: