Tamaño y Cuota del Mercado de Polietileno Lineal de Baja Densidad (LLDPE)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 116.22 Millones de toneladas |

| Volumen del Mercado (2031) | 142.86 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietileno Lineal de Baja Densidad (LLDPE) por Mordor Intelligence

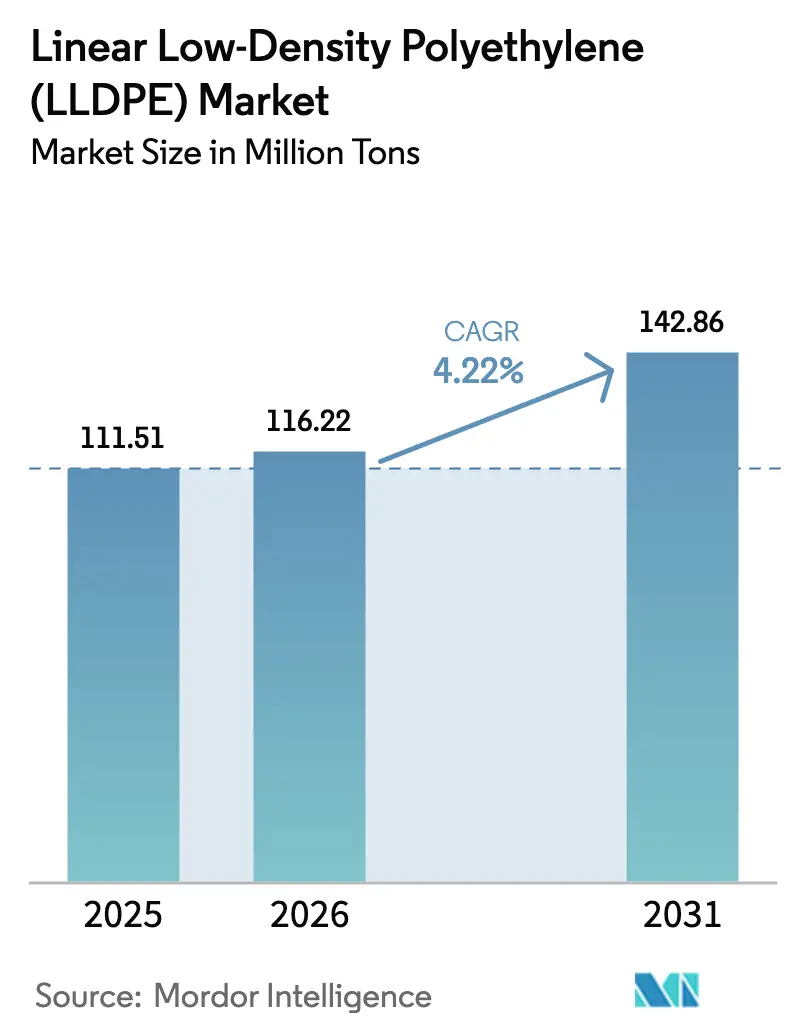

El Mercado de Polietileno Lineal de Baja Densidad fue valorado en 111,51 millones de toneladas en 2025 y se estima que crecerá desde 116,22 millones de toneladas en 2026 hasta alcanzar 142,86 millones de toneladas en 2031, a una CAGR del 4,22% durante el período de pronóstico (2026-2031). La reducción de calibre en el embalaje, la logística del comercio electrónico y las ampliaciones de capacidad en la región Asia-Pacífico son las fuerzas estructurales que sostienen la demanda a largo plazo. Incluso cuando las tasas de utilización en América del Norte y Europa rondan el 80%, los productores de Asia-Pacífico continúan operando activos más nuevos a tasas superiores al 90% y están redirigiendo el excedente de resina hacia el Sudeste Asiático y África, remodelando así los patrones comerciales. La competencia en costos se está intensificando porque los precios del etano en Estados Unidos permanecen bajos, mientras que los costos de la nafta en Asia han aumentado, comprimiendo los márgenes para los crackers integrados. Mientras tanto, los mandatos de sostenibilidad están impulsando a los convertidores hacia estructuras de películas de material único que favorecen al LLDPE y a los grados de mayor contenido reciclado, lo que impulsa la inversión en activos de reciclaje avanzado. La volatilidad en los precios de las materias primas y la divergencia regulatoria entre regiones crean tanto riesgos como oportunidades para los actores posicionados con carteras flexibles de materias primas y portafolios diferenciados de catalizadores.

Conclusiones Clave del Informe

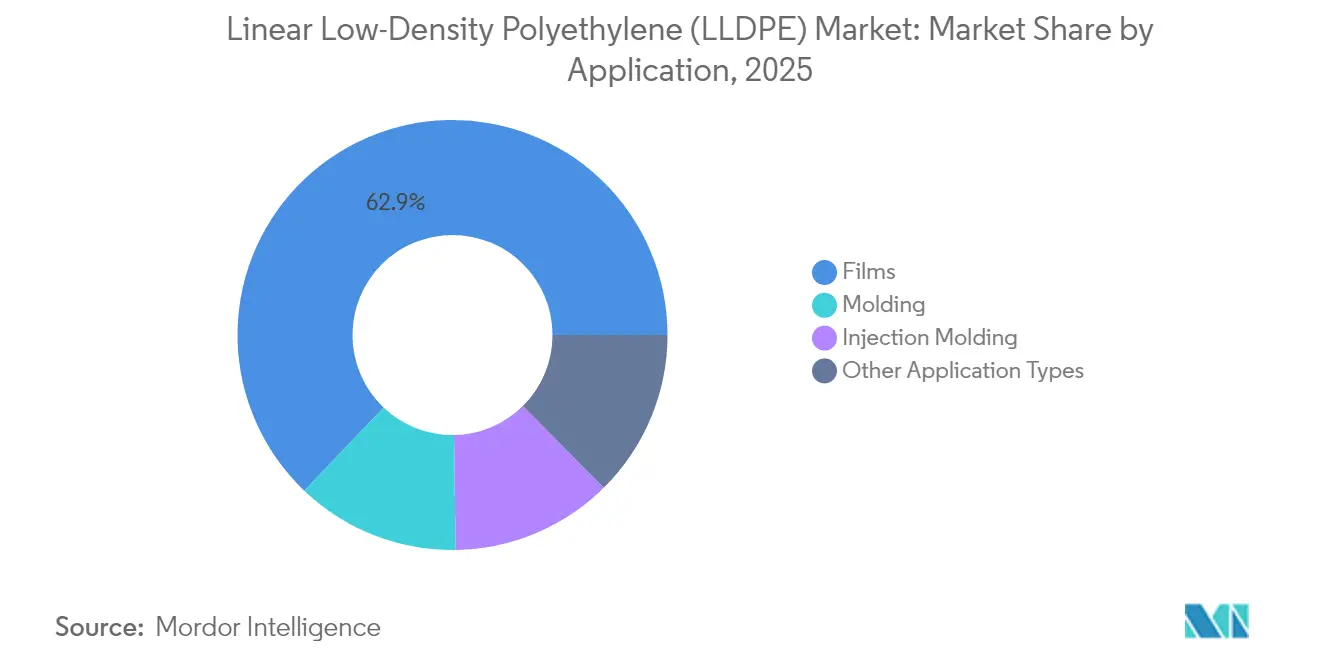

- Por aplicación, las películas representaron el 62,89% de la cuota del mercado de Polietileno Lineal de Baja Densidad en 2025, y se pronostica que otros tipos de aplicación registrarán la CAGR más rápida del 5,68% entre 2026 y 2031.

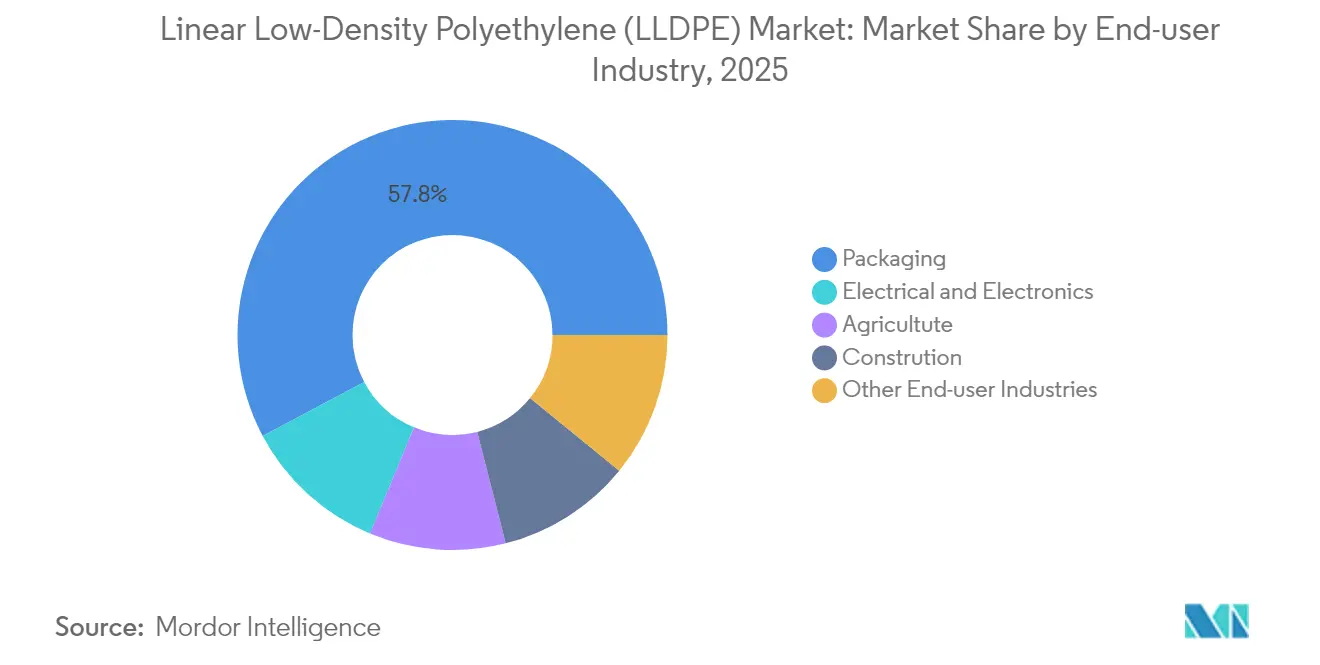

- Por industria usuaria final, el embalaje representó el 57,78% del tamaño del mercado de Polietileno Lineal de Baja Densidad en 2025, mientras que el sector eléctrico y electrónico está preparado para crecer con mayor rapidez a una CAGR del 5,61%.

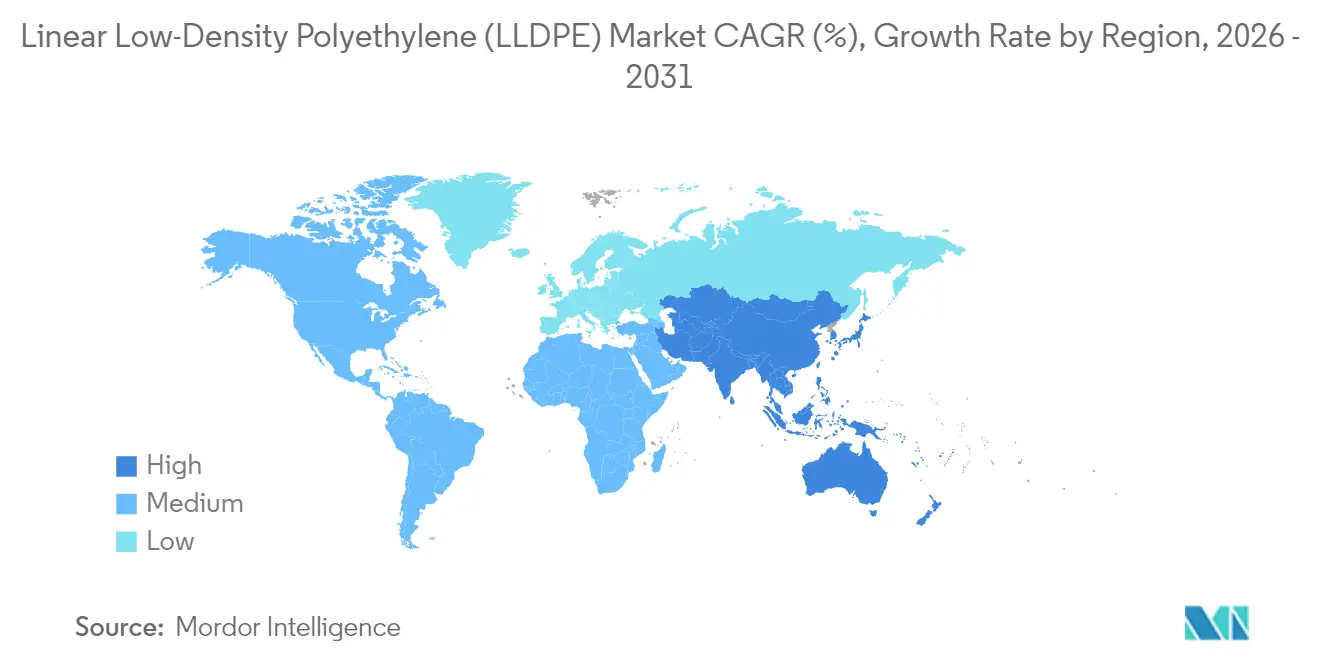

- Por geografía, la región Asia-Pacífico lideró con el 46,10% del volumen global en 2025. Se anticipa que la región Asia-Pacífico entregará la CAGR más alta del 5,07% desde 2021 hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Polietileno Lineal de Baja Densidad (LLDPE)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incremento de la demanda de películas para alimentos envasados | +0.9% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Auge de películas extensibles/retráctiles para comercio electrónico | +1.1% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de películas de encapsulación para paneles solares | +0.3% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio-África | Largo plazo (≥ 4 años) |

| Mandatos de reducción de calibre y economía circular | +0.8% | Europa, América del Norte, adopción temprana en Asia-Pacífico | Mediano plazo (2–4 años) |

| Películas de acolchado agrícola e invernadero | +0.6% | Asia-Pacífico, Oriente Medio-África, América del Sur | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Incremento de la Demanda de Películas para Alimentos Envasados

El embalaje flexible de aperitivos y comidas preparadas está pasando de formatos rígidos a bolsas livianas, reduciendo el uso de resina en casi un 90% al tiempo que preserva la integridad del sellado mediante la reducción de calibre habilitada por metalocenos[1]LyondellBasell, "Tendencias en Películas de Embalaje Flexible," lyondellbasell.com. El grado Exceed XP 7 de ExxonMobil, introducido en 2024, ofrece valores de impacto por dardo de 900 g y energía de punción que alcanza 2,3 J por mil a densidades cercanas a 0,912 g/cc, lo que permite a los convertidores reducir el calibre de las películas entre un 15% y un 20% sin sacrificar el rendimiento de barrera. El avance en el rendimiento es crucial en India, donde la demanda de polietileno aumentó un 20% interanual en 2024 y el espacio en vertederos es limitado. La adopción de bolsas de fondo plano favorece al LLDPE sobre el LDPE porque el ramificado de cadena corta proporciona una resistencia de pegado en caliente superior para líneas de formado-llenado-sellado de alta velocidad. A medida que el gasto en alimentos de la clase media crece en toda Asia, los propietarios de marcas consideran la capacidad de reducción de calibre del LLDPE como la palanca principal tanto para objetivos de costo como de sostenibilidad.

Auge de Películas Extensibles/Retráctiles para Comercio Electrónico

El comercio minorista en línea global continúa superando al PIB, impulsando la necesidad de especificaciones mejoradas de envoltura de paletas y protección de paquetes. La película extensible que incorpora LLDPE de metaloceno maximiza la adherencia y la resistencia a la punción, atendiendo las demandas de estabilidad de carga que superan los costos directos de los materiales. La empresa conjunta de LyondellBasell con AFA Nord en 2023 tiene como objetivo producir 50.000 t/año de LLDPE y LDPE flexible reciclado para 2026, en consonancia con las normas de responsabilidad ampliada del productor. Aunque los márgenes de los crackers del noreste asiático se volvieron negativos a finales de 2024, el consumo de película extensible mostró resiliencia debido a su correlación casi perfecta con los volúmenes de paquetes. Los minoristas también están migrando del PVC a mezclas de LLDPE para el enfardado retráctil de bebidas y electrónica, con el fin de eliminar los polímeros clorados y mejorar los rendimientos del reciclaje.

Adopción de Películas de Encapsulación para Paneles Solares

Los módulos fotovoltaicos bifaciales requieren láminas traseras pigmentadas en blanco para mejorar el albedo, y el LLDPE ofrece la resistencia a la humedad y los beneficios de costo necesarios para esta especificación emergente. Una cartera de energía solar a escala de servicios públicos de 1.500 GW prevista para su puesta en servicio entre 2025 y 2030 en Asia-Pacífico y Oriente Medio crea un horizonte de varios años para las películas de encapsulación[2]Agencia Internacional de Energía, "Petróleo 2024," iea.org. La temperatura de procesamiento más baja del LLDPE en comparación con el EVA reduce la energía de laminación, alineándose con los objetivos de reducción de carbono de los fabricantes de módulos. Sin embargo, las rigurosas pruebas de durabilidad IEC 61215 y las relaciones consolidadas con los proveedores moderan las ganancias de volumen a corto plazo.

Mandatos de Reducción de Calibre y Economía Circular

Las normas europeas sobre plásticos de un solo uso, completamente aplicadas desde 2024, impulsan a los convertidores hacia películas de LLDPE de material único que cumplen los criterios de diseño para el reciclaje. El programa Path2Zero de Dow se compromete a producir 2 millones de toneladas por año de polietileno de bajo contenido de carbono y 3 millones de toneladas por año de resinas recicladas o renovables para 2030, respaldado por más de USD 1.000 millones en gasto de capital. Los auxiliares de procesamiento libres de PFAS lanzados en julio de 2024 permiten la uniformidad del calibre por debajo de 20 µm sin fractura del fundido, resultando en una reducción de hasta el 12% en el uso de resina de recorte. Los estudios de reciclaje mecánico muestran que el LLDPE conserva su funcionalidad durante dos ciclos, pero pierde el 85% de su resistencia al desgarro en el cuarto ciclo, lo que subraya la futura importancia de las vías de despolimerización química.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desplazamiento hacia m-LLDPE/HDPE por mayor resistencia | -0.7% | Global, especialmente América del Norte y Europa | Mediano plazo (2–4 años) |

| Costos volátiles de materias primas de nafta/etano | -0.9% | Asia-Pacífico y Oriente Medio-África (nafta), América del Norte (etano) | Corto plazo (≤ 2 años) |

| Restricciones globales a los plásticos de un solo uso | -0.5% | Europa, América del Norte, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento hacia m-LLDPE/HDPE por Mayor Resistencia

El LLDPE de metaloceno y el HDPE presentan primas de precio del 10%–15% al ofrecer mayor resistencia a la punción y rigidez, desplazando a los grados convencionales en sacos de uso industrial y revestimientos industriales. Los datos de ExxonMobil muestran que el LLDPE de metaloceno C6 proporciona distribuciones de peso molecular más estrechas, que reducen las temperaturas de iniciación del sellado y disminuyen los residuos de recorte en líneas de alta velocidad. La superior resistencia al agrietamiento por estrés ambiental del HDPE favorece los contenedores químicos y los contenedores intermedios para gráneles (IBC), arrebatando cuota al LLDPE en América del Norte y Europa, donde los convertidores pueden reconfigurar los equipos. Los mercados emergentes con extrusoras heredadas siguen siendo sensibles al costo, lo que ralentiza el efecto de sustitución.

Costos Volátiles de Materias Primas de Nafta/Etano

Los crackers asiáticos basados en nafta enfrentaron un incremento del 15%–20% en los costos de materias primas a principios de 2025, lo que obligó a los productores a reducir las tasas de operación y erosionó los márgenes petroquímicos. En contraste, los precios del etano en Estados Unidos se suavizaron por el exceso de oferta de gas asociado, ampliando una brecha de costo en efectivo de USD 200–USD 300/t frente al noreste asiático. La divergencia complica los contratos a largo plazo e impulsa un desplazamiento hacia ciclos de precios más cortos, lo que presiona la eficiencia del capital de trabajo para los productores integrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Películas Anclan el Volumen, los Segmentos Especializados se Aceleran

Las películas representaron el 62,89% del volumen global en 2025, ya que los convertidores prefirieron los grados de metaloceno que permitieron calibres más delgados sin comprometer la integridad del sellado. Los sistemas de catalizadores de metaloceno proporcionan una mayor resistencia al pegado en caliente, lo que permite que las bolsas de fondo plano multicapa operen a mayores velocidades de línea y reduzcan el consumo total de material por envase. Los productores de películas extensibles están adoptando rollos pre-estirados que reducen el uso de resina por paleta hasta en un 50%, integrando aún más el LLDPE en los programas de sostenibilidad de la cadena de suministro. La adopción de películas retráctiles especializadas en el empaquetado de electrónica está avanzando a medida que el PVC cae en desuso debido a las responsabilidades de eliminación relacionadas con el cloro.

Se pronostica que otros tipos de aplicación crecerán a la CAGR líder del mercado del 5,68% hasta 2031. La cuota del mercado de Polietileno Lineal de Baja Densidad de estas aplicaciones especializadas sigue siendo modesta, aunque la propuesta de valor está aumentando. Los tanques de agua rotomoldeados están ganando tracción en las comunidades africanas no conectadas a la red, aprovechando la construcción en una sola pieza del LLDPE que elimina los puntos de fuga. Las espumas protectoras ultraligeras para el embalaje de electrónica de consumo son otra salida emergente, respaldada por un método publicado en Nature para producir láminas de polietileno ultrafinas que conservan la flexibilidad a espesores a microescala. La logística de semiconductores está estimulando la demanda de películas antiestáticas, un nicho que se beneficia de la inherente baja resistividad superficial del LLDPE cuando se compone con aditivos conductores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria Usuaria Final: El Embalaje Domina, la Electrónica se Dispara

El embalaje representó el 57,78% de la demanda global en 2025 y continúa dictando los ciclos de precios, ya que los convertidores de películas típicamente mantienen inventarios limitados. Los compromisos de los propietarios de marcas de reducir el uso de resina virgen entre un 20% y un 25% para 2030 están impulsando una reducción acelerada del calibre, lo que paradójicamente mantiene el volumen de LLDPE al abrir nuevas aplicaciones que reemplazan los formatos rígidos. Un desplazamiento visible desde laminados de múltiples materiales hacia bolsas de polietileno de material único mejora la reciclabilidad mecánica, un cambio que favorece al LLDPE debido a sus características de resistencia en estado fundido.

El sector eléctrico y electrónico es el uso final de más rápido crecimiento con una CAGR del 5,61%. Las películas antiestáticas y de barrera contra la humedad protegen las obleas de alto valor durante el tránsito global, y cualquier defecto puede destruir lotes de semiconductores valorados en USD 10.000 o más, lo que justifica el uso de grados premium de LLDPE de metaloceno. La agricultura sigue siendo una salida esencial aunque regionalmente variable, dependiendo de las películas de acolchado e invernadero para amplificar los rendimientos en regiones con escasez de agua. La construcción continúa empleando LLDPE para barreras de vapor y geomembranas, beneficiándose de su resistencia a la punción y facilidad de instalación. El sector sanitario es una especialidad emergente, donde las bolsas médicas de un solo uso que aprovechan la resistencia del LLDPE están obteniendo aprobación bajo los marcos ISO 13485, especialmente en los mercados hospitalarios de rápido crecimiento del Sudeste Asiático.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región Asia-Pacífico representó el 46,10% del volumen global de 2025 y se espera que entregue una CAGR del 5,07% hasta 2031. La puesta en marcha de China de 5 millones de toneladas por año (t/año) de capacidad de polietileno en 2025 y 6,5 millones de t/año en 2026 reducirá su necesidad de importación a un promedio de 300.000 t/año, redirigiendo los cargamentos de Oriente Medio y Estados Unidos hacia Indonesia, Vietnam y Filipinas. Se espera que India ponga en línea 2,4 millones de toneladas por año durante los próximos tres años, impulsado por un crecimiento anual del 7% en la demanda petroquímica y una ampliación del oleoducto virtual de etano que asegura la materia prima para Jamnagar. Japón y Corea del Sur, aunque maduros, están actualizando la tecnología de catalizadores para atender nichos de películas agrícolas y para cubrirse contra la volatilidad de la nafta mediante la integración del etano importado.

América del Norte sigue siendo un proveedor oscilante gracias a las ventajas de costo basadas en etano. Borealis puso en marcha su unidad Baystar de 640.000 t/año y obtuvo rápido acceso a las terminales de exportación del Golfo. ExxonMobil continúa evaluando un complejo de USD 8.600 millones en Point Comfort, aunque la compañía cerró su línea de 400.000 toneladas por año en Gravenchon, Francia, destacando la divergencia continental en la economía de las materias primas. El papel de México como re-exportador se está expandiendo bajo el T-MEC, mientras que el crecimiento de Canadá está limitado por los obstáculos de permisos para sitios petroquímicos en campo abierto en Alberta y Ontario. Europa está reduciendo capacidad ante los altos costos energéticos y las estrictas normas medioambientales. SABIC cerró su cracker de 400.000 t/año en Geleen, y LyondellBasell está explorando desinversiones de activos por valor de USD 7.000–9.000 millones para centrarse en el reciclaje y las resinas de base biológica. No obstante, la región lidera la innovación en economía circular; la empresa conjunta de reciclaje de embalaje flexible de LyondellBasell tiene como objetivo 50.000 t/año para 2026, posicionando a Europa como un centro tecnológico para el reciclaje químico. América del Sur y Oriente Medio-África representan fronteras de crecimiento. Braskem está negociando el suministro de gas para expandir su complejo de Río más allá de 540.000 t/año, mientras que el proyecto de polietileno de 1,4 millones de t/año de Borealis en Abu Dabi lleva más de la mitad completado en términos de construcción mecánica, asegurando suministro de bajo costo para los convertidores asiáticos y africanos.

Panorama Competitivo

El Mercado de Polietileno Lineal de Baja Densidad (LLDPE) está moderadamente concentrado. Las empresas de propiedad estatal, como SINOPEC y Reliance Industries, aprovechan las cadenas integradas de materias primas y la distribución local para mantener altas tasas de utilización. En contraste, los grandes actores privados y cotizados en bolsa de América del Norte y Europa enfrentan presión en los márgenes a medida que los precios de la nafta suben y los costos regulatorios aumentan. La bifurcación estratégica es evidente: los actores de Oriente Medio y la Costa del Golfo de Estados Unidos están escalando activos basados en etano para capturar cuota de exportación, mientras que los operadores europeos establecidos se centran en portafolios de contenido reciclado y de base biológica para alinearse con los mandatos de economía circular.

Líderes de la Industria de Polietileno Lineal de Baja Densidad (LLDPE)

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

INEOS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Dirección General de Remedios Comerciales, dependiente del Ministerio de Comercio e Industria, inició una investigación antidumping sobre las importaciones de Polietileno Lineal de Baja Densidad (LLDPE) procedentes de seis países: Kuwait, Malasia, Omán, Qatar, Arabia Saudita y los Emiratos Árabes Unidos.

- Marzo de 2025: Borealis GmbH presentó Borcycle M CWT120CL, un polietileno lineal de baja densidad reciclado (rLLDPE) destinado a promover la circularidad en el embalaje flexible no alimentario. Está elaborado con un 85% de material reciclado posconsumo (PCR) y un 15% de potenciador de LLDPE.

Alcance del Informe Global del Mercado de Polietileno Lineal de Baja Densidad (LLDPE)

El polietileno lineal de baja densidad (LLDPE) es un polímero termoplástico y es una clase de polímeros derivados principalmente de productos petroquímicos. El polietileno lineal de baja densidad exhibe alta resistencia a la tracción, flexibilidad y resistencia a la punción en comparación con otros productos químicos similares. El polietileno lineal de baja densidad (LLDPE) es una forma mezclada de polietileno de baja densidad (LDPE). El LLDPE es más robusto que el LDPE debido a sus cadenas laterales.

El mercado de polietileno lineal de baja densidad está segmentado por aplicación, industria usuaria final y geografía. Por aplicación, el mercado está segmentado en películas, moldeo por inyección, moldeo y otros tipos de aplicación. Por industria usuaria final, el mercado está segmentado en agricultura, eléctrica y electrónica, embalaje, construcción y otros. El informe también cubre el tamaño del mercado y los pronósticos para 16 países en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del volumen (millones de toneladas).

| Películas |

| Moldeo |

| Moldeo por Inyección |

| Otros Tipos de Aplicación |

| Agricultura |

| Eléctrica y Electrónica |

| Embalaje |

| Construcción |

| Otras Industrias Usuarias Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Películas | |

| Moldeo | ||

| Moldeo por Inyección | ||

| Otros Tipos de Aplicación | ||

| Por Industria Usuaria Final | Agricultura | |

| Eléctrica y Electrónica | ||

| Embalaje | ||

| Construcción | ||

| Otras Industrias Usuarias Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Polietileno Lineal de Baja Densidad en 2026 y a qué velocidad está creciendo?

El mercado se sitúa en 116,22 millones de toneladas en 2026 y está dispuesto a expandirse hasta 142,86 millones de toneladas en 2031 a una CAGR del 4,22%.

¿Qué aplicación tiene la cuota dominante de la demanda global de LLDPE?

Las películas representan el 62,89% del volumen de 2025, impulsadas por usos en películas extensibles, retráctiles y de embalaje alimentario.

¿Qué sector de uso final se espera que crezca más rápidamente hasta 2031?

Se proyecta que el sector eléctrico y electrónico crecerá a una CAGR del 5,61% gracias a la demanda de películas antiestáticas y de barrera contra la humedad.

¿Qué región lidera el consumo global y por qué?

Asia-Pacífico representa el 46,10% del volumen de 2025, respaldado por rápidas adiciones de capacidad en China y un sólido crecimiento de la demanda en India y el Sudeste Asiático.

¿Qué factor clave está comprimiendo los márgenes de los productores en 2025?

Los costos divergentes de las materias primas —el aumento de los precios de la nafta en Asia frente a los débiles precios del etano en América del Norte— están comprimiendo los márgenes de los crackers integrados.

Última actualización de la página el: