Tamanho e Participação do Mercado de Embalagens Flexíveis da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

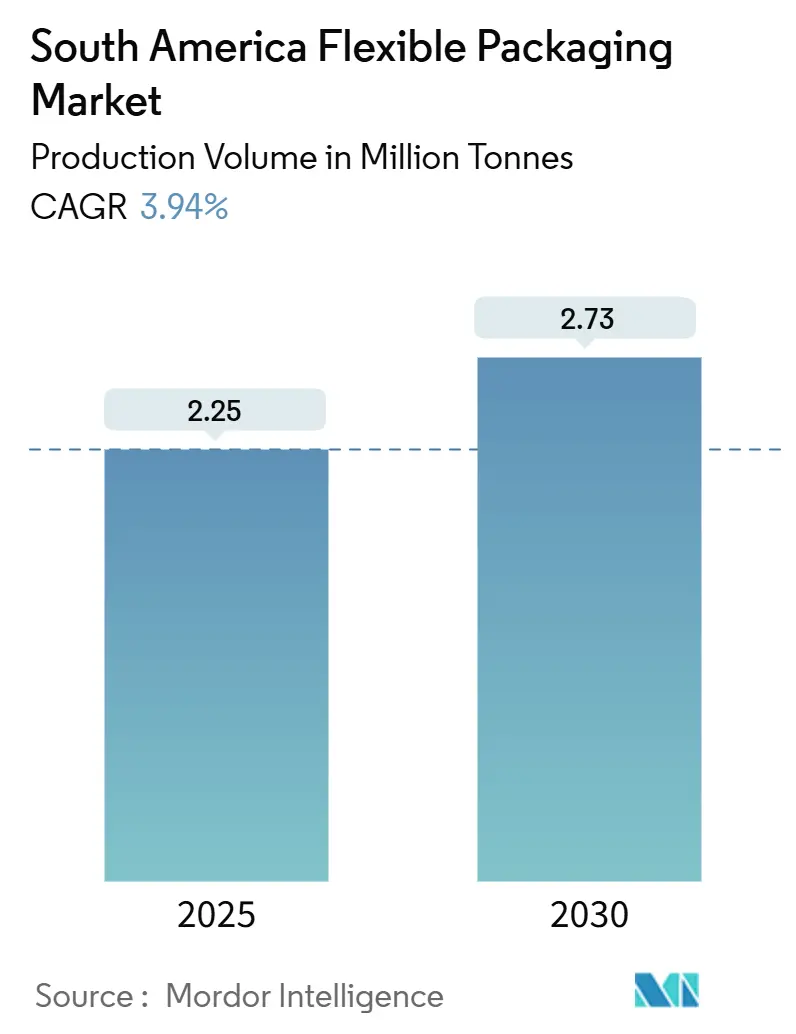

| Volume do Mercado (2025) | 2.25 Milhões de toneladas |

| Volume do Mercado (2030) | 2.73 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 3.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis da América do Sul por Mordor Intelligence

O tamanho do mercado de embalagens flexíveis da América do Sul foi de 2,25 milhões de toneladas em 2025 e está projetado para atingir 2,73 milhões de toneladas até 2030 a um CAGR de 3,94%. O crescimento do comércio eletrônico, as tendências de nutrição premium para animais de estimação e os mandatos de reciclabilidade específicos da região sustentam essa expansão moderada. Os plásticos mantêm sua dominância graças a uma base de conversão consolidada, mas as soluções em papel estão ganhando espaço à medida que os proprietários de bens de consumo embalados (CPG) testam formatos de material único para atender às metas de conteúdo reciclado futuras. Em termos de produto, os sachês com fundo estável superam os demais porque se adaptam bem às redes de última milha e atendem às crescentes expectativas de desempenho de barreira nos canais de alimentos, farmacêuticos e de cuidados com animais de estimação. A liderança do Brasil é assegurada por seu avançado arcabouço regulatório e grande base de consumidores, enquanto a Argentina fornece os volumes incrementais mais rápidos à medida que as reformas macroeconômicas fomentam novos investimentos. A consolidação se acelera à medida que grandes multinacionais buscam escala e garantem cadeias de suprimentos de material reciclado pós-consumo (PCR) para navegar pelo aperto regulatório no Brasil, Chile e no bloco da Aliança do Pacífico.

Principais Conclusões do Relatório

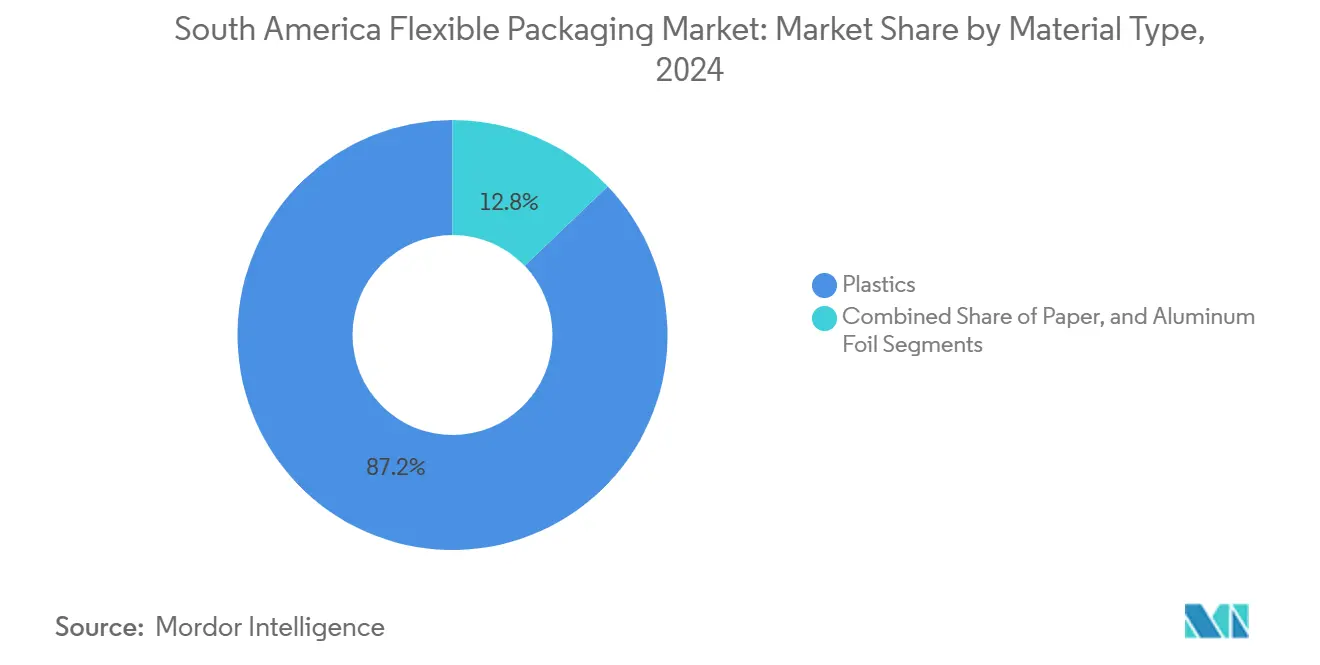

- Por tipo de material, os plásticos lideraram com 87,16% da participação do mercado de embalagens flexíveis da América do Sul em 2024; o papel está previsto para expandir a um CAGR de 4,78% até 2030.

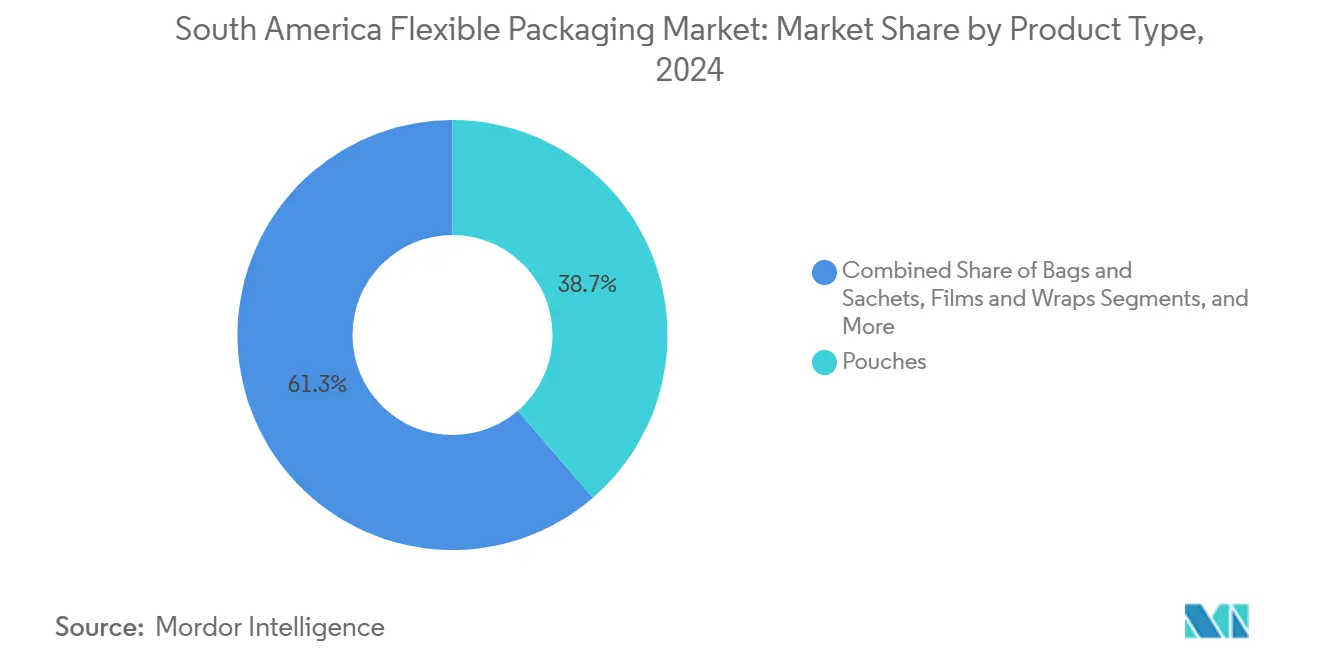

- Por tipo de produto, os sachês comandaram uma participação de 38,67% do tamanho do mercado de embalagens flexíveis da América do Sul em 2024 e estão projetados para avançar a um CAGR de 4,36% até 2030.

- Por setor de usuário final, as aplicações de alimentos responderam por uma participação de 55,29% do tamanho do mercado de embalagens flexíveis da América do Sul em 2024, enquanto os produtos farmacêuticos e dispositivos médicos estão projetados para crescer a um CAGR de 4,52% de 2024 a 2030.

- Por país, o Brasil deteve 35,54% da participação do mercado de embalagens flexíveis da América do Sul em 2024; a Argentina está projetada para registrar o maior CAGR de 4,43% até 2030.

Tendências e Perspectivas do Mercado de Embalagens Flexíveis da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico para embalagens de atendimento de pedidos | +1.2% | Brasil, México, Colômbia | Médio prazo (2 a 4 anos) |

| Demanda crescente por sachês de snacks de alta barreira | +0.8% | Brasil como núcleo, com expansão para Argentina e Chile | Curto prazo (≤ 2 anos) |

| Cotas obrigatórias de conteúdo reciclado no Brasil e no Chile | +0.6% | Brasil e Chile | Longo prazo (≥ 4 anos) |

| Expansão da cadeia de frio para exportações de produtos frescos | +0.5% | Colômbia, Argentina, Chile | Médio prazo (2 a 4 anos) |

| Adoção de laminados de PE/PP de material único por empresas de CPG | +0.4% | Brasil, México | Médio prazo (2 a 4 anos) |

| Expansão do segmento premium de alimentos para animais de estimação | +0.3% | Brasil, Argentina, Colômbia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio Eletrônico para Embalagens de Atendimento de Pedidos

As vendas regionais de comércio digital continuam a crescer à medida que os consumidores migram para plataformas de compras online de alimentos e entrega de refeições, gerando maiores volumes de encomendas que favorecem os formatos flexíveis leves. Economistas do Banco Mundial esperam que o PIB da América do Sul e do Caribe cresça 2,5% em 2025, acima dos 2,2% em 2024, uma tendência que sustenta o consumo das famílias.[1]Grupo de Perspectivas do Banco Mundial, "Perspectivas Econômicas Globais," worldbank.org Grandes conversores, como a Berry Global, relataram modestos ganhos de volume em filmes para consumidores sul-americanos no exercício fiscal de 2024, creditando o carregamento de despensa e as mudanças nos canais de supermercado. O setor de entrega de alimentos do México, avaliado em USD 2,5 bilhões, gerou mais de 300.000 toneladas de resíduos de embalagens em 2024, mas menos de 10% deles entraram nos fluxos de reciclagem, destacando a necessidade urgente de opções flexíveis mais leves e de fácil reciclagem. As marcas agora especificam filmes de mailer recicláveis de material único e sachês de alta barreira para alimentos de temperatura ambiente, a fim de reduzir o peso do frete e as pegadas de carbono, ao mesmo tempo em que protegem o conteúdo durante o manuseio irregular na última milha. O canal de comércio eletrônico, portanto, adiciona uma base previsível de demanda de múltiplos SKUs ao mercado de embalagens flexíveis da América do Sul.

Demanda Crescente por Sachês de Snacks de Alta Barreira

Os consumidores orientados para a conveniência preferem snacks reseláveis, petiscos e alimentos premium para animais de estimação que requerem estruturas de barreira contra oxigênio e umidade para preservar a qualidade em climas quentes e úmidos. A população de animais de estimação do Brasil, de 139,3 milhões de animais, gerou mais de BRL 15 bilhões (USD 0,18 bilhão) em 2018, e o segmento cresceu 8,5% ao ano entre 2011 e 2018, consolidando um caso de uso duradouro para laminados de alta barreira. A divisão de alimentos da Sealed Air registrou 3% de crescimento nas vendas no quarto trimestre de 2024, atribuindo o desempenho superior às conversões de carne para varejo e snacks especiais em designs avançados de sachês. Os investimentos dos conversores em coextrusões com camadas de EVOH e filmes metalizados agora visam tanto marcas de snacks humanos quanto de animais de estimação que buscam paridade de vida útil com latas, mantendo uma aparência premium. A migração resultante eleva o valor médio por tonelada e reforça o mercado de embalagens flexíveis da América do Sul como uma solução para categorias de alta margem.

Cotas Obrigatórias de Conteúdo Reciclado no Brasil e no Chile

Os governos buscam resultados de economia circular obrigando os proprietários de marcas a incorporar PCR nas embalagens. O Chile exige que as embalagens de bebidas incluam 15% de material reciclado até 2025, com o percentual aumentando progressivamente para 70% até 2060. O decreto de logística reversa do Brasil determina responsabilidade compartilhada em toda a cadeia de valor e já atraiu 3.475 comentários em consulta pública, sinalizando forte intenção de fiscalização. Os conversores flexíveis com linhas integradas de lavagem, triagem e extrusão ganham status de fornecedor preferencial à medida que as empresas de CPG multinacionais correm para garantir PCR de grau alimentício. As empresas menores que não têm acesso a matéria-prima consistente enfrentam compressão de margens ou saída do mercado, acelerando a consolidação em todo o setor de embalagens flexíveis da América do Sul.

Expansão da Cadeia de Frio para Exportações de Produtos Frescos

Colômbia, Argentina e Chile estão expandindo os corredores de logística refrigerada para transportar abacates, frutas vermelhas e cítricos para supermercados norte-americanos e europeus. Estudos do Banco Mundial mostram que uma cadeia de frio inadequada pode dobrar os custos de exportação de perecíveis, levando os governos a cofinanciar melhorias na conteinerização. A agência de promoção comercial ProColombia destaca os revestimentos de atmosfera modificada e as sacolas antiembaçante para produtos como ferramentas econômicas para prolongar a vida útil durante viagens de vários dias. Os fornecedores flexíveis que desenvolvem filmes otimizados para taxa de transmissão de gás capturam tonelagem incremental à medida que os exportadores de produtos padronizam os formatos de embalagem.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proibições rígidas de plásticos de uso único na Cidade do México e em Bogotá | −0.9% | México e Colômbia | Curto prazo (≤ 2 anos) |

| Escassez de oferta doméstica de resina PCR | −0.7% | Brasil, Argentina | Médio prazo (2 a 4 anos) |

| Volatilidade cambial inflacionando os custos de importação de polímeros | −0.6% | Argentina, Brasil | Curto prazo (≤ 2 anos) |

| Adoção crescente de embalagens flexíveis à base de fibra em bebidas | −0.4% | Brasil, México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Rígidas de Plásticos de Uso Único na Cidade do México e em Bogotá

As ordenanças urbanas restringem as tradicionais sacolas de viagem, canudos e talheres, reduzindo diretamente a demanda de alto volume de embalagens flexíveis de porção única. A proibição da Cidade do México coincide com o problema de 300.000 toneladas anuais de resíduos plásticos de entrega de alimentos da cidade, dos quais menos de 10% são reciclados. A fiscalização de Bogotá intensifica o escrutínio das licenças de importação, com relatórios do Departamento de Agricultura dos Estados Unidos registrando um aumento nas detenções de remessas no início de 2025. Os aplicativos de serviços de alimentação e os players de comércio rápido estão testando sistemas reutilizáveis ou compostáveis, restringindo ainda mais o fluxo de plásticos convencionais. Os fornecedores flexíveis devem se reposicionar em direção a substratos de base biológica compatíveis ou arriscar a perda de volume em capitais densamente povoadas que estabelecem precedentes de política nacional.

Escassez de Oferta Doméstica de Resina PCR

Apesar de o Brasil ter alcançado uma taxa de coleta de PET de 55%, os pellets reciclados de grau alimentício permanecem escassos porque as importações baratas de material virgem deprimiram os preços dos polímeros reciclados em 28% em 2024.[2]Sustainable Plastics, "Reciclagem de PET no Brasil," sustainableplastics.comA planta de garrafa para garrafa da Valgroup, com capacidade de 4.000 toneladas por mês, cobre apenas metade da demanda atual dos proprietários de marcas, forçando os conversores a importar PCR com prêmios vinculados à taxa de câmbio. A inflação e os controles comerciais da Argentina acrescentam mais fricção, desencorajando investimentos em triagem avançada. A disponibilidade limitada de matéria-prima prejudica a capacidade dos produtores de atender aos limites obrigatórios de conteúdo reciclado, desacelerando certas conversões de alto volume no mercado de embalagens flexíveis da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os Plásticos Mantêm Escala Enquanto o Papel Acelera

Os plásticos contribuíram com 87,16% da participação do mercado de embalagens flexíveis da América do Sul em 2024, com as linhas de PE, BOPP e CPP operando próximas à capacidade nominal para atender clientes de alimentos e cuidados pessoais.[3]Sonoco Products Company, "Relatório Anual de 2023," sonoco.com O conjunto de materiais se beneficia do fluxo de receita de polímeros de USD 2,7 bilhões da Orbia e de um aumento projetado de 3,6% na demanda de PVC de 2024 a 2030. O tamanho do mercado de embalagens flexíveis da América do Sul para plásticos ainda se expande, embora em ritmo moderado, à medida que os reguladores visam o conteúdo virgem.

As alternativas em papel registram o CAGR mais rápido do segmento, de 4,78%, porque os proprietários de CPG buscam sachês e envoltórios de material único recicláveis na calçada. O lançamento do EnviroFlex Paper da Sonoco em snacks e condimentos valida a viabilidade técnica e fornece aos conversores uma rota de menor barreira para atender às futuras taxas de Responsabilidade Estendida do Produtor (REP). A folha de alumínio permanece como uma camada de nicho em blisteres farmacêuticos e sachês de alta barreira, mas o custo e os canais de reciclagem limitados restringem o crescimento do volume. Ao longo do período de previsão, os plásticos mantêm o status primário, mas o aumento da participação do papel sinaliza uma paleta competitiva ampliada que reformula as estratégias de aquisição de matérias-primas.

Por Tipo de Produto: Os Sachês Capturam Preferência no Varejo Omnicanal

Os sachês responderam por 38,67% do tamanho do mercado de embalagens flexíveis da América do Sul em 2024 e têm previsão de CAGR de 4,36%, pois os formatos com fundo estável acomodam tanto a comercialização em prateleiras quanto as metas de peso dimensional do comércio eletrônico. As conversões de embalagens rígidas para flexíveis em ração seca para animais de estimação e bebidas em pó sustentam as carteiras de pedidos.

Os envelopes e sacos mantêm relevância em alimentos de segmento de valor e insumos agrícolas, embora seu crescimento fique atrás dos sachês porque os governos examinam as laminações multicamadas que carecem de vias de recuperação. As mangas termorretráteis e os rótulos ganham espaço em embalagens múltiplas de bebidas, enquanto as caixas à base de fibra começam a canibalizar certos casos de uso. Os filmes e envoltórios servem para proteção de paletes e funções de sobrembalagem, mas os volumes se estabilizam onde as proibições municipais restringem o uso de plástico secundário. Em todos os formatos, os investimentos em enchimento e selagem automatizados convergem para as linhas de sachês, reforçando sua centralidade no mercado de embalagens flexíveis da América do Sul.

Por Setor de Usuário Final: Alimentos Dominam Enquanto o Setor Farmacêutico Supera

Os alimentos mantiveram uma participação de receita de 55,29% em 2024, impulsionados pelas fortes cadeias de suprimentos de bovinos, aves e frutas da América do Sul. A divisão de alimentos da Sealed Air registrou 3% de crescimento orgânico no quarto trimestre de 2024 com base na demanda de carne e queijo para varejo que depende de sachês de atmosfera modificada. O setor de embalagens flexíveis da América do Sul também se beneficia do aumento das exportações de produtos congelados viabilizadas pela expansão das redes de armazenamento a frio.

Os produtos farmacêuticos e médicos devem registrar a taxa de crescimento mais rápida, de 4,52% de CAGR, à medida que a ANVISA aplica novas regras de rotulagem eletrônica e esterilidade de dispositivos. Sachês para administração de medicamentos, sobrembalagens para bolsas de soro intravenoso e laminados para kits de teste exigem filmes de alta barreira e baixo lixiviamento que poucos conversores regionais conseguem fornecer em escala. Os segmentos domésticos e de cuidados pessoais se beneficiam dos modelos de assinatura de comércio eletrônico, enquanto a flexibilidade de bebidas é moderada por pilotos de sachês à base de fibra entre engarrafadores multinacionais de refrigerantes.

Análise Geográfica

O Brasil permanece o epicentro do mercado de embalagens flexíveis da América do Sul com uma participação de 35,54% em 2024. Seu decreto de logística reversa envolve fabricantes, importadores e consumidores em redes de coleta, possibilitando 3.475 comentários de partes interessadas que moldaram a legislação final.[4]Ministério do Meio Ambiente, "Consulta Pública," gov.brA agenda 2024-2025 da ANVISA aperta as normas de esterilidade de dispositivos e rotulagem eletrônica, posicionando o Brasil como o ambiente regulatório mais rigoroso, o que beneficia os conversores com salas limpas certificadas pela ISO 13485. A dinâmica de alimentos para animais de estimação contribui para o volume estrutural, pois 139,3 milhões de animais consomem petiscos premium que requerem sachês de alta barreira.

A Argentina registra a perspectiva de CAGR mais rápida, de 4,43%. Economistas do Banco Mundial citam a melhoria da sustentabilidade da dívida e a abertura comercial como catalisadores para a demanda de embalagens nas exportações de carne e laticínios. No entanto, as importações de polímeros enfrentam sobretaxas periódicas e flutuações cambiais que desafiam os fluxos de caixa dos conversores. Os investidores, no entanto, reavaliaram os portfólios de projetos à medida que as expectativas de inflação se resfriaram sob os arcabouços fiscais propostos.

Em outros países, o Chile está sendo pioneiro em um mandato de 15% de conteúdo reciclado, a partir de 2025, que aumentará para 70% até 2060, obrigando os proprietários de marcas a garantir o fornecimento de PCR ou redesenhar produtos em alternativas de fibra. As proibições de plásticos de uso único nas megametrópoles do México reformulam as embalagens de entrega de alimentos, impulsionando as plataformas em direção a pilotos de contêineres reutilizáveis. As regras mais rígidas de licença de importação da Colômbia complicam o fornecimento de matérias-primas; no entanto, os exportadores de abacate e manga adotam filmes respiráveis avançados para manter a integridade da cadeia de frio, garantindo assim a demanda flexível apesar dos gargalos administrativos. O mosaico de condições políticas e econômicas mantém as cadeias de suprimentos regionalizadas e estimula o desenvolvimento de portfólios de produtos adaptativos em todo o mercado de embalagens flexíveis da América do Sul.

Cenário Competitivo

As fusões estratégicas aguçam as vantagens de escala. A fusão totalmente em ações da Amcor no valor de USD 24 bilhões com a Berry Global, anunciada em janeiro de 2025, está projetada para gerar USD 650 milhões em sinergias de custos anuais e unir operações complementares de saúde, serviços de alimentação e sul-americanas. O negócio catapulta a empresa combinada para uma capacidade de extrusão inigualável, que é fundamental para atender aos mandatos de PCR e garantir a conformidade em múltiplos mercados. A Mondi destina EUR 1,2 bilhão (USD 1,39 bilhão) para a expansão de embalagens corrugadas e flexíveis, que inclui linhas de papel kraft atraentes para empresas de CPG que buscam reivindicações de material único.

A racionalização do portfólio prossegue em paralelo. A Sonoco desinvestiu seu braço de embalagens termoformadas e flexíveis de USD 1,3 bilhão para a TOPPAN por USD 1,8 bilhão em dezembro de 2024, redirecionando os recursos para segmentos de proteção de alta margem e adquirindo o conversor brasileiro Inapel Embalagens para aprofundar seu alcance local. O programa CTO2Grow da Sealed Air visa economias de USD 140 a 160 milhões até 2025 por meio da automação de plantas, apoiando o gerenciamento de preço-custo em um ambiente de resina inflacionário.

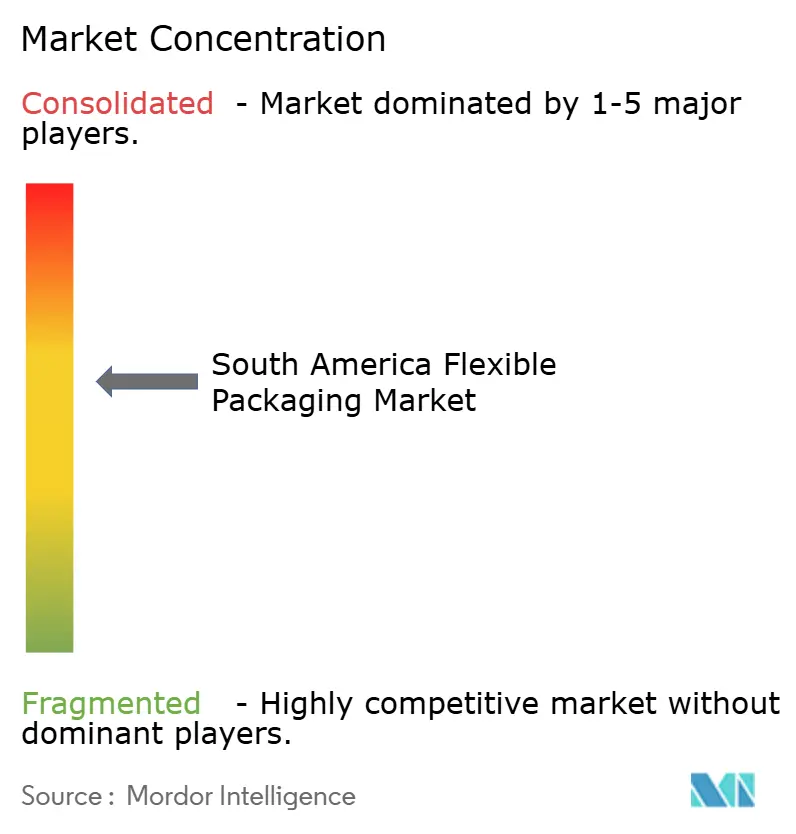

Os roteiros tecnológicos enfatizam a circularidade e a automação. Os fornecedores integrados investem em testes de reciclagem química, marcas d'água digitais para triagem de embalagens e impressão de dados variáveis para conformidade de rastreamento sob a ANVISA. Os conversores menores enfrentam restrições de capital, acelerando uma mudança em direção à fabricação por contrato ou à saída do mercado. Consequentemente, o mercado de embalagens flexíveis da América do Sul gravita em direção a um perfil de concentração média no qual os cinco principais players ainda controlam uma parcela decisiva da capacidade instalada.

Líderes do Setor de Embalagens Flexíveis da América do Sul

Amcor plc

Mondi plc

Sealed Air Corporation

Coveris Management GmbH

Grupo Oben Holding

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Brasil, Argentina e Chile estão adotando cada vez mais conteúdo reciclado pós-consumo (PCR) e bioplásticos, impulsionados por regulamentações mais rígidas sobre plásticos de uso único e uma crescente consciência ambiental dos consumidores.

- Janeiro de 2025: Amcor e Berry Global anunciaram uma fusão totalmente em ações avaliada em USD 24 bilhões, com o objetivo de formar um líder global em embalagens com USD 650 milhões em sinergias potenciais.

- Dezembro de 2024: A Sonoco concluiu a venda de seu negócio de Embalagens Termoformadas e Flexíveis para a TOPPAN Holdings por USD 1,8 bilhão.

- Novembro de 2024: A Berry Global reportou vendas líquidas de USD 12,3 bilhões no exercício fiscal de 2024, com a unidade de embalagens flexíveis registrando 2% de crescimento orgânico de volume e resiliência na América do Sul.

Escopo do Relatório do Mercado de Embalagens Flexíveis da América do Sul

| Plásticos | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | |

| Polipropileno Fundido (CPP) | |

| Policloreto de Vinila (PVC) | |

| Álcool Etileno-Vinílico (EVOH) | |

| Papel | |

| Folha de Alumínio |

| Sachês |

| Sacos e Envelopes |

| Filmes e Envoltórios |

| Mangas Termorretráteis e Rótulos |

| Outros Formatos |

| Alimentos | Alimentos Congelados |

| Produtos Lácteos | |

| Frutas e Vegetais | |

| Carne, Aves e Frutos do Mar | |

| Produtos de Panificação e Snacks | |

| Confeitaria | |

| Outros Alimentos | |

| Bebidas | |

| Farmacêutico e Médico | |

| Cuidados Domésticos e Pessoais | |

| Industrial e Químico |

| Brasil |

| Argentina |

| Colômbia |

| Restante da América do Sul |

| Por Tipo de Material | Plásticos | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | ||

| Polipropileno Fundido (CPP) | ||

| Policloreto de Vinila (PVC) | ||

| Álcool Etileno-Vinílico (EVOH) | ||

| Papel | ||

| Folha de Alumínio | ||

| Por Tipo de Produto | Sachês | |

| Sacos e Envelopes | ||

| Filmes e Envoltórios | ||

| Mangas Termorretráteis e Rótulos | ||

| Outros Formatos | ||

| Por Setor de Usuário Final | Alimentos | Alimentos Congelados |

| Produtos Lácteos | ||

| Frutas e Vegetais | ||

| Carne, Aves e Frutos do Mar | ||

| Produtos de Panificação e Snacks | ||

| Confeitaria | ||

| Outros Alimentos | ||

| Bebidas | ||

| Farmacêutico e Médico | ||

| Cuidados Domésticos e Pessoais | ||

| Industrial e Químico | ||

| Por País | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para embalagens flexíveis na América do Sul até 2030

Espera-se que atinja 2,73 milhões de toneladas, crescendo a um CAGR de 3,94% a partir de 2025.

Qual formato de produto está se expandindo mais rapidamente na região?

Os sachês com fundo estável lideram com um CAGR de 4,36% porque equilibram apelo nas prateleiras e desempenho de manuseio no comércio eletrônico.

Como os mandatos de conteúdo reciclado estão moldando a estratégia dos fornecedores?

O Brasil e o Chile exigem níveis crescentes de PCR, portanto os conversores investem em reciclagem interna e garantem contratos de longo prazo de PCR para manter a conformidade.

Por que a Argentina é considerada um ponto quente de crescimento?

As reformas econômicas e os setores alimentares orientados para a exportação impulsionam um CAGR de 4,43% apesar da volatilidade cambial.

Qual segmento de usuário final oferece o maior crescimento incremental?

Os produtos farmacêuticos e dispositivos médicos se expandem a um CAGR de 4,52%, impulsionados por padrões mais rígidos de esterilização e rotulagem eletrônica da ANVISA.

Como a fusão Amcor–Berry influenciará a dinâmica regional?

A escala e as capacidades de PCR da entidade combinada pressionarão os players menores em preço e conformidade, acelerando a consolidação do mercado.

Página atualizada pela última vez em: