Tamanho e Participação do Mercado Indiano de Revestimentos Automotivos OEM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

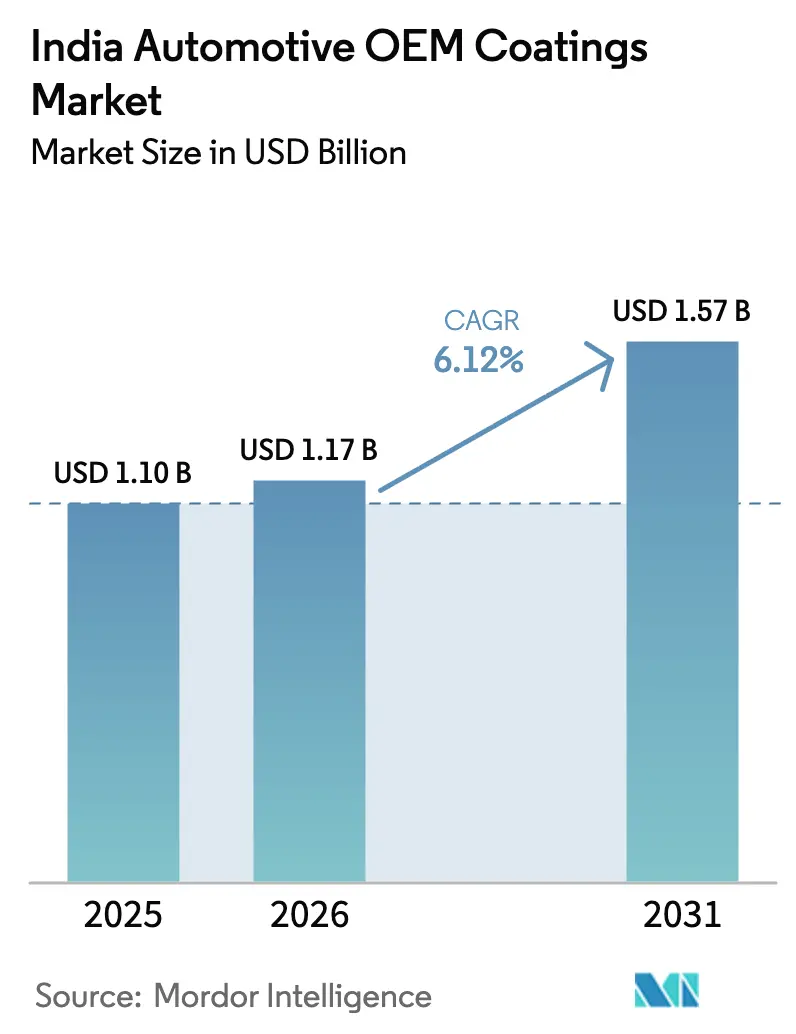

| Tamanho do mercado no ano base (2025) | 1.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Indiano de Revestimentos Automotivos OEM por Mordor Intelligence

O tamanho do Mercado Indiano de Revestimentos Automotivos OEM em 2026 é estimado em USD 1,17 bilhão, crescendo a partir do valor de 2025 de USD 1,10 bilhão, com projeções para 2031 indicando USD 1,57 bilhão, crescendo a um CAGR de 6,12% entre 2026 e 2031. O crescimento decorre de uma preferência consistente por acabamentos premium, pressões regulatórias em favor de tecnologias de baixo COV e incentivos à localização que reduzem o risco de matérias-primas. Os automóveis de passageiros continuam sendo a âncora de volume, mas os sistemas multicamadas para SUVs e veículos elétricos elevam o valor por unidade. Os fabricantes de resinas se beneficiam de um fundo de Incentivo Vinculado à Produção de USD 3,5 bilhões que reduz a dependência de importações e estabiliza os preços. O crescente uso de veículos elétricos cria demanda de nicho por revestimentos resistentes à corrosão para invólucros de baterias, enquanto a inflação de custos de semicondutores incentiva a automação em cabines de pintura para compensar despesas operacionais. Em conjunto, essas tendências permitem que o mercado indiano de revestimentos automotivos OEM supere o ciclo mais amplo de produção de veículos, apesar de choques de oferta de curto prazo.

Principais Conclusões do Relatório

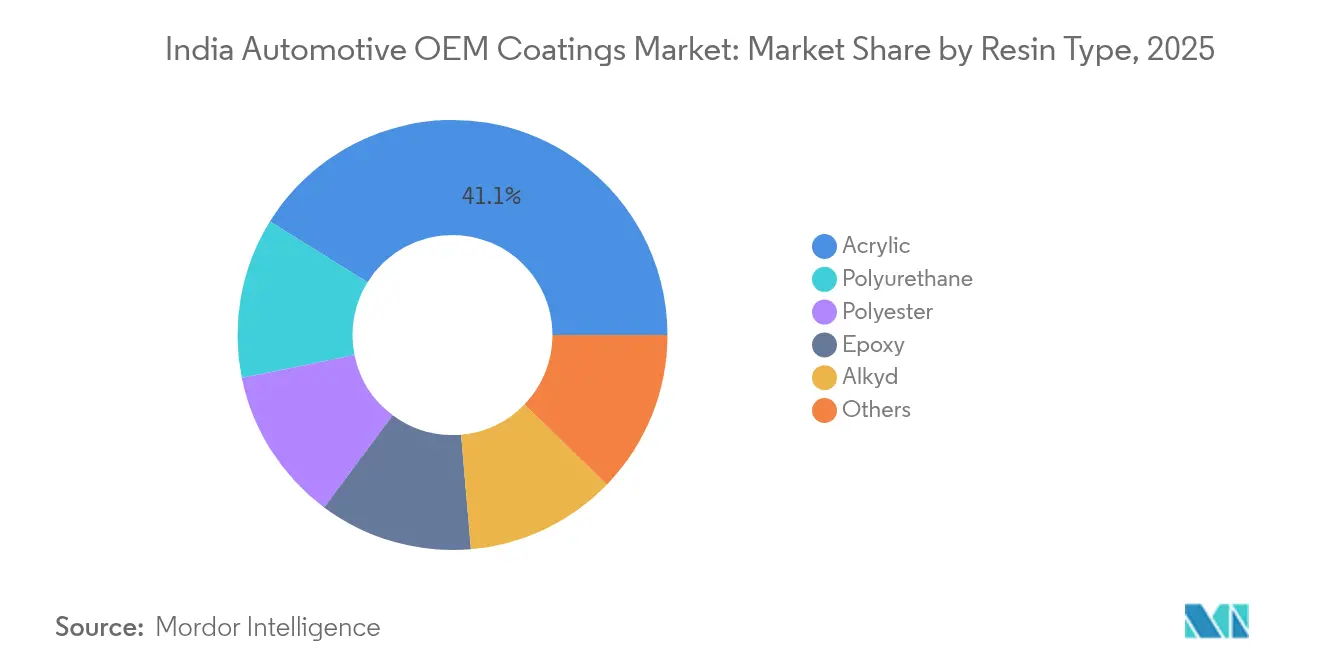

- Por tipo de resina, os acrílicos detinham 41,15% da participação de mercado do mercado indiano de revestimentos automotivos OEM em 2025, enquanto os poliuretanos estão posicionados para o maior CAGR de 6,41% até 2031.

- Por tecnologia, os sistemas à base de solvente comandavam 44,62% da participação do tamanho do mercado indiano de revestimentos automotivos OEM em 2025, mas as alternativas à base de água estão se expandindo a um CAGR de 6,55% até 2031.

- Por tipo de camada, as camadas transparentes contribuíram com 41,15% da participação na receita em 2025, enquanto os e-coats avançam a um CAGR de 6,43% até 2031.

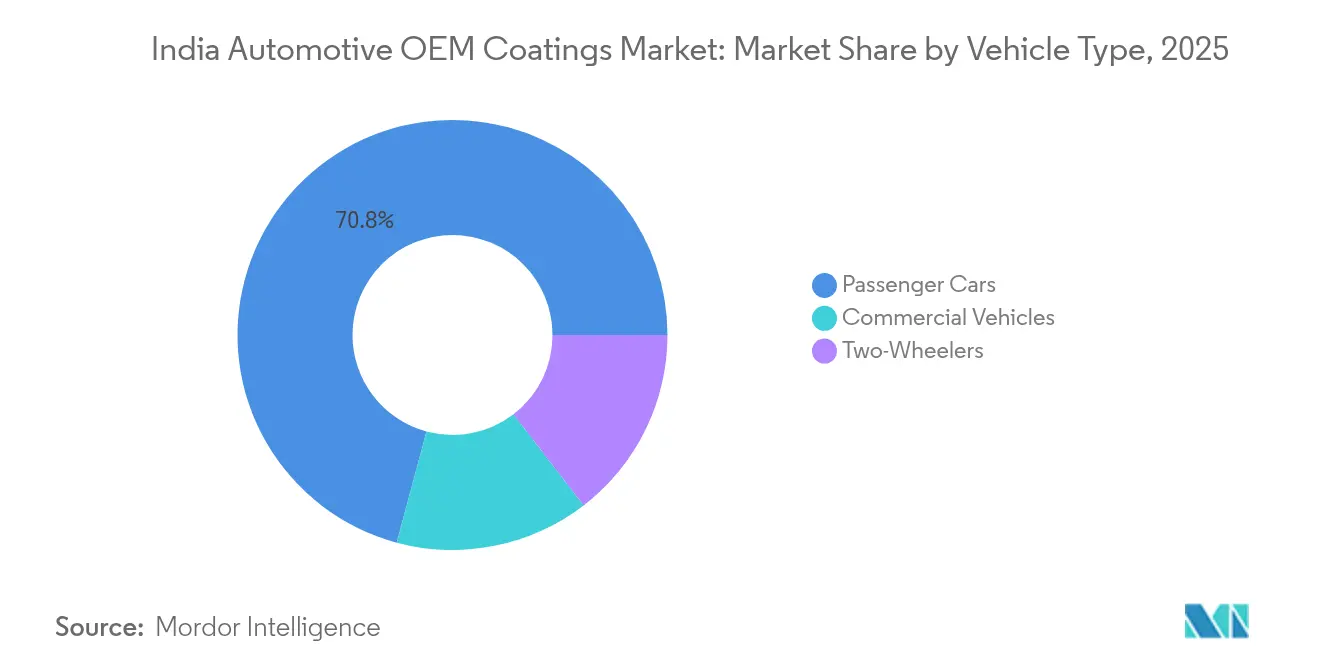

- Por tipo de veículo, os automóveis de passageiros responderam por 70,82% do tamanho do mercado indiano de revestimentos automotivos OEM em 2025 e continuam crescendo a um CAGR de 6,28%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Indiano de Revestimentos Automotivos OEM

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no lançamento de SUVs e segmentos premium | +1.2% | Nacional; demanda inicial em Tamil Nadu, Karnataka, Maharashtra | Médio prazo (2-4 anos) |

| Migração das montadoras para linhas à base de água | +0.8% | Nacional; polos de fabricação automotiva | Curto prazo (≤ 2 anos) |

| Localização de matérias-primas vinculada ao programa PLI | +1.5% | Gujarat, Tamil Nadu, Maharashtra | Longo prazo (≥ 4 anos) |

| Impulso ao aliviamento de peso para sistemas de PU de alto teor de sólidos | +0.9% | Programas de veículos premium por montadoras globais | Médio prazo (2-4 anos) |

| Necessidades de anticorrosão para módulos de baterias de VEs | +0.6% | Polos emergentes de VEs em Tamil Nadu, Karnataka, Maharashtra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Lançamento de SUVs e Segmentos Premium Após 2024

SUVs premium exigem revestimentos multicamadas de alto brilho com resistência a arranhões, impulsionando maior valor por veículo. Os registros de veículos de luxo no Sul da Índia cresceram 19,3% em 2024, levando as montadoras a investir em robôs de pulverização avançados que suportam designs de teto bicolor. As marcas domésticas agora implantam células de pintura digitais que permitem detalhes de cor refinados antes limitados às importações de luxo. Os painéis maiores de carroceria dos SUVs expandem a área revestida e aumentam o consumo de camadas de camada transparente e camada de base. A certificação segundo os padrões da Associação de Pesquisa Automotiva da Índia ancora as especificações dos produtos e mantém elevada a barreira de entrada para novos fornecedores.

Localização de Cadeias de Suprimentos de Resinas e Pigmentos Vinculada ao Programa PLI

O programa de Incentivo Vinculado à Produção libera investimentos domésticos em plantas de acrílico, poliuretano e pigmentos, reduzindo a exposição cambial e os atrasos no transporte marítimo. Dados governamentais mostram USD 3,5 bilhões alocados para incentivos automotivos, impulsionando projetos de resinas em vários estados[1]Agência de Informação à Imprensa, "Revolucionando a Mobilidade – A História do Make in India no Setor Automotivo," pib.gov.in. A localização antecipada reduz a lacuna histórica no fornecimento de dióxido de titânio, oferecendo a grandes fornecedores integrados uma margem de segurança. No entanto, aplicadores menores dependentes de importações enfrentam pressão de capital de giro durante a transição.

O Aliviamento de Peso dos Veículos Impulsiona a Demanda por Sistemas de PU de Alto Teor de Sólidos

Os sistemas de poliuretano oferecem resistência a lascamentos e elasticidade ideais para painéis de alumínio e compósitos usados em veículos mais leves. Seu CAGR de 6,72% reflete as metas das montadoras de compensar os custos de semicondutores e baterias com economias de peso. A química de alto teor de sólidos reduz a emissão de COV enquanto mantém a espessura do filme, alinhando-se com os mandatos ambientais. Os inovadores de materiais avançam nas extensões de cadeia de resinas de PU para aderir com segurança a novos substratos, ampliando a aplicação além dos painéis de carroceria para invólucros estruturais de baterias.

Requisitos de Anticorrosão de Módulos de Baterias de VEs Criam Demanda de Nicho por Epóxi

As camadas uniformes de e-coat protegem os invólucros de baterias contra vazamentos de eletrólito e ciclagem térmica. As formulações de epóxi com propriedades dielétricas evitam curtos-circuitos e aumentam a segurança contra incêndios. Um centro de aplicação dedicado inaugurado por uma grande empresa global de revestimentos acelera o trabalho de prototipagem local, espelhando instalações anteriores no exterior. Os e-coats em pó ganham preferência por perfis de cura a baixa temperatura que protegem componentes sensíveis de baterias, reforçando um nicho de crescimento especializado dentro do mercado indiano de revestimentos automotivos OEM.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de semicondutores atrasando atualizações | -0.7% | Global; aguda para os planos de expansão indianos | Curto prazo (≤ 2 anos) |

| Preços voláteis de dióxido de titânio | -0.9% | Nacional; maior impacto em aplicadores menores | Médio prazo (2-4 anos) |

| Aprovação lenta de camadas transparentes em pó | -0.4% | Nacional; afeta aplicações exteriores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Semicondutores Atrasa Novos Investimentos em Cabines de Pintura

Os fabricantes de veículos direcionam os chips escassos para a produção, adiando investimentos em automação nas linhas de revestimento. Robôs avançados e sensores de qualidade em linha exigem os mesmos microcontroladores que alimentam os sistemas de infoentretenimento. Os adiamentos de projetos comprimem a demanda de curto prazo por novas cabines de pulverização, dando aos aplicadores existentes volume extra, mas limitando o crescimento geral da capacidade. As montadoras preferem equipamentos que operam em plataformas de controle existentes, restringindo a implantação de tecnologias digitais sem sobrepulverização.

Preços Voláteis de Dióxido de Titânio Pressionam os Aplicadores de Segundo Nível

A escassez de matéria-prima de rutilo provoca oscilações nos custos de pigmentos, corroendo as margens de revestidores de pequena escala que não dispõem de capacidade de hedging. A produção doméstica atende apenas a um quinto da demanda, forçando a dependência de importações denominadas em moedas fortes. Os players integrados com mineração própria ou contratos de longo prazo repassam as variações de custo com mais facilidade às montadoras, acelerando a consolidação. As perspectivas do setor derivam de projetos minerais apoiados pelo PLI que poderiam aumentar a produção local, mas não aliviarão materialmente a pressão antes de 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Os Acrílicos Ancoram o Volume, os Poliuretanos Impulsionam o Valor

As resinas acrílicas comandaram 41,15% da receita de 2025 no mercado indiano de revestimentos automotivos OEM. Sua versatilidade nas funções de camada de base e camada transparente e a vantagem de custo as mantêm como escolha padrão para automóveis de passageiros. No entanto, os poliuretanos registram o maior CAGR de 6,41%, refletindo os imperativos de aliviamento de peso e flexibilidade. Os graus de epóxi ressurgem para invólucros de veículos elétricos sujeitos a estresse químico e térmico. As emulsões de epóxi-acrilato reforçadas com nanotubos de haloisita dobraram a resistência ao ensaio de névoa salina em laboratório, sugerindo soluções de anticorrosão de próxima geração. As químicas de base biológica de nicho ocupam o grupo de "Outros", ganhando atenção das montadoras para futuros programas sem isocianato.

O posicionamento competitivo muda à medida que os fabricantes integrados de resinas aproveitam a síntese interna de pigmentos assegurada sob os benefícios do PLI. O tamanho do mercado indiano de revestimentos automotivos OEM vinculado aos acrílicos ainda deve crescer em termos absolutos, embora a participação migre gradualmente para PU de alto teor de sólidos. Os fornecedores com portfólios de resinas equilibrados se protegem contra oscilações cíclicas em qualquer química individual. Os processos de certificação sob a norma ISO 12944 equilibram a experimentação com a confiabilidade, mantendo elevadas as barreiras à substituição rápida de resinas e garantindo mudanças de participação graduais, não abruptas.

Por Tecnologia: O Impulso à Base de Água se Fortalece com os Ventos Regulatórios Favoráveis

Os sistemas à base de solvente mantiveram uma participação de 44,62% em 2025, graças à familiaridade com o desempenho, especialmente para camadas transparentes. No entanto, os volumes à base de água sobem de forma constante com um CAGR de 6,55%, impulsionados pelas normas India-VI e pelas metas de redução de carbono. Os produtos voltados para a sustentabilidade já respondem por quase metade das vendas de um importante fornecedor global. O foco do desenvolvimento está em resinas que retêm segmentos hidrófobos dentro de invólucros de polímeros, proporcionando alto brilho em temperaturas de cozimento mais baixas.

Os anúncios de investimentos para linhas de tinta à base de água dedicadas no centro da Índia reduzem os ciclos de entrega para as montadoras que migram de plataforma. Projeta-se que o tamanho do mercado indiano de revestimentos automotivos OEM alocado para soluções à base de água superará o à base de solvente até 2029, se as trajetórias atuais se mantiverem. As tecnologias de pó e cura por UV residem na categoria "Outros". Embora as camadas transparentes em pó aguardem a certificação final para uso exterior, seu perfil de zero COV garante relevância a longo prazo. Os sistemas de UV encontram uso de nicho em peças plásticas exteriores onde a cura rápida sem aderência aprimora o rendimento.

Por Tipo de Camada: As Camadas Transparentes Capturam a Maior Participação na Carteira

As camadas transparentes representaram 33,55% do valor em 2025, validando seu papel como a camada final estética e protetora. Inovações como aplicações robóticas pixeladas permitem tetos e listras contrastantes sem filme de mascaramento, reduzindo o desperdício de material em até 40%. Os e-coats registram um CAGR de 6,43%, pois as superfícies de carroceria bruta e as caixas de bateria buscam proteções uniformes contra a corrosão. As camadas de base se beneficiam dos acabamentos metálicos e perolados populares em SUVs, enquanto os primers adotam cada vez mais formatos à base de água sob os limites de COV.

Os padrões de adoção contam uma história de hierarquia de valor: as montadoras não podem comprometer a qualidade das camadas transparentes, portanto, as formulações premium oferecem poder de precificação. Por outro lado, os volumes residem nos primers e e-coats que cobrem a carroceria inteira. A participação do mercado indiano de revestimentos automotivos OEM capturada pelas camadas de alta função, portanto, distorce a distribuição de valor. As camadas transparentes em pó, uma vez aprovadas, poderiam perturbar esse equilíbrio ao combinar durabilidade de alto nível com conformidade ambiental, mas os prazos permanecem incertos.

Por Tipo de Veículo: Os Automóveis de Passageiros Impulsionam a Escala, os VEs Cultivam Novos Nichos

Os automóveis de passageiros detinham 70,82% do volume de 2025 e estão crescendo a um CAGR de 6,28% em razão das expectativas cosméticas rigorosas. Os SUVs compactos lideram os ciclos de lançamento de variantes de cor, aumentando a complexidade das camadas de base. Os veículos comerciais exigem revestimentos espessos e resistentes a lascamentos, geralmente misturas de poliuretano de alto teor de sólidos, para suportar rotas logísticas adversas. Os fabricantes de motocicletas enfatizam o custo por peça, mas cada vez mais adicionam flocos metálicos e acabamentos foscos para diferenciar os modelos.

Os triciclos elétricos atingiram 50% de penetração e as motocicletas elétricas, 5% em 2024, criando uma necessidade imediata de revestimentos dielétricos e de gestão térmica para invólucros de baterias. Embora a economia unitária seja diferente, seu rápido crescimento atrai especialistas em epóxi e em pó para novas oportunidades de fornecimento. O tamanho do mercado indiano de revestimentos automotivos OEM vinculado aos automóveis de passageiros ainda supera os demais, mas o crescimento incremental das variantes de VE altera o mix de química, garantindo demanda robusta por inovação em camadas de anticorrosão e dissipação de calor.

Análise Geográfica

Os polos de fabricação em Tamil Nadu, Gujarat e Maharashtra concentram mais de dois terços da produção automotiva da Índia, moldando o consumo regional de revestimentos. Tamil Nadu lidera a demanda por veículos de luxo, levando os fornecedores a expandir a capacidade de revestimentos à base de água e de camadas transparentes próximo a Chennai para eficiência logística.

Gujarat se beneficia da proximidade com os complexos petroquímicos que alimentam as cadeias de valor de resinas e solventes. Um importante fabricante de tintas doméstico iniciou a construção de uma instalação de USD 350 milhões próximo a Bharuch, destacando a atração de matérias-primas integradas. O mercado indiano de revestimentos automotivos OEM cresce no Oeste à medida que as montadoras globais implantam plataformas orientadas à exportação a partir de Sanand.

O corredor de Chakan, em Maharashtra, exibe automação avançada de pintura, incluindo robôs guiados por IA que ajustam os parâmetros de atomização em tempo real. Os programas de VEs do corredor atraem fornecedores de nicho para revestimentos de módulos de baterias. Embora o sul e o oeste dominem os volumes, os estados do norte adicionam capacidade incremental vinculada a montadores de veículos comerciais que preferem sistemas ricos em epóxi e de alto espessura, adequados para ciclos de serviço de longa distância. A nível nacional, as linhas à base de água se proliferam mais rapidamente onde as políticas industriais estaduais reembolsam capital em infraestrutura de controle de poluição, reforçando o mosaico regional de adoção de tecnologia.

Cenário Competitivo

O mercado indiano de revestimentos automotivos OEM é moderadamente fragmentado e está se inclinando ainda mais em direção a players de escala. Asian Paints, Kansai Nerolac, Berger Paints e a recém-formada entidade JSW-Akzo operam redes de múltiplos sites com tecnologia alinhada de resinas, pigmentos e aplicação. Potenciais disruptores surgem em camadas transparentes em pó e soluções de cura por UV. Os provedores em estágio inicial se associam a montadoras de equipamentos para co-validar processos para aprovação regulatória. Enquanto isso, a volatilidade dos preços de dióxido de titânio amplia a lacuna entre players integrados e independentes, criando perspectivas de aquisição à medida que os aplicadores menores buscam alívio patrimonial. No geral, as alianças de fornecedores com fabricantes de equipamentos e a localização de matérias-primas continuam a moldar o poder de barganha nas renovações de contratos com as montadoras automotivas.

Líderes do Setor Indiano de Revestimentos Automotivos OEM

Axalta Coating Systems LLC

BASF

JSW Paints

Kansai Nerolac Paints Limited

PPG Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A AkzoNobel alienou sua subsidiária indiana ao Grupo JSW, marcando uma mudança significativa no cenário competitivo e sinalizando uma maior consolidação no setor de revestimentos.

- Fevereiro de 2025: A Nippon Paint Holdings adquiriu a participação integral de suas joint ventures de revestimentos automotivos na Índia, simplificando os fluxos de tomada de decisão.

Escopo do Relatório do Mercado Indiano de Revestimentos Automotivos OEM

Os revestimentos automotivos OEM são utilizados na fabricação das partes da carroceria de veículos automotivos. O mercado é segmentado por Tipo de Resina, Tecnologia e Setor do Usuário Final. Por Resina, o mercado é segmentado em acrílico, alquídico, poliuretano, epóxi, poliéster e outras resinas. A Tecnologia segmenta o mercado em à base de água, à base de solvente e outras tecnologias de revestimento. O Setor do Usuário Final segmenta o mercado em Automóveis de Passageiros, Veículos Comerciais e ACE. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD milhões)

| Epóxi |

| Acrílico |

| Alquídico |

| Poliuretano |

| Poliéster |

| Outros |

| À base de água |

| À base de solvente |

| Outros |

| E-coat |

| Primer |

| Camada de Base |

| Camada Transparente |

| Automóveis de Passageiros |

| Veículos Comerciais |

| Motocicletas |

| Por Tipo de Resina | Epóxi |

| Acrílico | |

| Alquídico | |

| Poliuretano | |

| Poliéster | |

| Outros | |

| Por Tecnologia | À base de água |

| À base de solvente | |

| Outros | |

| Por Tipo de Camada | E-coat |

| Primer | |

| Camada de Base | |

| Camada Transparente | |

| Por Tipo de Veículo | Automóveis de Passageiros |

| Veículos Comerciais | |

| Motocicletas |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado indiano de revestimentos automotivos OEM?

O mercado está avaliado em USD 1,17 bilhão em 2026 e tem previsão de atingir USD 1,57 bilhão até 2031.

Qual tipo de resina lidera a demanda na Índia para revestimentos OEM?

As resinas acrílicas lideram com uma participação de 41,15% graças à versatilidade e à eficiência de custo.

Com que velocidade os revestimentos automotivos à base de água estão crescendo na Índia?

Os sistemas à base de água estão se expandindo a um CAGR de 6,55% até 2031 sob as regulamentações de COV.

Qual segmento de veículo impulsiona o maior consumo de revestimentos?

Os automóveis de passageiros respondem por 70,82% da demanda de revestimentos e continuam sendo a âncora de inovação.

Quais estados indianos sediam as maiores instalações de pintura automotiva?

Tamil Nadu, Gujarat e Maharashtra abrigam os mais importantes clusters de fabricação de revestimentos.

Página atualizada pela última vez em: