Tamanho e Participação do Mercado de Roupas de Cama e Banho da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

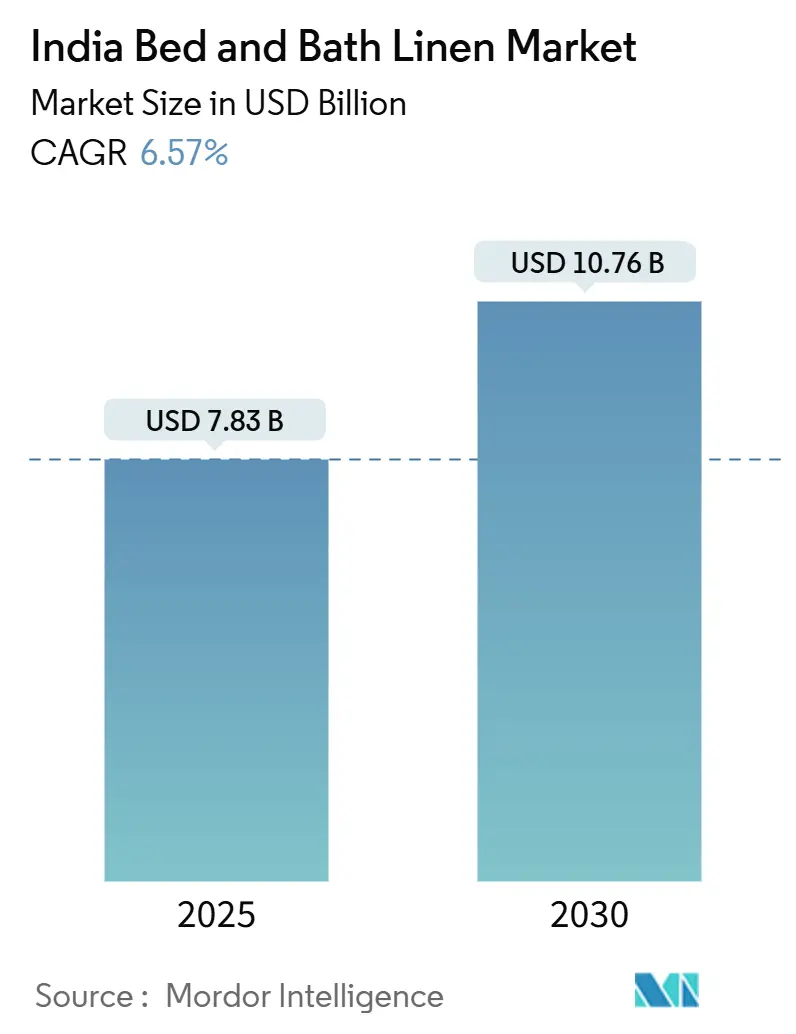

| Tamanho do Mercado (2025) | 7.83 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roupas de Cama e Banho da Índia por Mordor Intelligence

O tamanho do mercado de roupas de cama e banho da Índia foi de USD 7,83 bilhões em 2025 e está previsto para atingir USD 10,76 bilhões até 2030, refletindo um CAGR de 6,57% ao longo do período. O crescimento do mercado de roupas de cama e banho da Índia é impulsionado pelas reformas de hotelaria pós-G20, pela produção resiliente de algodão e pela premiumização que eleva as expectativas de contagem de fios em residências urbanas. Os consolidados clusters têxteis no Tamil Nadu, Gujarat e Maharashtra sustentam a eficiência de custos, enquanto os incentivos governamentais, como o aumento do reembolso de impostos sobre roupas de cama de algodão em abril de 2024, melhoram as margens de exportação. O comércio eletrônico está ampliando o acesso dos consumidores nas cidades de Nível 2 e Nível 3, à medida que a adoção de smartphones ultrapassa 750 milhões de usuários, enquanto as tendências de sustentabilidade estão estimulando o interesse em fibras de bambu e modal, apesar de seu preço premium. A intensidade competitiva permanece moderada, com Welspun, Trident e Indo Count utilizando integração vertical para compensar a volatilidade dos preços do algodão e atender aos nichos emergentes de venda direta ao consumidor.

Principais Conclusões do Relatório

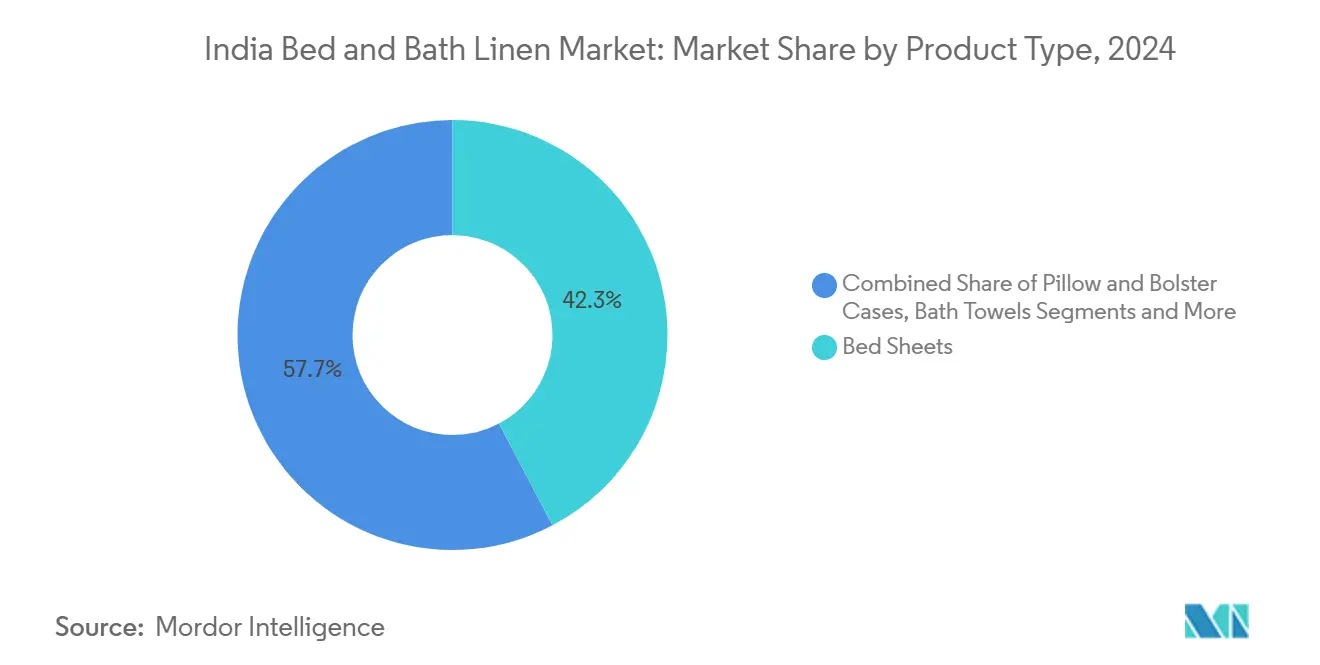

- Por tipo de produto, os lençóis detinham 42,3% da participação do mercado de roupas de cama e banho da Índia em 2024, enquanto as capas de edredom e colcha estão projetadas para registrar um CAGR de 7,85% até 2030.

- Por material, o algodão dominou 62,5% do tamanho do mercado de roupas de cama e banho da Índia em 2024, enquanto as fibras de bambu e modal estão no caminho de um CAGR de 8,12% até 2030.

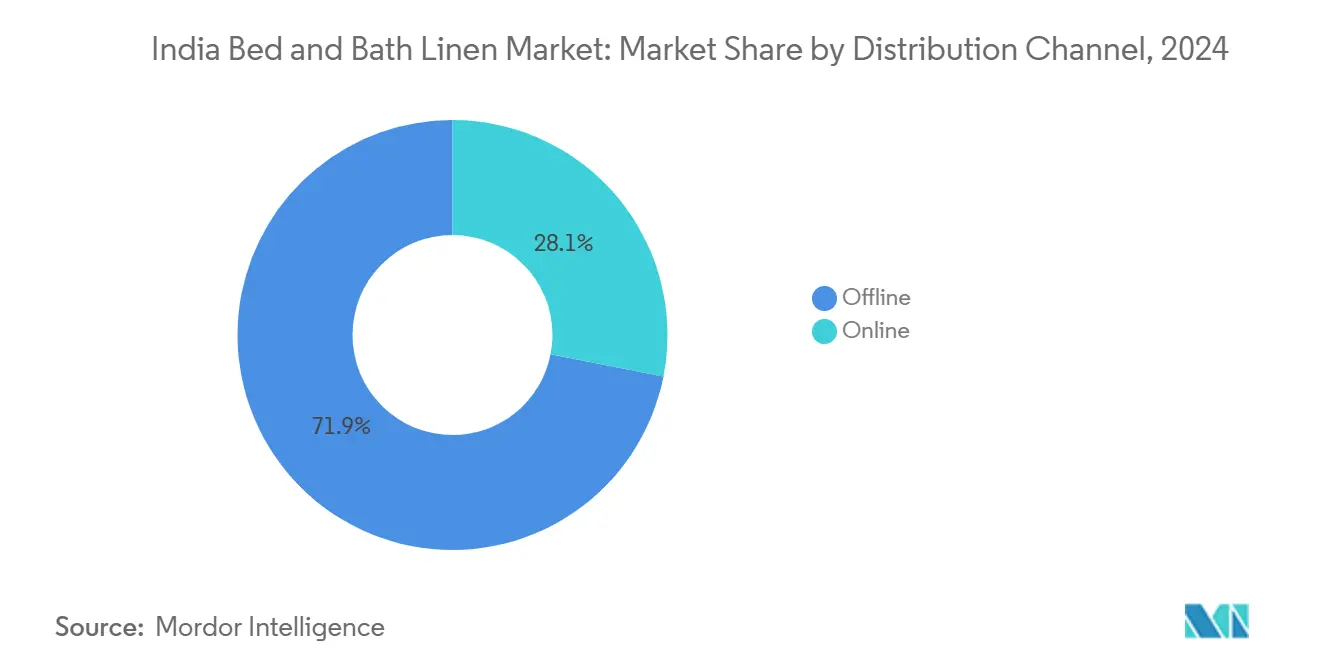

- Por canal de distribuição, o varejo offline comandou 71,9% da participação de receita em 2024; os canais online estão avançando a um CAGR de 8,83% com a ampliação da cobertura logística.

- Por usuário final, o segmento residencial representou 64,2% do tamanho do mercado de roupas de cama e banho da Índia em 2024, enquanto a hotelaria está prevista para expandir a um CAGR de 6,91% com a recuperação do turismo.

- Por região, o Sul da Índia liderou com 30,2% de participação de receita em 2024, mas o Oeste da Índia está posicionado para um CAGR de 7,13% com base nos incentivos da política têxtil de 2024 do Gujarat.

Tendências e Perspectivas do Mercado de Roupas de Cama e Banho da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reformas de hotelaria crescentes pós-G20 | 1.2% | Nacional, concentrado em Delhi, Mumbai, Bengaluru | Médio prazo (2 a 4 anos) |

| Crescimento de redes de varejo organizado | 0.9% | Centros urbanos, expandindo para cidades de Nível 2 | Longo prazo (≥ 4 anos) |

| Penetração do comércio eletrônico em cidades de Nível 2 e Nível 3 | 1.1% | Nacional, com ganhos iniciais em UP, Bihar, Odisha | Curto prazo (≤ 2 anos) |

| Influência da moda premium para o lar proveniente de programas de decoração de interiores em plataformas de streaming | 0.8% | Metrópoles urbanas, expandindo para cidades de Nível 1 | Médio prazo (2 a 4 anos) |

| Expansão de misturas ricas em algodão e poliéster para toalhas de banho de secagem rápida | 0.7% | Polos de fabricação em Gujarat, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Certificação de construção sustentável impulsionando a demanda por roupas de cama com certificação OEKO-TEX | 0.6% | Centros comerciais, projetos residenciais premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reformas de Hotelaria Crescentes Pós-G20

A presidência do G20 da Índia aumentou a visibilidade global dos hotéis locais, motivando as redes a comprometer investimentos para reformas completas de roupas de cama que abrangem lençóis, toalhas e roupões nos próximos 18 a 24 meses [1]India Brand Equity Foundation, "Visão Geral do Setor de Hotelaria 2024," ibef.org. Os incorporadores têm 88.706 novos quartos em construção, mas igualmente crítica é a reforma dos 180.403 quartos existentes que agora devem atender a normas mais elevadas de contagem de fios e certificação OEKO-TEX para manter contratos de franquia com operadores internacionais. As equipes de compras começaram a migrar de básicos de 210 fios para misturas de algodão e poliéster de 300 fios que suportam 150 lavagens industriais, elevando os orçamentos têxteis por quarto em quase 22% em relação a 2023. Os pedidos em grande volume também abrangem lavanderias institucionais e empresas de aluguel de roupas de cama, que por sua vez estimulam a demanda recorrente, pois a lavagem comercial encurta os ciclos de vida dos produtos em 15 a 18%. Polos de negócios secundários como Jaipur, Kochi e Indore estão adotando padrões semelhantes para atrair eventos de MICE, ampliando a demanda geográfica além do foco tradicional nas metrópoles.

Crescimento de Redes de Varejo Organizado

Embora os principais varejistas de moda tenham reduzido lojas com desempenho inferior em 2024, a área de piso em shoppings de alto desempenho de Nível 1 e Nível 2 efetivamente aumentou, permitindo maiores "zonas domésticas" que dedicam até 20% mais espaço em prateleiras para SKUs de cama e banho[2]The Economic Times, "Redes de Varejo Racionalizam Lojas em Meio à Demanda Fraca," economictimes.indiatimes.com. As redes agora insistem em cores exclusivas e lançamentos sazonais, levando as fábricas a acelerar os ciclos de design à prateleira de 180 para 120 dias por meio de investimentos em impressão digital. As colaborações de marcas próprias oferecem aos varejistas aumentos de margem de 8 a 10 pontos percentuais, ao mesmo tempo que fidelizam fornecedores por períodos de três anos, criando uma base de volume previsível para players com integração vertical. Os conceitos de lojas experienciais, completos com visualizadores de tecido habilitados por realidade aumentada e vinhetas de quartos simulados, elevam o tempo de permanência e o valor do ticket dos compradores, especialmente para conjuntos coordenados de lençol e fronha. Os varejistas utilizam aplicativos de fidelidade para enviar cupons direcionados, que os dados mostram aumentar a conversão em 14% entre compradores recorrentes de têxteis para o lar.

Penetração do Comércio Eletrônico em Cidades de Nível 2 e Nível 3

A melhoria dos corredores logísticos e as promessas de entrega no mesmo dia de transportadoras como a Delhivery reduziram os custos de última milha em 12% no último ano, tornando viável o envio de têxteis para o lar a cidades menores por menos de INR 60 por encomenda. A penetração de smartphones superior a 750 milhões de usuários significa que os consumidores rurais agora podem comparar SKUs e preços antes encontrados apenas nas metrópoles, criando um novo pool de demanda para pacotes de valor de lençol e toalha. O pagamento na entrega ainda representa aproximadamente 35% dos pedidos de roupas de cama em Uttar Pradesh e Bihar, mas a adoção de pagamentos digitais está crescendo rapidamente devido aos esquemas de cashback vinculados ao UPI que aumentam o valor médio do pedido em 9%. As altas taxas de devolução, atualmente próximas de 12% para roupas de cama, estão sendo controladas por meio de guias de tamanho baseados em inteligência artificial e ampliações de tecido em 360 graus, reduzindo as reclamações de cores incompatíveis em 3 pontos percentuais trimestre a trimestre. Os algoritmos dos marketplaces agora destacam os selos OEKO-TEX, educando os consumidores e incentivando-os a adquirir produtos certificados de maior valor.

Influência da Moda Premium para o Lar Proveniente de Programas de Decoração de Interiores em Plataformas de Streaming

Plataformas de streaming como Netflix e Amazon Prime transformaram as séries de decoração em motores de formação de tendências, comprimindo os ciclos de tendências para menos de seis meses e criando picos de demanda virais para cores como verde-sálvia e terracota. Os lançamentos de design liderados por influenciadores frequentemente se esgotam em semanas, levando os fabricantes a reservar até 15% da capacidade para produções de resposta rápida que dependem de impressão digital para reduzir os prazos de amostragem. A amplificação nas redes sociais impulsiona as vendas de capas de edredom, o SKU mais visual. No entanto, o hype também infla o risco de estoque; as marcas contra-atacam redirecionando designs de baixo giro para plataformas de venda relâmpago com grandes descontos, uma tática que preserva o fluxo de caixa, mas comprime as margens em 5 a 7%. Os varejistas exigem cada vez mais dados sobre a velocidade das tendências no Pinterest e no Instagram antes de comprometer espaço em prateleiras, formalizando uma abordagem de previsão com foco digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do algodão | -1.4% | Nacional, aguda nos estados produtores de algodão | Curto prazo (≤ 2 anos) |

| Adoção lenta da fibra de bambu devido ao preço médio de venda mais elevado | -0.8% | Mercados premium urbanos, penetração rural limitada | Médio prazo (2 a 4 anos) |

| Regulamentações sobre processamento intensivo em água estão se tornando mais rígidas | -0.7% | Clusters de fabricação em Gujarat, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Corte de preços pelo setor fragmentado e não organizado | -0.9% | Nacional, concentrado em segmentos sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Algodão

Os preços à vista do algodão oscilaram entre 15 e 20% em 2024, forçando as fábricas a renegociar contratos de fio quase mensalmente e os distribuidores a reajustar os preços de varejo várias vezes por temporada[3]India Brand Equity Foundation, "Aquisição de Algodão sob o MSP 2024," ibef.org. A Corporação de Algodão da Índia amorteceu os produtores ao adquirir 525 lakh quintais ao preço mínimo de suporte, mas as fábricas ainda enfrentaram picos de capital de giro que inflaram os custos de juros em até 150 pontos base. As pequenas e médias empresas não tinham capacidade financeira para fazer hedge nas bolsas de commodities, levando algumas a reduzir os turnos de tecelagem em 20% durante os períodos de maior volatilidade, o que por sua vez atrasou os ciclos de reabastecimento dos varejistas. As marcas tentaram misturar poliéster para conter os picos de custo, mas a preferência dos consumidores por 100% algodão nas linhas premium de lençóis limitou o escopo de substituição. As frequentes alterações de preços nas prateleiras das lojas corroeram a confiança dos compradores e os direcionaram para eventos promocionais, comprimindo as margens brutas dos varejistas. No geral, a volatilidade do algodão está projetada para reduzir aproximadamente 1,4% do CAGR do mercado no curto prazo.

Adoção Lenta da Fibra de Bambu Devido ao Preço Médio de Venda Mais Elevado

O rayon derivado do bambu exige prêmios de 20 a 30% sobre o algodão, limitando a tração no mercado de massa, embora os consumidores apreciem suas propriedades de absorção de umidade e antibacterianas. A capacidade doméstica de fibra de bambu permanece incipiente; a maior parte do fio é importada da China e do Vietnã, expondo as fábricas a oscilações cambiais e prazos de entrega de quatro semanas que complicam o planejamento da demanda. Os varejistas frequentemente alocam apenas uma ou duas posições nas prateleiras para SKUs de bambu, pois os preços mais elevados deprimem as taxas de giro em comparação com os equivalentes de algodão. As marcas, portanto, precisam investir pesadamente em educação no ponto de venda e campanhas com influenciadores para comunicar a narrativa de sustentabilidade da fibra, diluindo margens já estreitas. Além disso, as regulamentações estaduais sobre o cultivo de bambu variam amplamente, tornando a integração retroativa arriscada para as fábricas que consideram investimentos em plantações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Lençóis Lideram em Volume, Edredons Impulsionam a Inovação

Os lençóis contribuíram com 42,3% para o tamanho do mercado de roupas de cama e banho da Índia em 2024. Os domicílios de renda média os substituem a cada 2 a 3 anos, sustentando uma demanda de base contínua. A maior exposição urbana às narrativas de 500 fios em programas de decoração em plataformas de streaming está levando os consumidores a optarem por upgrades de cetim e percal. As marcas organizadas aproveitam o preço em pacote de conjuntos de lençol e fronha para elevar os valores dos tickets. Simultaneamente, o crescimento do mercado de roupas de cama e banho da Índia em capas de edredom e colcha está projetado em um CAGR de 7,85%, auxiliado pelo uso de ar-condicionado em climas mais frios nas metrópoles e pela estética aspiracional de camadas. Os edredons também atraem compradores de presentes durante as temporadas festivas, ampliando os volumes de pico de temporada. As fronhas e capas de travesseiro crescem em sincronia com os ciclos de lençóis, enquanto os protetores de colchão se beneficiam do aumento da frequência de substituição de colchões ligada à conscientização sobre cuidados com a coluna. As toalhas de banho de secagem rápida adotam misturas de algodão e poliéster que reduzem o tempo de secagem em secadora em 25%, atendendo aos apelos de sustentabilidade e alinhando-se com máquinas de lavar com classificação energética.

O cenário do mercado de roupas de cama e banho da Índia para roupões e tapetes de banho permanece de nicho, mas oferece espaço para margens. As redes de hotéis de luxo rotineiramente encomendam roupões monogramados como marcadores de marca, enquanto os apartamentos em edifícios altos demandam tapetes de banho antiderrapantes para conformidade com normas de segurança. A inovação de produtos em torno de acabamentos antimicrobianos com prata comanda prêmios de preço de 10% sem grandes investimentos de capital, encorajando as fábricas de médio porte a diversificar. O relançamento da Wamsutta pela Indo Count em julho de 2025 sublinha o caminho da premiumização, combinando branding de herança com SKUs de algodão egípcio. Os lançamentos de design em pequenos lotes exploram a jornada de descoberta centrada no Instagram, embora a rápida obsolescência teste a disciplina de estoque.

Por Material: Dominância do Algodão Enfrenta Desafio Sustentável

O algodão detinha 62,5% da participação do mercado de roupas de cama e banho da Índia em 2024. A produção doméstica de 302,25 lakh fardos sustenta a estabilidade do fornecimento, mas o escrutínio sobre o uso de água e a volatilidade dos preços na porteira da fazenda impulsionam o interesse em misturas. As misturas com poliéster reduzem o encolhimento e aceleram a secagem, garantindo um papel em toalhas de entrada de linha e roupas de cama para hotelaria que enfrentam lavagem industrial. As fibras de bambu e modal estão em uma trajetória de CAGR de 8,12%, impulsionadas por narrativas de bem-estar em torno dos benefícios hipoalergênicos. As vendas recordes de 810 KT de fibra celulósica de grampo da Grasim validam o impulso industrial, enquanto as diretrizes OEKO-TEX levam os compradores institucionais a optarem por insumos certificados.

A adoção do Lyocell está crescendo em lençóis premium por seu processamento em circuito fechado e toque semelhante à seda, embora as barreiras de custo permaneçam. Os fios de PET reciclado, como no "Rekoop" da GHCL, fortalecem as credenciais de economia circular e diversificam a exposição a matérias-primas. As misturas de linho atendem a hotéis boutique que visam estéticas rústicas, mas o cultivo limitado de linho mantém os volumes baixos. O setor de roupas de cama e banho da Índia está testemunhando mais fábricas investindo em fio tingido na massa para reduzir o consumo de água em até 90%, alinhando as escolhas de materiais com as auditorias de ESG exigidas pelos compradores globais.

Por Canal de Distribuição: Resiliência Offline Encontra Aceleração Digital

Os formatos offline geraram 71,9% da receita do mercado de roupas de cama e banho da Índia em 2024. A natureza tátil da compra de lençóis mantém o fluxo de clientes robusto em centros de decoração para o lar, onde os compradores avaliam a densidade do tecido pelo toque. As redes especializadas organizam pods de merchandising visual que imitam ambientes de quarto, estimulando compras por impulso. Os hipermercados dependem de promoções de pacotes de valor durante os períodos festivos, representando 40% do volume anual em alguns estados do norte. O mercado de roupas de cama e banho da Índia, no entanto, registra um CAGR de 8,83% nas vendas online devido à penetração de smartphones superior a 60% e aos selos de entrega em um dia expandindo-se para 19.000 códigos postais.

Os modelos de clique e argamassa prosperam à medida que os varejistas com lojas físicas lançam aplicativos que oferecem cores exclusivas não encontradas nas lojas, impulsionando o aumento do valor médio do pedido no omnicanal. As marcas de venda direta ao consumidor contornam as margens do atacado, canalizando as economias para parcerias com influenciadores que alcançam comunidades de decoração de nicho. No entanto, a logística de devoluções representa em média 12% do volume bruto de mercadorias para as categorias de roupas de cama, levando as plataformas a investir em ferramentas de dimensionamento baseadas em inteligência artificial e ampliações de tecido em 360 graus. Os portais de compras institucionais ganham terreno, conectando hotéis e hospitais a fábricas por meio de módulos de leilão reverso que comprimem os ciclos de licitação de meses para dias.

Por Usuário Final: Estabilidade Residencial, Recuperação da Hotelaria

A demanda residencial representou 64,2% do tamanho do mercado de roupas de cama e banho da Índia em 2024, sustentada pela crescente formação de domicílios e pelos gastos festivos orientados a presentes. As famílias nucleares urbanas alocam maiores despesas discricionárias para a estética do quarto, evidenciado pela proliferação de conjuntos coordenados de lençol e edredom. A frequência de substituição permanece estável, mas os ciclos de upgrade premium encurtam à medida que a renda disponível aumenta. A demanda do segmento de hotelaria está prevista para crescer a um CAGR de 6,91% até 2030, espelhando a expansão nos corredores de viagens de negócios e nos pipelines de resorts de luxo.

Os compradores B2B priorizam durabilidade e cores resistentes ao cloro, direcionando as fábricas para algodão tingido em cuba que suporta 100 ciclos de lavagem industrial. Os compradores de saúde e institucionais valorizam os acabamentos antimicrobianos em conformidade com as diretrizes da NABH, sustentando o volume para SKUs de toalhas e lençóis brancos. Os alojamentos de instituições de ensino e quartéis militares adicionam pedidos em volume de base, embora as margens fiquem atrás das categorias de consumo. A Himatsingka Seide aproveita as licenças Calvin Klein e Tommy Hilfiger para capturar consumidores domésticos aspiracionais, ao mesmo tempo que exporta roupas de cama de nível hoteleiro para a América do Norte, equilibrando a exposição cíclica.

Análise Geográfica

A participação de receita de 30,2% do Sul da Índia em 2024 decorre de clusters com décadas de existência em Tamil Nadu, Karnataka e Andhra Pradesh, onde a integração da fibra ao tecido comprime os ciclos de atendimento de pedidos. Os esquemas de incentivo estaduais sob o programa de Parques Têxteis Integrados Abrangentes aumentam a adoção de reciclagem de água, melhorando as pontuações de ESG buscadas pelos clientes de exportação. A proximidade portuária em Chennai e Kochi concede às fábricas uma vantagem de frete de USD 75 por contêiner sobre os concorrentes do interior, preservando espaço para margens. A retenção de mão de obra se beneficia da transferência geracional de habilidades, mas o aumento dos salários urbanos e a migração para os serviços de tecnologia da informação podem apertar a disponibilidade de pessoal nos salões de tecelagem a longo prazo.

O CAGR de 7,13% do Oeste da Índia até 2030 sublinha os subsídios da política têxtil do Gujarat que concedem reembolsos de juros de 6% em empréstimos a prazo para novos teares. O conhecimento de fios sintéticos de Surat abre a inovação em toalhas híbridas, enquanto as fábricas de Maharashtra se beneficiam do ecossistema financeiro de Mumbai, facilitando as linhas de capital de giro. A proximidade da região com produtos químicos para tingimento reduz o tempo de trânsito de insumos, auxiliando ciclos mais rápidos de aprovação de tonalidades para capas de edredom orientadas à moda. A ênfase do governo em parques de têxteis técnicos promove a diversificação de capacidades em protetores de travesseiro com gestão de umidade.

O Norte da Índia capitaliza o consumo premium de decoração para o lar da região de Delhi-NCR, com a área de varejo organizado expandindo-se em 1,3 milhão de pés quadrados apenas em 2025. O crescimento também flui dos polos de turismo religioso em UP, que aumentam os pedidos de roupas de cama para hotéis. No entanto, a distância dos portos costeiros infla o frete para compradores da União Europeia em USD 150 por TEU, parcialmente compensado pelas melhorias no Corredor de Carga Dedicado esperadas para 2027. As regiões Leste e Nordeste ficam atrás em volume, mas se beneficiam de projetos rodoviários que reduzem o trânsito para o porto de Calcutá em 18% para os tecelões de Odisha. O comércio digital preenche as lacunas das lojas físicas, permitindo que os consumidores de Mizoram e Assam acessem lençóis de marcas dentro de janelas de entrega de cinco dias.

Cenário Competitivo

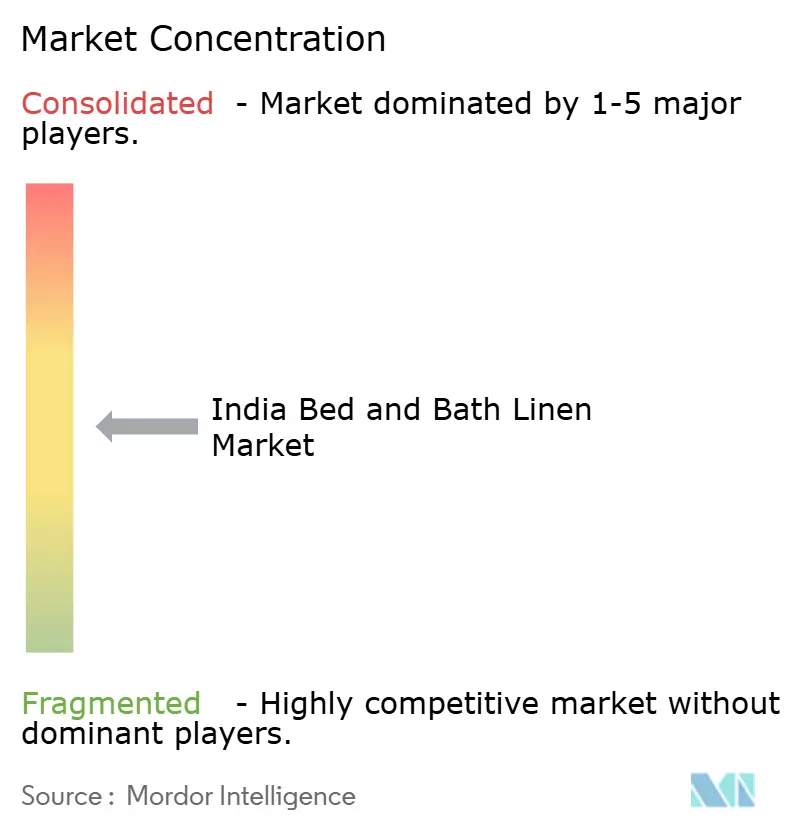

O mercado de roupas de cama e banho da Índia é moderadamente concentrado. Welspun, Trident e Indo Count exercem vantagens de custo por meio de capacidades de fiação, tecelagem e acabamento com integração vertical que reduzem os custos por metro em até 12% em comparação com processadores independentes. A orientação para exportação protege contra o risco cambial, com a Indo Count derivando 68% da receita do exercício fiscal de 2025 da América do Norte. As marcas desafiadoras domésticas aproveitam as lojas de venda direta ao consumidor para contornar as margens do varejo e criar lançamentos de design ágeis vinculados às tendências das redes sociais.

O investimento em tecnologia diferencia os líderes de mercado. O algodão Hygro patenteado da Welspun usa fios de núcleo oco que ficam mais macios após a lavagem, permitindo um prêmio de preço de 15%. A Trident implanta câmeras de inspeção de qualidade habilitadas por inteligência artificial que reduzem as taxas de defeitos em 40%, traduzindo-se em menos estornos de grandes varejistas. As credenciais de sustentabilidade estão se tornando requisitos básicos; a linha Rekoop da GHCL usa garrafas PET recicladas, transformando resíduos em roupas de cama macias que satisfazem as auditorias de ESG corporativas.

Os clusters de teares a motor não organizados, particularmente em Erode e Bhiwandi, praticam preços mais baixos, mas enfrentam limitações de escala devido às regras de efluentes e acesso ao crédito. O endurecimento regulatório em torno das plantas de descarga zero de líquidos pode acelerar a consolidação, dando aos players com capital abundante espaço para expandir sua participação. As jogadas estratégicas em 2025 incluem o relançamento premium da Wamsutta pela Indo Count e a cisão corporativa da Raymond que libera capital focado para pesquisa e desenvolvimento têxtil. O interesse de fusões e aquisições de círculos de private equity em torno de fábricas especializadas em fibra de bambu sinaliza o alinhamento de capacidade com as tendências de sustentabilidade.

Líderes do Setor de Roupas de Cama e Banho da Índia

Welspun India Ltd

Trident Group

Indo Count Industries Ltd.

GHCL Home Textiles

Bombay Dyeing

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Indo Count Industries relançou sua marca Wamsutta para capturar a demanda por roupas de cama premium nos mercados doméstico e de exportação.

- Julho de 2025: A D'Decor lançou a FabriCare, visando vendas de INR 150 crore (USD 17,5 milhões) provenientes de estofados de fácil cuidado e cortinas laváveis com respaldo de endossos de celebridades.

- Maio de 2025: A Raymond Limited concluiu a cisão da Raymond Realty, aguçando seu foco estratégico nos segmentos centrais de têxteis e estilo de vida.

- Abril de 2025: O Governo da Índia elevou as alíquotas de reembolso de impostos sobre roupas de cama e mesa de algodão de 2,6% para 3,0%, com o limite superior elevado para INR 68,9/kg, aumentando a competitividade das exportações.

Escopo do Relatório do Mercado de Roupas de Cama e Banho da Índia

| Lençóis |

| Fronhas e Capas de Travesseiro |

| Capas de Edredom/Colcha |

| Protetores de Colchão |

| Toalhas de Banho |

| Toalhas de Mão e Rosto |

| Roupões de Banho |

| Tapetes de Banho |

| Algodão |

| Poliéster |

| Bambu/Modal |

| Linho e Outros |

| Offline | Hipermercados/Supermercados |

| Centros de Decoração para o Lar | |

| Lojas Especializadas | |

| Outros Canais de Distribuição | |

| Online |

| Residencial |

| Hotelaria |

| Saúde |

| Institucional/Outros |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste e Nordeste da Índia |

| Por Tipo de Produto | Lençóis | |

| Fronhas e Capas de Travesseiro | ||

| Capas de Edredom/Colcha | ||

| Protetores de Colchão | ||

| Toalhas de Banho | ||

| Toalhas de Mão e Rosto | ||

| Roupões de Banho | ||

| Tapetes de Banho | ||

| Por Material | Algodão | |

| Poliéster | ||

| Bambu/Modal | ||

| Linho e Outros | ||

| Por Canal de Distribuição | Offline | Hipermercados/Supermercados |

| Centros de Decoração para o Lar | ||

| Lojas Especializadas | ||

| Outros Canais de Distribuição | ||

| Online | ||

| Por Usuário Final | Residencial | |

| Hotelaria | ||

| Saúde | ||

| Institucional/Outros | ||

| Por Região | Norte da Índia | |

| Sul da Índia | ||

| Oeste da Índia | ||

| Leste e Nordeste da Índia | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de roupas de cama e banho da Índia?

O tamanho do mercado de roupas de cama e banho da Índia atingiu USD 7,83 bilhões em 2025.

Com que velocidade o setor se expandirá até 2030?

Está projetado para crescer a um CAGR de 6,57%, atingindo USD 10,76 bilhões até 2030.

Qual categoria de produto está crescendo mais rapidamente?

As capas de edredom e colcha estão previstas para registrar um CAGR de 7,85% até 2030.

Por que as fibras de bambu e modal estão ganhando popularidade?

Elas oferecem benefícios de absorção de umidade e antimicrobianos que ressoam com os consumidores conscientes da sustentabilidade, sustentando um CAGR de 8,12%.

Qual canal de vendas está acelerando mais?

O varejo online está avançando a um CAGR de 8,83% à medida que o comércio eletrônico penetra nas cidades de Nível 2 e Nível 3.

Qual região apresenta o maior impulso de crescimento?

O Oeste da Índia lidera em potencial de crescimento com um CAGR de 7,13% até 2030, impulsionado pelos incentivos da política têxtil de 2024 do Gujarat.

Página atualizada pela última vez em: