Tamanho e Participação do Mercado de Sistema de Armazenamento de Energia em Baterias (BESS) da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

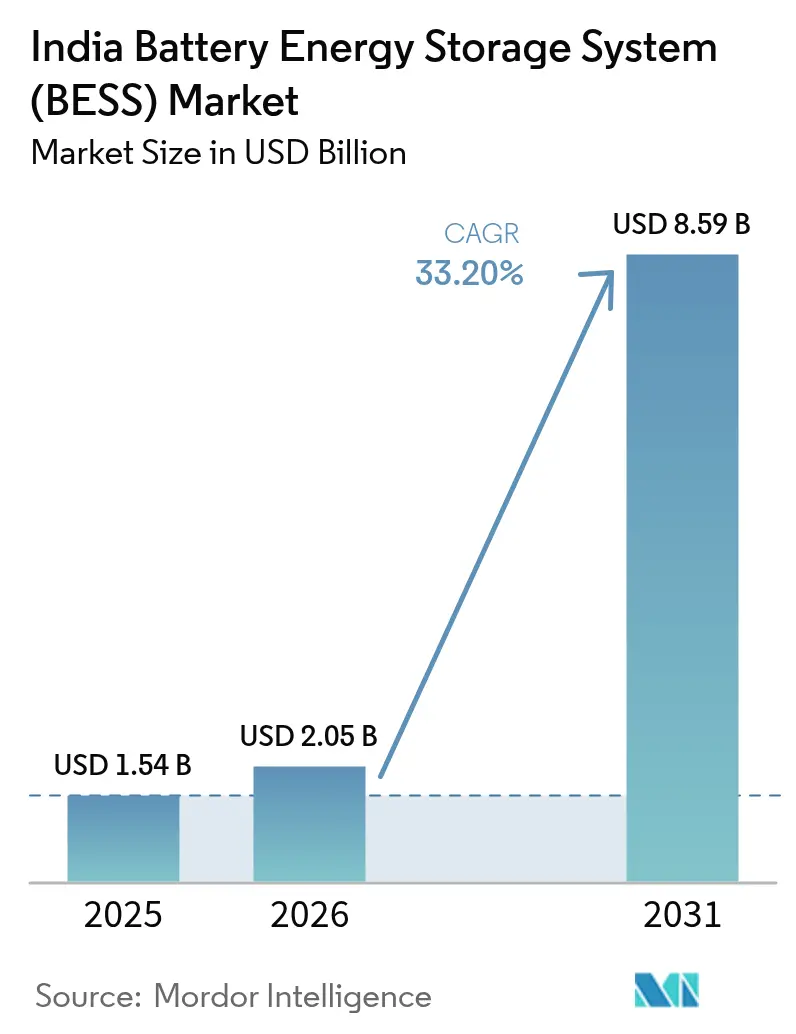

| Tamanho do mercado no ano base (2025) | 1.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 33.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Armazenamento de Energia em Baterias (BESS) da Índia por Mordor Intelligence

O tamanho do Mercado de Sistema de Armazenamento de Energia em Baterias da Índia foi avaliado em USD 1,54 bilhão em 2025 e estima-se que cresça de USD 2,05 bilhões em 2026 para atingir USD 8,59 bilhões até 2031, a um CAGR de 33,2% durante o período de previsão (2026-2031).

A rápida expansão das energias renováveis, os incentivos soberanos e a queda nos custos de baterias de íon-lítio estão reduzindo a lacuna entre a geração intermitente e a capacidade de balanceamento da rede. A Autoridade Central de Eletricidade projeta uma necessidade de armazenamento de 47 GW até 2030, mas a capacidade instalada em escala de rede estava abaixo de 1 GW no início de 2024, levando as concessionárias a acelerar as aquisições por meio de licitações autônomas de múltiplas horas.(1)Ministério de Novas Energias e Energias Renováveis, "Status de Capacidade BESS 2024," mnre.gov.in O apoio político inclui um fundo de Incentivo Vinculado à Produção de INR 18.100 crore para células domésticas, uma subvenção de Financiamento de Lacuna de Viabilidade cobrindo até 40% do capex de BESS autônomo, e Obrigações de Armazenamento de Energia crescentes que obrigam as DISCOMs a adquirir uma parcela do fornecimento por meio de contratos lastreados em armazenamento. Ao mesmo tempo, os preços dos pacotes de fosfato de ferro e lítio caíram abaixo de USD 100 por kWh em 2024, reduzindo os custos nivelados de armazenamento para cerca de INR 5 por kWh em projetos de alto ciclo.(2)BloombergNEF, "Preços de Pacotes de Baterias de Íon-Lítio Atingem Mínimo Histórico," about.bnef.com Esses fatores posicionam o mercado de sistemas de armazenamento de energia em baterias da Índia para uma expansão que supera o crescimento subjacente da capacidade de energia renovável.

Principais Conclusões do Relatório

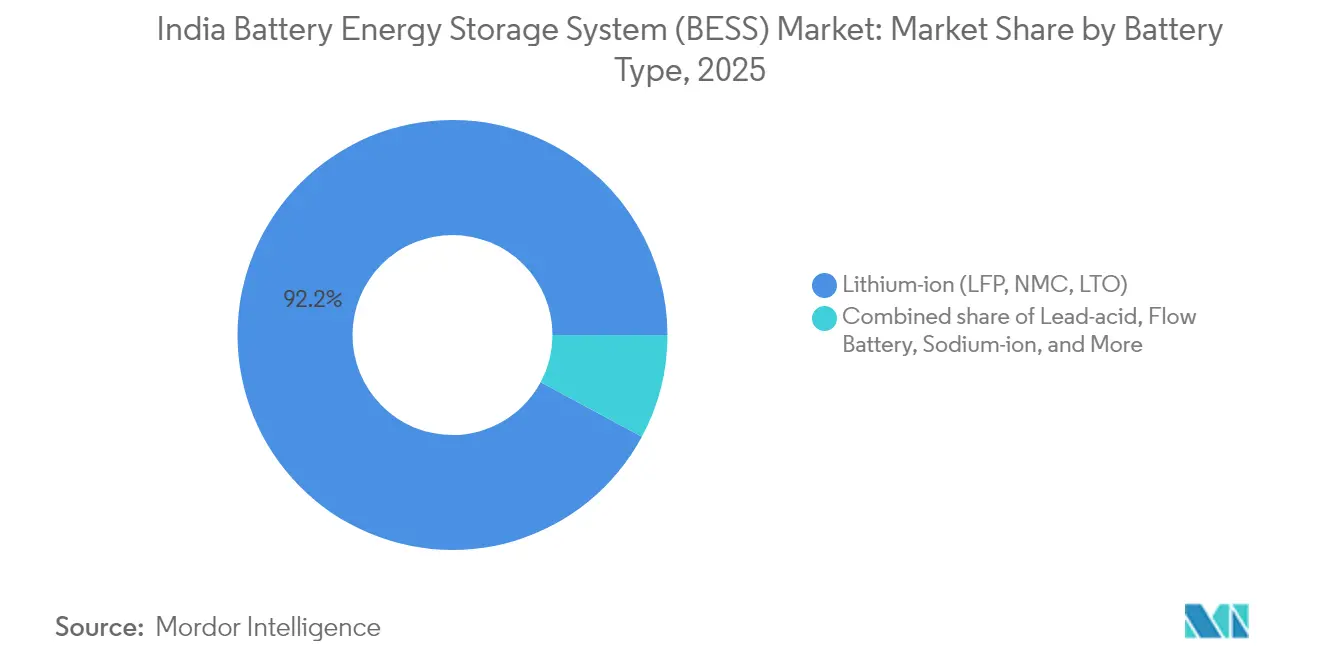

- Por tipo de bateria, as baterias de íons de lítio capturaram 92,15% da participação do mercado indiano de sistemas de armazenamento de energia em baterias em 2025 e estão projetadas para avançar a um CAGR de 35,2% até 2031.

- Por tipo de conexão, as instalações de serviços públicos conectadas à rede lideraram com 78,30% de participação em 2025, enquanto as implantações fora da rede estão definidas para crescer a um CAGR de 36,9% até 2031.

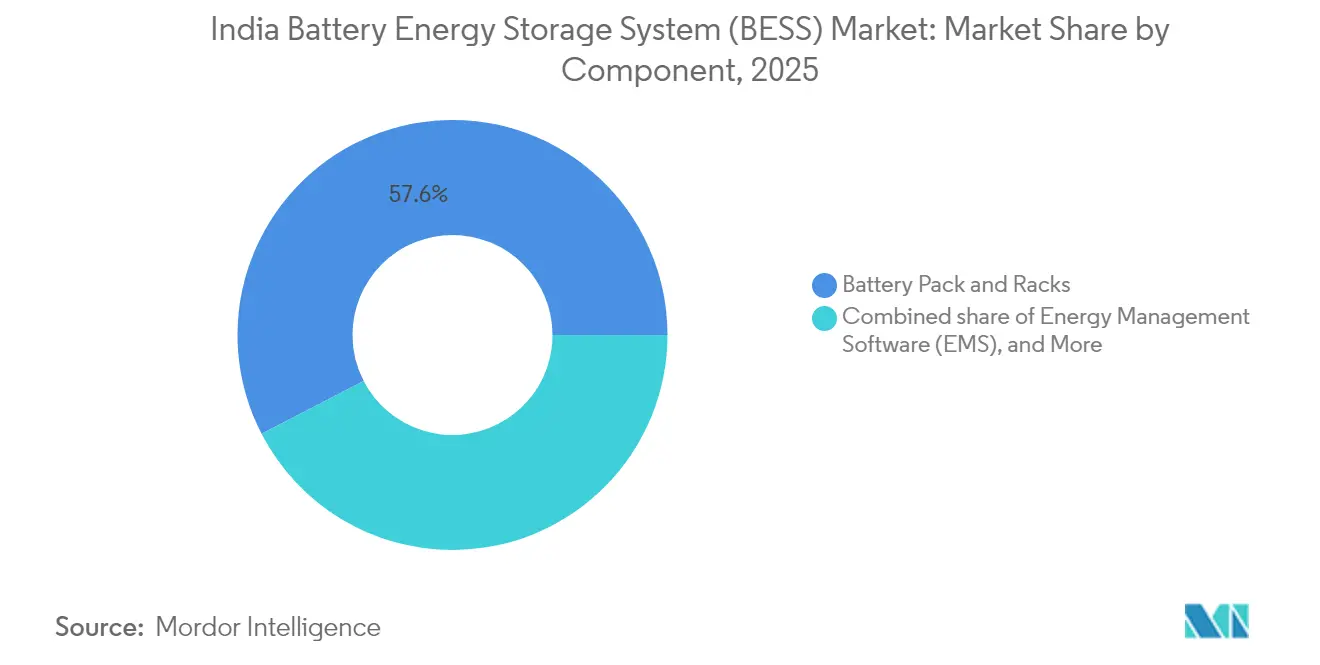

- Por componente, os pacotes e racks de baterias comandaram 57,60% do tamanho do mercado indiano de sistemas de armazenamento de energia em baterias em 2025; o software de gestão de energia está projetado para expandir a um CAGR de 38% até 2031.

- Por faixa de capacidade, o segmento de 10-100 MWh representou 47,00% do tamanho do mercado indiano de sistemas de armazenamento de energia em baterias em 2025, enquanto projetos superiores a 500 MWh têm previsão de registrar um CAGR de 38,6% até 2031.

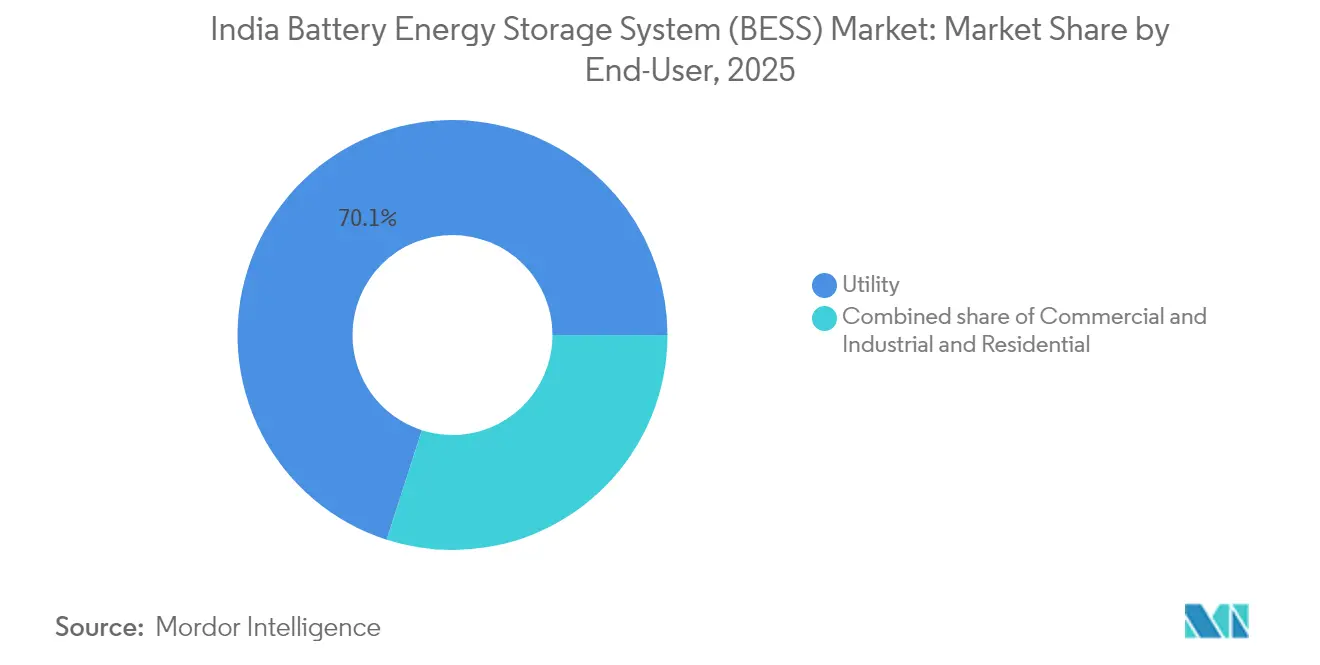

- Por usuário final, as concessionárias de energia representaram 70,05% da receita em 2025; os clientes comerciais e industriais apresentaram a adoção mais rápida, com um CAGR de 36,2% até 2031.

- Por geografia, o Rajastão liderou com 280 MWh de capacidade operacional em 2024; Gujarat é o estado de crescimento mais rápido, com adjudicações em carteira superiores a 1.500 MWh.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistema de Armazenamento de Energia em Baterias (BESS) da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos custos de baterias de íon-lítio | 8.50% | Nacional; benefícios iniciais em Gujarat, Rajastão e Karnataka | Médio prazo (2 a 4 anos) |

| Incentivos VGF e PLI do governo | 7.20% | Nacional; concentrado em polos industriais em Gujarat e Tamil Nadu | Curto prazo (≤ 2 anos) |

| Meta de 500 GW em renováveis cria lacuna de armazenamento | 9.30% | Nacional; liderado por Rajastão, Gujarat e Andhra Pradesh, ricos em energia solar | Longo prazo (≥ 4 anos) |

| Obrigação Mandatória de Armazenamento de Energia para DISCOMs | 6.10% | Nacional; implementação gradual em Rajastão, Maharashtra e Karnataka | Médio prazo (2 a 4 anos) |

| Aumento de licitações autônomas de múltiplas horas | 5.80% | Nacional; ancorado pela SECI | Curto prazo (≤ 2 anos) |

| Arbitragem de tarifas de pico para clientes C&I e centros de dados | 4.90% | Clusters urbanos e industriais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de Baterias de Íon-Lítio

Os preços das células de fosfato de ferro e lítio caíram para USD 89 por kWh no segundo trimestre de 2024, 14% abaixo do nível de 2023, após as gigafábricas chinesas aumentarem sua produção e as químicas de cátodo melhorarem, apoiando a competitividade de custos no Mercado Indiano de BESS. A queda reduziu o capex de um projeto de serviço público de 100 MWh de USD 40 milhões em 2022 para cerca de USD 30 milhões em 2024, empurrando os custos nivelados de armazenamento abaixo de INR 5 por kWh em nós de alta utilização. Os desenvolvedores firmaram contratos de fornecimento plurianuais com CATL e BYD, cobrindo 68% das células importadas em 2024, isolando assim os projetos de curto prazo de picos de preços.(3) A vida útil de 6.000 ciclos do LFP se alinha com os PPAs de 25 anos, minimizando o risco de substituição no meio da vida útil.(4) Embora o carbonato de lítio tenha atingido USD 85.000 por tonelada no início de 2024 antes de recuar para USD 12.000, a maioria dos lances indianos agora inclui cláusulas de indexação que protegem contra a volatilidade das matérias-primas.

Incentivos VGF e PLI do Governo

O Fundo de Viabilidade de Lacuna do Ministério de Energia, lançado em junho de 2023, oferece uma subvenção única de até 40% do capex elegível de BESS autônomo, limitada a INR 6,6 crore por MW. Até setembro de 2024, o programa havia sancionado 1.200 MWh em oito projetos, avaliados em INR 4.800 crore, catalisando USD 580 milhões de investimento em capital privado e apoiando o crescimento no Mercado Indiano de BESS.(5) Em paralelo, o programa PLI para células de química avançada oferece um incentivo de vendas de 6% por cinco anos, condicionado a 50% de adição de valor local e capacidade mínima de 5 GWh; Reliance, Ola Electric e Rajesh Exports garantiram 50 GWh de adjudicações em 2024, com a primeira produção prevista para o final de 2025. Esses mecanismos reduzem o diferencial de custo de desembarque entre células importadas e domésticas de 22% em 2023 para um projetado 8% até 2027.

Meta de 500 GW em Renováveis Cria Lacuna de Armazenamento

O compromisso da Índia de adicionar 500 GW de capacidade não fóssil até 2030, ante 180 GW em 2024, implica adições anuais de energia solar e eólica de quase 45 GW, criando oportunidades significativas para o Mercado Indiano de Sistema de Armazenamento de Energia em Baterias. A rede requer armazenamento de quatro horas para pelo menos 10% da capacidade incremental, ou 47 GW/188 GWh cumulativamente, mas o BESS operacional ficou abaixo de 1 GW no início de 2024. A Corporação de Energia Solar da Índia licitou 13 GWh de sistemas autônomos em 2024, com tetos tarifários de aproximadamente INR 5,75 por kWh. O Rajastão emitiu uma aquisição de 1.000 MWh em março de 2024, especificando uma resposta de um segundo, o que implicitamente favorece as químicas de íons de lítio. As taxas de rampa noturnas de 15-20 GW obrigam as usinas a carvão a ciclar de forma ineficiente, adicionando INR 12.000 crore em custos anuais do sistema, uma lacuna que o BESS pode monetariamente preencher por meio de pagamentos de capacidade e energia.

Obrigação Mandatória de Armazenamento de Energia para DISCOMs

O Rajastão determinou que as DISCOMs adquirissem 1% do fornecimento de contratos respaldados por armazenamento no exercício fiscal 2024-25, aumentando para 3% até o exercício fiscal 2026-27. Maharashtra e Karnataka emitiram regras semelhantes em outubro de 2024, começando em 0,5% e 0,75%, respectivamente, fortalecendo a demanda no Mercado Indiano de Sistema de Armazenamento de Energia em Baterias. As penalidades por não conformidade de INR 1-2 por kWh tornam mais barato contratar BESS mesmo a tarifas acima dos custos marginais de geração. Um mercado de certificados de armazenamento negociáveis permite que as DISCOMs com excesso de aquisição vendam suas obrigações excedentes, criando assim liquidez. O acordo de novembro de 2024 da DISCOM de Jaipur para 50 MW/200 MWh, precificado a INR 5,85 por kWh, representa uma efetividade de custo inicial, pois oferece um desconto em relação à tarifa noturna de INR 7,20 por kWh.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiguidade de classe de ativo e teto tarifário | -4.30% | Nacional; aguda onde não existe política de BESS | Médio prazo (2 a 4 anos) |

| Cadeia de suprimentos de baterias dependente de importações | -3.70% | Nacional; mais acentuada em zonas remotas | Curto prazo (≤ 2 anos) |

| Subinscrição em licitações e atrasos na execução | -2.90% | Nacional; pronunciada em estados com DISCOMs frágeis | Curto prazo (≤ 2 anos) |

| Risco geopolítico de minerais críticos | -2.20% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiguidade Regulatória de Classe de Ativo e Teto Tarifário

As regras de recuperação de custos variam por estado, com alguns classificando o BESS como uma forma de geração, enquanto outros o classificam como uma forma de transmissão. Onde o BESS está envolvido na transmissão vinculada, os retornos dependem de tarifas reguladas definidas 12 a 18 meses após o desembolso, o que desencoraja investidores de capital que buscam fluxos de caixa estáveis. Diretrizes nacionais preliminares propuseram uma classe de ativo separada com tarifas de custo mais margem, mas as regras finais ainda estavam pendentes no final de 2024. Os tetos tarifários da SECI, entre INR 5,50 e INR 6,00 por kWh, comprimem os retornos quando o custo médio ponderado de capital supera 11%. Os credores exigem DSCR acima de 1,4x, implicando tarifas de equilíbrio mais próximas de INR 6,50 por kWh. A incerteza persiste em Uttar Pradesh, Bihar e Bengala Ocidental, onde nenhuma ordem de BESS esclarece as cobranças de wheeling ou banking.

Cadeia de Suprimentos de Baterias Dependente de Importações Eleva o Capex

A Índia importou 85% das células em 2024, acrescentando 18 a 22% aos custos de desembarque por meio de direitos aduaneiros, GST, frete e capital de giro. O direito aduaneiro básico sobre células é de 10% mais 18% de GST, enquanto as rotas de direito concessionário exigem autorização prévia, o que estende o prazo de aquisição em dois meses. O frete de Shenzhen a Mumbai teve uma média de USD 4.200 por contêiner em 2024, em meio a desvios pelo Mar Vermelho, em comparação com USD 1.800 em 2022. O transporte da última milha até locais no deserto incorre em um custo adicional de USD 50 a 80 por kWh devido ao uso de reboques especializados resistentes a choques. As plantas indianas de células de primeira geração provavelmente operarão com 60 a 70% da eficiência de custo das plantas chinesas até atingirem uma produção de 10 GWh, mantendo alta dependência de importações no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Dominância do Íon-Lítio Ancora a Transição em Escala de Rede

As baterias de íons de lítio detinham 92,15% da capacidade instalada em 2025, com o LFP representando 75% devido à sua vida útil de 6.000 ciclos e estabilidade térmica intrínseca, que é crítica para climas desérticos. Essa dominância reforça o Mercado Indiano de BESS à medida que os desenvolvedores continuam a priorizar tecnologias de baterias comprovadas. A participação do NMC caiu para 17% à medida que os desenvolvedores priorizaram o custo do ciclo de vida em detrimento da densidade de energia. O titanato de lítio permanece uma opção de nicho abaixo de 1% para mercados de resposta ultrarrápida, enquanto o chumbo-ácido caiu para 4,2% porque sua vida útil de 1.500 ciclos não compensa mais as economias de despesas de capital. As químicas de fluxo e de íons de sódio juntas representam 2,6%, mas oferecem potencial de longa duração quando os custos caírem.

À medida que os preços caem, o mercado indiano de sistemas de armazenamento de energia em baterias espera que os íons de lítio consolidem sua liderança, embora baterias de fluxo piloto, como a unidade de vanádio de 50 MWh da Reliance, testem a economia do armazenamento sazonal. Os desenvolvedores favorecem o LFP porque o resfriamento passivo a ar reduz os gastos com o balanço do sistema em 12-15%. A modularidade dos íons de lítio também acelera os cronogramas de construção, um fator-chave para cumprir os rígidos cronogramas de comissionamento da SECI.

Por Tipo de Conexão: Híbridos Fora da Rede Superam as Implantações de Serviço Público

As instalações fora da rede e em microrredes estão projetadas para crescer a uma taxa anual de 36,9% à medida que torres de telecomunicações, minas e redes de ilhas substituem geradores a diesel por híbridos de energia solar mais armazenamento. O lançamento de 2.500 sites da Bharti Airtel economizou 18 milhões de litros de diesel em 2024 e reduziu as despesas operacionais (opex) em INR 140 crore. No entanto, os sistemas conectados à rede ainda compreendem 78,30% da capacidade de 2025, impulsionados pelas licitações da SECI e pelas receitas de serviços auxiliares. O equilíbrio do mercado indiano de sistemas de armazenamento de energia em baterias deve inclinar-se gradualmente em direção a ativos distribuídos à medida que o software de usinas virtuais de energia permite a agregação de sistemas menores em serviços de rede.

Por Componente: O Software Avança à Medida que o Hardware se Torna Commodity

Os pacotes e racks de baterias forneceram 57,60% do valor do Mercado Indiano de BESS em 2025, mas enfrentam compressão de margens devido às economias de escala chinesas. Em contraste, a receita de software de gestão de energia está crescendo a um CAGR de 38% à medida que as concessionárias demandam algoritmos preditivos que acumulam pagamentos de arbitragem, frequência e capacidade. Os mandatos de cibersegurança sob as diretrizes preliminares IEC 62351 elevam os requisitos de software, dando vantagem aos participantes estabelecidos com capacidades de criptografia e detecção de intrusões.

Por Faixa de Capacidade de Energia: Projetos de Gigawatt-Hora Reformulam as Aquisições

As licitações acima de 500 MWh são o segmento de crescimento mais rápido, expandindo 38,6% anualmente devido às economias de escala que reduzem a despesa de capital (capex) por MWh de USD 350.000 em 100 MWh para USD 280.000 em 1.000 MWh, apoiando o Mercado Indiano de BESS. Os projetos de médio porte de 10-100 MWh ainda detinham 47,00% de participação em 2025, alinhando-se com as obrigações das DISCOMs e os blocos de licitação padrão da SECI. Abaixo de 10 MWh, o crescimento está vinculado às tarifas C&I; uma unidade de 1 MWh com ciclagem diária pode economizar INR 20 lakh anualmente no regime tarifário por hora do dia de Maharashtra.

Por Aplicação do Usuário Final: Arbitragem C&I Impulsiona a Adoção Distribuída

As concessionárias detinham 70,05% da capacidade em 2025, mas a adoção C&I está crescendo a uma taxa de 36,2% ao ano, à medida que as tarifas de pico divergem das tarifas fora de pico em INR 6 por kWh em alguns estados. Os data centers estão migrando de geradores a diesel para BESS de íons de lítio, melhorando as credenciais de sustentabilidade e o tempo de atividade. A adoção residencial permanece abaixo de 3% devido ao alto custo inicial; no entanto, subsídios piloto no Kerala e em Tamil Nadu estão reduzindo os períodos de retorno para seis anos.

Análise Geográfica

Rajastão, Gujarat, Karnataka e Maharashtra contribuíram com 67,80% da capacidade nacional em 2025. O Rajastão lidera com 280 MWh, ancorado pelo sistema de 100 MW/200 MWh da Tata Power em Jaisalmer, que carrega a INR 2,50 por kWh e descarrega próximo a INR 7,00 durante os picos noturnos. Gujarat segue com 220 MWh, aproveitando o Parque Solar de Dholera e a futura energia eólica offshore, enquanto o BESS de 40 MW/120 MWh da Adani fornece energia ininterrupta a INR 5,95 por kWh.

Karnataka e Tamil Nadu implantam armazenamento para reduzir o corte de energias renováveis; Karnataka sozinha cortou 1.200 GWh em 2024, levando à instalação híbrida de 120 MWh da JSW Energy que transfere a energia solar do meio-dia para a carga noturna. Essas implantações continuam a fortalecer o Mercado Indiano de BESS. Tamil Nadu lançou uma licitação de 500 MWh visando a remodelação de seis horas de energia eólica para clusters industriais costeiros. Andhra Pradesh oferece um subsídio de capital de 10% e isenta as tarifas de wheeling para atingir 2 GWh até 2027.

Os estados do norte e do leste ficam para trás devido aos balanços mais fracos das DISCOMs e às fontes limitadas de energia renovável. Uttar Pradesh tem apenas 40 MWh de BESSs operacionais e carece de um mecanismo claro de recuperação de custos, enquanto Bihar e Bengala Ocidental carecem de políticas específicas para BESSs. Em redes isoladas, as Ilhas Andaman e Nicobar pilotaram 15 MWh de energia solar mais armazenamento para substituir o diesel a um custo de geração de INR 18 por kWh.

Cenário Competitivo

O mercado indiano de sistemas de armazenamento de energia em baterias, composto pelas principais empresas de BESS na Índia, é moderadamente fragmentado; o moderadamente fragmentado; os cinco principais players detinham aproximadamente 45% de participação em 2024. Os conglomerados indianos, como Tata Power, Adani Energy Solutions, JSW Energy e Reliance New Energy, aproveitam seus grandes balanços para licitar agressivamente, às vezes aceitando tarifas 5-8% abaixo das dos desenvolvedores internacionais para garantir PPAs de 25 anos. Os integradores globais Fluence, Hitachi Energy e Siemens Energy se diferenciam por meio de EPC turnkey, sistema de gestão de energia (EMS) proprietário e garantias de desempenho bancáveis; a plataforma Mosaic da Fluence está ativa em 400 MWh de ativos indianos.

Os fabricantes de baterias CATL, BYD, LG Energy Solution e Panasonic avançam para a cadeia de valor por meio de acordos de fornecimento e serviço; o acordo de 5 GWh da CATL com a ReNew Power inclui células, supressão de incêndio e garantias de desempenho de 10 anos. Os entrantes domésticos de montagem Ola Electric e Exide Energy Solutions estão ampliando fábricas apoiadas pelo PLI visando tanto os segmentos de veículos elétricos quanto os estacionários. A vantagem tecnológica está migrando para o software; o EMS baseado em nuvem da Delta Electronics agrega ativos C&I distribuídos em usinas virtuais de energia que ganham INR 2-3 por kWh por meio de resposta à demanda. Os nichos de longa duração e atrás do medidor apresentam oportunidades. O piloto de fluxo de vanádio de 50 MWh da Reliance avalia a economia da descarga de oito horas. A conformidade com cibersegurança sob as futuras regras IEC 62351 favorece fornecedores com criptografia incorporada, provavelmente acelerando a consolidação em torno de plataformas que possam atender aos requisitos de auditoria das concessionárias.

Líderes do Setor de Sistema de Armazenamento de Energia em Baterias (BESS) da Índia

Tata Power Renewable Energy Ltd.

AES Corporation (JV Fluence)

Reliance New Energy Ltd.

Exide Energy Solutions Ltd.

Amara Raja Energy & Mobility Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: Adani Energy Solutions comissionou um BESS de 40 MW/120 MWh em Gujarat, combinado com 300 MW solar, sob um PPA de 25 anos a INR 5,95 por kWh.

- Setembro de 2024: JSW Energy e Fluence formaram uma JV para implantar 500 MWh em Karnataka e Maharashtra até 2026 com um investimento de USD 150 milhões.

- Setembro de 2024: Reliance New Energy energizou uma bateria de fluxo de vanádio de 5 MW/50 MWh em Gujarat, Índia, marcando o primeiro sistema de armazenamento de energia de longa duração não baseado em lítio em escala de serviço público do país.

- Agosto de 2024: Tata Power comissionou um projeto autônomo de 100 MW/200 MWh em Rajastão a INR 5,85 por kWh sob um PPA de 25 anos.

- Julho de 2024: Tamil Nadu GENCO emitiu uma licitação de armazenamento de 500 MWh exigindo descarga de seis horas para transferir energia eólica noturna.

- Junho de 2024: A Agência de Desenvolvimento de Energia de Gujarat licitou 1.500 MWh para integração de energia eólica offshore com tetos tarifários a INR 6,00 por kWh.

Escopo do Relatório do Mercado de Sistema de Armazenamento de Energia em Baterias (BESS) da Índia

Os sistemas de armazenamento de energia em baterias (BESS) são baterias recarregáveis que podem armazenar e descarregar energia de diversas fontes quando necessário. O BESS consiste em uma ou mais baterias e pode ser utilizado para equilibrar a rede elétrica, fornecer energia de backup e melhorar a estabilidade da rede.

O mercado de sistemas de armazenamento de energia em baterias da Índia é segmentado por tipo de bateria e tipo de conexão. O mercado é segmentado por tipo de bateria em íon-lítio, chumbo-ácido, fluxo e outros tipos de bateria. Por tipo de conexão, o mercado é segmentado em conectado à rede e fora da rede. O dimensionamento e as previsões do mercado foram realizados para cada segmento em termos de receita (USD).

| Íon-lítio (Fosfato de Ferro e Lítio (LFP), Níquel-Manganês-Cobalto (NMC), Titanato de Lítio (LTO)) |

| Chumbo-ácido |

| Bateria de Fluxo (Redox de Vanádio, Zinco-Bromo) |

| Íon-sódio |

| Outras Tecnologias de Bateria (NiCd, Supercapacitores Híbridos) |

| Conectado à Rede (Interligado ao Serviço Público) |

| Fora da Rede (Microrrede, Híbrido) |

| Pacote de Baterias e Racks |

| Sistema de Conversão de Energia (PCS) |

| Software de Gestão de Energia (EMS) |

| Balanço da Planta e Serviços |

| Abaixo de 10 MWh |

| 10 a 100 MWh |

| 100 a 500 MWh |

| Acima de 500 MWh |

| Serviço Público |

| Comercial e Industrial |

| Residencial |

| Por Tipo de Bateria | Íon-lítio (Fosfato de Ferro e Lítio (LFP), Níquel-Manganês-Cobalto (NMC), Titanato de Lítio (LTO)) |

| Chumbo-ácido | |

| Bateria de Fluxo (Redox de Vanádio, Zinco-Bromo) | |

| Íon-sódio | |

| Outras Tecnologias de Bateria (NiCd, Supercapacitores Híbridos) | |

| Por Tipo de Conexão | Conectado à Rede (Interligado ao Serviço Público) |

| Fora da Rede (Microrrede, Híbrido) | |

| Por Componente | Pacote de Baterias e Racks |

| Sistema de Conversão de Energia (PCS) | |

| Software de Gestão de Energia (EMS) | |

| Balanço da Planta e Serviços | |

| Por Faixa de Capacidade de Energia | Abaixo de 10 MWh |

| 10 a 100 MWh | |

| 100 a 500 MWh | |

| Acima de 500 MWh | |

| Por Aplicação do Usuário Final | Serviço Público |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual foi o valor do mercado de sistemas de armazenamento de energia em baterias da Índia em 2026?

O mercado foi avaliado em USD 2,05 bilhões em 2026.

Com que velocidade o armazenamento em escala de rede deve crescer na Índia até 2031?

O valor do mercado está projetado para atingir USD 8,59 bilhões até 2031, registrando um CAGR de 33,2%.

Qual química de bateria domina as implantações atuais?

O íon-lítio, liderado pelo LFP, representou 92,15% da capacidade instalada em 2025.

Por que as concessionárias estão adquirindo sistemas de múltiplas horas acima de 500 MWh?

Projetos maiores reduzem os custos por MWh e fornecem descarga de seis horas para atender aos picos noturnos de forma econômica.

Como as subvenções de Financiamento de Lacuna de Viabilidade apoiam os projetos?

O programa cobre até 40% do capex de BESS autônomo, reduzindo as tarifas entregues para abaixo de INR 6 por kWh.

Quais estados lideram as implantações atualmente?

Rajastão e Gujarat juntos representaram cerca de 500 MWh de capacidade operacional em 2024.

Página atualizada pela última vez em: