没入型エンターテインメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 146.92 十億米ドル |

| 市場規模 (2031) | 260.77 十億米ドル |

| 成長率 (2026 - 2031) | 12.16% CAGR |

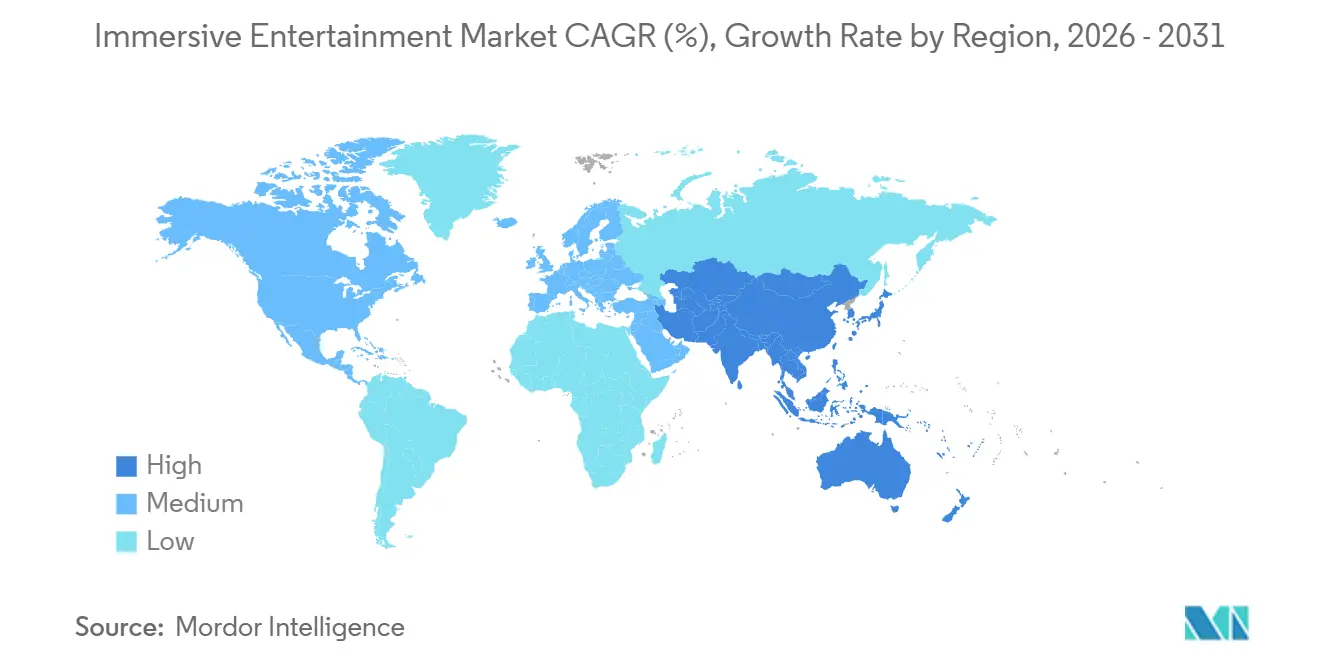

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

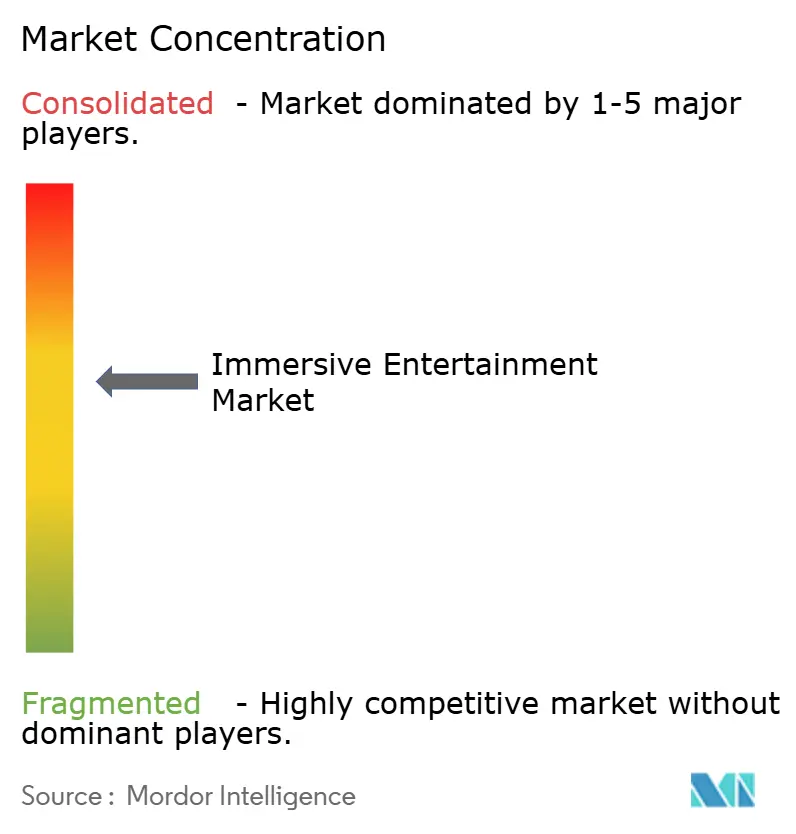

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる没入型エンターテインメント市場分析

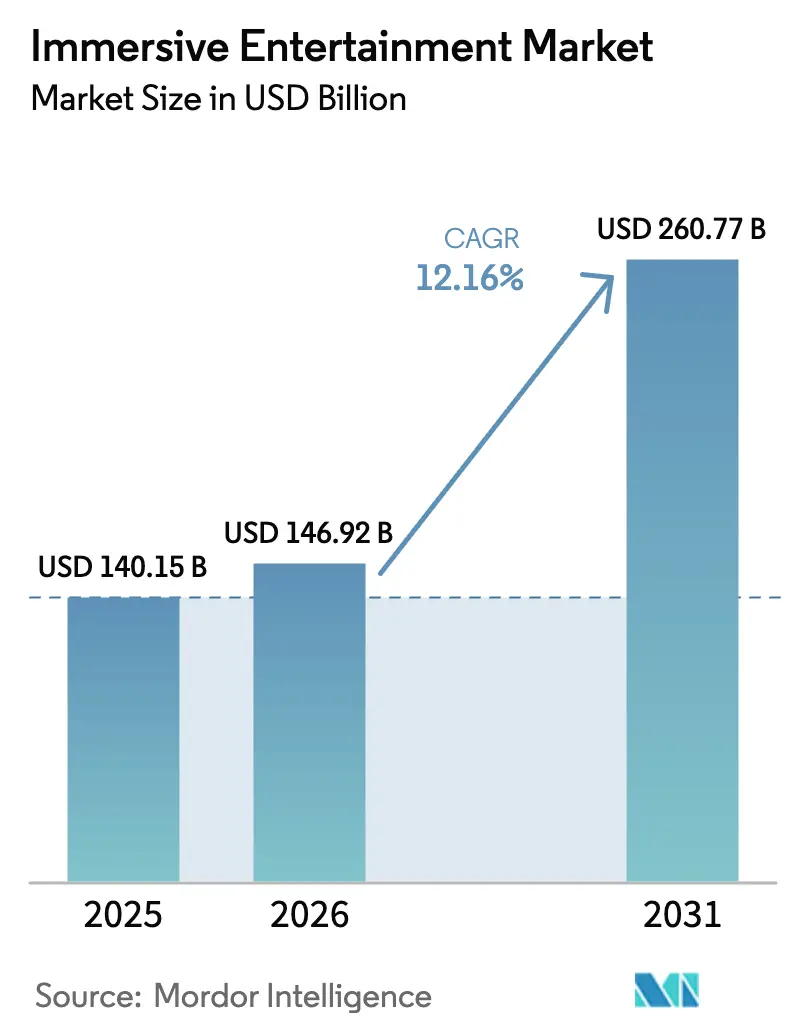

没入型エンターテインメント市場規模は、2025年の1,401億5,000万USDから2026年には1,469億2,000万USDへと拡大し、2031年までに2,607億7,000万USDに達する見込みで、2026年から2031年にかけて年平均成長率12.16%で成長すると予測されます。屋外での共有体験に対する潜在需要、数十億ドル規模の会場再投資、AIを活用した価格設定エンジンが平均ゲスト消費額を引き上げる一方で、収益の変動性を平滑化しています。体験型不動産投資信託が会場建設を引き受け、事業者の資本コストを低減することで、資本の流入が加速しています。同時に、5G対応のミックスドリアリティオーバーレイと低価格化したハプティクスハードウェアが、新規建設よりもはるかに低コストで老朽化したアトラクションを刷新しています。これらの変化により、成熟地域における従来型テーマパークの来場者数が頭打ちになる中でも、事業者はより大きな消費者の財布シェアを獲得できるようになっています。

主要レポートのポイント

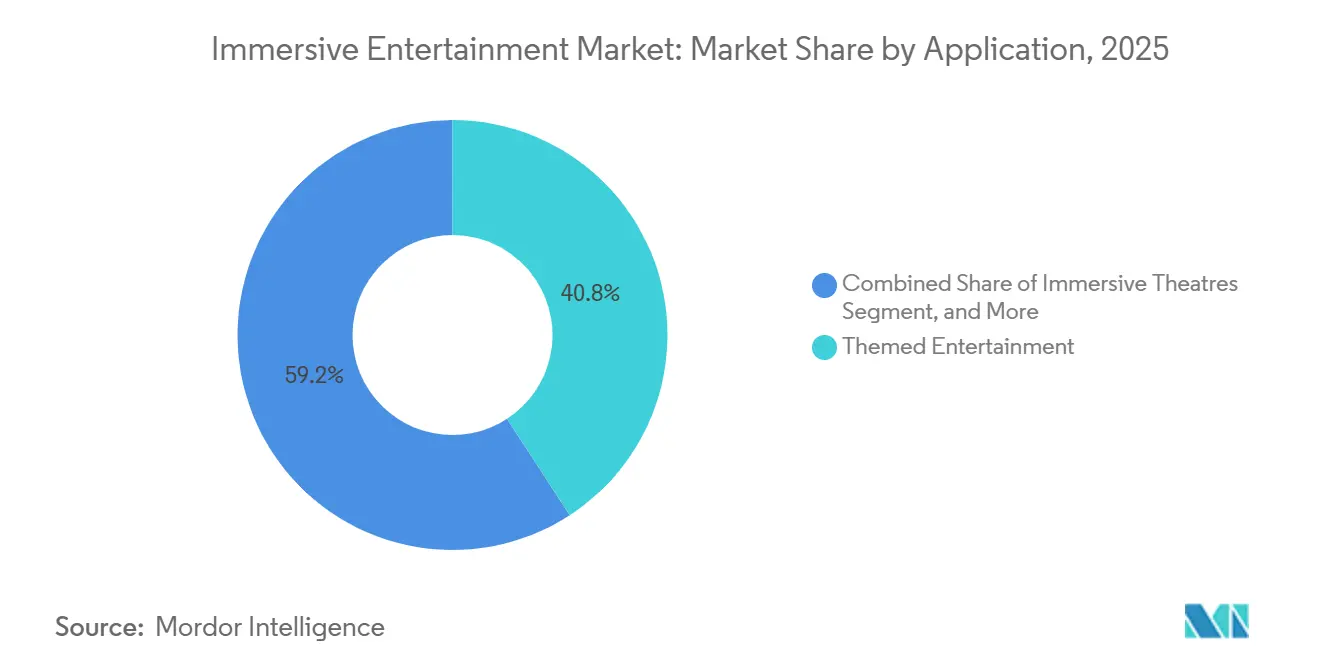

- アプリケーション別では、テーマエンターテインメントが2025年に40.83%の収益シェアでトップとなり、ライブ没入型ゲーミングイベントは2031年までに年平均成長率12.20%で拡大する見込みです。

- 技術別では、バーチャルリアリティが2025年の支出の31.73%を占め、ハプティクスおよびマルチセンサリー技術が2031年まで年平均成長率12.23%で最も急速に成長しています。

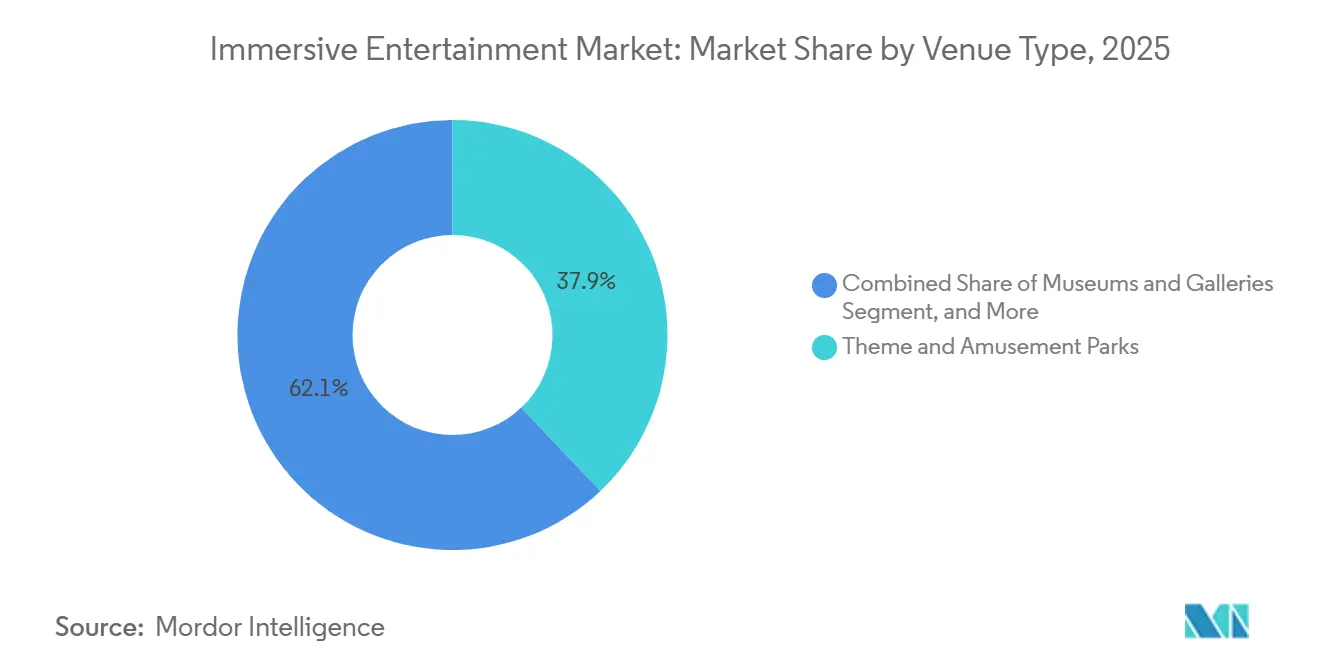

- 会場タイプ別では、テーマパーク・遊園地が2025年の収益の37.91%を占め、ポップアップおよび仮設インスタレーションは2031年までに年平均成長率12.28%で拡大すると予測されます。

- 収益ストリーム別では、チケット販売が2025年の売上高の51.62%を占め、スポンサーシップおよびブランドパートナーシップは2026年から2031年にかけて年平均成長率12.34%で上昇する見込みです。

- 地域別では、北米が2025年の収益の44.52%を占めましたが、アジア太平洋地域が年平均成長率12.39%で最も急速な成長を遂げると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の没入型エンターテインメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テーマパークの爆発的な設備投資パイプライン | +2.8% | 世界全体、北米・中東・中国に注力 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の「モノよりコト」へのシフト | +2.3% | 世界全体、北米・欧州で最も顕著 | 短期(2年以内) |

| 急速に成熟するロケーションベースVRモデル | +1.9% | 北米およびアジア太平洋地域の都市部 | 中期(2〜4年) |

| リアルタイムマルチユーザーARのための5GおよびエッジコンピューティングAR | +1.7% | アジア太平洋地域および北米 | 長期(4年以上) |

| 体験型不動産REITファイナンシング | +1.5% | 北米および欧州 | 長期(4年以上) |

| AIを活用した動的チケット価格設定 | +1.4% | 世界全体、北米での早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

テーマパークの爆発的な設備投資パイプラインが市場拡大を牽引

事業者は、価格決定力を守りゲスト滞在時間を延ばすため、新エリア、ライドシステム、ホスピタリティ施設に記録的な資金を投入しています。The Walt Disney Companyは2034年までにパークと体験に600億USDを充当することを表明しており、これはストリーミング予算を上回る規模です。Universalは2025年5月にオーランドで750エーカーと複数の独自IPゾーンを擁する50億USD規模のEpic Universeリゾートをデビューさせます。Six FlagsとCedar Fairの合併により42のパークを管理することになり、調達シナジーとクロスパークシーズンパスの相互利用が実現します。大規模な設備投資は、小規模な競合他社がマルチセンサリーの忠実度を維持するだけの財務力を持たないため参入障壁となり、ティア1の事業者はチケット価格に40〜60%のプレミアムを正当化できます。

新型コロナウイルス感染症後の「モノよりコト」への消費者シフト

世界の家計予算配分は引き続き物質的な財よりもライブ体験へと傾いており、Z世代とミレニアル世代はソーシャルメディア映えする外出を優先しています。事業者はMeow Wolfの万華鏡のような部屋など、シェアしたくなる瞬間を中心にアトラクションを設計しており、有料デジタル広告と比較して顧客獲得コストを推定30〜40%削減しています。ソーシャルコマースがさらにリーチを拡大しており、teamLabの東京展覧会から生まれるユーザー生成コンテンツが年間チケット販売の約半分を占めています。その結果、裁量的支出の減速が来場頻度に与える影響は限定的なものにとどまっています。

急速に成熟するロケーションベースVRビジネスモデル

VRアーケードチェーンの新世代は、セッション時間、グループサイズ、コンテンツ更新頻度を最適化することで、ユニットエコノミクスの損益分岐点に達しています。Sandbox VRは3,700万USDのシリーズBラウンドを経て、四半期ごとのゲームローテーションにより90日以内の65%のリピート来場率を報告しています。プレミアムアバターや記念動画パッケージなどのアップセルにより、平均取引額は70〜85USDに引き上げられています。ファミリーエンターテインメントセンターとの共同立地により間接費が削減され、四壁利益率が20〜25%改善しています。

5GおよびエッジコンピューティングがリアルタイムマルチユーザーARオーバーレイを実現

5Gとエッジコンピューティングによるサブ20ミリ秒のレイテンシにより、数百人のゲストが同期したAR体験を共有できます。2025年にアジアのパークでパイロット導入されたQualcommのSnapdragon Spacesは、デジタルアセットを物理環境に重ね合わせるリアルタイムの宝探しを実証しました。[1]Qualcomm、「Qualcommがテーマパーク向けSnapdragon Spaces ARプラットフォームを発表」、qualcomm.comハロウィンオーバーレイの開発コストは5万〜10万USDであるのに対し、仮設の物理セットは200〜500万USDかかり、コンテンツの償却期間を5年から1年に短縮します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保険および安全コンプライアンスコストの上昇 | -1.2% | 世界全体、北米・欧州で深刻 | 短期(2年以内) |

| コンテンツライセンスの疲弊 | -0.9% | 世界全体、北米に集中 | 中期(2〜4年) |

| ライブアトラクションにおける高い従業員離職率 | -0.7% | 世界全体、北米で最も深刻 | 短期(2年以内) |

| 「没入型疲弊」に対する地域コミュニティの反発 | -0.5% | 北米・欧州の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

保険および安全コンプライアンスコストの上昇

インタラクティブアトラクションの保険料は、一連の事故を受けた引受基準の厳格化により、2024〜2025年に15〜20%上昇しました。VR会場の免責金額は5万〜7万5,000USDに上昇し、ASTM F24およびISO 17025規格への準拠により、検査・是正コストとして年間最大25万USDが追加されます。固定コンプライアンス費用が収益の8〜12%を占める小規模事業者は、専任の安全チームを持つ大規模チェーンの2〜3%と比較して不均衡な負担を強いられています。戦略的な対応として、事業者は統合または撤退し、規制上の間接費を吸収できる資本力のあるプレーヤーに市場シェアを譲渡しています。

IP権利保有者によるコンテンツライセンスの疲弊

スタジオは現在、アトラクション総収益の12%を超えるロイヤルティ率に加え、厳しい最低保証額を要求しています。ハリー・ポッターをテーマにしたランドには年間5,000万USDの最低保証額が課されていると報告されています。[2]フィナンシャル・タイムズ、「テーマパーク向けWarner Bros Discoveryのライセンス条件」、ft.com制約として、ライセンスコストがチケット価格の弾力性が事業者に転嫁できる速度を上回って上昇しており、利益率を200〜300ベーシスポイント圧縮しています。事業者は独自IPの開発(例:Meow Wolfのオリジナルナラティブ)や、前払い費用を低く抑える代わりに露出を求める新興フランチャイズとのパートナーシップで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:テーマエンターテインメントが支配的、ゲーミングイベントが加速

テーマエンターテインメントは2025年のアプリケーション収益の40.83%を占め、数十年にわたる設置済みライド設備と多世代にわたるブランドロイヤルティを反映しています。しかし、ライブ没入型ゲーミングイベントは、eスポーツアリーナがVRバトルゾーンを統合して競技者と観客の両方を収益化するにつれ、最速の年平均成長率12.20%を記録すると予測されており、イベント重視の会場における没入型エンターテインメント市場規模を拡大しています。ホーンテッドアトラクションと脱出ゲームは、1サイトあたり20〜50万USDで開業でき、2シーズンのピーク期間内に投資回収できるため、投資家にとって引き続き魅力的です。

リピート来場が重要な指標になりつつあります。Dave and Buster'sがパイロット導入したVR eスポーツラウンジは、滞在時間を35%延長し、1回の来場あたり18〜22USDの飲食追加支出をもたらしました。Punchdrunkの「スリープ・ノー・モア」などの没入型シアターはプレミアム価格帯を維持していますが、各公演に専用のキャストと会場が必要なため、スケールアップが遅い状況です。teamLabが牽引する体験型アートミュージアムは、インスタレーションが償却された後に高い利益率を生み出し、審美的な新規性がナラティブIPに匹敵して没入型エンターテインメント市場を拡大できることを証明しています。

技術別:VRが依然としてリード、ハプティクスがシェアを拡大

バーチャルリアリティは2025年の技術支出の31.73%を占め、500USD未満のヘッドセットと豊富なコンテンツライブラリに支えられています。ハプティクスおよびマルチセンサリーリグは、モーションシート、触覚ベスト、香りキャノンを活用してプレミアムチケット層を正当化し、プレミアム体験における没入型エンターテインメント市場シェアを守るため、年平均成長率12.23%で上昇すると予測されています。拡張現実の普及はバッテリー寿命とデバイスの断片化により遅れていますが、マリオカート:クッパのチャレンジのようなミックスドリアリティハイブリッドは、実際のセットとARを融合させることで1時間以上の待ち行列を維持できることを証明しています。

DisneyのGuardians of the Galaxy: Cosmic Rewindは12自由度を提供するプログラム可能なモーションシートを統合しており、強化ライドに20〜30USDの追加料金を設定しています。[3]The Walt Disney Company、「Guardians of the Galaxy: Cosmic Rewind強化」、thewaltdisneycompany.comD-BOX Technologiesを含むサプライヤーは、家庭用VRのコモディティ化に対抗する事業者からの受注が40〜50%増加していると報告しています。このようなアップグレードは「現地でなければ体験できない」差別化を強固にし、ハプティクスが豊富なアトラクションにおける没入型エンターテインメント市場規模を拡大します。

会場タイプ別:パークが収益の柱、ポップアップが急増

テーマパーク・遊園地は2025年の会場収益の37.91%を生み出し、Disney、Universal、Six Flags-Cedar Fairが目的地クラスターを活用して1回の旅行あたりのゲスト支出を最大化しています。しかし、ポップアップおよび仮設インスタレーションは、空き小売スペースを活用し恒久施設の間接費を回避することで年平均成長率12.28%が見込まれており、都市環境における没入型エンターテインメント市場での将来的な市場シェアを獲得しています。

例えばIlluminariumの移動式プロジェクションドームは18〜24ヶ月後に移転でき、事業者は遊休資産を抱えることなく新たな需要を追いかけることができます。VRアリーナを付設したファミリーエンターテインメントセンターは、天候に左右されない外出を求める郊外の観客を取り込んでいる一方、Meow Wolfのようなスタンドアロンのアート体験は、資本が償却された後に70〜80%の粗利益率を達成しています。フォーマットポートフォリオの弾力性が、経済サイクルを通じて没入型エンターテインメント市場を強靭に保っています。

収益ストリーム別:チケットが依然としてキャッシュフローを牽引、スポンサーシップが加速

チケット販売は2025年収益の51.62%を占め、没入型エンターテインメント市場における入場料の中核的役割を裏付けています。それにもかかわらず、スポンサーシップおよびブランドパートナーシップは、消費財企業がアドブロッカーの疲弊を回避するためにアトラクションにストーリーラインを組み込むにつれ、年平均成長率12.34%が見込まれています。飲食はモバイルオーダーを活用して待ち時間を短縮しアップセルを促進するパークにおいて、すでに65〜75%の利益率をもたらしています。

コカ・コーラのディズニーワールドにおける独占契約の更新は、事業者に年間3,000〜4,000万USDの価値をもたらすと報告されています。マーチャンダイズ支出はブロックバスターIPのローンチと強く相関しており、シーズンパスのサブスクリプションは価格に敏感な地元客を予測可能な収益ストリームに転換しています。これらのチャネルを重ね合わせることで、固定費を大幅に増加させることなく没入型エンターテインメントの市場を拡大しています。

地域分析

北米は2025年の世界収益の44.52%を維持し、昨年約9,000万人の来場者を集めたフロリダ州とカリフォルニア州の密集したテーマパークエコシステムに支えられています。高い可処分所得が1日あたり1人100USD以上の平均支出を支え、DisneyのGenie+などのAI駆動型価格設定プラットフォームがゲスト1人あたりの収益を8〜12USD引き上げました。市場の飽和により、事業者は純粋な収容能力よりもプレミアムアドオンへの投資を促されており、来場者数が頭打ちになる中でも没入型エンターテインメント市場を維持しています。

アジア太平洋地域は最も成長が速い地域であり、中国の文化観光推進政策と日本のプロジェクションマッピング芸術における先進性に牽引され、年平均成長率12.39%が予測されています。サウジアラビアの80億USD規模のキディヤコンプレックスは、湾岸地域のギガプロジェクトが最高水準の事業者を誘致して地域競争を一気に追い越す方法を体現しています。東南アジアの中間層は、没入型エンターテインメント市場における加速的な普及を歴史的に引き起こしてきた裁量的所得の閾値を超えつつあります。

欧州は2025年の収益の約4分の1を占めましたが、営業シーズンの短さと来場者1人あたりの支出の低さに制約されています。しかし、欧州はAtelier des Lumièresのような芸術的プロジェクション会場の本拠地であり、デジタルアートと融合した文化遺産が夏のピークシーズン以外でも需要を維持できることを示しています。中東・アフリカセグメントは規模こそ小さいものの、大規模統合型リゾートを支援する政府系資金の恩恵を受けており、地域の没入型エンターテインメント市場シェアを着実に引き上げています。

競合ランドスケープ

当セクターはバーベル構造を示しており、Disney、Universal(Comcast)、Merlin Entertainmentsが世界収益の推定半分を共同で保有し、IPライセンスとライドエンジニアリングにおける規模の経済を享受しています。Meow WolfやteamLabのような中堅イノベーターは、ソーシャルメディアでバイラルに拡散するオリジナルストーリーワールドを通じてニッチを開拓しており、オーガニックな話題性がレガシーフランチャイズの不在を補えることを証明しています。ロングテールの末端では、数千の独立系VRアーケードと脱出ゲームが地域で競合しており、市場全体の断片化を高い水準に保っています。

戦略的な優先事項はますます独自技術を中心に展開されています。Disneyは2024〜2025年にARウェイファインディングと待ち行列管理アルゴリズムに関する十数件の特許を申請し、Universalはモーションベースの同期とライドハプティクスに関する特許を提出しました。資本軽量モデルも台頭しており、EPR Propertiesのような体験型REITが不動産を取得して事業者にトリプルネットリースで貸し戻し、事業者のキャッシュをコンテンツに解放しています。

合併とベンチャーファイナンシングが競争の境界を再形成しています。Six Flags-Cedar Fairの統合により80億USD規模の北米の巨人が誕生し、Sandbox VRの資金調達は主にアジア太平洋地域と欧州を中心とした25の新拠点のパイプラインを支えています。没入型エンターテインメント市場は、レガシーの規模優位性と、ホワイトスペースフォーマットを活用する機動力のある破壊者にとっての豊かな機会を組み合わせています。

没入型エンターテインメント産業のリーダー企業

The Walt Disney Company

Universal Parks and Resorts

Merlin Entertainments Limited

Meow Wolf, LLC

Six Flags Entertainment Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:The Walt Disney Companyは東京ディズニーシーの25億USD規模の拡張を発表し、アナと雪の女王、塔の上のラプンツェル、ピーター・パンのアトラクションを擁するファンタジースプリングスをテーマエリアとして追加しました。

- 2026年1月:Universal Parks and Resortsは北京ユニバーサル・スタジオへの18億USD規模の投資を確定し、ジュラシック・ワールドをテーマにした拡張エリアとナイトタイムスペクタキュラーを追加しました。

- 2025年12月:Merlin Entertainmentsが中国に58万平方メートルにわたる8億5,000万USD規模の投資となるレゴランド深圳リゾートをオープンしました。

- 2025年11月:SeaWorld Entertainment, Inc.がシーワールド・サンディエゴの3億USD規模の変革を開始し、レガシーの動物ショーをARヘッドセットと水中プロジェクションマッピングを特徴とする没入型海洋探索アトラクションに置き換えました。

世界の没入型エンターテインメント市場レポートの調査範囲

没入型エンターテインメント市場とは、バーチャルリアリティ(VR)、拡張現実(AR)、ミックスドリアリティ(MR)、3Dオーディオ、ハプティクスなどの先進技術を通じて、消費者に魅力的でインタラクティブな体験を創出することに特化した産業を指します。これらの体験は、テーマ環境、ライブイベント、展覧会、その他のエンターテインメント会場において参加者を没入させるよう設計されています。市場は、テーマエンターテインメント、ホーンテッドアトラクション、脱出ゲーム、没入型シアター、体験型アートミュージアム、展覧会・小売インスタレーション、ライブ没入型ゲーミングイベントなど、幅広いアプリケーションに対応しています。

没入型エンターテインメント市場レポートは、アプリケーション別(テーマエンターテインメント、ホーンテッドアトラクション・脱出ゲーム、没入型シアター、体験型アートミュージアム、展覧会・小売インスタレーション、ライブ没入型ゲーミングイベント)、技術別(VR、AR、3Dオーディオ、MR、ハプティクス)、会場タイプ別(テーマパーク、ファミリーエンターテインメントセンター、ミュージアム、スタンドアロン会場、ポップアップ)、収益ストリーム別(チケット、飲食、マーチャンダイズ、スポンサーシップ、IPライセンス、サブスクリプション)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| テーマエンターテインメント |

| ホーンテッドアトラクションおよび脱出ゲーム |

| 没入型シアター |

| 体験型アートミュージアム |

| 展覧会および小売インスタレーション |

| ライブ没入型ゲーミングイベント |

| バーチャルリアリティ(VR) |

| 拡張現実(AR) |

| 3Dオーディオおよび空間音響 |

| ミックスドリアリティ(MR) |

| ハプティクスおよびマルチセンサリー技術 |

| テーマパーク・遊園地 |

| ファミリー/屋内エンターテインメントセンター |

| ミュージアムおよびギャラリー |

| スタンドアロン没入型会場 |

| ポップアップおよび仮設インスタレーション |

| チケット販売 |

| 飲食 |

| マーチャンダイズ |

| スポンサーシップおよびブランドパートナーシップ |

| IPライセンスおよびロイヤルティ |

| サブスクリプションおよびメンバーシップ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| アプリケーション別 | テーマエンターテインメント | |

| ホーンテッドアトラクションおよび脱出ゲーム | ||

| 没入型シアター | ||

| 体験型アートミュージアム | ||

| 展覧会および小売インスタレーション | ||

| ライブ没入型ゲーミングイベント | ||

| 技術別 | バーチャルリアリティ(VR) | |

| 拡張現実(AR) | ||

| 3Dオーディオおよび空間音響 | ||

| ミックスドリアリティ(MR) | ||

| ハプティクスおよびマルチセンサリー技術 | ||

| 会場タイプ別 | テーマパーク・遊園地 | |

| ファミリー/屋内エンターテインメントセンター | ||

| ミュージアムおよびギャラリー | ||

| スタンドアロン没入型会場 | ||

| ポップアップおよび仮設インスタレーション | ||

| 収益ストリーム別 | チケット販売 | |

| 飲食 | ||

| マーチャンダイズ | ||

| スポンサーシップおよびブランドパートナーシップ | ||

| IPライセンスおよびロイヤルティ | ||

| サブスクリプションおよびメンバーシップ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までに没入型エンターテインメントへの世界的な支出はどの程度に達するか?

没入型エンターテインメント市場は2031年までに2,607億7,000万USDに達すると予測されており、2026年から2031年にかけて年平均成長率12.16%を反映しています

ロケーションベースのアトラクションで最も急速に拡大している技術は何か?

ハプティクスおよびより広範なマルチセンサリーシステムは、事業者がプレミアム層を正当化するためにモーションシート、触覚ベスト、香り効果を追加するにつれ、年平均成長率12.23%で成長すると予測されています。

ライブ没入型ゲーミングイベントが会場事業者にとって重要な理由は何か?

トーナメント参加費、観客入場料、スポンサーシップを組み合わせることで、年平均成長率12.20%と従来のアーケード形式と比較して高い飲食支出を牽引しています。

将来の成長に最も貢献する地域はどこか?

アジア太平洋地域は、中国の文化観光アジェンダと湾岸地域のギガプロジェクトに牽引され、2031年まで年平均成長率12.39%で最も速い地域拡大を記録すると予測されています。

事業者はどのように保険コストの上昇に対処しているか?

大規模チェーンは専任の安全チームを活用し、一括保険購入と技術主導のインシデント追跡により、小規模競合他社を悩ませる会場あたりのコンプライアンス費用を希薄化しています。

会場建設に向けてどのような新たなファイナンシングモデルが台頭しているか?

体験型不動産REITが物件を購入して事業者にリースバックすることで、加重平均資本コストを150〜200ベーシスポイント削減しています。

最終更新日: