Tamanho e Participação do Mercado de Baterias para Veículos Elétricos Híbridos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias para Veículos Elétricos Híbridos por Mordor Intelligence

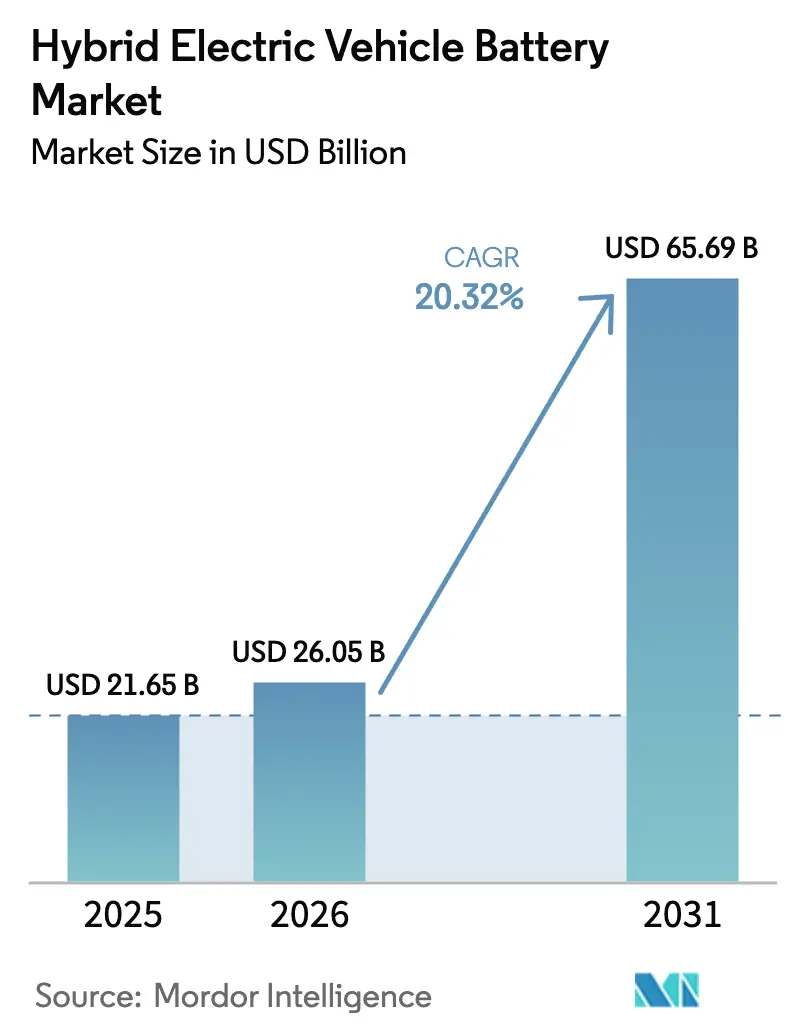

O tamanho do Mercado de Baterias para Veículos Elétricos Híbridos em 2026 é estimado em USD 26,05 bilhões, crescendo a partir do valor de 2025 de USD 21,65 bilhões, com projeções para 2031 mostrando USD 65,69 bilhões, crescendo a uma CAGR de 20,32% no período 2026-2031.

Os fabricantes de automóveis estão ampliando os híbridos para atender ao aperto dos limites de CO₂, enquanto a acentuada queda nos preços dos pacotes de íons de lítio para USD 115 por kWh em 2024 reduziu a diferença de custo total em relação aos motores de combustão. Os rápidos ganhos em densidade de energia, a flexibilidade de múltiplas químicas e os sistemas de gerenciamento de bateria habilitados por IA estão intensificando a concorrência entre fornecedores. O domínio de produção da Ásia-Pacífico, os mandatos regulatórios europeus e as regras de conteúdo local norte-americanas estão remodelando os fluxos de investimento. Enquanto isso, protótipos de estado sólido e de íons de sódio estão atraindo capital como opções de próxima geração que prometem maior densidade e segurança aprimorada.

Principais Conclusões do Relatório

- Por química de bateria, os íons de lítio retiveram 75,12% da participação do mercado de baterias para veículos elétricos híbridos em 2025, enquanto as baterias de estado sólido e de íons de sódio têm previsão de expansão a uma CAGR de 34,1% até 2031.

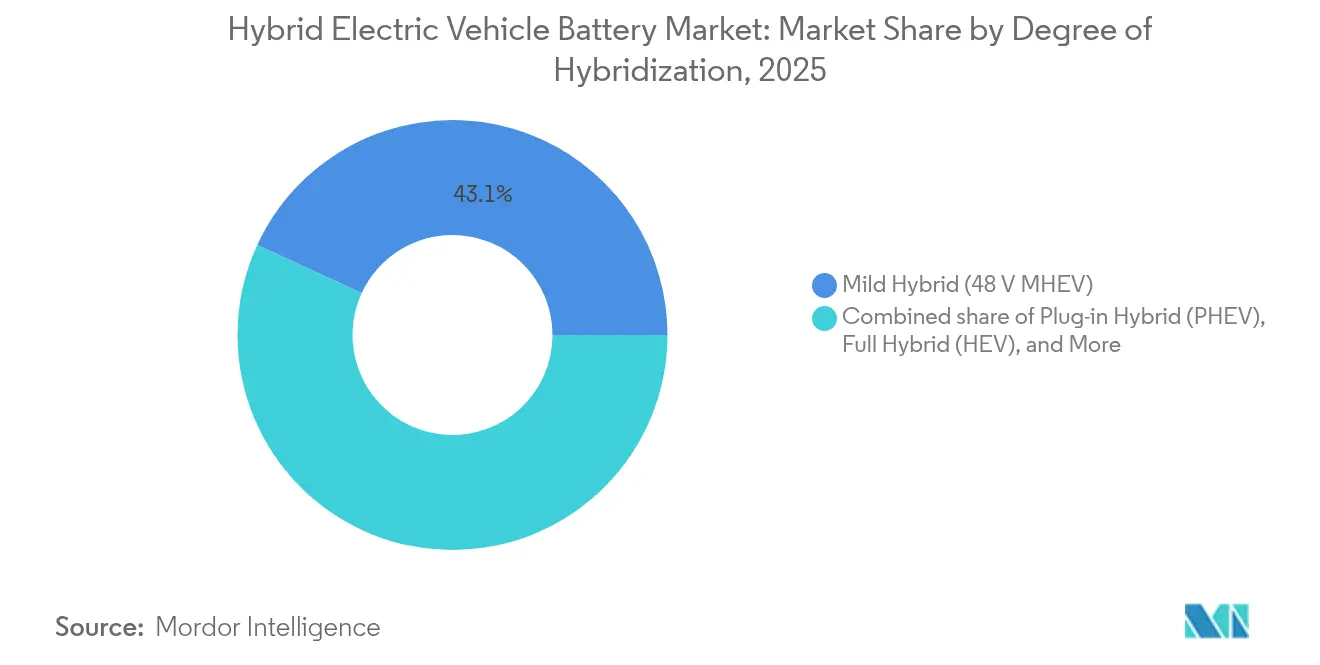

- Por grau de hibridização, os híbridos suaves responderam por 43,12% das unidades embarcadas em 2025, e espera-se que este subsegmento cresça a uma CAGR de 22,6% até 2031.

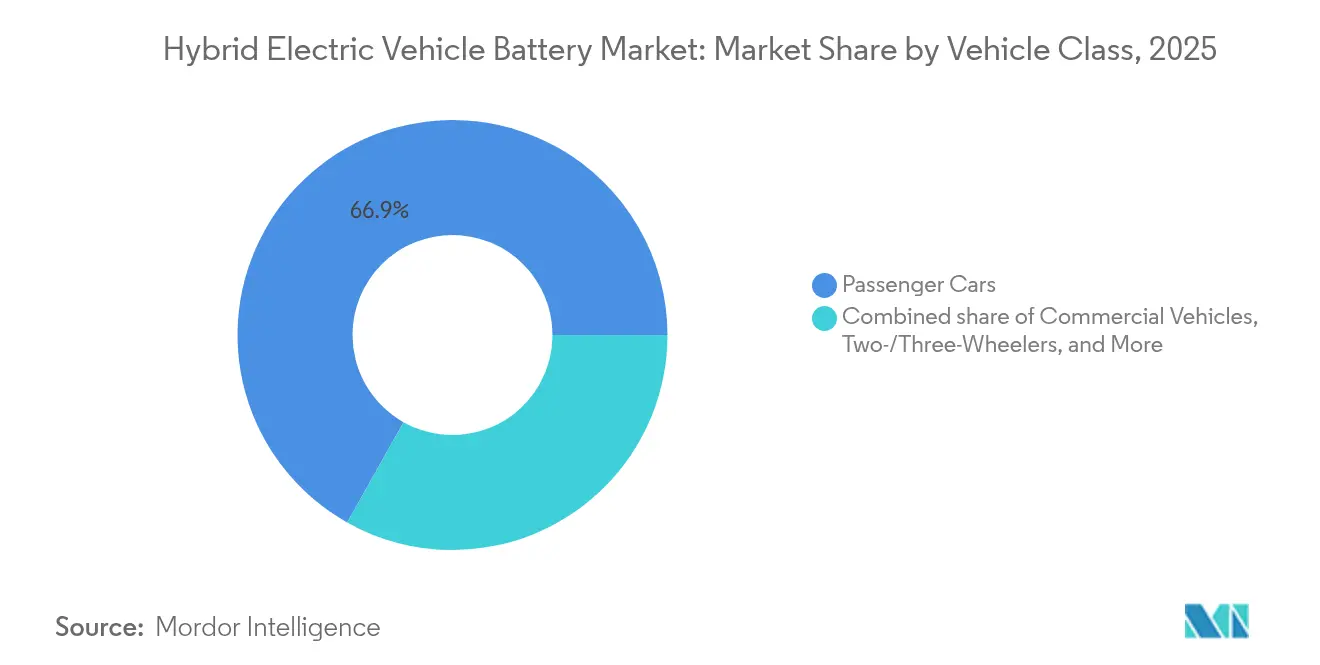

- Por classe de veículo, os automóveis de passeio lideraram com 66,85% de participação na receita em 2025, enquanto as motocicletas e triciclos devem avançar a uma CAGR de 23,5% até 2031 sob programas de subsídio na Índia e no Sudeste Asiático.

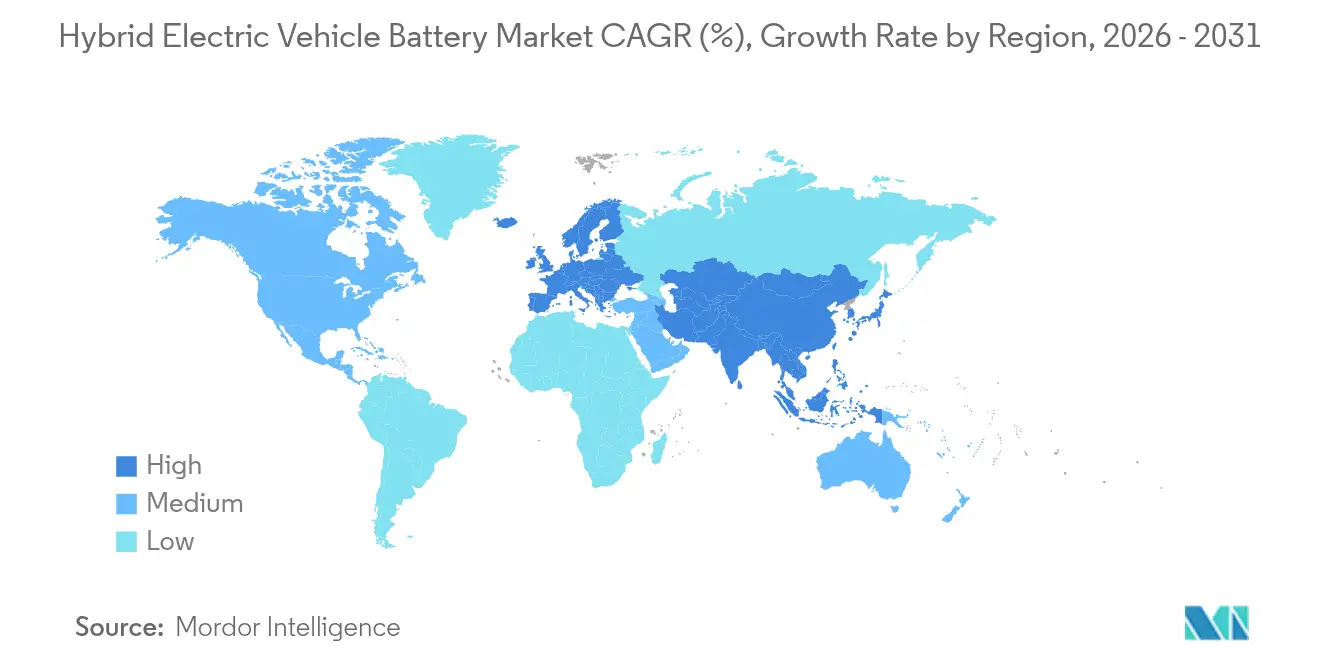

- Por geografia, a Ásia-Pacífico comandou 47,35% das vendas de 2025 e tem projeção de registrar uma CAGR de 22,3% até 2031, impulsionada pela participação de 75% da China na produção de células.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Baterias para Veículos Elétricos Híbridos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos volumes de produção de veículos elétricos híbridos sob mandatos de CO₂ | +4.5% | UE, China, repercussão global | Médio prazo (2-4 anos) |

| Queda rápida no custo por kWh de íons de lítio e maior densidade de energia | +3.8% | Global, mais rápido na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração dos fabricantes de equipamentos originais de hidreto metálico de níquel para químicas de íons de lítio | +2.9% | Japão, América do Norte | Médio prazo (2-4 anos) |

| Expansão dos micro-híbridos de 48 V criando demanda de íons de lítio de baixo custo | +3.2% | Europa, América do Norte, China | Curto prazo (≤ 2 anos) |

| Fornecimento de metais secundários impulsionado por mandatos de reciclagem | +1.8% | UE lidera, América do Norte emergindo | Longo prazo (≥ 4 anos) |

| Sistema de gerenciamento de bateria em nuvem habilitado por IA estendendo garantias de bateria | +1.5% | Segmentos premium em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Volumes de Produção de Veículos Elétricos Híbridos sob Mandatos de CO₂

As regulamentações de CO₂ na União Europeia, na China e na Califórnia estão levando os fabricantes de automóveis a ampliar a produção de híbridos para preencher a lacuna até as metas de 100% de vendas de emissão zero.[1]Comissão Europeia, "Regulamento (UE) 2019/631 – Normas de CO₂ para Automóveis e Furgões," EC.EUROPA.EU As multas por não conformidade que atingem EUR 95 por grama de excesso de CO₂ por veículo criam um argumento econômico claro para os híbridos. O acordo de fornecimento de 40 GWh de íons de lítio da Toyota com a Panasonic e a capacidade de 1,2 milhão de unidades híbridas da Stellantis são respostas emblemáticas. O regime de duplo crédito da China recompensa ainda mais os híbridos plug-in de longo alcance, incentivando os fabricantes de equipamentos originais a ampliar os pacotes de bateria. Essas políticas convergentes aumentaram a velocidade de lançamento de híbridos na maioria das marcas convencionais.

Queda Rápida no Custo por kWh de Íons de Lítio e Maior Densidade de Energia

Os preços dos pacotes de íons de lítio caíram 20% em relação ao ano anterior para USD 115 por kWh em 2024, o declínio mais acentuado desde 2017, à medida que a nova capacidade de mineração na Austrália e no Chile aliviou a escassez de carbonato de lítio.[2]BloombergNEF, "Os Preços dos Pacotes de Bateria Caem para USD 115/kWh, o Declínio Mais Acentuado Desde 2017," BLOOMBERG.COM As curvas de aprendizado de custo mostram que cada duplicação da produção acumulada reduz os preços em aproximadamente 25%. O design Qilin célula-a-pacote da CATL eleva a densidade de energia para 255 Wh/kg e demonstra 100 km de autonomia somente elétrica em híbridos plug-in sem superdimensionar o pacote. As células LFP caíram abaixo de USD 100 por kWh na China, abrindo oportunidades para híbridos suaves e motocicletas anteriormente reservadas para unidades de chumbo-ácido.

Migração dos Fabricantes de Equipamentos Originais de Hidreto Metálico de Níquel para Químicas de Íons de Lítio

A joint venture de USD 4,4 bilhões da Honda com a LG Energy Solution em Ohio tem como alvo uma redução de custo de 20% em relação aos pacotes importados. A Toyota, enquanto mantém a produção de hidreto metálico de níquel para mercados sensíveis ao preço, está migrando as variantes plug-in para íons de lítio e acelerando os pilotos de estado sólido para um lançamento em 2027. O teto de 70-80 Wh/kg do hidreto metálico de níquel não consegue atender às expectativas emergentes de autonomia, mas sua estabilidade térmica o mantém relevante onde custo e segurança superam a densidade. Hyundai, Volkswagen e Ford já padronizaram os íons de lítio em seus próximos portfólios de híbridos.

Expansão dos Micro-Híbridos de 48 V Criando Demanda de Íons de Lítio de Baixo Custo

Os sistemas de híbridos suaves de 48 V proporcionam 15-20% de economia de combustível a aproximadamente metade do custo incremental dos híbridos completos. Somente a Stellantis planeja 1,2 milhão de unidades anuais de 48 V, enquanto Mercedes-Benz, BMW e Audi implementaram a arquitetura em modelos europeus. Fornecedores de baterias como Clarios e Gotion estão migrando de químicas de chumbo-ácido para químicas à base de lítio capazes de durabilidade de 10.000 ciclos. O menor conteúdo de energia por pacote mantém a demanda absoluta de lítio modesta, apoiando uma rápida expansão de escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de fornecimento de metais críticos em meio à concorrência de veículos elétricos a bateria | -2.1% | Global; pontos críticos de lítio, cobalto e níquel | Médio prazo (2-4 anos) |

| Infraestrutura escassa de recarga rápida para veículos elétricos híbridos plug-in | -1.4% | Índia, Sudeste Asiático, América Latina, África Subsaariana | Longo prazo (≥ 4 anos) |

| Preocupações com fuga térmica em pacotes compactos | -1.2% | Zonas regulatórias da UE e da América do Norte | Curto prazo (≤ 2 anos) |

| Escrutínio geopolítico da propriedade intelectual de baterias chinesas | -1.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Fornecimento de Metais Críticos em Meio à Concorrência de Veículos Elétricos a Bateria

A demanda por lítio pode atingir 3,3 milhões de toneladas até 2030, seis vezes o uso de 2022, e os veículos elétricos a bateria consomem de três a cinco vezes mais por veículo do que os híbridos. O cobalto permanece altamente concentrado na República Democrática do Congo, enquanto a Indonésia domina o processamento de níquel. A volatilidade dos preços complica os acordos de fornecimento de longo prazo; o carbonato de lítio despencou de USD 80.000/t em 2022 para USD 10.000/t no final de 2024, desestimulando novos investimentos em mineração. Os pacotes híbridos menores reduzem a exposição absoluta, mas não escapam das oscilações de preço à vista quando os fabricantes de veículos elétricos a bateria fecham contratos plurianuais.

Infraestrutura Escassa de Recarga Rápida para Veículos Elétricos Híbridos Plug-in em Mercados Emergentes

A Índia tinha apenas 12.146 carregadores públicos em 2024, 80% em cidades de primeiro nível, limitando a utilidade dos híbridos plug-in com 50 km de autonomia elétrica para os passageiros suburbanos. Lacunas semelhantes existem na Indonésia e no Vietnã. Os formuladores de políticas frequentemente canalizam incentivos para veículos elétricos a bateria puros, deixando os híbridos plug-in sem suporte de infraestrutura paralela, o que, por sua vez, enfraquece a adoção pelos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: Estado Sólido e Íons de Sódio Desafiam a Dominância dos Íons de Lítio

As tecnologias de íons de lítio capturaram 75,12% da receita de 2025 do mercado de baterias para veículos elétricos híbridos, mas as baterias de estado sólido e de íons de sódio têm previsão de crescer 34,1% ao ano até 2031. Os fornecedores de íons de lítio continuam a aperfeiçoar as combinações de NMC e LFP, reduzindo o uso de cobalto e melhorando a eficiência volumétrica. Toyota e Nissan planejam lançamentos comerciais de estado sólido antes de 2028, visando células de 500 Wh/kg que poderiam dobrar a autonomia somente elétrica sem ampliar os pacotes. Os protótipos de íons de sódio da CATL já entregam 160 Wh/kg e retenção superior em climas frios, posicionando a química para híbridos de nível básico em climas mais frios. O hidreto metálico de níquel persiste onde a acessibilidade e a estabilidade térmica superam a densidade de energia, principalmente no Sudeste Asiático. O chumbo-ácido está relegado aos sistemas auxiliares de 12 V. Espera-se que o tamanho do mercado de baterias para veículos elétricos híbridos atribuível aos íons de lítio se aproxime de USD 46,8 bilhões até 2031, enquanto as químicas emergentes excederão conjuntamente USD 7,35 bilhões naquele ano.

Um cenário de patentes cada vez mais restrito está moldando o comportamento competitivo. A Toyota detém mais de 1.300 patentes relacionadas ao estado sólido, enquanto CATL e BYD controlam os principais designs de célula a pacote. O licenciamento está se tornando um caminho realista para os recém-chegados que desejam evitar litígios. No geral, o setor de baterias para veículos elétricos híbridos antecipa uma coexistência de múltiplas químicas, com os íons de lítio mantendo a liderança em volume, mas cedendo a liderança em margem ao estado sólido assim que a escala se materializar.

Por Grau de Hibridização: Híbridos Suaves Lideram Enquanto os Veículos Elétricos Híbridos Plug-in Enfrentam Ventos Contrários

Os híbridos suaves atingiram 43,12% do volume de unidades em 2025, oferecendo a opção de conformidade de menor custo para frotas que precisam atingir metas de CO₂ rapidamente. O tamanho do mercado de baterias para veículos elétricos híbridos gerado pelos híbridos suaves tem projeção de superar USD 22,24 bilhões em 2031, crescendo a uma CAGR de 22,6%. Os híbridos completos permanecem populares no Japão e na América do Norte graças a duas décadas de dados de confiabilidade. Os híbridos plug-in desfrutam de benefícios fiscais para frotas corporativas na Europa, mas enfrentam dificuldades em mercados emergentes que carecem de redes de recarga rápida. As arquiteturas de extensão de autonomia prosperam principalmente na China, lideradas pela Li Auto, embora suas perspectivas globais dependam do tratamento dos créditos de emissões. Os fabricantes de automóveis estão agrupando formatos de células idênticos em todos os tipos de híbridos para garantir economias de escala, mas a calibração de software difere significativamente, aumentando a complexidade de engenharia e favorecendo fornecedores verticalmente integrados.

O crescimento dos veículos elétricos híbridos plug-in dependerá de os reguladores continuarem a contabilizar suas baixas classificações de CO₂ no ciclo de teste na próxima fase das normas. A eliminação dos subsídios de compra pela Alemanha em 2024 reduziu os registros de veículos elétricos híbridos plug-in pela metade, demonstrando a sensibilidade às mudanças de política. Nas economias emergentes, os híbridos convencionais sem requisito de recarga e com pacotes de baixo kWh permanecem o ponto de entrada prático para a eletrificação.

Por Classe de Tensão: Plataformas de 800 V Ganham Impulso no Segmento Premium

Os pacotes de bateria na faixa de 200-400 V detinham 48,62% de participação na receita em 2025, dominantes em híbridos completos e plug-ins acessíveis. Os pacotes acima de 400 V, em grande parte arquiteturas de 800 V, devem crescer 24,8% ao ano à medida que Porsche, Hyundai e General Motors promovem a recarga rápida em menos de 20 minutos como um diferencial premium. Os inversores de carboneto de silício, embora com custo três vezes maior que o do silício, permitem cabos mais finos e menor perda de calor. A participação do mercado de baterias para veículos elétricos híbridos para sistemas de 800 V poderá atingir 12,35% até 2031, à medida que os custos caem e a infraestrutura se expande.

As plataformas de até 60 V, centradas nos híbridos suaves de 48 V, evitam as regulamentações de segurança de alta tensão, reduzindo os custos de chicotes elétricos e treinamento. Entre 60 V e 200 V, os híbridos legados de hidreto metálico de níquel persistem, notavelmente o Toyota Prius. A migração de tensão depende dos pontos de preço dos modelos e das velocidades de recarga regionais; os mercados orientados ao valor no Sudeste Asiático permanecerão abaixo de 400 V durante o período de previsão.

Por Classe de Veículo: Motocicletas Crescem Rapidamente Enquanto os Automóveis de Passeio Estabilizam

Os automóveis de passeio forneceram 66,85% da receita do mercado de baterias para veículos elétricos híbridos em 2025, mas estão tendendo para um crescimento de um dígito à medida que muitos fabricantes de equipamentos originais desviam os orçamentos de P&D para veículos elétricos a bateria. Em contrapartida, as motocicletas e triciclos na Índia, no Vietnã e na Indonésia impulsionarão uma CAGR de 23,5%, apoiados pelos subsídios FAME II de USD 180 e pelos ecossistemas de troca de bateria em proliferação. Os veículos comerciais, particularmente os ônibus urbanos, utilizam pacotes de fosfato de ferro e lítio com mais de 3.000 ciclos para capturar os benefícios da frenagem regenerativa. Os segmentos fora de estrada permanecem experimentais; os testes de escavadeira híbrida da Caterpillar destacam as demandas de engenharia dos ciclos de trabalho em condições severas, mas poderiam abrir outro nicho de vários bilhões de dólares até 2030.

O tamanho do mercado de baterias para veículos elétricos híbridos para motocicletas tem previsão de superar USD 7,31 bilhões até 2031, enquanto os veículos comerciais poderiam se aproximar de USD 10,42 bilhões, diversificando conjuntamente a demanda além dos automóveis de passeio.

Análise Geográfica

A Ásia-Pacífico respondeu por 47,35% da receita de 2025 e tem previsão de registrar uma CAGR de 22,3% até 2031, impulsionada pela participação de 75% da China na produção de células e pela posição de 37,5% da CATL como fornecedor. Os fornecedores coreanos e japoneses estão localizando a produção nos Estados Unidos e na Europa para contornar barreiras geopolíticas, mas continuam a enviar eletrodos e separadores de alto valor de suas plantas domésticas. O segmento de motocicletas de rápido crescimento da Índia depende de células importadas, e seu esquema de incentivo vinculado à produção de USD 2,4 bilhões busca preencher essa lacuna de fornecimento.

A Europa detinha 28,15% da receita de 2025. A retirada de subsídios prejudicou a demanda por plug-ins, mas as frotas corporativas ainda favorecem os veículos elétricos híbridos plug-in por vantagens fiscais. O Regulamento de Baterias da UE agora obriga declarações de pegada de carbono e limites de reciclagem, empurrando os operadores de gigafábricas para modelos de ciclo fechado. A insolvência da Northvolt sublinha a pressão de custos das importações asiáticas, enquanto LG Energy Solution e Samsung SDI avançam em grandes projetos na Polônia e na Hungria para manter o fornecimento regional.

A América do Norte gerou 17,65% das vendas de 2025. As regras de origem de componentes da Lei de Redução da Inflação estão atraindo USD 11,5 bilhões em investimentos anunciados em baterias da LG Energy Solution, Samsung SDI e Panasonic. O México está se posicionando como uma alternativa de nearshoring ao promover a montagem de pacotes isentos de impostos em Nuevo León. A América do Sul e o Oriente Médio-África combinados detinham 6,85% de participação; as iniciativas de híbridos a etanol do Brasil e os lançamentos de ônibus elétricos dos Emirados Árabes Unidos ilustram estratégias regionais diversas.

Cenário Competitivo

Os cinco principais fornecedores, CATL, LG Energy Solution, BYD, Panasonic e Samsung SDI, detinham 68% da receita de 2024, conferindo ao mercado de baterias para veículos elétricos híbridos um perfil de concentração moderada. A BYD, verticalmente integrada, com 16,4% de participação de mercado, minimiza os prazos de entrega mantendo a produção de cátodo, ânodo e módulo internamente. A plataforma de gerenciamento de bateria em nuvem da CATL sustenta garantias de uma década e melhora os fluxos de receita de renovação. Fabricantes de automóveis como Ford, Stellantis e General Motors estão co-investindo em gigafábricas nos Estados Unidos e na Europa para garantir o fornecimento, enquanto a expansão da célula cilíndrica 4680 da Tesla visa reduzir a dependência de fornecedores externos até 2026.

Entrantes de nível médio como Microvast, Farasis e Svolt visam nichos — veículos comerciais de recarga rápida, híbridos premium de alto teor de níquel e células LFP sem cobalto, respectivamente. As posições de propriedade intelectual em eletrólitos de estado sólido, ânodos dominados por silício e estruturas de célula a pacote serão decisivas à medida que as químicas de próxima geração se comercializarem após 2027. A política comercial é outra alavanca competitiva; as empresas coreanas e japonesas se beneficiam do status de "aliado confiável" sob as regras dos Estados Unidos, enquanto os gigantes chineses precisam estabelecer joint ventures locais ou arriscar a exclusão.

Líderes do Setor de Baterias para Veículos Elétricos Híbridos

Primearth EV Energy (Toyota-Panasonic)

Panasonic Energy Co.

LG Energy Solution

CATL

Samsung SDI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A CATL apresentou uma célula de íons de sódio de terceira geração com 200 Wh/kg, destinada a aplicações híbridas em climas frios.

- Setembro de 2024: Samsung SDI e General Motors iniciaram as obras de uma fábrica de células em bolsa de USD 2 bilhões em Indiana, com previsão de início de operação em 2026.

- Agosto de 2024: A Panasonic aumentou a produção da célula 4680 no Kansas para 40 GWh e garantiu o programa híbrido da Subaru como novo cliente.

- Abril de 2024: A LG Energy Solution iniciou a produção em sua fábrica de USD 5,5 bilhões no Arizona, adicionando 40 GWh de capacidade anual com linhas automatizadas de célula a pacote.

Escopo do Relatório do Mercado Global de Baterias para Veículos Elétricos Híbridos

Uma bateria de Veículo Elétrico Híbrido (VEH) é um sistema de armazenamento de energia recarregável que alimenta o motor elétrico de um veículo híbrido. Os VEHs combinam um motor de combustão interna (MCI) convencional com um sistema de propulsão elétrica. A bateria em um VEH é crucial para capturar e armazenar energia, particularmente durante a frenagem regenerativa, e para fornecer potência adicional durante a aceleração.

O mercado global de baterias para veículos elétricos híbridos é segmentado por química de bateria, grau de hibridização, classe de tensão, classe de veículo e geografia. Por química de bateria, o mercado é segmentado em Íons de Lítio (NMC, NCA, LFP, LTO), Hidreto Metálico de Níquel, Chumbo-ácido e Estado Sólido/Íons de Sódio Emergentes. O mercado é segmentado em Híbrido Suave (48 V MHEV), Híbrido Completo (HEV), Híbrido Plug-in (PHEV) e Híbrido com Extensão de Autonomia por grau de hibridização. O mercado é dividido entre Até 60 V, 60 a 200 V, 200 a 400 V e Acima de 400 V por classe de tensão. Por classe de veículo, o mercado é segmentado em Automóveis de Passeio, Veículos Comerciais, Motocicletas/Triciclos e Fora de Estrada e Especiais. O relatório também abrange o tamanho do mercado e as previsões para o mercado global de baterias para veículos elétricos híbridos nas principais regiões. O Relatório Oferece o Tamanho do Mercado e as Previsões em Receita (USD) para todos os itens acima.

| Íons de Lítio (NMC, NCA, LFP, LTO) |

| Hidreto Metálico de Níquel |

| Chumbo-ácido |

| Estado Sólido/Íons de Sódio Emergentes |

| Híbrido Suave (48 V MHEV) |

| Híbrido Completo (HEV) |

| Híbrido Plug-in (PHEV) |

| Híbrido com Extensão de Autonomia |

| Até 60 V |

| 60 a 200 V |

| 200 a 400 V |

| Acima de 400 V |

| Automóveis de Passeio |

| Veículos Comerciais |

| Motocicletas/Triciclos |

| Fora de Estrada e Especiais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Noruega | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Química de Bateria | Íons de Lítio (NMC, NCA, LFP, LTO) | |

| Hidreto Metálico de Níquel | ||

| Chumbo-ácido | ||

| Estado Sólido/Íons de Sódio Emergentes | ||

| Por Grau de Hibridização | Híbrido Suave (48 V MHEV) | |

| Híbrido Completo (HEV) | ||

| Híbrido Plug-in (PHEV) | ||

| Híbrido com Extensão de Autonomia | ||

| Por Classe de Tensão | Até 60 V | |

| 60 a 200 V | ||

| 200 a 400 V | ||

| Acima de 400 V | ||

| Por Classe de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Motocicletas/Triciclos | ||

| Fora de Estrada e Especiais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Noruega | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por baterias para veículos elétricos híbridos até 2031?

O tamanho do mercado de baterias para veículos elétricos híbridos tem previsão de atingir USD 65,69 bilhões em 2031, ante USD 26,05 bilhões em 2026.

Qual química de bateria está crescendo mais rapidamente em aplicações híbridas?

As químicas de estado sólido e de íons de sódio têm projeção de crescer a uma CAGR de 34,1% até 2031, pois oferecem maior densidade de energia e segurança aprimorada.

Por que os híbridos suaves de 48 V são tão populares entre os fabricantes de automóveis?

Eles reduzem o CO₂ em até 20% a aproximadamente metade do custo incremental de hardware dos híbridos completos, tornando-os uma ponte econômica de conformidade para os próximos limites de emissões.

Quais regiões dominam a produção de baterias para híbridos?

A Ásia-Pacífico lidera com 47,35% de participação na receita e 75% da produção global de células, impulsionada principalmente por fornecedores chineses.

Como as regulamentações estão moldando a reciclagem de baterias para veículos híbridos?

O Regulamento de Baterias da UE exige 63% de recuperação de lítio até 2030, levando as gigafábricas a integrar a reciclagem de ciclo fechado para atender às metas de conformidade e custo.

Qual será o impacto da Lei de Redução da Inflação dos Estados Unidos nas cadeias de suprimentos?

Ela restringe os créditos fiscais para veículos contendo componentes de baterias chinesas após 2026, acelerando os investimentos em gigafábricas norte-americanas por empresas coreanas e japonesas.

Página atualizada pela última vez em: