Tamanho e Participação do Mercado de Pílulas Anticoncepcionais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

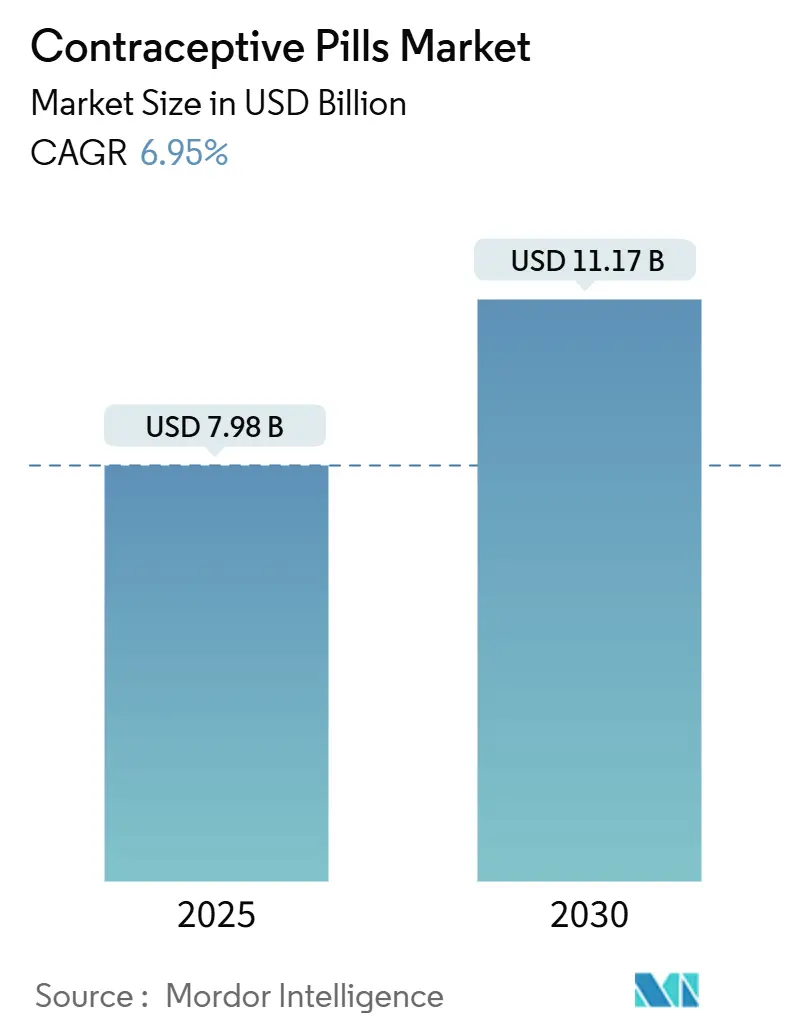

| Tamanho do Mercado (2025) | 7.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pílulas Anticoncepcionais por Mordor Intelligence

O mercado de pílulas anticoncepcionais atingiu USD 7,98 bilhões em 2025 e tem previsão de alcançar USD 11,17 bilhões até 2030, avançando a um CAGR de 6,95%. A transição para a disponibilidade sem prescrição em vários países, liderada pela aprovação da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) da Opill da Perrigo, está reescrevendo os tradicionais caminhos de crescimento baseados em prescrição. A suavização dos preços dos genéricos, a expansão da distribuição por telessaúde e a crescente demanda por formulações de estrogênio em baixa dose estão ampliando a base de usuários ao mesmo tempo em que intensificam a concorrência de preços. A consolidação estratégica entre empresas originárias e startups de venda direta ao consumidor (DTC) em rápida evolução está criando um campo competitivo de dois níveis que recompensa a escala em uma extremidade e a execução digital ágil na outra. Os pipelines de produtos em estágio avançado concentram-se em pílulas somente com progestina (POPs) e regimes de ciclo estendido que prometem diferenciação clínica sem elevar os custos.

Principais Conclusões do Relatório

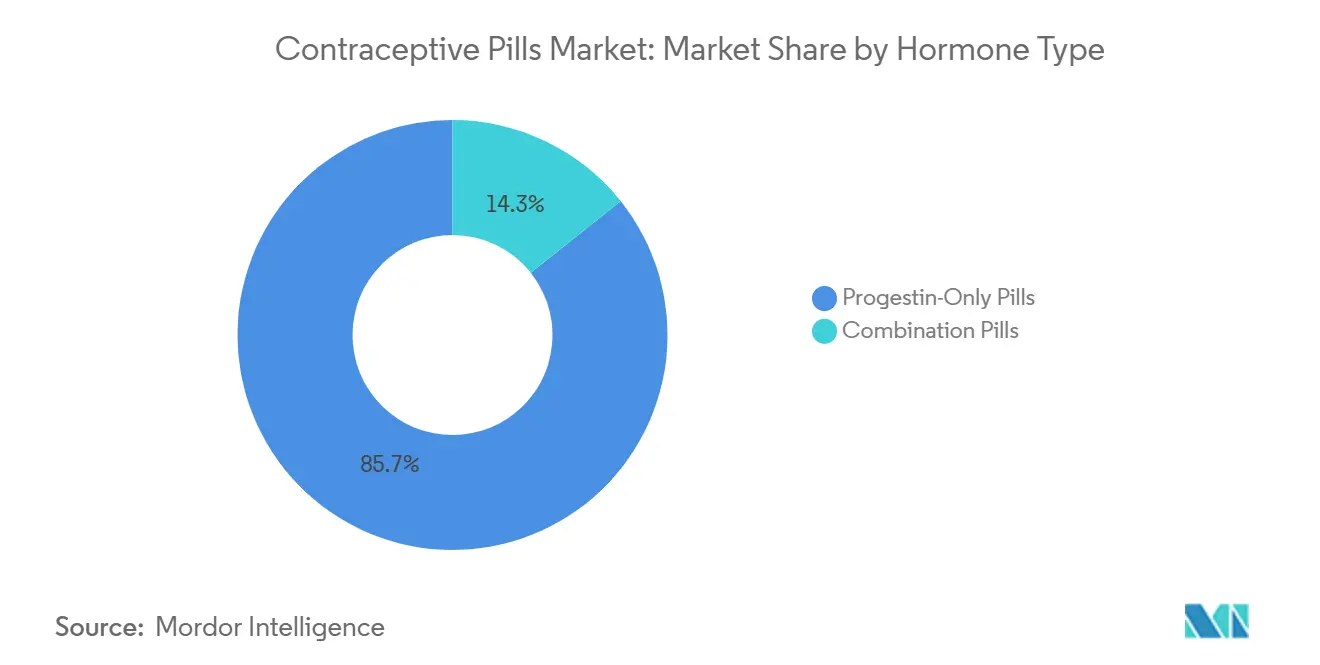

- Por tipo de hormônio, as pílulas combinadas representaram 85,7% da participação do mercado de pílulas anticoncepcionais em 2024, enquanto as pílulas somente com progestina têm projeção de expansão a um CAGR de 7,97% até 2030.

- Por regime de dosagem, o ciclo tradicional de 28 dias deteve 57,3% do tamanho do mercado de pílulas anticoncepcionais em 2024; os ciclos estendidos/contínuos estão no caminho para o CAGR mais rápido de 9,23% até 2030.

- Por categoria, os genéricos comandaram 61,3% do tamanho do mercado de pílulas anticoncepcionais em 2024, enquanto as pílulas de marca ficam atrás, mas estão adicionando serviços de valor agregado para compensar a pressão.

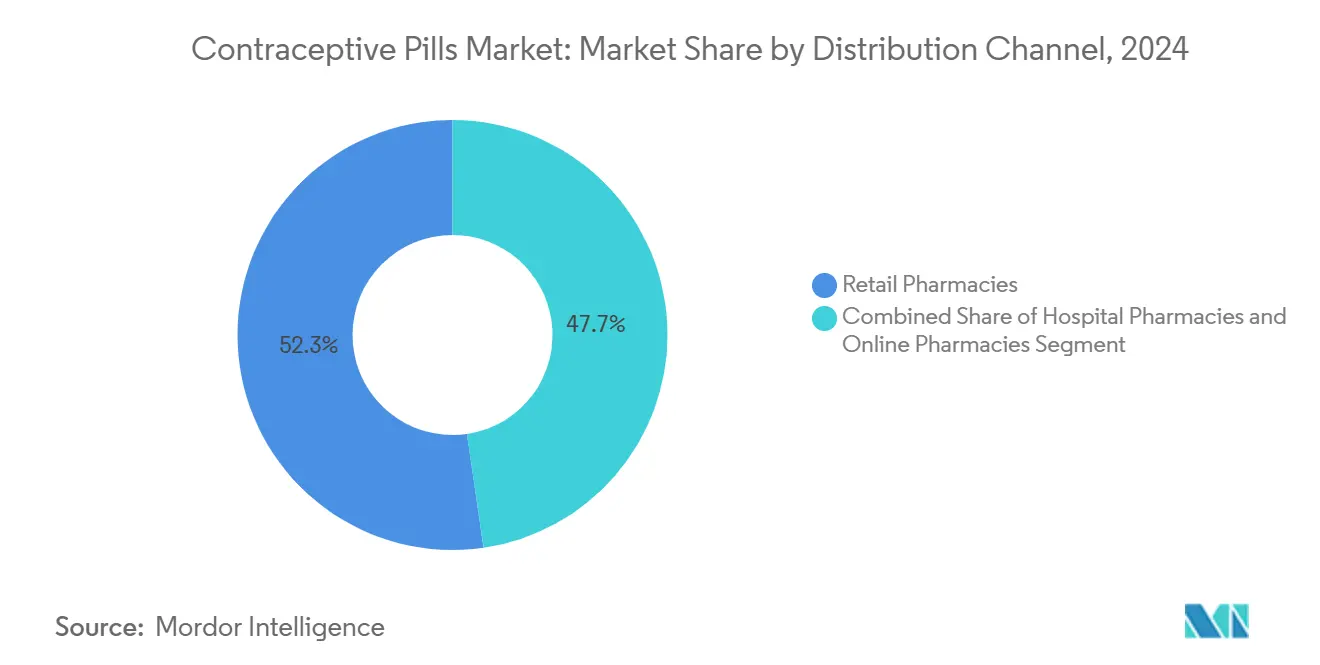

- Por canal de distribuição, as farmácias de varejo lideraram com 52,3% da participação do mercado de pílulas anticoncepcionais em 2024, mas as farmácias online estão avançando a um CAGR de 9,75% entre 2025-2030.

- Por faixa etária, mulheres entre 25-34 anos controlaram 43,6% do tamanho do mercado de pílulas anticoncepcionais em 2024; a coorte de 15-24 anos apresenta a perspectiva de CAGR mais rápida de 8,25%.

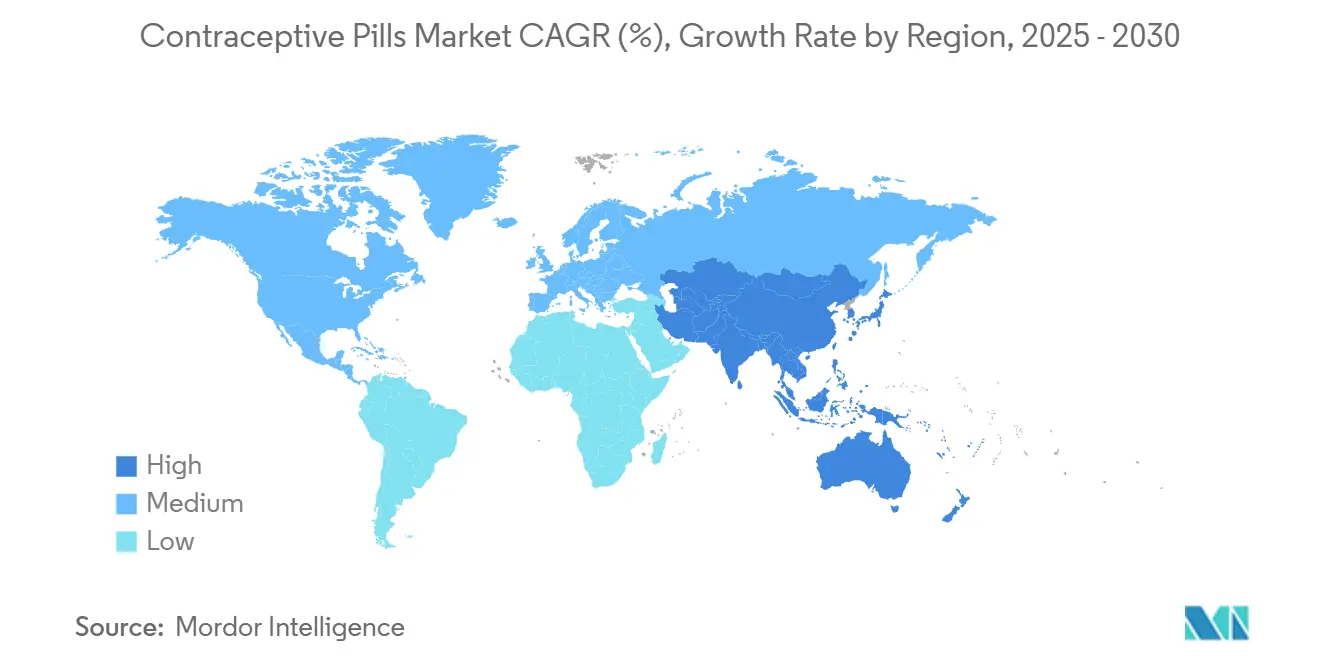

- Por geografia, a América do Norte capturou 36,67% da receita global em 2024, enquanto a Ásia-Pacífico tem previsão do CAGR mais rápido de 8,85% até 2030.

Tendências e Perspectivas do Mercado Global de Pílulas Anticoncepcionais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por formulações de estrogênio em baixa dose | 1.20% | Global; pronunciado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Iniciativas e políticas governamentais para planejamento familiar e saúde reprodutiva | 0.90% | Global; forte na Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Mudança em direção a plataformas de teleprescrição e DTC | 1.50% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Planejamento familiar tardio e alta taxa de gestações não planejadas | 0.80% | Global; maior em regiões desenvolvidas | Médio prazo (2-4 anos) |

| Inovação de produtos e novas formulações | 1.10% | Global; adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aprovações de mudança para venda sem prescrição ampliando o acesso no varejo | 1.00% | América do Norte e Europa; expansão global gradual | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Formulações de Estrogênio em Baixa Dose

Sinais de segurança cardiovascular identificados em grandes estudos de coorte impulsionaram os fabricantes em direção a produtos com dose mínima de estrogênio, reduzindo pela metade o risco tromboembólico sem comprometer a eficácia[1]Morten Schmidt, Vera Ehrenstein, Gunnar Lauge Nielsen, Henrik Toft Sørensen, "Riscos Cardiovasculares de Contraceptivos Orais Combinados: Um Estudo de Coorte Nacional," BMJ, bmj.com . As mudanças de prescrição se aceleraram após as orientações do FDA sobre a redução da exposição ao estrogênio em contraceptivos hormonais[2]Equipe do FDA, "Produtos Medicamentosos de Estrogênio e Estrogênio/Progestina para Tratar Sintomas Vasomotores e Atrofia Vulvar e Vaginal," Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov. Os pipelines farmacêuticos agora enfatizam faixas de 10–20 µg de etinilestradiol, oferecendo aos médicos incentivos clínicos para recomendar marcas de menor risco. O forte marketing em torno de perfis de efeitos colaterais mais suaves amplia a adoção entre mulheres acima de 35 anos e aquelas com preocupações cardiovasculares, adicionando volume constante ao mercado de pílulas anticoncepcionais.

Iniciativas e Políticas Governamentais para Planejamento Familiar e Saúde Reprodutiva

Mandatos que exigem que as seguradoras reembolsem pílulas sem prescrição sem copagamento estão removendo as barreiras de custo residuais nos Estados Unidos[3]Departamento de Saúde e Serviços Humanos, "Ampliação da Cobertura de Serviços Preventivos sob a Lei de Cuidados Acessíveis," Registro Federal, federalregister.gov. Movimentos paralelos na Ásia-Pacífico para incluir contraceptivos orais em programas de cobertura universal ampliam a demanda para clínicas semiurbanas. Trinta estados dos EUA mais o Distrito de Columbia autorizam farmacêuticos a prescrever contraceptivos, contornando os gargalos de consultas e elevando as taxas regionais de preenchimento de prescrições. Essas alavancas políticas se somam em mercados onde a redução da fertilidade permanece um objetivo nacional, impulsionando as vendas unitárias de longo prazo.

Mudança em Direção a Plataformas de Teleprescrição e de Venda Direta ao Consumidor

Marcas baseadas em assinatura como Hims & Hers e Ro registraram crescimento de receita de dois dígitos ao combinar prescrição algorítmica com entrega domiciliar conveniente, melhorando as taxas de adesão. O modelo digital reduz os custos de consultas presenciais e atrai a Geração Z, ajudando o mercado de pílulas anticoncepcionais a capturar pacientes que de outra forma poderiam abandonar o tratamento.

Planejamento Familiar Tardio e Alta Taxa de Gestações Não Planejadas

A idade materna média no primeiro parto continua aumentando, particularmente nos países da OCDE, estendendo o uso de pílulas anticoncepcionais ao longo de cronogramas reprodutivos mais longos. Os regimes de ciclo estendido atraem mulheres focadas na carreira que buscam redução do sangramento de privação, e a dosagem 24/4 demonstrou resultados superiores de prevenção de gravidez em comparação com os esquemas 21/7.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente risco de litígio vinculado a eventos adversos relacionados a hormônios | -0.70% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Surgimento de contraceptivos reversíveis de longa duração (LARCs) | -1.20% | Global; mais acentuado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Desafios associados a equívocos sobre produtos, desinformação e problemas de adesão | -0.50% | Global; maior em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Oposição cultural e religiosa em regiões específicas | -0.60% | Oriente Médio, África, bolsões conservadores em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Risco de Litígio Vinculado a Eventos Adversos Relacionados a Hormônios

Ações coletivas relacionadas a eventos trombóticos e novos desfechos psiquiátricos identificados continuam a prejudicar a reputação das marcas, exemplificadas por milhares de processos relacionados ao Depo-Provera nos tribunais dos EUA. O aumento das reservas legais pesa sobre os orçamentos de marketing e inovação, moderando a inclinação de crescimento do mercado de pílulas anticoncepcionais.

Surgimento de Contraceptivos Reversíveis de Longa Duração (LARCs)

DIUs e implantes oferecem proteção de até 10 anos com taxas de falha abaixo de 1%, atraindo usuárias que priorizam a conveniência. Um aumento para 10,4% no uso de LARCs entre mulheres americanas de 15 a 49 anos sinaliza uma substituição que drena diretamente o volume das pílulas diárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Hormônio: Pílulas Combinadas Permanecem Dominantes em Meio ao Impulso das POPs

As formulações combinadas controlaram 85,7% da participação do mercado de pílulas anticoncepcionais em 2024, sustentadas por históricos favoráveis de reembolso e familiaridade dos médicos. No entanto, as pílulas somente com progestina estão se expandindo a um CAGR de 7,97% que supera o mercado geral de pílulas anticoncepcionais. A aprovação do FDA em julho de 2023 da Opill sem prescrição, que chegou às prateleiras em março de 2024, validou os perfis de segurança das POPs para autoadministração e encorajou pedidos similares[4]Equipe do ACOG, "Primeira Pílula Anticoncepcional Diária Sem Prescrição Lançada," Colégio Americano de Obstetras e Ginecologistas, acog.org . Dados clínicos de um estudo de coorte dinamarquês de 2025 que associa a exposição combinada ao estrogênio com o dobro do risco de acidente vascular cerebral isquêmico estão acelerando a rotação dos médicos em direção a opções sem estrogênio.

Os pipelines farmacêuticos agora visam a entrega refinada de POPs — comprimidos com revestimento de filme, implantes biodegradáveis e anéis vaginais — que atenuam o sangramento intermenstrual, mas mantêm a neutralidade sistêmica. As empresas originárias também estão solicitando indicações expandidas, como redução da acne, para compensar as margens combinadas em declínio. Em conjunto, essas tendências devem elevar significativamente a fatia somente com progestina do tamanho do mercado de pílulas anticoncepcionais até 2030.

Por Regime de Dosagem: Ciclos Estendidos Perturbam os Padrões Tradicionais

A cartela clássica de 28 dias ainda capturou 57,3% do tamanho do mercado de pílulas anticoncepcionais em 2024, mas os esquemas estendidos/contínuos estão no ritmo de um CAGR de 9,23%, o mais rápido entre todos os regimes. As mulheres citam menos episódios de sangramento, menor frequência de cólicas e melhor adequação ao estilo de vida como motivadores de compra. Ensaios randomizados demonstram que a dosagem 24/4 reduz a incidência de gravidez de forma mais eficaz do que os protocolos 21/7, mantendo tolerabilidade semelhante de efeitos colaterais.

As plataformas de venda direta ao consumidor ampliam a conscientização por meio de lembretes personalizados em aplicativos, incentivando os consumidores a solicitar ciclos estendidos durante consultas virtuais. Os fabricantes estão respondendo com cartelas flexíveis — quatro sangramentos de privação anuais — que incentivam a troca de marca sem elevar os custos de fabricação. Uma aceitação mais ampla poderia levar os ciclos estendidos a uma participação de dois dígitos no mercado de pílulas anticoncepcionais até o final da década.

Por Categoria: Dominância dos Genéricos Reformula a Dinâmica de Preços

Os genéricos detinham 61,3% do tamanho do mercado de pílulas anticoncepcionais em 2024 e provavelmente ampliarão essa vantagem a um CAGR de 8,65% até 2030, à medida que os vencimentos de patentes se multiplicam. As agências reguladoras combatem abertamente os acordos de "pagamento para atraso", como a ação da Comissão Federal de Comércio contra a Warner Chilcott, garantindo que alternativas mais baratas cheguem rapidamente. As seguradoras e as farmácias de venda direta ao consumidor favorecem os genéricos para reduzir os custos do formulário, desviando o volume das unidades de manutenção de estoque de marcas.

Os titulares de marcas contra-atacam com novas proporções de estrogênio-progestina, dispensadores com evidência de violação e programas de fidelidade que incluem créditos de teleconsulta. Embora essas táticas protejam a receita de nicho, a erosão de preços dos genéricos continua a ancorar preços médios de venda mais baixos em todo o mercado de pílulas anticoncepcionais.

Por Canal de Distribuição: Farmácias Online Desafiam a Supremacia do Varejo

Os pontos de venda físicos detinham 52,3% da participação do mercado de pílulas anticoncepcionais em 2024, mas os canais online estão crescendo a um CAGR de 9,75%, impulsionados por modelos integrados de telessaúde. As restrições aos serviços de saúde reprodutiva em alguns estados dos EUA, após a decisão Dobbs, desencadearam quedas nas prescrições em farmácias locais, mas redirecionaram a demanda para fornecedores de pedidos por correio. A conveniência dos pedidos por smartphone, embalagens discretas e logística de reabastecimento automático convergem para melhorar a adesão e a retenção de usuários mensais.

As redes de varejo estão experimentando abordagens híbridas — pedidos digitais com retirada na loja — mas ainda precisam navegar pelas leis fragmentadas de prescrição por farmacêuticos. À medida que mais jurisdições concedem status de venda sem prescrição aos contraceptivos orais, o segmento online está posicionado para absorver volume incremental, elevando sua fatia do mercado de pílulas anticoncepcionais até meados da década.

Por Faixa Etária: Demografias Mais Jovens Impulsionam a Inovação

Mulheres entre 25-34 anos comandaram 43,6% do mercado de pílulas anticoncepcionais em 2024, refletindo o adiamento do pico de fertilidade. No entanto, a coorte de 15-24 anos é o segmento de crescimento mais rápido, com um CAGR de 8,25%, à medida que campanhas de conscientização direcionadas e currículos de educação sexual baseados em escolas ganham força. Um estudo de 2024 na Etiópia mostrou que mulheres mais jovens permanecem 31% menos propensas a usar pílulas do que aquelas entre 25-34 anos, apontando para um espaço notável para ganhos.

Os fabricantes alinham o marketing com formatos liderados por influenciadores e dispositivos de lembrete conectados a aplicativos, integrando a conveniência ao estilo de vida. Para mulheres acima de 45 anos, as orientações clínicas se voltam para métodos somente com progestina ou não hormonais, mas as oportunidades de manejo de sintomas estimulam pesquisas sobre regimes de baixa dose que abrangem tanto a contracepção quanto o alívio perimenopausal. Coletivamente, as estratégias específicas por faixa etária ampliam a superfície de demanda do mercado de pílulas anticoncepcionais.

Análise Geográfica

A América do Norte liderou com 36,67% do mercado de pílulas anticoncepcionais em 2024, catalisada por mudanças regulatórias progressivas e ampla cobertura de seguros. O lançamento sem prescrição da Opill a USD 19,99 ampliou o acesso no caixa das farmácias e reduziu o controle das prescrições. No entanto, a divergência de políticas é marcante; estados que promulgaram proibições totais de aborto registraram uma queda de 4,1% no preenchimento de pílulas orais em um ano, sublinhando como os climas legais modulam as vendas regionais. O tamanho do mercado de pílulas anticoncepcionais provavelmente continuará se expandindo à medida que mais estados capacitam os farmacêuticos a dispensar sem a nota de um médico.

A Ásia-Pacífico registra o CAGR mais rápido de 8,85% para 2025-2030, à medida que as iniciativas de planejamento familiar apoiadas pelo governo se cruzam com a crescente participação feminina na força de trabalho. A Índia urbana, a Indonésia e o Vietnã encabeçam o crescimento de volume, enquanto as áreas rurais ainda enfrentam lacunas de abastecimento. As variações na prevalência contraceptiva entre os dados demográficos persistem, mas os investimentos estruturais na distribuição do setor público e nas unidades de saúde móvel devem reduzir as disparidades.

A Europa mantém uma alta linha de base de prevalência contraceptiva, mas as mudanças impulsionadas pela segurança em direção ao estrogênio de baixa dose e às POPs emergentes reacendem um crescimento de valor moderado. As reformas de reembolso na Europa Oriental apresentam novas oportunidades de volume, enquanto a Europa Ocidental enfatiza formulações diferenciadas com efeitos colaterais mínimos.

O Oriente Médio e África e a América do Sul juntos representam uma fronteira subpenetrada para o setor de pílulas anticoncepcionais. A urbanização e os ganhos na educação feminina apoiam a adoção incremental, mas a resistência cultural e as deficiências logísticas ainda dificultam o acesso uniforme. Parceiros de financiamento como o UNFPA e a USAID aumentaram os gastos com aquisição de contraceptivos para USD 237 milhões no exercício fiscal de 2023, apoiando a melhoria da confiabilidade do abastecimento.

Cenário Competitivo

O mercado de pílulas anticoncepcionais é moderadamente concentrado. Bayer, Pfizer e Organon comandam coletivamente receitas substanciais por meio de amplitude de portfólio cruzado e alcance geográfico. A Organon sozinha atribuiu USD 1,8 bilhão — 28% de seu faturamento de 2024 — à saúde da mulher. O lançamento sem prescrição sancionado pelo FDA da Perrigo criou um novo ângulo competitivo que obriga as empresas tradicionais a simplificar as estratégias de mudança de Rx para venda sem prescrição ou a arriscar ceder participação.

Os fabricantes de genéricos, particularmente na Índia e em Israel, inundam moléculas maduras com preços agressivos. Os unicórnios de telessaúde Ro e Hims & Hers utilizam análise de dados para personalizar a seleção de pílulas, levando muitos usuários de primeira viagem a ignorar completamente os caminhos médicos tradicionais. Os titulares com visão de futuro buscam parcerias digitais, integram aplicativos de rastreamento de reabastecimento e testam a gamificação da adesão para preservar a relevância.

A inovação em espaços inexplorados concentra-se em modalidades sem hormônio e candidatos a contraceptivos masculinos, como o YCT-529, atualmente na Fase 2 de ensaios, sinalizando vetores de ameaça futura além da categoria oral atual. As empresas capazes de combinar distribuição multicanal com ciência de próxima geração estão posicionadas para fortalecer suas posições à medida que o mercado de pílulas anticoncepcionais evolui.

Líderes do Setor de Pílulas Anticoncepcionais

Bayer AG

Pfizer Inc.

Abbvie Inc.

Organon & Co.

Teva Pharmaceutical Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Organon protocolou junto ao FDA para estender a duração de efetividade do Nexplanon para cinco anos, fortalecendo sua proposta de LARC.

- Abril de 2025: Os ensaios clínicos de Fase 2 para o YCT-529, uma pílula oral masculina sem hormônio, foram iniciados na Nova Zelândia, com previsão de resultados para o final de 2025.

- Março de 2025: A autoridade de prescrição por farmacêuticos alcançou 30 estados dos EUA mais o Distrito de Columbia, ampliando o acesso sem balcão.

- Março de 2025: A Pharmac anunciou o financiamento para o desogestrel (Cerazette) na Nova Zelândia, expandindo a disponibilidade nacional de POPs.

Escopo do Relatório Global do Mercado de Pílulas Anticoncepcionais

De acordo com o escopo do relatório, as pílulas anticoncepcionais são medicamentos tomados por mulheres para prevenir a gravidez. Elas geralmente contêm hormônios como estrogênio e progestina que regulam ou inibem a ovulação. Essas pílulas também espessam o muco cervical para bloquear a entrada de espermatozoides.

O mercado de pílulas anticoncepcionais é segmentado por Tipo de Hormônio (Pílulas Somente com Progestina e Pílulas Combinadas), Regime de Dose (Ciclo de 21 Dias, Ciclo de 24 Dias, Ciclo de 28 Dias e Ciclo Estendido), Categoria (Genérico e Marca), Canal de Distribuição (Farmácias Hospitalares, Farmácias de Varejo e Farmácias Online), Faixa Etária (15 – 24 Anos, 25 – 34 Anos, 35 – 44 Anos e 44+ Anos) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Pílulas Somente com Progestina | |

| Pílulas Combinadas | Monofásica |

| Bifásica | |

| Trifásica | |

| Outras Formulações Combinadas |

| Ciclo de 21 Dias |

| Ciclo de 24 Dias |

| Ciclo de 28 Dias |

| Ciclo Estendido / Contínuo |

| Genérico |

| Marca |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| 15 - 24 Anos |

| 25 - 34 Anos |

| 35 - 44 Anos |

| 45+ Anos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Hormônio | Pílulas Somente com Progestina | |

| Pílulas Combinadas | Monofásica | |

| Bifásica | ||

| Trifásica | ||

| Outras Formulações Combinadas | ||

| Por Regime de Dosagem | Ciclo de 21 Dias | |

| Ciclo de 24 Dias | ||

| Ciclo de 28 Dias | ||

| Ciclo Estendido / Contínuo | ||

| Por Categoria | Genérico | |

| Marca | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Faixa Etária | 15 - 24 Anos | |

| 25 - 34 Anos | ||

| 35 - 44 Anos | ||

| 45+ Anos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de pílulas anticoncepcionais?

O mercado de pílulas anticoncepcionais foi avaliado em USD 7,98 bilhões em 2025 e tem projeção de alcançar USD 11,17 bilhões até 2030.

Qual região lidera as vendas globais?

A América do Norte deteve 36,67% da receita global em 2024, apoiada por regulamentação favorável e ampla cobertura de seguros.

Qual é a região de crescimento mais rápido no mercado de pílulas anticoncepcionais?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2025-2030).

Qual é a velocidade de crescimento das farmácias online no setor?

As farmácias online registram um CAGR de 9,75% para 2025-2030, o mais rápido entre todos os canais de distribuição, graças à integração com a telessaúde.

Por que as pílulas somente com progestina estão em foco?

As pílulas somente com progestina apresentam menor risco cardiovascular, obtiveram aprovação para venda sem prescrição por meio da Opill e estão se expandindo a um CAGR de 7,97%.

Página atualizada pela última vez em: