Tamanho e Participação do Mercado de Sistemas de Ventilação Residencial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Ventilação Residencial por Mordor Intelligence

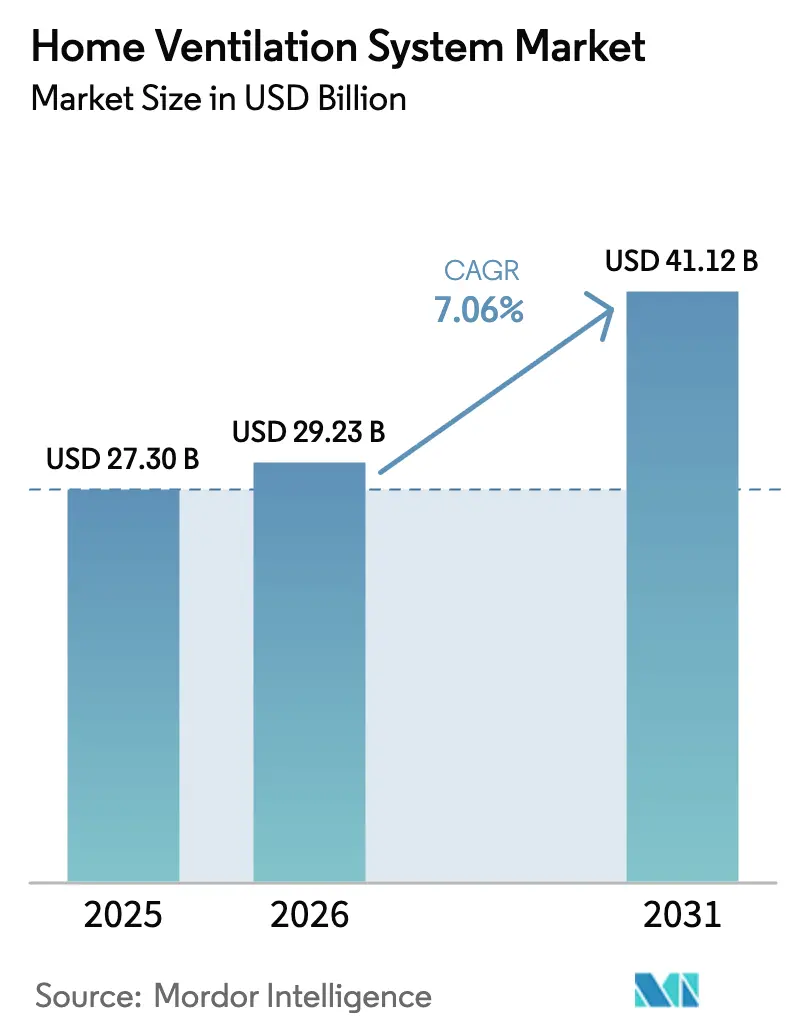

O tamanho do mercado de sistemas de ventilação residencial está projetado para expandir de USD 27,30 bilhões em 2025 e USD 29,23 bilhões em 2026 para USD 41,12 bilhões até 2031, registrando um CAGR de 7,06% entre 2026 e 2031. Os códigos de construção estão enrijecendo os limites de estanqueidade ao ar, o que torna a ventilação mecânica um requisito básico de conformidade tanto em novas residências quanto em muitas reformas. O Código Internacional de Conservação de Energia exige ventilação mecânica quando as habitações atendem aos requisitos prescritivos de vedação ao ar, e aperta as metas de infiltração de ar em zonas climáticas mais frias, impulsionando a demanda por soluções equilibradas com capacidades de recuperação. Na Europa, a reformulação da Diretiva de Desempenho Energético de Edifícios exige que os estados-membros transponham a diretiva até 29 de maio de 2026, e estabelece um requisito de emissão zero para novos edifícios até 2030, o que implica envoltórias mais estanques e estratégias de ventilação mecânica como prática padrão[1]Fonte: Comissão Europeia, "Diretiva de Desempenho Energético de Edifícios," Comissão Europeia, energy.ec.europa.eu. Jurisdições como a Califórnia adicionaram regras específicas de ventilação equilibrada para aplicações multifamiliares quando a infiltração da envoltória cai abaixo de limites estabelecidos, reforçando a adoção de sistemas HRV e ERV tanto em climas moderados quanto frios.

Principais Conclusões do Relatório

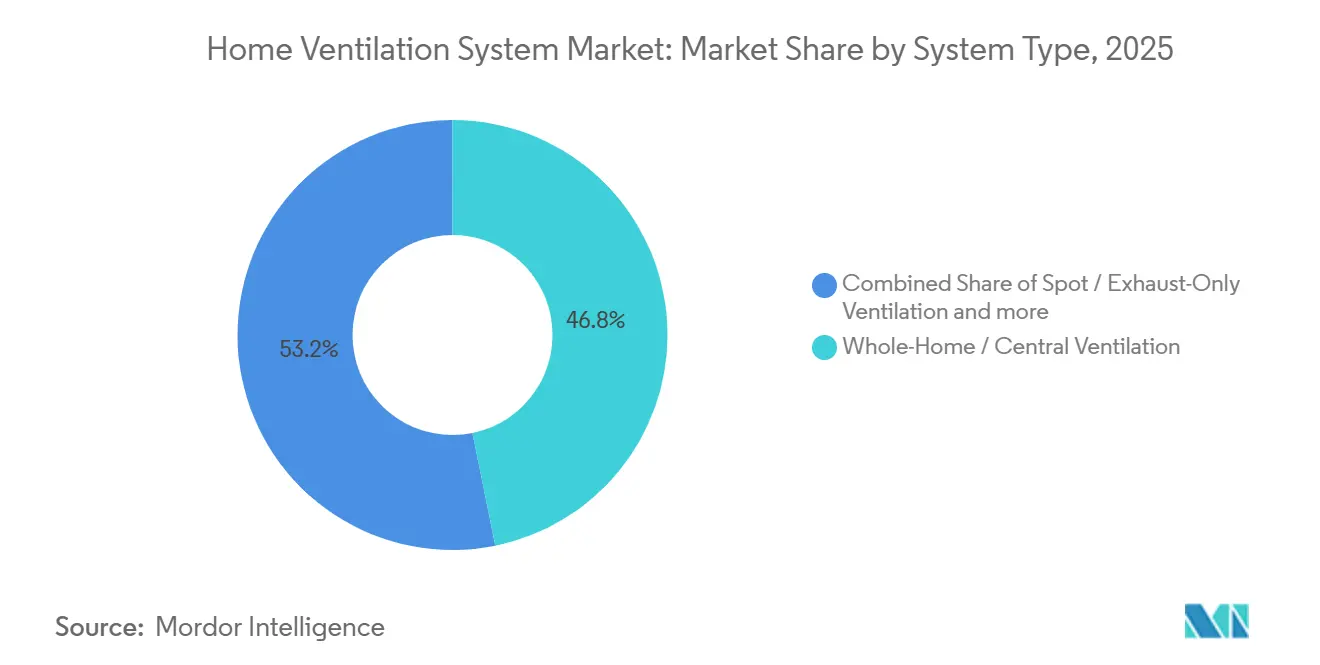

- Por tipo de sistema, a ventilação central ou para todo o imóvel liderou com 46,81% do Mercado de Sistemas de Ventilação Residencial em 2025, enquanto os ventiladores de recuperação de energia estão previstos para expandir a um CAGR de 7,72% até 2031.

- Por tipo de produto, as unidades integradas a HVAC detinham 41,62% do Mercado de Sistemas de Ventilação Residencial em 2025, e os ventiladores e exaustores independentes estão projetados para liderar o crescimento a um CAGR de 8,45%.

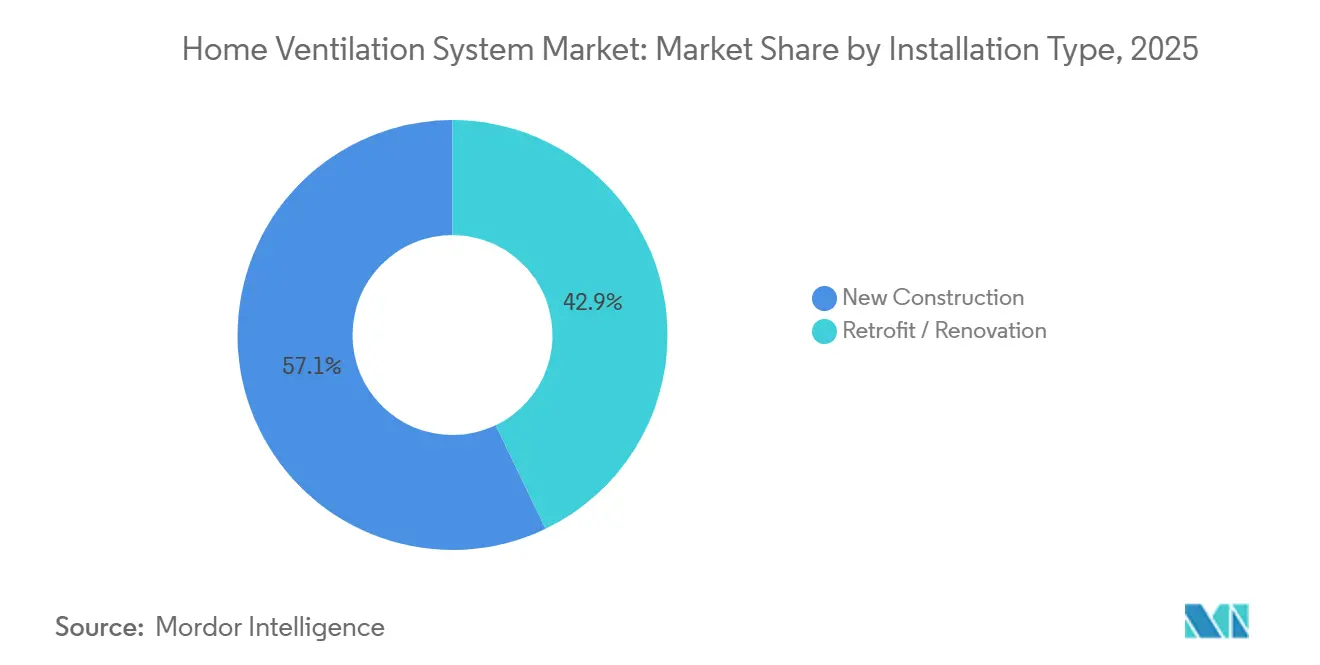

- Por tipo de instalação, a nova construção capturou 57,12% do Mercado de Sistemas de Ventilação Residencial em 2025, enquanto as instalações de retrofit e renovação estão previstas para crescer a um CAGR de 8,12%.

- Por geografia, a Europa manteve a maior participação com 31,73% do Mercado de Sistemas de Ventilação Residencial em 2025, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 6,71%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Ventilação Residencial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Qualidade do Ar Interno Tornando-se uma Prioridade Central de Saúde Residencial | +1.2% | Global, com ganhos iniciais na América do Norte, Europa Ocidental e Ásia urbana | Curto prazo (≤ 2 anos) |

| Integração com Casa Inteligente Acelerando a Demanda por Ventilação Inteligente | +0.8% | América do Norte e UE como núcleo, com expansão para centros urbanos da APAC | Médio prazo (2-4 anos) |

| Requisitos Obrigatórios de Ventilação em Códigos de Construção com Eficiência Energética | +1.8% | Global, particularmente a UE (EPBD 2024), América do Norte (IECC 2024), Reino Unido (Padrão para Residências Futuras) | Curto a Médio prazo (2-4 anos) |

| Demanda Impulsionada por Reformas em Estoque Habitacional Envelhecido e com Ventilação Deficiente | +1.0% | América do Norte, Europa Ocidental, mercados maduros com idade mediana das residências superior a 40 anos | Médio a Longo prazo (2-4+ anos) |

| Habitação Urbana Estanque Impulsionando a Adoção de Ventilação Mecânica | +1.1% | Núcleo da APAC (China, clusters urbanos da Índia), UE, multifamiliar na América do Norte | Médio prazo (2-4 anos) |

| Crescente Penetração de Sistemas de Recuperação de Calor e Eficiência Energética | +1.2% | Climas frios (Zonas Climáticas 6-8 da América do Norte, UE Nórdica, Canadá), expandindo para climas moderados | Médio a Longo prazo (2-4+ anos) |

| Fonte: Mordor Intelligence | |||

Qualidade do Ar Interno Tornando-se uma Prioridade Central de Saúde Residencial

A qualidade do ar interno passou de uma melhoria opcional para um requisito rotineiro em projetos residenciais e retrofits de meio ciclo, à medida que a conscientização sobre contaminantes aéreos persistiu desde 2024. As taxas mínimas de ventilação estão incorporadas em códigos e normas com vias de aplicação que vinculam a conformidade a um fluxo de ar contínuo mensurável, criando um piso orientado pela conformidade para a capacidade de ventilação na maioria das novas residências. Na União Europeia, a reformulação da EPBD 2024 exige que os estados-membros estabeleçam medidas nacionais de qualidade do ar interno até 29 de maio de 2026, e incorpora monitoramento em todos os novos edifícios não residenciais de emissão zero, o que define um padrão para as expectativas residenciais à medida que os edifícios de emissão zero se tornam a norma. Programas voltados para a saúde, como o DOE Zero Energy Ready Home e estruturas de rotulagem associadas, integram a ventilação como parte de um pacote de desempenho mais amplo, o que orienta os construtores para sistemas equilibrados com filtragem adequada em novas construções agora e até o horizonte de 2030[2]Fonte: ENERGY STAR, "Comentários das Partes Interessadas, SFNH Versão 3.3 e MFNC Versão 1.3," U.S. EPA ENERGY STAR, energystar.gov. À medida que os códigos e os rótulos voluntários convergem, a adoção de ERV se beneficia de evidências de que a ventilação equilibrada pode fornecer taxas de fluxo de ar constantes sem depender de infiltração incidental, o que torna o mercado de sistemas de ventilação residencial um claro beneficiário da mudança em direção ao design residencial centrado na saúde.

Integração com Casa Inteligente Acelerando a Demanda por Ventilação Inteligente

As plataformas de HVAC residencial integraram mais recursos de software desde 2024, e a ventilação está sendo cada vez mais incluída na pilha de controle como parte da otimização energética. As divulgações dos fabricantes ressaltam um foco em manutenção preditiva, conectividade aberta e controle assistido por IA, e esses recursos estão sendo aplicados ao agendamento de ventilação e ao controle por demanda juntamente com aquecimento e resfriamento. Empresas com portfólios de automação predial mostram uma clara mudança para a diferenciação habilitada por software, e isso suporta módulos de ventilação que respondem às condições internas medidas em vez de pontos de ajuste estáticos. Ecossistemas de produtos que consolidam termostatos, sensores de qualidade do ar interno e caixas de ventilação em um único aplicativo estão ganhando força com instaladores e proprietários, o que encurta o comissionamento e suporta propostas de valor além da simples troca de ar. À medida que os recursos inteligentes se espalham por faixas de preço de mercado intermediário, o mercado de sistemas de ventilação residencial vê casos de uso em expansão para ventilação controlada por demanda, diagnóstico remoto e verificação de desempenho que se alinham com verificações de conformidade de código e requisitos de programas de concessionárias. Essas capacidades reforçam o papel da ventilação como um elemento mensurável e controlável em uma pilha de desempenho residencial completa, melhorando a captura de valor para sistemas ERV e HRV conectados em regiões onde a adoção de dispositivos inteligentes já é predominante.

Requisitos Obrigatórios de Ventilação em Códigos de Construção com Eficiência Energética

A evolução dos códigos transformou a ventilação mecânica de uma recomendação em um requisito à medida que as metas de estanqueidade da envoltória diminuem e os créditos de energia favorecem montagens de baixa infiltração. O IECC 2024 estabelece limites mais rígidos de infiltração de ar, expande os caminhos prescritivos e de desempenho que recompensam envoltórias mais estanques, e exige explicitamente ventilação mecânica quando os requisitos de vedação ao ar são atendidos, o que é um catalisador material para o mercado de sistemas de ventilação residencial em zonas mais frias. As ações de política federal e estadual dos EUA canalizam mais projetos sob esses padrões modernizados, enquanto análises do DOE e webinars de implementação fornecem clareza sobre o escopo das mudanças e as compensações que os construtores enfrentam ao buscar créditos de energia por meio de envoltórias de alto desempenho. Na Costa Oeste, as atualizações do Título 24 exigem ventilação equilibrada em residências multifamiliares quando as envoltórias são estanques, e os recursos de código na Califórnia reforçam a necessidade de estratégias dedicadas de ar externo, o que aumenta a adoção de ERV e HRV em habitações geminadas[3]Fonte: Energy Code Ace, "Seção 160.2, Requisitos Obrigatórios para Ventilação e Qualidade do Ar Interno," Programa Estadual de Códigos e Normas, energycodeace.com. Na Europa, a reformulação da EPBD 2024 estabelece um mandato de emissão zero para novos edifícios até 2030 e acelera a trajetória de renovação, o que praticamente aponta para ventilação mecânica equilibrada tanto em novas construções quanto em retrofits substanciais à medida que a estanqueidade ao ar é progressivamente reduzida. As vias de certificação alinhadas com envoltórias de alta eficiência, como a abordagem Phius, criam uma forte ligação entre os limites de estanqueidade ao ar e o uso de ventilação mecânica com recuperação, tornando a conformidade um canal de demanda direto para soluções de ventilação de alta eficiência [4]Fonte: Phius, "Guia de Certificação Phius v25.1.0," Phius, phius.org.

Demanda Impulsionada por Reformas em Estoque Habitacional Envelhecido e com Ventilação Deficiente

O estoque habitacional envelhecido na América do Norte e na Europa Ocidental contém uma grande base instalada que é anterior às práticas modernas de isolamento e envoltória. À medida que os códigos convergem em torno da estanqueidade ao ar verificada e os testes de pressurização com ventilador se tornam comuns na fiscalização de códigos, muitas residências com infiltração ainda enfrentam riscos de qualidade do ar interno, problemas de controle de umidade e problemas de conforto que a ventilação pode resolver quando melhorias mais amplas na envoltória são realizadas. Evidências de comunidades de ciência da construção e estudos de estanqueidade ao ar mostram que as residências legadas variam amplamente em termos de infiltração, e que as melhorias que reduzem a infiltração devem ser combinadas com ventilação mecânica para evitar subventilação e acúmulo de umidade. Programas de concessionárias e incentivos em vários estados direcionam fundos para ventilação quando vinculados a retrofits energéticos mais amplos, o que encurta os prazos de retorno em climas mais frios, onde o calor recuperado reduz substancialmente a penalidade energética da ventilação. À medida que os mercados regionais de retrofit se estabilizam e os custos de financiamento diminuem, a ventilação equilibrada combinada com filtragem está prestes a capturar uma parcela maior dos orçamentos de melhoria residencial, com contratantes agrupando ERVs e HRVs junto com vedação ao ar, bombas de calor e melhorias no sistema de dutos em pacotes residenciais completos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Sistema e Instalação Limitando a Adoção em Massa | -1.5% | Global, particularmente mercados sensíveis a preços (APAC emergente, América Latina, Europa Oriental) | Curto a Médio prazo (≤ 4 anos) |

| Restrições Estruturais na Reforma de Edifícios Residenciais Mais Antigos | -0.9% | América do Norte, Europa Ocidental (estoque habitacional anterior a 1980) e mercados maduros com construção legada | Médio a Longo prazo (2-4+ anos) |

| Regulamentações Fragmentadas entre Países e Normas de Construção | -0.8% | Global, especialmente regiões com códigos de construção descentralizados (estados-membros da UE, América do Norte, partes da APAC) | Médio prazo (2-4 anos) |

| Complexidade de Manutenção Percebida e Preocupações com Custos de Longo Prazo | -0.6% | Global; impacto mais forte nos segmentos residencial e comercial de pequeno porte | Curto a Médio prazo (≤ 3 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Sistema e Instalação Limitando a Adoção em Massa

Os sistemas para toda a residência que fornecem fluxo de ar equilibrado com recuperação de calor ou energia envolvem tanto equipamentos quanto mão de obra, o que pode ser significativo em residências sem dutos pré-planejados. A complexidade da instalação aumenta quando os sistemas de HVAC existentes não podem compartilhar dutos ou quando penetrações e fiações adicionais são necessárias para um ventilador independente, o que aumenta os orçamentos dos projetos e prolonga os prazos de retorno em cenários de retrofit. As tendências de preços foram influenciadas por transições de componentes, como refrigerantes de baixo potencial de aquecimento global, condições da cadeia de suprimentos e pacotes de controle aprimorados que refletem a mudança do mercado para dispositivos conectados, todos os quais contribuem para preços médios de venda mais altos relatados por vários fabricantes. Embora os incentivos reduzam os custos líquidos em muitos programas, os proprietários em regiões sensíveis a preços ainda pesam os desembolsos iniciais em relação a melhorias alternativas, o que pode atrasar a adoção de soluções com dutos centralizados em favor de medidas incrementais. Em novas construções, os custos são mais facilmente amortizados em hipotecas, e isso ajuda a sustentar a participação de sistemas integrados no mercado de sistemas de ventilação residencial, onde os construtores especificam ventilação equilibrada como parte de um pacote abrangente de HVAC.

Restrições Estruturais na Reforma de Edifícios Residenciais Mais Antigos

Residências legadas com cavidades de teto limitadas, shafts menores e acabamentos preservados apresentam desafios para o roteamento de dutos de insuflamento e exaustão para cada cômodo habitável. Casas de múltiplos andares frequentemente exigem dutos verticais, penetrações adicionais e coordenação estrutural que aumentam o tempo de mão de obra e afetam os acabamentos interiores, o que torna os retrofits abrangentes mais difíceis de comercializar. Propriedades históricas e edifícios com alvenaria ou paredes sólidas podem enfrentar limitações locais de preservação em penetrações externas para entrada e exaustão de ar, o que restringe as opções a unidades descentralizadas ou sem dutos que apresentam diferentes compensações de custo e desempenho. Para edifícios multifamiliares mais antigos, as condições de compartimentação e infiltração variam amplamente, e atingir as metas de estanqueidade pode exigir vedação ao ar significativa que altera a estratégia de ventilação necessária para manter a qualidade do ar interno. Essas realidades explicam por que os sistemas integrados são predominantes em novas construções e por que as unidades descentralizadas ou independentes ganham participação em retrofits, criando um cenário de produtos misto dentro do mercado de sistemas de ventilação residencial à medida que as condições do estoque habitacional impulsionam diferentes caminhos de especificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: ERVs Impulsionam a Mudança do Mercado para a Recuperação Total de Energia

Os sistemas de ventilação central ou para todo o imóvel representaram 46,81% em 2025, refletindo as preferências dos construtores por soluções com dutos centralizados que distribuem ar fresco por múltiplas zonas como prática padrão em envoltórias mais estanques. A categoria se beneficia de fluxos de trabalho de instalação estabelecidos e compatibilidade com infraestrutura de ar forçado em novas construções, onde dutos e controles são coordenados nas fases de estrutura bruta. Os ventiladores de recuperação de energia são o segmento de crescimento mais rápido a um CAGR de 7,72% até 2031, pois proprietários e construtores valorizam tanto a transferência de energia sensível quanto latente, o que estabiliza as condições internas ao longo das estações; esse diferencial suporta a adoção em regiões mistas e de resfriamento dominante. Além dos ganhos de eficiência, os sistemas equilibrados se alinham com os códigos que exigem ventilação mecânica para residências que atendem à vedação ao ar prescritiva, reforçando a penetração de ERV e HRV em climas onde os benefícios energéticos e de conforto são mais visíveis. Essas escolhas criam uma mudança notável no mercado de sistemas de ventilação residencial, onde as soluções de recuperação total de energia são favorecidas quando as envoltórias são estanques, os projetos multifamiliares exigem compartimentação e os objetivos de conforto incluem controle de umidade nas condições de verão.

Na comparação mais ampla dos tipos de sistema, a ventilação pontual ou somente por exaustão mantém uma base em cômodos propensos à umidade devido aos menores custos iniciais e à facilidade de instalação. Os HRVs continuam a atender climas frios com recuperação de calor sensível que reduz a perda de calor por ventilação, agregando valor mensurável onde as cargas de aquecimento no inverno são dominantes. As tendências incorporadas favorecem sistemas equilibrados em novas construções porque a conformidade baseada em desempenho e os créditos de estanqueidade ao ar empurram os projetos para metas de menor infiltração, que são mais difíceis de manter com abordagens somente por exaustão; esse contexto amplifica o crescimento de ERV no setor de sistemas de ventilação residencial. Esses padrões são reforçados pelos roteiros de produtos dos fabricantes originais e apoiados por recursos de código, programas de rotulagem e treinamento de construtores que tornam a ventilação equilibrada a seleção padrão ao visar maior desempenho energético e credenciais de residência saudável. Como resultado, ERVs e HRVs estão posicionados para capturar uma parcela maior das especificações de sistemas ao longo do período de previsão, com ERVs direcionados a regiões onde o controle de umidade interna e o resfriamento são considerações centrais no mercado de sistemas de ventilação residencial.

Por Tipo de Produto: A Integração com HVAC Domina, mas as Unidades Independentes Lideram o Crescimento

As unidades integradas a HVAC detinham 41,62% em 2025, auxiliadas pela adoção pelos construtores de pacotes de fornecedor único que coordenam os controles de aquecimento, resfriamento e ventilação, o que reduz o tempo de comissionamento e simplifica o gerenciamento de garantias. Essa abordagem distribui a instalação de dutos e a mão de obra por todo o escopo de HVAC em novas residências e é amplamente compatível com as vias de código onde a estanqueidade verificada e a ventilação contínua são metas de desempenho interligadas sob créditos de energia. Os ventiladores e exaustores independentes estão projetados para crescer mais rapidamente a um CAGR de 8,45% até 2031, apoiados por casos de uso de retrofit onde os sistemas de HVAC existentes ou a arquitetura não acomodam dutos adicionais ou onde os proprietários desejam controle de ventilação independente. Ventiladores em linha e unidades descentralizadas ampliam as opções para soluções de múltiplos cômodos ou cômodo a cômodo, o que expande o volume de retrofit endereçável para contratantes que podem fornecer melhorias de fluxo de ar sem grandes demolições. Essa combinação ressalta como a escolha do produto se mapeia para as fases e restrições de construção, o que preserva a dominância integrada em novas construções enquanto a descentralização e as caixas independentes lideram o crescimento no estoque existente dentro do mercado de sistemas de ventilação residencial.

A evolução da categoria mostra mais recursos alinhados ao ENERGY STAR e controles conectados migrando para unidades independentes, fechando a lacuna de percepção com sistemas integrados tanto em desempenho quanto em experiência do usuário. Em jurisdições com metas prescritivas de ar externo, acessórios compatíveis com retrofit, incluindo registros motorizados e kits de controle, ajudam os sistemas existentes a atender aos requisitos de fluxo de ar, o que suporta o crescimento independente dentro do setor de sistemas de ventilação residencial mais amplo. À medida que mais programas verificam o fluxo de ar fornecido e a filtragem, e à medida que os construtores visam rótulos de maior desempenho, os produtos integrados permanecem como padrão em novas construções, enquanto as opções independentes adicionam flexibilidade para retrofits restritos. Essa dupla trajetória fortalece a perspectiva geral da categoria e garante que ambos os caminhos vejam investimento contínuo em eficiência, desempenho acústico e conectividade à medida que a fiscalização de códigos e as expectativas dos consumidores aumentam. Essas tendências combinadas reforçam a estabilidade de participação para produtos integrados e a expansão de participação para soluções independentes até 2031 no mercado de sistemas de ventilação residencial.

Por Tipo de Instalação: O Retrofit Ganha Impulso com o Envelhecimento do Estoque

A nova construção capturou 57,12% em 2025, refletindo como os construtores antecipam o risco de conformidade especificando ventilação equilibrada no início do processo de projeto e instalação. Os métodos de verificação de código, incluindo testes de pressurização com ventilador e verificações de comissionamento, se alinham com sistemas equilibrados que fornecem fluxo de ar previsível em altos níveis de estanqueidade ao ar, o que torna a ventilação essencial antes da ocupação em muitas jurisdições. As instalações de retrofit e renovação estão projetadas para expandir a um CAGR de 8,12% até 2031, aproveitando soluções descentralizadas quando as abordagens com dutos são impraticáveis e o suporte de incentivos onde os programas vinculam as melhorias de ventilação a retrofits energéticos mais amplos. À medida que mais residências existentes passam por vedação ao ar ou substituição de HVAC, proprietários e contratantes cada vez mais combinam essas etapas com ventilação equilibrada para estabilizar as condições internas e reduzir os riscos de umidade. O caminho de melhoria resultante espalha a adoção por residências geminadas e isoladas, apoiado por portfólios de produtos ajustados a espaços restritos, montagens mais antigas e requisitos cômodo a cômodo no mercado de sistemas de ventilação residencial.

Os ciclos de oferta residencial nova e os movimentos das taxas de juros afetam o mix de instalação de curto prazo, mas os impulsionadores estruturais para ventilação em residências estanques permanecem. O design de incentivos em vários estados e províncias suporta a ventilação quando integrada a melhorias residenciais completas, o que ajuda a reduzir os prazos de retorno em zonas mais frias. Com o tempo, isso suporta uma participação crescente para retrofits à medida que o estoque envelhecido é modernizado, enquanto a nova construção permanece como a base maior para instalações orientadas por código no mercado de sistemas de ventilação residencial. Os construtores continuam a padronizar a ventilação equilibrada em níveis de maior desempenho, e essa consistência reduz a variância no fluxo de ar fornecido e nos resultados de qualidade na ocupação. Os dois canais se reforçam mutuamente à medida que os avanços de produtos para retrofits se transferem de volta para as ofertas de novas construções, e à medida que os sistemas integrados melhoram os fluxos de trabalho de comissionamento, sustentando as instalações em ambos os caminhos.

Análise Geográfica

A liderança da Europa com 31,73% em 2025 repousa sobre regulamentações que tornam a ventilação mecânica uma necessidade prática para novas construções e grandes reformas. A reformulação da Diretiva de Desempenho Energético de Edifícios impulsiona os padrões de edifícios de emissão zero e exige que os estados-membros implementem medidas de qualidade do ar interno, reforçando a necessidade de ventilação em edifícios cada vez mais estanques. As estratégias nacionais de renovação focam na melhoria do estoque de edifícios ineficientes, vinculando naturalmente as melhorias de ventilação com melhorias de isolamento e aquecimento. A Alemanha e a França servem como principais centros de demanda, enquanto os países do Norte da Europa lideram a inovação em recuperação de calor e ventilação equilibrada adequada a climas mais frios. No Reino Unido, os regulamentos de construção atualizados e as medidas de mitigação de superaquecimento posicionam fortemente a ventilação mecânica com recuperação de calor como uma solução de conformidade preferida em novas residências.

A Ásia-Pacífico é menor em sua participação atual, mas cresce mais rapidamente a um CAGR de 6,71% até 2031, moldada pela densidade urbana e maior dependência de condicionamento mecânico em novas construções. A nova construção na região depende fortemente de sistemas mecânicos para gerenciar a qualidade do ar interno e o conforto térmico. Os fabricantes estão expandindo a produção local e adaptando soluções integradas de ventilação e condicionamento para atender às necessidades de habitação de alta densidade. À medida que as envoltórias dos edifícios se tornam mais estanques e a verificação do fluxo de ar se torna mais comum, os sistemas de ventilação equilibrada ganham maior aceitação, frequentemente apoiados por controles conectados e monitoramento da qualidade do ar. Programas de eficiência energética e códigos nacionais em evolução em países selecionados estão gradualmente transformando a ventilação de um recurso opcional para um requisito padrão em projetos residenciais.

A América do Norte representa uma parcela substancial da demanda global e mostra crescimento constante apoiado pela evolução dos códigos de construção e programas de energia. Os códigos de energia atualizados incentivam a ventilação mecânica à medida que as residências se tornam mais estanques, incorporando efetivamente a ventilação em novas construções residenciais. As regulamentações regionais, particularmente em habitações multifamiliares, promovem o uso de sistemas equilibrados, como ventiladores de recuperação de calor e energia. A adoção mais ampla de códigos atualizados e o alinhamento com iniciativas federais de eficiência estão expandindo a base instalada em diversas zonas climáticas. Com o tempo, a fiscalização consistente, a educação dos construtores e os programas de incentivo localizados estão fortalecendo a demanda, especialmente em regiões mais frias e em habitações geminadas, onde a ventilação mecânica é crítica para o desempenho e a conformidade.

Cenário Competitivo

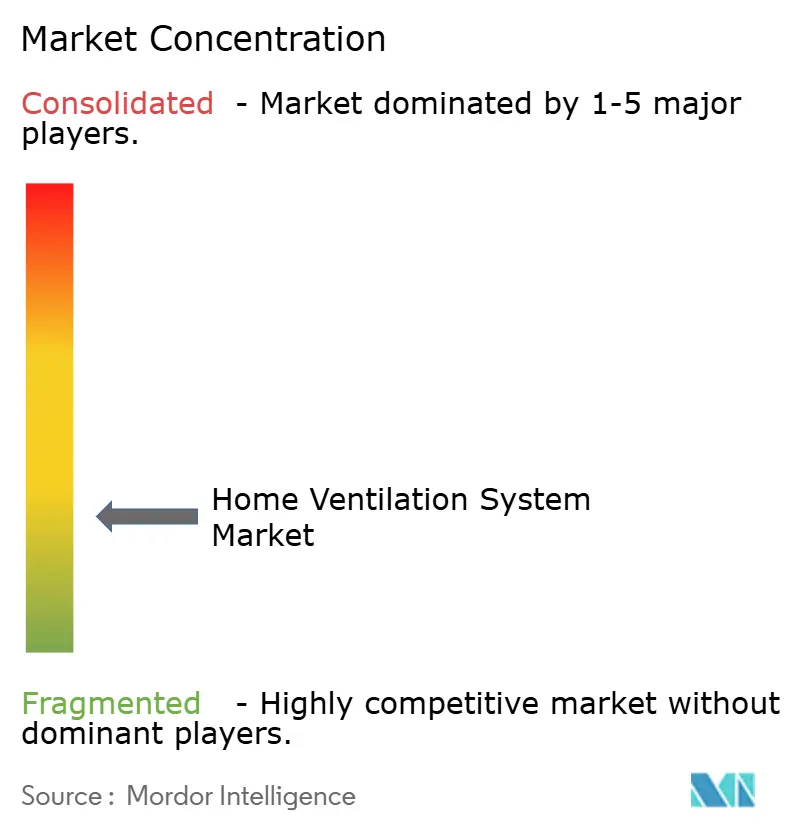

O mercado de sistemas de ventilação residencial permanece moderadamente fragmentado, com os principais fabricantes detendo coletivamente uma participação significativa, mas não dominante, ao lado de uma ampla base de especialistas regionais e fornecedores diversificados de HVAC. A concorrência abrange múltiplas categorias de produtos e canais de vendas, refletindo necessidades residenciais e comerciais leves variadas. O foco estratégico em todo o setor centra-se em controles habilitados por software, portfólios de produtos integrados e aquisições seletivas. Esses movimentos visam expandir a presença geográfica e adicionar capacidades complementares. No geral, o posicionamento competitivo depende cada vez mais da diferenciação tecnológica em vez de escala apenas.

Uma mudança estratégica fundamental ocorreu quando Johnson Controls desinvestiu suas operações de HVAC residencial e comercial leve para a Bosch, permitindo-lhe aguçar seu foco em soluções comerciais e automação predial. Essa transação reformulou a dinâmica competitiva enquanto preservava as competências mais amplas de ventilação e controle da Johnson Controls. Os principais fabricantes de equipamentos originais continuam a priorizar dispositivos conectados e análises avançadas em suas ofertas de HVAC e ventilação. As divulgações corporativas destacam investimentos em manutenção preditiva, conectividade aberta e otimização de energia. Essas capacidades fortalecem as propostas de valor para sistemas de ventilação equilibrada por meio de suporte aprimorado de comissionamento e desempenho verificável sob supervisão regulatória.

Os fabricantes internacionais também estão expandindo a capacidade de produção e formando parcerias regionais para atender à crescente demanda e aos requisitos regulatórios locais. A Systemair relatou investimentos em instalações novas e expandidas em toda a Europa, juntamente com maior engajamento na Índia e no Sudeste Asiático por meio de aquisições e fabricação localizada. Esses esforços alinham as cadeias de suprimentos com códigos de construção mais rígidos e a crescente adoção de ventilação residencial. Em todo o setor, o desenvolvimento de produtos enfatiza maior eficiência de recuperação de calor, níveis de ruído reduzidos e integração perfeita com plataformas de automação residencial. Ao mesmo tempo, as transições de refrigerantes para alternativas de baixo potencial de aquecimento global estão influenciando o design de produtos, as estruturas de custos e os preços para soluções integradas de HVAC e ventilação.

Líderes do Setor de Sistemas de Ventilação Residencial

Zehnder Group

Lennox International

Panasonic Corporation

Broan-NuTone LLC

Mitsubishi Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Panasonic lançou sua série Intelli-Balance Elite e Elite Plus+ de ventiladores de recuperação de energia, projetados para conforto durante todo o ano com alta eficiência de recuperação de energia em climas extremos e conformidade com os padrões modernos de construção, melhorando a qualidade do ar interno e a economia de energia.

- Agosto de 2025: A Johnson Controls concluiu a desinvestimento de seu negócio de HVAC Residencial e Comercial Leve, incluindo o segmento de dutos da América do Norte e a joint venture residencial global com a Hitachi, para a Robert Bosch GmbH, realinhando sua estratégia para soluções prediais e plataformas digitais.

- Agosto de 2025: A Systemair concluiu sua aquisição da NADI Airtechnics, fabricante indiana de ventiladores industriais, adicionando forte competência em ventiladores industriais e uma linha de produtos complementar ao seu portfólio e expandindo suas capacidades em mercados-chave.

- Janeiro de 2025: A Trane Technologies concluiu sua aquisição da BrainBox AI, integrando a empresa de controles autônomos de HVAC e tecnologia de edifícios com IA generativa para combinar previsão de energia orientada por IA e automação com suas capacidades de gerenciamento predial, apoiando soluções de edifícios inteligentes sustentáveis e eficientes.

Escopo do Relatório Global do Mercado de Sistemas de Ventilação Residencial

Os sistemas de ventilação por insuflamento usam um ventilador para pressurizar sua residência, forçando a entrada de ar externo no edifício enquanto o ar vaza para fora do edifício por orifícios na envoltória, dutos de banheiro e exaustor de cozinha, e ventilações intencionais (se existirem). O escopo do estudo está atualmente focado no mercado de sistemas de ventilação residencial. O mercado de sistemas de ventilação residencial é segmentado por tipo de produto, que inclui sistemas de ventilação por exaustão, sistemas de ventilação por insuflamento, sistemas de ventilação equilibrada e sistemas de recuperação de energia, incluindo nova decoração, renovação e, por geografia, inclui América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. O relatório oferece tamanho de mercado e previsões para o mercado de sistemas de ventilação residencial em termos de receita (USD) para todos os segmentos acima.

| Ventilação Central / para Todo o Imóvel |

| Ventilação Pontual / Somente Exaustão |

| Ventiladores de Recuperação de Energia (ERV) |

| Ventiladores de Recuperação de Calor (HRV) |

| Unidades Integradas a HVAC |

| Ventiladores e Exaustores Independentes |

| Ventiladores de Duto em Linha e Acessórios |

| Nova Construção |

| Retrofit / Renovação |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Sistema | Ventilação Central / para Todo o Imóvel | |

| Ventilação Pontual / Somente Exaustão | ||

| Ventiladores de Recuperação de Energia (ERV) | ||

| Ventiladores de Recuperação de Calor (HRV) | ||

| Por Tipo de Produto | Unidades Integradas a HVAC | |

| Ventiladores e Exaustores Independentes | ||

| Ventiladores de Duto em Linha e Acessórios | ||

| Por Tipo de Instalação | Nova Construção | |

| Retrofit / Renovação | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de sistemas de ventilação residencial?

O tamanho do mercado de sistemas de ventilação residencial é de USD 29,23 bilhões em 2026 e está projetado para atingir USD 41,12 bilhões até 2031 a um CAGR de 7,06%.

Quais regiões lideram e quais estão crescendo mais rapidamente?

A Europa detém a maior participação com 31,73% em 2025, enquanto a Ásia-Pacífico está prevista para crescer mais rapidamente a um CAGR de 6,71% até 2031.

Qual tipo de sistema está crescendo mais rapidamente e por quê?

Os ventiladores de recuperação de energia estão projetados para crescer a um CAGR de 7,72% até 2031 devido aos benefícios tanto nas estações de aquecimento quanto de resfriamento e ao alinhamento com os requisitos de código de envoltória estanque.

Como os códigos influenciam a adoção de ventilação residencial?

O IECC 2024 exige ventilação mecânica em residências vedadas, a EPBD 2024 determina edifícios de emissão zero até 2030, e o Título 24 estabelece gatilhos de ventilação equilibrada em habitações multifamiliares, todos os quais impulsionam a adoção de ERV e HRV.

Qual canal de instalação se expandirá mais até 2031?

As instalações de retrofit e renovação estão projetadas para crescer a um CAGR de 8,12% à medida que o estoque envelhecido é modernizado e a ventilação equilibrada é combinada com retrofits energéticos.

Qual abordagem de produto ganha mais em retrofits?

Os ventiladores e exaustores independentes lideram o crescimento a um CAGR de 8,45%, atendendo residências onde as soluções integradas com dutos são impraticáveis ou onde os proprietários desejam controle de ventilação independente.

Página atualizada pela última vez em: