Tamanho e Participação do Mercado de Tecnologia Háptica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.76% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia Háptica por Mordor Intelligence

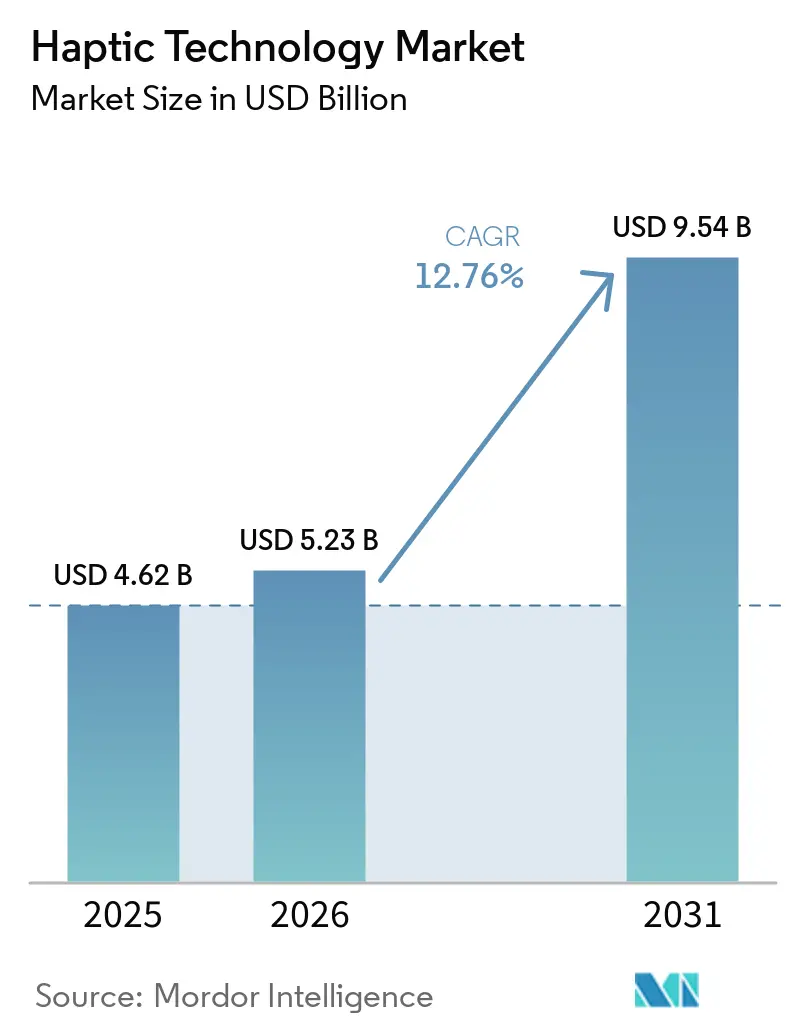

O tamanho do mercado de tecnologia háptica deve aumentar de USD 4,62 bilhões em 2025 para USD 5,23 bilhões em 2026 e atingir USD 9,54 bilhões até 2031, crescendo a um CAGR de 12,76% ao longo de 2026-2031. Uma confluência de atualizações de interfaces táteis em smartphones, sistemas avançados de assistência ao condutor automotivos, proliferação de hardware de realidade estendida (XR) e padronização de periféricos de jogos está impulsionando a demanda nos domínios consumidor e profissional. O hardware continua a dominar a receita, mas o software está em ascensão à medida que as ferramentas de criação multiplataforma ganham tração. A Ásia-Pacífico permanece o fulcro de volume devido às cadeias de fornecimento concentradas de smartphones, enquanto o Oriente Médio está emergindo como a região de crescimento mais rápido com base em programas soberanos de XR. Os padrões do setor publicados em 2024 e 2025 estão lançando as bases para a portabilidade de conteúdo multiplataforma, reduzindo o atrito de integração para desenvolvedores, mesmo com a persistência de questões de licenciamento de propriedade intelectual (PI).

Principais Conclusões do Relatório

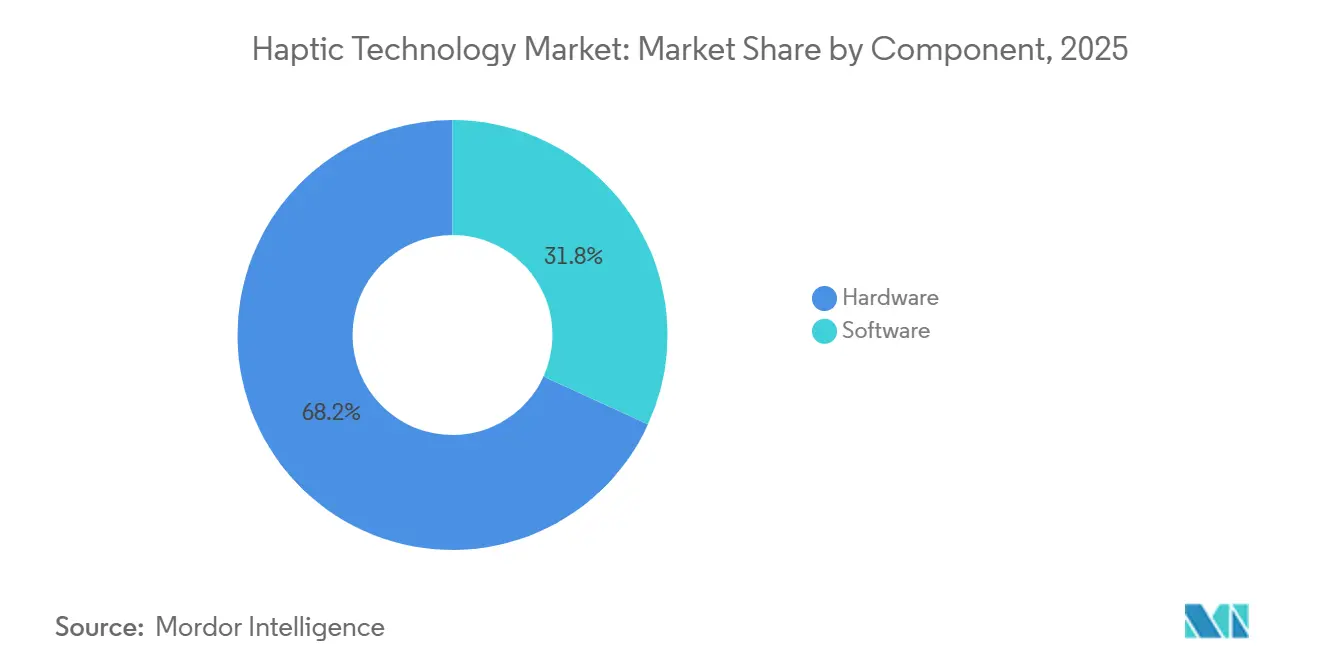

- Por componente, o hardware comandou 68,19% da participação do mercado de tecnologia háptica em 2025, refletindo sua posição consolidada em smartphones e interfaces homem-máquina automotivas, enquanto o software deve expandir a um CAGR de 13,45% até 2031.

- Por aplicação, a eletrônica de consumo representou 57,49% da receita de 2025, enquanto os dispositivos de jogos e XR devem registrar o crescimento mais rápido, com um CAGR de 13,83% entre 2026 e 2031.

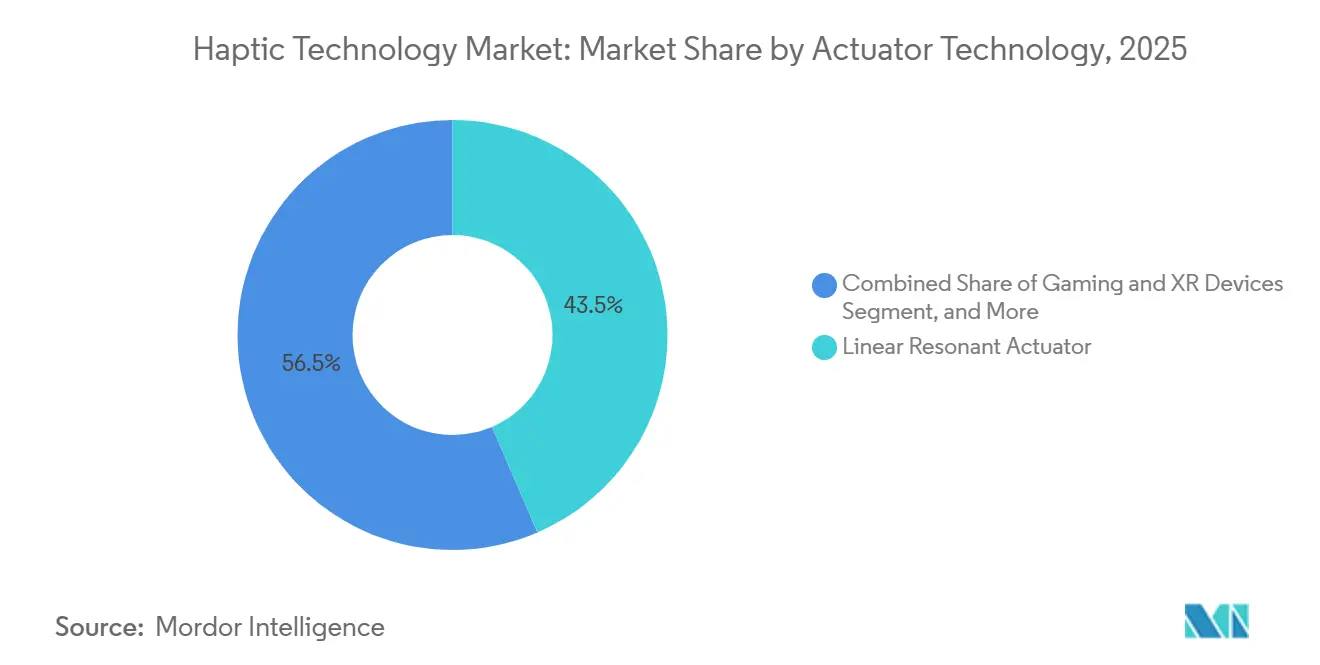

- Por tecnologia de atuador, os atuadores de ressonância linear (LRA) representaram 43,54% da receita em 2025, mas os atuadores piezoelétricos devem crescer a um CAGR de 13,78% até 2031 à medida que os sistemas de direção por fio de veículos elétricos se multiplicam.

- Por tipo de feedback, o feedback tátil representou 61,33% da receita em 2025, enquanto o feedback de força e cinestésico deve crescer a um CAGR de 13,41%, impulsionado por atualizações em robótica cirúrgica e implantações de robôs colaborativos.

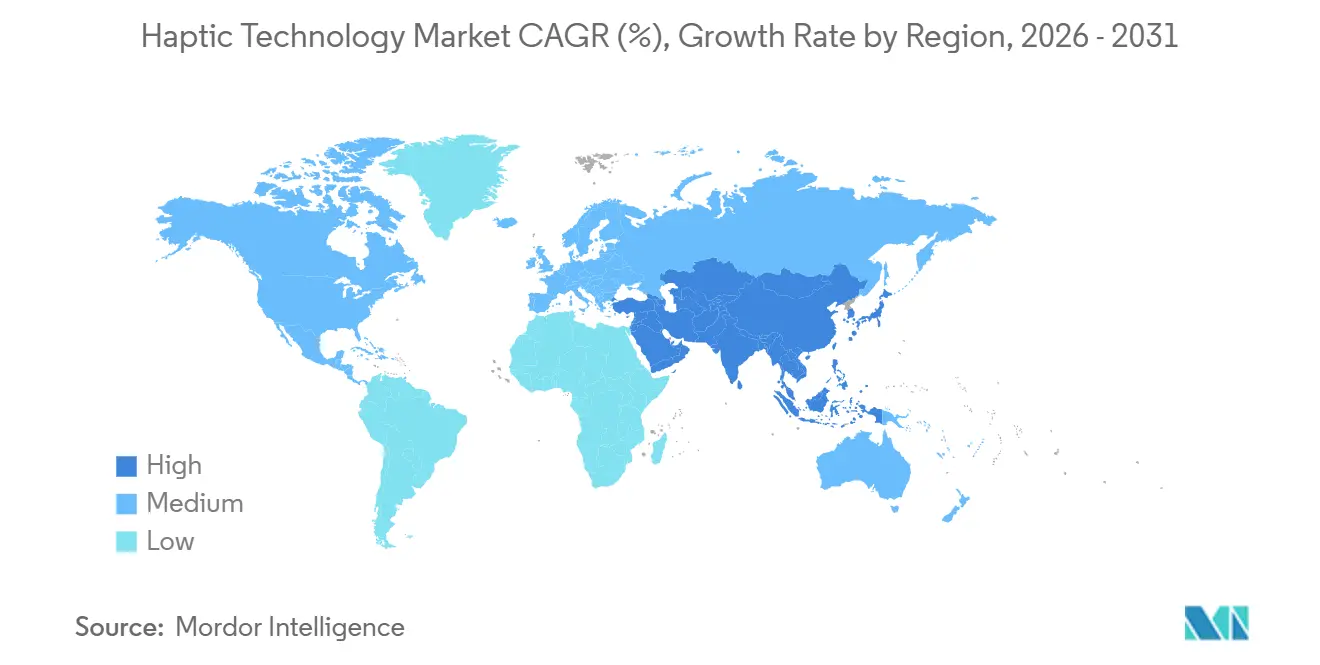

- Por geografia, a Ásia-Pacífico capturou 38,22% da receita de 2025; em contraste, o Oriente Médio deve registrar um CAGR de 13,68% até 2031 devido a iniciativas de XR em larga escala.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia Háptica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Smartphones e Demanda por Experiência do Usuário Rica em Tátil | +3.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Interfaces Homem-Máquina Automotivas para Sistemas de Assistência ao Condutor e Alertas de Segurança | +2.8% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Boom de Hardware XR (Headsets e Luvas de RV/RA/RM) | +2.4% | América do Norte, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Periféricos de Jogos e Padronização de Háptica em Consoles | +1.9% | Global, liderado por América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Padrões MPEG-I e IEEE P1918.1 Habilitando Conteúdo Háptico Multiplataforma | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Pilotos de Internet Tátil 5G para Operações Remotas | +1.0% | Ásia-Pacífico, Europa, mercados selecionados do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Smartphones e Demanda por Experiência do Usuário Rica em Tátil

Os fabricantes de dispositivos móveis estão agora incorporando matrizes de múltiplos atuadores que localizam o feedback em elementos específicos na tela, elevando os índices de satisfação do usuário e auxiliando na acessibilidade. As plataformas de ponta apresentam LRAs duplos sintonizados em diferentes faixas de frequência, de modo que os teclados pareçam nítidos, as notificações pulsem discretamente e as confirmações de gestos imitem botões físicos. Os fatores de forma dobráveis se beneficiam de atuadores flexíveis que se curvam sem reduzir a amplitude, abrindo nova latitude de design para os próximos telefones enroláveis. Como os ciclos de substituição continuam a se alongar nos mercados maduros, a diferenciação tátil está emergindo como um decisivo mecanismo de retenção. Essa mudança persuadiu os fabricantes de equipamentos originais a aumentar as alocações de custo de materiais para subsistemas hápticos, aumentando o valor por unidade no mercado de tecnologia háptica.

Interfaces Homem-Máquina Automotivas para Sistemas de Assistência ao Condutor e Alertas de Segurança

Os recursos de direção por fio e monitoramento do condutor dependem de pulsos de vibração e sinais de resistência variável entregues por meio de volantes, pedais e estruturas de assento. A Kia implantou avisos hápticos no volante em seus veículos do ano modelo 2026, pulsando o aro quando os sistemas de saída de faixa ou colisão frontal detectam risco iminente, uma modalidade que se mostrou 30% mais rápida do que o reconhecimento de ícones no painel em estudos controlados.[1]Kia Motors, "Sistema de Aviso Háptico no Volante," kia.com As regras do Euro NCAP que entram em vigor em 2026 exigem controles físicos de clima e emergência para uma classificação de cinco estrelas, impulsionando indiretamente a demanda por botões com confirmação tátil. As montadoras premium também estão experimentando perfis hápticos adaptativos que alteram a sensação de direção entre os modos conforto e esporte, aprofundando as perspectivas de receita definidas por software dentro dos ecossistemas de carros conectados.

Boom de Hardware XR (Headsets e Luvas de RV-RA-RM)

Os segmentos empresarial e de defesa estão impulsionando os lançamentos de XR de próxima geração para simulação médica, treinamento em petróleo e gás e colaboração remota. Luvas que integram feedback de força por dedo e sinais térmicos permitem que os aprendizes sintam a tensão do tecido ou superfícies de equipamentos quentes dentro de ambientes virtuais, reduzindo drasticamente as horas de treinamento prático. As matrizes de deslocamento de pele por microfluídica alcançam resolução inferior a 3 milímetros, permitindo simulação precisa de textura que melhora a retenção e a precisão das tarefas. Os governos do Oriente Médio estão subsidiando conjuntos de aprendizagem imersiva como parte de iniciativas de economia digital, impulsionando o crescimento de receita regional mais rápido dentro do mercado de tecnologia háptica. Os fornecedores de hardware estão, por sua vez, agrupando assinaturas de criação de conteúdo que fornecem fluxos de receita de software recorrentes.

Periféricos de Jogos e Padronização de Háptica em Consoles

Os ciclos de atualização de consoles convergiram para arquiteturas de atuador duplo capazes de amplas larguras de banda de frequência, curvas de amplitude suaves e modulação de tensão de gatilho adaptativo. Os perfis OpenXR reduzem a fragmentação de middleware, permitindo que os desenvolvedores portem eventos hápticos unificados em PCs de jogos, consoles e headsets XR sem reescrever código. Pesquisas realizadas em 2025 revelam que dois terços dos estúdios agora incorporam sinais de vibração nos loops principais de jogabilidade, reconhecendo que a háptica cuidadosamente ajustada aumenta a retenção de jogadores e as taxas de conversão de compras no jogo. A antecipação do suposto sucessor do Nintendo Switch com HD Rumble 2 está estimulando um ciclo de atualização no mercado secundário, injetando nova demanda de unidades no mercado de tecnologia háptica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Orçamentos de Energia e Térmicos de Atuadores de Precisão | -1.8% | Global, agudo em dispositivos com restrição de bateria | Curto prazo (≤ 2 anos) |

| Custo de Materiais e Complexidade de Design Mecânico | -1.5% | Global, particularmente em mercados emergentes sensíveis a custos | Médio prazo (2-4 anos) |

| Portfólio de PI Concentrado, Exposição a Royalties da Immersion | -1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Interoperabilidade Multiplataforma Fragmentada | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Orçamentos de Energia e Térmicos de Atuadores de Precisão

As pilhas piezelétricas e os filmes eletrostáticos exigem tensões de acionamento elevadas que drenam as baterias e criam pontos quentes, pressionando os engenheiros a adicionar dissipadores de calor ou reduzir a intensidade do feedback. Smartphones com profundidade de chassi inferior a 5 milímetros enfrentam as trocas mais severas porque temperaturas mais altas podem limitar as unidades de processamento central, degradando o desempenho geral. Os dispositivos vestíveis compartilham restrições semelhantes, amplificadas pelas pequenas capacidades de bateria que priorizam as cargas de trabalho de Bluetooth e sensores. As cabines automotivas suportam temperaturas ambiente acima de 70 °C, forçando os engenheiros a selecionar materiais com altos pontos de Curie e a integrar fusíveis térmicos redundantes, ambos os quais aumentam o custo do sistema. Essas limitações retardam os ciclos de design e moderam o ritmo de crescimento de curto prazo do mercado de tecnologia háptica.

Custo de Materiais e Complexidade de Design Mecânico

A integração de LRAs ou placas piezo requer tolerâncias mecânicas rígidas, isolamento de choque e calibração de resposta de frequência, o que adiciona semanas aos cronogramas de desenvolvimento e aumenta os preços unitários. O Compact Haptic Reactor U-Type da Alps Alpine, lançado para produção em massa em novembro de 2024, alcançou uma redução de volume de 90% em comparação com os atuadores de ressonância linear da geração anterior ao empilhar verticalmente a bobina e o ímã.[2]Alps Alpine Co. Ltd., "Lançamento do Compact Haptic Reactor U-Type," alpsalpine.com Mesmo os atuadores compactos com redução de volume de 90% ainda carregam ímãs de terras raras e devem ser blindados contra interferência eletromagnética. Em sistemas automotivos de direção por fio, os atuadores redundantes dobram a contagem de componentes para atender aos padrões de segurança contra falhas, contribuindo com USD 200-300 em custo incremental por veículo. Os smartwatches apresentam uma restrição oposta: as carcaças deixam apenas milímetros de folga vertical, portanto as equipes devem ponderar a massa do atuador em relação ao tamanho da bateria. Esses obstáculos de custo e complexidade dificultam particularmente a adoção em smartphones de baixo custo e mercados emergentes, restringindo as taxas de penetração no mercado de tecnologia háptica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Monetização de Software Fica Atrás da Escala de Hardware

O hardware dominou a receita com uma participação de 68,19% no mercado de tecnologia háptica em 2025 porque smartphones, automóveis e consoles de jogos requerem atuadores físicos e CIs de driver em cada unidade enviada. Embora o crescimento unitário se modere ao longo do tempo, a receita de hardware mantém seu peso graças à substituição de motores de massa rotativa excêntrica por LRAs mais rápidos e, cada vez mais, pilhas piezelétricas. O software, capturando uma fatia menor do mercado de tecnologia háptica, está em uma trajetória de CAGR mais acentuada de 13,45% até 2031, à medida que o middleware multiplataforma, como TouchSense e Lofelt, encurta os ciclos de desenvolvimento ao abstrair bibliotecas de formas de onda específicas do dispositivo.

O modelo de receita de software permanece em fluxo. A maioria das licenças de middleware acompanha a aquisição de atuadores, limitando as oportunidades de receita recorrente. Para contornar esse teto, os fornecedores estão pilotando fluxos táteis renderizados na nuvem sincronizados com conteúdo audiovisual, posicionando os efeitos hápticos como um serviço semelhante às bibliotecas de áudio espacial. Essa mudança depende da resolução de sobrecargas de latência e da garantia de suporte a codec incorporado nos padrões ISO e IEEE recentes. Se a háptica em nuvem se mostrar viável, o software poderá inclinar o conjunto de valor geral do mercado de tecnologia háptica em direção a contratos recorrentes de maior margem.

Por Tipo de Feedback: Sensoriamento de Força Ganha em Nichos Cirúrgicos e Industriais

As modalidades táteis, incluindo vibração, estiramento de pele e estimulação eletrotátil, representaram 61,33% da receita de 2025 devido ao seu baixo consumo de energia e pegadas compactas, que se encaixam perfeitamente em smartphones e dispositivos vestíveis. No entanto, o feedback de força e cinestésico deve superar o tátil, expandindo a um CAGR de 13,41% à medida que as instalações de robôs cirúrgicos e colaborativos se multiplicam. Sistemas médicos como o da Vinci 5 roteiam vetores de resistência tecidual em tempo real de volta aos cirurgiões, reduzindo o risco de perfuração e encurtando as curvas de aprendizado, enquanto cobots industriais equipados com alças de força de seis graus de liberdade produzem 25% mais rendimentos de montagem na primeira passagem.

As interfaces eletrotáteis permanecem curiosidades laboratoriais devido à impedância variável da pele, o que dificulta a consistência entre usuários. As matrizes ultrassônicas no ar, embora com força limitada, encontram nichos higiênicos em infotainment automotivo e quiosques públicos. Os dispositivos de estiramento de pele em luvas XR premium transmitem forças de cisalhamento que facilitam o reconhecimento de textura virtual, mas ainda carregam custos premium, limitando a adoção a pacotes empresariais. No geral, a mudança em direção ao hardware cinestésico em domínios especializados aumenta os preços médios de venda, expandindo o mercado de tecnologia háptica mesmo quando o crescimento do volume de eletrônica de consumo se estabiliza.

Por Tecnologia de Atuador: Eficiência Piezoelétrica Desafia a Incumbência dos LRAs

Os atuadores de ressonância linear detinham 43,54% da receita de 2025, beneficiando-se de ferramentas maduras, baixo custo e tempos de resposta de 10-20 milissegundos adequados para a maioria dos pontos de contato do consumidor. Os atuadores piezoelétricos, no entanto, estão avançando rapidamente, com projeção de crescimento a um CAGR de 13,78% até 2031, à medida que os mandatos de direção por fio de veículos elétricos recompensam seu consumo de energia 60% menor e maior largura de banda. Fornecedores automotivos como Boréas e TDK validaram pilhas piezo que fornecem aceleração de pico de 4 g em tensões moderadas, atendendo às rigorosas normas de qualificação automotiva.[3]Boréas Technologies, "CapDrive no NIO ET9," boreas.ca

Os motores de massa rotativa excêntrica persistem apenas em telefones de baixo custo e dispositivos vestíveis de nível básico, onde os tetos de preço superam os ganhos experienciais. A háptica ultrassônica no ar permanece um nicho, mas oferece interação sem germes para dispositivos médicos e públicos. Os filmes de modulação de fricção eletrostática estão entrando em fases piloto para telas sensíveis ao toque que imitam cliques de botões e texturas de superfície. As melhorias contínuas de rendimento e custo em cerâmicas piezo e CIs de driver sugerem que os LRAs podem ceder nichos automotivos e empresariais de alta margem, mas ainda assim manter participação em smartphones abaixo de USD 300, mantendo o equilíbrio no mercado de tecnologia háptica.

Por Aplicação: Jogos e XR Superam o Volume de Eletrônica de Consumo

A eletrônica de consumo representou 57,49% da receita em 2025, impulsionada por remessas de mais de 1,2 bilhão de smartphones e 200 milhões de smartwatches, com LRAs de linha de base incorporados e drivers MP-Wideband. Apesar desse volume, o crescimento se modera à medida que os ciclos de substituição se alongam. Jogos e XR são os casos de uso de crescimento mais rápido, com projeção de crescimento a um CAGR de 13,83%, impulsionados por controles com gatilho adaptativo, periféricos de simulador de movimento e conjuntos de treinamento XR empresarial. Os fabricantes de consoles ancoram padrões de atuador duplo que se propagam para volantes de corrida de terceiros e controladores de RV, enquanto as luvas XR agrupam assinaturas empresariais que fomentam receita recorrente dentro do setor de tecnologia háptica.

O crescimento automotivo acelera à medida que os alertas codificados tatilmente satisfazem as próximas normas de segurança do Euro NCAP e do Programa Chinês de Avaliação de Novos Veículos. A saúde permanece um nicho premium, mas estreito, obtendo altos preços unitários para consoles cirúrgicos que adicionam feedback de força, sublinhando o valor do realismo em procedimentos minimamente invasivos. A teleoperação industrial alimenta volumes incrementais à medida que os cobots migram para os pisos de fábrica em resposta ao envelhecimento da força de trabalho. Verticais auxiliares, incluindo educação, varejo inteligente e treinamento de defesa, continuam a executar aquisições baseadas em projetos que ainda não atingiram volumes de produção em massa, mas expandem o mercado endereçável para a tecnologia háptica.

Análise Geográfica

A Ásia-Pacífico permaneceu a âncora de receita com uma participação de 38,22% em 2025, sustentada pelos vastos clusters de montagem de smartphones da China em Shenzhen e Dongguan, pela liderança do Japão em cerâmicas piezelétricas e pelo conhecimento de módulos integrados a displays da Coreia do Sul. A região onde as remessas japonesas de sensores táteis e de força crescerão 18% ao ano até 2030, impulsionadas pela demanda por robôs colaborativos em eletrônica e equipamentos médicos. A produção chinesa de veículos elétricos que ultrapassa 9 milhões de unidades em 2025 está impulsionando a inserção de LRAs e pilhas piezo em volantes e consoles de toque, mantendo os fabricantes de componentes regionais em plena capacidade. As empresas coreanas estão aproveitando a onda de adoção de telefones dobráveis, incorporando atuadores curvos que funcionam em dobras de 180 graus sem degradar a intensidade háptica.

O Oriente Médio deve registrar o CAGR mais rápido de 13,68% até 2031, catalisado pelos investimentos da Visão Saudita 2030 que financiam simuladores médicos e de defesa em RV e pela aquisição de módulos de treinamento de força de trabalho em XR pelos Emirados Árabes Unidos. Os contratantes de defesa de Israel estão implantando estações de veículos não tripulados habilitadas para háptica que reduzem as taxas de falha de missão, diversificando as aplicações além dos dispositivos de consumo. As startups sediadas no Catar que garantem financiamento em 2026 para cursos médicos em RV demonstram expansão doméstica que complementa o hardware importado, elevando coletivamente o tamanho do mercado de tecnologia háptica na região.

A América do Norte e a Europa mantêm CAGRs estáveis de dígito médio único com base em mandatos de sistemas de assistência ao condutor, instalações de robôs cirúrgicos e ciclos de atualização de consoles, embora a saturação de smartphones coloque um teto no potencial de crescimento. O investimento doméstico multianual de USD 500 bilhões da Apple, que dobra seu Fundo de Manufatura Avançada, sublinha o foco contínuo em pesquisa e desenvolvimento no design de atuadores personalizados que minimiza royalties de terceiros. A expansão de fábricas analógicas de USD 60 bilhões da Texas Instruments garante cadeias de fornecimento locais para CIs de driver, amortecendo choques geopolíticos. O requisito do Euro NCAP de 2026 para controles de clima e emergência verificados tatilmente reverte as tendências anteriores de apenas tela sensível ao toque, devendo estimular a demanda por botões mecânicos equipados com háptica, particularmente entre as marcas alemãs premium. A América do Sul e a África ficam para trás devido a tarifas de importação e menor poder de compra, mas a crescente penetração de smartphones mantém uma base latente para o crescimento futuro no mercado de tecnologia háptica.

Cenário Competitivo

A Immersion Corporation comanda o portfólio de PI mais extenso, com cerca de 400 patentes emitidas abrangendo algoritmos de forma de onda e técnicas de codificação de superfície que geraram receita saudável de licenciamento em 2025.[4]Comissão de Valores Mobiliários dos EUA, "Formulário 10-K da Immersion Corporation 2025," sec.gov O litígio em andamento contra os principais fabricantes de dispositivos sublinha a alavancagem intrínseca às patentes de vibração difíceis de contornar no design. A Apple e a Samsung contornam a exposição a royalties integrando verticalmente os Taptic Engines e LRAs proprietários, mas essa insularidade dificulta a compatibilidade multiplataforma e complica o suporte a aplicativos de terceiros.

Os fornecedores de componentes, incluindo AAC Technologies, Alps Alpine, TDK e Texas Instruments, competem em miniaturização, eficiência energética e qualificação automotiva. O LRA U-Type da Alps Alpine entregou uma redução de volume de 90% enquanto atendia às metas de durabilidade de 8.000 ciclos, ilustrando os ganhos incrementais que mantêm os LRAs relevantes. A especialista em piezo Boréas Technologies está aproveitando 60% de economia de energia e controle de largura de banda mais fino para ganhar posições de direção por fio em veículos elétricos chineses, sinalizando um potencial ponto de inflexão se as curvas de custo cooperarem. A Ultraleap, a principal pioneira em háptica ultrassônica no ar, faz parceria com fornecedores automotivos de primeiro nível para integrar controles de infotainment sem toque em painéis de alto padrão, oferecendo uma proposta de valor de higiene.

Os padrões do setor têm grande importância na formação da concorrência futura. ISO/IEC 23090-31 e IEEE 1918.1.1-2024 codificam a codificação paramétrica e wavelet que, uma vez amplamente adotada, poderia reduzir os custos de troca entre tipos de atuadores e suavizar as vantagens de bloqueio de fornecedores consolidados. A fragmentação do ecossistema persiste, no entanto, porque os fabricantes de equipamentos originais automotivos e médicos ainda dependem de pilhas de firmware proprietárias vinculadas a fornecedores de hardware específicos. À medida que a háptica transmitida pela nuvem amadurece, os provedores de serviços podem surgir contornando completamente as bibliotecas residentes nos dispositivos, potencialmente redesenhando o mapa de receita do mercado de tecnologia háptica.

Líderes do Setor de Tecnologia Háptica

Immersion Corporation

AAC Technologies Holdings Inc.

Alps Alpine Co., Ltd.

Ultraleap Holdings Ltd.

TDK Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: NTT DOCOMO e a Universidade de Keio demonstraram teleoperação de robô habilitada por 5G com Háptica Real no Mobile World Congress de Barcelona, alcançando 40% mais precisão de feedback de força em comparação com o 4G.

- Março de 2026: A TDK Corporation expandiu a produção de sensores nos EUA para a Apple, apoiando a crescente demanda por componentes do Taptic Engine em iPhones e Apple Watches.

- Janeiro de 2026: A iQtech, sediada no Catar, garantiu financiamento da Série A para implantar simuladores cirúrgicos de RV habilitados para háptica em escolas de medicina do Conselho de Cooperação do Golfo.

- Novembro de 2025: A Alps Alpine iniciou a produção em massa de seu Compact Haptic Reactor U-Type, reduzindo o volume em 90% em relação aos LRAs anteriores.

Escopo do Relatório Global do Mercado de Tecnologia Háptica

O mercado de tecnologia háptica é o setor global focado no desenvolvimento, produção e integração de tecnologias que permitem feedback tátil e baseado em força para simular o sentido do toque em interfaces digitais e físicas. Esses sistemas aprimoram a interação do usuário fornecendo sensações realistas como vibração, pressão, textura e movimento, melhorando assim a imersão, o controle e a experiência do usuário em uma ampla gama de dispositivos e aplicações.

O Relatório do Mercado de Tecnologia Háptica é Segmentado por Componente (Hardware e Software), Tipo de Feedback (Tátil e Força/Cinestésico), Tecnologia de Atuador (Motores ERM, LRA, Piezoelétrico, Ultrassônico e Filmes Eletrostáticos), Aplicação (Eletrônica de Consumo, Jogos e XR, Automotivo, Saúde, Industrial e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Tátil (Vibração, Estiramento de Pele, Eletrotátil) |

| Força / Cinestésico |

| Motores de Massa Rotativa Excêntrica (ERM) |

| Atuadores de Ressonância Linear (LRA) |

| Atuadores Piezoelétricos |

| Ultrassônico / Ultrassom no Ar |

| Filmes Eletrostáticos e Eletro-Hidrodinâmicos |

| Eletrônica de Consumo (Smartphones, Dispositivos Vestíveis, Tablets, PCs) |

| Dispositivos de Jogos e XR |

| Automotivo e Transporte (Interface Homem-Máquina, Sistemas de Assistência ao Condutor, Infotainment) |

| Saúde e Dispositivos Médicos |

| Industrial e Robótica |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Por Tipo de Feedback | Tátil (Vibração, Estiramento de Pele, Eletrotátil) | |

| Força / Cinestésico | ||

| Por Tecnologia de Atuador | Motores de Massa Rotativa Excêntrica (ERM) | |

| Atuadores de Ressonância Linear (LRA) | ||

| Atuadores Piezoelétricos | ||

| Ultrassônico / Ultrassom no Ar | ||

| Filmes Eletrostáticos e Eletro-Hidrodinâmicos | ||

| Por Aplicação | Eletrônica de Consumo (Smartphones, Dispositivos Vestíveis, Tablets, PCs) | |

| Dispositivos de Jogos e XR | ||

| Automotivo e Transporte (Interface Homem-Máquina, Sistemas de Assistência ao Condutor, Infotainment) | ||

| Saúde e Dispositivos Médicos | ||

| Industrial e Robótica | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é previsto para o mercado de tecnologia háptica até 2031?

O mercado de tecnologia háptica deve crescer a um CAGR de 12,76% entre 2026-2031.

Qual segmento de componente está se expandindo mais rapidamente, hardware ou software?

O software está em um CAGR mais acentuado de 13,45%, enquanto o hardware continua a deter a maioria da receita.

Por que os atuadores piezoelétricos estão ganhando tração em veículos?

Eles consomem cerca de 60% menos energia do que os LRAs, atendendo às metas de eficiência energética em sistemas de direção por fio de veículos elétricos.

Qual região deve crescer mais rapidamente?

O Oriente Médio lidera com um CAGR antecipado de 13,68% até 2031, impulsionado por investimentos em XR em larga escala.

Como os padrões recentes estão afetando a háptica multiplataforma?

ISO/IEC 23090-31 e IEEE 1918.1.1-2024 fornecem linhas de base de codec unificadas, facilitando a portabilidade de conteúdo e reduzindo os custos de integração.

Qual é a principal restrição para atuadores hápticos premium em smartphones?

O alto consumo de energia e a carga térmica resultante desafiam a vida útil da bateria em designs de dispositivos portáteis ultrafinos.

Página atualizada pela última vez em: