Tamanho e Participação do Mercado de Cianeto de Hidrogênio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

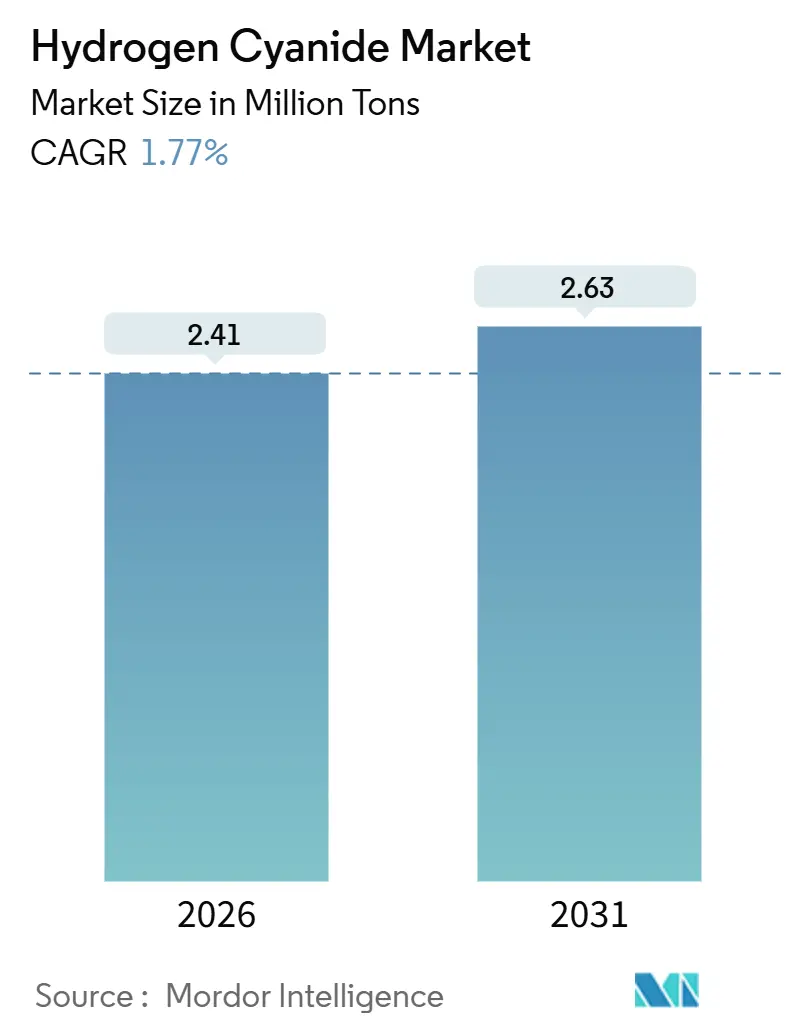

| Volume do Mercado (2026) | 2.41 Milhões de toneladas |

| Volume do Mercado (2031) | 2.63 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 1.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

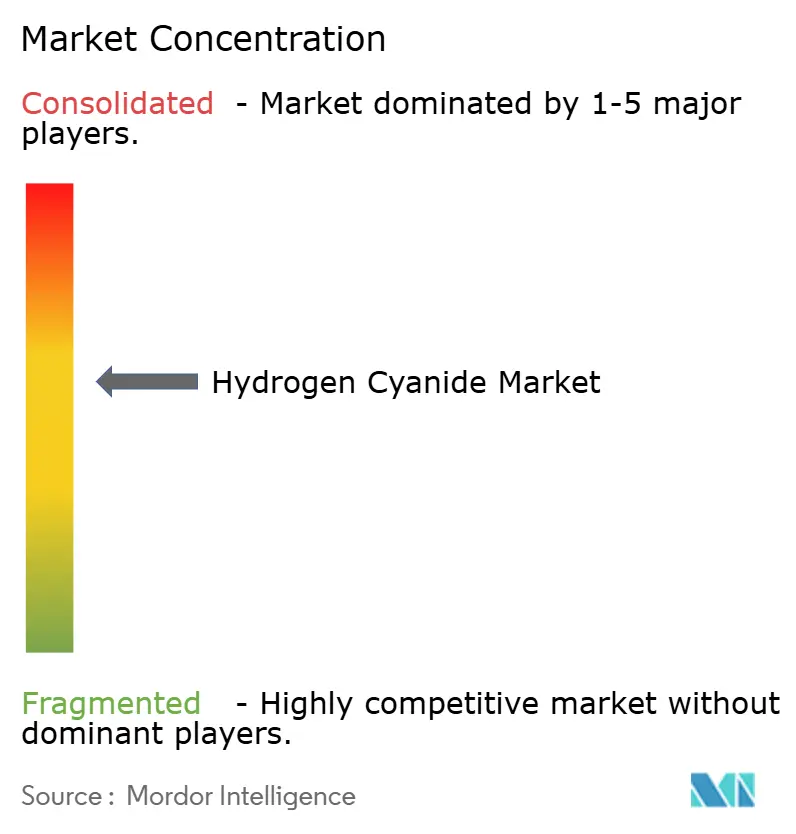

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cianeto de Hidrogênio por Mordor Intelligence

O tamanho do Mercado de Cianeto de Hidrogênio é estimado em 2,41 milhões de toneladas em 2026 e deverá atingir 2,63 milhões de toneladas até 2031, a um CAGR de 1,77% durante o período de previsão (2026-2031). Essa expansão moderada ressalta o status do produto químico como intermediário cativo, em vez de commodity comercializada livremente no mercado aberto, de modo que a demanda acompanha os ciclos dos usos finais, tais como adiponitrila para náilon 6,6, sais de cianeto para lixiviação de ouro, ciano-hidrina de acetona para metacrilato de metila e metionina para ração animal. A América do Norte detém a maior fatia do volume global porque os complexos da Costa do Golfo coproduzem HCN e acrilonitrila, enquanto a Ásia-Pacífico lidera o crescimento graças às expansões de capacidade de náilon e metionina na China e na Índia. A precificação de matérias-primas continua sendo o principal fator de variação; os custos de gás natural e amônia representam aproximadamente dois terços das despesas variáveis, de modo que a arbitragem regional emerge quando os hubs de gás divergem. O risco regulatório é igualmente relevante: o limite de exposição de 10 ppm em oito horas da OSHA e a autorização prevista no Anexo XIV do REACH mantêm elevados os gastos com conformidade, reforçando as vantagens dos operadores verticalmente integrados.

Principais Conclusões do Relatório

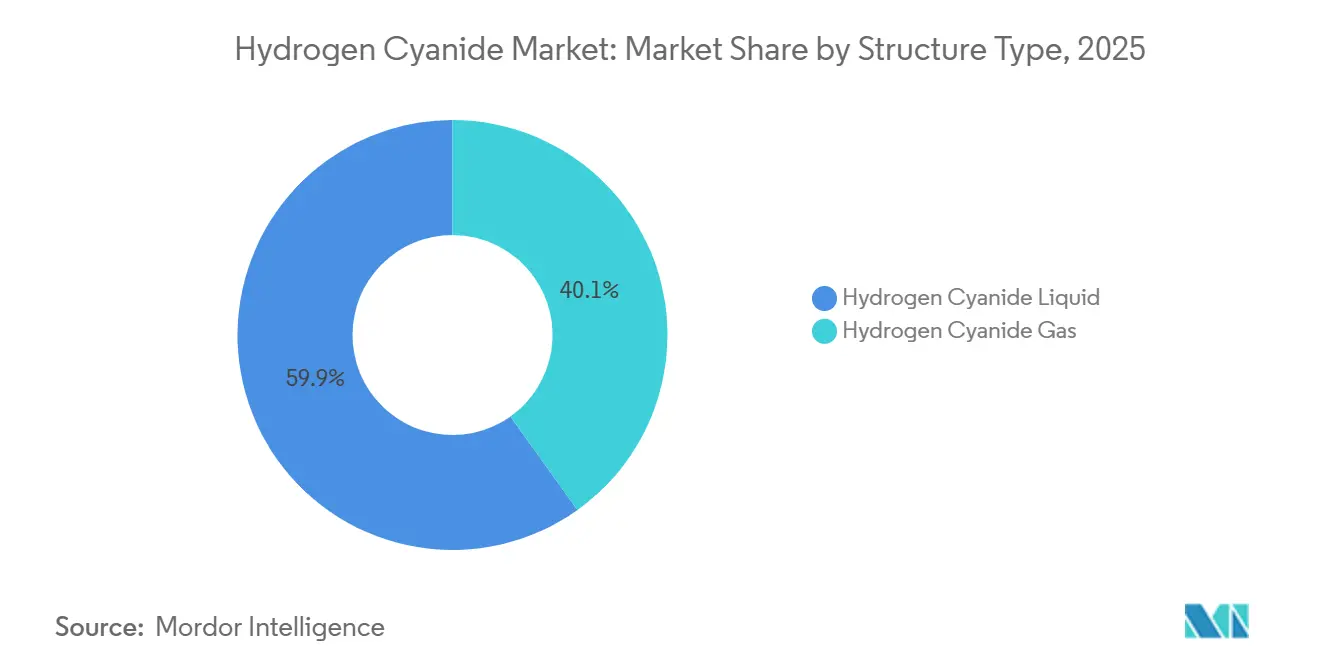

- Por tipo de estrutura, o cianeto de hidrogênio líquido representou 59,87% do volume de 2025, enquanto o segmento de gás tem previsão de expansão a um CAGR de 2,01% até 2031.

- Por aplicação, a adiponitrila respondeu por 39,98% do consumo em 2025, e o cianeto de sódio e o cianeto de potássio devem crescer a um CAGR de 1,92% até 2031.

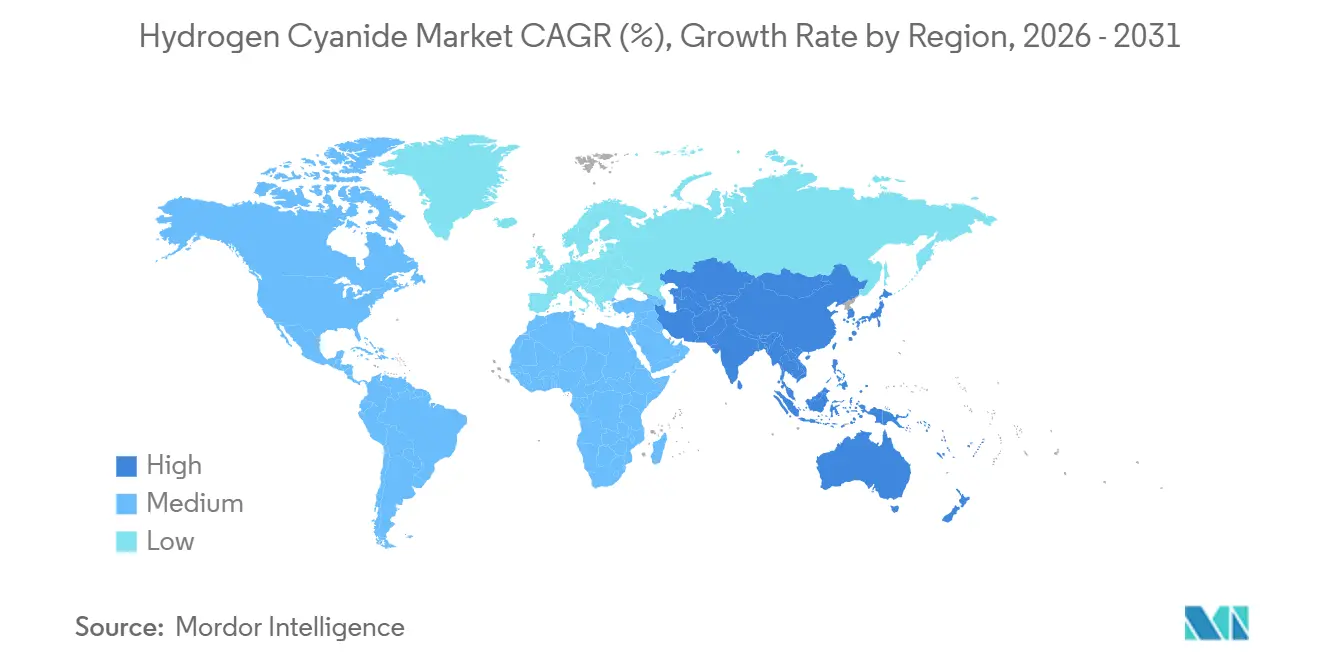

- Por geografia, a América do Norte liderou com uma participação de 37,22% em 2025, enquanto a Ásia-Pacífico tem projeção de avanço a um CAGR de 1,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cianeto de Hidrogênio

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda favorável para a produção de NaCN e KCN | +0.4% | Global, com concentração nos cinturões de mineração da América do Sul, África e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da demanda de adiponitrila para náilon 6,6 | +0.5% | América do Norte e Europa (automotivo), Ásia-Pacífico (têxteis e industrial) | Longo prazo (≥4 anos) |

| Aumento da demanda de metionina em ração animal | +0.3% | Núcleo da Ásia-Pacífico (China, Índia, Sudeste Asiático), extensão ao Oriente Médio | Médio prazo (2-4 anos) |

| Integração do HCN com complexos de acrilonitrila | +0.2% | Global, particularmente na Costa do Golfo da América do Norte e hubs petroquímicos do Nordeste Asiático | Curto prazo (≤2 anos) |

| Transição orientada por ESG para matérias-primas de H₂/NH₃ de baixo carbono | +0.1% | Europa e América do Norte (pioneiros), adoção gradual na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Favorável para a Produção de NaCN e KCN

Os produtores de ouro respondem por uma parcela significativa do consumo global de HCN em sais de cianeto. Com o aumento dos preços do ouro em 2024-2025, o processamento de minérios marginais registrou um aumento expressivo. As grandes mineradoras recorreram a fornecedores certificados, e, até o final de 2025, o Instituto Internacional de Gestão de Cianeto havia auditado inúmeros sites em diversos países [1]Instituto Internacional de Gestão de Cianeto, "Signatários do Código de Cianeto e Operações Certificadas," cyanidecode.org. No Peru, em Gana e na Austrália Ocidental, projetos de lixiviação em pilha impulsionaram o aumento das remessas de briquetes, fortalecendo os compromissos de contratação de médio prazo. Embora plantas-piloto que experimentam tiossulfato e glicina sinalizem uma possível mudança futura, essas alternativas ainda ficam aquém do cianeto tanto em taxas de recuperação quanto em custos de reagentes. Como resultado, os volumes de cianeto de sódio e cianeto de potássio devem registrar um modesto aumento até após 2028, quando os métodos alternativos de lixiviação atingirem a paridade de custo.

Crescimento da Demanda de Adiponitrila para Náilon 6,6

A INVISTA, importante player do setor de náilon, assumiu investimentos significativos para expandir suas operações globais de náilon 6,6, visando aplicações em conectores, módulos de bateria e mangueiras de alta temperatura. A produção de náilon 6,6 na China aumentou, impulsionando a capacidade de adiponitrila. Esse movimento assegura que a região da Ásia-Pacífico permanecerá em déficit estrutural até que novos gargalos de matérias-primas sejam solucionados. Embora o design de veículos elétricos tenha como objetivo reduzir o peso total de polímeros nos automóveis, a demanda por componentes resistentes ao calor compensa essa redução, indicando uma demanda de longo prazo sustentada. Além disso, as regulamentações de redução de peso em veículos automotores tanto na União Europeia quanto nos Estados Unidos reforçam a preferência pelo náilon 6,6 em detrimento dos metais tradicionais. À medida que o setor se aproxima de uma expansão de capacidade decisiva em meados desta década, os produtores monitoram atentamente as tendências de vendas de veículos elétricos para evitar uma possível superconstrução.

Aumento da Demanda de Metionina em Ração Animal

A Ásia-Pacífico, líder mundial na produção de aves e aquicultura, impulsiona uma demanda por metionina que impacta significativamente o consumo global de HCN[2]Organização das Nações Unidas para Alimentação e Agricultura, "Produção Global de Metionina e Aplicações em Ração Animal," fao.org. Embora existam alternativas enzimáticas, a rota da ciano-hidrina permanece o método dominante para a síntese química. Para mitigar os riscos de matérias-primas, plantas na China e no Oriente Médio garantiram contratos plurianuais para fornecimento de HCN. Embora a Evonik e a Sumitomo Chemical tenham explorado rotas de fermentação de carboidratos, elas ainda não superaram a tecnologia estabelecida, principalmente devido aos elevados gastos de capital e aos custos de matérias-primas. À medida que os órgãos reguladores intensificam seu foco nas emissões de nitrogênio, os integradores de pecuária recorrem cada vez mais a programas de nutrição de precisão. Essa mudança não apenas eleva a taxa de inclusão de metionina, mas também impulsiona o crescimento de sua demanda.

Integração do HCN com Complexos de Acrilonitrila

Por meio do processo Sohio, plantas de acrilonitrila produzem HCN como subproduto. Esse processo permite que os operadores lucrem com um subproduto, eliminando a necessidade de queima em flares. Os complexos na Costa do Golfo e no Nordeste Asiático dominaram essa coprodução, obtendo benefícios de custo em relação aos reatores Andrussow independentes, que dependem de amônia de mercado. Em 2024-2025, a Butachimie e a Shanghai Secco empreenderam iniciativas de desgargalamento, ampliando a produção regional de HCN sem necessidade de novos reatores. Embora projetos de produção dedicada prosperem em regiões com escassez de propileno, o maior risco de matérias-primas obriga esses ativos a priorizar confiabilidade e pureza em detrimento do custo unitário.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Toxicidade extrema e custos de conformidade regulatória | -0.3% | Global, com fiscalização mais rigorosa na América do Norte e na Europa | Curto prazo (≤2 anos) |

| Volatilidade de preços de matérias-primas (gás natural, NH₃) | -0.4% | Europa (maior exposição), América do Norte e Ásia-Pacífico (moderada) | Curto prazo (≤2 anos) |

| Transição para lixiviação sem cianeto na mineração | -0.2% | Regiões de mineração da América do Sul, África e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Toxicidade Extrema e Custos de Conformidade Regulatória

O manuseio do cianeto de hidrogênio, conhecido por sua letalidade, exige sistema de circuito fechado, monitoramento contínuo e transporte especializado. A OSHA estabelece limites de exposição ocupacional em níveis específicos ao longo de oito horas e para picos de 15 minutos. Por sua vez, o Anexo XIV do REACH obriga os usuários europeus a obter autorizações específicas. As medidas de segurança, incluindo lavadores de gases, detectores de gás e chuveiros de emergência, aumentam significativamente os custos de implantação de uma planta. Além disso, o uso de vagões ferroviários especializados para transporte eleva os custos logísticos em comparação com produtos químicos a granel convencionais. Tais encargos financeiros desencorajam novos entrantes em projetos greenfield e favorecem os incumbentes verticalmente integrados. Esses players estabelecidos, que utilizam HCN internamente, limitam a liquidez dos comerciantes em regiões como Europa e Japão. Adicionalmente, as seguradoras respondem a esses riscos cobrando prêmios mais elevados, aprofundando a divisão entre produtores experientes e novos entrantes.

Volatilidade de Preços de Matérias-Primas

Tanto o processo Andrussow quanto o processo BMA utilizam metano e amônia em razões estequiométricas precisas, tornando o negócio vulnerável às flutuações do mercado de energia. Durante a crise do gás na Europa, os preços da amônia dispararam de forma significativa. Esse salto levou as grandes empresas Evonik e INEOS a reduzir seu fornecimento de mercado e a concentrar esforços em seus derivados internos. Em contrapartida, os produtores ao longo da Costa do Golfo beneficiaram-se de preços de gás mais baixos. Essa vantagem consolidou sua arbitragem de matérias-primas, reforçando sua competitividade nas exportações. Além disso, as flutuações de preços desempenham papel fundamental na definição das estratégias de intensidade de carbono; uma queda nos benchmarks de carbono cinza pode desacelerar a transição para a amônia verde. Além disso, as opções limitadas de hedge em futuros de amônia fazem com que os produtores frequentemente dependam de contratos plurianuais, o que pode gerar perdas caso a dinâmica do mercado se altere de forma desfavorável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Estrutura: Líquidos a Granel Ancoram a Logística enquanto o Gás Ganha Tração em Nichos

O HCN líquido reteve 59,87% do volume global em 2025. Essa preferência deve-se em grande parte à eficiência dos vagões pressurizados e tanques ISO, que transportam volumes expressivos por remessa, garantindo os menores custos de entrega para os usuários de alto volume. As integrações consolidadas ao longo da Costa do Golfo e do Nordeste Asiático influenciam fortemente o mercado de cianeto de hidrogênio líquido. Nessas regiões, plantas produtoras de adiponitrila e sais de cianeto estão estrategicamente localizadas próximas a desvios ferroviários. A demanda em fase gasosa tem projeção de expansão a um CAGR de 2,01% até 2031, à medida que fábricas de semicondutores adotam cada vez mais micro-geradores Andrussow. Esses geradores não apenas eliminam a necessidade de armazenamento a granel, mas também atendem aos rigorosos padrões de sala limpa. Em hubs de mineração como Peru e Gana, os líquidos são a opção preferida. Nessas regiões, dissolvedores de briquetes de cianeto convertem entregas em caminhões-tanque em soluções de lixiviação em locais remotos. Enquanto isso, no Japão, regulamentações rígidas sobre armazenamento estacionário obrigam os produtores de químicos especiais a adotar tecnologia de gás sob demanda, mesmo a um custo variável mais elevado.

A economia do transporte solidifica a dominância do cianeto de hidrogênio líquido no mercado. O custo por tonelada-quilômetro para líquidos é significativamente inferior ao dos gases em cilindros. Além disso, quando as remessas obedecem ao Protocolo de Transporte do ICMI, os prêmios de seguro permanecem razoáveis. No entanto, clusters de eletrônicos na Ásia-Pacífico e fábricas de wafers na Europa estão se inclinando para a geração no ponto de uso. Essa mudança os ajuda a manter níveis mais baixos de estoque no local, em conformidade com as regulamentações Seveso III. Refletindo essa tendência, as estruturas contratuais variam: clientes de náilon e mineração optam predominantemente por contratos de longo prazo com cláusula take-or-pay para líquidos, enquanto os acordos de fornecimento de gás tendem a ser mais curtos. Olhando para o futuro, embora os investimentos em micro-reatores estejam prontos para reduzir a participação de mercado dos líquidos, a força das redes de logística a granel e das plantas de derivados cativos garantirá que os líquidos mantenham sua posição de liderança ao longo do período de previsão.

Por Aplicação: Adiponitrila Domina, mas Sais de Cianeto Ganham Impulso

A adiponitrila absorveu 39,98% do consumo do mercado de cianeto de hidrogênio em 2025, alavancando cadeias verticalmente integradas de náilon 6,6 na América do Norte, Europa e China. Diversos anúncios da INVISTA e da Butachimie sinalizam o contínuo desgargalamento, embora o ritmo dos projetos agora leve em conta as curvas de adoção de veículos elétricos que podem limitar o carregamento de náilon por veículo. O cianeto de sódio e o cianeto de potássio devem registrar o CAGR mais rápido, de 1,92% até 2031, porque os preços do ouro incentivam projetos de lixiviação em pilha na América Latina e na África, onde os teores de minério tendem a ser mais baixos, mas o apetite dos investidores por diversificadores de ouro permanece forte. A ciano-hidrina de acetona alimenta o metacrilato de metila para chapas e revestimentos acrílicos; a demanda aqui acompanha os ciclos de construção e de retoque automotivo, proporcionando crescimento de volume em dígitos médios.

O tamanho do mercado de cianeto de hidrogênio para sais de cianeto tem projeção de expansão em ritmo moderado, porém as margens frequentemente superam as dos graus a granel de adiponitrila, porque os clientes de mineração aceitam repasse de preços vinculado aos preços à vista de metais preciosos. Por outro lado, os usuários de adiponitrila negociam contratos de fórmula atrelados a propileno e benzeno, limitando o ganho quando as matérias-primas caem. A dependência do MMA em relação às novas construções expõe a ciano-hidrina de acetona a oscilações macroeconômicas, mas os novos padrões de envidraçamento arquitetônico impulsionam a demanda por chapas acrílicas. Canais menores — agentes quelantes, produtos farmacêuticos, galvanoplastia — consomem pequenos volumes, mas exigem pureza ultrabaixa, impondo prêmios de preço que compensam o tempo de inatividade dos ciclos de limpeza. O mix de aplicações, portanto, proporciona um portfólio equilibrado, com fluxos de commodities ancorando o volume e graus especiais fortalecendo a rentabilidade.

Análise Geográfica

A participação de mercado de 37,22% da América do Norte no mercado de cianeto de hidrogênio em 2025 remonta a décadas de integração na Costa do Golfo, que colocaliza líquidos de gás natural derivados de xisto, amônia, acrilonitrila, adiponitrila e náilon 6,6. A coprodução confere resiliência de custos, permitindo que os operadores flexibilizem a produção de HCN em sincronia com a demanda de resinas finais sem incorrer em logística de mercado. As montadoras ainda especificam náilon 6,6 para peças sob o capô, onde a resistência a ciclos térmicos e a fluidos supera as considerações de custo. No entanto, o hedge de matérias-primas tornou-se essencial após o pico de amônia de 2022, levando a contratos de longo prazo com produtores de nitrogênio e desencadeando estudos de viabilidade iniciais sobre contratação de amônia verde.

A Ásia-Pacífico expande-se a um CAGR de 1,98% até 2031, liderada pelo impulso político da China para a autossuficiência em náilon 6,6, pelo boom de consumo de proteínas na Índia e pela expansão do setor de eletrônicos no Sudeste Asiático. A Hebei Chengxin e a CNPC adicionaram capacidade dedicada de HCN durante 2024-2025, reduzindo as importações e moderando a volatilidade de preços regional. A Evonik e a Sumitomo Chemical fornecem complexos de metionina na Arábia Saudita e em Singapura sob tolling de HCN de longo prazo, refletindo a crescente participação do Oriente Médio nas cadeias de valor de nutrição animal. O Japão e a Coreia do Sul mitigam as restrições logísticas por meio de tecnologia de geração no local licenciada pela Air Liquide e pela Linde, evitando assim os obstáculos regulatórios de armazenamento a granel.

A participação da Europa contraiu-se à medida que os custos de energia tornaram a produção dedicada de HCN antieconômica frente às alternativas importadas. A Evonik e a INEOS reotimizaram seus ativos para MMA cativo e produtos químicos especiais, enquanto os volumes de mercado provêm cada vez mais dos Estados Unidos e do Oriente Médio, onde os spreads de matérias-primas são favoráveis. A demanda sul-americana concentra-se no consumo de cianeto no Peru, Chile e Brasil, atendida pela Cyanco e pela Draslovka por meio de logística de briquetes sólidos adaptada a terrenos remotos. O Oriente Médio detém potencial latente: a abundância de gás e amônia na Arábia Saudita poderia sustentar plantas orientadas para exportação; contudo, na ausência de derivados domésticos, tais projetos precisam superar barreiras de qualificação e transporte para penetrar em mercados distantes. A África permanece centrada no consumo voltado para a mineração, com produção local modesta na África do Sul e dependência de importações no restante do continente.

Panorama regulatório

A exposição regulatória do cianeto de hidrogênio é amplamente moldada por controles de segurança do trabalhador e de acidentes graves, que aumentam os custos fixos de conformidade e favorecem o consumo integrado em ciclo fechado. Nos Estados Unidos, a OSHA mantém um limite de exposição permissível (PEL) de 10 ppm (11 mg/m3) como média ponderada no tempo de 8 horas para o cianeto de hidrogênio, enquanto o NIOSH lista um valor IDLH de 50 ppm, o que impulsiona o monitoramento contínuo, a prontidão para resposta a emergências e práticas especializadas de manuseio tanto em instalações produtoras quanto consumidoras.

Na Europa, o cianeto de hidrogênio se enquadra no arcabouço da ECHA (registro REACH e classificação CLP), reforçando a documentação, as medidas de gestão de risco e a comunicação na cadeia de suprimentos para intermediários industriais. Separadamente, ações comerciais e regulatórias downstream afetam a adoção no uso final: o cianeto de hidrogênio é classificado sob o código HS 2811.12.00 para fins alfandegários, e em abril de 2026 a EPA dos EUA publicou ações de tolerância a pesticidas ligadas a decisões de revisão de registro que incluem compostos relacionados ao cianeto de hidrogênio, destacando como decisões regulatórias em categorias de uso final podem retroalimentar a demanda pela química de cianeto e o escrutínio de conformidade.

Análise da cadeia de valor

A cadeia de valor do cianeto de hidrogênio começa com matérias-primas ligadas à energia (gás natural e amônia) e duas rotas principais de produção, o processo Andrussow (amônia, metano e ar sobre catalisadores à base de platina) e o processo BMA (Degussa) (amônia e metano sem oxigênio a temperaturas mais altas). Uma parcela significativa do fornecimento também vem como coproduto de complexos de acrilonitrila (Sohio), o que vincula a disponibilidade de cianeto de hidrogênio às taxas operacionais de acrilonitrila e favorece a concentração em polos petroquímicos integrados.

Dadas as exigências de segurança associadas ao transporte e armazenamento de HCN puro, a maior parte do volume é consumida internamente em instalações integradas e direcionada para derivados downstream, como adiponitrila (nylon 6,6), cianidrina de acetona (cadeia de MMA) e cianetos metálicos (NaCN/KCN) para mineração. Fornecedores de tecnologia e capacidade (por exemplo, a Roehm GmbH como licenciadora da tecnologia dos processos Andrussow e BMA) apoiam a otimização e a eliminação de restrições operacionais, enquanto a distribuição normalmente se limita a deslocamentos de curta distância por meio de vagões-tanque pressurizados, tanques ISO e terminais rigorosamente controlados, com sistemas de segurança e documentação especializados.

Cenário Competitivo

O mercado de cianeto de hidrogênio é moderadamente consolidado. A toxicidade extrema do cianeto de hidrogênio eleva as despesas de capital, desincentivando novos entrantes. Por sua vez, os contratos de longo prazo para matérias-primas de amônia e propileno entrincheiram ainda mais esses incumbentes. Patentes recentes sublinham a orientação do setor para a eficiência na coprodução. A descarbonização tornou-se o foco central das iniciativas estratégicas. Fornecedores tradicionalmente alinhados à mineração estão criando um nicho de diferenciação de serviços. Eles oferecem sistemas de detoxificação no local, certificação ICMI e auditorias de reagentes, solidificando sua posição em sais de cianeto sem competir diretamente com os gigantes no segmento de HCN a granel.

Líderes do Setor de Cianeto de Hidrogênio

INVISTA

Butachimie

Evonik Industries AG

INEOS

Draslovka

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades de curto prazo concentram-se na redução do risco de fornecimento e conformidade em aplicações que já dependem da química de cianeto, em vez de expandir o comércio mercantil de HCN puro. A cadeia de reagentes para mineração continua sendo um espaço prático em branco para diferenciação orientada por serviços, onde os fornecedores combinam entregas de NaCN/KCN com sistemas de destoxificação no local, auditorias e alinhamento com as expectativas do código do International Cyanide Management Institute (ICMI) citadas no contexto de mercado. Isso melhora a qualificação junto a grandes operações auríferas e fortalece o vínculo entre os sais de cianeto e o fornecimento integrado de HCN.

Uma segunda oportunidade envolve a criação de demanda e a diversificação de portfólio por meio de adjacências em baterias e materiais especiais que utilizam intermediários de cianeto sem exigir logística mercantil de HCN em grande escala. Reportagens da Reuters sobre a Draslovka apontam para uma movimentação ativa em direção a materiais para baterias de íon de sódio, como o azul da Prússia, e o contexto de mercado observa ainda ações empresariais que combinam fornecimento de produtos com infraestrutura logística e de terminais. Juntos, esses fatores sustentam a demanda por intermediários de cianeto em cadeias de suprimento localizadas e integradas, onde restrições de segurança, licenciamento e transporte podem superar a economia do envio a longa distância.

Desenvolvimentos recentes do setor

- Março de 2026: A Draslovka anunciou um contrato plurianual de fornecimento de cianeto de sódio com a Barrick Mining Corporation para a Nevada Gold Mines e o vinculou a uma expansão de seu terminal de manuseio em Carlin, Nevada. O acordo fortalece o offtake garantido em um importante distrito de mineração de ouro e adiciona capacidade logística que sustenta o fornecimento confiável de reagentes de cianeto sob rigorosos requisitos de segurança e transporte.

- Março de 2025: A Bloomberg e a Reuters informaram que a Draslovka está expandindo para aplicações relacionadas a baterias, incluindo materiais para baterias de íon de sódio, como o azul da Prússia. Esse movimento estratégico diversifica a demanda além da lixiviação de ouro e favorece uma integração mais estreita entre intermediários de cianeto, qualificação de materiais especiais e cadeias de suprimento ancoradas regionalmente.

- Agosto de 2024: A Navoiyazot inaugurou um novo complexo de produção de sais de cianeto no Uzbequistão, incluindo uma capacidade de 8.000 toneladas por ano de cianeto de hidrogênio e 80.000 toneladas por ano de cianeto de sódio líquido. O início das operações amplia a profundidade da produção regional de intermediários de cianeto e pode reduzir a dependência de importações para usuários de mineração e química que exigem fornecimento consistente sob restrições de manuseio de materiais perigosos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de cianeto de hidrogênio abrange a oferta e demanda globais de cianeto de hidrogênio (HCN) em suas formas líquida e gasosa, medidas em volume, e mapeadas para os principais usos químicos downstream que impulsionam o consumo.

Exclusões de escopo: excluímos o valor de derivados downstream e produtos finais (por exemplo, nylon, metacrilato de metila ou ouro) e contamos apenas os volumes de cianeto de hidrogênio.

Visão geral da segmentação

- Por Tipo de Estrutura

- Cianeto de Hidrogênio Líquido

- Cianeto de Hidrogênio Gasoso

- Por Aplicação

- Cianeto de Sódio e Cianeto de Potássio

- Adiponitrila

- Ciano-hidrina de Acetona

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental nos ajudou a definir os limites centrais e reunir indicadores consistentes que vinculam a demanda por HCN às suas cadeias downstream e presença operacional. Consultamos fontes públicas, como relatórios do USGS para sinais de mineração e metais, o Toxic Release Inventory da EPA dos EUA para contexto de instalações químicas, orientações de exposição da OSHA para restrições ligadas ao manuseio, e listagens REACH da ECHA para entender os impactos de conformidade que podem alterar o comportamento de produção e comércio.

Também utilizamos estatísticas alfandegárias e comerciais (por exemplo, UN Comtrade), além de relatórios anuais de empresas, apresentações a investidores e imprensa confiável, para acompanhar anúncios de capacidade, paradas e cronogramas de comissionamento. Bancos de dados de patentes foram verificados para identificar mudanças de processo (como Andrussow versus BMA) que podem influenciar rendimentos e a economia das plantas ao longo do tempo. As fontes de pesquisa documental listadas aqui são meramente ilustrativas, e referências públicas adicionais foram usadas para coletar dados, validar premissas e esclarecer questões abertas durante a análise.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em verificar se os volumes modelados correspondem ao funcionamento real das plantas, já que o HCN costuma ser produzido e consumido em instalações químicas integradas. Conversamos com produtores, distribuidores e usuários downstream, e depois alinhamos as discussões entre as principais regiões para confirmar a utilização da capacidade, as divisões típicas entre uso cativo e mercantil, e os fatores práticos de conversão da produção downstream para a entrada de HCN.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 12% | APAC: 44% |

| Nível médio: 49% | Líderes funcionais/de unidade: 32% | EMEA: 33% |

| Empresas menores: 14% | Gerentes: 56% | Américas: 23% |

Dimensionamento de Mercado e Previsão

O dimensionamento começou com uma reconstrução top-down do conjunto de demanda, vinculando os principais produtos downstream às necessidades de insumo de HCN, e depois alocando-o por região, usando localizações de plantas e padrões operacionais. Na prática, indicadores como a atividade da cadeia de nylon 6,6 (por meio da demanda por adiponitrila), sinais de demanda por sais de cianeto relacionados à lixiviação de ouro, a direção da demanda por MMA relacionada à cianidrina de acetona, e as taxas operacionais químicas regionais foram usados como as principais referências que mantêm o total realista.

Para reduzir desvios, o modelo foi corroborado usando aproximações seletivas de baixo para cima, como consolidações da capacidade conhecida de HCN por região, faixas típicas de utilização compartilhadas por especialistas, e fatores de conversão amostrados onde o HCN é produzido de forma proposital versus coproduzido. Onde as observações diretas eram limitadas (por exemplo, o consumo cativo dentro de instalações integradas), as lacunas foram tratadas usando faixas conservadoras de utilização e verificações cruzadas em relação ao rendimento downstream, em vez de forçar uma consolidação completa da receita dos fornecedores.

Para a previsão, foi utilizada uma análise de cenários, de modo que as perspectivas pudessem refletir diferentes trajetórias para os ciclos downstream e a estabilidade operacional das plantas. Os principais fatores que moldaram os cenários foram as mudanças esperadas nos planos de produção downstream, o momento de comissionamento e paradas, a direção do custo das matérias-primas (gás natural e amônia) e as restrições de manuseio impostas por regulamentações, que foram então revisadas com os respondentes primários antes de finalizar a trajetória.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de verificações sequenciais que comparam os volumes finais com sinais independentes, como adições de capacidade, faixas de utilização e tendências de produção downstream que devem se mover na mesma direção que a demanda por HCN. Se uma região apresentasse variações inusuais, as premissas por trás dos fatores de conversão, fluxos comerciais e taxas operacionais das plantas eram reexaminadas, e, quando necessário, especialistas eram recontatados para confirmar se um evento real (paralisação, expansão ou mudança sustentada na demanda) explicava a variação.

Antes da aprovação final, o trabalho é revisado por outro analista para confirmar a integridade dos cálculos, a consistência das unidades e a aplicação uniforme das regras de escopo entre regiões e anos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Comparação do Dimensionamento do Mercado de Cianeto de Hidrogênio da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o cianeto de hidrogênio podem parecer muito distantes entre si, mesmo quando descrevem o mesmo setor, porque a unidade de medida subjacente e o que é contabilizado podem ser diferentes. Algumas fontes apresentam um número de receita para o produto comercializado, enquanto outras rastreiam a produção e o consumo físicos, nos quais o uso cativo é comum, o que pode alterar rapidamente o total.

A tabela mostra uma clara diferença entre um total baseado em volume e totais baseados em receita, e no modelo da Mordor Intelligence o mercado é medido em milhões de toneladas e inclui volumes cativos ligados a instalações químicas integradas, em vez de converter tudo em USD usando preços presumidos que podem variar por região e tipo de contrato.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 2,41 milhões (2026) | |

| Consultoria Global A | USD 1,35 bilhão (2024) | Reportado como receita para um mercado global de HCN e parece depender de premissas de preço e canal, o que pode subestimar volumes cativos e alterar totais quando o preço contratual não é transparente. |

| Editora do Setor B | USD 1,50 bilhão (2024) | Utiliza um enquadramento de receita com uma curva de crescimento de longo prazo, mas os sinais de escopo sugerem uma segmentação orientada por derivados e premissas de crescimento mais elevadas que podem não se reconciliar com o padrão mais lento de consumo de intermediários cativos. |

No geral, a comparação reflete principalmente diferentes unidades e regras de contagem, em vez de uma simples divergência de direção. Ao manter os insumos vinculados ao rendimento downstream, à capacidade e a verificações de utilização, a visão final permanece rastreável à atividade química observável e pode ser repetida à medida que surgem novas atualizações operacionais.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de cianeto de hidrogênio até 2031?

O volume global deverá atingir 2,63 milhões de toneladas até 2031, marcando um CAGR de 1,77% a partir de 2,41 milhões de toneladas em 2026.

Por que o cianeto de hidrogênio líquido é preferido ao gasoso em aplicações a granel?

Vagões pressurizados e tanques ISO podem transportar de 20 a 25 toneladas por remessa, reduzindo o custo de entrega para grandes usuários, enquanto cilindros entregam apenas quantidades em quilogramas e elevam as despesas de manuseio.

Qual uso final consome mais cianeto de hidrogênio atualmente?

A produção de adiponitrila para náilon 6,6 lidera a demanda, absorvendo quase 39,98% do consumo global de HCN em 2025.

O que está impulsionando o crescimento da demanda de cianeto de hidrogênio na Ásia-Pacífico?

As adições de capacidade em náilon 6,6 e metionina, aliadas à expansão da atividade de mineração de ouro, impulsionam o consumo regional a um CAGR projetado de 1,98% até 2031.

Como os produtores estão abordando a pegada de carbono do cianeto de hidrogênio?

Projetos-piloto na Europa e na América do Norte testam matérias-primas de amônia verde e tecnologia de micro-reatores, embora a adoção generalizada aguarde a paridade de custos com os insumos convencionais.

As tecnologias de lixiviação de ouro sem cianeto poderiam reduzir a demanda de HCN?

Os projetos-piloto de tiossulfato e glicina mostram potencial, mas a adoção no mercado convencional antes de 2028-2030 parece improvável, dados os obstáculos de recuperação e custo de reagentes.

Página atualizada pela última vez em: