Tamaño y cuota del mercado de computación en la nube en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

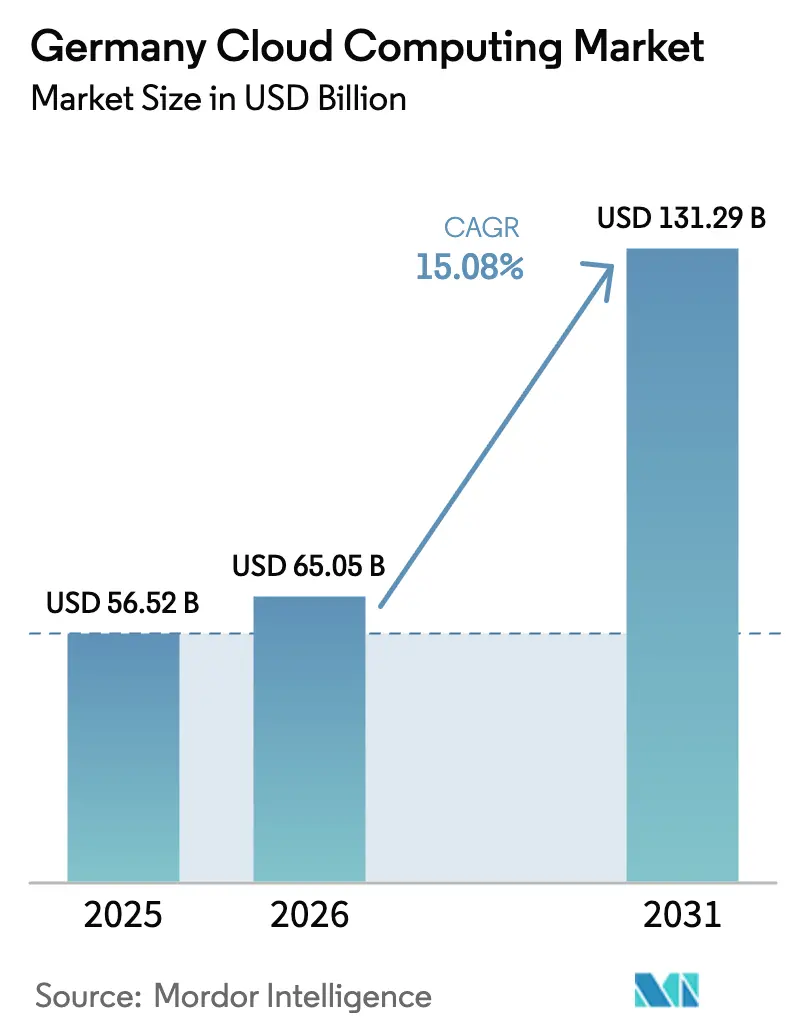

| Tamaño del mercado en el año base (2025) | 56.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 65.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 131.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.08% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de computación en la nube en Alemania por Mordor Intelligence

Se prevé que el tamaño del mercado de computación en la nube en Alemania crezca desde 56.520 millones de USD en 2025 hasta 65.050 millones de USD en 2026, y se proyecta que alcance los 131.290 millones de USD en 2031 con una tasa de crecimiento anual compuesto (CAGR) del 15,08% durante el período 2026-2031. Una oleada de migraciones a SAP S/4HANA, con fecha límite antes del cierre de 2027, está llevando a miles de empresas a renovar su infraestructura y acelerar el gasto en la nube.[1]ASUG News + Views, "Q4 and FY 2024: SAP Surges as Cloud Revenue Soars," asug.com La búsqueda de soberanía digital está reformando la selección de proveedores, ya que los compradores alemanes insisten en el alojamiento dentro del país, la custodia de claves de cifrado y el cumplimiento de BSI C5, lo que impulsa a los hiperescaladores hacia expansiones de capacidad multimillonarias en euros.[2]Germany Trade & Invest, "Microsoft invertirá miles de millones en Alemania", gtai.de Las arquitecturas híbridas están creciendo con mayor rapidez porque mantienen los datos confidenciales en instalaciones locales mientras envían las cargas de trabajo de inteligencia artificial con gran demanda de GPU a zonas hiperescaladas regionales. Los elevados precios de la electricidad están aumentando el atractivo relativo de las plataformas compartidas frente a los centros de datos autogestionados, inclinando aún más la demanda hacia el mercado de computación en la nube en Alemania.[3]SMARD, "Entwicklung der Industriestrompreise", smard.de

Conclusiones clave del informe

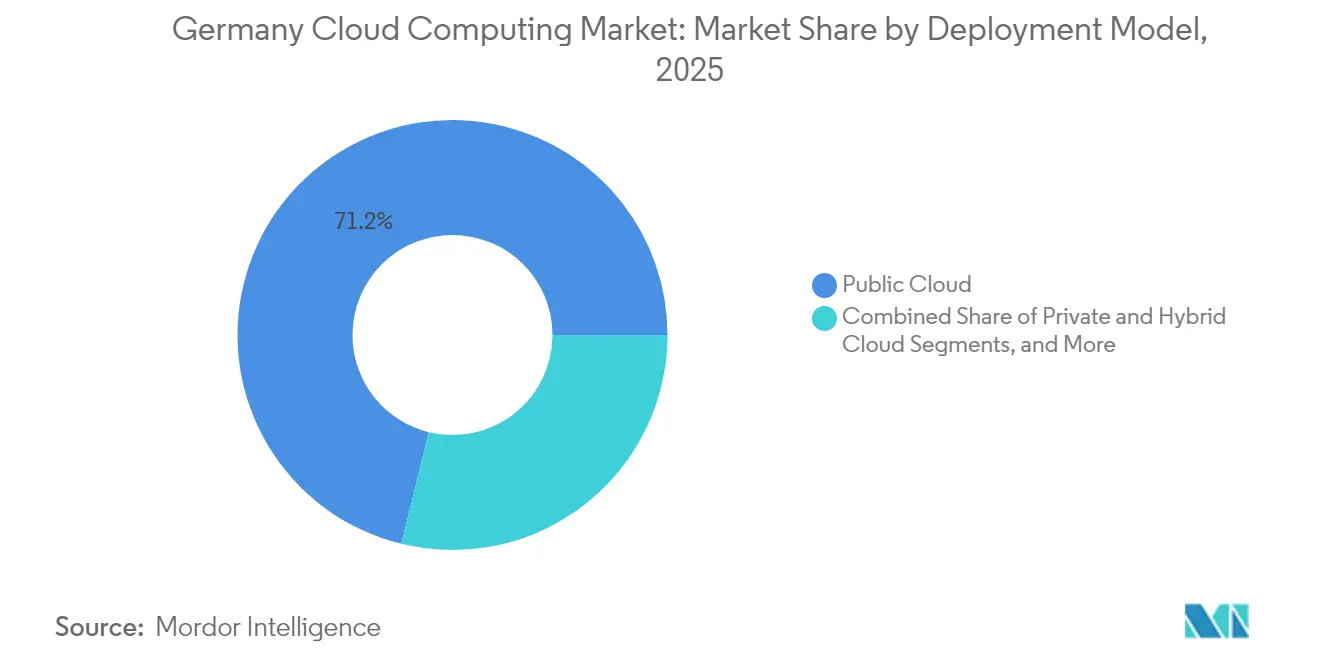

- Por modelo de implementación, la nube pública representó el 71,18% de la cuota del mercado de computación en la nube en Alemania en 2025, mientras que se prevé que la nube híbrida crezca a una CAGR del 17,60% hasta 2031.

- Por modelo de servicio, el Software como Servicio capturó una cuota del 47,88% en 2025; se proyecta que la Plataforma como Servicio se expanda a una CAGR del 16,74% hasta 2031.

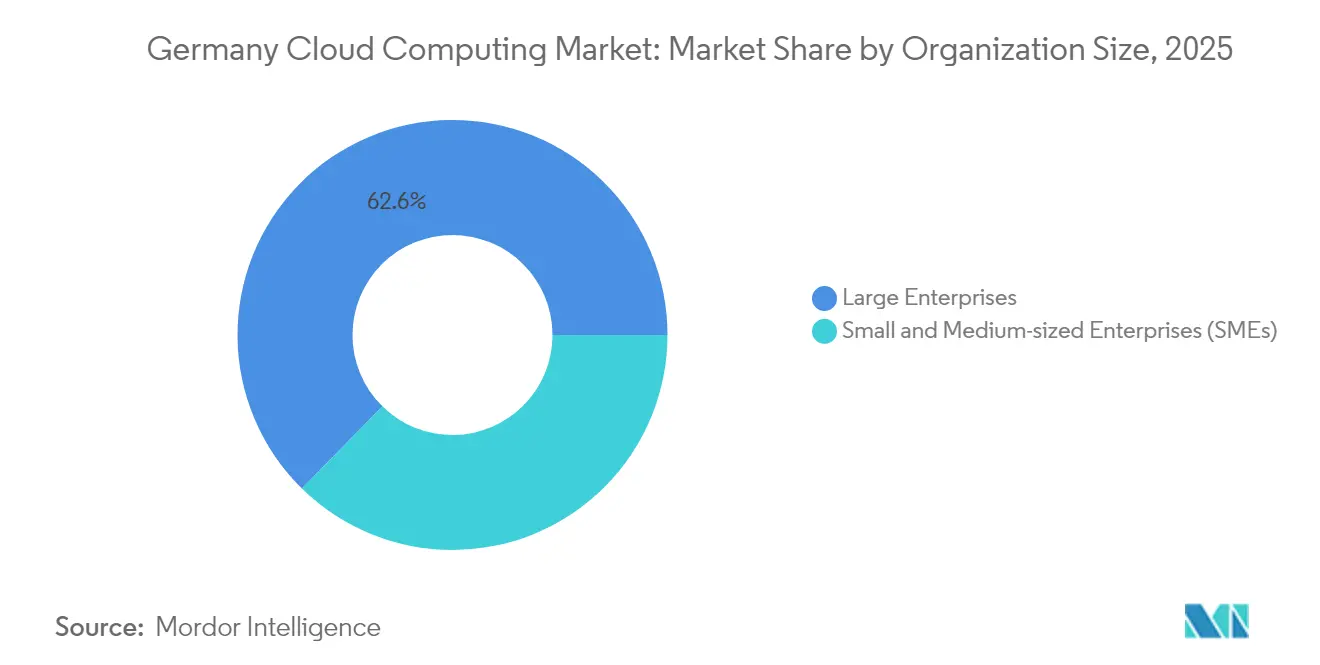

- Por tamaño de organización, las grandes empresas controlaron el 62,65% del gasto en 2025, mientras que se espera que las pequeñas y medianas empresas avancen a una CAGR del 19,01% durante el período de previsión.

- Por industria de usuario final, la tecnología de la información y las telecomunicaciones lideraron con una cuota del 21,22% en 2025; se prevé que la atención sanitaria registre el crecimiento más rápido con una CAGR del 17,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de computación en la nube en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Iniciativas nacionales de transformación digital | +3.20% | Enfoque nacional en Renania del Norte-Westfalia y Baden-Württemberg | Mediano plazo (2-4 años) |

| Estrategias empresariales de múltiples nubes e híbridas | +2.80% | Nacional, primeros adoptantes en el centro financiero de Fráncfort | Mediano plazo (2-4 años) |

| Auge de las cargas de trabajo de inteligencia artificial y aprendizaje automático | +4.10% | Clústeres en Múnich, Fráncfort y Berlín | Corto plazo (≤2 años) |

| Fecha límite de migración a SAP S/4HANA | +2.70% | Mayor impacto en las regiones manufactureras | Corto plazo (≤2 años) |

| Subsidios gubernamentales para centros de datos ecológicos sostenibles | +1.90% | Nacional, más fuerte en regiones con energía renovable | Largo plazo (≥4 años) |

| Transición de los fabricantes de equipos originales del sector automotriz hacia sistemas en la nube para vehículos definidos por software | +1.40% | Clústeres automotrices de Stuttgart, Múnich y Wolfsburg | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las iniciativas nacionales de transformación digital impulsan la demanda del sector público

Los programas federales que digitalizan los servicios a los ciudadanos están impulsando las ofertas preparadas para la soberanía digital. Los organismos gubernamentales especifican cada vez más el alojamiento en el país y el cifrado en el lado del cliente como requisitos de referencia, desplazando la demanda hacia proveedores capaces de certificar los controles BSI C5.[4]Centro de noticias de Microsoft, "Sovereign Cloud Platform for German Administration", microsoft.com Las líneas de financiación vinculadas a estos programas reducen el riesgo presupuestario de la migración a la nube, lo que permite a los ministerios modernizar las plataformas heredadas en un único ciclo de adquisición. Los hiperescaladores han respondido con regiones soberanas dedicadas y modelos de asociación que delimitan el acceso operativo, ayudando al mercado de computación en la nube en Alemania a penetrar en cargas de trabajo sensibles que antes estaban reservadas a entornos locales. El flujo resultante respalda una base de ingresos sostenida a mediano plazo, especialmente para los operadores locales que ya cumplen con los estrictos mandatos de residencia de datos.

La adopción empresarial de estrategias de múltiples nubes e híbridas redefine las relaciones con los proveedores

El 55% de las grandes empresas alemanas utilizan implementaciones híbridas y otro 52% aplican políticas de prioridad a la nube, lo que señala un cambio decisivo hacia carteras de múltiples proveedores. Los compradores distribuyen las cargas de trabajo para evitar la dependencia de un único proveedor y alinear cada aplicación con el perfil óptimo de cumplimiento normativo o latencia. Asociaciones como la iniciativa SAP2SKY de Deutsche Telekom con Google Cloud destacan un patrón en el que los operadores nacionales gestionan la capacidad hiperescalada preservando al mismo tiempo el procesamiento local de datos. La demanda de plataformas de gestión de la nube y servicios de integración está aumentando a medida que los equipos de tecnología de la información gestionan la intermediación de credenciales, la observabilidad y el control del gasto con dos o más proveedores. Este desarrollo amplía el mercado de computación en la nube en Alemania al crear oportunidades de servicio más allá del cómputo y almacenamiento básicos.

El auge de las cargas de trabajo de inteligencia artificial y aprendizaje automático exige una infraestructura rica en GPU

Aproximadamente la mitad de los contratos de nube de SAP en el cuarto trimestre de 2024 contenían componentes explícitos de inteligencia artificial, lo que subraya la creciente demanda de clústeres con aceleración gráfica. Las empresas necesitan instancias de GPU de alta densidad para el entrenamiento de inteligencia artificial generativa, la inferencia en lenguaje natural y los flujos de trabajo de visión por computadora. Los hiperescaladores se apresuran a abrir regiones centradas en la inteligencia artificial, mientras que los proveedores nacionales invierten en refrigeración líquida e instalaciones alimentadas por energías renovables para controlar el consumo energético. Los fabricantes integran servidores perimetrales que realizan inferencias dentro de las instalaciones de la fábrica, pero dependen de los sistemas de respaldo en la nube para el entrenamiento de modelos y la gestión del ciclo de vida, reforzando la adopción de arquitecturas híbridas. La ola de inteligencia artificial multiplica, por tanto, el gasto en infraestructura y eleva el nivel técnico de entrada, consolidando el crecimiento en proveedores capaces de financiar centros de datos de próxima generación dentro del mercado de computación en la nube en Alemania.

La fecha límite de migración a SAP S/4HANA impulsa los movimientos hacia la nube

La fecha de fin de mantenimiento en 2027 obliga a las empresas a elegir entre costosas actualizaciones en local o una transición directa a la planificación de recursos empresariales gestionada en la nube. Los fabricantes alemanes y los proveedores del Mittelstand optan cada vez más por los paquetes RISE o GROW que incluyen alojamiento en hiperescaladores, acelerando las reservas de infraestructura, middleware y servicios. Los proyectos de migración desencadenan una refactorización más amplia de las cargas de trabajo, que frecuentemente integra conjuntos de herramientas de análisis, seguridad y colaboración. Las empresas de consultoría y los proveedores de servicios gestionados despliegan equipos especializados para cumplir con los ajustados plazos de conversión, tensando el mercado laboral y elevando las tarifas facturables. La carrera hacia el cumplimiento normativo alimenta una expansión sostenida de dos dígitos en el mercado de computación en la nube en Alemania a corto plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de electricidad | -2.10% | Nacional, agudo en estados industriales | Corto plazo (≤2 años) |

| Escasez de talento nativo en la nube | -1.80% | Corredores tecnológicos de Berlín, Múnich y Fráncfort | Mediano plazo (2-4 años) |

| Estrictas normas alemanas de residencia de datos (BSI C5, Schrems II) | -1.30% | Nacional, variable según industria | Largo plazo (≥4 años) |

| Bloqueos de licencias de proveedores de software independientes en local en el Mittelstand | -0.90% | Regiones manufactureras tradicionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de electricidad endurecen la economía de los centros de datos

Los precios industriales de la electricidad promediaron 16,77 centavos por kWh en 2024, entre los más altos de Europa, lo que comprime los márgenes de las instalaciones con uso intensivo de cómputo. Los bastidores de GPU que impulsan los flujos de trabajo de inteligencia artificial consumen hasta cinco veces más energía que los servidores tradicionales, amplificando la sensibilidad a las fluctuaciones arancelarias. Los grandes operadores se cubren mediante contratos de energía renovable a largo plazo, mientras que los operadores de colocación más pequeños enfrentan una compresión de beneficios que podría desencadenar una consolidación. Las empresas comparan las crecientes facturas de servicios públicos del hardware alojado en sus instalaciones con las tarifas predecibles de consumo en la nube, inclinando los presupuestos hacia la capacidad externalizada dentro del mercado de computación en la nube en Alemania. A corto plazo, la volatilidad de los precios de la energía sigue siendo un obstáculo para los planes de expansión en el país, especialmente para los recién llegados que carecen de escala.

La escasez de talento nativo en la nube limita la velocidad de implementación

Alemania registró 149.000 puestos de trabajo en tecnología de la información sin cubrir en 2024, con períodos de vacante que promedian 7,7 meses. Las brechas de competencias son más agudas en la administración de Kubernetes, la automatización de DevOps y la ingeniería de plataformas de inteligencia artificial, lo que prolonga los plazos de los proyectos internos y aumenta el atractivo de los servicios gestionados. Las empresas medianas frecuentemente externalizan las responsabilidades de construcción y gestión para suplir los déficits de personal, ampliando los ingresos direccionables para las consultoras, aunque ralentizando la adopción de patrones híbridos complejos. La inflación salarial de los arquitectos de nube eleva los cálculos del costo total de propiedad, compensando parcialmente las ventajas de precio de los recursos hiperescalados. A menos que se amplíen los canales de formación, el cuello de botella del talento podría moderar la trayectoria, por lo demás sólida, del mercado de computación en la nube en Alemania a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de implementación: Las configuraciones híbridas emergen como el punto óptimo de cumplimiento normativo

Las arquitecturas híbridas aportaron una porción modesta en 2025, pero se proyecta que crezcan a una CAGR del 17,60%, superando a todas las demás opciones de implementación en el mercado de computación en la nube en Alemania. Aunque las plataformas públicas representaron aún el 71,18% del gasto, muchas empresas reguladas mantienen ahora los datos de producción en instalaciones alemanas certificadas y trasladan los análisis de alta demanda a las zonas hiperescaladas. Este patrón equilibra los mandatos de residencia de datos con la capacidad elástica y sustenta las perspectivas sobre el tamaño del mercado de computación en la nube en Alemania.

Las nubes privadas siguen siendo relevantes para cargas de trabajo especializadas en banca y defensa que exigen aislamiento absoluto y criptografía a medida. Los fabricantes de equipos originales del sector automotriz diseñan vehículos definidos por software que transmiten telemetría a sistemas de respaldo en la nube, mientras almacenan en caché la lógica crítica para la seguridad en el extremo de la red, reforzando las propuestas de valor híbridas. La legislación sobre eficiencia energética lleva a los operadores de centros de datos a comercializar la recuperación de calor residual y el aprovisionamiento de energías renovables, aumentando el atractivo de las opciones fuera de las instalaciones propias. A medida que los proyectos SAP avanzan de la fase piloto a la puesta en marcha, las empresas adoptan con frecuencia un modelo híbrido por fases antes de dar de baja el hardware heredado, extendiendo la demanda mucho más allá de los años iniciales de migración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por modelo de servicio: La adopción de la Plataforma como Servicio sigue los requisitos de inteligencia artificial y computación en el extremo de la red

El Software como Servicio capturó el 47,88% de los ingresos en 2025, pero la Plataforma como Servicio es la de mayor crecimiento con una CAGR del 16,74%, ya que los desarrolladores necesitan orquestación de contenedores, transmisión de eventos y microservicios de GPU que reducen el tiempo de desarrollo. El tamaño del mercado de computación en la nube en Alemania para la Plataforma como Servicio está creciendo a medida que los fabricantes despliegan flujos de trabajo de mantenimiento predictivo que incorporan datos de sensores de planta y envían información a los equipos de mantenimiento. Las empresas de telecomunicaciones aplican agentes de inteligencia artificial basados en Plataforma como Servicio para ajustar de forma autónoma las redes de radio, demostrando el valor del modelo en entornos de alta disponibilidad.

La Infraestructura como Servicio sigue siendo fundamental, pero se consume cada vez más a través de superposiciones de servicios gestionados que incorporan seguridad, observabilidad y gobernanza de costos. El impulso del Software como Servicio continúa en los conjuntos de herramientas de planificación de recursos empresariales, gestión de relaciones con clientes y capital humano, ya que los modelos de suscripción liberan capital para la innovación. Los proveedores ahora agrupan las aplicaciones empresariales con copilotos de inteligencia artificial preconfigurados, fidelizando a los clientes en niveles de mayor margen. La interoperabilidad entre las capas de Software como Servicio, Plataforma como Servicio e Infraestructura como Servicio se convierte en un criterio de adquisición, favoreciendo a las plataformas que unifican la facturación y los controles de acceso en todo el mercado de computación en la nube en Alemania.

Por tamaño de organización: Las pequeñas y medianas empresas impulsan las curvas de adopción prioritaria de la nube

Las grandes empresas representaron el 62,65% del gasto en 2025, aunque las pequeñas y medianas empresas registrarán una CAGR del 19,01% hasta 2031, aportando dinamismo al mercado de computación en la nube en Alemania. Las empresas más pequeñas suelen prescindir del bagaje de los sistemas centrales y el hardware propietario, lo que les permite pivotar más rápidamente hacia arquitecturas sin servidor y en contenedores. Los conjuntos de herramientas de Software como Servicio ofrecen a estas empresas acceso inmediato a funcionalidades de nivel empresarial sin intensidad de capital, acelerando su competitividad frente a rivales de mayor tamaño.

Por el contrario, las grandes corporaciones navegan programas plurianuales que desenredan vastos entornos heredados preservando al mismo tiempo la continuidad del servicio. Muchas amplían los contratos de soporte en local incluso mientras adoptan la nube para nuevas cargas de trabajo, creando una complejidad de doble pila. Los integradores de sistemas ocupan nichos lucrativos orquestando estos entornos híbridos, mientras los hiperescaladores captan a las pequeñas y medianas empresas con procesos de incorporación simplificados y paquetes de soporte localizados. A medida que ambos grupos amplían su uso, el mercado de computación en la nube en Alemania se beneficia de una cartera combinada de acuerdos de victoria rápida y megaproyectos de transformación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: La atención sanitaria lidera el crecimiento mientras la tecnología de la información y las telecomunicaciones dominan el gasto

La tecnología de la información y las telecomunicaciones representaron el 21,22% de los ingresos de 2025, lo que refleja el doble papel del sector como proveedor y adoptante temprano en la industria de computación en la nube en Alemania. Los proveedores despliegan plataformas de automatización de redes y experiencia del cliente sobre sus propias nubes, generando un ciclo de gasto autorreforzante. La atención sanitaria, por su parte, registrará una CAGR del 17,98%, impulsada por la expansión de la telemedicina, los mandatos de historia clínica electrónica y el diagnóstico asistido por inteligencia artificial.

Los clústeres automotrices de Baviera y Baden-Württemberg aprovechan la nube para coordinar las actualizaciones remotas y las simulaciones de gemelos digitales, entrelazando la tecnología operativa con los sistemas de tecnología de la información. Las plantas manufactureras despliegan pasarelas perimetrales vinculadas a plataformas analíticas centralizadas para el control de calidad en tiempo real, profundizando la dependencia del sector industrial en el mercado de computación en la nube en Alemania. Las instituciones financieras adoptan motores de gestión del riesgo en la nube, aunque mantienen una estricta custodia de las claves de cifrado, demostrando que el cumplimiento normativo y la modernización pueden coexistir. Las cargas de trabajo del sector público migran bajo marcos de soberanía digital, mientras las universidades aprovisionan cómputo en ráfaga para proyectos de investigación, completando un amplio conjunto vertical.

Análisis geográfico

La región Rin-Meno de Fráncfort ancla la capacidad de los centros de datos de Alemania gracias a su intercambio de Internet dominante, que representa más de un tercio del inventario actual de megavatios. El ecosistema tecnológico de Baviera, agrupado en torno a Múnich, impulsa el uso de la nube en los sectores automotriz y de semiconductores, estimulando despliegues especializados de GPU. Renania del Norte-Westfalia alberga una densa actividad manufacturera que genera demanda de configuraciones híbridas que conectan las plantas de producción con las zonas de disponibilidad regionales. El legado de ingeniería de Baden-Württemberg fomenta la adopción temprana de proyectos de gemelos digitales e inteligencia artificial en el extremo de la red que dependen de una conectividad de baja latencia.

Se prevé que la capacidad de los centros de datos crezca desde 2.700 MW en 2024 hasta 4.800 MW a finales de la década, impulsada por anuncios de escala de miles de millones de euros de Amazon Web Services, Microsoft y Alphabet. Los proveedores ubican cada vez más sus instalaciones cerca de los corredores de energía renovable para cumplir con los mandatos de eficiencia y satisfacer los compromisos corporativos de sostenibilidad. El despliegue de redes 5G y las redes de campus habilitan nodos de cómputo distribuido, un cambio que dispersa las cargas de trabajo más allá de Fráncfort hacia metrópolis secundarias. Los centros EdgAir de T-Systems ejemplifican estas microrregiones que conectan dispositivos de campo con nubes centrales con una latencia de un solo dígito en milisegundos.

Los diferenciales regionales en el costo de la electricidad influyen en la selección de ubicaciones a medida que los operadores ponderan las tarifas de la red eléctrica frente a la densidad de fibra óptica y los incentivos fiscales. Los campus emergentes de nube soberana en Berlín y Bonn sirven a organismos federales, anclando la demanda en los centros políticos. En conjunto, estos patrones establecen un tejido de múltiples clústeres que satisface las diversas necesidades de latencia, cumplimiento normativo y resiliencia que sustentan el mercado de computación en la nube en Alemania.

Panorama competitivo

El panorama muestra una concentración moderada, con los hiperescaladores estadounidenses liderando pero los competidores europeos expandiéndose rápidamente. Amazon divulgó compromisos de infraestructura alemana de 16.600 millones de euros hasta 2030, respaldando proyectos de red, seguridad y energía renovable. Microsoft comprometió 3.200 millones de euros para duplicar la capacidad en la nube y establecer regiones optimizadas para la inteligencia artificial adaptadas a los requisitos de soberanía, incluidos modelos de custodia de claves para organismos públicos. Google profundizó su asociación con Deutsche Telekom, migrando el entorno SAP del operador y codesarrollando servicios de ecosistema de datos que se preintegran con los modelos generativos Gemini.

STACKIT e IONOS presentan la soberanía digital como una característica premium, aprovechando la cautela de las empresas ante las reclamaciones de acceso extraterritorial. El reclutamiento por parte de STACKIT del ex director general de Google Cloud en el país señala la intención de escalar las ventas empresariales y los servicios de inteligencia artificial. Según los informes, las consultas a proveedores europeos aumentaron un 250% durante 2024 en medio de la incertidumbre geopolítica, lo que indica una demanda latente de alternativas no estadounidenses. Los especialistas en computación en el extremo de la red, como German Edge Cloud, atienden las cargas de trabajo de la Industria 4.0 que requieren una latencia inferior a 10 milisegundos dentro de las plantas de producción, lo que les otorga un nicho defendible.

Las alianzas estratégicas definen la diferenciación en el mercado. SAP GROW en AWS comprime los plazos de implementación de la planificación de recursos empresariales y agrupa extensiones de inteligencia artificial generativa. T-Systems integra las ofertas Azure soberanas con su pila de seguridad gestionada para ganar cargas de trabajo federales. Oracle combina clústeres de GPU con los nodos avanzados de AMD para atraer a los desarrolladores de inteligencia artificial. En conjunto, estas maniobras intensifican la competencia y obligan a todos los actores a equilibrar el cumplimiento normativo, el rendimiento y el costo dentro del mercado de computación en la nube en Alemania.

Líderes de la industria de computación en la nube en Alemania

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Deutsche Telekom amplió su alianza con Google Cloud hasta 2030, migrando cargas de trabajo SAP y lanzando una plataforma de ecosistema único de datos impulsada por inteligencia artificial.

- Febrero de 2025: Microsoft comprometió 3.200 millones de euros para ampliar la capacidad de inteligencia artificial y formar a 1,2 millones de ciudadanos, con foco en Renania del Norte-Westfalia.

- Enero de 2025: Friedhelm Loh Group fusionó subsidiarias bajo German Edge Cloud para ofrecer soluciones de nube perimetral conformes con GAIA-X.

- Diciembre de 2024: SAP y Amazon Web Services lanzaron "GROW with SAP on AWS" para acelerar los despliegues de planificación de recursos empresariales en la nube.

Alcance del informe del mercado de computación en la nube en Alemania

La computación en la nube proporciona acceso bajo demanda a recursos informáticos, en particular almacenamiento de datos y capacidad de procesamiento, sin requerir una gestión directa por parte del usuario. Los recursos informáticos, incluidos los servidores físicos y virtuales, el almacenamiento de datos, las capacidades de red, las herramientas de desarrollo de aplicaciones, el software y los análisis basados en inteligencia artificial, son ahora accesibles a través de Internet con un modelo de precios de pago por uso.

El informe cubre las empresas de computación en la nube en Alemania. El mercado está segmentado por tipo (nube pública, nube privada, nube híbrida), tipo de organización (pequeñas y medianas empresas, grandes empresas), industrias de usuario final (manufactura, educación, comercio minorista, transporte, logística, atención sanitaria, servicios bancarios, financieros y de seguros, telecomunicaciones y tecnología de la información, gobierno y sector público). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube pública |

| Nube privada |

| Nube híbrida |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Pequeñas y medianas empresas (PYMEs) |

| Grandes empresas |

| Manufactura |

| Educación |

| Comercio minorista |

| Transporte y logística |

| Atención sanitaria |

| Servicios bancarios, financieros y de seguros (BFSI) |

| Tecnología de la información y telecomunicaciones |

| Gobierno y sector público |

| Servicios públicos |

| Medios de comunicación y entretenimiento |

| Por modelo de implementación | Nube pública |

| Nube privada | |

| Nube híbrida | |

| Por modelo de servicio | Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) | |

| Software como Servicio (SaaS) | |

| Por tamaño de organización | Pequeñas y medianas empresas (PYMEs) |

| Grandes empresas | |

| Por industria de usuario final | Manufactura |

| Educación | |

| Comercio minorista | |

| Transporte y logística | |

| Atención sanitaria | |

| Servicios bancarios, financieros y de seguros (BFSI) | |

| Tecnología de la información y telecomunicaciones | |

| Gobierno y sector público | |

| Servicios públicos | |

| Medios de comunicación y entretenimiento |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de computación en la nube en Alemania en 2026?

El tamaño del mercado de computación en la nube en Alemania se valora en 65.050 millones de USD en 2026.

¿Cuál es la tasa de crecimiento esperada del gasto en nube en Alemania hasta 2031?

Se proyecta que el gasto agregado crezca a una CAGR del 15,08% hasta alcanzar los 131.290 millones de USD en 2031.

¿Qué modelo de implementación se expande más rápido entre las empresas alemanas?

La nube híbrida lidera, avanzando a una CAGR del 17,60% a medida que las empresas combinan la residencia de datos con cómputo escalable fuera de las instalaciones propias.

¿Por qué se acelera la adopción en el sector de la atención sanitaria?

Los despliegues de telemedicina, los mandatos de historia clínica electrónica y el diagnóstico habilitado por inteligencia artificial impulsan las cargas de trabajo sanitarias hacia nubes conformes, generando una CAGR del 17,98%.

¿Cómo afecta la fecha límite de SAP S/4HANA a la demanda?

El cierre de 2027 obliga a las empresas a elegir la planificación de recursos empresariales alojada en la nube, creando una considerable oleada de migración que impulsa los ingresos de infraestructura y servicios.

¿Qué ventaja competitiva reclaman los proveedores de nube soberana?

Destacan la certificación BSI C5, el cifrado en el lado del cliente y el alojamiento en el país, cumpliendo con los estrictos requisitos de soberanía de datos alemanes.

Última actualización de la página el: