Tamanho e Participação do Mercado de Fluido Hidráulico Resistente ao Fogo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.63% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluido Hidráulico Resistente ao Fogo por Mordor Intelligence

O tamanho do Mercado de Fluido Hidráulico Resistente ao Fogo foi avaliado em USD 1,48 bilhão em 2025 e estima-se que cresça de USD 1,53 bilhão em 2026 para atingir USD 1,83 bilhão até 2031, a uma CAGR de 3,63% durante o período de previsão (2026-2031). A automação e a eletrificação de equipamentos pesados estão impulsionando a demanda, pois aumentam os requisitos de ponto de fulgor para eletrônicos de alta tensão. Parques eólicos offshore estão especificando fluidos capazes de suportar pressões de 400 bar e variações significativas de temperatura. As soluções de água-glicol continuam sendo a escolha preferida para linhas de aço e fundição. As regulamentações ambientais estão direcionando as frotas dos setores marítimo, de mineração e de construção para ésteres sintéticos biodegradáveis. Esses ésteres cumprem os padrões de resistência ao fogo estabelecidos pela Factory Mutual (FM 6930) e os critérios de biodegradabilidade HEES (Éster Sintético Hidráulico Ambiental) da Organização Internacional de Normalização (ISO) 15380. Além disso, os avanços no monitoramento de fluidos em tempo real estão estendendo os intervalos de manutenção e reduzindo os custos operacionais ao longo da vida útil, tornando os ésteres premium uma opção viável para operadores de médio porte.

Principais Conclusões do Relatório

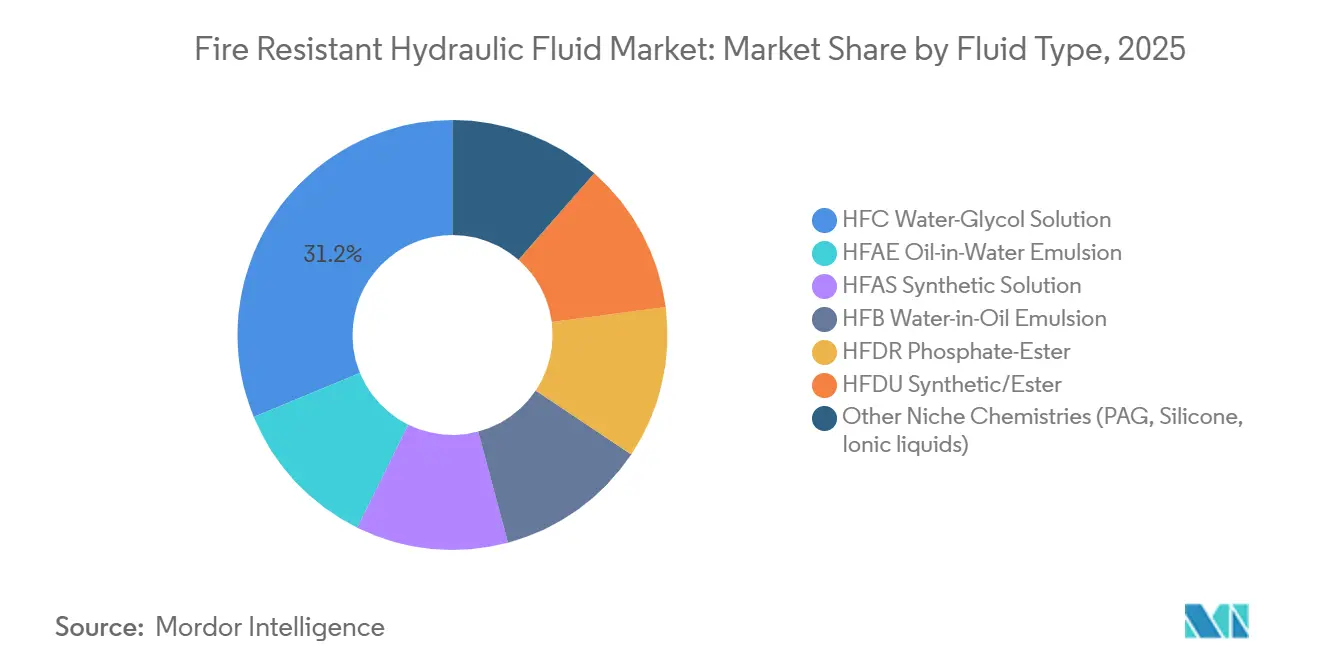

- Por tipo de fluido, a água-glicol HFC deteve 31,22% da participação do mercado de fluido hidráulico resistente ao fogo em 2025, enquanto os ésteres sintéticos HFDU têm previsão de expansão a uma CAGR de 3,56% até 2031.

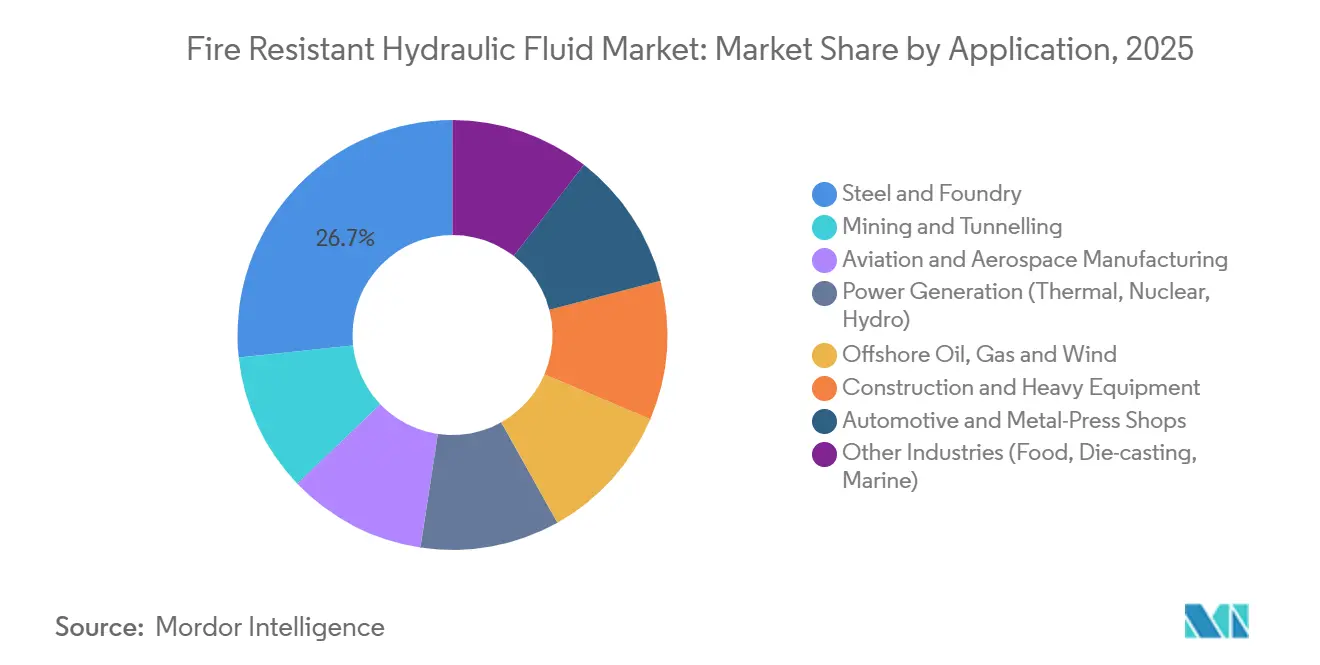

- Por aplicação, aço e fundição responderam por 26,67% da receita de 2025, enquanto o petróleo, gás e energia eólica offshore têm projeção de crescimento a uma CAGR de 4,11% até 2031.

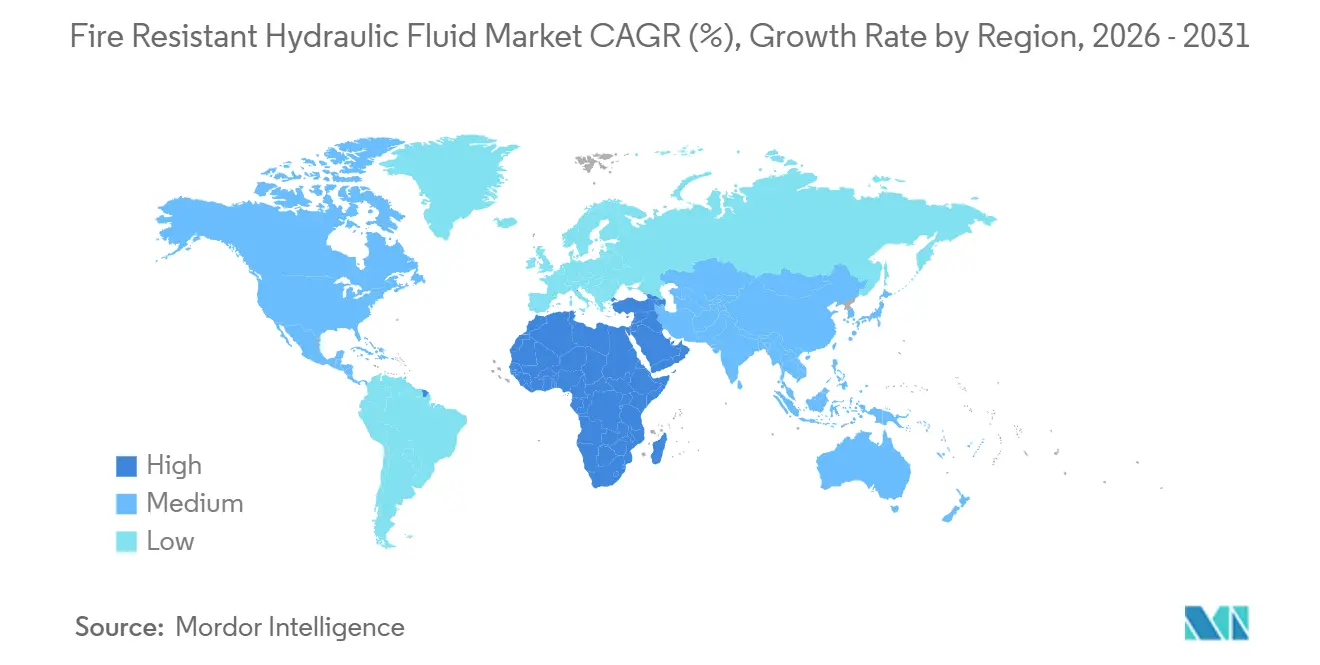

- Por geografia, a Ásia-Pacífico captou 34,11% da receita de 2025; o segmento do Oriente Médio e África está posicionado para a CAGR mais rápida de 4,67% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fluido Hidráulico Resistente ao Fogo

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da automação e eletrificação eleva os limites de ponto de fulgor | +1.2% | Global, com concentração em América do Norte, Europa e polos industriais da APAC | Médio prazo (2-4 anos) |

| Expansão de plataformas eólicas offshore utilizando sistemas hidráulicos de passo e ancoragem | +0.8% | Europa (Mar do Norte), APAC (China, Taiwan), América do Norte (costa atlântica) | Longo prazo (≥ 4 anos) |

| Crescimento de sistemas hidráulicos críticos para segurança na produção aeronáutica e aeroespacial | +0.5% | América do Norte, Europa, APAC (Japão, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| O monitoramento da condição do fluido em tempo real estende os intervalos de drenagem e reduz o custo total de propriedade | +0.6% | Global, adoção antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| A relocalização da mistura de glicol impulsionada por tarifas melhora a segurança do fornecimento doméstico | +0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Automação e Eletrificação Elevam os Limites de Ponto de Fulgor

À medida que as máquinas móveis adotam cada vez mais a eletrificação, a integração de baterias, inversores e acionamentos hidráulicos em estruturas compactas aumenta o risco de ignição, particularmente na presença de óleos minerais. Grandes Fabricantes de Equipamentos Originais (OEMs) como Volvo e Caterpillar estão exigindo fluidos hidráulicos resistentes ao fogo para sistemas de direção eletro-hidráulica e incorporando circuitos projetados para mitigar incêndios relacionados a baterias. Minas subterrâneas que utilizam carregadeiras elétricas a bateria observaram redução nos prêmios de seguro ao substituir óleos minerais por ésteres HFDU (Fluido Hidráulico Resistente ao Fogo, Éster Sintético). As propriedades de autoextinção dos ésteres HFDU e a emissão mínima de fumaça em túneis confinados os tornam uma escolha preferida. As equipes de compras estão priorizando a conformidade com ISO 6743/4 HFDU e HFC (Fluido Hidráulico Resistente ao Fogo, Contendo Água) como padrão para o lançamento de novos modelos. Além disso, empreiteiros municipais que trabalham próximo a áreas residenciais estão optando cada vez mais por ésteres sintéticos com credenciais de Rótulo Ecológico da UE devido aos seus baixos perfis de toxicidade e odor. Essa tendência destaca uma mudança: os produtos de fluido hidráulico resistente ao fogo estão sendo integrados durante a fase de projeto, em vez de como adaptações posteriores.

Expansão da Energia Eólica Offshore com Sistemas de Passo Eletro-Hidráulico

As turbinas eólicas offshore modernas utilizam cilindros eletro-hidráulicos para girar rapidamente pás de 20 toneladas, garantindo regulação de potência ideal mesmo em rajadas de vento de 50 metros por segundo (m/s)[1]Hawe Hydraulik SE, "Tecnologia OEM para Energia Eólica," hawe.com. Esses circuitos de passo, operando a pressões de até 400 bar, devem reagir prontamente após períodos de inatividade sem sucumbir à cavitação. Esse requisito elimina a possibilidade de uso de emulsões à base de água, que são propensas à separação em ambientes frios e salinos. As listas de qualificação de OEMs estão favorecendo cada vez mais os ésteres HFDU, conhecidos por manter o módulo de compressibilidade a -25°C e por fornecer maior lubricidade para mancais de bronze em acionamentos de guinada. Os reguladores ambientais também estão enfatizando a necessidade de os fluidos serem biodegradáveis, especialmente em cenários de vazamento no cubo em alto mar. Com regiões como o Mar do Norte, o Estreito de Taiwan e a costa atlântica dos EUA introduzindo turbinas de vários megawatts, o volume de abastecimento recorrente de cada nacele, de quase 1.000 litros, está impulsionando a demanda sustentada por ésteres premium, mesmo com um prêmio de preço de 20-25%. Essa tendência sustenta as perspectivas de crescimento de longo prazo do mercado de fluido hidráulico resistente ao fogo.

Crescimento de Sistemas Hidráulicos Críticos para Segurança na Produção Aeroespacial

Com carteiras de pedidos de aeronaves comerciais superiores a 13.000 unidades, tanto Boeing quanto Airbus estão utilizando fluidos resistentes ao fogo, especificamente ésteres de fosfato e hidrocarbonetos sintéticos, que atendem às especificações MIL-PRF (Desempenho Militar) e operam eficientemente entre -54°C e +200°C. Esses fluidos, submetidos a rápidas variações de pressão em atuadores de controle de voo, também são críticos para prevenir a propagação de chamas durante operações em pista. Embora os ésteres de fosfato sejam a escolha dominante, as preocupações com toxicidade sob as regulamentações de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH) estão impulsionando pesquisas em alternativas de baixa toxicidade derivadas de fenóis de base biológica. As empresas químicas do Japão estão introduzindo graus de alta pureza adaptados para a defesa doméstica, enquanto os fabricantes dos EUA estão diversificando suas fontes de abastecimento para enfrentar desafios geopolíticos. Essa dinâmica posiciona o segmento aeroespacial como um mercado estável para químicas avançadas no setor de fluido hidráulico resistente ao fogo.

O Monitoramento de Fluidos em Tempo Real Estende os Intervalos de Drenagem

Sensores online monitoram parâmetros-chave como viscosidade, constante dielétrica e contagens de partículas, transmitindo dados para painéis de controle de frotas. Os serviços são acionados somente quando os limites de oxidação ou contaminação são ultrapassados[2]Yateks, "Sensor de Óleo Online: Monitoramento de Condição em Tempo Real," yateks.com.cn . Operadores de acumuladores em usinas siderúrgicas relataram uma extensão de 30-40% na vida útil do fluido, compensando efetivamente o prêmio associado aos ésteres HFDU. Esses sistemas de manutenção habilitados por sensores podem identificar microvazamentos, uma característica crítica para prevenir possíveis ignições próximas a fornos de indução, protegendo assim tanto os equipamentos quanto o pessoal. Os fornecedores estão combinando ésteres com serviços de monitoramento baseados em assinatura, criando oportunidades adicionais de receita e aumentando os custos de troca para os clientes. Essa abordagem fortalece as avaliações de custo de propriedade, favorecendo o mercado de fluido hidráulico resistente ao fogo em detrimento dos óleos minerais convencionais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de compatibilidade com vedações e elastômeros elevam o ônus de manutenção | -0.7% | Global, agudo em aplicações de adaptação e equipamentos legados | Médio prazo (2-4 anos) |

| Gargalos de fornecimento de matérias-primas para ésteres de fosfato | -0.5% | Global, concentrado na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade tarifária de matérias-primas e escrutínio ESG inflacionam os custos de HFC | -0.6% | América do Norte, Europa, com repercussão nos importadores da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Compatibilidade com Vedações e Elastômeros Elevam o Ônus de Manutenção

As vedações padrão de nitrila (NBR) podem inchar quando expostas a ésteres de fosfato e a certas químicas de éster. Além disso, alguns fluidos iônicos podem reduzir a durabilidade das vedações de fluoroelastômero (FKM) após 70.000 ciclos de pressão. Como resultado, os projetos de adaptação requerem kits de vedação, aumentando os custos dos componentes em até 20%, o que pode ser um desafio para operadores menores. Além disso, os fluidos de água-glicol podem corroer zinco ou magnésio nos corpos das válvulas, a menos que sejam mitigados por revestimentos especiais. Esses desafios de compatibilidade dificultam a conversão de equipamentos instalados e impactam a taxa de crescimento do mercado de fluido hidráulico resistente ao fogo.

Gargalos de Matérias-Primas para Ésteres de Fosfato

As matérias-primas de triarilfostato de grau aeronáutico, essenciais para a produção, dependem de pentóxido de fósforo e fenóis, predominantemente provenientes do Leste Asiático. Interrupções temporárias ou atrasos portuários podem estender os prazos de entrega para 12-16 semanas. Essa situação exige que os fabricantes de equipamentos originais (OEMs) aeroespaciais mantenham níveis mais elevados de estoque de segurança. Embora a LANXESS tenha anunciado uma expansão de capacidade de 20% em sua instalação de Leverkusen prevista para 2025, a demanda de eletrônicos retardadores de chama compete pelos mesmos intermediários. Tais restrições de fornecimento levam à volatilidade de preços no mercado de fluido hidráulico resistente ao fogo, que deve persistir até que a nova capacidade estabilize os fluxos de fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fluido: Ésteres Biodegradáveis Desafiam a Dominância da Água-Glicol

Em 2025, a água-glicol HFC (Hidrofluorcarbono) assegurou uma participação de 31,22% no mercado de fluido hidráulico resistente ao fogo, principalmente devido às vantagens de custo. Isso foi particularmente evidente na hidráulica de lingotamento contínuo em usinas siderúrgicas, que pode acomodar sua menor lubricidade. Enquanto isso, o mercado de ésteres HFDU (Fluido Hidráulico Tipo Universal) está definido para crescer a uma Taxa de Crescimento Anual Composta (CAGR) de 3,56% até 2031. Esse crescimento é impulsionado por frotas marítimas, de mineração e de construção que optam por fluidos em conformidade com FM 6930 e ISO 15380, garantindo proteção contra corrosão relacionada à água. A série QUINTOLUBRIC 888 da Quaker Houghton oferece mais de 86% de biodegradabilidade e um ponto de fogo de 357°C, tornando-a uma escolha preferida para guindastes offshore. O Hydransafe HFDU 46 da TotalEnergies, com ponto de fulgor de 310°C e mais de 61% de biodegradabilidade, posiciona os ésteres como alternativas aos ésteres de fosfato, especialmente à medida que as regulamentações ambientais se tornam mais rígidas. Embora os fluidos HFDR (Fluido Hidráulico Tipo Resistente) de éster de fosfato mantenham uma liderança de nicho no setor aeroespacial devido à sua estabilidade térmica de 200°C, as pressões da rotulagem REACH (Registro, Avaliação, Autorização e Restrição de Substâncias Químicas) estão levando os usuários finais a considerar alternativas. As soluções óleo em água HFAE (Emulsão Aquosa de Fluido Hidráulico) e HFAS (Solução Aquosa de Fluido Hidráulico) são adaptadas para equipamentos de mineração de carvão subterrânea, aderindo às regulamentações 30 CFR 75. Em contraste, os líquidos iônicos e à base de Polialquileno Glicol (PAG), embora ocupem um nicho especializado, detêm uma participação combinada de menos de 5%, limitados pela pesquisa contínua sobre compatibilidade com vedações.

Os ésteres sintéticos, apesar de terem um preço cerca de 20% mais alto por litro, oferecem vida útil estendida por meio de manutenção preditiva, reduzindo o prêmio do ciclo de vida. Os endossos de Fabricantes de Equipamentos Originais (OEMs) em setores como energia eólica, tunelamento e energia hidrelétrica validam ainda mais a tecnologia HFDU, reforçando seu papel nas formulações futuras. À medida que os mandatos de Governança Ambiental, Social e Corporativa (ESG) ganham força, o setor está se voltando para os ésteres, levando a uma reavaliação das estratégias competitivas no mercado de fluido hidráulico resistente ao fogo.

Por Aplicação: Energia Offshore Supera a Demanda Legada do Setor Siderúrgico

Em 2025, as linhas de aço e fundição responderam por 26,67% da receita, refletindo sua dependência histórica de circuitos de água-glicol. Esses circuitos desempenham um papel crucial no resfriamento de faíscas próximas a panelas de metal fundido. No entanto, os setores de petróleo, gás e energia eólica offshore estão em trajetória ascendente, com a maior CAGR de 4,11% até 2031. Esse crescimento deve-se em grande parte aos operadores que estão adaptando sistemas hidráulicos de passo e ancoragem em plataformas legadas. Notavelmente, cada turbina de 10 Megawatts (MW) incorre em aproximadamente USD 15.000 em custos de fluido HFDU ao longo de sua vida útil. Esse gasto é considerado justificado, dado os custos de limpeza significativamente menores em caso de vazamento no convés. Na mineração, a adesão ao 30 CFR 75 garante uma demanda constante por fluidos resistentes ao fogo aprovados em veículos subterrâneos. Enquanto isso, os equipamentos de construção móvel estão recorrendo cada vez mais aos ésteres. Essa mudança visa reduzir os riscos de ignição associados a pacotes de baterias em cabines confinadas. Embora o setor aeroespacial represente um volume menor, permanece crítico para os ésteres de fosfato de alta margem, que atendem ao padrão MIL-PRF-87257F. Esses padrões de uso em evolução destacam oportunidades de crescimento para fornecedores que obtêm certificações de aplicação cruzada no mercado de fluido hidráulico resistente ao fogo.

Análise Geográfica

Em 2025, a região Ásia-Pacífico respondeu por 34,11% da receita global, apoiada pela produção siderúrgica da China e por fornecedores locais como a Hardcastle Petrofer na Índia. Os produtores químicos da região estão oferecendo fluidos HFDU a taxas competitivas de USD 2-5 por kg, impulsionando a adoção doméstica. Além disso, iniciativas governamentais que promovem a mineração verde nas províncias chinesas de Hebei e Shanxi aumentaram a demanda por ésteres biodegradáveis. Enquanto isso, o Japão e a Coreia do Sul estão importando ésteres de fosfato de grau aeronáutico, garantindo conformidade com rigorosos padrões de pureza para programas aeroespaciais.

O Oriente Médio e a África têm projeção de experimentar o crescimento mais rápido, com uma Taxa de Crescimento Anual Composta (CAGR) de 4,67% a partir de 2026. Esse crescimento é impulsionado por plataformas offshore na Arábia Saudita e nos Emirados Árabes Unidos (EAU), que exigem fluidos aprovados pela Factory Mutual (FM) para atender aos requisitos de seguro. Além disso, novas concessões de energia eólica no Mar Vermelho e no Golfo de Suez estão aumentando a demanda por volumes hidráulicos para turbinas. Na África do Sul, minas de ouro e platina, aderindo a códigos de incêndio subterrâneo mais rigorosos, estão adotando cada vez mais ésteres HFDU compatíveis com vedações de Borracha de Nitrila Butadieno Hidrogenada (HNBR).

A América do Norte está se beneficiando de operações de mistura de glicol relocalizadas em Ohio e Ontário, garantindo um fornecimento estável para usinas siderúrgicas ao redor dos Grandes Lagos. Pedidos de defesa constantes nos Estados Unidos (EUA) estão sustentando o processamento de ésteres de fosfato, enquanto parques eólicos ao longo da costa atlântica estão impulsionando uma demanda consistente por ésteres. No México, plantas de fundição automotiva estão fazendo a transição para alternativas de água-glicol para atender aos padrões de auditoria de segurança, fortalecendo o comércio transfronteiriço sob o Acordo Estados Unidos-México-Canadá (USMCA).

A Europa, liderada pela indústria pesada da Alemanha e pelas plataformas no Mar do Norte do Reino Unido (R.U.), é um consumidor-chave. As restrições de toxicidade do REACH (Registro, Avaliação, Autorização e Restrição de Substâncias Químicas) estão incentivando substituições por ésteres, e as regulamentações do Rótulo Ecológico da União Europeia (UE) estão promovendo opções biodegradáveis, particularmente em ativos de energia hidrelétrica alpina. O crescente setor de energia eólica offshore na Escandinávia está reforçando essa demanda, enquanto as usinas siderúrgicas da Europa Oriental continuam preferindo fluidos HFC (Hidrofluorcarbono) devido a considerações de custo.

A América do Sul, embora menor em escala, tem importância estratégica. As operações de minério de ferro no Brasil e as explorações offshore na Argentina estão criando oportunidades de nicho. No entanto, desafios como obstáculos logísticos e flutuações cambiais estão moderando o crescimento imediato. Não obstante, contratos de serviço com Fabricantes de Equipamentos Originais (OEMs) estão lançando as bases para a adoção de ésteres premium no mercado de fluido hidráulico resistente ao fogo.

Cenário Competitivo

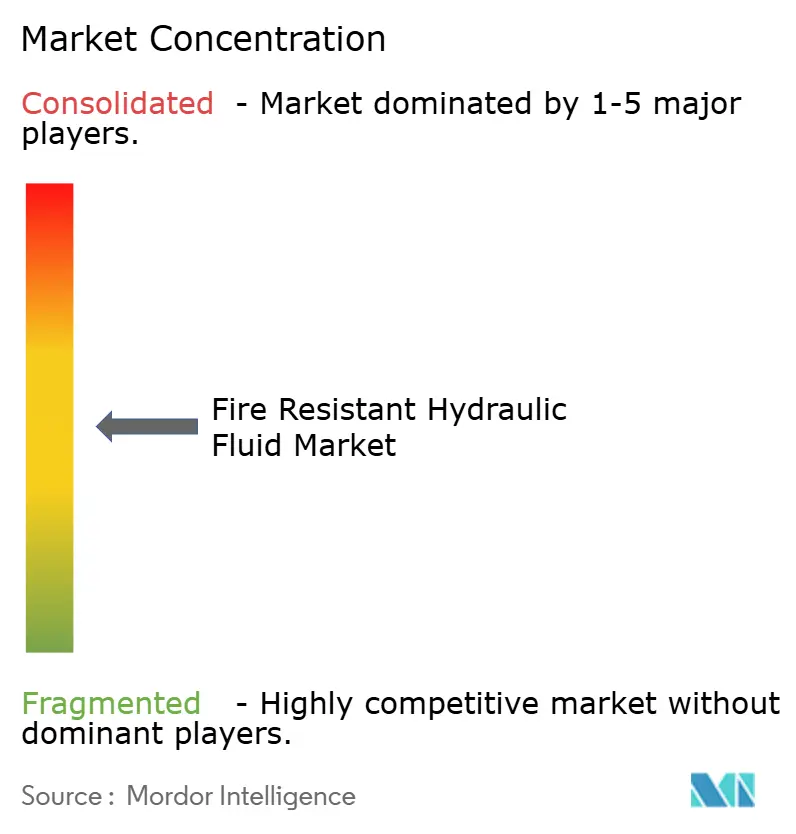

O mercado de fluido hidráulico resistente ao fogo permanece moderadamente fragmentado, com os cinco principais fornecedores detendo menos de 50% da participação de mercado. Empresas petrolíferas integradas, incluindo Shell e TotalEnergies, utilizam correntes de refinaria e conduzem pesquisas de aditivos para introduzir linhas HFDU (Fluido Hidráulico Resistente ao Fogo, Sem Água) aprovadas pela Factory Mutual (FM) que também atendem aos padrões da Organização Internacional de Normalização (ISO) 15380. A Shell aprimorou suas credenciais ambientais ao adquirir o portfólio biodegradável da Panolin e, em colaboração com a Viva Energy, lançou a linha Shell PANOLIN na Austrália. A Quaker Houghton diferencia suas ofertas fornecendo fluidos combinados com serviços de monitoramento de condição, relatando uma redução de 10% no tempo de inatividade durante testes em usinas siderúrgicas.

Os fornecedores de matérias-primas LANXESS e Solvay dominam o mercado de intermediários de éster de fosfato, com a LANXESS planejando um aumento de capacidade de 20% em sua instalação de Leverkusen até 2025. Enquanto isso, empresas menores como Biosynthetic Technologies e Cargill-Fluids estão avançando na pesquisa de bioésteres, destacando benefícios como toxicidade reduzida e biodegradação mais rápida. Visando consumidores sensíveis ao custo, marcas chinesas como Hangzhou Xingang oferecem variantes HFDU personalizadas para OEM (Fabricante de Equipamento Original) com descontos de 30-40%. O cenário competitivo está mudando o foco de preços para certificação dupla, testes de compatibilidade com vedações e constantes dielétricas calibradas por sensores, redefinindo as prioridades estratégicas no mercado de fluido hidráulico resistente ao fogo.

Nesse ambiente, a formação de parcerias tecnológicas com OEMs de componentes hidráulicos é fundamental. Os fornecedores que validam pacotes de vedação nas famílias NBR (Borracha de Nitrila Butadieno), FKM (Fluoroelastômero) e HNBR (Borracha de Nitrila Butadieno Hidrogenada) obtêm status preferencial em novas plataformas de escavadeiras e turbinas. Além disso, modelos de serviço orientados por dados que aproveitam a análise da Internet das Coisas (IoT) ajudam a garantir a fidelidade dos clientes e a criar fluxos de receita de longo prazo além das vendas iniciais de fluidos. Essas tendências mantêm a concorrência moderada enquanto oferecem oportunidades para players de nicho que alinham a inovação química com as políticas de sustentabilidade em evolução.

Líderes do Setor de Fluido Hidráulico Resistente ao Fogo

BASF

Exxon Mobil Corporation

FUCHS

Quaker Chemical Corporation

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Stonepeak celebrou um acordo de USD 10,1 bilhões para adquirir a Castrol da BP, que manterá uma participação minoritária de 35%. A transação, com previsão de conclusão até o final de 2026, alocará recursos para a expansão das operações de fluidos industriais, incluindo Fluido Hidráulico Resistente ao Fogo, sob a nova propriedade.

- Janeiro de 2025: A FUCHS adquiriu a Boss Lubricants GmbH & Co. KG para aprimorar seu portfólio de produtos no segmento de fluido hidráulico resistente ao fogo. Essa aquisição está alinhada com a estratégia da FUCHS de fortalecer suas ofertas em fluidos industriais focados em segurança, incluindo soluções hidráulicas resistentes ao fogo, que são críticas para setores que exigem altos padrões de segurança.

Escopo do Relatório Global do Mercado de Fluido Hidráulico Resistente ao Fogo

Os fluidos hidráulicos resistentes ao fogo, projetados para resistir à ignição e limitar a propagação de chamas, são críticos em ambientes de alta temperatura. Em comparação com os óleos minerais convencionais, esses lubrificantes especializados ajudam a reduzir os riscos de incêndio. Setores como mineração, fundição sob pressão e fabricação de aço utilizam esses fluidos para minimizar os riscos relacionados a incêndios.

O mercado de fluidos hidráulicos resistentes ao fogo é segmentado por tipo de fluido, aplicação e geografia. Por tipo de fluido, o mercado é segmentado em emulsão HFAE óleo em água, solução sintética HFA, emulsão HFB água em óleo, solução HFC água-glicol, HFDR éster de fosfato, HFDU sintético/éster e outras químicas de nicho (PAG, silicone, líquidos iônicos). Por aplicação, o mercado é segmentado em Aço e Fundição, Mineração e Tunelamento, Fabricação Aeronáutica e Aeroespacial, Geração de Energia (Térmica, Nuclear, Hidrelétrica), Petróleo, Gás e Energia Eólica Offshore, Construção e Equipamentos Pesados, Lojas Automotivas e de Prensas de Metal e Outros Setores (Alimentos, Fundição sob Pressão, Marítimo). O relatório também abrange o tamanho do mercado e as previsões para fluidos hidráulicos resistentes ao fogo em 18 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Emulsão HFAE Óleo em Água |

| Solução Sintética HFAS |

| Emulsão HFB Água em Óleo |

| Solução HFC Água-Glicol |

| HFDR Éster de Fosfato |

| HFDU Sintético/Éster |

| Outras Químicas de Nicho (PAG, Silicone, Líquidos Iônicos) |

| Aço e Fundição |

| Mineração e Tunelamento |

| Fabricação Aeronáutica e Aeroespacial |

| Geração de Energia (Térmica, Nuclear, Hidrelétrica) |

| Petróleo, Gás e Energia Eólica Offshore |

| Construção e Equipamentos Pesados |

| Lojas Automotivas e de Prensas de Metal |

| Outros Setores (Alimentos, Fundição sob Pressão, Marítimo) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fluido | Emulsão HFAE Óleo em Água | |

| Solução Sintética HFAS | ||

| Emulsão HFB Água em Óleo | ||

| Solução HFC Água-Glicol | ||

| HFDR Éster de Fosfato | ||

| HFDU Sintético/Éster | ||

| Outras Químicas de Nicho (PAG, Silicone, Líquidos Iônicos) | ||

| Por Aplicação | Aço e Fundição | |

| Mineração e Tunelamento | ||

| Fabricação Aeronáutica e Aeroespacial | ||

| Geração de Energia (Térmica, Nuclear, Hidrelétrica) | ||

| Petróleo, Gás e Energia Eólica Offshore | ||

| Construção e Equipamentos Pesados | ||

| Lojas Automotivas e de Prensas de Metal | ||

| Outros Setores (Alimentos, Fundição sob Pressão, Marítimo) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fluido hidráulico resistente ao fogo em 2026?

O tamanho do Mercado de Fluido Hidráulico Resistente ao Fogo foi avaliado em USD 1,48 bilhão em 2025 e estima-se que cresça de USD 1,53 bilhão em 2026 para atingir USD 1,83 bilhão até 2031, a uma CAGR de 3,63% durante o período de previsão (2026-2031).

Qual tipo de fluido está crescendo mais rapidamente?

Os ésteres sintéticos HFDU têm previsão de expansão a uma CAGR de 3,56% até 2031 devido aos mandatos de biodegradabilidade.

Qual setor de uso final adicionará a maior nova demanda?

As instalações de petróleo, gás e energia eólica offshore têm projeção de crescimento a uma CAGR de 4,11% no período 2026-2031.

Por que os OEMs estão substituindo os óleos minerais?

A automação e a eletrificação elevam os requisitos de ponto de fulgor, e as regulamentações favorecem fluidos que se autoextinguem rapidamente.

Página atualizada pela última vez em: