Dimensão e Quota do Mercado Europeu de Suplementos para Gestão do Peso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

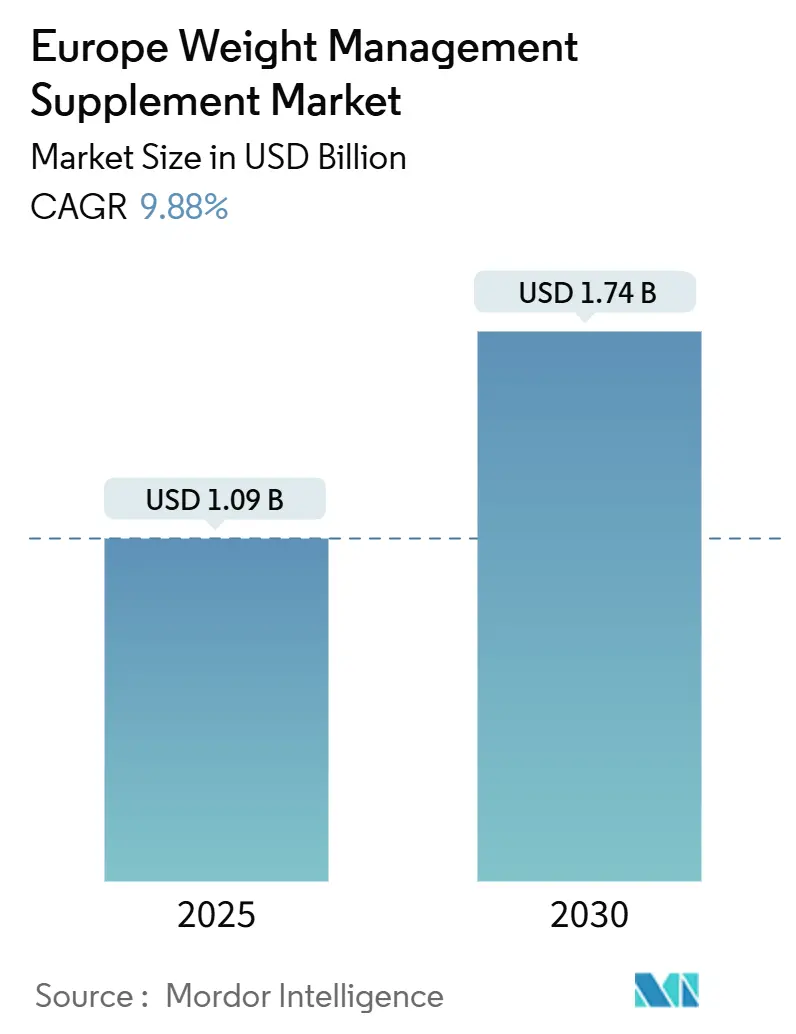

| Tamanho do Mercado (2025) | 1.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.74 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.88% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Suplementos para Gestão do Peso por Mordor Intelligence

A dimensão do mercado europeu de suplementos para gestão do peso é avaliada em USD 1.091,32 milhões em 2025 e está projetada para atingir USD 1.748,38 milhões até 2030, registando uma TCAC de 9,88% ao longo do período de previsão. O crescimento do mercado é impulsionado principalmente pelo aumento das taxas de obesidade, pela rápida adoção de medicamentos GLP-1 que evidenciam lacunas nutricionais emergentes, e por uma crescente preferência dos consumidores por compostos bioativos. Estes compostos desempenham um papel crucial na influência da saciedade, no reforço da termogénese e na manutenção do equilíbrio do microbioma intestinal. A mudança no comportamento do consumidor, da simples restrição calórica para abordagens mais abrangentes e multifuncionais, criou oportunidades para suplementos premium. Estes suplementos avançados integram frequentemente aminoácidos que preservam a massa muscular, botânicos que apoiam a saúde hormonal e micronutrientes direcionados para responder a necessidades específicas. Além disso, o crescimento das plataformas de retalho digital e dos serviços por subscrição está a reduzir os custos de distribuição, permitindo que marcas emergentes expandam as suas operações além-fronteiras enquanto mantêm a rentabilidade. Ao mesmo tempo, uma supervisão regulatória mais rigorosa está a remodelar o panorama competitivo. As empresas que apostam em testes internos, práticas de sourcing transparentes e produtos clinicamente validados estão a ganhar vantagem competitiva, impulsionando o mercado em direção a uma consolidação orientada para a qualidade.

Principais Conclusões do Relatório

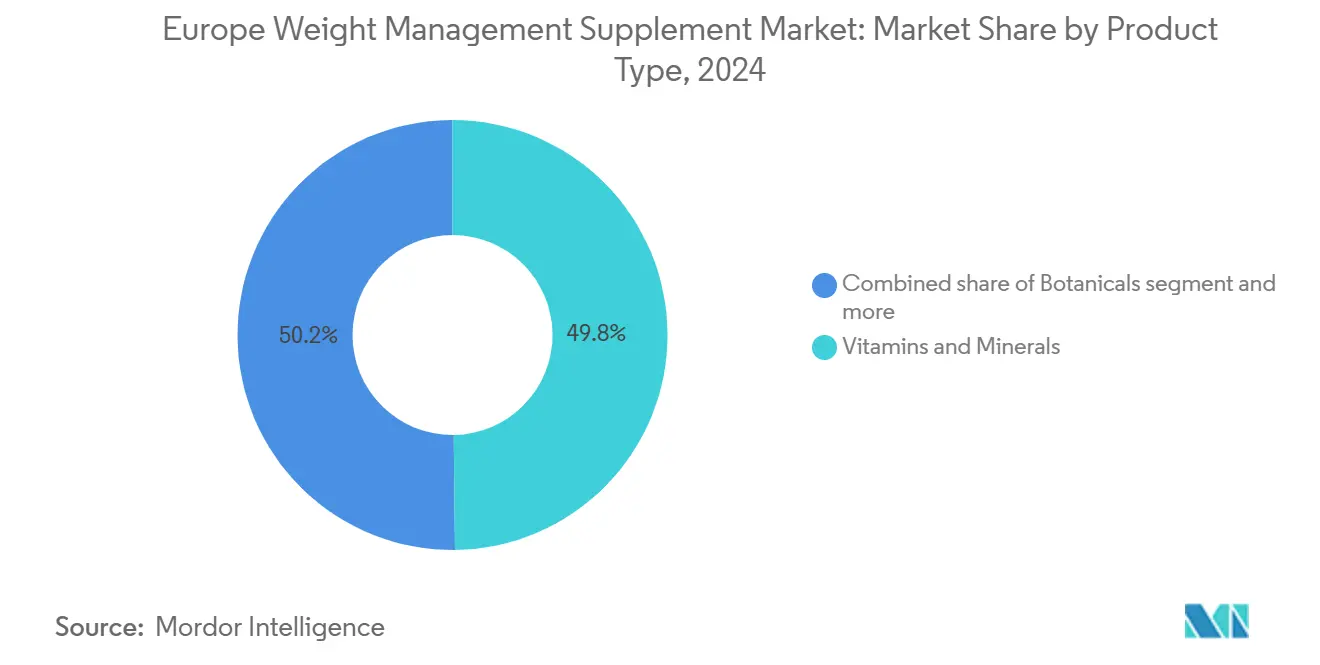

- Por tipo de produto, as vitaminas e minerais lideraram com 49,81% da quota do mercado europeu de suplementos para gestão do peso em 2024; os botânicos registam uma TCAC de 10,24% até 2030.

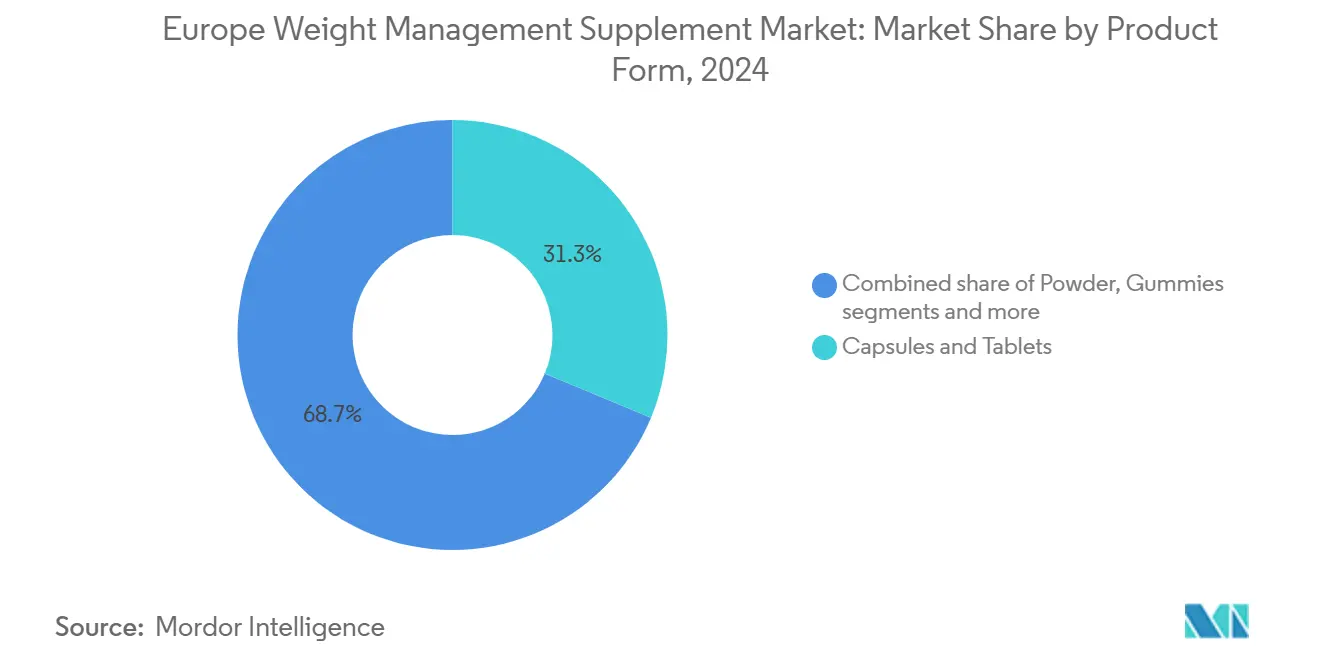

- Por forma do produto, as cápsulas e comprimidos representaram 31,28% das receitas regionais em 2024, enquanto os pós estão previstos para crescer a uma TCAC de 10,24% até 2030.

- Por canal de distribuição, os supermercados e hipermercados captaram 41,26% das vendas em 2024, ao passo que as lojas de venda a retalho online avançam a uma TCAC de 10,35% até 2030.

- Por geografia, a Alemanha contribuiu com 23,41% das receitas de 2024; o Reino Unido está posicionado para a expansão mais rápida com uma TCAC de 10,17% entre 2025 e 2030.

Tendências e Perspetivas do Mercado Europeu de Suplementos para Gestão do Peso

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da TCAC | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das taxas de obesidade e das preocupações de saúde associadas em toda a Europa | +2.1% | Reino Unido, Alemanha, Polónia | Médio prazo (2-4 anos) |

| Crescimento da população envelhecida, com procura de suplementos | +1.8% | Europa Ocidental (Alemanha, França, Itália), países nórdicos | Longo prazo (≥ 4 anos) |

| Tendência para suplementos naturais, orgânicos e à base de plantas para preferências de rótulo limpo | +1.5% | Reino Unido, Alemanha, Países Baixos, Suécia | Curto prazo (≤ 2 anos) |

| Crescimento da procura de substitutos de refeição convenientes que oferecem nutrição controlada | +1.3% | Reino Unido, Alemanha, França, centros urbanos em toda a Europa | Médio prazo (2-4 anos) |

| Aumento dos níveis de atividade física, impulsionando a procura de suplementos | +1.0% | Europa Ocidental e Setentrional, extensão à Europa Meridional | Curto prazo (≤ 2 anos) |

| Crescimento de plataformas de nutrição personalizada baseadas em ADN | +0.9% | Alemanha, Reino Unido, França, adotantes precoces no Benelux | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das taxas de obesidade e das preocupações de saúde associadas em toda a Europa

Em 2024, 53% dos adultos na UE têm excesso de peso, sendo os homens e os grupos etários mais velhos os que apresentam taxas mais elevadas, conforme relatado pelo Conselho Europeu de Informação Alimentar (EUFIC)[1]Fonte: Conselho Europeu de Informação Alimentar (EUFIC), "Estatísticas de obesidade na Europa", eufic.org. Além disso, a OCDE (Organização para a Cooperação e Desenvolvimento Económico) reporta que 75% dos homens na Roménia são obesos em 2024[2]Fonte: OCDE (Organização para a Cooperação e Desenvolvimento Económico), "Determinantes não médicos da saúde da OCDE" oecd.org. A prevalência da obesidade varia em toda a região. Por exemplo, os países da Europa Oriental, como a Polónia, estão a registar taxas crescentes devido à rápida adoção de hábitos alimentares ocidentais, enquanto as nações do sul da Europa lidam com taxas significativas de obesidade infantil. As consequências desta tendência são graves: para além da aparência, a obesidade está associada a numerosas comorbilidades. Condições como a diabetes tipo 2, as doenças cardiovasculares e a doença hepática gorda não alcoólica estão a sobrecarregar os sistemas de saúde pública e a aumentar o interesse dos pagadores em soluções de nutrição preventiva. Os suplementos para gestão do peso estão a tornar-se a intervenção inicial preferida, particularmente para indivíduos com um IMC entre 25-30 que ainda não se qualificam para medicamentos prescritos. O aumento pós-pandemia de casos de síndrome metabólica impulsionou ainda mais a procura, à medida que os ganhos de peso resultantes de estilos de vida sedentários induzidos pelo confinamento persistem. Os organismos reguladores como a Comissão Europeia estão a considerar a aplicação de impostos sobre alimentos ultraprocessados, o que poderá redirecionar os gastos dos consumidores para suplementos funcionais comercializados como opções mais saudáveis.

Crescimento da população envelhecida, com procura de suplementos

A procura de suplementos alimentares está a aumentar à medida que a população europeia continua a envelhecer. Em 2024, o Eurostat reportou que 21,6% dos europeus têm 65 anos ou mais[3]Fonte: Eurostat, "Europa envelhecida - estatísticas sobre desenvolvimentos populacionais", ec.europa.eu. A sarcopenia, o declínio relacionado com a idade na massa muscular e na função, afeta 10-16% dos europeus mais velhos e é ainda agravada por estratégias de perda de peso que enfatizam a redução calórica em detrimento de uma ingestão adequada de proteínas. Esta tendência demográfica está a impulsionar a necessidade de suplementos que combinem componentes de gestão do peso com ingredientes que preservam a massa muscular, tais como leucina, HMB e creatina. A Alemanha, que tem a maior população envelhecida da região, impulsionou a expansão dos canais de farmácia que oferecem formulações específicas para geriatria. Estes produtos respondem a preocupações com a polifarmácia, consolidando múltiplas intervenções nutricionais em saquetas de dose única. Os dados da EFSA indicam que aproximadamente 40% dos europeus têm deficiência de vitamina D, com taxas superiores a 60% entre os idosos institucionalizados. Isto sublinha a procura de produtos de gestão do peso enriquecidos que equilibrem o controlo calórico com a reposição de micronutrientes essenciais. A sobreposição do envelhecimento e da obesidade, referida como obesidade sarcopénica,

representa um segmento de mercado de elevado valor. As formulações premium que visam este duplo desafio podem atingir margens de lucro superiores a 40%.

Tendência para suplementos naturais, orgânicos e à base de plantas para preferências de rótulo limpo

A procura dos consumidores por botânicos e ativos derivados de plantas está a impulsionar mudanças nas estratégias de formulação. Ingredientes como o extrato de chá verde, a garcínia cambogia e o ácido linoleico conjugado proveniente do óleo de cártamo estão a substituir os compostos sintéticos. Esta tendência é particularmente proeminente no norte da Europa, onde a certificação orgânica e a verificação de não-OGM são cruciais para alcançar um posicionamento de mercado premium. No entanto, os desafios regulatórios estão a aumentar à medida que surgem preocupações com a segurança. Em 2024, a ANSES emitiu alertas sobre a ashwagandha, citando a sua ligação à hepatotoxicidade e reportando casos de enzimas hepáticas elevadas em consumidores após uso prolongado. Da mesma forma, a berberina, promovida como o "Ozempic da natureza" no TikTok, atraiu atenção regulatória devido às suas potenciais interações com medicamentos prescritos e efeitos secundários gastrointestinais nas doses habitualmente recomendadas. Os fabricantes estão a abordar estas questões investindo em tecnologias de extração proprietárias que melhoram a biodisponibilidade e reduzem a dosagem necessária, aliviando assim as preocupações com a segurança. A parceria entre a DSM-Firmenich e a Indena exemplifica uma abordagem estratégica, combinando botânicos com pós-bióticos para oferecer soluções vegetais "clinicamente validadas". Esta estratégia não só se alinha com as preferências de rótulo limpo, como também mitiga os riscos regulatórios através de portefólios de ingredientes diversificados.

Crescimento da procura de substitutos de refeição convenientes que oferecem nutrição controlada

Os produtos substitutos de refeição transitaram de auxiliares de dieta de nicho para soluções nutricionais amplamente aceites. Estes produtos atraem profissionais ocupados que procuram rácios precisos de macronutrientes sem o esforço da preparação de refeições. São também populares entre indivíduos que os utilizam como opções com controlo calórico no âmbito de programas estruturados de perda de peso. O crescimento da categoria é ainda impulsionado pelo aumento dos medicamentos GLP-1. Os doentes que experienciam supressão do apetite e perda de peso rápida recorrem cada vez mais a substitutos de refeição enriquecidos para satisfazer as suas necessidades essenciais de proteínas e micronutrientes. Os quadros regulatórios para os substitutos de refeição diferem significativamente entre os estados-membros. Alguns países classificam-nos como alimentos para fins medicinais especiais,

exigindo notificação prévia à comercialização, enquanto outros os classificam como alimentos convencionais sujeitos apenas a regulamentações gerais de rotulagem. Esta disparidade regulatória não só acrescenta desafios de conformidade, como também cria oportunidades para marcas capazes de navegar nessas complexidades multijurisdicionais para alcançar uma expansão pan-europeia.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da TCAC | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações rigorosas da União Europeia sobre ingredientes permitidos e novos alimentos | -1.4% | União Europeia, com extensão ao Reino Unido e à Suíça | Médio prazo (2-4 anos) |

| Custo elevado do produto em comparação com alimentos convencionais | -1.1% | Sul e Leste da Europa (Espanha, Itália, Polónia, Grécia) | Curto prazo (≤ 2 anos) |

| Restrições à publicidade que limitam as alegações de eficácia para evitar induzir os consumidores em erro | -0.8% | União Europeia, particularmente Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Riscos de segurança para o consumidor provenientes de produtos farmacêuticos não declarados | -0.6% | Canais de comércio eletrónico transfronteiriço, Europa Oriental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas da União Europeia sobre ingredientes permitidos e novos alimentos

Em agosto de 2024, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) aprovou a glucosil hesperidina, um flavonoide derivado dos citrinos, após um processo de revisão de três anos. Este exemplo ilustra os obstáculos regulatórios que os fabricantes europeus enfrentam, especialmente quando comparados com concorrentes em mercados menos regulamentados. O quadro de novos alimentos da EFSA exige autorização prévia à comercialização para ingredientes sem um historial significativo de consumo, resultando frequentemente em prazos de aprovação prolongados. Entretanto, a ashwagandha, comummente utilizada em produtos para gestão do peso, está sob maior escrutínio após a ANSES ter emitido alertas de hepatotoxicidade em 2024. Vários países europeus estão agora a considerar restrições que poderiam perturbar o mercado único. Adicionalmente, o Sistema de Alerta Rápido para Alimentos e Rações (RASFF) reportou múltiplos casos em 2024 de sibutramina e fenolftaleína não declaradas em suplementos para perda de peso. A divergência regulatória pós-Brexit complicou ainda mais a situação, uma vez que o Reino Unido está a desenvolver de forma independente o seu regime de novos alimentos. Esta mudança exige que as marcas que procuram distribuição pan-europeia submetam candidaturas em ambos os sistemas regulatórios.

Custo elevado do produto em comparação com alimentos convencionais

No sul e leste da Europa, onde os rendimentos disponíveis se mantêm significativamente inferiores às médias da Europa Ocidental, os suplementos premium para gestão do peso têm um preço 2-3 vezes superior ao dos alimentos convencionais numa base de custo por caloria. Esta substancial disparidade de preços cria desafios de acessibilidade para os consumidores nestas regiões. Contudo, a Polónia tem assistido a um rápido crescimento do rendimento, que alargou a base potencial de clientes para tais produtos. Apesar deste crescimento, uma quota considerável das vendas ocorre através de canais de retalho online. Esta tendência evidencia os esforços dos consumidores para reduzir despesas através da realização de compras transfronteiriças e de compras em grandes quantidades, o que, por sua vez, comprime as margens de lucro dos distribuidores domésticos. A disparidade de custos no mercado está a alargar-se ainda mais devido a pressões inflacionistas. Em 2024, os preços dos extratos botânicos deverão aumentar 10-15%, impulsionados por falhas nas colheitas relacionadas com o clima na Índia e na China. Estes dois países servem como as principais regiões de aprovisionamento para ingredientes-chave como a ashwagandha, a garcínia e o chá verde, tornando-os críticos para a cadeia de abastecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Botânicos Ultrapassam as Vitaminas Apesar do Escrutínio de Segurança

Em 2024, as vitaminas e minerais representaram 49,81% da quota de mercado, evidenciando o seu papel crítico em dietas com restrição energética onde manter a adequação de micronutrientes é desafiante. Ao mesmo tempo, os botânicos estão a registar um crescimento significativo, com uma TCAC de 10,24% projetada até 2030. Este crescimento é alimentado pelo crescente interesse dos consumidores em compostos bioativos que regulam as hormonas de saciedade e a termogénese. As formulações de vitamina D, particularmente a D3 vegana derivada de líquenes e algas, estão a ganhar popularidade. Esta tendência está alinhada com os dados da EFSA que mostram que 40% dos europeus têm níveis inadequados de vitamina D, com taxas de deficiência superiores a 60% entre as populações idosas institucionalizadas. Os complexos de vitaminas do grupo B, agora incorporando formas metiladas como a metilcobalamina e o metilfolato, são comercializados pela sua maior biodisponibilidade. Estes produtos atendem especificamente a consumidores com variantes do gene MTHFR, que prejudicam o metabolismo do folato. Além disso, os suplementos de ferro transitaram do sulfato ferroso para o quelato de bisglicinato ferroso em formulações premium. Esta mudança aborda um importante problema de adesão para as mulheres menstruantes, reduzindo os efeitos secundários gastrointestinais.

Embora os botânicos detenham uma quota de mercado menor, estão a impulsionar a inovação com ingredientes como a ashwagandha, a berberina e o extrato de chá verde. Os aminoácidos, a terceira grande categoria de produtos, estão a ser integrados em formulações híbridas que combinam ingredientes para gestão do peso com compostos que preservam a massa muscular, como a leucina e o HMB. Estas formulações visam responder à obesidade sarcopénica em populações envelhecidas. A categoria «Outros» é um segmento emergente que inclui ingredientes como pós-bióticos e fibras prebióticas, que influenciam a composição do microbioma intestinal. Notavelmente, a DSM-Firmenich e a Indena estabeleceram uma parceria para desenvolver e comercializar combinações botânico-pós-bióticas direcionadas para a endotoxemia metabólica.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Forma do Produto: Os Pós Ganham Terreno Através da Personalização e da Biodisponibilidade

Em 2024, as cápsulas e comprimidos representaram 31,28% da quota de mercado, impulsionados pela sua portabilidade, dosagem precisa e familiaridade do consumidor. No entanto, projeta-se que os pós cresçam a uma TCAC de 10,24% até 2030, à medida que as marcas enfatizam tamanhos de porção personalizáveis e dissolução rápida para melhorar a biodisponibilidade. As proteínas em pó, outrora limitadas à nutrição desportiva, estão agora a ser reformuladas com ingredientes termogénicos como o extrato de chá verde e o ácido linoleico conjugado, permitindo-lhes direcionar-se tanto para os mercados de gestão do peso como de preservação muscular. Da mesma forma, os pós de péptidos de colagénio, inicialmente promovidos por benefícios como a elasticidade da pele e a saúde articular, estão a ser reposicionados. Ao focar nos seus benefícios de saciedade e no apoio à massa magra durante a restrição calórica, são cada vez mais comercializados como soluções de gestão do peso.

As gomas são o formato de crescimento mais rápido na categoria «Outros», apelando a demografias mais jovens pela sua palatabilidade e estética apelativa para as redes sociais. Para satisfazer a crescente procura europeia de confeitaria funcional, a Sirio introduziu as XtraGummies em junho de 2024. No entanto, as formulações de gomas enfrentam desafios, pois os ativos sensíveis ao calor, como os probióticos e certas vitaminas, degradam-se durante o fabrico, limitando a gama de bioativos que podem ser incluídos. As cápsulas e comprimidos continuam a ter vantagem em credibilidade clínica, uma vez que os profissionais de saúde os preferem pela sua dosagem padronizada e ausência de açúcares adicionados. Os formatos emergentes, como as tiras sublinguais e os comprimidos oralmente desintegráveis, oferecem um início de ação mais rápido, mas o seu preço premium restringe a adoção a segmentos de adotantes precoces.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Canal de Distribuição: O Retalho Online Perturba a Dominância Tradicional das Farmácias

Os supermercados e hipermercados representaram 41,26% do panorama de distribuição em 2024, alavancando o elevado fluxo de clientes e o apelo das compras por impulso. Ao mesmo tempo, as lojas de venda a retalho online estão a crescer a uma TCAC de 10,35% até 2030. Este crescimento é impulsionado principalmente por marcas de venda direta ao consumidor que contornam os modelos de retalho tradicionais e adotam estratégias de subscrição para aumentar o valor do tempo de vida do cliente. A Polónia lidera a Europa em quota de retalho online, impulsionada pelo comércio eletrónico transfronteiriço. Esta tendência permite aos consumidores polacos aceder a produtos ainda não aprovados nos seus mercados domésticos e beneficiar das diferenças de preços entre os estados-membros da UE. Destacando a mudança nas estratégias de retalho, a parceria da Myprotein com a Holland and Barrett em setembro de 2024 exemplifica a abordagem omnicanal. As marcas nativas digitais estão a estabelecer lojas físicas para atender a consumidores que preferem avaliar os produtos pessoalmente, enquanto os retalhistas tradicionais estão a desenvolver plataformas proprietárias de comércio eletrónico para proteger a sua quota de mercado.

As lojas de saúde e bem-estar, o segundo maior canal de distribuição, equilibram as suas ofertas ao disponibilizar produtos especializados e pessoal qualificado, o que justifica os seus preços premium. No entanto, enfrentam desafios de margem à medida que os retalhistas online utilizam sistemas de recomendação baseados em IA para replicar a orientação personalizada em loja a uma escala maior. O canal de farmácias alemão, tradicionalmente dominante devido à confiança dos consumidores nos produtos certificados pela Apotheke, está a perder quota de mercado à medida que os consumidores mais jovens priorizam cada vez mais a conveniência e a acessibilidade em detrimento dos endorsements profissionais. Os modelos de subscrição, pioneirizados por marcas como a Huel e a YFood, estão a transformar a economia de reabastecimento. Estes modelos reduzem os custos de aquisição de clientes e permitem uma gestão preditiva de inventário. No entanto, as elevadas taxas de rotatividade continuam a ser um desafio, uma vez que os consumidores frequentemente experimentam várias marcas antes de se fixarem nas suas opções preferidas.

Análise Geográfica

A Alemanha captou 23,41% das receitas regionais em 2024, evidenciando a robustez da sua rede de distribuição em farmácias. A certificação Apotheke serve como referência de qualidade, permitindo preços premium. A aplicação rigorosa por parte da Alemanha das alegações de saúde ao abrigo do Regulamento (CE) n.º 1924/2006 da UE sobre Alegações Nutricionais e de Saúde criou um ambiente de conformidade intensiva. Este quadro regulatório beneficia os operadores estabelecidos com experiência em navegar nestes requisitos, enquanto as marcas mais pequenas sem recursos para dossiês de pré-aprovação enfrentam desafios. A Rossmann, a segunda maior cadeia de drogarias do país, expandiu a sua gama de suplementos de marca própria em 2024, introduzindo produtos para gestão do peso com ingredientes clinicamente validados, como o glucomanano e o picolinato de crómio, intensificando assim a concorrência com os fabricantes de marcas.

O Reino Unido, com uma TCAC projetada de 10,17% até 2030, emerge como o mercado de crescimento mais rápido da região. Este crescimento é impulsionado pelas alterações regulatórias pós-Brexit que aceleraram as aprovações de novos ingredientes e pelo forte interesse dos consumidores em alimentos funcionais. Em 2024, a Boots expandiu o seu portefólio de produtos para incluir kits de nutrição personalizada baseados em ADN, posicionando as cadeias de farmácias como centros de bem-estar abrangentes que integram testes, consulta e entrega de produtos. No entanto, surgiram problemas de confiança devido a casos de alto perfil de produtos farmacêuticos não declarados em suplementos para perda de peso adquiridos online, o que gerou uma maior procura por testes obrigatórios por terceiros e certificações de lote.

O mercado de suplementos de Itália reflete gastos significativos concentrados nos canais de farmácia, onde as recomendações profissionais suportam preços premium. Inversamente, os retalhistas de massa têm dificuldade em converter consumidores casuais em compradores. O mercado de Espanha é marcado pela sensibilidade ao preço, limitando a adoção de botânicos premium e formulações personalizadas, com os consumidores a preferir multivitaminas acessíveis e suplementos de fibra genéricos. O mercado da Rússia permanece opaco devido a sanções geopolíticas e à limitada transparência dos dados, embora evidências anedóticas sugiram uma crescente procura de suplementos produzidos domesticamente à medida que os canais de importação se estreitam. Os mercados menores, mas estrategicamente importantes, incluem a Suécia, a Bélgica, a Polónia e os Países Baixos. A população consciente da saúde na Suécia impulsiona um elevado consumo per capita de suplementos, enquanto os crescentes níveis de rendimento na Polónia expandem o mercado para produtos premium. O mercado trilingue da Bélgica exige estratégias localizadas de rotulagem e marketing, aumentando a complexidade da entrada no mercado. Entretanto, o ambiente regulatório liberal dos Países Baixos atraiu centros de comércio eletrónico transfronteiriço, facilitando a distribuição pan-europeia.

Panorama Competitivo

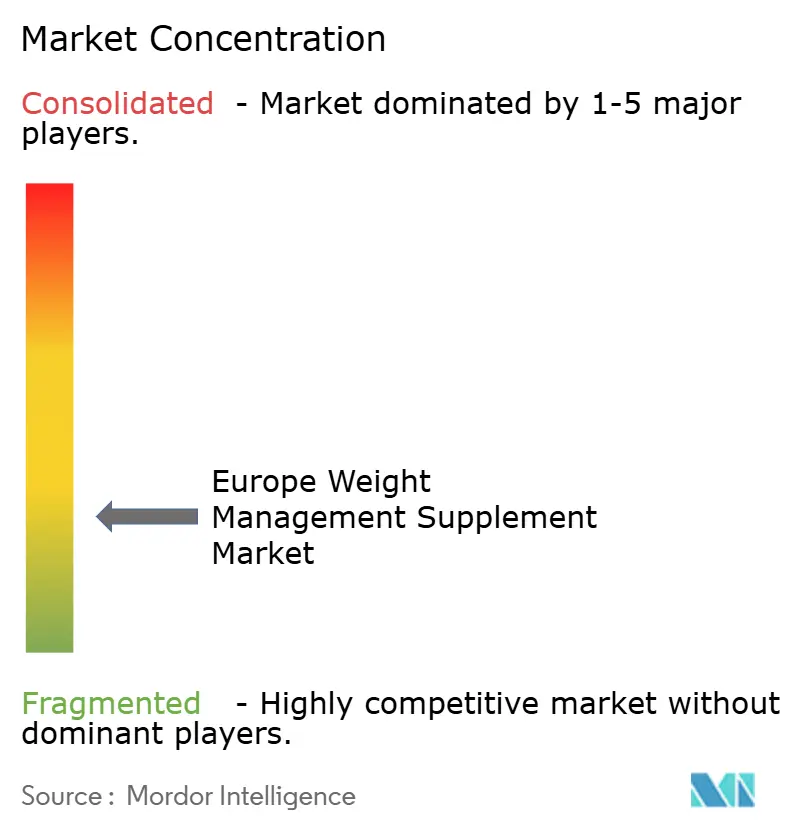

O mercado europeu de gestão do peso está fragmentado devido à presença de numerosos operadores domésticos e multinacionais. As empresas estão a adaptar-se às preferências dos consumidores por produtos inovadores para perda de peso, como queimadores de gordura com sabores e embalagens únicas. As grandes multinacionais, incluindo Nestlé Health Science, Glanbia e Amway, competem com marcas nativas digitais como a Huel e a YFood, bem como com especialistas em plataformas de ADN como a Prevess. A consolidação está a acelerar à medida que os operadores estabelecidos adquirem marcas desafiadoras para alavancar bases de subscrição e propriedade intelectual tecnológica. Entretanto, as start-ups estão a licenciar o fabrico para escalar rapidamente sem despesas de capital significativas. Os pipelines de investigação e desenvolvimento estão cada vez mais a combinar precisão farmacêutica com branding de estilo de vida. Esta tendência, exemplificada pelos programas TOTUM em curso da Valbiotis, enfatiza ensaios aleatorizados que validam as alegações dos produtos e conquistam a confiança dos profissionais médicos.

Operadores-chave como General Nutrition Centers Inc., Amway Corp., Glanbia PLC, Evlution Nutrition LLC e Herbalife International estão a liderar o mercado regional. As empresas estão estrategicamente focadas em fusões, expansões, aquisições e parcerias, juntamente com o desenvolvimento de novos produtos, para reforçar a sua presença de marca. Está a emergir uma segmentação notável: um grupo centra-se no acompanhamento do GLP-1, oferecendo batidos ricos em proteínas e pacotes de micronutrientes para contrariar a perda muscular e as náuseas relacionadas com os medicamentos. Em contrapartida, outro grupo visa os consumidores de estilo de vida com ofertas à base de plantas e com baixo teor de açúcar, enfatizando o «bem-estar metabólico» em detrimento da perda de peso tradicional. Embora a narrativa nas redes sociais continue a ser uma estratégia-chave de aquisição, o aumento dos custos de publicidade paga está a levar as empresas a adotar programas de fidelização e fóruns comunitários para melhorar a retenção de clientes.

As empresas estão cada vez mais a lançar produtos inovadores que incorporam ingredientes de origem natural para se diferenciarem num mercado competitivo. Dada a rápida evolução do mercado, a inovação de produtos tornou-se a estratégia dominante, permitindo às empresas responder às mudanças nas exigências dos consumidores. A expertise regulatória tornou-se uma vantagem competitiva crítica. As empresas com laboratórios internos de toxicologia podem acelerar as submissões de dossiês à EFSA e reduzir os riscos de recolha. Em contrapartida, as que dependem de prestadores de serviços externos enfrentam uma maior exposição a alertas RASFF por contaminantes ou ingredientes farmacêuticos ativos (IFAs) não declarados, o que pode rapidamente erodir o valor da marca. Em síntese, o setor europeu de suplementos para gestão do peso está a transitar de um panorama fragmentado de operadores de nicho para uma estrutura mais concentrada. As empresas verticalmente integradas e orientadas para a ciência estão a definir o ritmo, enquanto inovadores ágeis introduzem novos formatos e conquistam posições especializadas no mercado.

Líderes do Setor Europeu de Suplementos para Gestão do Peso

General Nutrition Centers

Herbalife Nutrition

Evlution Nutrition LLC

Glanbia Plc

Amway Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Leanova UK lançou o seu produto de gestão do peso baseado em evidências no mercado do Reino Unido. A Leanova introduziu um suplemento para perda de peso à base de plantas a nível nacional no Reino Unido, concebido para promover o bem-estar sustentável através do apoio ao controlo do apetite e ao metabolismo, utilizando ingredientes veganos cientificamente validados.

- Outubro de 2024: A Myprotein estabeleceu uma parceria estratégica com a Holland and Barrett para criar secções de marca própria em mais de 200 localizações no Reino Unido. Esta iniciativa permite à marca nativa digital alcançar consumidores offline, ao mesmo tempo que proporciona à Holland and Barrett acesso exclusivo às formulações proprietárias da Myprotein.

- Junho de 2024: A Nestlé Health Science introduziu shots supressores do apetite na Europa, respondendo a consumidores que desejam benefícios semelhantes ao GLP-1 sem necessidade de prescrição médica. Ao combinar fibra, proteína e extratos botânicos para influenciar as hormonas de saciedade, a Nestlé visa aproveitar a procura de quem não pode ou opta por não recorrer a soluções farmacêuticas para a perda de peso.

- Junho de 2023: A Rapid Nutrition PLC anunciou o lançamento do novo aspeto e identidade de marca dos produtos para perda de peso SystemLS. A empresa afirma também ter apresentado a nova identidade de marca para a marca principal de Perda de Peso SystemLS, à medida que o produto continua a sua expansão internacional.

Âmbito do Relatório do Mercado Europeu de Suplementos para Gestão do Peso

| Vitaminas e Minerais |

| Botânicos |

| Aminoácidos |

| Outros |

| Pó |

| Cápsulas e Comprimidos |

| Gomas |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Saúde e Bem-Estar |

| Lojas de Venda a Retalho Online |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Suécia |

| Bélgica |

| Polónia |

| Países Baixos |

| Resto da Europa |

| Por Tipo de Produto | Vitaminas e Minerais |

| Botânicos | |

| Aminoácidos | |

| Outros | |

| Forma do Produto | Pó |

| Cápsulas e Comprimidos | |

| Gomas | |

| Outros | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Saúde e Bem-Estar | |

| Lojas de Venda a Retalho Online | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polónia | |

| Países Baixos | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado europeu de suplementos para gestão do peso em 2025?

É avaliado em USD 1.091,32 milhões e está previsto atingir USD 1.748,38 milhões até 2030.

Qual é o tipo de produto de crescimento mais rápido na Europa?

Os botânicos estão a expandir-se a uma TCAC de 10,24%, ultrapassando as vitaminas, os minerais e os aminoácidos até 2030.

Qual é o canal de vendas que está a ganhar mais quota?

As lojas de venda a retalho online apresentam o maior dinamismo com uma TCAC projetada de 10,35%, impulsionada por subscrições e comércio eletrónico transfronteiriço.

Qual é o país que lidera as receitas regionais?

A Alemanha representa 23,41% das vendas de 2024, apoiada por uma forte rede de farmácias e elevados gastos entre os consumidores envelhecidos.

Página atualizada pela última vez em: