Tamanho e Participação do Mercado Europeu de Sistema de Eixo Elétrico Livre de Magnetos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

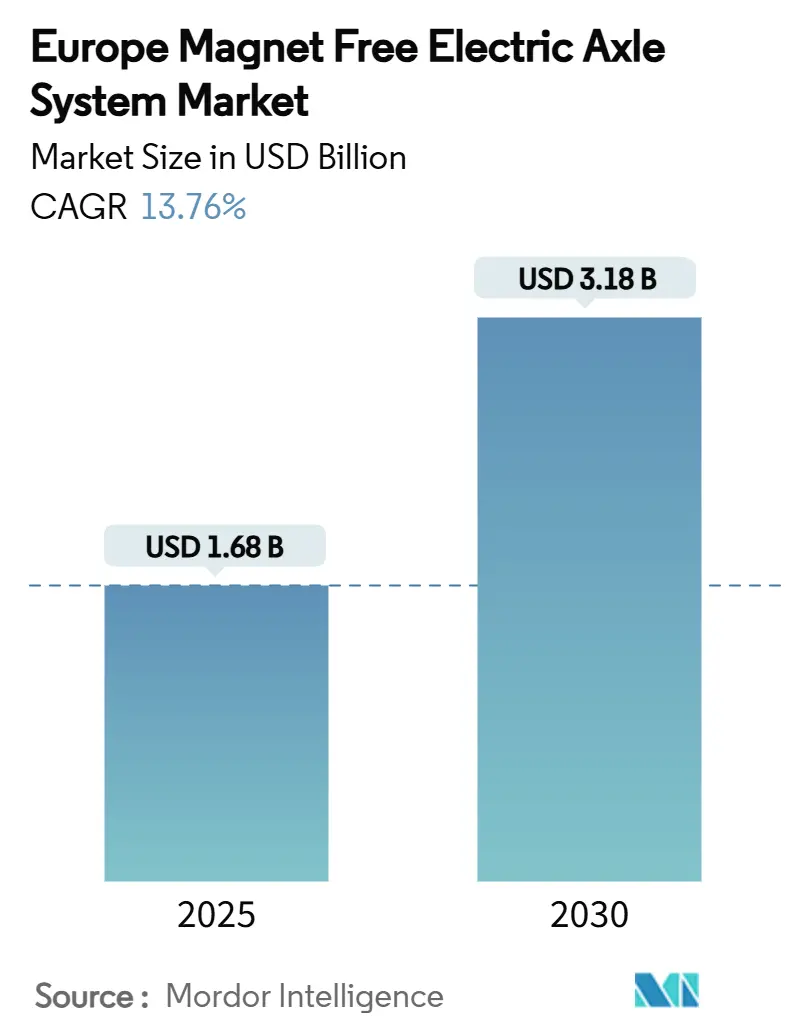

| Tamanho do Mercado (2025) | 1.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Sistema de Eixo Elétrico Livre de Magnetos por Mordor Intelligence

O tamanho do mercado europeu de Sistema de Eixo Elétrico Livre de Magnetos situou-se em USD 1,68 bilhão em 2025 e está projetado para atingir USD 3,18 bilhões até 2030, traduzindo-se em um CAGR de 13,76% ao longo do período de previsão. A demanda cresce à medida que os fabricantes de automóveis buscam segurança na cadeia de suprimentos diante do risco de terras raras, aproveitam arquiteturas de carboneto de silício (SiC) de 800 V e cumprem as metas de CO₂ pós-2025 da União Europeia. Os eixos elétricos integrados reduzem peso e volume, enquanto os inversores de SiC de alta tensão diminuem as lacunas de eficiência em relação aos acionamentos de magneto permanente. A rápida expansão da rede de carregamento rápido na Espanha, os investimentos em semicondutores na Alemanha e as zonas de emissão zero em nível municipal ampliam a adoção tanto em frotas de passageiros quanto comerciais. A intensidade competitiva aumenta à medida que empresas estabelecidas e startups correm para patentear avanços em gestão térmica que elevam as densidades de potência de rotores bobinados a cerca de 30 kW/kg.

Principais Conclusões do Relatório

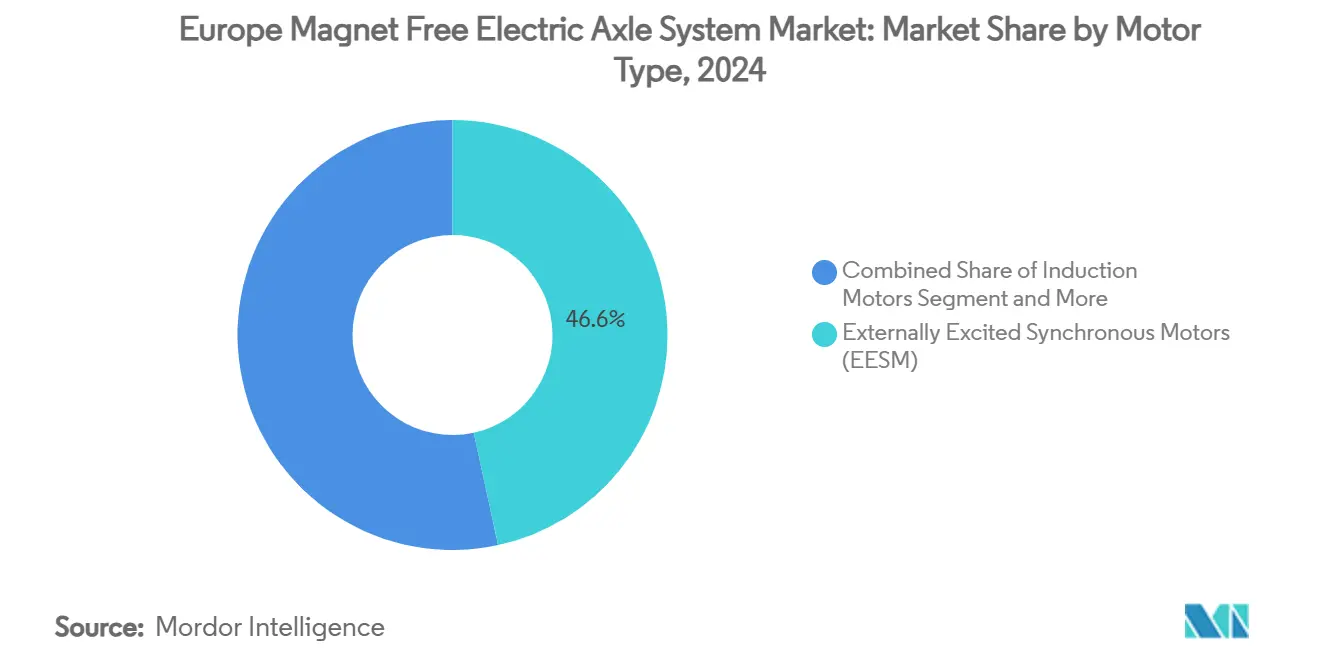

- Por tipo de motor, os motores síncronos com excitação externa detinham 46,56% da participação do mercado europeu de Sistema de Eixo Elétrico Livre de Magnetos em 2024, enquanto os motores de relutância variável registraram o CAGR mais rápido de 18,42% até 2030.

- Por tipo de tração, o totalmente elétrico capturou 63,28% do tamanho do mercado europeu de Sistema de Eixo Elétrico Livre de Magnetos em 2024 e avança a um CAGR de 24,07% até 2030.

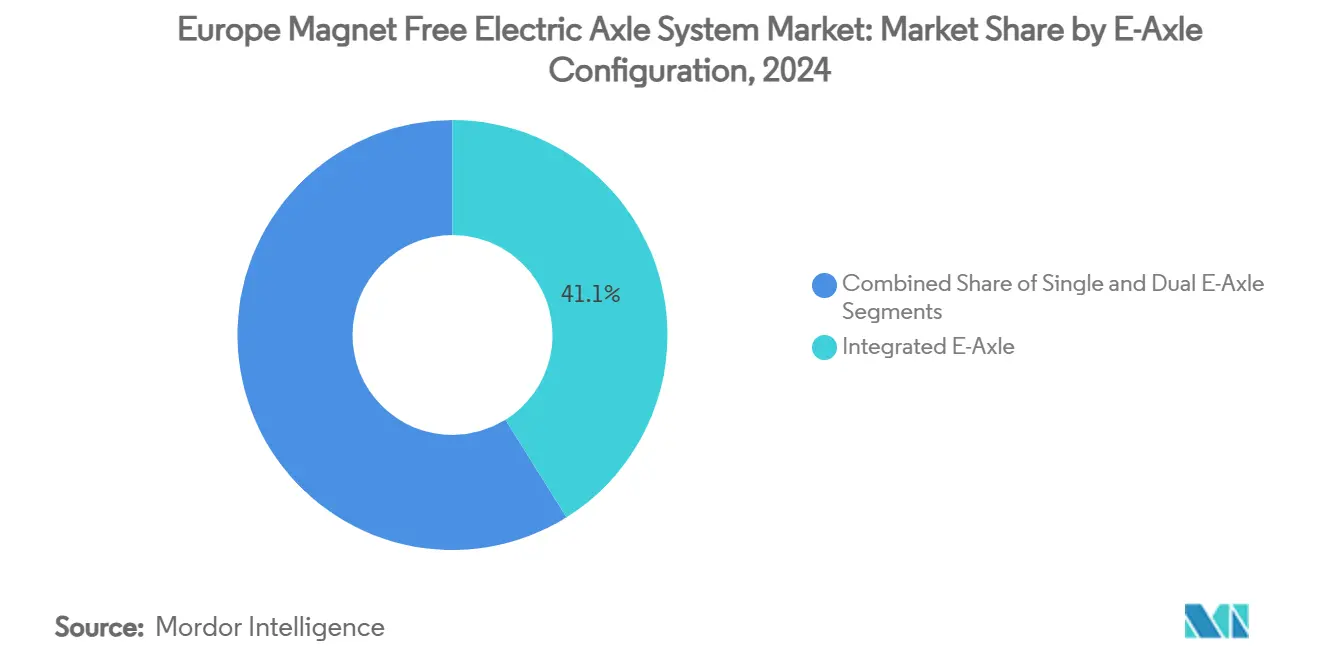

- Por configuração de eixo elétrico, os layouts integrados responderam por 41,13% da receita de 2024, expandindo-se a um CAGR de 19,54% até 2030.

- Por tipo de veículo, os automóveis de passageiros lideraram com 57,21% de participação na receita em 2024, enquanto ônibus e coaches registraram o CAGR mais elevado de 17,03% entre 2025 e 2030.

- Por geografia, a Alemanha comandou 32,47% das vendas de 2024; a Espanha apresentou o CAGR mais rápido de 15,19% impulsionado pela extensão do MOVES III de EUR 400 milhões.

Tendências e Perspectivas do Mercado Europeu de Sistema de Eixo Elétrico Livre de Magnetos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de CO₂ Mais Rígidos da UE | +3.2% | UE-27 com maior impacto na Alemanha, França e Países Baixos | Médio prazo (2 a 4 anos) |

| Mudança de Estratégia dos Fabricantes de Equipamentos Originais | +2.8% | Global com foco principal na Alemanha, Reino Unido e França | Longo prazo (≥ 4 anos) |

| Paridade de Custo de Baterias | +2.1% | UE-27 com adoção antecipada nos países nórdicos e Países Baixos | Curto prazo (≤ 2 anos) |

| Vantagem de Custo Total de Propriedade para Frotas | +1.9% | Alemanha, Reino Unido e Espanha com concentração em veículos comerciais | Médio prazo (2 a 4 anos) |

| Inversores de SiC de Alta Tensão | +1.7% | Alemanha, França e Itália com base de fabricação de semicondutores | Médio prazo (2 a 4 anos) |

| Inovações Conjuntas de Propriedade Intelectual | +1.5% | Alemanha e França com clusters de P&D automotivo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Redução de CO₂ Liderados por Veículos Elétricos na UE-27 se Intensificam Após 2025

As crescentes regulamentações de emissões da União Europeia criam um ponto de inflexão para a adoção de eixos elétricos livres de magnetos, à medida que os fabricantes de automóveis enfrentam penalidades de EUR 95 por grama de CO₂ acima das metas de 2025. O mandato regulatório de redução de emissões de 55% até 2030 obriga os fabricantes a priorizar tecnologias de propulsão resilientes à cadeia de suprimentos em detrimento de sistemas de magneto permanente otimizados para desempenho. Os mandatos de eletrificação de frotas nas principais cidades europeias aceleram a adoção em veículos comerciais, com a expansão da Zona de Ultra Baixa Emissão de Londres impulsionando um crescimento de 35% nos registros de veículos comerciais elétricos em 2024. O efeito cascata regulatório se estende além dos veículos de passageiros. Os propostos padrões Euro VII da UE visam veículos pesados, criando demanda a jusante por eixos elétricos livres de magnetos em ônibus e caminhões, onde a segurança da cadeia de suprimentos supera os ganhos marginais de eficiência.

Mudança dos Fabricantes de Equipamentos Originais para Motores Sem Terras Raras para Reduzir Riscos na Cadeia de Suprimentos da China

O controle de 60% da China sobre a capacidade global de processamento de terras raras impulsiona os fabricantes de automóveis europeus em direção a arquiteturas de motores livres de magnetos, à medida que as tensões geopolíticas intensificam as vulnerabilidades da cadeia de suprimentos. O Grupo Renault, a Valeo e a Valeo Siemens eAutomotive formaram uma parceria estratégica por meio de um memorando de entendimento para projetar, desenvolver e fabricar um novo motor elétrico automotivo na França. O motor funcionará sem materiais de terras raras. A colaboração visa iniciar a produção em massa de um motor elétrico de 200 kW em 2027, marcando a primeira iniciativa desse tipo na indústria automotiva[1]"Renault Group, Valeo and Valeo Siemens eAutomotive join forces to develop and manufacture a new-generation automotive electric motor in France,"renaultgroup.com.. O anúncio da BMW sobre sistemas de tração baseados em SiC de 800 V para sua plataforma Neue Klasse exemplifica essa transição, enfatizando a resiliência da cadeia de suprimentos em detrimento da densidade de potência de pico[2]"BMW reveals revolutionary electric drive concept with 800V technology for the Neue Klasse," press.bmwgroup.com..

A Paridade de Custo de Baterias Acelera a Demanda por Eixos Elétricos Totalmente Elétricos

Os preços das baterias caíram em 2023 após um aumento significativo em 2022. De acordo com um estudo, os preços dos pacotes de baterias de íons de lítio diminuíram 14% para atingir USD 139/kWh, o nível mais baixo já registrado. Essa convergência de custos permite que os fabricantes de automóveis otimizem a eficiência de fabricação em vez de fazer concessões de economia de combustível, com o EDU 2,0 da Mercedes-Benz atingindo 93% de eficiência de bateria para roda por meio de gestão térmica integrada[3]"The Next Level of Efficiency Becomes Reality," media.mbusa.com.. A mudança econômica beneficia particularmente os operadores de veículos comerciais, onde os modelos de custo total de propriedade favorecem os eixos elétricos integrados em detrimento das configurações de motor duplo. A expansão da infraestrutura de carregamento europeia apoia essa transição, com a Espanha registrando crescimento significativo nos pontos de carregamento rápido em 2024, reduzindo a ansiedade de autonomia que anteriormente justificava os sistemas híbridos. Os operadores de frotas reconhecem cada vez mais que as configurações totalmente elétricas eliminam a complexidade de manutenção associada aos componentes de motores de combustão interna, ao mesmo tempo em que fornecem características de torque superiores para aplicações de entrega urbana.

Os Modelos de Custo Total de Propriedade dos Operadores de Frotas Favorecem os Eixos Elétricos Integrados

A adoção de análises sofisticadas de custo total de propriedade pelos operadores de frotas comerciais revela as vantagens de custo operacional dos sistemas de eixo elétrico integrado em relação às configurações de motor distribuído. Os benefícios econômicos decorrem da redução da complexidade de cabeamento, da gestão térmica simplificada e dos requisitos de manutenção consolidados, que beneficiam particularmente os veículos comerciais de alta utilização. As empresas de logística europeias relatam reduções de custo de manutenção de EUR 0,08 por quilômetro para sistemas de eixo elétrico integrado em comparação com configurações de motor duplo, com o módulo de gestão térmica integrada da Hyundai WIA demonstrando menos componentes do que as arquiteturas tradicionais. A vantagem do custo total de propriedade se amplifica em aplicações de entrega urbana, onde os padrões de condução com paradas frequentes sobrecarregam os sistemas distribuídos de forma mais severa do que as configurações integradas. A eletrificação de frotas acelera à medida que os operadores reconhecem que os eixos elétricos integrados permitem a padronização da plataforma de veículos em diferentes requisitos de carga útil, reduzindo a complexidade do estoque e os custos de treinamento de motoristas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Cobre do Estator Infla o Custo da Lista de Materiais | -1.8% | Global com concentração de fabricação na Alemanha e Itália | Curto prazo (≤ 2 anos) |

| Experiência de Campo Limitada com Ruído, Vibração e Aspereza Acústica de Motores de Relutância Variável em Ônibus Europeus | -1.2% | Alemanha, Reino Unido e Países Baixos com frotas de ônibus estabelecidas | Médio prazo (2 a 4 anos) |

| Lacuna de Normas para Longevidade do Isolamento do Rotor de Motores Síncronos com Excitação Externa | -0.9% | UE-27 com foco regulatório na Alemanha e França | Longo prazo (≥ 4 anos) |

| Escassez de Capacidade de Estampagem de Laminações em Escala Europeia | -0.7% | Alemanha, Itália e França com base de fabricação automotiva | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Cobre do Estator Infla o Custo da Lista de Materiais

A volatilidade do preço do cobre, atingindo USD 5,20 por libra em maio de 2024, cria pressão significativa na lista de materiais para motores livres de magnetos que utilizam 3 vezes mais cobre do que as alternativas de magneto permanente. A alta no preço da commodity aumenta os custos de fabricação para aplicações de fio de construção, com impactos semelhantes esperados nos enrolamentos de motores, representando uma parcela considerável dos custos totais do sistema de eixo elétrico. Os fabricantes de automóveis europeus enfrentam exposição particular, pois os veículos elétricos requerem 70% mais cobre do que os motores de combustão interna, com a demanda projetada para aumentar 70% até 2050. A volatilidade de custos afeta desproporcionalmente os motores de relutância variável, onde as reduções de custo de magneto permanente não conseguem compensar os enrolamentos de estator com uso intensivo de cobre. As estratégias de proteção da cadeia de suprimentos tornam-se críticas à medida que os fabricantes de automóveis equilibram os custos de estoque com a volatilidade de preços, com alguns fabricantes explorando alternativas de condutores de alumínio apesar dos compromissos de desempenho.

Experiência de Campo Limitada com Ruído, Vibração e Aspereza Acústica de Motores de Relutância Variável em Ônibus Europeus

A ondulação de torque inerente e a assinatura acústica dos motores de relutância variável criam barreiras de adoção em aplicações de veículos comerciais europeus, onde os regulamentos de ruído e os padrões de conforto dos passageiros superam os benchmarks globais. O notável potencial de crescimento da tecnologia enfrenta ventos contrários devido à validação de campo limitada em frotas de ônibus europeus, onde o desempenho acústico impacta diretamente a conformidade regulatória e a aceitação dos operadores. Soluções técnicas, incluindo algoritmos de controle avançados e modificações estruturais, mostram promessa, com pesquisas demonstrando redução de ruído de 15 a 20 dB por meio de padrões de comutação otimizados. No entanto, os operadores de frotas permanecem cautelosos quanto à implantação em larga escala sem validação de campo extensiva, particularmente em ambientes urbanos onde as ordenanças de ruído restringem a operação de veículos comerciais. O desafio acústico se mostra mais agudo em aplicações de carregamento noturno, onde o ruído do motor de relutância variável pode violar os limites de som em áreas residenciais, exigindo blindagem acústica adicional que aumenta o custo e a complexidade do sistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Dominância dos Motores Síncronos com Excitação Externa Enfrenta Disrupção dos Motores de Relutância Variável

Os motores síncronos com excitação externa (EESM) capturaram 46,56% do mercado em 2024, aproveitando a expertise estabelecida dos fornecedores automotivos e soluções comprovadas de gestão térmica. No entanto, os motores de relutância variável (SRM) emergiram como o segmento de crescimento mais rápido com CAGR de 18,42% até 2030, impulsionados por sua independência de terras raras e requisitos de fabricação simplificados. Os motores de indução mantêm adoção estável em aplicações sensíveis a custos, enquanto os motores de magneto permanente enfrentam queda de participação de mercado à medida que os fabricantes de automóveis priorizam a resiliência da cadeia de suprimentos em detrimento da eficiência de pico.

O panorama dos tipos de motores reflete a mudança estratégica dos fabricantes de automóveis europeus em direção à independência da cadeia de suprimentos, com a tecnologia I2SM (Motor Síncrono de Magneto Permanente Interior) da ZF ganhando o Prêmio de Inovação CLEPA em dezembro de 2024 por alcançar desempenho de nível de magneto permanente sem materiais de terras raras. A conclusão do desenvolvimento do Alumotor pela Ricardo em abril de 2025 demonstra a viabilidade de arquiteturas de motores sem terras raras e sem cobre, embora a viabilidade comercial permaneça limitada a aplicações de nicho. A evolução do segmento se acelera por meio de programas de desenvolvimento conjunto, com a tecnologia iBEE da Valeo e da MAHLE visando uma saída de 200 kW até 2027, eliminando as dependências de magneto permanente.

Por Tipo de Tração: Sistemas Totalmente Elétricos Dominam o Crescimento

A paridade de custo das baterias reformula fundamentalmente as preferências por tipo de tração, com os sistemas totalmente elétricos comandando 63,28% de participação de mercado em 2024 e simultaneamente alcançando a maior taxa de crescimento de CAGR de 24,07% até 2030. Essa liderança dupla reflete o reconhecimento dos operadores de frotas de que os trens de força simplificados reduzem a complexidade de manutenção e o custo total de propriedade em comparação com as configurações híbridas. Os sistemas de tração híbrida enfrentam relevância decrescente à medida que as melhorias na densidade de energia das baterias eliminam a ansiedade de autonomia, enquanto as configurações híbridas plug-in ocupam um terreno intermediário cada vez menor entre a eletrificação total e os motores de combustão interna.

A convergência do tipo de tração em direção aos sistemas totalmente elétricos ganha impulso por meio de investimentos em infraestrutura, com a expansão de 60,86% da rede de carregamento rápido da Espanha em 2024 reduzindo a justificativa econômica para a complexidade híbrida. A arquitetura EDU 2,0 da Mercedes-Benz exemplifica essa transição, alcançando 93% de eficiência de bateria para roda por meio de gestão térmica integrada que elimina a necessidade de compromissos do sistema híbrido. Os operadores de veículos comerciais favorecem particularmente as configurações totalmente elétricas, onde os ciclos de uso previsíveis permitem um gerenciamento preciso de energia sem a complexidade operacional dos sistemas de dupla alimentação.

Por Configuração de Eixo Elétrico: A Integração Impulsiona a Eficiência

Os sistemas de eixo elétrico integrado alcançam liderança de mercado com 41,13% de participação em 2024, mantendo a trajetória de crescimento mais elevada com CAGR de 19,54%, refletindo a preferência dos fabricantes de automóveis por soluções termicamente otimizadas e com uso eficiente do espaço. A vantagem da configuração decorre da gestão térmica consolidada, da redução da complexidade de cabeamento e dos processos de montagem simplificados que beneficiam particularmente a fabricação em alto volume. As configurações de eixo elétrico simples atendem a aplicações sensíveis a custos, enquanto os sistemas de eixo elétrico duplo visam segmentos orientados ao desempenho, onde a capacidade de tração nas quatro rodas justifica a complexidade adicional.

Os benefícios da integração vão além da eficiência de fabricação, como demonstrado pelo Xin1 eAxle da AISIN, que visa uma redução de 50% no tamanho em seu design de terceira geração programado para introdução em 2025. A vantagem da integração térmica se mostra particularmente significativa para motores livres de magnetos, onde as perdas no cobre geram mais calor do que as alternativas de magneto permanente, exigindo estratégias de resfriamento sofisticadas. O módulo de distribuição de fluido de arrefecimento integrado da Hyundai WIA demonstra uma redução de 25% nos componentes em comparação com arquiteturas distribuídas, ao mesmo tempo em que melhora a eficácia da gestão térmica. A tendência de configuração se acelera à medida que os fabricantes de automóveis reconhecem que os sistemas integrados permitem a padronização de plataformas em múltiplas variantes de veículos, reduzindo os custos de desenvolvimento e a complexidade de fabricação.

Por Tipo de Veículo: Veículos Comerciais Impulsionam a Inovação

Os automóveis de passageiros mantêm uma posição de mercado dominante com 57,21% de participação em 2024, mas os ônibus e coaches emergem como o segmento de crescimento mais rápido com CAGR de 17,03%, refletindo os cronogramas acelerados de eletrificação de veículos comerciais. A divergência de crescimento sinaliza o reconhecimento dos operadores de frotas de que os ciclos de uso previsíveis e a manutenção centralizada dos veículos comerciais otimizam o custo total de propriedade para trens de força elétricos. Os veículos comerciais leves se beneficiam de aplicações de entrega urbana, onde as zonas de emissão zero exigem propulsão elétrica. Em contraste, os veículos comerciais médios e pesados enfrentam ciclos de adoção mais longos devido aos requisitos de carga útil e autonomia.

A eletrificação de veículos comerciais se acelera por meio de pressão regulatória, com cidades europeias implementando zonas de emissão zero que exigem propulsão elétrica para aplicações de entrega urbana. As vendas de ônibus elétricos aumentaram 16% em toda a Europa em 2024, impulsionadas por programas de substituição de frotas municipais e iniciativas de financiamento da UE. O foco dos veículos comerciais em tecnologias livres de magnetos reflete a preferência dos operadores de frotas pela resiliência da cadeia de suprimentos em detrimento de ganhos marginais de eficiência, particularmente em aplicações onde a previsibilidade de manutenção supera os requisitos de desempenho de pico. Os segmentos de SUV e MUV dentro dos automóveis de passageiros mostram fortes taxas de adoção à medida que os consumidores adotam as características de torque dos trens de força elétricos e os custos operacionais reduzidos.

Análise Geográfica

A Alemanha deteve 32,47% do faturamento de 2024, sustentada por clusters consolidados de fabricantes de equipamentos originais, licenciamento cruzado entre ZF, Bosch e BMW, e a fábrica de SiC de Dresden da Infineon em expansão em 2025. As subvenções federais de P&D apoiam startups de resfriamento de rotores, e as zonas de emissão zero municipais pressionam os operadores locais de ônibus a fazer a transição. Ainda assim, as pressões de custo de mão de obra e o licenciamento ambiental retardam a expansão em novos terrenos, levando os fornecedores a plantas satélites na Europa Oriental.

A Espanha registra o CAGR mais rápido de 15,19%, impulsionada pelo complemento de subsídio do MOVES III e pelas taxas de mão de obra competitivas. A Stellantis Zaragoza e a gigafábrica da Volkswagen em Valência ancoram os ecossistemas de produção, enquanto as redes com predominância solar reduzem as emissões do ciclo de vida dos veículos elétricos, um argumento de venda em licitações de frotas. A alta densidade de carregamento rápido na Catalunha e em Madri reduz pela metade o tempo de inatividade no planejamento de viagens para operadores de transporte por aplicativo e entrega leve, consolidando a demanda doméstica.

França, Itália, Reino Unido e Países Baixos fornecem coletivamente uma demanda diversificada. A França aproveita seu estímulo de EUR 8 bilhões para subsidiar as linhas de conversão de fornecedores de primeiro nível. A herança de ferramentaria da Itália apoia a produção de matrizes de laminação, o Reino Unido cultiva o empacotamento de módulos de SiC em zonas empresariais pós-Brexit, e os Países Baixos lideram a densidade de pontos de carregamento per capita. Os mercados nórdicos, embora menores, ostentam a maior penetração per capita de veículos elétricos da Europa, garantindo uma adoção acima da média de eixos livres de magnetos em frotas de ônibus em climas severos. A dispersão geográfica reduz o risco de um único país e amplia a base do mercado europeu de Sistema de Eixo Elétrico Livre de Magnetos.

Cenário Competitivo

Os fornecedores de primeiro nível tradicionais dominam, mas enfrentam disrupção crescente. ZF, Bosch e Vitesco agrupam a propriedade intelectual de motor elétrico, inversor e caixa de câmbio em eixos completos, aproveitando a escala para abastecer múltiplos fabricantes de equipamentos originais.

Especialistas emergentes como Infinitum Electric e Conifer buscam estatores de circuito impresso ou designs agnósticos a magnetos para reduzir peso e custo de material. O capital para startups flui livremente: a Série A de USD 20 milhões da Conifer em junho de 2025 financia a produção piloto voltada para vans de desempenho de nicho. As parcerias se multiplicam; Valeo e MAHLE compartilham patentes de resfriamento de rotores para reduzir o tempo de entrada no mercado. A BorgWarner ganha diferenciais de eixo elétrico ao oferecer vetorização de torque entre eixos na mesma lista de materiais.

A corrida tecnológica gira em torno da gestão térmica e da acústica. Patentes sobre resfriamento bifásico, controle avançado de pulso e excitação indutiva preenchem os registros do Escritório Europeu de Patentes à medida que os fornecedores perseguem tetos de densidade de 30 kW/kg. O fornecimento pelos fabricantes de equipamentos originais se desloca em direção a integradores que apresentam soluções de fatura única, recompensando aqueles com arquiteturas harmonizadas de motor-inversor-engrenagem. Consequentemente, embora os incumbentes mantenham a liderança em receita, as barreiras de entrada no mercado caem, elevando a rotatividade competitiva dentro do mercado europeu de Sistema de Eixo Elétrico Livre de Magnetos.

Líderes do Setor Europeu de Sistema de Eixo Elétrico Livre de Magnetos

ZF Friedrichshafen AG

Robert Bosch GmbH

Vitesco Technologies Group AG

Valeo SA

MAHLE GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A BorgWarner garantiu múltiplos novos projetos de diferencial cruzado elétrico na China, ao mesmo tempo em que expandiu seus programas de motor elétrico em mercados globais, demonstrando sua mudança estratégica em direção a soluções integradas de trem de força elétrico. As conquistas refletem a crescente preferência dos fabricantes de equipamentos originais por relacionamentos consolidados com fornecedores que reduzem a complexidade nos programas de desenvolvimento de veículos elétricos.

- Abril de 2025: A Conifer captou USD 20 milhões em financiamento da Série A para acelerar o desenvolvimento de sua tecnologia de motor agnóstico a magnetos. A empresa visa aplicações automotivas onde a resiliência da cadeia de suprimentos supera os requisitos de eficiência de pico. O investimento permite que a empresa amplie as capacidades de produção e concorra diretamente com os fornecedores de primeiro nível estabelecidos.

Escopo do Relatório do Mercado Europeu de Sistema de Eixo Elétrico Livre de Magnetos

| Motores Síncronos com Excitação Externa (EESM) |

| Motores de Indução |

| Motores de Relutância Variável |

| Motores de Magneto Permanente |

| Tração Totalmente Elétrica |

| Tração Híbrida |

| Tração Híbrida Plug-in |

| Eixo Elétrico Simples |

| Eixo Elétrico Duplo |

| Eixo Elétrico Integrado |

| Automóveis de Passageiros | Hatchbacks |

| Sedans | |

| SUV e MUV | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Coaches |

| Alemanha |

| Reino Unido |

| Espanha |

| Itália |

| França |

| Países Baixos |

| Restante da Europa |

| Por Tipo de Motor | Motores Síncronos com Excitação Externa (EESM) | |

| Motores de Indução | ||

| Motores de Relutância Variável | ||

| Motores de Magneto Permanente | ||

| Por Tipo de Tração | Tração Totalmente Elétrica | |

| Tração Híbrida | ||

| Tração Híbrida Plug-in | ||

| Por Configuração de Eixo Elétrico | Eixo Elétrico Simples | |

| Eixo Elétrico Duplo | ||

| Eixo Elétrico Integrado | ||

| Por Tipo de Veículo | Automóveis de Passageiros | Hatchbacks |

| Sedans | ||

| SUV e MUV | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Coaches | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual valor de receita o mercado europeu de Sistema de Eixo Elétrico Livre de Magnetos atinge em 2030?

As previsões situam o mercado em USD 3,18 bilhões até 2030, refletindo um CAGR de 13,76% a partir de 2025.

Qual tipo de motor cresce mais rapidamente até 2030?

Os motores de relutância variável se expandem a um CAGR de 18,42% à medida que os fabricantes de equipamentos originais buscam independência de terras raras.

Qual é a participação atual da Alemanha nas vendas?

A Alemanha respondeu por 32,47% da receita de mercado de 2024, a maior participação nacional da região.

Por que as frotas preferem eixos elétricos integrados?

As unidades integradas reduzem o custo operacional em cerca de EUR 0,08/km ao diminuir o cabeamento, os circuitos de resfriamento e as tarefas de manutenção.

O que impulsiona o rápido crescimento da Espanha?

Os subsídios do MOVES III e um salto de 60,86% nos carregadores rápidos impulsionam o CAGR de 15,19% da Espanha.

Qual tecnologia reduz as lacunas de eficiência em relação aos acionamentos de magneto permanente?

Os inversores de carboneto de silício de 800 V entregam até 99,5% de eficiência de conversão, aumentando a competitividade dos motores livres de magnetos.

Página atualizada pela última vez em: