Tamanho e Participação do Mercado de Geleias da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 3.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geleias da Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de chás de frutas aumente de 3,05 bilhões de USD em 2025 para 3,11 bilhões de USD em 2026 e atinja 3,26 bilhões de USD até 2031, crescendo a um CAGR de 3,26% ao longo de 2026-2031. O mercado europeu de cremes de frutas está sendo impulsionado por uma clara tendência em direção a produtos premium, à medida que geleias, compotas e conservas são cada vez mais comercializadas com base na qualidade da fruta, na origem e na confiança na marca, e não apenas no preço. Uma importante mudança regulatória também está remodelando a categoria, pois a Diretiva da UE 2024/1438 elevou o teor mínimo de fruta para geleias padrão e extra, o que aumentou o ônus de reformulação em portfólios de marcas próprias e de marcas estabelecidas. Essa mudança favorece empresas com redes sólidas de fornecimento de frutas e relações estabelecidas com fornecedores, ao mesmo tempo que aumenta a pressão sobre produtores que dependem de formulações ricas em concentrado. O mercado europeu de cremes de frutas também está registrando maior atividade nos nichos orgânico, premium e liderados pelo canal online, o que está ampliando a diferença entre produtos orientados ao valor e ofertas especializadas de maior margem. Ao longo do período de previsão, as empresas que combinam qualidade de ingredientes, conformidade credível e escolhas de embalagem que apoiam o posicionamento premium tendem a manter a posição mais sólida.

Principais Conclusões do Relatório

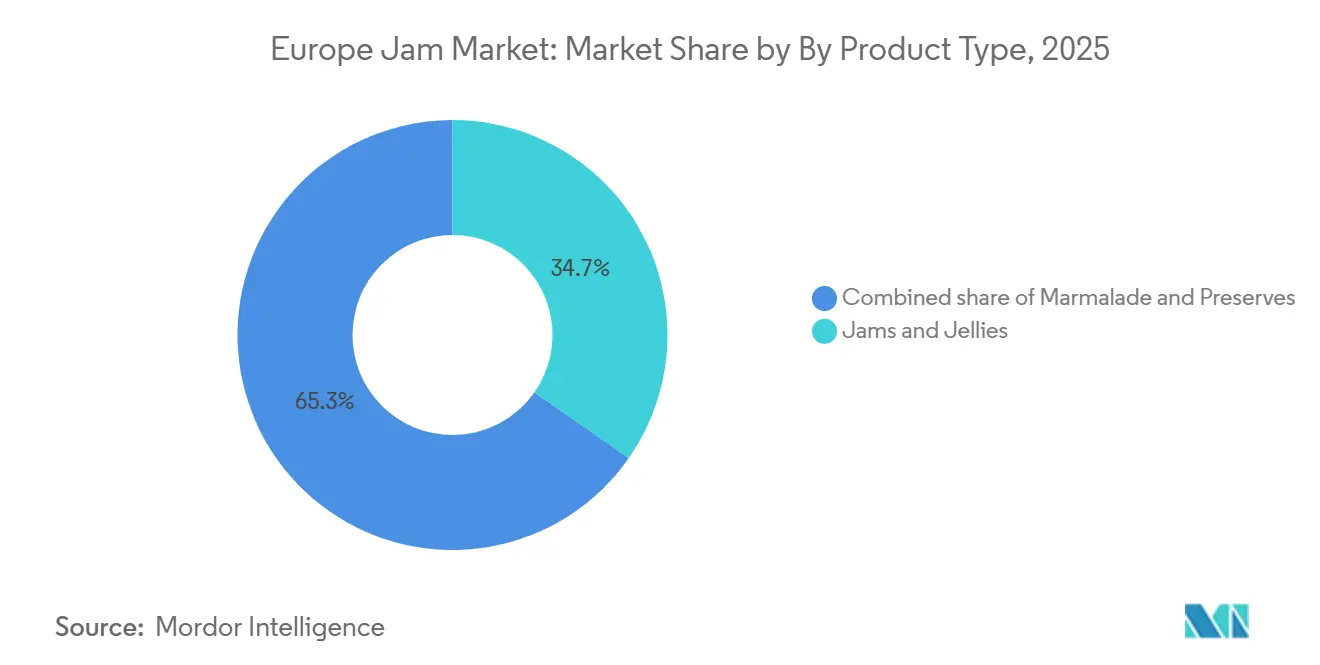

- Por tipo de produto, geleias e compotas detiveram a maior participação em 2025, com 34,7%, enquanto as conservas têm previsão de crescer a um CAGR de 4,2% até 2031.

- Por categoria de ingrediente, os cremes de frutas convencionais responderam por 86,4% do mercado em 2025, enquanto o segmento orgânico tem projeção de expansão a um CAGR de 5,65% até 2031.

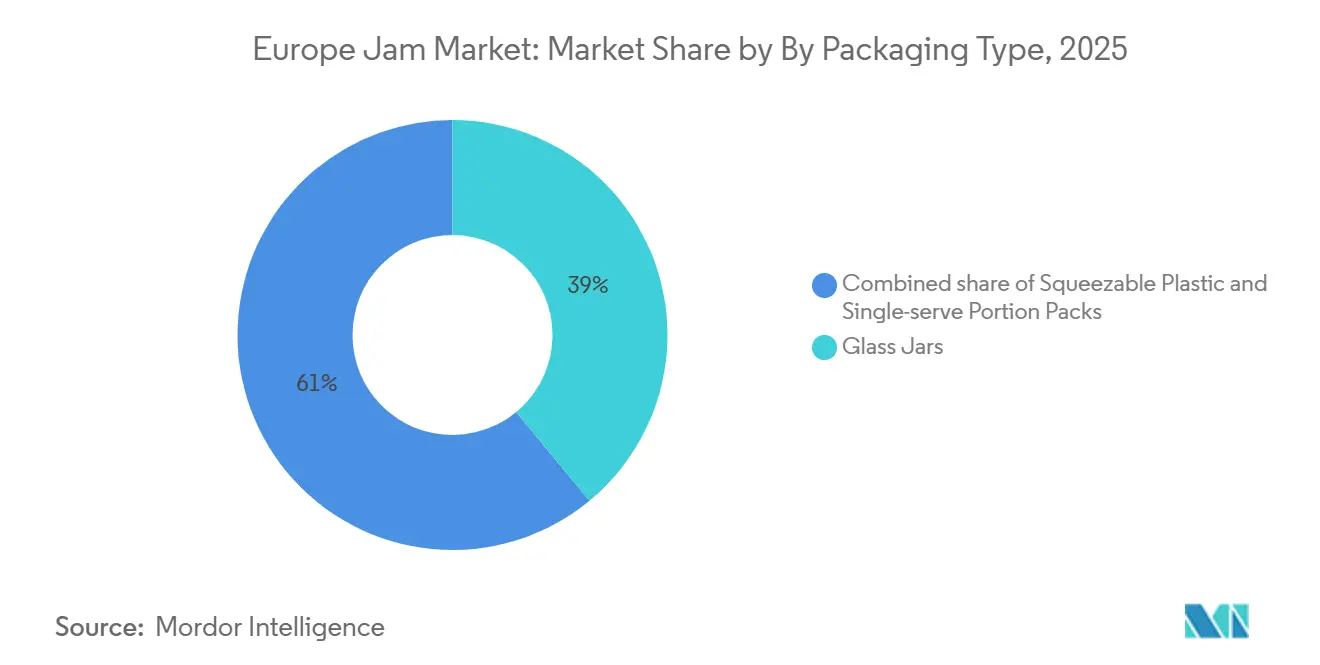

- Por tipo de embalagem, os potes de vidro capturaram 39,0% do tamanho do mercado europeu de cremes de frutas em 2025, enquanto as porções individuais têm expectativa de crescer a um CAGR de 4,8% até 2031.

- Por canal de distribuição, os supermercados/hipermercados representaram 40,5% do mercado em 2025, enquanto as lojas de varejo online estão projetadas para crescer a um CAGR de 5,1% até 2031.

- Por geografia, o Reino Unido deteve 36,3% da participação do mercado europeu de cremes de frutas em 2025, enquanto a Alemanha tem previsão de expansão a um CAGR de 4,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Geleias da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por cremes de frutas premium | +0.8% | Reino Unido, Alemanha, França, Itália | Médio prazo (2 a 4 anos) |

| Reformulação de rótulo limpo em marcas próprias do varejo | +0.6% | Em toda a UE, com maior intensidade na Alemanha, Países Baixos e Suécia | Médio prazo (2 a 4 anos) |

| Crescimento no consumo no café da manhã, em lanches e no consumo em movimento | +0.5% | Reino Unido, França, Polônia, Bélgica | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrônico e marcas especializadas de venda direta ao consumidor | +0.6% | Reino Unido, Alemanha, Países Baixos, França | Médio prazo (2 a 4 anos) |

| Redução de açúcar e inovação com foco em frutas | +0.5% | Alemanha, Reino Unido, Escandinávia | Longo prazo (≥ 4 anos) |

| Expansão de marcas liderada por exportações de produtores europeus tradicionais | +0.4% | França, Itália, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por cremes de frutas premium

Os cremes de frutas premium não estão mais limitados a pequenos estabelecimentos especializados e agora têm presença mais ampla em supermercados convencionais no Reino Unido, na Alemanha e na França. Os consumidores estão prestando mais atenção à origem da fruta, à transparência dos ingredientes e aos métodos de preparo, o que aumentou a demanda por produtos que transmitem autenticidade. Essa mudança está movendo as linhas tradicionais de geleias e conservas para um espaço mais marcado e diferenciado, onde os produtores competem com base em indicadores de qualidade e narrativa do produto, e não apenas no preço. O Hero Group declarou em seu relatório anual de 2025 que a Alemanha sustentou o volume por meio de promoções sazonais de sabores premium, e a empresa lançou novas variedades premium em vários mercados europeus em 2026.

Reformulação de rótulo limpo em marcas próprias do varejo

A Diretiva da UE 2024/1438 aumentou o teor mínimo de fruta para geleias padrão de 350 g para 400 g por quilograma e para geleias extra de 450 g para 500 g por quilograma, com conformidade obrigatória a partir de 14 de junho de 2026. Essa mudança reduziu a margem para fabricantes que utilizavam proporções mais elevadas de açúcar para controlar textura e custo. Também está impulsionando tanto fornecedores de marcas estabelecidas quanto de marcas próprias em direção a listas de ingredientes mais simples e maior teor de fruta. Liderando esse movimento, as vendas de alimentos orgânicos na Alemanha têm projeção de atingir a expressiva marca de 17 bilhões de EUR em 2024, conforme o Bund Ökologische Lebensmittelwirtschaft[1]Fonte: Bund Ökologische Lebensmittelwirtschaft (BÖLW), Ökologische Lebensmittelwirtschaft - Branchenreport 2025,

boelw.de. Os varejistas podem usar a conformidade como um indicador de qualidade para suas linhas de marca própria, o que eleva o padrão em toda a categoria. No mercado europeu de cremes de frutas, isso torna a capacidade de fornecimento e a competência em formulação mais importantes do que eram nos anos anteriores.

Crescimento no consumo no café da manhã, em lanches e no consumo em movimento

O café da manhã continua sendo a principal ocasião de uso dos cremes de frutas, o que confere à categoria uma base estável mesmo com as mudanças contínuas nas rotinas alimentares. Ao mesmo tempo, o uso está se expandindo para além da mesa do café da manhã doméstico e adentrando ocasiões de lanche e conveniência. Formatos com porções controladas estão ajudando as marcas a competir em contextos onde a facilidade de uso importa tanto quanto o sabor. Isso inclui hotéis, cafés e outros estabelecimentos de alimentação fora do lar que valorizam consistência e controle de desperdício. O Eurostat informou que 77% dos usuários de internet da UE realizaram compras online em 2024, o que aponta para uma base de consumidores que é tanto digitalmente ativa quanto aberta a padrões de compra de alimentos que combinam tradição com conveniência, um diferencial competitivo[2]Fonte: Eurostat, "Online Shopping in the EU Keeps Growing," Eurostat, ec.europa.eu.

Expansão do comércio eletrônico e marcas especializadas de venda direta ao consumidor

O varejo digital está oferecendo às marcas menores e mais especializadas um caminho mais claro para a demanda nacional e transfronteiriça. Isso é relevante em uma categoria onde o acesso às prateleiras dos supermercados tem sido tradicionalmente difícil e oneroso. Os canais online permitem que produtores premium e artesanais mantenham preços mais firmes e comuniquem histórias de fornecimento com mais detalhes. Também facilitam a construção de modelos de compra recorrente e relacionamentos diretos com o consumidor. A E-commerce Europe informou que o comércio eletrônico B2C europeu cresceu 7% em 2024, o que corrobora a tendência mais ampla de descoberta e comportamento de compra digital que está influenciando o mercado europeu de cremes de frutas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão das tendências de redução de açúcar e calorias | -0.4% | Norte e Oeste da Europa, Reino Unido, Alemanha, Escandinávia | Curto prazo (≤ 2 anos) |

| Concorrência de substitutos como manteiga de nozes e cremes salgados | -0.4% | Reino Unido, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Pressão de preços de marcas próprias no varejo de massa | -0.3% | Em toda a UE, com maior intensidade na França, Alemanha e Espanha | Médio prazo (2 a 4 anos) |

| Volatilidade no fornecimento sazonal de frutas e sensibilidade ao custo dos insumos | -0.3% | Espanha, Itália, Polônia e mercados a jusante em toda a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão das tendências de redução de açúcar e calorias

A crescente preocupação com o consumo de açúcar está criando um desafio persistente para os cremes de frutas convencionais. O problema é mais acentuado entre consumidores que comparam ativamente os rótulos e buscam produtos que se encaixem em objetivos de saúde mais amplos. Muitos formatos padrão de geleia não podem ser alterados rapidamente porque o açúcar afeta tanto a estrutura quanto o dulçor. Isso eleva os custos de desenvolvimento e torna a reformulação com redução de açúcar mais difícil para produtores de mercado de massa. No mercado europeu de cremes de frutas, essa pressão tende a ampliar a diferença entre marcas premium que podem investir em desenvolvimento de receitas e players de menor margem que não podem.

Concorrência de substitutos como manteiga de nozes e cremes salgados

Os cremes de frutas estão enfrentando concorrência mais direta de produtos que podem atender tanto às ocasiões de café da manhã quanto de lanche. As manteigas de nozes e os cremes salgados se beneficiam de um uso mais amplo nas refeições e de associações mais fortes com proteínas, gorduras saudáveis ou alimentação funcional. Os produtos tradicionais de geleia ainda mantêm um lugar claro no café da manhã doce, mas são menos versáteis em outros contextos. Isso dificulta a proteção do espaço nas prateleiras e da atenção do consumidor em lojas onde as categorias de cremes estão se tornando cada vez mais concorridas. Marcas que não se expandem para formatos híbridos ou adjacentes correm o risco de perder parte do crescimento que está migrando para um comportamento de lanche mais amplo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Geleias e Compotas Ancoram a Base de Volume

As geleias e compotas detiveram 34,7% do mercado em 2025, mantendo-se como o maior segmento de produto no mercado europeu de cremes de frutas. Sua posição reflete o uso doméstico diário, a ampla presença no varejo e um preço de entrada mais baixo do que os formatos mais premium. Esses produtos continuam familiares aos consumidores nos principais países europeus, e essa familiaridade mantém o volume estável. A amplitude de sabores também sustenta essa posição, com as variedades de frutas tradicionais continuando a representar a maior parte do movimento nas prateleiras. A marmelada permanece mais concentrada geograficamente, com maior relevância cultural no Reino Unido e em partes selecionadas do Sul da Europa.

As conservas têm previsão de crescer a um CAGR de 4,2% até 2031, o que as torna o tipo de produto de crescimento mais rápido nessa categoria. O segmento se beneficia da tendência premium porque pedaços de fruta inteiros ou cortados ajudam a sinalizar qualidade e menor intensidade de processamento. Também está alinhado com a direção de maior teor de fruta estabelecida pela Diretiva da UE 2024/1438. Dentro do setor europeu de cremes de frutas, isso coloca as conservas em uma posição sólida onde a forma do produto, a conformidade e o preço premium apontam na mesma direção.

Por Categoria de Ingrediente: A Dominância Convencional Oculta a Aceleração Orgânica

Os cremes de frutas convencionais responderam por 86,4% do mercado europeu de cremes de frutas em 2025, o que demonstra o quanto a categoria ainda se apoia na demanda do varejo convencional. Essa grande base é sustentada pela acessibilidade de preços, pela arquitetura estabelecida de prateleiras e por sistemas de fabricação consolidados construídos em torno do fornecimento convencional de frutas. A presença de marcas próprias também é mais forte no segmento convencional, especialmente em grandes mercados de supermercados como Alemanha, França e Espanha. Os produtos convencionais se beneficiam ainda de uma escolha mais ampla de sabores e formatos, o que os ajuda a manter sua liderança em volume. Como resultado, o segmento convencional permanece a espinha dorsal em volume do mercado europeu de cremes de frutas, mesmo com as preferências dos consumidores tornando-se mais seletivas.

Os cremes de frutas orgânicos têm projeção de expansão a um CAGR de 5,65% até 2031, tornando o orgânico o segmento de ingredientes de crescimento mais rápido. O crescimento está ligado a uma demanda mais clara por fornecimento certificado, listas de ingredientes mais curtas e produtos que comunicam confiança de forma mais direta. Essa mudança também se encaixa na tendência mais ampla de rótulo limpo observada nas categorias de alimentos europeias. O tamanho do mercado europeu de cremes de frutas para variantes orgânicas está, portanto, crescendo mais rapidamente do que o restante da categoria, mesmo que o segmento ainda parta de uma base menor. Os produtos orgânicos estão bem posicionados onde regulamentação, expectativas de transparência e posicionamento premium no varejo estão todos se tornando mais importantes ao mesmo tempo.

Por Tipo de Embalagem: Potes de Vidro Lideram com o Posicionamento Premium Mantendo-se Central

Os potes de vidro capturaram 39,0% do mercado em 2025, conferindo-lhes a posição de liderança em embalagens no mercado europeu de cremes de frutas. Sua força vem de uma clara associação com a qualidade do produto, visibilidade nas prateleiras e apresentação confiável dos alimentos. O vidro também se encaixa na imagem premium que muitas marcas líderes de geleias e conservas desejam projetar. Isso o mantém relevante tanto em ofertas de marcas estabelecidas quanto em ofertas especializadas, mesmo com a diversificação contínua das opções de embalagem. A participação do mercado europeu de cremes de frutas vinculada ao vidro permanece sólida porque esse formato funciona bem no ponto em que apresentação, qualidade percebida e identidade de marca se encontram.

As porções individuais têm previsão de crescer a um CAGR de 4,8% até 2031, tornando-as o formato de embalagem de crescimento mais rápido. Seu principal suporte vem de hotéis, companhias aéreas, cafés e catering institucional, onde higiene, consistência e eficiência operacional são importantes. O controle de porções também reduz o desperdício e apoia a apresentação de marca em ambientes voltados para os hóspedes. Ao mesmo tempo, os fornecedores estão sob pressão para alinhar essas embalagens às expectativas de reciclagem e conformidade de embalagens na Europa. O lançamento de potes de peso reduzido pelo Hero Group em 2025 também demonstra que as decisões de embalagem estão se tornando uma alavanca estratégica tanto para o controle de custos quanto para o desempenho em sustentabilidade.

Por Canal de Distribuição: Supermercados Mantêm o Núcleo Enquanto o Online Melhora a Descoberta

Os supermercados/hipermercados representaram 40,5% da distribuição em 2025, mantendo-se como o principal canal de acesso ao mercado para o mercado europeu de cremes de frutas. O canal continua importante porque os cremes de frutas ainda estão intimamente ligados às compras regulares de supermercado. Beneficia-se de alta visibilidade nas prateleiras, suporte promocional e forte participação de marcas próprias. As grandes redes varejistas também detêm forte poder de negociação, especialmente em países onde os formatos de desconto moldam o comportamento de precificação. Isso mantém os supermercados centrais para o movimento de volume, mesmo com o mix de canais mais amplo começando a mudar.

As lojas de varejo online têm projeção de crescer a um CAGR de 5,1% até 2031, tornando-as o canal de distribuição de crescimento mais rápido. O canal é especialmente útil para marcas artesanais, orgânicas e premium que desejam acesso direto aos consumidores sem depender totalmente das listagens em supermercados. Também suporta uma narrativa melhor sobre fornecimento, sabor e herança de marca do que os rótulos físicos nas prateleiras podem oferecer. A E-commerce Europe informou expansão contínua no comércio eletrônico B2C europeu durante 2024, o que corrobora essa mudança no comportamento de compra. Para o mercado europeu de cremes de frutas, o varejo online está mudando a forma como os consumidores descobrem marcas de nicho e como os produtores menores constroem alcance nacional.

Análise Geográfica

O Reino Unido deteve 36,3% da participação do mercado europeu de cremes de frutas em 2025, tornando-se o maior mercado nacional da região. Essa liderança reflete hábitos sólidos de café da manhã, ocasiões de uso estabelecidas como torradas e chá da tarde, e uma cultura madura de conservas de marca. As marcas tradicionais continuam importantes no Reino Unido porque sustentam um ponto de referência premium tanto para o varejo quanto para o serviço de alimentação. A França também permanece um importante mercado de consumo, enquanto Itália e Espanha são relevantes tanto como países consumidores quanto como bases produtoras de produtos à base de frutas. Em conjunto, esses mercados da Europa Ocidental mantêm grande parte do mercado europeu de cremes de frutas centrado na tradição, na profundidade do varejo e na familiaridade com o produto.

A Alemanha tem previsão de crescer a um CAGR de 4,8% até 2031, tornando-se a geografia de crescimento mais rápido no mercado europeu de cremes de frutas. A demanda lá é sustentada por forte interesse em certificação orgânica, fornecimento claro de ingredientes e embalagens que atendam às expectativas de sustentabilidade. O Hero Group identificou a Alemanha como um mercado-chave de crescimento para cremes naturais, com atividade sazonal de sabores premium apoiando volume e visibilidade. Os Países Baixos, a Bélgica e a Suécia são menores em termos absolutos, mas mostram preferências semelhantes por propostas de rótulo limpo e premium. Esses mercados oferecem um próximo passo lógico para produtores que desejam estender o posicionamento premium além dos maiores países da Europa Ocidental.

A Polônia e o grupo mais amplo da Europa Central e Oriental trazem uma combinação diferente de fatores de custo, oferta e demanda para o mercado europeu de cremes de frutas. A Polônia é importante não apenas como mercado consumidor, mas também como polo de processamento de frutas que sustenta cadeias de suprimentos regionais mais amplas. Isso oferece aos produtores uma rota para gerenciar os custos de matéria-prima enquanto atendem à demanda da Europa Ocidental. A Rússia enfrentou um caminho mais complicado porque a perturbação geopolítica anterior e os limites de importação alteraram o ambiente comercial. A aquisição da Eurohansa Toruń pela Orkla Food Ingredients reflete o valor estratégico dos ativos de processamento da Europa Central e Oriental para empresas que desejam uma base de fabricação regional mais eficiente.

Cenário Competitivo

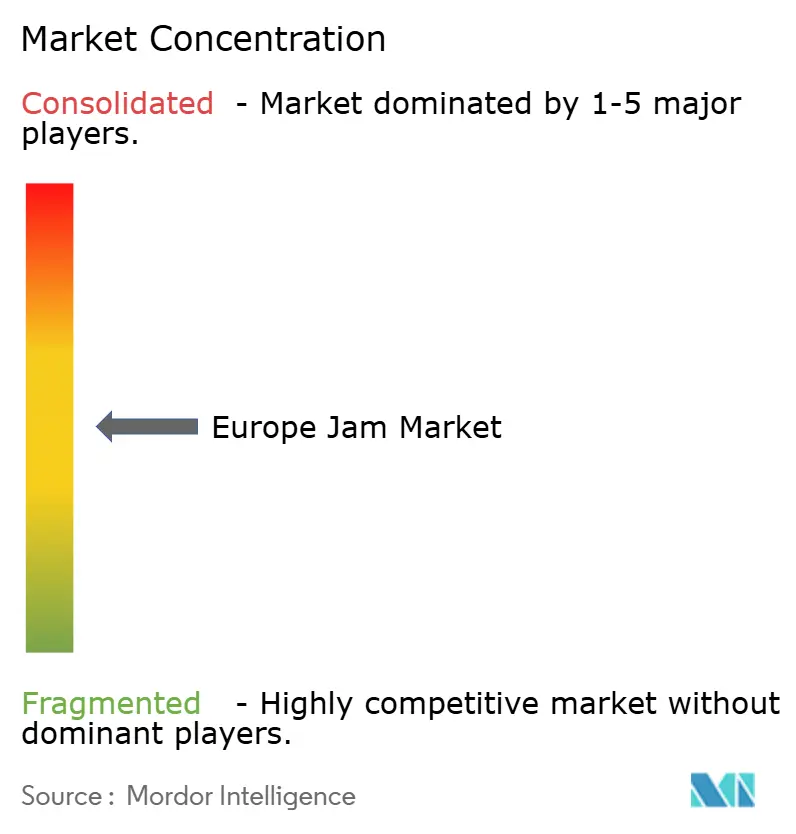

O mercado europeu de cremes de frutas permanece moderadamente concentrado, com um pequeno grupo de grandes players tradicionais detendo visível força regional ao lado de uma longa cauda de fornecedores artesanais, orgânicos e de marcas próprias. A concorrência é moldada menos por guerras de preços diretas e mais por história de marca, relacionamentos com varejistas e alcance de fabricação. Andros Group, Hero Group e Zentis formam parte do nível líder, enquanto outros produtores competem por meio de profundidade regional ou posicionamento especializado. Essa estrutura significa que o mercado europeu de cremes de frutas ainda tem espaço para novos entrantes menores, mas escala e fornecimento confiável continuam sendo vantagens difíceis de igualar.

As grandes empresas estão usando aquisições e movimentos de portfólio para fortalecer posições em países e canais específicos. O Hero Group assumiu o controle total da MadreNatura em maio de 2025, o que ajudou a aprofundar sua presença na Itália e a alinhar esse negócio mais estreitamente com suas prioridades de crescimento. A Orkla Food Ingredients também expandiu sua presença em preparações de frutas ao adquirir a Eurohansa Toruń na Polônia, o que fortalece sua capacidade de atender clientes de varejo e industriais a partir de uma base regional mais sólida. Esses movimentos mostram que a escala ainda está sendo construída por meio de negócios focados, e não por meio de expansão ampla liderada por preço. No mercado europeu de cremes de frutas, a propriedade de fornecimento, processamento e acesso ao mercado local continua sendo mais importante do que o simples crescimento de volume.

A eficiência de embalagem e operacional também está se tornando um ponto de concorrência mais claro. O Hero Group reduziu o peso de seus potes de geleia de 340 g em 13% em 2025, com economias projetadas de 700 toneladas de CO2e no primeiro ano[3]Fonte: Hero Group, "Light-Weight Glass for Our Jam Products," Hero Group, hero-group.ch. Esse tipo de iniciativa melhora a economia logística e apoia os objetivos de sustentabilidade ao mesmo tempo. Também demonstra como as marcas líderes estão usando mudanças operacionais para proteger margens sem enfraquecer o posicionamento do produto. Em todo o mercado europeu de cremes de frutas, as empresas que conseguem combinar imagem premium, prontidão regulatória e disciplina de fornecimento tendem a estar na posição competitiva mais sólida.

Líderes do Setor de Geleias da Europa

Valeo Foods

Zentis GmbH & Co. KG

Andros Group

Hero Group

Orkla ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Fearne & Rosie, marca britânica de geleias, expandiu sua linha de conservas de morango com teor reduzido de açúcar por meio de distribuição mais ampla nas lojas Tesco. Esse desenvolvimento destaca a crescente demanda de consumidores e varejistas por cremes com menos açúcar e contribuiu para o rápido crescimento de vendas da marca no mercado britânico de geleias.

- Abril de 2025: O Hero Group adquiriu o controle total da MadreNatura, sua joint venture italiana de alimentos para bebês, anteriormente detida em 50% com a Angelini Holding, consolidando sua presença no mercado italiano como parte da estratégia de crescimento em Alimentos para Bebês e Crianças Pequenas e Cremes Naturais.

- Maio de 2025: O Hero Group lançou potes de geleia de vidro de 340 g redesenhados e de peso reduzido em vários mercados europeus, utilizando modelagem de gêmeo digital com Inteligência Artificial para reduzir o peso do vidro em 13% e projetando economias de 700 toneladas de CO2e no primeiro ano, com planos de extensão para formatos e mercados adicionais.

Escopo do Relatório do Mercado de Geleias da Europa

A geleia é um produto alimentar doce feito pelo cozimento de frutas com açúcar até atingir uma consistência espessa e passível de ser espalhada. É comumente usada como cobertura ou recheio para pão, torradas, pastéis e sobremesas. A fruta é tipicamente esmagada ou picada, permitindo que os sabores naturais, a cor e a pectina se combinem com o açúcar durante o cozimento para produzir uma consistência suave ou levemente texturizada. O Relatório do Mercado Europeu de Geleias é segmentado por tipo de produto, categoria, tipo de embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em geleias e compotas, marmelada e conservas. Por categoria, o mercado é segmentado em convencional e orgânico. Por tipo de embalagem, o mercado é segmentado em potes de vidro, plástico espremível e porções individuais. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Geleias e Compotas |

| Marmelada |

| Conservas |

| Convencional |

| Orgânico |

| Potes de Vidro |

| Plástico Espremível |

| Porções Individuais |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Rússia |

| Países Baixos |

| Polônia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Tipo de Produto | Geleias e Compotas |

| Marmelada | |

| Conservas | |

| Por Categoria | Convencional |

| Orgânico | |

| Por Tipo de Embalagem | Potes de Vidro |

| Plástico Espremível | |

| Porções Individuais | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de geleias da Europa em 2025?

O tamanho do mercado europeu de geleias atingiu 3,05 bilhões de USD em 2025.

Qual é a taxa de crescimento esperada para geleias na Europa até 2031?

O mercado tem projeção de expansão a um CAGR de 3,26%, elevando o valor para 3,67 bilhões de USD até 2031.

Qual país é o mercado de crescimento mais rápido para geleias na Europa?

A Alemanha tem expectativa de registrar o maior CAGR de 4,80% até 2030, impulsionada pela forte adoção de produtos orgânicos e pela demanda por embalagens ecológicas.

Como o varejo online está mudando o acesso das marcas na Europa?

As lojas de varejo online têm previsão de crescer a um CAGR de 5,1% até 2031, o que ajuda marcas de nicho e premium a alcançar compradores sem depender apenas do acesso às prateleiras dos supermercados.

Página atualizada pela última vez em: