Tamanho e Participação do Mercado Europeu de Cadeiras de Rodas Elétricas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

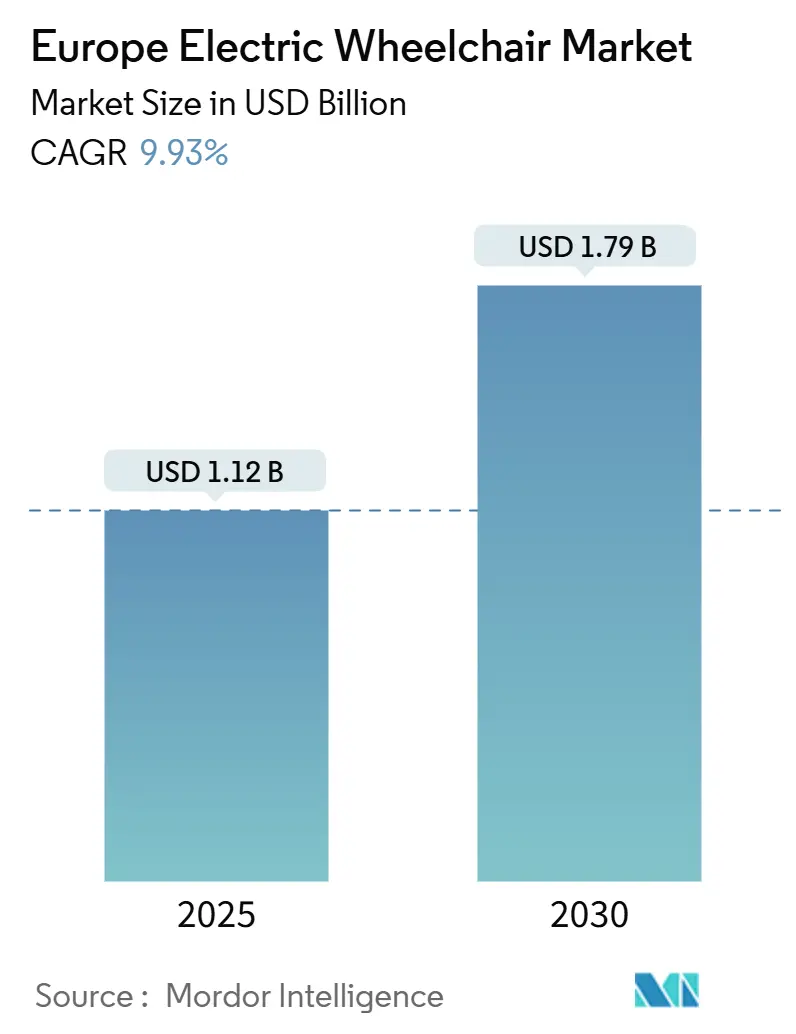

| Tamanho do Mercado (2025) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Cadeiras de Rodas Elétricas por Mordor Intelligence

O tamanho do mercado europeu de cadeiras de rodas elétricas é estimado em USD 1,12 bilhão em 2025 e deverá atingir USD 1,79 bilhão até 2030, crescendo a uma CAGR de 9,93% durante o período de previsão (2025-2030). O mercado europeu de cadeiras de rodas elétricas beneficia-se do envelhecimento demográfico estrutural, de estruturas coerentes de reembolso e da inovação em baterias que reduz o peso dos dispositivos ao mesmo tempo que aumenta a autonomia, posicionando a mobilidade motorizada como um substituto custo-eficaz para os cuidados institucionais. A procura acelera à medida que os mandatos nacionais de acessibilidade se tornam mais rigorosos, os programas de frotas corporativas ganham destaque no âmbito dos critérios ESG e as baterias de veículos elétricos de segunda vida reduzem os custos de propriedade. Entretanto, o Regulamento de Baterias da UE 2023/1542 exige uma reformulação da cadeia de abastecimento, criando tanto custos de conformidade de curto prazo quanto vantagens competitivas de longo prazo para fabricantes com fornecimento rastreável de componentes. A Espanha impulsiona o volume incremental à medida que os gastos do Plano de Recuperação e Resiliência modernizam a infraestrutura de cuidados de longa duração, enquanto a Alemanha assegura a liderança absoluta por meio de cobertura estatutária abrangente e densa infraestrutura de serviços. Em paralelo, a manutenção preditiva habilitada por IA e a conectividade de tele-reabilitação reformulam a economia pós-venda, permitindo que os fornecedores monetizem garantias de disponibilidade e insights clínicos remotos.

Principais Conclusões do Relatório

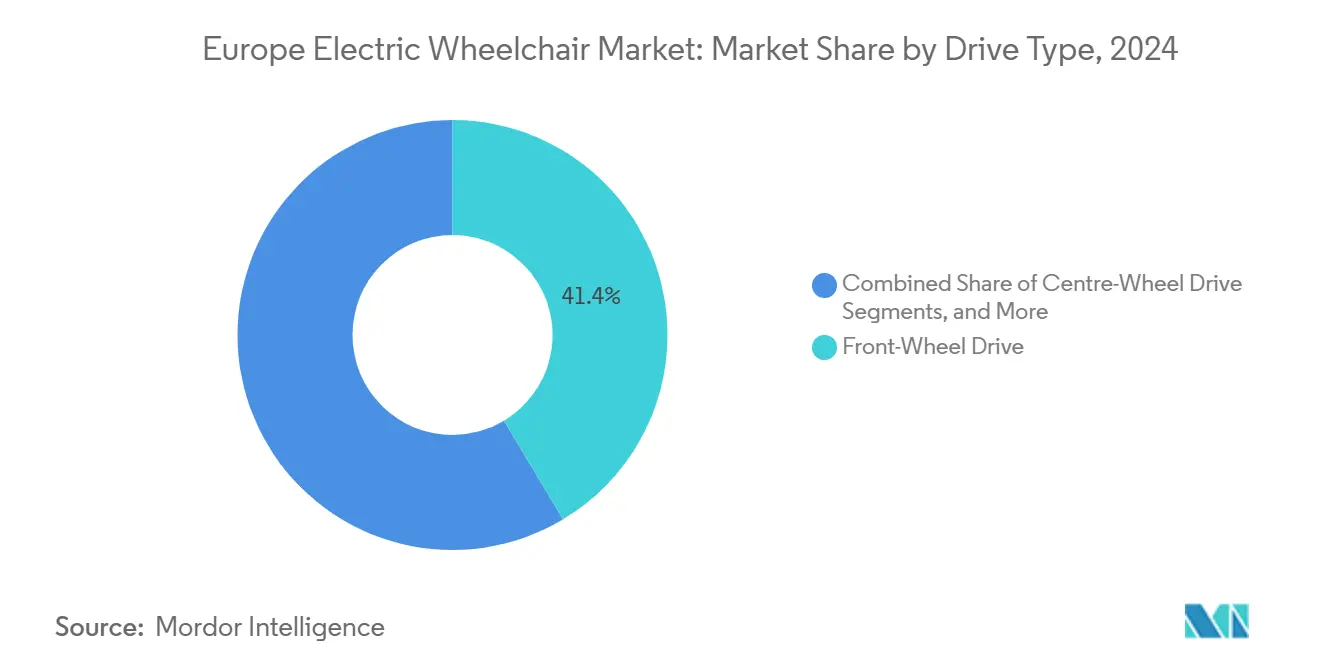

- Por tipo de tração, a tração dianteira representou 41,35% da participação do mercado europeu de cadeiras de rodas elétricas em 2024; a tração central avança a uma CAGR de 9,94% até 2030.

- Por utilizador final, o uso pessoal/domiciliar deteve 67,73% da participação do mercado europeu de cadeiras de rodas elétricas em 2024, enquanto o mesmo segmento deverá expandir-se a uma CAGR de 9,98% até 2030.

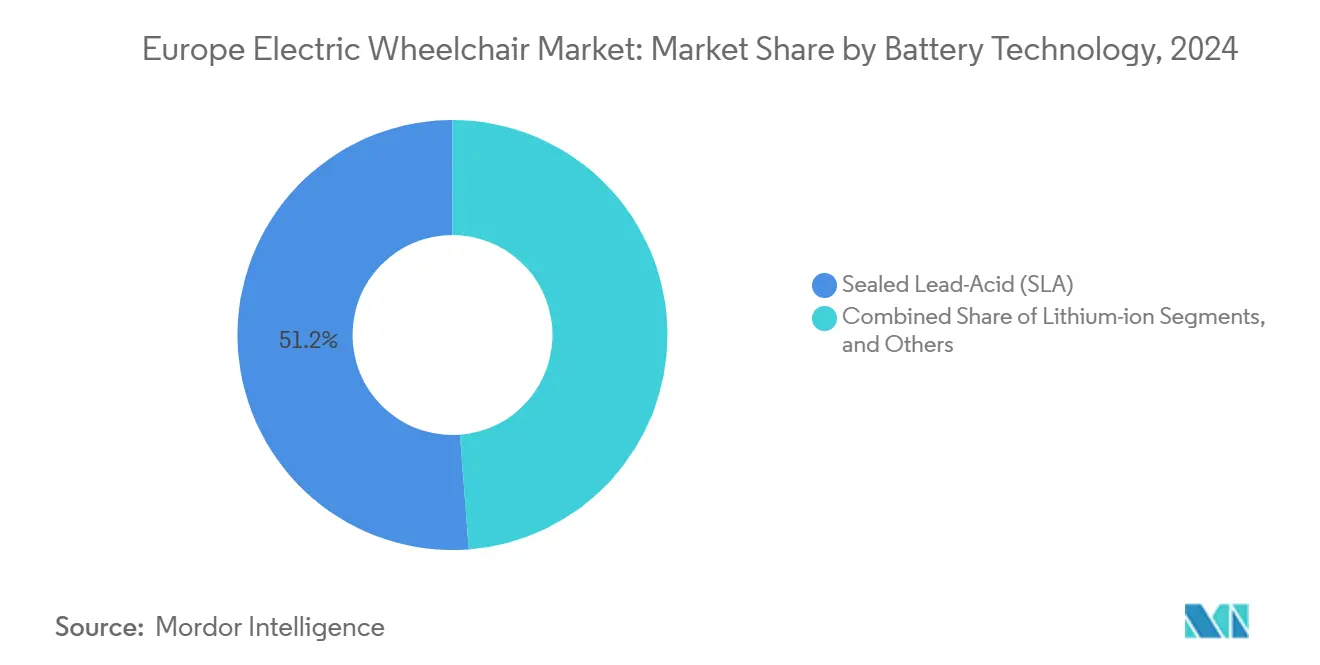

- Por tecnologia de bateria, o chumbo-ácido selado representou 51,24% da participação do tamanho do mercado europeu de cadeiras de rodas elétricas em 2024, e o lítio-íon deverá crescer a uma CAGR de 10,07% até 2030.

- Por canal de distribuição, os revendedores/varejo presencial controlaram uma participação de 63,45% do tamanho do mercado europeu de cadeiras de rodas elétricas em 2024; as plataformas online/comércio eletrónico registaram a taxa de crescimento mais rápida de 10,03% até 2030.

- Por país, a Alemanha liderou com 27,83% da participação do mercado europeu de cadeiras de rodas elétricas em 2024, enquanto a Espanha registou a CAGR mais elevada de 9,96% até 2030 ao abrigo do Plano Nacional de Recuperação e Resiliência.

Tendências e Perspetivas do Mercado Europeu de Cadeiras de Rodas Elétricas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prevalência do Envelhecimento Populacional | +2.8% | Global, com maior concentração na Alemanha, Itália e Europa Oriental | Longo prazo (≥ 4 anos) |

| Regulamentações de Reembolso da UE | +2.1% | Em toda a UE, com prazos de implementação nacionais variáveis | Médio prazo (2-4 anos) |

| Avanços em Baterias de Lítio-Íon | +1.9% | Global, com adoção antecipada no Norte e Oeste da Europa | Médio prazo (2-4 anos) |

| Manutenção Preditiva Baseada em IA | +1.4% | Núcleo na Ásia-Pacífico, com expansão para o Norte da Europa e centros urbanos | Longo prazo (≥ 4 anos) |

| Baterias de Veículos Elétricos de Segunda Vida | +1.2% | Em toda a UE, com programas piloto na Alemanha, Países Baixos e países nórdicos | Longo prazo (≥ 4 anos) |

| Procura Corporativa por Frotas de Mobilidade Inclusiva | +0.9% | Europa Ocidental, concentrada em regiões de sedes corporativas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Maior Prevalência de Doenças Crónicas

À medida que a proporção de cidadãos idosos na Europa continua a crescer de forma significativa, o mercado de cadeiras de rodas elétricas no continente está a registar uma expansão notável, impulsionando a procura estrutural por dispositivos de mobilidade motorizada [1]"Envelhecimento na Europa — Estatísticas sobre Desenvolvimentos Populacionais," Eurostat, ec.europa.eu. Doenças crónicas como a diabetes e as perturbações musculoesqueléticas afetam uma parcela significativa da população europeia, resultando numa percentagem notável de idosos que dependem de cadeiras de rodas. A Alemanha lidera na procura global devido à sua grande população idosa, enquanto os países da Europa Oriental estão a registar as taxas de envelhecimento mais rápidas, criando oportunidades para os primeiros participantes no mercado. Os sistemas de saúde estão a adotar cada vez mais políticas de envelhecimento no domicílio, deslocando os orçamentos de reembolso das instalações de cuidados de longa duração para equipamentos duráveis que apoiam a vida independente em casa. As estimativas da Organização Mundial de Saúde indicam que a utilização de cadeiras de rodas elétricas entre os idosos permanece relativamente baixa, mas apresenta potencial de crescimento, o que implica uma necessidade não satisfeita substancial à medida que a pressão demográfica se intensifica [2]"Ficha Informativa sobre Tecnologia de Assistência," Organização Mundial de Saúde, who.int.

Regulamentações de Reembolso e Acessibilidade da UE

Em meados da década de 2020, a Lei Europeia de Acessibilidade impõe um design sem barreiras nos transportes, na banca digital e no comércio. Isso exige que as instituições ofereçam auxílios de mobilidade motorizada adequados tanto para funcionários quanto para clientes. No Norte da Europa, sistemas nacionais de pagamento complementares proporcionam uma cobertura substancial para dispositivos prescritos. Em contrapartida, os países do Sul e do Leste oferecem apenas cobertura parcial, limitando a adoção dos dispositivos. Na segunda metade da década, os passaportes digitais de produtos harmonizados visam simplificar as avaliações de conformidade transfronteiriças, reduzindo o atrito nas transações tanto para fabricantes quanto para hospitais. No entanto, os diferentes prazos de implementação obrigam os fornecedores a manter estratégias de reembolso em múltiplos países e abordagens de licitação localizadas. Com o tempo, os requisitos de evidência padronizados tendem a beneficiar os operadores estabelecidos com dossiês clínicos consolidados e sistemas de qualidade alinhados com a ISO 13485.

Avanços em Baterias de Lítio-Íon e Ligas Leves

As baterias de lítio-íon, que oferecem uma densidade de energia significativamente superior em comparação com as unidades de chumbo-ácido selado, reduzem consideravelmente o peso total da cadeira e aumentam a autonomia diária. Estas vantagens atraem tanto os utilizadores independentes quanto as frotas hospitalares movimentadas. Entretanto, as estruturas em fibra de carbono e alumínio de grau aeroespacial aligeiram ainda mais o chassi, tudo isso em conformidade com as normas de capotamento e colisão ISO 7176. À medida que os preços das células diminuem — devido às gigafábricas de veículos elétricos de passageiros — o prémio torna-se justificável para cadeiras de gama média, alargando o alcance do mercado. A eletrónica de gestão de baterias transmite dados de saúde em tempo real para painéis de controlo na nuvem, permitindo que os parceiros de serviço antecipem falhas e programem substituições, minimizando assim o tempo de inatividade. No Norte da Europa, os fornecedores estão a testar modelos de subscrição que incorporam análise de baterias, alcançando reduções notáveis nos custos ao longo da vida útil para frotas institucionais.

Manutenção Preditiva Baseada em IA e Integração de Tele-Reabilitação

Motores, giroscópios e sistemas de propulsão com IoT integrado transmitem parâmetros operacionais que algoritmos de aprendizagem automática analisam para programar manutenção preditiva. Ensaios piloto na Dinamarca e na Suécia reduziram as avarias não programadas em dois quintos, libertando escassos técnicos clínicos para tarefas de maior valor. Os portais de tele-reabilitação sobrepõem métricas de mobilidade em cadeira de rodas aos registos eletrónicos de saúde, permitindo que fisioterapeutas ajustem os programas de exercícios domiciliários. Os ecossistemas ricos em dados atraem os pagadores porque as avaliações remotas evitam custos de transporte e reduzem as readmissões hospitalares. No entanto, a implementação depende de cobertura fiável de 4G/5G e de literacia digital entre os utilizadores idosos; os programas de competências digitais financiados pelo setor público tornam-se, portanto, catalisadores indiretos de crescimento. Os fabricantes que oferecem APIs abertas ganham vantagem à medida que os hospitais procuram centros de análise independentes de fornecedores.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado Custo Inicial | -1.8% | Sul e Leste da Europa, com lacunas na cobertura rural | Médio prazo (2-4 anos) |

| Lacunas de Infraestrutura e Rede de Serviços | -1.2% | Regiões rurais em todos os países da UE, mais agudas na Europa Oriental | Longo prazo (≥ 4 anos) |

| Custos de Conformidade com o Regulamento de Baterias da UE 2024/1542 | -0.9% | Em toda a UE, com maior impacto nos fabricantes de menor dimensão | Curto prazo (≤ 2 anos) |

| Crescimento dos Mercados de Cadeiras de Rodas Recondicionadas | -0.7% | Europa Ocidental, concentrada em mercados online | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Inicial e Reembolso Irregular

As cadeiras avançadas abrangem uma gama considerável, criando obstáculos de acessibilidade onde a cobertura pública é insuficiente [3]"Saúde em Perspetiva: Europa 2024," Organização para a Cooperação e Desenvolvimento Económico, oecd.org. Os pagadores do Norte reembolsam a maior parte, mas os sistemas do Sul limitam o financiamento a modelos básicos, obrigando muitos agregados familiares a autofinanciar-se ou a adiar completamente a compra. Os longos ciclos de autorização prévia prolongam os tempos de espera dos pacientes, frequentemente superiores a três meses em Itália e na Grécia, intensificando a desigualdade entre regiões. Os seguros privados raramente colmatam esta lacuna, resultando numa estratificação económica que contradiz os objetivos comuns da UE em matéria de acesso à saúde. A pressão fiscal decorrente dos gastos da era pandémica torna improvável uma harmonização rápida do reembolso, mantendo curvas de adoção nacionais divergentes pelo menos até 2029.

Lacunas de Infraestrutura e Rede de Serviços nas Zonas Rurais da UE

Os municípios rurais enfrentam longos prazos de reparação, em contraste marcante com o suporte rápido no mesmo dia disponível nas áreas metropolitanas. Esta disparidade não só compromete a qualidade de vida dos residentes rurais, como também limita a sua participação social. Na Europa Oriental, muitas habitações mais antigas debatem-se com acesso restrito a carregamento. Aqui, os esforços de modernização ficam aquém das atualizações essenciais de eficiência energética. A escassez de técnicos certificados coloca desafios, dificultando o cumprimento dos mandatos do Regulamento sobre substituição de baterias e quotas de reciclagem. Esta lacuna compromete a disponibilidade dos produtos, especialmente nas zonas remotas. Embora os fundos estruturais da UE visem reforçar a infraestrutura de banda larga e de mobilidade elétrica, muitas destas subvenções ainda se encontram na fase de viabilidade, atrasando o seu impacto pleno no futuro previsível. Os fornecedores que investem estrategicamente em viaturas de serviço móvel e diagnóstico na nuvem estão bem posicionados para cultivar a fidelização dos clientes, especialmente à medida que as atualizações de capacidade do setor público se aproximam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tração: A Manobrabilidade da Tração Central Ganha Terreno

Os sistemas de tração dianteira dominaram a participação do mercado europeu de cadeiras de rodas elétricas com 41,35% em 2024, devido à sua familiaridade nas aquisições hospitalares e aos preços competitivos. No entanto, as plataformas de tração central estão a registar uma CAGR de 9,94%, à medida que os clínicos priorizam raios de viragem reduzidos adequados a corredores estreitos e apartamentos pequenos, uma tendência que se reflete no programa de modernização de cuidados de longa duração de Espanha. Os designs de tração traseira continuam relevantes para utilizadores em exterior que procuram velocidade máxima e capacidade de subida de passeios, enquanto as cadeiras de rodas de posição vertical servem protocolos de terapia para lesões medulares e pediatria. As variantes híbridas de tração integral encontram-se nos segmentos premium, onde os entusiastas de desportos de aventura valorizam muito a adaptação a diferentes terrenos.

A adoção da tração central acelera à medida que as unidades de controlo multimotor se tornam mais baratas, reduzindo a diferença de custo em relação às cadeiras de tração dianteira para um quinto. Ensaios clínicos em hospitais universitários alemães reportam uma ultrapassagem de obstáculos mais rápida para utilizadores de tração central, um resultado que influencia os formulários dos pagadores e os kits de aquisição. Os fabricantes integram módulos de tração modulares que permitem aos fornecedores converter a arquitetura da estrutura após a compra, prolongando a vida útil da frota e aumentando o valor residual. À medida que os documentos de concurso da UE impõem cada vez mais critérios de manobrabilidade, os fornecedores com portfólios de tração central obtêm pontuações mais elevadas nas propostas, reforçando o impulso do segmento em todo o mercado europeu de cadeiras de rodas elétricas.

Por Utilizador Final: A Procura de Cuidados Pessoais Orienta o Design Centrado no Domicílio

O uso pessoal/domiciliar captou 67,73% da participação do mercado europeu de cadeiras de rodas elétricas em 2024, consequência das estratégias de envelhecimento no domicílio que canalizam fundos públicos para ambientes comunitários. Esta categoria também supera os outros segmentos verticais a uma CAGR de 9,98% até 2030, impulsionada pelo plano de resiliência de Espanha, que reserva orçamentos para telecuidados e apoio domiciliário para mobilidade motorizada. A procura hospitalar e clínica mantém-se estável à medida que as estruturas conformes com o controlo de infeções e a eletrónica selada se tornam itens de linha habituais nos concursos de cuidados agudos. Os centros de reabilitação funcionam como incubadores de inovação, com assentos ajustáveis e plataformas equipadas com sensores que alimentam painéis de terapia, enquanto as organizações desportivas desenvolvem uma linha premium de nicho para atletismo adaptado.

Em casa, a penetração do lítio-íon cresce mais rapidamente porque os utilizadores valorizam a redução de peso que facilita a autotransferência e o carregamento no carro, apoiando assim a vida independente. Os algoritmos de joystick personalizáveis permitem curvas de aceleração ajustadas às disposições residenciais, ajudando os utilizadores pessoais a evitar impactos nas paredes. Entretanto, as instalações de cuidados de longa duração padronizam as suas frotas para simplificar a formação e a gestão de peças sobressalentes, adotando cada vez mais modelos de arrendamento que substituem as unidades a cada três anos. A compatibilidade com a tele-reabilitação é agora um critério de compra na maioria dos concursos municipais de cuidados domiciliários, reforçando uma mentalidade de produto definido por software entre os fornecedores que competem no mercado europeu de cadeiras de rodas elétricas.

Por Tecnologia de Bateria: O Lítio-Íon Ultrapassa o Chumbo-Ácido Convencional

As baterias de chumbo-ácido selado retiveram 51,24% da participação do mercado europeu de cadeiras de rodas elétricas em 2024, principalmente devido aos seus preços competitivos e às cadeias de reciclagem amplamente estabelecidas. No entanto, as unidades de lítio-íon estão a crescer a uma taxa de 10,07% ao ano, à medida que a sua superioridade em autonomia, peso e ciclos de carga convence tanto os pagadores quanto os utilizadores. O Regulamento de Baterias da UE 2023/1542 inclina o campo de jogo ao exigir rotulagem de desempenho e amovibilidade, critérios mais fáceis de cumprir com unidades de lítio modulares. As químicas de hidreto metálico de níquel e os primeiros estados sólidos permanecem em fases piloto para aplicações em temperaturas extremas, como os desportos ao ar livre nos países nórdicos.

Nos últimos anos, o mercado europeu de cadeiras de rodas elétricas de lítio-íon registou um crescimento significativo. As projeções indicam uma expansão contínua nos próximos anos, impulsionada pela entrada de células de veículos elétricos de segunda vida que ajudam a reduzir os custos de materiais. Os passaportes de bateria não só validam a origem destas baterias, como também aumentam o seu valor residual no mercado de recondicionados. Entretanto, os chips avançados de sistemas de gestão de baterias estão a abrir caminho para receitas através de monitorização por subscrição. À medida que a UE aperta as quotas de reciclagem num futuro próximo, espera-se que as taxas de eliminação das baterias de chumbo-ácido aumentem substancialmente. Esta mudança diminui a vantagem de custo tradicional das baterias de chumbo-ácido, acelerando a transição para o lítio nas frotas institucionais.

Por Canal de Distribuição: Caminhos Híbridos Combinam Suporte Digital e Clínico

As redes de revendedores/varejo presencial detiveram uma participação de 63,45% do mercado europeu de cadeiras de rodas elétricas em 2024, refletindo a necessidade de avaliações clínicas presenciais obrigatórias e adaptações de dispositivos. Os canais online, no entanto, deverão registar uma CAGR de 10,03% até 2030, à medida que as consultas por vídeo, as aplicações de medição em realidade aumentada e os portais de seguros integrados amadurecem. A aquisição institucional mantém-se estável, mas está a evoluir para acordos-quadro que enfatizam os custos de serviço ao longo da vida útil em vez dos preços de aquisição.

O comércio eletrónico destaca-se pela transparência de preços, oferecendo uma gama mais ampla de escolhas para cuidadores com literacia digital que comparam preços em todo o mercado único da UE. Alguns fabricantes implementam modelos de clique para clínica, onde os utilizadores configuram as cadeiras online e finalizam as adaptações em centros parceiros, combinando conveniência com segurança. Entretanto, os revendedores diversificam-se para pacotes de serviço por subscrição, agrupando telemetria de manutenção preditiva e arrendamento de baterias. Espera-se que a combinação híbrida gere um quinto do volume incremental até 2030, indicando uma coexistência multicanal em vez de uma substituição total de canal no mercado europeu de cadeiras de rodas elétricas.

Análise Geográfica

A Europa Ocidental e do Norte formam o núcleo da procura, liderado pela participação de 27,83% da Alemanha em 2024, sustentada pelo seguro de saúde estatutário que reembolsa dispositivos prescritos na totalidade e por uma rede nacional de numerosos retalhistas de mobilidade certificados. A França e a Itália mantêm uma procura estável através de aquisições padronizadas, enquanto a mobilidade transfronteiriça no espaço Schengen acelera as vendas secundárias de unidades recondicionadas. A Espanha supera a média regional de CAGR com 9,96%, impulsionada pelos gastos do Plano de Recuperação e Resiliência que modernizam a infraestrutura de cuidados de longa duração e subsidiam a integração da saúde digital. Os países nórdicos, embora com populações reduzidas, destacam-se na adoção de cadeiras premium de alta qualidade devido aos seus elevados gastos per capita em saúde e à cobertura universal de banda larga.

No Reino Unido, o afastamento dos regulamentos de dispositivos médicos da UE resultou em rotulagem pouco clara e vigilância pós-mercado inadequada. No entanto, devido ao poder de aquisição do Serviço Nacional de Saúde, os fornecedores do continente ainda encontram uma procura robusta, reforçada por cláusulas de reconhecimento mútuo. As nações da Europa Oriental, nomeadamente a Polónia, a Roménia e os estados bálticos, estão a registar um crescimento significativo, impulsionado pelos fundos de coesão da UE destinados a modernizações hospitalares e iniciativas de acesso rural. No entanto, a falta de redes de serviços significa que os pacientes rurais enfrentam longos períodos de inatividade para reparações, travando a adoção até que o número de técnicos aumente. Além disso, os mandatos de infraestrutura do Regulamento de Baterias da UE agravam a divisão rural-urbana, com os pontos de reciclagem certificados localizados predominantemente nas grandes cidades.

O comércio eletrónico transfronteiriço representa agora uma parcela notável das importações para uso pessoal, impulsionado tanto pelas diferenças de preços quanto pelas personalizações de dispositivos não disponíveis localmente. Os fabricantes que armazenam peças sobressalentes centralmente no Benelux reduziram significativamente os tempos de envio entre países, aumentando a satisfação dos utilizadores. Olhando para o futuro, o alinhamento dos códigos de reembolso com o passaporte digital do produto poderá suavizar os obstáculos regulatórios remanescentes, preparando o terreno para um ciclo de procura unificado no mercado europeu de cadeiras de rodas elétricas, que transcende as fronteiras nacionais.

Panorama Competitivo

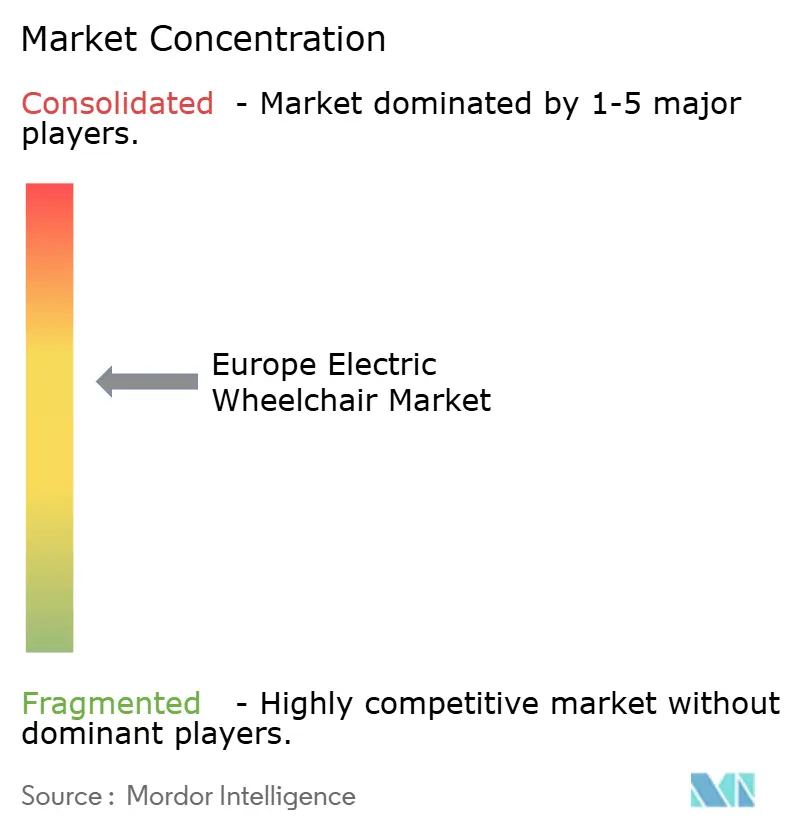

O setor europeu de cadeiras de rodas elétricas apresenta uma concentração moderada, com as cinco principais empresas a controlar conjuntamente aproximadamente três quintos dos envios de unidades, deixando uma oportunidade significativa para a emergência de participantes especializados. A Permobil lidera os segmentos clínicos premium através da sua plataforma M-series, conhecida pelo seu assento programável e análise na nuvem. Em contrapartida, a Sunrise Medical domina as frotas institucionais de gama média com a sua linha Quickie, aclamada pela sua fiabilidade. A Invacare aproveita a integração vertical em baterias, motores e assentos, ajudando a proteger as margens contra a inflação das matérias-primas. A Ottobock diversifica-se da prótese para as cadeiras motorizadas, capitalizando oportunidades de venda cruzada em clínicas de reabilitação, enquanto a Pride Mobility mantém-se forte em SKUs orientados para o consumidor distribuídos através de redes de revendedores pan-europeus.

A concorrência depende agora tanto dos roteiros de software quanto da engenharia mecânica. Os líderes incorporam atualizações de firmware sem fios que refinam a sensibilidade do joystick, desbloqueiam telemetria por subscrição e oferecem pacotes de funcionalidades por utilização. As empresas mais pequenas visam utilizadores de nicho, como populações bariátricas ou pediátricas, onde o chassi modular dos grandes operadores pode ser demasiado grande ou proibitivo em termos de custo. O domínio da conformidade constitui também uma barreira; a serialização do passaporte de bateria e as auditorias MDR Classe IIa exigem capital que as startups frequentemente não possuem. Em resposta, os maiores fabricantes de equipamento original lançam programas de marca branca que permitem aos inovadores beneficiar de certificados CE estabelecidos, acelerando assim a expansão do ecossistema.

As fusões e aquisições estratégicas centram-se em startups de análise de IA e materiais leves, em vez de consolidação horizontal de marcas de cadeiras de rodas. Os influxos de capital de risco favorecem as plataformas de tele-reabilitação que integram dados de mobilidade em cadeira de rodas, criando alvos de aquisição para fabricantes de equipamento original que procuram ofertas de cuidados de ponta a ponta. A presença de serviços continua a ser um fator diferenciador: as empresas que operam frotas de reparação móvel ganham proteção contra a rotatividade através de reparações rápidas no local, uma vantagem especialmente valorizada nas regiões rurais da UE. No geral, a resiliência das margens assenta no equilíbrio entre a comoditização do hardware e as receitas recorrentes orientadas por dados — uma equação para a qual os operadores estabelecidos parecem estar melhor posicionados no mercado europeu de cadeiras de rodas elétricas.

Líderes do Setor Europeu de Cadeiras de Rodas Elétricas

Pride Mobility Products

MEYRA GmbH

Invacare Corporation

Hoveround Corporation

Ottobock SE & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Ottobock (Reino Unido) lançou a cadeira de rodas elétrica Juvo B7, oferecendo variantes de tração central e dianteira concebidas para utilizadores com requisitos complexos de posicionamento.

- Maio de 2024: A Küschall, subsidiária da Invacare, introduziu a cadeira de rodas manual dobrável Champion SL, com ênfase na conveniência de viagem e na rigidez de alto desempenho da estrutura.

Âmbito do Relatório do Mercado Europeu de Cadeiras de Rodas Elétricas

As cadeiras de rodas elétricas, comumente referidas como cadeiras de rodas motorizadas ou elétricas, são dispositivos de assento com rodas acionados por motores elétricos. Destinam-se a indivíduos incapazes de operar manualmente cadeiras de rodas tradicionais, como aqueles com dificuldades de mobilidade e idosos que residem em lares de terceira idade, instalações de vida assistida ou nas suas próprias casas.

O Mercado Europeu de Cadeiras de Rodas Elétricas é segmentado por produto, portabilidade, idade, utilização final e país. Com base no produto, o mercado é segmentado em Roda Dianteira, Roda Central, Roda Traseira e Outros. Com base na utilização final, o mercado é segmentado em Uso Pessoal, Hospital e Condicionamento Desportivo. Com base no país, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Espanha e Resto da Europa. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD) e no volume (Unidades).

| Tração Dianteira |

| Tração Central |

| Tração Traseira |

| Em Pé / Posição Vertical |

| Tração Integral / Híbrida |

| Uso Pessoal / Domiciliar |

| Hospitais e Clínicas |

| Centros de Reabilitação |

| Condicionamento Desportivo e de Aventura |

| Instalações de Cuidados de Longa Duração |

| Chumbo-Ácido Selado (SLA) |

| Lítio-Íon |

| Outros |

| Revendedor / Varejo Presencial |

| Online / Comércio Eletrónico |

| Aquisição Institucional |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Tração | Tração Dianteira |

| Tração Central | |

| Tração Traseira | |

| Em Pé / Posição Vertical | |

| Tração Integral / Híbrida | |

| Por Utilizador Final | Uso Pessoal / Domiciliar |

| Hospitais e Clínicas | |

| Centros de Reabilitação | |

| Condicionamento Desportivo e de Aventura | |

| Instalações de Cuidados de Longa Duração | |

| Por Tecnologia de Bateria | Chumbo-Ácido Selado (SLA) |

| Lítio-Íon | |

| Outros | |

| Por Canal de Distribuição | Revendedor / Varejo Presencial |

| Online / Comércio Eletrónico | |

| Aquisição Institucional | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de cadeiras de rodas elétricas em 2025 e a que ritmo está a crescer?

Atingiu USD 1,12 bilhão em 2025 e deverá crescer a uma CAGR de 9,93% até 2030.

Qual é o país que regista o crescimento de vendas mais rápido?

A Espanha apresenta a CAGR mais elevada da região, de 9,96%, até 2030, apoiada pelo financiamento de saúde do Plano de Recuperação e Resiliência.

Qual configuração de tração domina atualmente a procura?

As cadeiras de tração dianteira lideram com uma participação de 41,35%, embora as plataformas de tração central estejam a ganhar terreno mais rapidamente, a uma CAGR de 9,94%.

Qual tecnologia de bateria está a substituir as unidades de chumbo-ácido selado?

As baterias de lítio-íon estão a avançar a uma CAGR de 10,07%, graças ao menor peso, maior autonomia e conformidade com o Regulamento 2023/1542.

Qual continua a ser o maior obstáculo à adoção?

Os elevados preços iniciais e o reembolso desigual, especialmente no Sul e Leste da Europa, continuam a dificultar uma adoção generalizada.

Como estão os fabricantes a criar valor pós-venda?

Agrupam serviços de manutenção preditiva baseada em IA e dados de tele-reabilitação, reduzindo o tempo de inatividade e gerando receitas recorrentes.

Página atualizada pela última vez em: