Tamanho e Participação do Mercado Europeu de Feno de Alfafa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

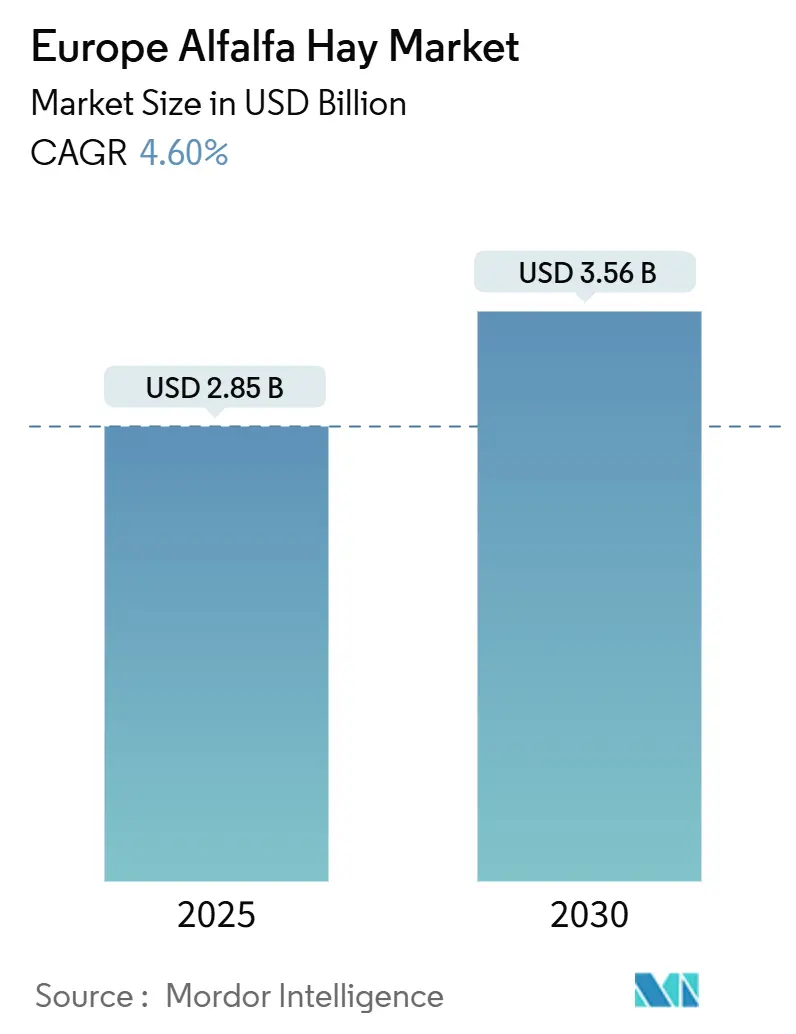

| Tamanho do Mercado (2025) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.56 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Feno de Alfafa por Mordor Intelligence

O tamanho do mercado europeu de feno de alfafa é avaliado em USD 2,85 bilhões em 2025 e está projetado para atingir USD 3,56 bilhões em 2030, expandindo-se a um CAGR de 4,6% durante o período de previsão. A crescente demanda por forragem consistente e rica em proteínas nos setores intensivos de laticínios, carne bovina e equinos, combinada com a redução de pastagens e os incentivos de apoio da Política Agrícola Comum (PAC) da União Europeia (UE), sustenta essa trajetória estável. A Espanha ancora o fornecimento regional graças ao seu corredor integrado de desidratação em Aragão, enquanto a França exibe o crescimento mais rápido à medida que as cooperativas instalam moinhos de pellets nas fazendas para garantir a qualidade da ração. Os fardos quadrados grandes registraram uma participação significativa na receita em 2024 porque funcionam perfeitamente com sistemas de alimentação automatizados. Os custos de energia e fertilizantes, os limites de nitratos e a volatilidade do transporte marítimo moderam as perspectivas, mas não desviaram o movimento mais amplo em direção a modelos industriais de alimentação na Europa Ocidental e Central.

Principais Conclusões do Relatório

- Por tipo, os fardos lideraram com 66% da participação do mercado europeu de feno de alfafa em 2024, enquanto os pellets estão projetados para expandir a um CAGR de 9,1% até 2030.

- Por aplicação, a alimentação de gado representou 58% do tamanho do mercado europeu de feno de alfafa em 2024, mas a ração para cavalos avança a um CAGR de 7,9% até 2030.

- A Espanha dominou com 38% da participação do mercado europeu de feno de alfafa e a França é o país de crescimento mais rápido com um CAGR de 5,8% até 2030.

Tendências e Perspectivas do Mercado Europeu de Feno de Alfafa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por produtos lácteos premium | +0.9% | França, Alemanha, Países Baixos, Itália e Espanha | Médio prazo (2 a 4 anos) |

| Expansão da pecuária industrial | +1.1% | Espanha, França, Alemanha, Polônia, Romênia, Bulgária | Longo prazo (≥4 anos) |

| Redução de pastagens em toda a Europa | +0.7% | Países Baixos, Bélgica, sul da Alemanha | Longo prazo (≥4 anos) |

| Incentivos de ecologização da Política Agrícola Comum (PAC) da UE para culturas proteicas | +0.8% | UE-27, mais forte na Espanha, França, Itália e Polônia | Médio prazo (2 a 4 anos) |

| Adoção de cultivares de alfafa resistentes ao clima | +0.5% | Suécia, Finlândia, Dinamarca, Estônia, Letônia, Lituânia | Longo prazo (≥4 anos) |

| Uso de alfafa como matéria-prima para proteína de insetos | +0.4% | Países Baixos, França, Espanha, Alemanha, Bélgica | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Produtos Lácteos Premium

Os consumidores europeus estão canalizando mais renda disponível para queijos curados, iogurtes ao estilo grego e linhas de leite orgânico que carregam prêmios de varejo de 30% a 50% acima do leite fluido de commodities [1]Fonte: Conselho Europeu do Leite, "Fórmulas de Precificação do Leite e Prêmios de Qualidade, 2024," EUROPEANMILKBOARD.ORG. Os processadores na França e na Alemanha responderam enrijecendo as especificações de forragem, exigindo níveis de proteína bruta acima de 18% e fibra em detergente neutro abaixo de 40% para elevar os rendimentos de gordura do leite. A Cooperative Laitiere de la Sèvre documentou um ganho de 0,15 ponto percentual no teor de gordura do leite quando as fazendas associadas mudaram para pellets de alta proteína, traduzindo-se em EUR 0,02 por litro (USD 0,022 por litro) em receita extra, o que reforça a demanda a jusante por insumos premium de alfafa. O Deutsches Milchkontor da Alemanha exige que os fornecedores obtenham pelo menos 12% da ingestão de matéria seca de forragens leguminosas até 2026, garantindo um canal de crescimento confiável para os exportadores. Os Países Baixos, dependentes de importações, trazem mais de 120.000 toneladas métricas de alfafa desidratada anualmente via Roterdã para suprir seu setor intensivo de laticínios, destacando a natureza transfronteiriça do comércio.

Expansão da Pecuária Industrial

A consolidação corporativa está se acelerando em toda a Europa à medida que grandes operadores implantam ordenhadeiras robóticas, alimentadores automatizados e separadores de esterco para reduzir a mão de obra e atender a regras de bem-estar mais rígidas. O rebanho leiteiro médio da Espanha subiu para 87 vacas em 2024, ante 62 em 2019, mesmo com a queda de 18% no número de fazendas, sublinhando a mudança em direção a eficiências de escala [2]Fonte: Ministério da Agricultura, Pesca e Alimentação da Espanha, "Relatório Anual sobre Produção e Exportações de Alfafa, 2024," MAPA.GOB.ES . Rebanhos maiores dependem de rações totalmente misturadas que combinam consistentemente alfafa com silagem de milho e farelo de soja, isolando a produção de déficits sazonais de pastagem e impulsionando a demanda por forragem uniforme. A Polônia registrou um salto de 34% nas compras de alfafa por fazendas com mais de 100 vacas durante 2022–2024, à medida que o alojamento de inverno substituiu o pastoreio.

Redução de Pastagens em Toda a Europa

A expansão urbana, os projetos fotovoltaicos e as conversões de culturas permanentes estão erodindo os recursos de pastagem a aproximadamente 0,8% ao ano. O Eurostat registrou uma queda de 1,2 milhão de hectares nas pastagens da UE-27 entre 2020 e 2024, com os Países Baixos contraindo 6,3%, a Bélgica 5,1% e o sul da Alemanha 4,7% [3]Fonte: Eurostat, "Estatísticas de Uso da Terra, 2020-2024," EUROSTAT.EC.EUROPA.EU. Apenas as fazendas solares absorveram aproximadamente 30% da área perdida, enquanto Castilla-La Mancha converteu 18.000 hectares para nozes de árvore entre 2022 e 2024. A alfafa produz até 2,5 vezes mais proteína por hectare do que o azevém e pode ser armazenada com segurança por 18 meses, tornando-a o substituto prático de matéria-prima quando as pastagens desaparecem.

Incentivos de Ecologização da PAC da UE para Culturas Proteicas

No âmbito do ciclo da PAC 2023–2027, a alfafa se qualifica para apoio ao rendimento acoplado no valor de EUR 50 a EUR 150 por hectare (USD 54,5 a USD 163,5 por hectare), dependendo do Estado-Membro. A Espanha destinou EUR 280 milhões (USD 305 milhões) em 2024 para cobrir 420.000 hectares, reforçando seu corredor de desidratação em Aragão e Castilla y León. A França desembolsou EUR 190 milhões (USD 207 milhões) para 28.000 produtores vinculados a rotações de três anos e protocolos de baixo nitrogênio sintético. A Comissão Europeia prevê 85.000 hectares adicionais de alfafa em todo o bloco até 2027, aproximadamente 340.000 toneladas métricas de feno incremental, embora a Alemanha e os Países Baixos limitem o financiamento para cumprir os tetos da Organização Mundial do Comércio.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção de energia e fertilizantes | -0.8% | Espanha, França, Itália | Curto prazo (≤2 anos) |

| Regras rígidas da UE sobre nitratos e pesticidas | -0.6% | Países Baixos, Dinamarca, Alemanha | Médio prazo (2 a 4 anos) |

| Aditivos de redução de metano alterando a composição da ração | -0.4% | Países Baixos, Dinamarca, Irlanda, França, Alemanha | Médio prazo (2 a 4 anos) |

| Volatilidade do transporte marítimo de contêineres no comércio intra-UE | -0.3% | Espanha, Itália, França, Países Baixos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção de Energia e Fertilizantes

As despesas de desidratação vinculadas ao gás natural subiram 18% acima dos níveis de 2020, elevando a participação da energia no custo de produção da Alfalfa Monegros SL da Espanha para 34% em 2024. A Desialis da França fechou sua planta em Poitiers por seis semanas no final de 2024, quando o gás spot ultrapassou EUR 60 por megawatt-hora (USD 65,4 por megawatt-hora) para evitar margens negativas. O Consorzio Agrario di Parma da Itália hedgeou contratos até 2026 com um prêmio de 12% sobre o spot, protegendo o fluxo de caixa, mas cedendo a liderança de custo aos rivais espanhóis. Os preços dos fertilizantes permanecem 40% acima dos níveis de referência de 2019 em meio à redução das exportações de fosfato marroquino e às sanções sobre o potássio bielorrusso, levando muitos produtores alemães a reduzir a aplicação de fósforo em 15%, uma medida que compromete os níveis de rendimento e proteína.

Regras Rígidas da UE sobre Nitratos e Pesticidas

A Diretiva Nitratos limita o nitrogênio a 170 quilogramas por hectare em zonas designadas, obrigando os produtores a investir em equipamentos de precisão e emendas orgânicas que adicionam EUR 85 por hectare (USD 92,65 por hectare) aos custos operacionais nos Países Baixos. A Dinamarca expandiu as áreas vulneráveis a nitratos em 120.000 hectares em 2024, reduzindo os plantios projetados de alfafa em 8% à medida que os agricultores mudaram para cevada de primavera. As regulamentações alemãs exigem relatórios em tempo real do balanço de nutrientes, um encargo que os produtores menores citam como uma barreira ao crescimento. Simultaneamente, as retiradas de pesticidas no âmbito da estratégia Do Prado ao Prato reduziram drasticamente os princípios ativos disponíveis contra a pressão de gorgulhos e pulgões, causando perdas de rendimento de 5% a 10% em campos franceses não tratados.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Pellets Ganham em Eficiência de Manuseio

Os fardos permaneceram como líderes claros com 66% do valor de mercado de 2024, porque a maioria dos celeiros europeus ainda depende de carregadeiras e configurações de armazenamento existentes que favorecem formatos quadrados grandes ou redondos. Sua perspectiva de crescimento é moderada, mas as fazendas com baixo capital atrasam investimentos em sistemas de alimentação automatizados que possam lidar com produtos processados. Os pellets representam o formato de crescimento mais rápido com um CAGR de 9,1% até 2030, impulsionados por proprietários de cavalos e produtores de animais especializados que pagam prêmios por ração sem poeira e rica em proteínas que reduz o desperdício em dispensadores automatizados.

Os fardos redondos permanecem populares entre rebanhos menores de corte e leiteiros que não possuem equipamentos de ração totalmente misturada, enquanto os fardos quadrados pequenos atendem a mercados orgânicos e de hobby de nicho onde o manuseio manual é comum. Os cubos situam-se entre fardos e pellets em custo e densidade e estão ganhando terreno no sul da Europa afetado pela seca, porque precisam de menos água para reidratação; as vendas para criadores de ovelhas da Sardenha saltaram 19% em 2025, de acordo com a Accomazzo da Itália. O Grupo Oses da Espanha envia toneladas de fardos quadrados grandes por ano para produtores de queijo Manchego que prezam pela umidade consistente durante as janelas de armazenamento de seis meses exigidas pelas regras de Denominação de Origem Protegida. A Federação Europeia de Fabricantes de Rações espera que os pellets superem os fardos redondos em volume até 2028, refletindo a deriva constante em direção a sistemas de alimentação industrializados.

Por Aplicação: Ração para Cavalos Supera o Gado

A alimentação de gado capturou 58% da demanda em 2024, mas o crescimento de volume está limitado a um CAGR modesto à medida que os inibidores de metano reduzem a inclusão de forragem e a silagem de milho ganha participação nas dietas do norte. A ração para cavalos, por outro lado, está crescendo a um CAGR de 7,9% graças à expansão da equitação recreativa, padrões mais rígidos de estábulos sem poeira e à popularidade do esporte equestre. As instalações equinas do Reino Unido agora exigem feno vaporizado ou com extração de poeira, inclinando a preferência para pellets de alta proteína.

As aves representam um volume pequeno, mas estão se expandindo no segmento de ovos orgânicos, que exige 5% de forragem verde nas dietas sob o Regulamento Orgânico da UE 2018/848. A Terrena fornece pellets para 320 fazendas de poedeiras orgânicas para melhorar a cor da gema e a resistência da casca, confirmando uma demanda de nicho, mas lucrativa. Outros animais, incluindo cabras, ovelhas e coelhos, respondem pelos 12% restantes, com os mercados mediterrâneos dependendo da alfafa para atender aos requisitos de queijo com Denominação de Origem Protegida.

Análise Geográfica

A Espanha dominou o fornecimento regional com 38% da participação do mercado europeu de feno de alfafa, graças ao seu corredor de desidratação em Aragão e Castilla-La Mancha, que canaliza 70% da colheita em pellets e cubos prontos para exportação. A França é o país de crescimento mais rápido com um CAGR de 5,8% até 2030, à medida que as cooperativas leiteiras adicionam linhas de pellets nas fazendas e capitalizam os incentivos para culturas proteicas no âmbito da Política Agrícola Comum. Os exportadores espanhóis dependem de gás natural liquefeito subsidiado e rápidas rotações de embarcações nos portos mediterrâneos, dando-lhes uma vantagem de frete sobre os fornecedores norte-americanos. A área cultivada da França cresceu entre 2022 e 2024, com as leiteiras da Bretanha e dos Países do Loire trocando a silagem de milho por forragem de maior proteína para aumentar os rendimentos de gordura do leite.

A Alemanha permanece fortemente dependente de importações, enquanto as estruturas agrícolas fragmentadas limitam a produção doméstica. A Itália mostra uma divisão norte-sul: Lombardia e Emilia-Romagna dependem de fardos locais para o Parmigiano-Reggiano, enquanto as regiões do sul dependem de pellets espanhóis para compensar os déficits de pastagem. A reforma dos subsídios pós-Brexit empurrou o Reino Unido em direção a esquemas de sequestro de carbono. Os distritos de Krasnodar e Stavropol da Rússia expandiram a capacidade de desidratação sob programas de substituição de importações, mas ainda enfrentam oscilações de qualidade que limitam a tração das exportações.

Em toda a Europa Central e Oriental, Polônia, Romênia e os estados bálticos planejam dobrar a área cultivada de alfafa até 2028 com base em pagamentos de apoio acoplado e adoção de cultivares tolerantes ao frio. Os ensaios nórdicos do Boreal-22 mostram 92% de sobrevivência no inverno, sinalizando uma mudança de produção para o norte que poderia reduzir as emissões de transporte para as leiteiras escandinavas. Na Europa Ocidental, leiteiras premium e instalações equinas estão firmando contratos de fornecimento plurianuais, encorajando os processadores a adicionar linhas de pellets e scanners de qualidade por infravermelho próximo. Coletivamente, esses movimentos regionais apontam para ganhos de volume estáveis, segmentação de produtos mais ampla e maior integração vertical que expandirá o mercado até 2030.

Cenário Competitivo

Os cinco principais fornecedores controlaram uma percentagem modesta da receita de 2024, confirmando um mercado moderadamente concentrado. A Anderson Hay and Grain Company aproveita um centro de mistura em Roterdã para personalizar os níveis de proteína e fibra para compradores de laticínios do Conselho de Cooperação do Golfo e reduzir os prazos de entrega. A Al Dahra ACX Global Incorporated opera cinco plantas de desidratação espanholas que processam o corte fresco em 48 horas, preservando o caroteno e atraindo clientes premium de laticínios e equinos. Ambos os líderes usam scanners de infravermelho próximo para classificar os fardos em tempo real e instalaram secadores energeticamente eficientes que reduzem o uso de gás natural em cerca de 18% por tonelada métrica.

A Alfalfa Monegros pilota a desidratação a baixa temperatura que pode reduzir as necessidades de energia em 22%, uma proteção contra os preços voláteis do gás no Ponto de Transferência de Titularidade. O Grupo Oses integrou-se verticalmente a montante em janeiro de 2025 ao comprar 12.000 hectares em Castilla y León, garantindo 48.000 toneladas métricas de colheita e reduzindo o risco de mercado spot. A Cubeit Hay Company é especializada em formatos de cubos densos favorecidos por fazendas de pequenos ruminantes mediterrâneos propensos à seca e está expandindo a capacidade perto de Valência para encurtar as rotas de exportação para a Itália e o Norte da África. Esses players competem pela proximidade à irrigação, gás natural liquefeito subsidiado e pela capacidade de cumprir as normas de limite de nitratos sem sacrificar os rendimentos.

Olhando para o futuro, todas as cinco empresas estão canalizando capital para linhas de pellets, análise de qualidade e sistemas de rastreabilidade para capturar a crescente demanda de leiteiras premium, proprietários de cavalos e produtores de proteína de insetos. A Anderson Hay e a Al Dahra estão testando documentos de embarque baseados em blockchain para agilizar o desembaraço aduaneiro e melhorar a visibilidade da carga. As cooperativas espanholas estão fazendo lobby por pagamentos de apoio acoplado contínuos no âmbito do próximo ciclo da Política Agrícola Comum para financiar a fertigação de precisão e secadores movidos a energia solar. Em conjunto, espera-se que esses movimentos elevem a eficiência de produção, ampliem as gamas de produtos e expandam ainda mais o mercado europeu de feno de alfafa até 2030.

Líderes do Setor Europeu de Feno de Alfafa

Anderson Hay and Grain Co.

Al Dahra ACX Global Inc.

Alfalfa Monegros SL

Grupo Oses

Cubeit Hay Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Al Dahra ACX Global Inc. comprometeu-se a expandir a capacidade de pellets de Zaragoza em 40.000 toneladas métricas, instalando secadores que reduzem o uso de gás em 18%. Espera-se que essa expansão apoie o desenvolvimento do mercado de feno de alfafa, aumentando a eficiência de produção e atendendo à crescente demanda.

- Fevereiro de 2025: A Anderson Hay and Grain Co. assinou um acordo de cinco anos com a Terrena da França para enviar 25.000 toneladas métricas anualmente via Roterdã, juntamente com um armazém climatizado de EUR 4 milhões (USD 4,36 milhões).

Escopo do Relatório do Mercado Europeu de Feno de Alfafa

| Fardos | Fardos quadrados pequenos |

| Fardos quadrados grandes | |

| Fardos redondos | |

| Pellets | Pellets padrão |

| Pellets de alta proteína | |

| Cubos |

| Ração para gado de corte e leiteiro |

| Aves |

| Ração para cavalos |

| Outros animais |

| Reino Unido |

| Alemanha |

| Espanha |

| França |

| Itália |

| Rússia |

| Restante da Europa |

| Por Tipo | Fardos | Fardos quadrados pequenos |

| Fardos quadrados grandes | ||

| Fardos redondos | ||

| Pellets | Pellets padrão | |

| Pellets de alta proteína | ||

| Cubos | ||

| Por Aplicação | Ração para gado de corte e leiteiro | |

| Aves | ||

| Ração para cavalos | ||

| Outros animais | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de feno de alfafa?

O tamanho do mercado europeu de feno de alfafa é de USD 2,85 bilhões em 2025.

Com que rapidez se espera que o mercado europeu de feno de alfafa cresça?

Prevê-se que o mercado registre um CAGR de 4,6% de 2025 a 2030.

Qual formato de produto está se expandindo mais rapidamente?

Os pellets de alta proteína estão avançando a um CAGR de 8,4%, à medida que proprietários de cavalos e criadores de animais especializados buscam opções sem poeira e ricas em nutrientes.

Qual segmento de aplicação está crescendo mais rapidamente do que a ração para gado?

A ração para cavalos está crescendo a um CAGR de 7,9%, superando a ração para gado graças aos maiores gastos dos praticantes de equitação recreativa e às regras mais rígidas de qualidade do ar nos estábulos.

Qual país lidera a produção na Europa?

A Espanha fornece cerca de 38% da produção regional, apoiada pelo seu corredor de desidratação em Aragão e Castilla-La Mancha.

Página atualizada pela última vez em: