Tamanho e Participação do Mercado de Mobilidade Corporativa na Manufatura

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.81% CAGR |

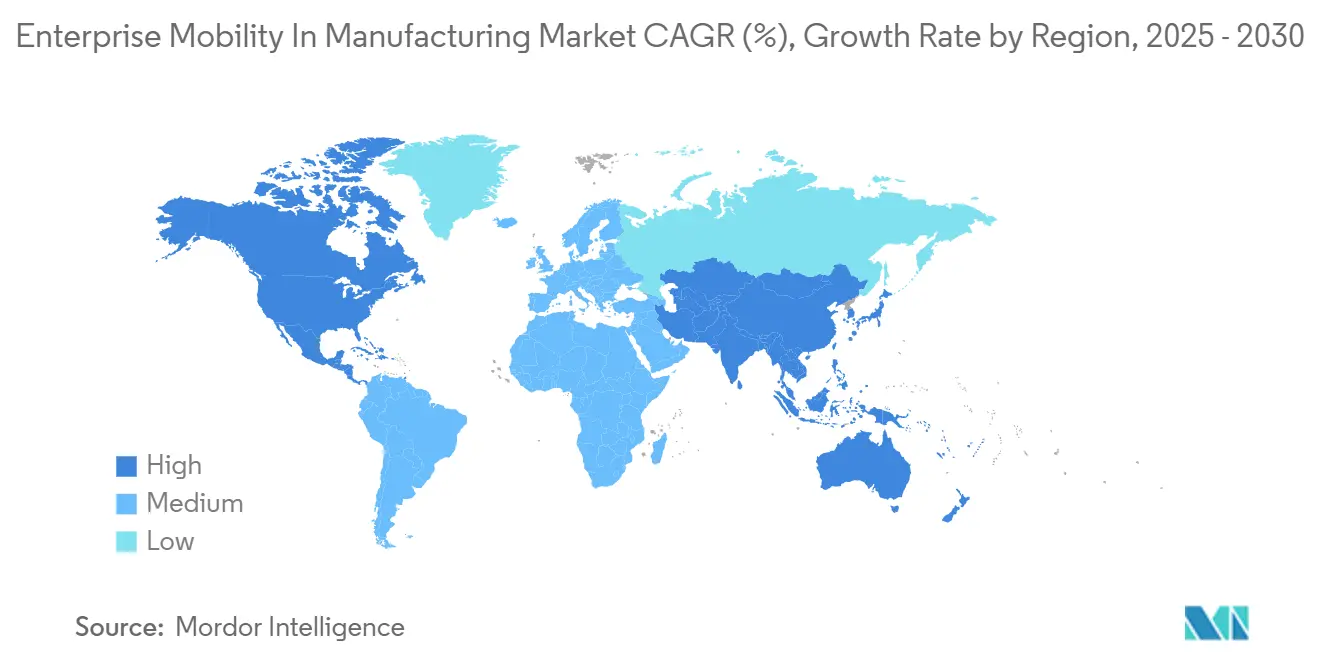

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

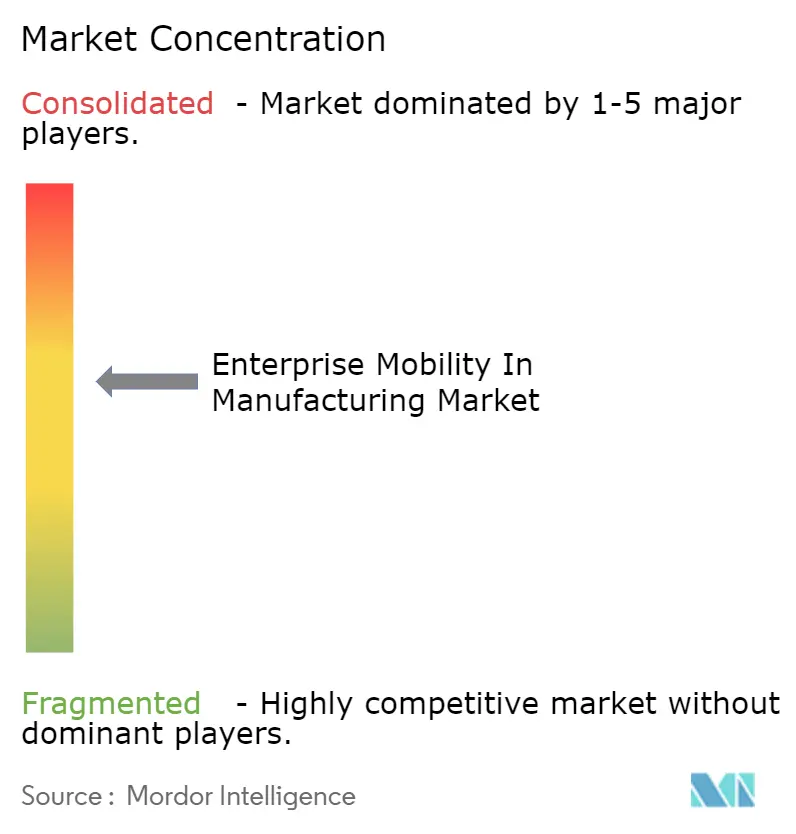

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mobilidade Corporativa na Manufatura por Mordor Intelligence

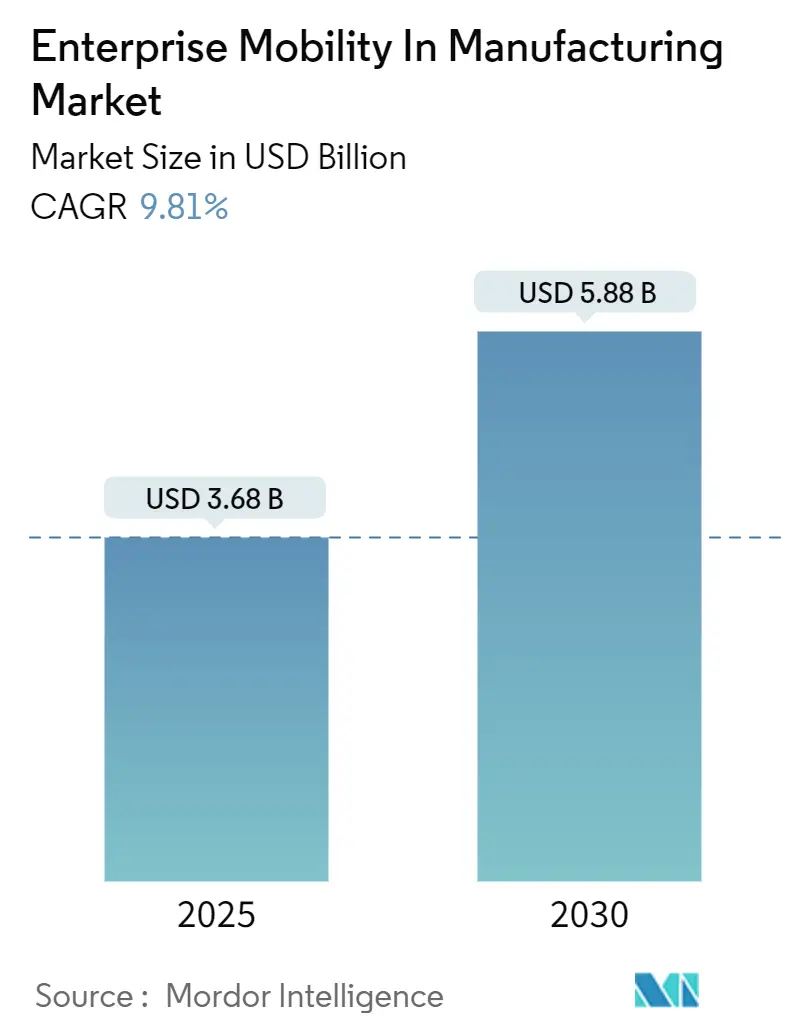

O tamanho do mercado de mobilidade corporativa na manufatura foi de USD 3,68 bilhões em 2025 e está previsto para atingir USD 5,88 bilhões até 2030, expandindo-se a um CAGR de 9,8%. A tendência de alta reflete a rápida transição do setor em direção à Indústria 4.0, onde fluxos de trabalho habilitados para dispositivos móveis reduzem os tempos de resposta, elevam a visibilidade dos ativos e reforçam a resiliência operacional. A crescente implantação de redes 5G privadas, a integração mais estreita entre dispositivos móveis e Sistemas de Execução de Manufatura (MES), e a disseminação de aplicações de realidade aumentada baseadas em borda ampliam coletivamente os casos de uso para mobilidade no chão de fábrica. No entanto, apenas 16% dos fabricantes desfrutam de visibilidade de produção em tempo real, ressaltando o considerável espaço para ferramentas digitais que dissolvem silos de informação de longa data. Lacunas de segurança ciberfísica e restrições de soberania de dados moderam a adoção, levando os fornecedores a adotarem arquiteturas de confiança zero e estratégias de nuvem específicas por região.

Principais Conclusões do Relatório

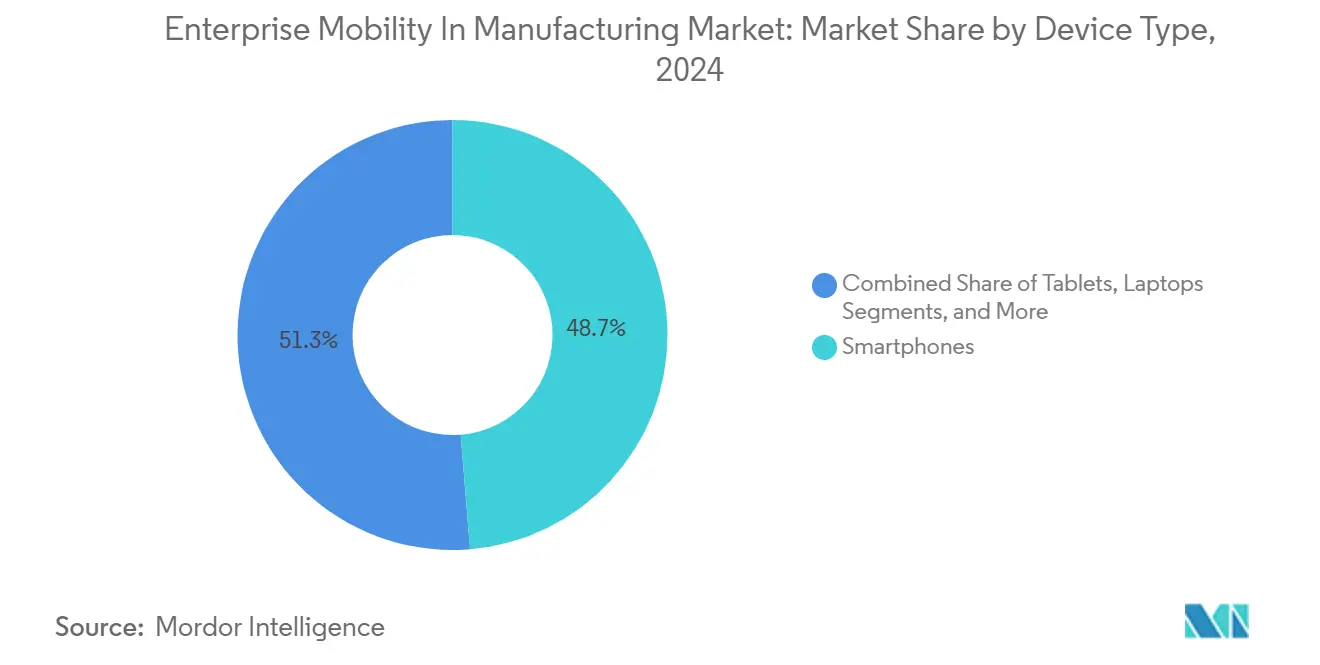

- Por tipo de dispositivo, os smartphones capturaram 48,7% da participação do mercado de mobilidade corporativa na manufatura em 2024, enquanto os wearables avançam a um CAGR de 9,9% até 2030.

- Por solução, a Gestão de Dispositivos Móveis representou 46,2% do tamanho do mercado de mobilidade corporativa na manufatura em 2024; a Gestão Unificada de Endpoints está crescendo a um CAGR de 10,1% até 2030.

- Por modo de implantação, as instalações on-premise detinham 67,8% de participação em 2024, enquanto as implantações em nuvem estão escalando a um CAGR de 11,5% até 2030.

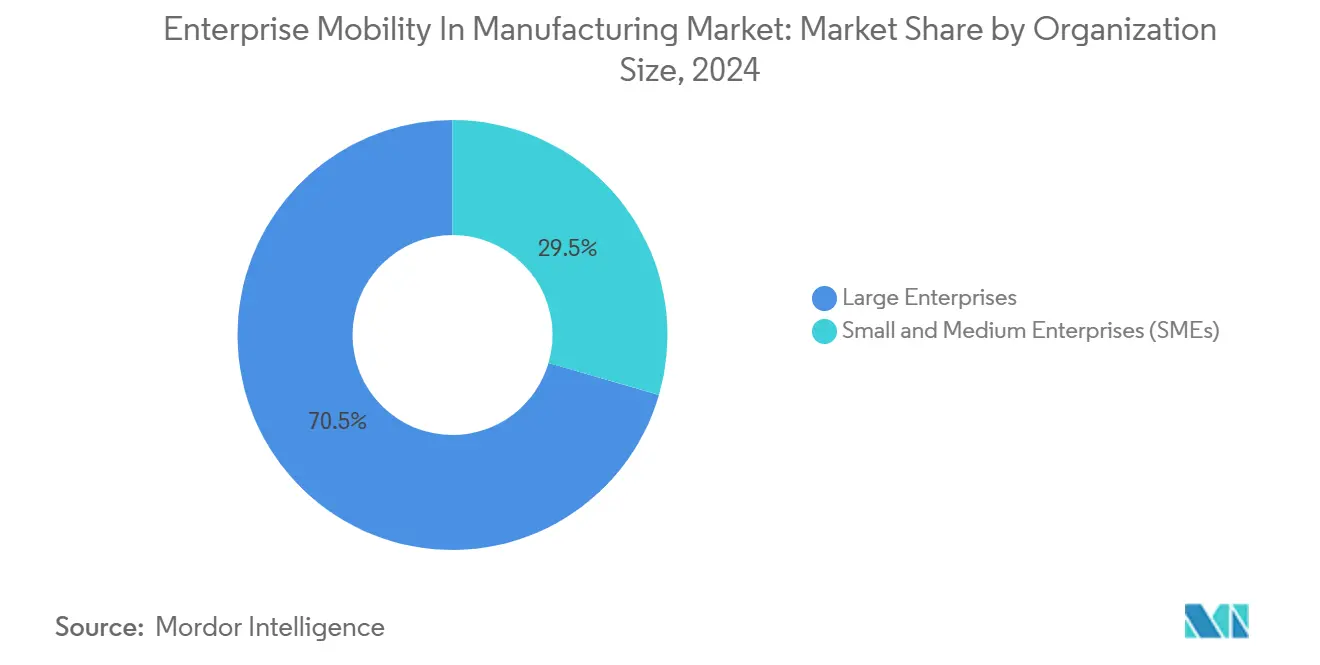

- Por tamanho da organização, as grandes empresas dominaram com 70,5% de participação em 2024; as pequenas e médias empresas (PMEs) têm previsão de crescer a um CAGR de 11,2% durante 2025-2030.

- Por vertical de manufatura, a manufatura discreta comandou 68,9% do tamanho do mercado de mobilidade corporativa na manufatura em 2024; a manufatura de processo está no caminho para um CAGR de 10,6%.

- Por geografia, a América do Norte liderou com 39,1% de participação na receita em 2024, enquanto a Ásia-Pacífico tem projeção de crescer a um CAGR de 10,4%.

Tendências e Perspectivas do Mercado Global de Mobilidade Corporativa na Manufatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da adoção da Indústria 4.0 e da IIoT | +2.1% | Global, ganhos iniciais na Alemanha, China e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Políticas BYOD/CYOD expandem a força de trabalho conectada | +1.8% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| 5G privado e Wi-Fi 6 habilitam mobilidade de baixa latência | +1.5% | Núcleo da APAC, expandindo-se para a América do Norte | Médio prazo (2 a 4 anos) |

| Integração de dispositivos móveis com MES e PLM em nuvem | +1.3% | Global, polos automotivos e de eletrônicos | Longo prazo (≥ 4 anos) |

| AR baseada em borda e gêmeos digitais impulsionam a demanda por tablets robustos | +1.2% | América do Norte, Alemanha, Japão | Médio prazo (2 a 4 anos) |

| Conformidade ESG sem papel impulsiona e-logbooks móveis | +0.9% | UE liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da adoção da Indústria 4.0 e da IIoT

Os fabricantes estão escalando as implantações da Internet Industrial das Coisas de projetos de prova de conceito para implementações em toda a planta, conectando sensores, máquinas e endpoints móveis em loops de dados unificados. Oitenta e três por cento dos produtores pretendem incorporar IA generativa no suporte à decisão durante 2024, refletindo a confiança de que painéis móveis podem operacionalizar análises complexas na borda.[1]Rockwell Automation, "Relatório sobre o Estado da Manufatura Inteligente 2024," rockwellautomation.com O impacto pronunciado é visível em plantas de processo, onde sistemas ciberfísicos móveis permitem que os operadores ajustem parâmetros remotamente em minutos, em vez de horas. As fábricas asiáticas lideram em prontidão, com 53% dos gestores visando operações autônomas até 2040, em comparação com menos da metade nas instalações ocidentais. O aumento da maturidade da IIoT eleva a demanda por smartphones robustos que combinam escaneamento, visualização e voz em um único dispositivo, simplificando tarefas de manutenção e qualidade. Os fornecedores no mercado de mobilidade corporativa na manufatura que pré-integram hardware com construtores de aplicativos de baixo código encurtam os ciclos de implantação e reduzem a sobrecarga de TI.

Políticas BYOD/CYOD expandem a força de trabalho conectada

As políticas de fábrica estão mudando de regras restritivas de dispositivos para programas estruturados de Traga Seu Próprio Dispositivo e Escolha Seu Próprio Dispositivo, que ampliam o acesso da força de trabalho às ferramentas digitais. Sessenta e três por cento dos fabricantes já toleram dispositivos pessoais no chão de fábrica, mas apenas 17% executam estruturas formais de BYOD, sinalizando uma ampla lacuna de adoção. Os esquemas formalizados aumentam a agilidade durante a escassez de mão de obra, permitindo que novos contratados se integrem com equipamentos familiares. O plano de oito etapas de CYOD da Samsung destaca a necessidade de patrocínio executivo, segmentação baseada em risco e treinamento de usuários para proteger os dados enquanto mantém a produtividade. As implementações bem-sucedidas incorporam credenciais corporativas em contêineres seguros, roteiam o tráfego por gateways de confiança zero e sincronizam com os back-ends de MES e ERP. Os primeiros adotantes relatam transferências de turno mais curtas e custos de provisionamento mais baixos em relação a uma frota de hardware exclusivamente corporativa.

5G privado e Wi-Fi 6 habilitam mobilidade de baixa latência

Redes celulares dedicadas dentro das fábricas eliminam a contenção e os atrasos de roaming que prejudicam o Wi-Fi legado, entregando latência determinística abaixo de 10 ms para veículos guiados automatizados e intertravamentos de segurança. As implantações mostram ganhos de throughput de dois dígitos e maior precisão de posicionamento, permitindo que interfaces homem-máquina (IHM) móveis lidem com controles críticos de tempo anteriormente restritos a painéis fixos. As arquiteturas híbridas 5G/Wi-Fi 6 segmentam o tráfego por necessidade: o 5G lida com tele-robótica e elevação guiada por visão, enquanto o Wi-Fi serve para impressão de etiquetas e colaboração de engenharia. Os primeiros adotantes registram menos paralisações de produção e maior eficácia geral dos equipamentos, validando o caso de investimento para licenças de espectro e núcleos de borda. Os fornecedores de equipamentos agora estão agrupando kits iniciais de rede privada com aplicativos móveis e assinaturas de análise para simplificar a entrada para plantas de médio porte.

Integração de dispositivos móveis com MES e PLM em nuvem

A vinculação de smartphones e tablets a Sistemas de Execução de Manufatura entrega KPIs de produção em tempo real, registros eletrônicos de lotes e instruções de trabalho digitais diretamente à equipe de linha de frente. As empresas que combinaram interfaces móveis com MES experimentaram 30% de economia de tempo administrativo e ganhos de produtividade do operador de USD 2,2 milhões no primeiro ano. Os fabricantes discretos agregam mais valor ao alimentar métricas de qualidade em processo para plataformas de Gestão do Ciclo de Vida do Produto em nuvem, permitindo que os engenheiros ajustem projetos dentro do mesmo turno. A implantação em nuvem facilita a agregação de dados em operações de múltiplos sites, enquanto os front-ends móveis mantêm informações críticas acessíveis em áreas de baixa visibilidade ou perigosas. Os retornos sustentados dependem do design de experiência do usuário baseado em função e do gerenciamento rigoroso de identidade que protege a propriedade intelectual em sites globais no mercado de mobilidade corporativa na manufatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de segurança cibernética e malware móvel | -1.4% | Global, agudo em setores de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Complexidade de integração de OT legado | -1.1% | Centros de manufatura da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Barreiras de soberania de dados para nuvem móvel | -0.8% | UE liderando, expandindo-se para APAC e estados selecionados dos EUA | Longo prazo (≥ 4 anos) |

| Oferta limitada de dispositivos intrinsecamente seguros certificados ATEX | -0.6% | Global, regiões de petróleo e gás, química e mineração | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de segurança cibernética e malware móvel

A fusão dos domínios de TI e OT deixa os ativos de produção mais expostos, com 93% das empresas registrando uma intrusão de OT no ano passado, enquanto apenas 13% desfrutam de supervisão consolidada. Os endpoints móveis ampliam a superfície de ataque, pois os ciclos legados de antivírus e patches raramente se alinham com as operações contínuas. As campanhas de ransomware visam cada vez mais os tablets de interface homem-máquina, bloqueando os supervisores dos sistemas de controle. Os fabricantes contra-atacam com microssegmentação, agentes de defesa contra ameaças móveis e políticas rígidas de privilégio mínimo, mas a escassez de profissionais de segurança com dupla qualificação retarda a maturidade do programa. As seguradoras respondem exigindo prova de estruturas de confiança zero antes de renovar a cobertura de risco cibernético, adicionando pressão financeira para remediar as fraquezas.

Complexidade de integração de OT legado

Controladores lógicos programáveis com décadas de uso, barramentos de campo proprietários e gateways seriais complicam qualquer plano de rotear dados de planta para aplicativos modernos. Muitas fábricas carecem de inventários de ativos atualizados, forçando o mapeamento manual antes que os pilotos móveis possam começar. Os projetos de integração, portanto, abrangem retrofits elétricos, conversores de protocolo e investimentos em middleware que esticam os orçamentos e prolongam os cronogramas. O atrito organizacional intensifica o desafio, pois as equipes de TI e OT operam com métricas distintas e procedimentos de controle de mudanças. As plantas progressistas abordam a divisão por meio de conselhos de governança conjunta, roteiros de modernização em fases e manuais de resposta a incidentes compartilhados. Mesmo assim, as restrições de brownfield permanecem um obstáculo material para implementações de mobilidade generalizadas em regiões maduras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Smartphones Lideram Apesar do Avanço dos Wearables

O segmento de smartphones do mercado de mobilidade corporativa na manufatura gerou 48,7% da receita total em 2024, confirmando os smartphones como o principal gateway móvel para a equipe de fábrica no mercado de mobilidade corporativa na manufatura. Suas funções integradas de escaneamento, voz e dados reduzem as contagens de hardware e aliviam o provisionamento de TI. Ao longo do período de revisão, os fornecedores robusteceram os fatores de forma com invólucros MIL-STD-810H, baterias substituíveis a quente e telas sensíveis ao toque compatíveis com luvas, ampliando a adequação para condições adversas no chão de fábrica. Os operadores valorizam as câmeras integradas para assistência remota e reconhecimento de defeitos baseado em IA, enquanto os supervisores exploram telas de alta resolução para painéis de KPI durante as caminhadas gemba.

O subsegmento de wearables, no entanto, registra um CAGR de 9,9%, impulsionado pela separação mãos-livres, manutenção com visão frontal e balanceamento ergonômico de carga. Os óculos inteligentes combinados com gêmeos digitais reduzem o esforço cognitivo ao sobrepor etapas de reparo e tendências de sensores no campo de visão do trabalhador. Os tablets ancoram bancadas de garantia de qualidade e células de trabalho de engenharia onde telas maiores suportam desenhos CAD e registros de desvios. Os laptops permanecem restritos a nichos de simulação e tarefas de administração de MES que exigem teclados completos. Anéis inteligentes emergentes e handhelds industriais se agrupam em "outros", mas sinalizam experimentação contínua com fatores de forma específicos para tarefas que poderiam remodelar as hierarquias de dispositivos à medida que 2030 se aproxima.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Solução: Dominância do MDM Enfrenta Desafio do UEM

A Gestão de Dispositivos Móveis deteve 46,2% da receita em 2024 no mercado de mobilidade corporativa na manufatura, um reflexo de sua longa trajetória como espinha dorsal de conformidade para telefones corporativos. Os conjuntos de MDM aplicam higiene de senhas, limpeza remota e listas de permissões de aplicativos, alinhando-se com os mandatos de auditoria sob as diretrizes ISO 27001 e NIST CSF. No entanto, a mudança em direção a frotas heterogêneas abrangendo laptops, scanners e sensores IoT eleva a Gestão Unificada de Endpoints a um CAGR de 10,1%.[2]IBM Newsroom, "IBM to Acquire HashiCorp," ibm.com

O UEM consolida a orquestração de políticas e o status de patches em Windows, Android, iOS e Linux, reduzindo o esforço administrativo duplicado. Os clientes de manufatura gravitam em direção aos ganchos de automação do UEM que acionam ações corretivas quando um dispositivo cruza geofences ou tráfego anômalo aciona uma regra de confiança zero. A Gestão de Aplicativos Móveis oferece conteinerização onde dispositivos pessoais participam de esquemas BYOD, isolando dados corporativos sem possuir o hardware. Plugins de segurança móvel independentes adicionam buscas de ameaças baseadas em aprendizado de máquina, um ativo em plantas sujeitas a padrões de infraestrutura crítica. Em todos os tipos de solução, o impulso favorece pacotes de assinatura modulares que se adaptam ao escopo do projeto e integram consoles de análise nativos para evidenciar o ROI para as equipes financeiras.

Por Modo de Implantação: Adoção de Nuvem Acelera

Os sistemas on-premise retiveram uma participação de 67,8% em 2024, consistente com as preferências de longa data pelo controle local sobre propriedade intelectual sensível e latência determinística. Muitas plantas estão localizadas em zonas rurais onde a conectividade intermitente defende loops de controle autocontidos. No entanto, as implantações em nuvem estão crescendo a 11,5% à medida que os hiperescaladores fortalecem as zonas de disponibilidade regionais e entregam blueprints específicos para manufatura. Fornecedores menores aproveitam os consoles SaaS para registrar centenas de dispositivos em horas, um processo que antes exigia laboratórios de imagem e contratos corporativos.

As arquiteturas híbridas conectam nós de borda a painéis em nuvem, permitindo que as cargas de trabalho alternem entre os dois dependendo da tolerância à latência. Atualizações automáticas de firmware, suporte orientado por telemetria e faturamento baseado em uso atraem os CFOs interessados em conversões de capex para opex. As posturas de segurança melhoram por meio de modelos de responsabilidade compartilhada, onde os provedores mantêm infraestrutura robustecida, liberando as equipes internas para se concentrarem na governança de identidade. Os órgãos reguladores na UE e em estados selecionados dos EUA impõem cláusulas de residência de dados, direcionando as multinacionais para regiões de nuvem soberana e gateways de privacidade no mercado de mobilidade corporativa na manufatura.

Por Tamanho da Organização: Crescimento das PMEs Supera a Adoção Empresarial

As grandes empresas representaram 70,5% da receita de 2024 no mercado de mobilidade corporativa na manufatura, devido a operações complexas que necessitam de frotas de dispositivos de área ampla e integração estreita com camadas de ERP, PLM e SCADA. As plantas de múltiplos sites padronizam em pilhas de mobilidade únicas para facilitar o suporte, frequentemente negociando acordos de serviço mestre globais que agrupam software, conectividade e manutenção de hardware robusto. No entanto, as PMEs estão se expandindo a um CAGR de 11,2%, impulsionadas por construtores de aplicativos de baixo código, leasing de dispositivos com pagamento conforme o uso e ofertas de serviços gerenciados que contornam investimentos profundos em TI.

Essas empresas selecionam casos de uso de alto impacto, como automação de contagem de ciclos, alertas de reabastecimento e-kanban e emissão de tickets de manutenção para garantir retorno rápido. O sucesso depende de interfaces de usuário intuitivas que minimizem o treinamento e de ecossistemas de parceiros que forneçam modelos de implementação. À medida que as restrições de mão de obra aumentam, as PMEs valorizam a mobilidade para qualificar a equipe de forma cruzada e incorporar trabalho padrão digital, sugerindo desempenho superior contínuo no segmento até 2030.

Por Vertical de Manufatura: Manufatura Discreta Lidera Adoção no Processo

A manufatura discreta forneceu 68,9% do volume de negócios do segmento em 2024, liderada por plantas automotivas, de eletrônicos e aeroespaciais que orquestram uma multiplicidade de subconjuntos e logística just-in-time. O escaneamento móvel conecta as zonas de montagem e armazém, enquanto as instruções de trabalho digitais substituem os fichários estáticos, elevando os rendimentos na primeira passagem. Os fabricantes de processo, embora historicamente mais lentos na adoção devido às restrições de fluxo contínuo, agora registram um CAGR de 10,6% à medida que farmacêuticas, químicas e processadores de alimentos integram a mobilidade para conformidade de registros de lotes, gestão de riscos e rondas de operadores.

Dispositivos móveis intrinsecamente seguros penetram no petróleo, gás e mineração, permitindo inspeção em áreas de Zona 1 sem permissões de trabalho a quente. A nuance vertical molda o design do aplicativo: as linhas automotivas exigem "certidões de nascimento" de identificação de veículos acessíveis via códigos QR, enquanto as instalações de ciências da vida exigem assinaturas eletrônicas para satisfazer a FDA 21 CFR Parte 11. Os fornecedores com modelos de domínio aceleram o tempo de obtenção de valor ao pré-configurar fluxos de trabalho em torno dessas regulamentações do setor.

Análise Geográfica

A América do Norte liderou o mercado de mobilidade corporativa na manufatura com 39,1% da receita global de 2024, beneficiando-se de culturas de automação arraigadas e roteiros de digitalização bem financiados no mercado de mobilidade corporativa na manufatura. Os clusters automotivos e aeroespaciais dos Estados Unidos atualizam os pilotos de mobilidade existentes para escopos empresariais, sobrepondo redes de campus 5G sobre CLPs de brownfield para suportar manuseio autônomo de materiais e serviço preditivo. O setor de processamento de alimentos do Canadá surge como um adotante de nicho, aproveitando tablets para controle de alérgenos e documentação de cadeia de frio.

A Europa segue, ancorada pelo programa Indústria 4.0 da Alemanha e seus campeões do Mittelstand que retrofitam parques de máquinas legados com painéis móveis. As farmacêuticas francesas empregam smartphones intrinsecamente seguros para documentação em salas limpas, enquanto as empresas de maquinário italianas implantam wearables de realidade aumentada para serviço de campo remoto. O Regulamento Geral de Proteção de Dados da UE impulsiona alta demanda por criptografia no dispositivo e opções de nuvem soberana de dados, moldando os critérios de aquisição em todo o bloco.

A Ásia-Pacífico é o território de crescimento mais rápido, registrando um CAGR de 10,4% à medida que a China, a Índia e as economias do Sudeste Asiático saltam sobre sistemas legados. Os gigantes de eletrônicos chineses implantam fatias de 5G privado em megafábricas para coordenar tarefas humanas e robóticas. Os incentivos governamentais da Índia sob o esquema de Incentivo Vinculado à Produção aceleram a adoção de painéis de mobilidade baseados em nuvem pelas PMEs. Singapura e Coreia do Sul lideram zonas piloto onde técnicos equipados com óculos inteligentes interagem com gêmeos digitais hospedados em nuvens soberanas. O impulso da região sinaliza uma potencial mudança na liderança de receita além de 2030, à medida que as plantas adotam automação de alta densidade combinada com aumento da força de trabalho móvel.

Cenário Competitivo

A estrutura do mercado permanece moderadamente concentrada, com gigantes de software diversificados, especialistas em automação industrial e fornecedores de hardware robusto disputando participação de carteira. A Microsoft fortalece sua posição por meio de uma aliança de oito anos no valor de USD 1,65 bilhão com o Cloud Software Group, posicionando o Azure como plataforma preferida para espaços de trabalho virtuais Citrix em salas de suporte de manufatura.[3]Citrix, "Citrix e Microsoft Expandem Parceria," citrix.com

Os ativos de Computação para Usuário Final anteriores da VMware ressurgem sob a propriedade da KKR, aguçando o foco em espaços de trabalho digitais multiplataforma ajustados para latência no chão de fábrica e casos de uso robustos. A consolidação estratégica acelera à medida que os players integram a mobilidade em portfólios mais amplos de nuvem e IA. A aquisição de USD 6,4 bilhões da HashiCorp pela IBM injeta infraestrutura como código e gestão de segredos em seu blueprint de borda híbrida, simplificando a integração segura de dispositivos em escala. A compra de USD 2,85 bilhões da Moveworks pela ServiceNow adiciona chatbots de IA agêntica que triagem solicitações de suporte de linha de frente, aliviando as cargas do help-desk em plantas de múltiplos sites.

O fabricante de dispositivos industriais Zebra Technologies faz parceria com a Merck KGaA na plataforma de autenticidade M-Trust, combinando handhelds TC58, códigos de barras seguros e blockchain em nuvem para combater riscos de falsificação na cadeia de suprimentos. A Zebra ainda faz parceria com o Google Cloud e a Qualcomm para incorporar IA generativa que orienta os operadores em tarefas de separação e colocação com comandos de voz e detecção de anomalias em tempo real. Em todo o cenário, os fornecedores que pré-integram a gestão móvel com pilhas de MES, ERP e IIoT ganham vantagem competitiva, pois os compradores preferem ecossistemas unificados a soluções pontuais.

Líderes do Setor de Mobilidade Corporativa na Manufatura

Blackberry Limited

Cisco Systems, Inc.

Citrix Systems, Inc.

Microsoft Corporation

McAfee, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A ServiceNow anunciou a aquisição de USD 2,85 bilhões da Moveworks para incorporar IA agêntica em fluxos de trabalho corporativos, visando ganhos de produtividade na manufatura.

- Março de 2025: A Zebra Technologies e a Merck KGaA revelaram a plataforma M-Trust, combinando scanners TC58 com tecnologia de autenticação para combater componentes falsificados.

- Abril de 2024: O Cloud Software Group e a Microsoft firmaram uma parceria de oito anos no valor de USD 1,65 bilhão, tornando o Citrix preferido no Azure para desktops corporativos.

- Fevereiro de 2024: A KKR finalizou a aquisição de USD 4 bilhões da divisão de Computação para Usuário Final da VMware, formando uma entidade dedicada de espaço de trabalho digital para clientes industriais.

Escopo do Relatório Global do Mercado de Mobilidade Corporativa na Manufatura

O Mercado de Mobilidade Corporativa na Manufatura é segmentado por Tipo de Dispositivo (Smartphones, Tablets, Laptops, Wearables e Outros Tipos de Dispositivos), Solução (Gestão de Dispositivos Móveis (MDM), Gestão de Aplicativos Móveis (MAM), Segurança Móvel e Defesa contra Ameaças, Gestão Unificada de Endpoints (UEM) e Outras Soluções), Modo de Implantação (On-Premise e Nuvem), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas (PMEs)), Vertical de Manufatura (Manufatura Discreta (Automotivo, Eletrônicos & Semicondutores, Aeroespacial & Defesa, Maquinário Industrial e Outros) e Manufatura de Processo (Alimentos & Bebidas, Farmacêuticos & Ciências da Vida, Químicos, Petróleo & Gás, Metais & Mineração e Outros)), e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio & África). As Previsões de Mercado são fornecidas em termos de valor (USD).

| Computadores de Grande Porte |

| Minicomputadores |

| Microcomputadores |

| Estações de Trabalho |

| Servidores |

| Servidores Blade |

| Servidores em Rack |

| Computadores Host Baseados em Nuvem |

| Computadores Host On-Premises |

| Implantações Híbridas |

| Processamento de Dados |

| Computação em Nuvem |

| Virtualização |

| Redes |

| Análise de Big Data |

| Inteligência Artificial e Aprendizado de Máquina |

| Computação de Alto Desempenho (HPC) |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde |

| Governo |

| Manufatura |

| Varejo |

| Mídia e Entretenimento |

| Educação |

| Outros Setores de Usuário Final |

| Computadores Host Baseados em Windows |

| Computadores Host Baseados em Linux |

| Computadores Host Baseados em Unix |

| Hospedagem Gratuita |

| Hospedagem Compartilhada |

| Hospedagem Dedicada |

| Hospedagem Colocada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo | Computadores de Grande Porte | |

| Minicomputadores | ||

| Microcomputadores | ||

| Estações de Trabalho | ||

| Servidores | ||

| Servidores Blade | ||

| Servidores em Rack | ||

| Por Tecnologia | Computadores Host Baseados em Nuvem | |

| Computadores Host On-Premises | ||

| Implantações Híbridas | ||

| Por Aplicação | Processamento de Dados | |

| Computação em Nuvem | ||

| Virtualização | ||

| Redes | ||

| Análise de Big Data | ||

| Inteligência Artificial e Aprendizado de Máquina | ||

| Computação de Alto Desempenho (HPC) | ||

| Por Setor de Usuário Final | TI e Telecomunicações | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde | ||

| Governo | ||

| Manufatura | ||

| Varejo | ||

| Mídia e Entretenimento | ||

| Educação | ||

| Outros Setores de Usuário Final | ||

| Por Sistema Operacional | Computadores Host Baseados em Windows | |

| Computadores Host Baseados em Linux | ||

| Computadores Host Baseados em Unix | ||

| Por Modo de Implantação | Hospedagem Gratuita | |

| Hospedagem Compartilhada | ||

| Hospedagem Dedicada | ||

| Hospedagem Colocada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de mobilidade corporativa na manufatura?

O mercado está em USD 3,68 bilhões em 2025 e está definido para atingir USD 5,88 bilhões até 2030.

Qual tipo de dispositivo lidera a adoção no chão de fábrica?

Os smartphones detêm 48,7% de participação devido à sua versatilidade, embora os wearables estejam se expandindo mais rapidamente a um CAGR de 9,9%.

Por que as redes 5G privadas estão ganhando força nas plantas?

Elas fornecem links de baixa latência ultraconfiáveis que suportam veículos autônomos, controles em tempo real e fluxos de trabalho híbridos humano-robô.

O que dificulta implementações de mobilidade mais rápidas na manufatura?

Vulnerabilidades de segurança cibernética, obstáculos de integração de OT legado e regulamentações de soberania de dados representam as restrições mais fortes.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra um CAGR de 10,4% à medida que a China, a Índia e o Sudeste Asiático investem pesadamente em ecossistemas de produção digitalizados.

Quão concentrado é o cenário competitivo?

Com os cinco principais fornecedores controlando cerca de 60% da receita, a concorrência permanece moderada, fomentando inovação contínua.

Página atualizada pela última vez em: