Tamanho e Participação do Mercado de Embalagens de Vidro no Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

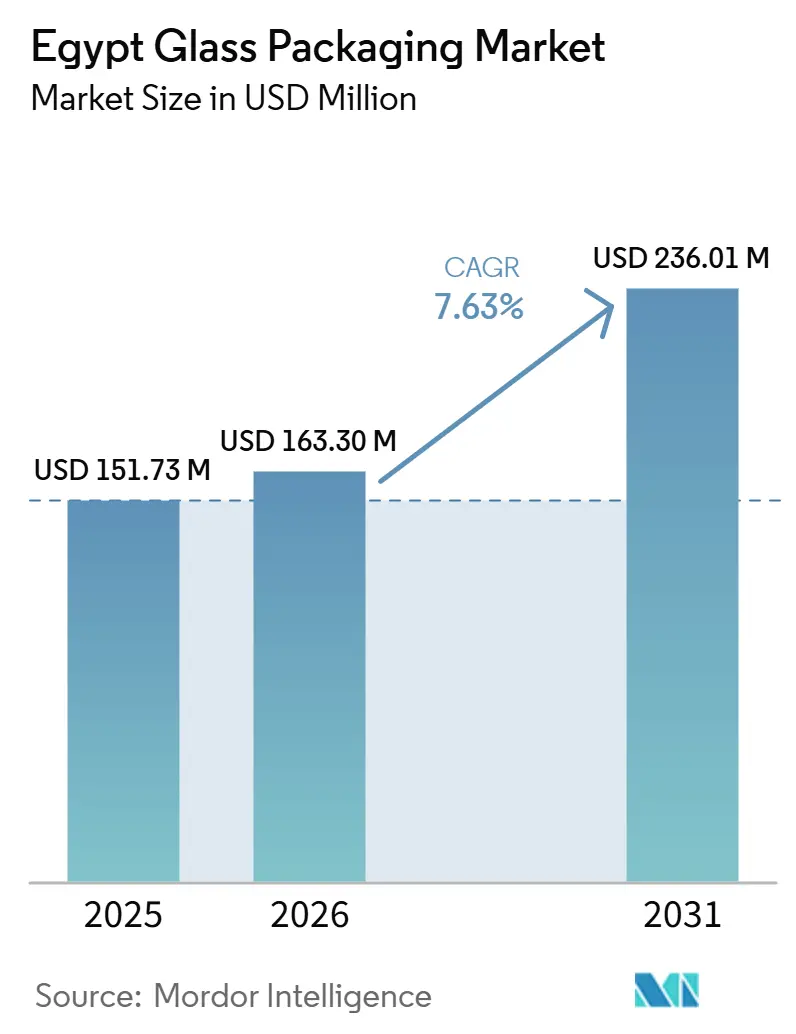

| Tamanho do mercado no ano base (2025) | 151.73 Milhões de dólares |

| Tamanho do Mercado (2026) | 163.30 Milhões de dólares |

| Tamanho do Mercado (2031) | 236.01 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Vidro no Egito por Mordor Intelligence

O tamanho do mercado de embalagens de vidro no Egito está projetado em USD 151,73 milhões em 2025, USD 163,30 milhões em 2026, e deverá atingir USD 236,01 milhões até 2031, crescendo a um CAGR de 7,63% de 2026 a 2031. O investimento contínuo em novos fornos, tratamento de caco de vidro e tecnologia de vidro leve está aumentando a produção doméstica e a capacidade de exportação. A pressão regulatória sobre plásticos de uso único, os incentivos na Zona Econômica do Canal de Suez e a premiumização em bebidas, cosméticos e produtos farmacêuticos estão ampliando a base de demanda. Os produtores também estão protegendo suas margens por meio de programas internos de eficiência energética e contratos de longo prazo de carbonato de sódio, enquanto players estrangeiros exploram incentivos de zonas francas para adicionar capacidade incremental. Ao mesmo tempo, a rápida adoção de PET reciclado, alumínio e embalagens cartonadas força os fabricantes de vidro para embalagens a competir em design, redução de peso e reciclabilidade de ciclo completo para proteger o mercado de embalagens de vidro no Egito contra ameaças de substituição.

Principais Conclusões do Relatório

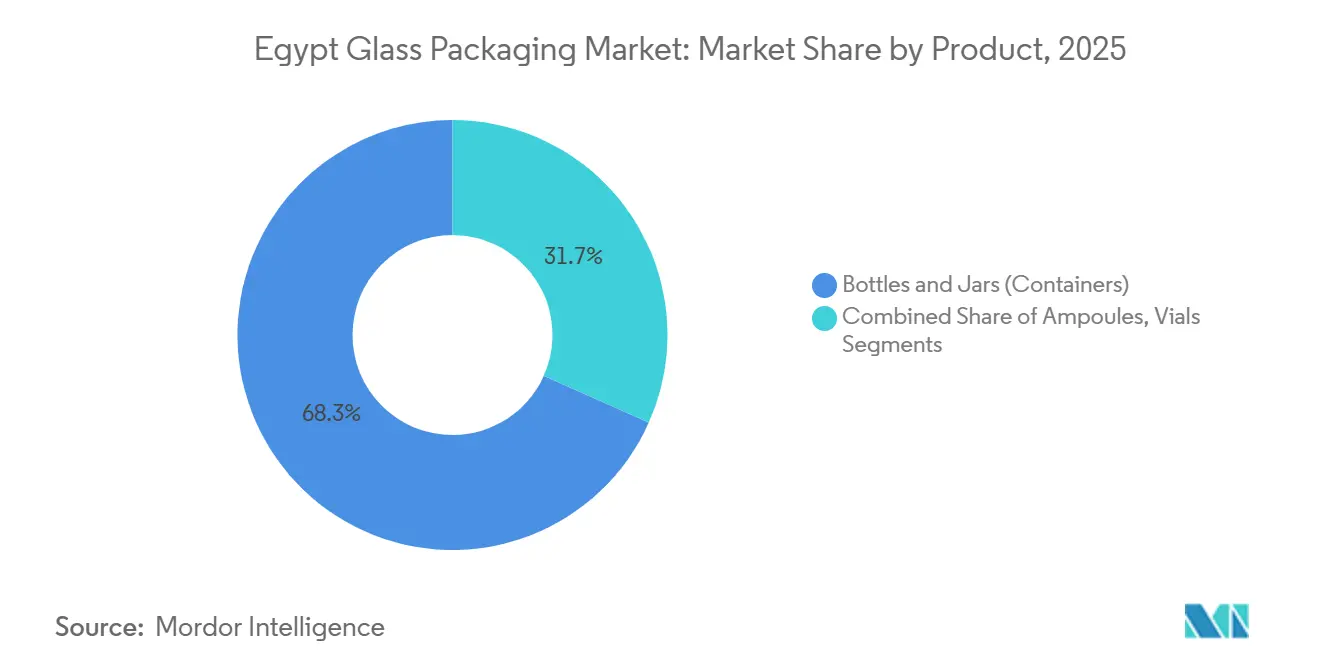

- Por produto, o segmento de garrafas e potes capturou 68,32% da participação do mercado de embalagens de vidro no Egito em 2025.

- Por cor, o tamanho do mercado de embalagens de vidro no Egito para vidro âmbar está projetado para expandir a um CAGR de 8,17% até 2031.

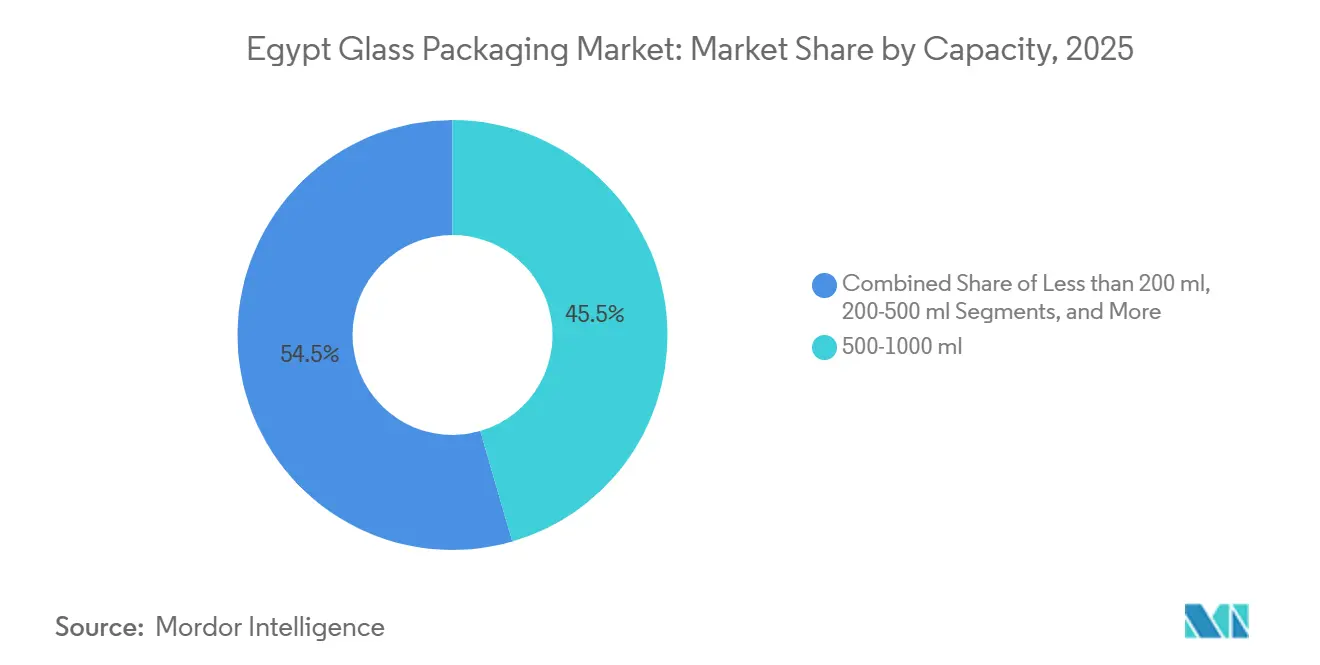

- Por capacidade, a faixa de 500-1.000 ml capturou 45,51% da participação do mercado de embalagens de vidro no Egito em 2025.

- Por setor de uso final, o mercado de embalagens de vidro no Egito para produtos farmacêuticos está posicionado para registrar o maior CAGR de 7,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Vidro no Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Produtos Ecológicos | +1.5% | Transbordamento nacional para mercados de exportação na Europa e no Golfo | Médio prazo (2-4 anos) |

| Premiumização e Aumento da Renda Disponível | +1.2% | Nacional, concentrado na Grande Cairo e Alexandria | Médio prazo (2-4 anos) |

| Expansão da Fabricação Farmacêutica | +2.0% | Nacional, clusters na Zona SC e na Cidade do 10 de Ramadã | Curto prazo (≤ 2 anos) |

| Incentivos de Exportação da Zona Econômica do Canal de Suez | +1.3% | Suez, Ain Sokhna, Zona Franca de Ataqa | Curto prazo (≤ 2 anos) |

| Legislação EPR/DRS Futura | +0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Expansão de Bebidas Artesanais e Alimentos Artesanais | +0.6% | Nacional, adoção antecipada em centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Produtos Ecológicos

O plano do Egito de elevar a taxa nacional de reciclagem para 60% até 2027 está direcionando as marcas para materiais infinitamente recicláveis, como o vidro. A Organização Egípcia de Normalização incorporou a divulgação de reciclabilidade nas normas de embalagem de 2025, inclinando as especificações técnicas para o vidro para embalagens que pode ser refundido sem perda de qualidade. Os exportadores de alimentos e cosméticos obtêm um prêmio nas prateleiras europeias porque o vidro atende aos critérios de economia circular da UE sem testes complexos de múltiplas camadas. A Middle East Glass, atualmente o único produtor egípcio que opera uma linha industrial de tratamento de caco de vidro, relata custos de lote mais baixos e pedidos de exportação crescentes sob o novo regime de sustentabilidade. Embora um estudo de ciclo de vida de 2025 tenha destacado as maiores emissões de produção do vidro em comparação com o Tetra Pak, o peso das políticas está favorecendo a reciclabilidade total em detrimento da otimização de carbono de viagem única, sustentando a demanda por vidro no mercado de embalagens de vidro no Egito.

Expansão da Fabricação Farmacêutica

As metas de autossuficiência do governo aceleraram as linhas de injetáveis estéreis e, com elas, a demanda por frascos e ampolas. A Ateco Pharma dobrou a capacidade de soluções intravenosas em Ain Sokhna no primeiro trimestre de 2026 e planeja exportar 60% da nova produção, desencadeando contratos de fornecimento de longo prazo para frascos âmbar e incolores. A Arab Pharmaceutical Glass está adicionando um terceiro forno com capacidade de fusão de 150 toneladas por dia para atender às crescentes linhas de vacinas e oftalmológicas. O capital estrangeiro também está entrando: a Linuo Glass, da China, adquiriu uma participação de 51% na European Ampoules Company em 2024, injetando conhecimento de processos e melhorias de qualidade.[1]Lina Shen, "Linuo Glass to Acquire Stake in Egyptian Ampoules Firm," linuo-glass.com O mercado de embalagens de vidro no Egito, portanto, ganha um nicho de alta margem que está protegido da substituição por PET e alumínio por regras rígidas de esterilidade e proteção à luz.

Incentivos de Exportação da Zona Econômica do Canal de Suez

As isenções de direitos aduaneiros sobre insumos de produção e a infraestrutura próxima ao porto fazem da Zona SC uma plataforma de lançamento para exportações de vidro para embalagens. A Middle East Glass já envia mais de 50% de sua produção para 25 países pelo porto de Sokhna, enquanto a Kandil Glass garantiu USD 26,7 milhões para construir um novo forno de 100 toneladas por dia na Zona Franca de Ataqa em fevereiro de 2026. Os novos entrantes chineses Xinmin Glass e Deli Glass Co comprometeram cada um USD 70 milhões em plantas de artigos de mesa com 80% de alocação para exportação, validando a posição do Egito como um polo regional de vidro.

Premiumização e Aumento da Renda Disponível

Embora a inflação permaneça elevada, os gastos nominais das famílias cresceram 21,5% em 2025, impulsionando a demanda por bebidas, perfumes e cosméticos de maior valor que utilizam vidro incolor e vidro de tonalidade especial. A renda disponível está projetada para subir para EGP 255.700 (USD 5.229) até 2028, reduzindo o grupo abaixo de USD 5.000 e cultivando uma base de consumidores disposta a pagar por embalagens premium. Os conversores locais exploram essa tendência oferecendo garrafas de vidro incolor leve que preservam a integridade do produto e o prestígio da marca sem custos logísticos proibitivos. As marcas de cosméticos orientadas para exportação também especificam frascos foscos e coloridos para sinalizar luxo, impulsionando o crescimento de valor no mercado de embalagens de vidro no Egito. Os produtores que dominam o uso de caco de vidro e a eficiência energética podem repassar menos do ônus do custo inflacionário, retendo compradores sensíveis ao preço enquanto atendem aos segmentos premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Carbonato de Sódio e Energia | -1.8% | Nacional, agudo para operações de fornos | Curto prazo (≤ 2 anos) |

| Substituição por Plástico e Metal Leve | -1.2% | Nacional, segmentos de bebidas e alimentos | Médio prazo (2-4 anos) |

| Reforma de Subsídios de Energia Inflacionando Custos | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Infraestrutura Limitada de Coleta de Caco de Vidro | -0.5% | Nacional, lacunas no Alto Egito e áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Carbonato de Sódio e Energia

As tarifas de gás natural para usuários industriais saltaram 21% para USD 5,75 por milhão de unidades térmicas britânicas em setembro de 2025, elevando os custos entregues acima de USD 6,00 quando as taxas de importação são adicionadas. Os aumentos de diesel e combustível seguiram em abril de 2025, à medida que os subsídios foram reduzidos sob um programa do FMI. Os preços do carbonato de sódio suavizaram globalmente em 2025, mas os diferenciais de frete e energia deixam os compradores egípcios expostos a oscilações de 10-20% nos custos de entrega. Juntos, esses insumos representam aproximadamente 60% do custo do forno, comprimindo as margens quando os contratos de exportação são precificados com meses de antecedência. As empresas se protegem bloqueando estoques de matérias-primas de dois a três meses, modernizando queimadores para fusão com oxicombustível e acelerando projetos de recuperação de calor residual para estabilizar o fluxo de caixa operacional no mercado de embalagens de vidro no Egito.

Substituição por Plástico e Metal Leve

A Bariq elevou a capacidade de PET reciclado para 55.000 toneladas por ano no final de 2024, fornecendo à Coca-Cola, Pepsi e Nestlé rPET de grau para garrafas que carrega aproximadamente metade da pegada de carbono do vidro incolor e evita perdas por quebra.[2]PETplanet Insider, "Bottle-to-Bottle Recycling in Egypt," petpla.net As linhas de latas de alumínio e os projetos de embalagens cartonadas assépticas na Zona SC intensificam a concorrência para sucos de mercado de massa e bebidas lácteas, onde o peso e a logística favorecem as alternativas. Para que o mercado de embalagens de vidro no Egito defenda sua participação, os fabricantes de vidro para embalagens estão adotando a prensagem e sopro de gargalo estreito e revestimento a quente para reduzir o peso sem sacrificar a velocidade da linha ou a proteção do produto. Os proprietários de marcas ainda especificam vidro para produtos farmacêuticos, destilados premium e óleos de aromaterapia, mas a retenção de contratos de bebidas dependerá de soluções leves com custo neutro e ciclos robustos de garrafas retornáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Embalagens Ancoram o Volume, Ampolas Impulsionam o Momentum

Garrafas e potes formaram a espinha dorsal do mercado de embalagens de vidro no Egito, capturando 68,32% de participação em 2025, impulsionados por bebidas carbonatadas, sucos e óleos culinários. Seu domínio decorre da ampla compatibilidade com linhas de envase e da preferência do consumidor por formatos recarregáveis em canais de horeca. Ao longo do horizonte de previsão, o crescimento constante nos gastos domésticos com bebidas e as ligações ferroviárias e portuárias sem emendas no porto de Sokhna mantêm as remessas de vidro para embalagens em expansão em linha com o volume geral do mercado. Os conversores locais também agrupam serviços de design, gravação em relevo e revestimentos UV para deter importações e elevar as margens unitárias.

As ampolas, embora representem uma tonelagem absoluta menor, estão previstas para crescer a 8,57% ao ano até 2031, superando todas as outras classes de produtos. Os mandatos governamentais de substituição de importações, combinados com programas de vacinas alinhados à Gavi, estão levando as empresas locais de envase e acabamento a garantir o fornecimento de ampolas âmbar. A fábrica EIACO já opera com utilização acima de 80%, e a entrada da Linuo sinaliza uma aceleração adicional do volume. Como resultado, a participação do mercado de embalagens de vidro no Egito para produtos farmacêuticos de alto valor continuará a aumentar gradualmente, elevando o preço médio por tonelada do setor e fortalecendo a rentabilidade.

Por Cor: Incolor Mantém a Liderança, Âmbar Acelera

O vidro incolor representou 58,63% da participação do mercado de embalagens de vidro no Egito em 2025, porque as marcas de bebidas, condimentos e cosméticos dependem da visibilidade do produto para o apelo nas prateleiras. Os produtores refinam areia proveniente de até 100 quilômetros de Cairo e misturam caco de vidro de alta qualidade para atingir clareza premium, permitindo que os envases locais atendam aos padrões de exportação sem importar garrafas. O segmento deve manter uma trajetória sólida, porém mais lenta, amortecida pelo consumo contínuo de bebidas e pela retomada do turismo que impulsiona a demanda por destilados premium.

O vidro âmbar, protegido da degradação ultravioleta, está projetado para crescer a um CAGR de 8,17%, impulsionado por medicamentos injetáveis, xaropes e formulações vitamínicas. A Arab Pharmaceutical Glass, a United Glass Company e os novos entrantes da Zona SC estão coletivamente ampliando a capacidade de vidro âmbar para garantir a segurança do fornecimento. Em paralelo, os proprietários de marcas de cerveja artesanal e cold brew especial, embora de nicho, estão optando pelo âmbar para sinalizar autenticidade, ampliando a base de usuários.

Por Capacidade: Faixa Intermediária Domina, Formatos Pequenos Crescem

A faixa de 500-1.000 ml deteve 45,51% da participação do mercado de embalagens de vidro no Egito em 2025, ancorada por garrafas de refrigerante de um litro e embalagens de suco de 750 ml. As relações eficientes de caixas por palete e os programas de vidro retornável mantêm essa faixa central nas estratégias de logística de bebidas. As expansões de capacidade na Middle East Glass e na Kandil Glass incluem múltiplas máquinas IS dedicadas a moldes de faixa intermediária, permitindo trocas rápidas de cor e flexibilidade de linha.

As unidades abaixo de 200 ml estão crescendo a um CAGR de 8,25%, impulsionadas por frascos de medicamentos injetáveis, cold brews de dose única e perfumes em tamanho de viagem. Os envases farmacêuticos orientados para exportação impõem tolerâncias dimensionais rígidas, levando os fabricantes de vidro a investir em inspeção eletrônica e em linha para detecção de defeitos. À medida que o uso per capita de medicamentos aumenta e o comércio eletrônico impulsiona a demanda por cosméticos em tamanho de amostra, esse nicho de pequeno formato representará uma fatia crescente do mercado de embalagens de vidro do Egito até 2031.

Por Setor de Uso Final: Bebidas Dominam, Farmacêuticos Aceleram

Os envases de bebidas consumiram 58,63% do tamanho do mercado de embalagens de vidro no Egito em 2025, com as categorias não alcoólicas liderando os volumes domésticos. A conformidade com o vidro retornável em canais de horeca e o posicionamento de marca premium no varejo sustentam a rotatividade constante de embalagens. O crescimento do segmento, no entanto, enfrenta concorrência agressiva de rPET e embalagens cartonadas, levando os envasadores a adotar garrafas de vidro incolor leve e gravação em relevo criativa para justificar o espaço nas prateleiras.

Os produtos farmacêuticos estão no caminho para o maior CAGR de 7,98%, impulsionados por novas linhas de frascos e ampolas alinhadas com as metas de localização de saúde da Visão Egito 2030. Os mandatos regulatórios para embalagens inertes e estáveis à luz favorecem o vidro âmbar e o vidro borossilicato Tipo I, áreas onde os produtores locais estão ampliando a capacidade. À medida que as novas plantas de vacinas e biológicos concluem o comissionamento, as conversões farmacêuticas garantirão uma participação maior do mercado de embalagens de vidro no Egito, protegendo os fabricantes de vidro contra a volatilidade na demanda de bebidas.

Análise Geográfica

A maioria dos fornos está concentrada perto da Grande Cairo e de Alexandria, mas os locais orientados para exportação na Zona Econômica do Canal de Suez (Zona SC) estão agora representando uma parcela crescente das remessas no mercado de embalagens de vidro do Egito. A Middle East Glass usa o portal de Sokhna para despachar mais da metade de sua produção anual de 385.000 toneladas para 25 destinos internacionais. O forno planejado de 100 toneladas por dia da Kandil Glass na Zona Franca de Ataqa aproveitará uma ligação ferroviária e portuária idêntica, reforçando o papel da Zona SC como corredor de exportação.[3]Amwal Al Ghad, "SCZone Breaks Ground on Xinmin Glass Factory," amwalalghad.com

A demanda doméstica se concentra na população metropolitana de mais de 20 milhões de Cairo, no vale de envasamento de bebidas de Alexandria e nos polos de agroprocessamento do delta. No entanto, o Alto Egito está emergindo; os clusters de mel e geleia apoiados pelo governo em Qena especificam designs modernos de potes, gerando pedidos incrementais de vidro incolor e vidro transparente fosco. Simultaneamente, os clusters farmacêuticos na Cidade do 10 de Ramadã e em Borg El Arab integram operações de envase e embalagem secundária, garantindo chamadas constantes de fornecedores próximos de frascos e ampolas.

Internacionalmente, a Europa continua sendo o principal destino para as exportações egípcias de potes de alimentos, porque a entrada isenta de direitos aduaneiros sob o Acordo de Associação UE-Egito, combinada com mandatos rígidos de reciclabilidade que favorecem o vidro, torna-a o destino preferido. Os mercados do Golfo importam garrafas egípcias de refrigerantes e frascos de fragrâncias, atraídos por tarifas de frete competitivas em comparação com a Turquia. Os compradores do Oeste e do Leste Asiático adquirem frascos farmacêuticos para diversificar as cadeias de suprimentos além da China, adicionando resiliência à mistura geográfica do mercado de embalagens de vidro no Egito.

Cenário Competitivo

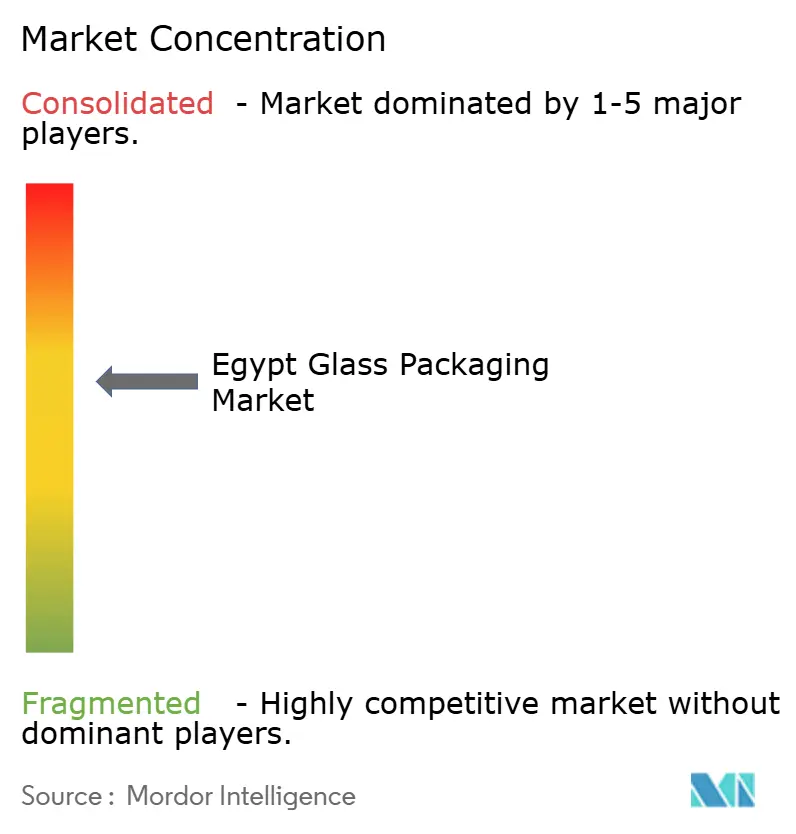

A estrutura competitiva é moderadamente concentrada: os cinco maiores produtores controlam aproximadamente 65% da participação do mercado de embalagens de vidro no Egito. A Middle East Glass lidera com seis fornos e 17 linhas após uma iniciativa de duplicação de capacidade que elevou o lucro líquido de 2025 em 550% em relação ao ano anterior, para USD 22,6 milhões. Seu acionista majoritário, a MENA Glass Holdings, agora com uma participação de 93,7%, pretende construir uma quarta planta em cinco anos, um movimento que elevaria a produção anual para cerca de 500.000 toneladas.

A Kandil Glass, operando dois fornos com capacidade de 420 toneladas por dia, está adicionando um terceiro forno em 2026, financiado pelo Banque du Caire.[4]Glass International, "Kandil Secures USD 26.7 Million Financing Agreement," glass-international.com A nova planta atenderá tanto aos envases domésticos quanto aos clientes de exportação acessíveis pelos portos da Zona SC, desafiando a Middle East Glass em versatilidade de cores e artesanato de garrafas premium. A Arab Pharmaceutical Glass, a United Glass Company e a fábrica EIACO se especializam em vidro farmacêutico; juntas, garantem a maior parte do fornecimento de grau injetável por meio de sistemas avançados de inspeção e certificação ISO 15378, que serve como barreira para novos entrantes.

A Xinmin Glass e a Deli Glass Co comissionarão linhas de artigos de mesa na Zona SC em 2026, beneficiando-se de isenções fiscais e menores custos de mão de obra para competir com os players locais em itens de commodities. Enquanto isso, a diferenciação tecnológica se intensifica: a Middle East Glass opera a única planta de tratamento de caco de vidro em escala total, a Kandil implanta fornos de extremidade com queimadores duplos regenerativos SORG, e o Dr. Greiche está pilotando folhas ultrafinas de 2,1 milímetros que podem posteriormente se desdobrar na produção de embalagens leves. Garantir o fornecimento estável de carbonato de sódio e migrar para a fusão com oxicombustível moldará as curvas de custo e ditará as posições futuras no mercado de embalagens de vidro no Egito.

Líderes do Setor de Embalagens de Vidro no Egito

Middle East Glass Manufacturing Company S.A.E.

National Company for Glass and Crystal S.A.E.

United Glass Company (UGC)

Arab Pharmaceutical Glass Company

Kandil Glass S.A.E.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Kandil Glass assinou um acordo de financiamento de USD 26,7 milhões com o Banque du Caire para construir um forno de 100 toneladas por dia na Zona Franca de Ataqa.

- Fevereiro de 2026: A Zona SC firmou um pacto de USD 175 milhões com a Eroğlu Global Holding da Turquia para uma instalação de embalagens cartonadas, intensificando a rivalidade entre materiais.

- Dezembro de 2025: A Zona SC lançou a pedra fundamental do complexo de artigos de mesa de USD 70 milhões da Xinmin Glass, que está previsto para criar 3.000 empregos.

- Abril de 2025: O Grupo Dr. Greiche comprometeu EGP 500 milhões (USD 10 milhões) para um campus de vidro automotivo, introduzindo tecnologia ultrafina de 2,1 milímetros.

Escopo do Relatório do Mercado de Embalagens de Vidro no Egito

O mercado de embalagens de vidro no Egito compreende a fabricação, distribuição e utilização de embalagens de vidro de alta pureza, incluindo garrafas, potes, frascos e ampolas projetados para o armazenamento e transporte seguros de diversos bens de consumo e industriais.

O Relatório do Mercado de Embalagens de Vidro no Egito é Segmentado por Produto (Garrafas e Potes, Frascos e Ampolas), Cor (Incolor, Âmbar, Verde e Outras Cores), Capacidade (Menos de 200 ml, 200-500 ml, 500-1000 ml e Mais de 1000 ml) e Setor de Uso Final (Bebidas, Alimentos, Cosméticos e Cuidados Pessoais, Farmacêuticos e Perfumaria). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Garrafas e Potes (Embalagens) |

| Frascos |

| Ampolas |

| Incolor |

| Âmbar |

| Verde |

| Outras Cores |

| Menos de 200 ml |

| 200-500 ml |

| 500-1000 ml |

| Mais de 1000 ml |

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Embutidos e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Farmacêuticos | ||

| Perfumaria | ||

| Por Produto | Garrafas e Potes (Embalagens) | ||

| Frascos | |||

| Ampolas | |||

| Por Cor | Incolor | ||

| Âmbar | |||

| Verde | |||

| Outras Cores | |||

| Por Capacidade | Menos de 200 ml | ||

| 200-500 ml | |||

| 500-1000 ml | |||

| Mais de 1000 ml | |||

| Por Setor de Uso Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Embutidos e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Farmacêuticos | |||

| Perfumaria | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de vidro no Egito?

O mercado estava em USD 151,73 milhões em 2025 e deve atingir USD 236,01 milhões até 2031.

Qual categoria de produto está se expandindo mais rapidamente?

As ampolas farmacêuticas estão previstas para crescer a um CAGR de 8,57% até 2031, superando outros formatos.

Por que a demanda por vidro âmbar está aumentando?

O crescimento em medicamentos injetáveis e formulações sensíveis à luz está projetado para impulsionar um CAGR de 8,17% para o vidro âmbar.

Como os incentivos da Zona SC beneficiam os produtores de vidro?

As isenções de direitos aduaneiros e o acesso próximo ao porto reduzem os custos logísticos, permitindo que as empresas exportem de forma competitiva.

Quais são os principais obstáculos de custo para os fabricantes de vidro?

Os preços voláteis do carbonato de sódio e as tarifas mais altas de gás natural elevam as despesas operacionais dos fornos no curto prazo.

Como os produtores estão combatendo a substituição pelo plástico?

Estão adotando tecnologia leve de prensagem e sopro, aumentando o uso de caco de vidro e promovendo ciclos de garrafas retornáveis.

Página atualizada pela última vez em: